Размер и доля рынка морской безопасности

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 28.02 Миллиардов долларов США |

| Размер Рынка (2030) | 44.29 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.70% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка морской безопасности от Mordor Intelligence

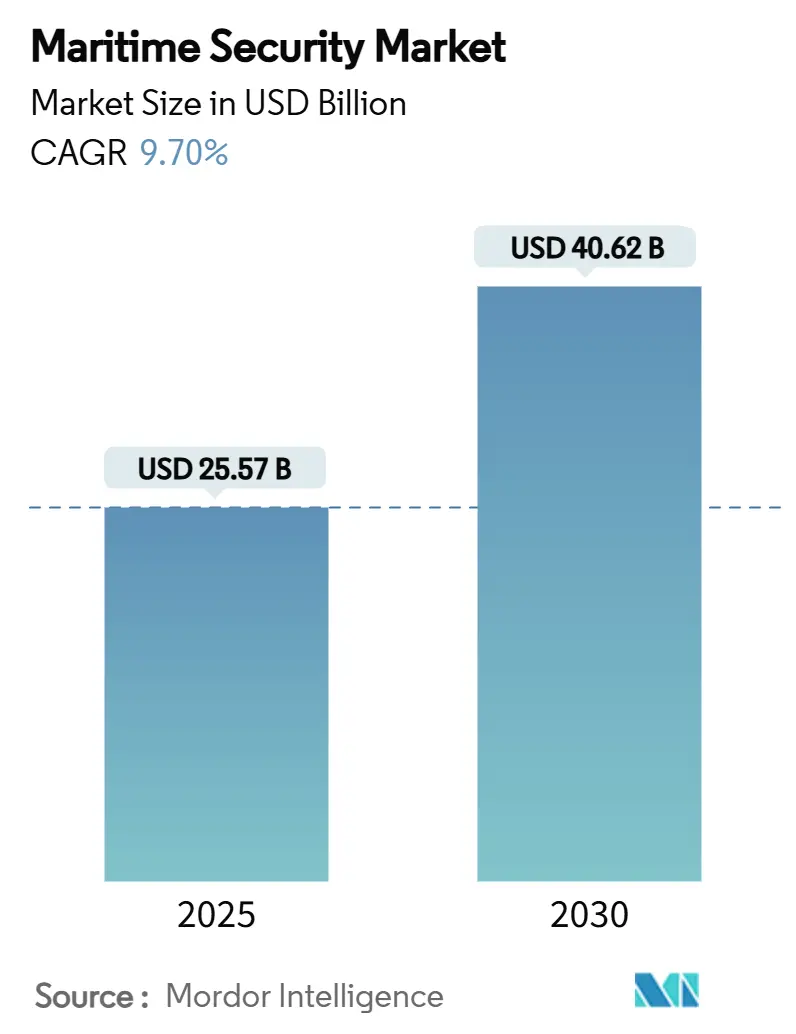

Размер рынка морской безопасности достиг 25,57 млрд долларов США в 2025 году и прогнозируется к росту до 40,62 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 9,70%. Усилившееся пиратство, кибер-диверсии и расширяющиеся регулятивные мандаты направляют бюджеты на интегрированные платформы наблюдения, скрининга и устойчивости.[1]Источник: Международная морская организация, "Теневой флот, декарбонизация и геополитика - главные области морского фокуса," imo.org Северная Америка сохраняет лидерство, поддерживаемое строгими правилами и современными портовыми активами, в то время как быстрое развитие морской энергетики и многосторонние программы безопасности стимулируют двузначный рост Азиатско-Тихоокеанского региона. Операторы переходят от охранного сдерживания к ситуационной осведомленности на основе ИИ, поскольку 69 атак только в Красном море с ноября 2023 по ноябрь 2024 года выявили пробелы в обычном патрульном покрытии. Страховые премии на маршрутах высокого риска утроились, укрепляя коммерческое обоснование для прогностических комплексов обнаружения угроз. Расходы теперь приоритизируют интероперабельные командные платформы в портах, судах и прибрежных зонах, которые объединяют радар, AIS, видео и кибер-аналитику.

Ключевые выводы отчета

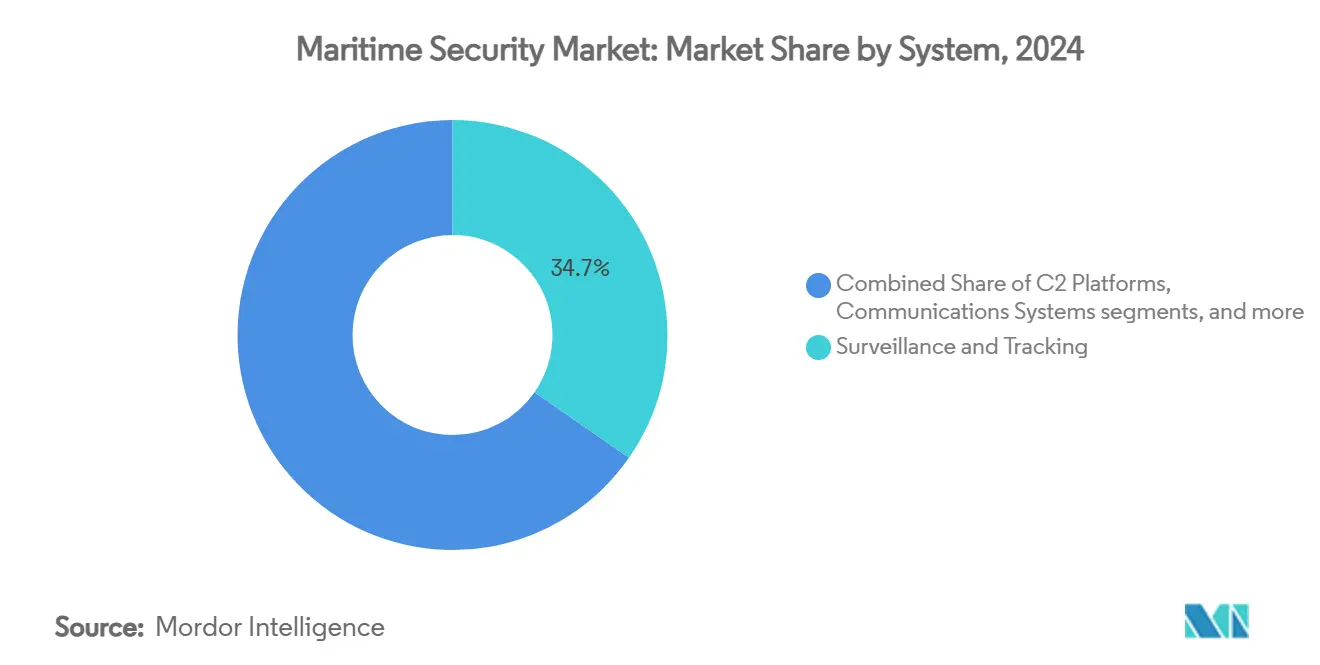

- По системам решения наблюдения и отслеживания составили 34,68% доли рынка морской безопасности в 2024 году, в то время как платформы командования и управления прогнозируются к росту со среднегодовым темпом 11,45% до 2030 года.

- По типам безопасность портов и критической инфраструктуры составила 49,20% выручки в 2024 году; прибрежная и пограничная безопасность лидирует в росте со среднегодовым темпом 10,78% до 2030 года.

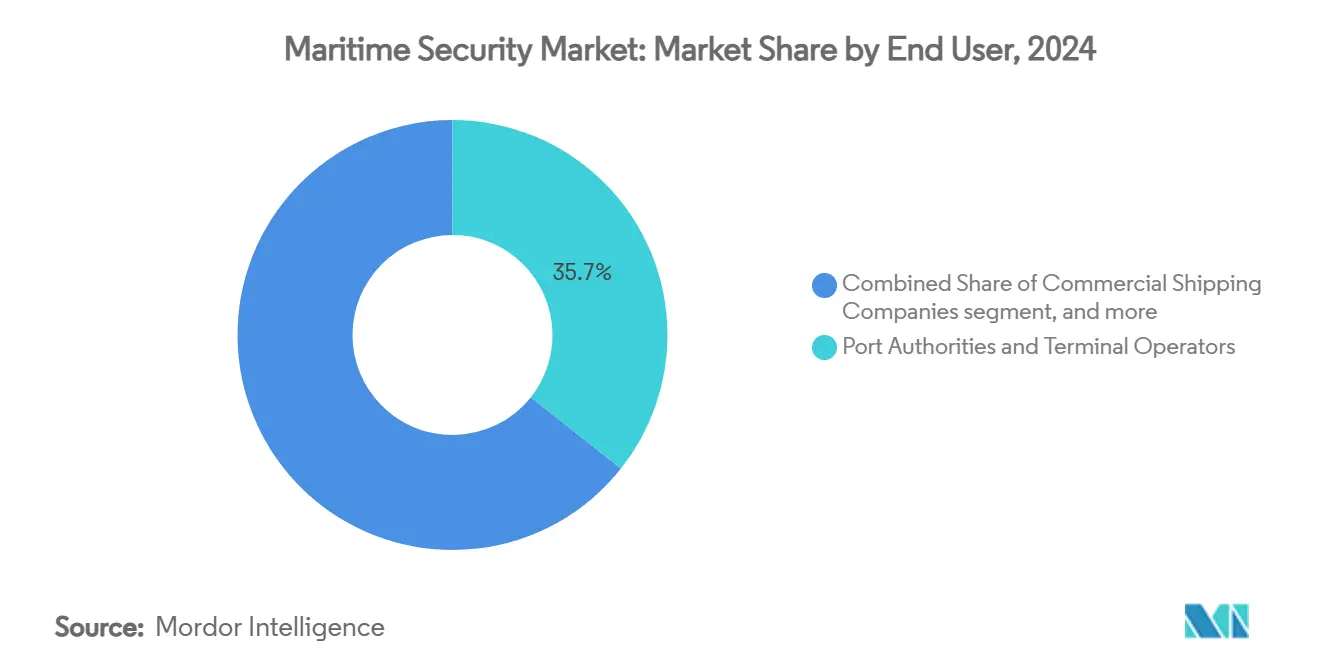

- По конечным пользователям портовые власти и операторы терминалов захватили 35,67% спроса в 2024 году; военно-морские программы и программы береговой охраны показывают самый быстрый среднегодовой темп роста 10,35% до 2030 года.

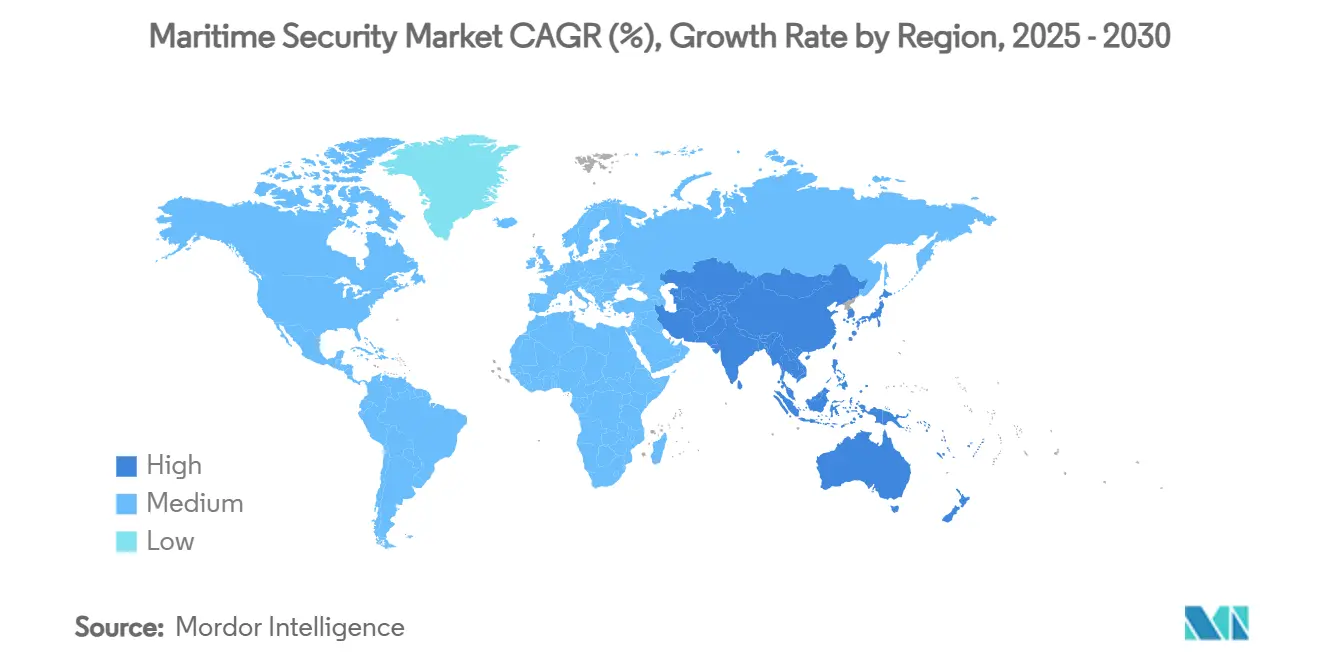

- По географии Северная Америка лидировала с 37,89% выручки в 2024 году, тогда как Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом 11,20% до 2030 года.

Глобальные тенденции и аналитические данные рынка морской безопасности

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост пиратства и морских угроз | +2.1% | Глобально, особенно Красное море, Гвинейский залив, ЮВА | Краткосрочно (≤ 2 лет) |

| Более строгие международные правила безопасности | +1.8% | ЕС, Северная Америка, распространение по всему миру | Среднесрочно (2-4 года) |

| Рост глобальной морской торговли | +1.5% | Азиатско-Тихоокеанский регион, Ближний Восток - ключевые бенефициары | Долгосрочно (≥ 4 лет) |

| Внедрение интегрированного наблюдения и скрининга | +1.4% | Основные рынки в Северной Америке, Европе, Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Стимулы страховых премий, связанные с безопасностью | +0.9% | Судоходные коридоры высокого риска | Краткосрочно (≤ 2 лет) |

| Финансирование, связанное с ESG, стимулирует кибер-устойчивость | +0.7% | Европа, Северная Америка и развивающееся распространение | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост пиратства и морских угроз

Угоны MV Ruen (2023) и MV Abdullah (2024) подчеркнули, как сомалийские криминальные сети использовали переразмещение военно-морских сил в Красном море, возрождая модели, основанные на выкупе. Международное морское бюро зарегистрировало 116 случаев пиратства в 2024 году, а случаи захвата заложников утроились до 126 моряков. Это заставило операторов принять автономные надводные дроны, контролируемые оперативной группой 59 ВМС США, которая превысила 50 000 часов беспилотной работы. Покрытие военных рисков теперь стоит в три раза больше докризисного уровня, стимулируя радары раннего предупреждения на основе ИИ и постоянные электрооптические полезные нагрузки.

Более строгие международные правила безопасности

Модернизированная Глобальная система морского бедствия и безопасности (GMDSS) вступила в силу в январе 2024 года, обязывая флоты заменить устаревшее оборудование цифровыми коммуникационными комплексами для морских и оффшорных операций. [2]Источник: Bureau Veritas, "Модернизация GMDSS вступает в силу 1 января 2024 года," marine-offshore.bureauveritas.com Параллельно правило кибербезопасности Береговой охраны США от июля 2025 года требует от каждого судна и объекта назначения офицера по кибербезопасности, открывая возможность соответствия на 600 миллионов долларов США. Бельгия пошла дальше, введя обязательный биометрический контроль ворот на 40 терминалах, обрабатывающих 47 000 личностей ежедневно.

Рост глобальной морской торговли

ЮНКТАД прогнозирует рост морских объемов на 2,4% ежегодно до 2029 года, повышая уязвимость более ценных и крупных контейнеровозов. Контейнерные терминалы, такие как мегапорт Туас в Сингапуре, развертывают беспилотные транспортные средства плюс видеонаблюдение на основе ИИ для защиты крупнейшего в мире автоматизированного дока. Отраслевые оценки размещают глобальные капитальные затраты на безопасность портов на уровне 8-12% от 2 триллионов евро (2,35 триллиона долларов США), запланированных на строительство новых причалов в этом десятилетии.

Внедрение интегрированного наблюдения и скрининга

CoastShield от Thales объединяет радар, EO/IR и каналы AIS для обнаружения надводных угроз на расстоянии до 100 морских миль в неблагоприятную погоду. Платформа ИИ Windward теперь защищает подводные трубопроводы после недавних инцидентов диверсии, нарушивших маршруты кабелей данных. OSI Systems получила заказ на 32 миллиона долларов США на мобильные сканеры Eagle M60, поскольку порты ускоряют внедрение высокоэнергетической рентгеновской технологии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные затраты и бюджетные ограничения | -1.6% | Развивающиеся рынки, малые операторы | Краткосрочно (≤ 2 лет) |

| Сложность интеграции устаревшей инфраструктуры | -1.2% | Устоявшиеся порты в Северной Америке, Европе | Среднесрочно (2-4 года) |

| Проблемы конфиденциальности данных и суверенитета | -0.8% | Глобально, с повышенным фокусом в ЕС, Китае, России | Среднесрочно (2-4 года) |

| Нехватка талантов в морской кибербезопасности | -0.6% | Глобально, особенно остро в Азиатско-Тихоокеанском регионе и развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты и бюджетные ограничения

Комплексные периметральные ограждения, биометрические ворота и многоуровневый скрининг грузов могут превышать 2 миллиона долларов США на терминал, что создает проблемы для небольших операторов, чьи страховые счета уже сталкиваются с увеличением на 2,5-7,5% для продлений в 2025 году. Рост премий глобального морского страхования замедлился, поскольку инфляция подорвала маржу, ограничивая финансирование капиталоемких обновлений.

Сложность интеграции устаревшей инфраструктуры

Переход от сканеров или логистических платформ китайского происхождения, отмеченных советами по безопасности Министерства транспорта США, к оборудованию, одобренному НАТО, включает продолжительные простои и повторную сертификацию кибербезопасности. [3]Источник: Министерство транспорта США, "Консультативное уведомление о глобальном технологическом влиянии иностранных противников," maritime.dot.gov Первоначальное соответствие Кодексу ОСПС уже обошлось операторам в 626 миллионов долларов США по всему миру, а ежегодное техническое обслуживание по-прежнему поглощает 168 миллионов долларов США.

Сегментный анализ

По системам: доминирование наблюдения стимулирует интеграцию ИИ

Наблюдение и отслеживание составили 34,68% выручки в 2024 году, закрепляя рынок морской безопасности, поскольку операторы требуют непрерывного осведомленности о домене. Комплексы командования и управления (C2) прогнозируются к росту на 11,45% ежегодно, отражая потребность в оркестрации автономных надводных дронов и интеграции спутниковых каналов SAR в единую картину. Пакт Saab с ICEYE подчеркивает, как облачные радарные данные изменяют тактические решения. Размер рынка морской безопасности для решений наблюдения ожидается к масштабированию с более широкой отраслью, достигая значительных двузначных приростов к 2030 году. Периферийная аналитика, встроенная в навигационные радары, позволяет обновлять программное обеспечение без замены оборудования, сжимая затраты жизненного цикла и поощряя морские цифровые двойники для прогнозного обслуживания.

Растущие возможности ИИ также повышают скрининг. Контракт OSI Systems Eagle M60 сигнализировал о растущем спросе на мобильные высокоэнергетические проездные сканеры в фидерных портах. Модернизированные правила GMDSS провоцируют цикл замены морских радиостанций, стимулируя перекрестные продажи зашифрованных каналов данных. Кибер-защищенные системы доступа, обязательные в бельгийских портах, подтверждают внедрение биометрии как регулятивного, а не дополнительного требования. В результате рынок морской безопасности продолжает переходить от изолированного оборудования к модульным программно-определяемым экосистемам, предоставляя основным подрядчикам и нишевым ИИ-фирмам параллельные возможности роста.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типам: безопасность инфраструктуры лидирует в прибрежном росте

Решения для портов и критической инфраструктуры обеспечили 49,20% выручки 2024 года, подтверждая терминалы как точку опоры инвестиций в смягчение угроз. Прибрежные и пограничные системы прогнозируются к росту на 10,78% ежегодно до 2030 года, поскольку государства укрепляют исключительные экономические зоны. Размер рынка морской безопасности, посвященный прибрежному наблюдению, готов к ускорению, поскольку беспилотные надводные суда и дополненные ИИ прибрежные радары расширяют покрытие за пределы 12 морских миль.

Действующие портовые операторы используют интегрированную видеоаналитику, портальные мониторы радиации и периметральные дроны для снижения потребности в человеческой охране. Биометрический мандат Бельгии подчеркивает, как регулирование превращает лучшие практики в обязательные базовые линии. CoastShield от Thales и беспилотные патрули ВМС США доказывают экономическую эффективность автономного наблюдения по сравнению с пилотируемыми патрульными судами на береговых линиях. Безопасность судов показывает более стабильный импульс, поскольку владельцы взвешивают модернизацию против утроенных премий военного риска, но внедрение возрастет, поскольку страховщики вознаграждают кибер-сертифицированные суда со скидкой покрытия.

По конечным пользователям: портовые операторы стимулируют военно-морскую модернизацию

Портовые власти составили 35,67% расходов в 2024 году, подчеркивая их ответственность за соответствие правилам ОСПС и кибер-правилам для стационарных активов. Бюджеты модернизации все больше выделяют прогнозное обслуживание и цифровой контроль доступа, чтобы порты могли сократить время оборота судов, смягчая внутренние риски. В то же время военно-морские клиенты и клиенты береговой охраны должны показать среднегодовой темп роста 10,35% до 2030 года, поскольку правительства приоритизируют морскую осведомленность в модернизации обороны. Портфель заказов Saab и контракт на техническое обслуживание ИИ Королевского флота от Thales на 1,8 миллиарда фунтов стерлингов (2,45 миллиарда долларов США) подчеркивают устойчивый правительственный спрос.

Коммерческие грузоотправители инвестируют тактически, движимые правилами государства флага и требованиями страховщиков на маршрутах высокого риска. Оффшорные энергетические компании принимают мониторинг подводной инфраструктуры после множественных эпизодов диверсии, стимулируя специализированный спрос на наблюдение на основе ROV и обнаружение утечек оптоволокном. Круизные линии поддерживают многолетние контракты безопасности, которые гарантируют периодические обновления комплектов, демонстрируя стабильные потоки доходов от послепродажного обслуживания. Индустрия морской безопасности охватывает регулируемую гражданскую инфраструктуру и миссионные потребности оборонного класса, усиливая конкуренцию среди диверсифицированных поставщиков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка контролировала 37,89% выручки 2024 года, подкрепленная зрелым портовым имуществом и строгими кодексами безопасности. Новое кибер-правило Береговой охраны США генерирует нишу соответствия в 600 миллионов долларов США. В то же время радар AN/TPQ-53 от Lockheed Martin демонстрирует, как обновления программного обеспечения открытой архитектуры расширяют устройства наземной границы в прибрежный мониторинг. План рекапитализации подводных лодок Канады и принятие Мексикой интегрированных прибрежных радаров добавляют к континентальному спросу.

Азиатско-Тихоокеанский регион является самым быстрорастущим театром, развивающимся со среднегодовым темпом роста 11,20%, поскольку Китай масштабирует оффшорную нефть, а Индия финансирует проект осведомленности о домене на 125 миллионов долларов США с ВМС США. Япония получила первый кибер-сертификат DNV для морских радиостанций prtimes.jp. Южная Корея представила концепт дрон-носителя HCX-23 Plus, отражая интенсивные военно-морские НИОКР. Эти инициативы и развертывание беспилотных портовых патрульных катеров в Сингапуре иллюстрируют государственную приверженность внедрению технологий.

Европа балансирует регулятивное лидерство с прагматичным развертыванием. ЕС добавил Красное море и Аденский залив к особым областям под МАРПОЛ Приложение I, обязывая операторов устанавливать дополнительное оборудование контроля загрязнения и безопасности. Германия и Швеция усилили патрули против теневых танкеров, в то время как биометрическое развертывание Бельгии устанавливает континентальный эталон. Турбулентность Красного моря произвела 19 пиратских инцидентов на Ближнем Востоке и в Африке в 2024 году, побуждая к модернизации порта Бербера в Сомалиленде как альтернативного убежища, meforum.org. Региональные профили рисков определяют, предпочитают ли операторы военно-морские опции жесткого поражения или масштабируемые сети наблюдения, но каждый регион сходится на ситуационной осведомленности с поддержкой ИИ как основном активаторе.

Конкурентная среда

Конкуренция умеренная: устоявшиеся оборонные гиганты сосуществуют с быстрорастущими специалистами по анализу данных. Saab нацелен на 18% органический среднегодовой темп роста до 2027 года, подкрепленный заказами 2023 года на 31,5 миллиарда шведских крон (3,28 миллиарда долларов США) и новыми проектами военно-морских радаров. Thales использует многолетние контракты Королевского флота для совершенствования алгоритмов прогнозного обслуживания, позже переупаковываемых для коммерческих флотов. Leonardo, Lockheed Martin и Babcock конкурируют на сквозной интеграции и поддержке жизненного цикла.

Цифровые новички масштабируются быстро. Захват Windward за 271 миллион долларов США от FTV Capital показывает аппетит инвесторов к ИИ, который предсказывает аномалии поведения судов. Покупка CyberOwl от DNV сигнализирует о стремлении классификационных обществ к непрерывному кибер-мониторингу. Вооруженный свежим финансированием и дрон-лодкой 'Marauder', Saronic конкурирует за бюджеты автономных патрулей, долго удерживаемые традиционными судостроителями.

Ценовое давление и риск интеграции поощряют консолидацию, поскольку покупатели предпочитают комплекты от одного поставщика фрагментарным инструментам. Поставщики, которые соединяют физические, цифровые и регулятивные слои, обеспечивают долговечную маржу. Рынок морской безопасности будет поэтому продолжать вознаграждать фирмы, способные конвергировать аппаратные сенсоры, ИИ-аналитику и управление соответствием в единых платформах.

Лидеры индустрии морской безопасности

-

Thales Group

-

BAE Systems plc

-

Saab AB

-

OSI Maritime Systems

-

Smiths Detection Group Limited (Smiths Group plc)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: В партнерстве с Naval Group, Thales была награждена контрактом на разработку и поставку современного сонарного комплекса для подводных лодок класса Orka Королевского флота Нидерландов в рамках программы RNSC (Замена возможностей подводных лодок Нидерландов). Эта система улучшает обнаружение скрытных подводных угроз. Thales, лидер в подводных системах, оснащает более 50 подводных лодок по всему миру, включая ПЛАРБ¹ и ПЛА².

- Февраль 2024: Министерство обороны Великобритании наградило Thales контрактом на укрепление национальной безопасности страны. Оцениваемое в 2,3 миллиарда долларов США, это 15-летнее соглашение позволит проекту морских датчиков Thales (MSET) ввести новую эру для Королевского флота. Этот проект направлен на оптимизацию доступности и устойчивости судов, используя продвинутые инструменты ИИ и управления данными.

Область охвата глобального отчета о рынке морской безопасности

Морская безопасность касается защиты судов, портов и другой инфраструктуры, связанной с судоходным бизнесом, от преднамеренного ущерба, причиненного терроризмом, диверсией или подрывной деятельностью.

Рынок морской безопасности сегментирован по системе, типу и географии. По системе рынок сегментирован на скрининг и сканирование, коммуникации, наблюдение и отслеживание и другие системы. Другие системы включают системы командования и управления, системы контроля доступа к воротам или портам и системы кибербезопасности. По типу рынок классифицируется на безопасность портов и критической инфраструктуры, безопасность судов и прибрежную безопасность. Отчет также охватывает размеры и прогнозы для рынка морской безопасности в крупных странах по разным регионам. Для каждого сегмента размер рынка представлен в стоимостном выражении (доллары США).

| Скрининг и сканирование |

| Системы связи |

| Наблюдение и отслеживание |

| Контроль доступа и биометрия |

| Платформы командования и управления (C2) |

| Управление навигацией и AIS |

| Безопасность портов и критической инфраструктуры |

| Безопасность судов |

| Прибрежная и пограничная безопасность |

| Коммерческие судоходные компании |

| Портовые власти и операторы терминалов |

| Военно-морские силы и береговая охрана |

| Операторы нефти и газа оффшор |

| Круизные и паромные линии |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По системе | Скрининг и сканирование | ||

| Системы связи | |||

| Наблюдение и отслеживание | |||

| Контроль доступа и биометрия | |||

| Платформы командования и управления (C2) | |||

| Управление навигацией и AIS | |||

| По типу | Безопасность портов и критической инфраструктуры | ||

| Безопасность судов | |||

| Прибрежная и пограничная безопасность | |||

| По конечным пользователям | Коммерческие судоходные компании | ||

| Портовые власти и операторы терминалов | |||

| Военно-морские силы и береговая охрана | |||

| Операторы нефти и газа оффшор | |||

| Круизные и паромные линии | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка морской безопасности?

Размер рынка морской безопасности составил 25,57 млрд долларов США в 2025 году и прогнозируется к достижению 40,62 млрд долларов США к 2030 году.

Какой регион лидирует на рынке морской безопасности?

Северная Америка лидировала в 2024 году с 37,89% доли выручки, в первую очередь из-за строгих правил кибербезопасности и обширной портовой инфраструктуры.

Какой сегмент развивается быстрее всего в рамках рынка морской безопасности?

Платформы командования и управления прогнозируются к наиболее быстрому росту со среднегодовым темпом роста 11,45%, обусловленному требованиями интеграции автономных судов.

Почему ожидается быстрый рост Азиатско-Тихоокеанского региона?

Регион выигрывает от растущей деятельности в области оффшорной энергетики, крупномасштабных программ осведомленности о домене, таких как проект Индии на 125 миллионов долларов США, и увеличенных расходов на модернизацию обороны.

Как новые правила влияют на инвестиции в морскую безопасность?

Обновленные правила связи ИМО и мандат кибербезопасности Береговой охраны США заставляют операторов заменять устаревшие системы, генерируя возможность соответствия в 600 миллионов долларов США и ускоряя внедрение интегрированных, кибер-устойчивых платформ.

Какие технологии переопределяют стратегии морской безопасности?

Усовершенствованные ИИ прибрежные радары, автономные надводные и подводные дроны, высокоэнергетические мобильные рентгеновские сканеры и биометрический контроль доступа к портам изменяют способы обнаружения и сдерживания физических и кибер-угроз операторами.

Последнее обновление страницы: