Размер и доля рынка морских боевых систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 53.65 Миллиардов долларов США |

| Размер Рынка (2030) | 73.48 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.49% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка морских боевых систем от Mordor Intelligence

Размер рынка морских боевых систем оценивается в 53,65 млрд долларов США в 2025 году и прогнозируется достичь 73,48 млрд долларов США в 2030 году, обеспечивая CAGR 6,49%. Текущий рост обусловлен одновременными программами модернизации флота, быстро развивающимися технологиями направленной энергии и стремительным переходом к распределенным беспилотным военно-морским архитектурам, которые изменяют концепции миссий и модели экипажей. Растущие инвестиции в интегрированные комплексы управления боем, повышенный спрос на возможности электронной войны и C4ISR, а также стабильный прогресс в области DevSecOps-конвейеров укрепляют долгосрочную динамику расходов. Между тем, ускоренное приобретение беспилотных надводных и подводных аппаратов переопределяет структуру военно-морских сил, обеспечивая постоянную разведку и низкорисковые ударные миссии в спорных морях. Доминирование Северной Америки подкрепляется крупным модернизационным бюджетом ВМС США. Однако рост Азиатско-Тихоокеанского региона опережает все регионы, поскольку третий авианосец Китая и региональные контрмеры Индии, Японии, Южной Кореи и Австралии стимулируют параллельные циклы закупок.

Ключевые выводы отчета

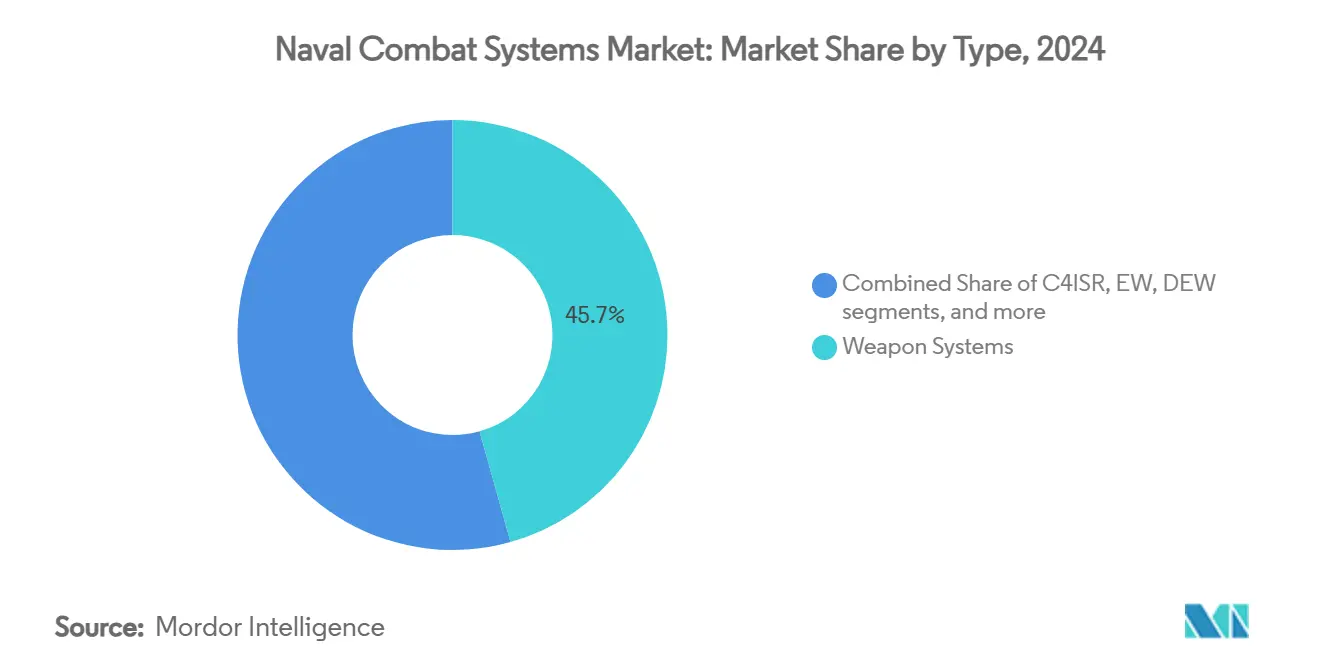

- По типу оружейные системы лидировали с 45,65% доли рынка морских боевых систем в 2024 году, в то время как оружие направленной энергии прогнозируется расширяться с CAGR 9,63% до 2030 года.

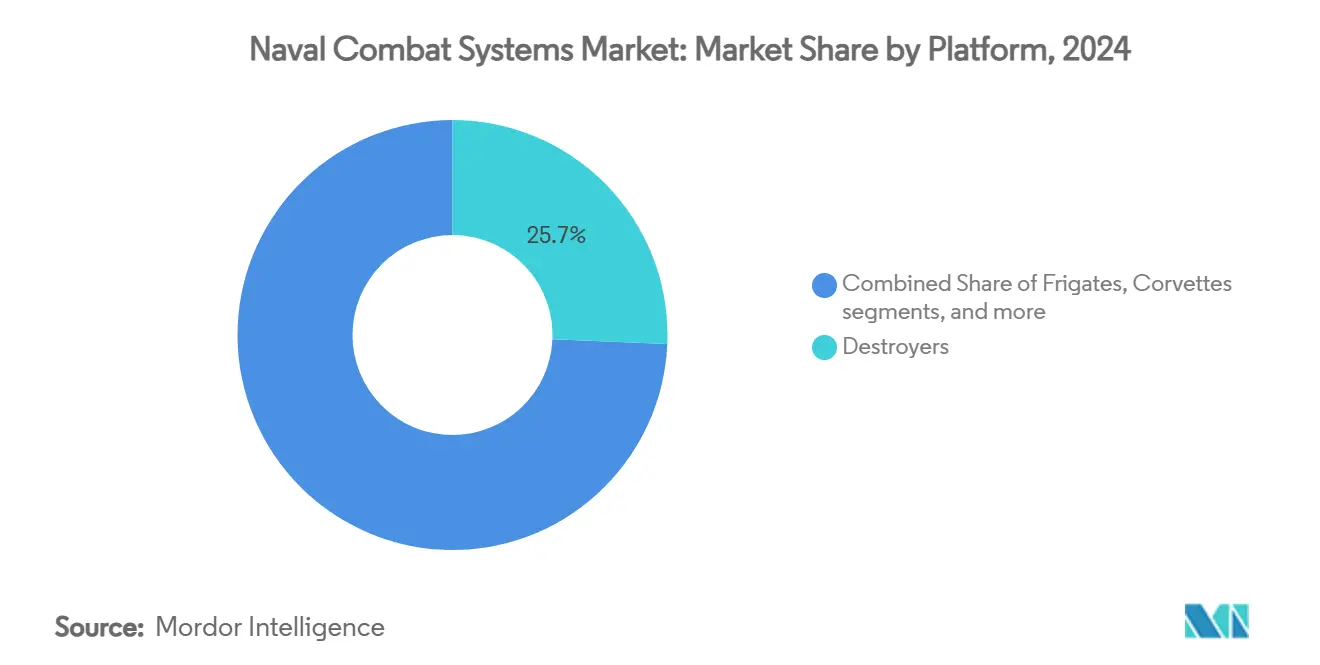

- По платформе эсминцы составили 25,67% размера рынка морских боевых систем в 2024 году; беспилотные надводные суда прогнозируются расти с CAGR 8,34% до 2030 года.

- По географии Северная Америка удерживала 37,89% доли выручки в 2024 году, но Азиатско-Тихоокеанский регион демонстрирует наивысший прогнозируемый CAGR на уровне 6,71% до 2030 года.

Тенденции и аналитика глобального рынка морских боевых систем

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Программы модернизации флота в крупных военно-морских силах | +1.8% | Северная Америка, Азиатско-Тихоокеанский регион, Европа | Среднесрочно (2-4 года) |

| Растущая геополитическая напряженность в Индо-Тихоокеанском регионе | +1.5% | Азиатско-Тихоокеанский регион, распространение на Северную Америку и Европу | Краткосрочно (≤ 2 лет) |

| Быстрое внедрение интегрированных комплексов управления боем | +1.2% | Глобально | Среднесрочно (2-4 года) |

| Расширение спроса на морскую электронную войну (EW) и C4ISR | +1.0% | Глобальные спорные морские зоны | Долгосрочно (≥ 4 лет) |

| Переход к распределенным беспилотным надводным/подводным флотам | +0.9% | Северная Америка и Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Архитектуры 'непрерывного обновления' на основе DevSecOps | +0.7% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Программы модернизации флота в крупных военно-морских силах

Глобальные инициативы по обновлению флота переходят от циклов замены корпусов к закупкам, ориентированным на возможности, которые требуют боевых комплексов типа plug-and-play. Gray Flag 2024 подтвердил совместные программные базы, позволяющие союзным военным кораблям обмениваться данными наведения за минуты, а не часы.[1]Kyle Mizokami, "Gray Flag 24 Demonstrates Joint Maritime Integration," navy.mil Обязательство Австралии более чем удвоить свои надводные силы к 2034 году определяет поворот от конструкций, ориентированных на фрегаты, к распределенным формированиям, требующим продвинутого слияния датчиков.[2]Mike Yeo, "Australia's New Surface Fleet Plan," defensenews.com План Германии на 2035 год подчеркивает модульные миссионные пакеты, подтверждая, что будущие корпуса переживут их первую боевую систему. Совместная разработка Японией фрегатов следующего поколения с Австралией показывает, как партнеры объединяют НИОКР для ускорения ввода в эксплуатацию. Вместе эти действия направляют стабильное финансирование в рынок морских боевых систем и обеспечивают многодесятилетний спрос на поддержку.

Растущая геополитическая напряженность в Индо-Тихоокеанском регионе

Развертывание Пекином авианосца 'Фуцзянь' сократило сроки приобретения в Азиатско-Тихоокеанском регионе, заставляя флоты вводить технику досрочно.[3]Jackson Kwok, "Fujian Carrier Readies for Sea Trials," scmp.com Многосторонние патрули в Южно-Китайском море демонстрируют, как оперативные коалиции диктуют обмен возможностями в реальном времени, а не бумажные обновления. Десантные возможности растут, поскольку региональные государства готовятся к распределенным операциям, увеличивая спрос на интегрированные пакеты противовоздушной обороны и ударов. Двойное задание авианосцев Японии во время RIMPAC подчеркивает повышенный темп вылетов, который тестирует устойчивость боевых систем в продолжительных развертываниях. Новые двусторонние форумы по сотрудничеству в области оборонной промышленности институционализируют передачу технологий, расширяющую присутствие рынка морских боевых систем.

Быстрое внедрение интегрированных комплексов управления боем

Первая корабельная сертификация виртуализированной базовой линии Aegis сигнализирует о решительном переходе к программно-определяемому ведению боевых действий. Секретный конвейер DevSecOps от NAVWAR обеспечивает ночные поставки кода, минуя многомесячные задержки сертификации. Мандат 'От компиляции к бою за 24 часа' теперь определяет этапы приобретения, заставляя подрядчиков переархитектировать устаревшие комплексы для непрерывной поставки. ИИ-агенты принятия решений Saab указывают на будущие консоли, где операторы-люди контролируют, а не направляют взаимодействия. В результате гибкость программного обеспечения, а не водоизмещение, стала основным драйвером стоимости на рынке морских боевых систем.

Расширение спроса на морскую электронную войну и C4ISR

Современные морские операции ведутся в электромагнитном спектре. Достижения L3Harris в модернизации F/A-18 обновляют летальность бортовых помех. Next Generation Jammer достиг IOC в 2024 году и может развивать угрозы только через программные патчи. GaN-радарные модули Northrop Grumman повышают плотность мощности, но зависят от хрупкой цепочки поставок минералов. Французские патрульные суда теперь поставляются с комплектами противодроновой защиты в базовой комплектации, отражая то, как военно-морской C4I распространяется на взаимодействие с дронами. Общефлотские контракты на установку, присужденные HII, подтверждают, что каждый корпус, а не только флагманы, теперь требует надежных узлов электронной войны.

Анализ влияния ограничений

| Ограничение | (≈) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Бюджетные ограничения, задерживающие закупки надводных боевых кораблей | −0.8% | Европа, вторичные рынки | Краткосрочно (≤ 2 лет) |

| Расширенные циклы сертификации интеграции оружия | −0.6% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Кибер-уязвимость сетецентричных военных кораблей | −0.4% | Глобально | Долгосрочно (≥ 4 лет) |

| Узкие места в цепочке поставок GaN-радарных чипов | −0.3% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Бюджетные ограничения, задерживающие закупки надводных боевых кораблей

Жесткие потолки сдвинули фрегат Constellation на два года вправо, создавая волновой эффект в слотах совместного производства союзников и растягивая профили денежных потоков поставщиков.[4]Government Accountability Office, "2025 Weapon Systems Annual Assessment," gao.gov Французские планировщики сталкиваются с трудным выбором между поддержанием сегодняшнего флота и финансированием обновлений эсминцев Horizon. Массивный план судостроения Канберры должен совмещать пропускную способность отечественных верфей с импортируемыми подсистемами, рискуя несоответствием графиков. Когда бюджеты отстают, верфи борются за поддержание конвейеров квалифицированной рабочей силы, увеличивая стоимость за тонну и откладывая закупки боевых систем, питающих рынок морских боевых систем.

Расширенные циклы сертификации интеграции оружия

Средние 38-месячные окна сертификации препятствуют быстрой передаче управления огнем между новыми ракетами и датчиками. Интеграция LRASM на F-35 показывает, как каждая новая пара оружия умножает лабораторные, полигонные и кибер-безопасности тестовые точки. Отчеты DOT&E показывают, что тестовые события CVN 78 растягиваются до FY27, доказывая, что разрешения оружия для больших палуб могут охватывать несколько бюджетных циклов. Если не созреют пути, основанные на рисках, эти задержки будут ограничивать скорость, с которой свежие возможности поступают на рынок морских боевых систем.

Сегментный анализ

По типу: системы направленной энергии ускоряют переход

Оружие направленной энергии обеспечило самую быструю траекторию с прогнозируемым CAGR 9,63%, поддерживаемое успешными доказательствами HELIOS на эсминцах класса Burke, которые подтвердили стабильность управления лучом в море. Оружейные системы по-прежнему удерживают 45,65% доли рынка морских боевых систем на 2024 год, отражая устойчивый спрос на кинетические удары, но признавая перегиб в сторону энергетического оружия. Комплексы электронной войны обеспечили многолетние увеличения финансирования, поскольку электромагнитное отрицание доминирует в конфликтах ранней фазы. Пакеты C4ISR едут на той же волне, движимые совместной доктриной всех областей, которая связывает космические, воздушные и поверхностные датчики. Интегрированное боевое программное обеспечение закрепляет каждый пакет, позволяя флотам развертывать обновления между патрулями и защищая преимущество размера рынка морских боевых систем для подрядчиков, способных масштабировать гибкие конвейеры. Грузовые отсеки беспилотных морских систем предварительно прокладываются для турелей направленной энергии, обеспечивая обратную совместимость с будущими модулями высокой мощности. Инвестиции в обучение и симуляцию идут в ногу, о чем свидетельствует контракт на 563 млн долларов США с J.F. Taylor, без которого экипажи не могли бы репетировать сложные цепи уничтожения множественных областей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По платформе: беспилотные надводные суда переопределяют дизайн сил

Эсминцы доминируют в бюджетах высококлассной интеграции, удерживая 25,67% расходов 2024 года, но разделяют центр внимания с беспилотными надводными судами, которые растут с CAGR 8,34%. Jack H. Lucas (DDG 125) поставлен со стеками SPY-6 и виртуализированного Aegis, закрепляя эсминцы как премиальные испытательные стенды для комплексов следующего поколения. Фрегаты восстанавливаются как контролируемые по стоимости многозадачные активы; Австралия взвешивает японский класс Mogami для хеджирования риска поставки. Корветы поддерживают региональные роли сдерживания, но полагаются на экспортируемые боевые комплексы, а не на заказные установки. Подводные лодки остаются стратегическими, подтверждено контрактом на модернизацию в середине жизни норвежского класса Ula. Авианосцы несут самое тяжелое бремя интеграции, но сталкиваются с затянутыми воротами сертификации, продемонстрированными расширенными испытаниями USS Gerald R. Ford. Корабли прибрежной обороны поворачиваются к конверсии противоминного действия, поскольку дебаты о выживаемости размывают миссии голубых вод. Беспилотные подводные аппараты присоединяются к надводным дронам для обеспечения распределенной летальности. В совокупности эти паттерны повышают портативность программного обеспечения, обеспечивая любому корпусу - пилотируемому или беспилотному - работу общих ядер боевых систем, поддерживая долгосрочное расширение рынка морских боевых систем.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка удержала 37,89% выручки 2024 года как крупнейший региональный участник рынка морских боевых систем. Бюджет ВМС США на FY25 сохранил многомиллиардные линии финансирования для Aegis, Next Generation Jammer и долгосрочной программы надводных дронов, которая добавила 49 корпусов в 2024 году. Зонтичный контракт HII на 3 млрд долларов усиливает эффект притяжения региона на поставщиков подсистем. В то же время партнерства с южнокорейскими верфями намекают на смешанную модель производства, которая экстернализует мощности союзникам. Фрегат CSC Канады и модернизация OPV Мексики расширяют клиентскую базу, хотя все еще скромны в долларовом выражении. По всему региону подрядчики приоритизируют безопасные конвейеры DevSecOps для соответствия директивам нулевого доверия и защиты обширного рынка морских боевых систем.

Азиатско-Тихоокеанский регион является самым быстрорастущим театром с CAGR 6,71% до 2030 года. Морские испытания 'Фуцзянь' запустили ускоренные обновления японского, индийского и корейского флотов; каждый теперь встраивает боевые комплексы открытой архитектуры для гарантии союзного подключения во время коалиционных миссий. Решение Австралии удвоить свой надводный флот высвобождает возможность в 10 млрд долларов США, активно привлекаемую японскими верфями, предлагающими класс Mogami. Институт Хадсона сообщает, что Япония могла бы заполнить пробелы в мощностях США, экспортируя готовые боевые корабли, сценарий, который умножает заказы подсистем, закрепленные на рынке морских боевых систем. Принятие Индией логистических комплексов KONGSBERG для пяти кораблей расширяет охват скандинавских поставщиков.

Европа демонстрирует стабильный, политически обусловленный рост. План Берлина на 2035 год финансирует модульные боевые комплексы для фрегатов F126, приоритизируя обновление программного обеспечения над счетом корпусов. Париж со-финансирует модернизацию эсминцев Horizon с Римом, укрепляя франко-итальянские радарные и ракетные цепи. Концепция Type 83 Лондона отстаивает программно-центричное ядро, но борется с темпом против целей кибер-упрочнения. Мадрид и Осло модернизируют устаревшее водоизмещение через конкурентно выставленные рефиты CMS. В то время как агрегированные европейские бюджеты отстают от расходов США, объединенные НИОКР и стандартизированные интерфейсы поддерживают надежный, ориентированный на экспорт рынок морских боевых систем.

Конкурентная среда

Концентрация рынка остается умеренной, поскольку подрядчики эксплуатируют послужные списки интеграции, в то время как новые участники нацеливаются на микро-ниши. Lockheed Martin виртуализировал Aegis для сокращения окон обновления с месяцев до часов, сохраняя действующие позиции в программах США и союзников. BAE Systems использует синергии боевой авиации для продвижения облаков миссионных данных кросс-доменов. RTX удваивает ставку на монополии радаров галлий-нитрида, но хеджирует риск поставок, со-финансируя альтернативные линии изготовления пластин. HII соединяет судостроение с IP автономных систем, о чем свидетельствует контрольная поставка Lionfish SUUV. Saab и Babcock формируют коалиции среднего уровня для преследования экспортируемых надводных боевых кораблей, которые наклоняют европейскую долю рынка.

Конкурентная энергия поворачивается к гибкости программного обеспечения. Небольшие фирмы, предлагающие контейнеризированные агенты кибер-защиты, выигрывают выделения на обновлениях устаревшего флота. Дополнения управления огнем с поддержкой ИИ, примером которых является агент BVR от Saab, угрожают вытеснить более крупных подрядчиков в точечных решениях.[5]Gareth Jennings, "Saab AI Agent Advances," flightglobal.com Устойчивость цепочки поставок теперь является большим дискриминантом; поставщики с безопасными источниками галлия и редкоземельных элементов получают более высокие оценки в оценках рисков. Международные совместные предприятия множатся, выравнивая пулы затрат НИОКР со стратегиями союзной обороны и расширяя доступ к рынку морских боевых систем.

Подрядчики отвечают встраиванием DevSecOps в концепции операций. Рамки непрерывных полномочий на эксплуатацию позволяют флотским командирам устанавливать патчи во время патрулей, размывая прежние барьеры, где аппаратные подрядчики доминировали в послепоставочном обслуживании. Гонка теперь поворачивается к тому, кто может доказать интеграционное тестирование машинной скорости без компрометации случаев безопасности. За прогнозный горизонт ожидайте более глубокие вертикальные связи между литейными заводами чипов, программными домами и судостроителями для защиты позиций в расширяющемся рынке морских боевых систем.

Лидеры отрасли морских боевых систем

-

Lockheed Martin Corporation

-

RTX Corporation

-

Thales Group

-

BAE Systems plc

-

Northrop Grumman Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: HII поставила первые БПЛА Lionfish ВМС США, подтверждая беспилотные подводные мультипликаторы сил.

- Май 2025: Saab модернизировал корветы Visby улучшенными комплексами противовоздушной обороны.

- Февраль 2025: BAE Systems обеспечила существенный пятилетний контракт стоимостью 251 млн долларов США от ВМС США для укрепления боевой системы AEGIS.

- Январь 2025: BAE Systems обеспечила контракт на 285 млн евро (348 млн долларов США) от Министерства обороны Великобритании для усиления общей инфраструктуры, систем управления боем и сетей военных кораблей Королевского флота.

Область применения отчета о глобальном рынке морских боевых систем

Рынок морских боевых систем охватывает традиционные аспекты категоризации оборонительных сил, включая планы закупок, модернизации и обновления морских активов для усиления мощи глобальных вооруженных сил. Исследование ассимилирует данные из годовых распределений оборонного бюджета различных стран для разработки комплексно детализированного обзора текущих военно-морских оборонительных возможностей стран. Рынок морских боевых систем сегментирован по типу, платформе и географии. По типу рынок сегментирован на оружейные системы, электронную войну и C4ISR. По платформе рынок сегментирован на авианосцы, эсминцы, фрегаты, корветы, подводные лодки и другие платформы. Другие платформы включают суда поддержки, патрульные катера и десантные корабли. Отчет также охватывает размеры рынка и прогнозы для рынка в основных странах различных регионов. Определение размеров рынка и прогнозы предоставлены в стоимостном выражении (млрд долларов США).

| Оружейные системы |

| Электронная война (EW) |

| C4ISR |

| Оружие направленной энергии (DEW) |

| Интегрированные боевые системы |

| Беспилотные морские системы |

| Системы симуляции и обучения |

| Программное обеспечение управления боем |

| Авианосцы |

| Эсминцы |

| Фрегаты |

| Корветы |

| Подводные лодки |

| Корабли прибрежной обороны (LCS) |

| Беспилотные надводные суда (USV) |

| Беспилотные подводные аппараты (UUV) |

| Другие платформы |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Франция | ||

| Германия | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Египет | |

| Южная Африка | ||

| Остальная Африка | ||

| По типу | Оружейные системы | ||

| Электронная война (EW) | |||

| C4ISR | |||

| Оружие направленной энергии (DEW) | |||

| Интегрированные боевые системы | |||

| Беспилотные морские системы | |||

| Системы симуляции и обучения | |||

| Программное обеспечение управления боем | |||

| По платформе | Авианосцы | ||

| Эсминцы | |||

| Фрегаты | |||

| Корветы | |||

| Подводные лодки | |||

| Корабли прибрежной обороны (LCS) | |||

| Беспилотные надводные суда (USV) | |||

| Беспилотные подводные аппараты (UUV) | |||

| Другие платформы | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Франция | |||

| Германия | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Израиль | |||

| Остальной Ближний Восток | |||

| Африка | Египет | ||

| Южная Африка | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка морских боевых систем?

Рынок морских боевых систем оценивается в 53,65 млрд долларов США в 2025 году.

Как быстро будет расти рынок морских боевых систем к 2030 году?

Прогнозируется его расширение с CAGR 6,49%, достигая 73,48 млрд долларов США.

Какой платформенный сегмент растет быстрее всего?

Беспилотные надводные суда (USV) показывают самый быстрый рост с CAGR 8,34% до 2030 года.

Какая технологическая тенденция меняет решения о закупках?

Виртуализированные, программно-определяемые комплексы управления боем, которые могут получать ночные обновления, теперь направляют многие стратегии приобретения.

Почему галлий-нитридные чипы вызывают беспокойство на рынке?

Экспортные ограничения на ключевые соединения галлия угрожают графикам производства радаров, создавая краткосрочное торможение временных рамок развертывания.

Какой регион увидит самое сильное ускорение спроса?

Прогнозируется рост Азиатско-Тихоокеанского региона с CAGR 6,71%, подкрепляемый усилившейся геополитической напряженностью и крупными программами расширения флота.

Последнее обновление страницы: