Размер и доля рынка MRO военно-морских судов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 63.27 Миллиардов долларов США |

| Размер Рынка (2030) | 73.66 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.13% CAGR |

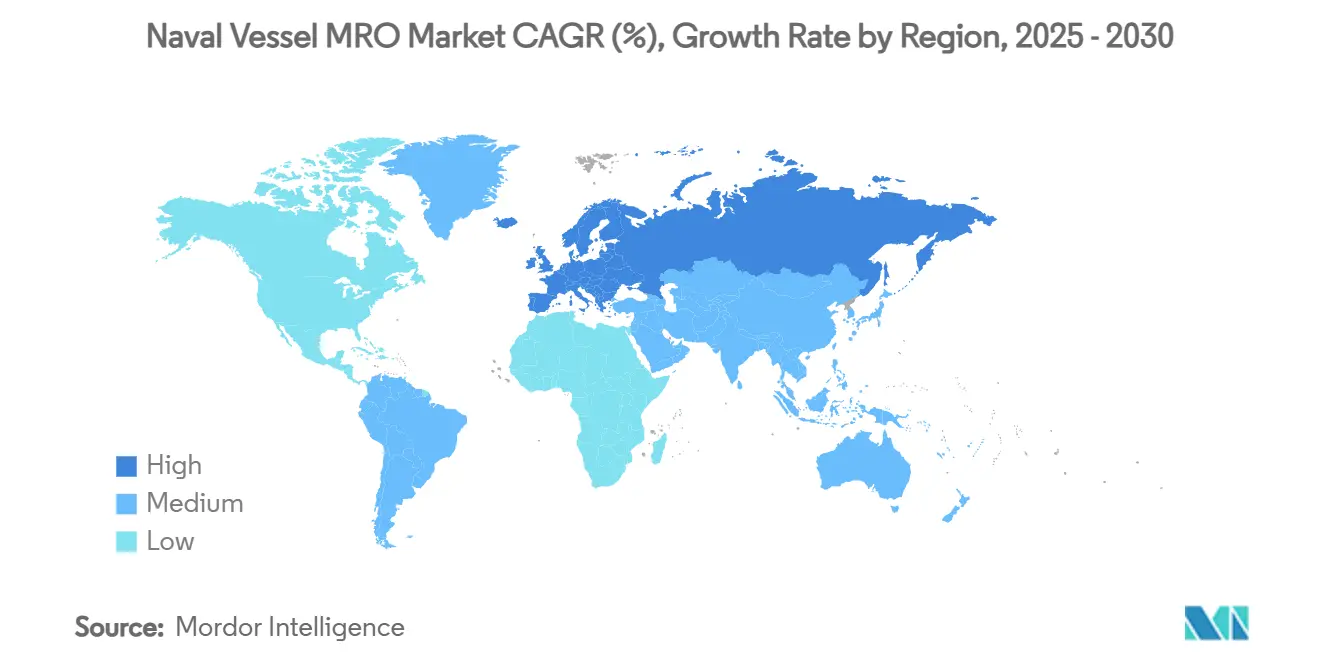

| Самый Быстрорастущий Рынок | Европа |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка MRO военно-морских судов от Mordor Intelligence

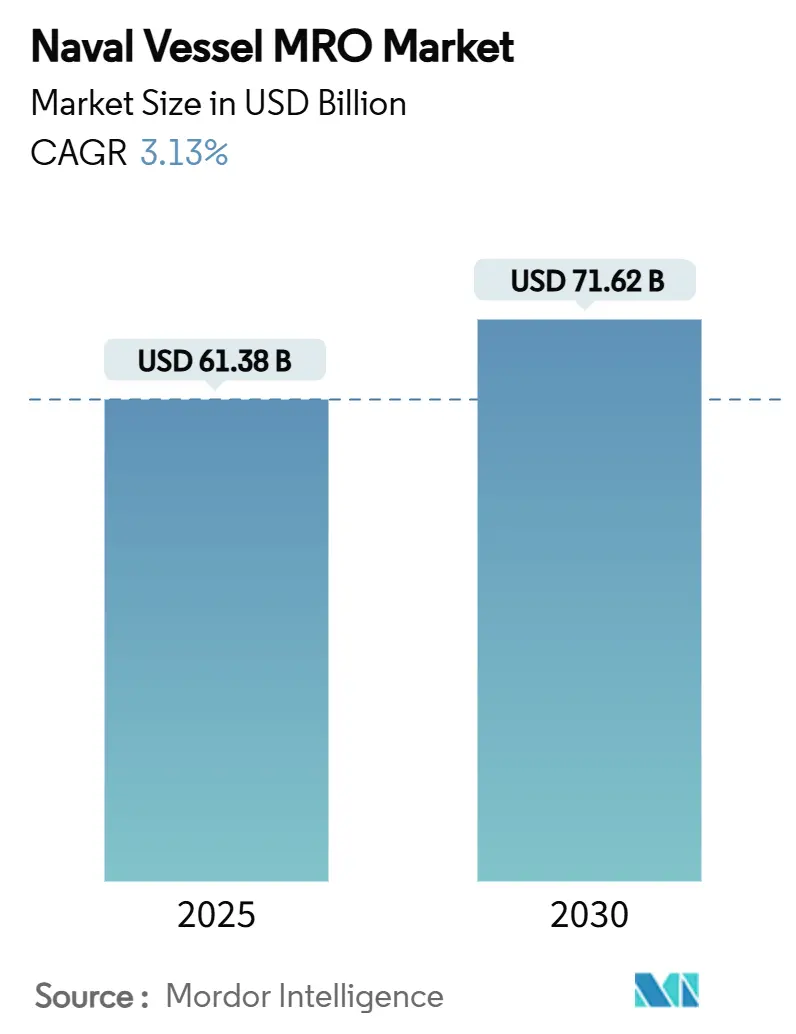

Размер рынка MRO военно-морских судов составляет 61,38 млрд долл. США в 2025 году. Прогнозируется, что он достигнет 71,62 млрд долл. США к 2030 году при среднегодовом темпе роста 3,13%, что подчеркивает устойчивый рост, обусловленный приоритетами государственной обороны в большей степени, чем коммерческой динамикой. Постоянные программы модернизации, более высокие операционные темпы в спорных водах и переход к контрактам на основе производительности (PBL) продолжают поддерживать спрос. Техническое обслуживание судов с ядерной силовой установкой и капитальный ремонт в сухом доке остаются наиболее прибыльными нишами, поскольку они требуют специализированной инфраструктуры и глубоких технических знаний, что обеспечивает премиальное ценообразование. Азиатско-Тихоокеанский регион составляет наибольшую долю региональных расходов, подстегиваемый быстрым расширением флота Китая и ответными мерами союзников, в то время как Европа ускоряется быстрее всего на фоне возобновленных обязательств НАТО. Хрупкость цепочки поставок и нехватка квалифицированной рабочей силы создают измеримые препятствия, однако аналитика цифровых двойников и аддитивное производство смягчают простои и открывают дополнительные возможности для экономии.

Ключевые выводы отчета

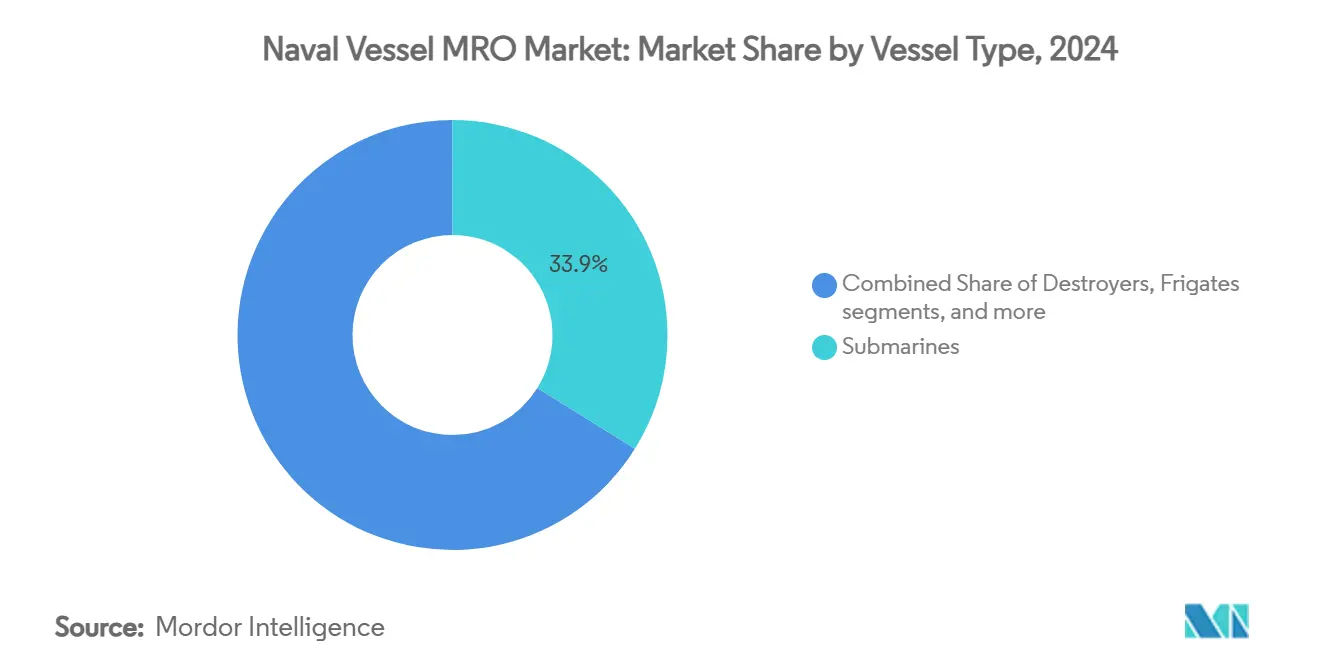

- По типу судна подводные лодки лидировали на рынке MRO военно-морских судов с долей 33,88% в 2024 году; прогнозируется, что фрегаты будут расти со среднегодовым темпом роста 5,26% до 2030 года.

- По типу силовой установки суда с ядерной силовой установкой захватили 53,58% размера рынка MRO военно-морских судов в 2024 году и, как прогнозируется, будут расти со среднегодовым темпом роста 4,23% до 2030 года.

- По типу MRO услуги сухого дока составили 39,22% размера рынка MRO военно-морских судов в 2024 году; услуги модификации и модернизации развиваются со среднегодовым темпом роста 3,71% до 2030 года.

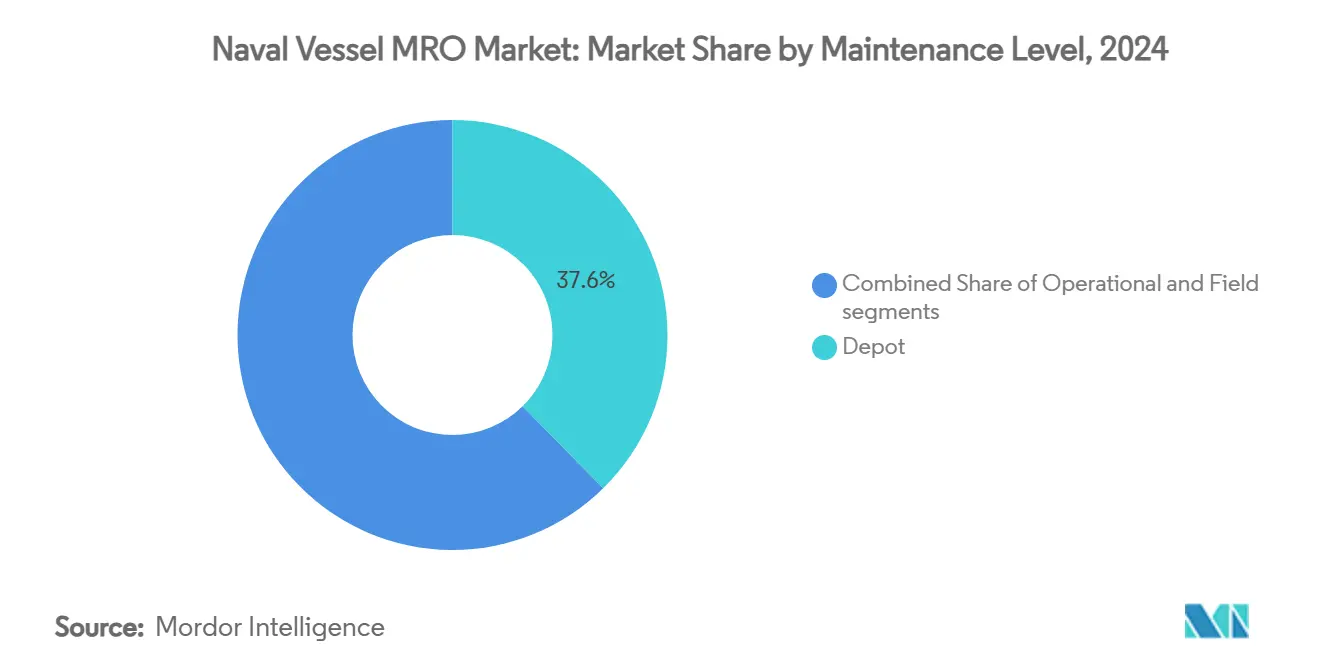

- По уровню технического обслуживания работы базового уровня контролировали 37,63% размера рынка MRO военно-морских судов в 2024 году, поднимаясь со среднегодовым темпом роста 4,86% до 2030 года.

- По географии Азиатско-Тихоокеанский регион занимал 37,59% доли рынка MRO военно-морских судов в 2024 году, в то время как Европа зарегистрировала самый высокий региональный среднегодовой темп роста 4,00% до 2030 года.

Тенденции и аналитические данные глобального рынка MRO военно-морских судов

Анализ воздействия драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Программы модернизации флота | +0.80% | Глобально; наиболее высоко в Азиатско-Тихоокеанском регионе и Европе | Среднесрочно (2-4 года) |

| Продление срока службы устаревших флотов | +0.60% | Северная Америка и Европа; распространение на Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Рост напряженности в области морской безопасности | +0.50% | Глобально; фокус на Индо-Тихоокеанском регионе и Ближнем Востоке | Краткосрочно (≤ 2 лет) |

| Принятие контрактов PBL | +0.40% | Северная Америка и Европа; расширение в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Прогнозное MRO на основе цифровых двойников | +0.30% | Северная Америка и Европа; развивающееся в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Запасные части аддитивного производства | +0.20% | Северная Америка и Европа; пилотные проекты в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Программы модернизации флота

Общенациональные планы модернизации меняют структуру спроса на рынке MRO военно-морских судов, поскольку правительства стремятся расширить возможности, а не просто увеличить количество кораблей во флоте. Филиппинская программа модернизации стоимостью 35 млрд долл. США и трехлетняя инициатива по улучшению флота Турции выделяют значительные доли для инфраструктуры технического обслуживания и модернизации платформ, а не только для приобретения. Аналогичные стратегии в Дании и Австралии показывают, что военно-морские флоты среднего уровня могут получить непропорциональные выгоды в возможностях, финансируя переоборудование, капитальный ремонт и модульные обновления. Продление срока службы корпусов подводных лодок добавляет 10-15 лет службы при стоимости около четверти от новой постройки, генерируя долгосрочные доходы от MRO. Предсказуемость улучшается, поскольку поэтапные рабочие пакеты позволяют подрядчикам планировать рабочую силу и запасы заблаговременно, сужая срыв графиков.

Продление срока службы устаревших флотов

Поддержание боеспособности старых кораблей перешло от бережливости к необходимости, поскольку корабли нового поколения прибывают с опозданием. Программа капитального ремонта крейсеров ВМС США и усилия Королевского флота по продлению срока службы фрегатов типа 23 иллюстрируют, как военно-морские флоты получают 70-80% современных возможностей всего за 15-25% стоимости замены. Улучшенные покрытия, мониторинг состояния конструкций и замена боевых систем в середине срока службы решают проблемы усталости и устаревания, в то время как прогнозная аналитика сокращает интервалы инспекций. Растущая зависимость от устаревших судов стабилизирует спрос на капитальный ремонт базового уровня, который независимые верфи не могут легко воспроизвести, поддерживая премиальное ценообразование для действующих подрядчиков.

Рост напряженности в области морской безопасности

Усиление трений в Красном, Южно-Китайском и Восточном Средиземном морях удерживает оперативные группы в море дольше. USS Dwight D. Eisenhower совершил более 13 000 вылетов во время семимесячного развертывания, которое обычно длится шесть месяцев, резко сжимая окна капитального ремонта и увеличивая потребление запасных частей.[1]US Naval Institute, "IKE Carrier Strike Group and the Red Sea Crisis," usni.org Ответы союзников - от передач эсминцев-эскортов Японии на Филиппины до плана Австралии по удвоению флота - умножают региональный спрос на капитальный ремонт силовых установок, проверки боевых систем и калибровку средств радиоэлектронной борьбы. Результатом является то, что рабочая нагрузка повышает использование слотов сухих доков и линий ремонта компонентов, поддерживая рынок MRO военно-морских судов даже когда циклы новых построек выравниваются.

Принятие контрактов PBL

Модели логистики на основе производительности перераспределяют риск доступности подрядчикам в обмен на более стабильные доходы и свободу инноваций. Сделка ВМС США стоимостью 1,2 млрд долл. США по поддержке P-8A Poseidon и соглашение StandardAero стоимостью 315 млн долл. США по двигателям T56 показывают, как военно-морские флоты теперь платят за заранее определенные уровни готовности, а не за индивидуальные рабочие заказы. Подрядчики отвечают, встраивая цифровых двойников, аддитивное производство и техническое обслуживание на основе состояния в предоставление услуг, снижая стоимость жизненного цикла при соблюдении показателей безотказной работы. Проникновение PBL превышает 60% в новых программах США и распространяется через европейские структуры закупок.

Анализ воздействия ограничений

| Ограничение | % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Превышение слотов и затрат сухого дока | −0.4% | Глобально; наиболее остро в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Нехватка квалифицированной рабочей силы | −0.3% | Северная Америка и Европа; развивающееся в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Киберриск для подключенных верфей | −0.2% | Глобально; выше в цифровых продвинутых регионах | Краткосрочно (≤ 2 лет) |

| Стоимость утилизации отходов для соблюдения экологических требований | −0.1% | Европа и Северная Америка; расширяющееся глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Превышение слотов и затрат сухого дока

Устаревшие объекты и расширение проектов толкают бюджеты капитального ремонта значительно выше плана. Модернизация сухого дока Перл-Харбор раздулась с 6,1 млрд до 16 млрд долл. США, в то время как затраты Portsmouth Naval Shipyard увеличились в четыре раза, блокируя мощности для других срочных работ. Программа оптимизации инфраструктуры верфей вливает 21 млрд долл. США, однако она не может устранить краткосрочные пробелы, которые задерживают переоборудование подводных лодок на 12-18 месяцев. Коммерческие верфи часто отказываются от военно-морских контрактов, поскольку превышения затрат ставят под угрозу прибыльность, еще больше усугубляя узкое место.

Нехватка квалифицированной рабочей силы

Демография и высокая текучесть кадров сокращают кадровый резерв для сварки, слесарно-монтажных работ и ядерного обслуживания. Только Hampton Roads сталкивается с нехваткой 10 000 человек, которая может увеличиться в четыре раза к 2030 году, в то время как европейские верфи борются с ограниченной трансграничной мобильностью после Brexit. Конвейеры набора производят менее 15 000 квалифицированных специалистов ежегодно против требования в 174 000 за десятилетие. Нехватка рабочей силы увеличивает фонд заработной платы, растягивает сроки поставки и ограничивает планы расширения, сдерживая рост рынка MRO военно-морских судов несмотря на обильное финансирование.

Сегментный анализ

По типу судна: подводные лодки движут стратегическое сдерживание

Подводные лодки составили 33,88% рынка MRO военно-морских судов в 2024 году, отражая их сложность ядерного движения и ценность сдерживания, которые поддерживают многолетние сервисные контракты. Высокие регулятивные барьеры ограничивают конкуренцию и поддерживают премиальные тарифы. Фрегаты представляют самый быстрорастущий сегмент со среднегодовым темпом роста 5,26% благодаря их роли в распределенных надводных операциях и относительно более быстрым циклам строительства, которые вскоре входят в фазы поддержки. Эсминцы и корветы находятся в середине; первые выигрывают от обслуживания системы Aegis, в то время как последние привлекают развивающиеся прибрежные флоты, ищущие бюджетные патрульные корабли.

Подводные платформы требуют обширной заправки реакторов, проверок акустических сигнатур, испытаний давления корпуса и блокировки рабочих нагрузок базового уровня. Программы фрегатов используют модульные блоки боевых систем, упрощая модернизацию в середине срока службы и побуждая военно-морские флоты инвестировать в постепенные пути развития возможностей вместо новых корпусов. Пилотные проекты цифровых двойников в рамках испанского проекта ISOPRENE продемонстрировали сокращение незапланированного простоя на 15-20% для обоих классов судов, указывая на более широкое принятие в течение прогнозного периода.

По типу MRO: услуги сухого дока доминируют в сложном техническом обслуживании

Работы сухого дока занимали 39,22% рынка MRO военно-морских судов в 2024 году из-за обязательных инспекций корпуса, замен валопроводов и капитального ремонта силовых систем, которые требуют постановки в док. Сегмент пользуется стабильной видимостью, поскольку обязательная периодичность поддерживает многолетние основные графики. Услуги модификации и модернизации растут на 3,71% ежегодно, поскольку военно-морские флоты модернизируют датчики, оружие и комплексы радиоэлектронной борьбы, а не ждут новых построек.

Аддитивное производство меняет экономику ремонта компонентов. Металлические 3D-принтеры на USS Bataan уже производят сертифицированные запасные части в море, сокращая логистическую задержку и освобождая место в доках для более тяжелых задач. Рамки PBL стимулируют поставщиков к дальнейшим инвестициям в эту возможность, поскольку более быстрые оборачиваемость частей повышают показатели производительности контрактов.

По уровню технического обслуживания: услуги базового уровня командуют премиальным ценообразованием

Работы базового уровня составляли 37,63% рынка MRO военно-морских судов в 2024 году и растут со среднегодовым темпом роста 4,86%, самым быстрым среди уровней технического обслуживания, поскольку продвинутые боевые системы превышают наборы навыков штатных экипажей кораблей. Ядерно-квалифицированные профессии требуют лет допусков и обучения, ужесточая предложение и повышая почасовые ставки. Аналитика цифровых двойников совершенствует графики верфей, предсказывая модели износа, что снижает время простоя и максимизирует использование капиталоемких доков.

Промежуточное техническое обслуживание заполняет пробел в возможностях между экипажами и базами, особенно для аварийного ремонта во время продолжительных развертываний. Организационное техническое обслуживание остается существенным, но ограниченным бюджетом; военно-морские флоты предпочитают перераспределять сложную работу подрядчикам, которые гарантируют время безотказной работы в рамках соглашений PBL.

По типу силовой установки: суда с ядерной силовой установкой движут премиальный спрос

Ядерные платформы захватили 53,58% рынка MRO военно-морских судов в 2024 году и, как прогнозируется, будут расти со среднегодовым темпом роста 4,23%, опережая обычное движение из-за их стратегического приоритета и строгих стандартов безопасности. Только несколько фирм обладают необходимыми допусками, объектами и инструментарием, что создает высокие барьеры для входа и долговечные маржи. Дизельные и газотурбинные суда заполняют роли прибрежного патрулирования и быстрого реагирования, выигрывая от более широких баз поставщиков, но лишенные ценовой силы программ с ядерной силовой установкой.

Хрупкость цепочки поставок остается острой для ядерных сегментов. General Dynamics Electric Boat отодвинула графики поставок на срок до 16 месяцев после задержек критических компонентов, иллюстрируя зависимость от специализированных поставщиков. Бюджеты ядерного обслуживания остаются устойчивыми несмотря на эти вызовы, поскольку стратегические императивы редко сталкиваются с сокращениями.

Географический анализ

Азиатско-Тихоокеанский регион занимал 37,59% расходов рынка MRO военно-морских судов в 2024 году, поддерживаемый ростом флота Китая до 435 кораблей к 2030 году и контрдвижениями союзников, такими как план Австралии удвоить свои надводные силы. Судостроительные державы Южная Корея и Япония предлагают избыточные мощности доков; Hanwha Ocean стала первой корейской верфью, выигравшей ремонтную работу ВМС США, подчеркивая более глубокое сотрудничество союзников.

Европа является самым быстрорастущим регионом со среднегодовым темпом роста 4,00%, поскольку члены НАТО поднимают расходы на оборону до как минимум 2% ВВП. Крупномасштабное расширение флота Дании, ввод в эксплуатацию подводной лодки Tourville Францией и перевооружение Греции на 27 млрд долл. США направляют новые корпуса в конвейеры поддержки. Модернизация военно-морской базы Аксаз Турции на 350 млн евро дополнительно расширяет региональные варианты технического обслуживания и отражает более широкие проблемы безопасности в Средиземноморье.

Северная Америка поддерживает устойчивый, но стабильный спрос, поскольку ВМС США балансируют модернизацию с ограничениями устаревших верфей. Экстренные дополнения в 5,7 млрд долл. США для подводных лодок и годовой бюджет судостроения в 40,1 млрд долл. США подчеркивают фискальную приверженность, однако прогнозируемые уровни сил падают до 283 кораблей к 2027 году перед восстановлением до 381 к 2054 году. Южная Америка и Ближний Восток/Африка остаются меньшими контрибьюторами, хотя программы, такие как переоборудование подводных лодок на 1,4 млрд ZAR (78,90 млн долл. США), указывают на постепенные подъемы.[2]Guy Martin, "ZAR 1.4 billion allocated for SA Navy submarine and frigate refit," DefenceWeb, defenceweb.co.za

Конкурентная среда

Рынок MRO военно-морских судов сконцентрирован в горстке оборонных гигантов, которые контролируют ядерно-квалифицированные объекты, допуски безопасности и специализированную рабочую силу. Huntington Ingalls Industries (HII) возглавляет область с портфелем заказов в 47,1 млрд долл. США и недавним приобретением W International, которое расширяет мощность Newport News Shipbuilding для подводных лодок AUKUS.[3]Robert W. Brauchle, "HII to Strengthen Nuclear-Powered Submarine Supply Chain," HII, hii.com General Dynamics Electric Boat остается ключевым, но ослабила темп производства из-за нехватки компонентов, высвечивая зависимости поставщиков.

Стратегические партнерства расширяют мощности и разделяют риск. Меморандум HII 2025 года с Hyundai Heavy Industries стремится объединить американский ядерный опыт с южнокорейской пропускной способностью, потенциально удваивая выпуск эсминцев Aegis. Подрядчики дифференцируются через технологии: испанский проект цифровых двойников SOPRENE сократил незапланированный простой на 15-20%, в то время как пилотные проекты аддитивного производства ВМС США нацелены на 250 млн долл. США годовой экономии.

Лидеры отрасли MRO военно-морских судов

-

General Dynamics Corporation

-

Lockheed Martin Corporation

-

BAE Systems plc

-

Huntington Ingalls Industries, Inc.

-

Naval Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Март 2025 г.: План судостроения ВМС США на 2025 финансовый год предусматривал 381 боевой корабль и 134 беспилотных судна к 2054 году, поддержанных годовым бюджетом в 40,1 млрд долл. США.

- Март 2025 г.: Huntington Ingalls Industries заключила контракт на 147 млн долл. США для предоставления ВМС услуг боевой подготовки как на кораблях, так и на берегу. Подразделение Mission Technologies заключило пятилетний рабочий заказ с ВМС. Подразделение будет предоставлять инженерную поддержку для систем обучения в отделении Dahlgren Центра надводного вооружения ВМС.

- Февраль 2025 г.: Abu Dhabi Ship Building (ADSB), часть группы EDGE и региональный лидер в проектировании, строительстве и обслуживании военно-морских и коммерческих судов, подписала Меморандум о взаимопонимании (MoU) с Intermarine (IMMSI Industrial Group-IMS.MI). Intermarine является мировым авторитетом, создающим минно-тральные суда для минной войны, наблюдения за морским дном, исследовательские корабли, патрульные катера и скоростные паромы. Два субъекта стремятся исследовать пути сотрудничества и укрепить взаимный рост бизнеса.

- Ноябрь 2024 г.: General Dynamics NASSCO-Norfolk получила контракт на техническое обслуживание, модернизацию и ремонт USS Porter (DDG 78). Это приобретение охватывает всю необходимую рабочую силу, надзор, оборудование, производство, тестирование, объекты и обеспечение качества для подготовки и выполнения доступности начальника военно-морских операций (CNO), сосредоточенной на существенных программах модернизации и технического обслуживания.

- Ноябрь 2024 г.: BAE Systems plc заключила контракт на 212 млн долл. США для технического обслуживания, модернизации и ремонта десантного транспортного дока класса Сан-Антонио ВМС USS Green Bay (LPD 20), базирующегося в Сан-Диего. BAE Systems будет предоставлять рабочую силу, надзор, оборудование, производство, тестирование, объекты и обеспечение качества для поддержки критических программ модернизации и технического обслуживания начальника военно-морских операций. Проект запланирован к завершению к октябрю 2026 года.

- Октябрь 2024 г.: BAE Systems plc заключила два контракта с ВМС США на общую сумму приблизительно 222,6 млн долл. США для предоставления услуг технического обслуживания, ремонта и модернизации для управляемого ракетного эсминца класса Arleigh Burke и многоцелевого десантного штурмового корабля. Контракты охватывают всю необходимую рабочую силу, оборудование, производство, надзор, тестирование, обеспечение качества и объекты для поддержки существенных инициатив по техническому обслуживанию, ремонту и модернизации.

Охват отчета по глобальному рынку MRO военно-морских судов

Операции по техническому обслуживанию, ремонту и капитальному ремонту, проводимые периодически на военно-морских судах, имеют решающее значение для поддержания и продления срока службы корабля. Они включают все функции, связанные с техническим обслуживанием, капитальным ремонтом, плановыми проверками, инспекцией, ремонтом и модификацией судна и его компонентов. Выполнение услуг MRO помогает обеспечить безопасность и пригодность военно-морских судов.

Рынок технического обслуживания, ремонта и капитального ремонта (MRO) военно-морских судов сегментирован по типу судна на подводные лодки, фрегаты, корветы, авианосцы, эсминцы и другие типы судов. Сегмент других типов судов включает десантные корабли, литоральные боевые корабли, крейсеры, противоминные корабли и патрульные корабли. Рынок сегментирован по типу MRO на MRO двигателей, MRO сухого дока, MRO компонентов и модификацию. Отчет также охватывает размеры рынка и прогнозы для рынка MRO военно-морских судов в основных странах различных регионов. Для каждого сегмента размер рынка представлен в стоимостном выражении (долл. США).

| Авианосцы |

| Эсминцы |

| Фрегаты |

| Корветы |

| Подводные лодки |

| Другие типы судов (поддержки и вспомогательные суда, беспилотные надводные и подводные суда) |

| MRO двигателей |

| MRO сухого дока |

| MRO компонентов |

| Модификация и модернизация |

| Организационный/операционный |

| Промежуточный/полевой |

| Базовый |

| Суда с ядерной силовой установкой |

| Обычные (дизельные/газотурбинные) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Франция | ||

| Германия | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Египет | |

| Южная Африка | ||

| Остальная Африка | ||

| По типу судна | Авианосцы | ||

| Эсминцы | |||

| Фрегаты | |||

| Корветы | |||

| Подводные лодки | |||

| Другие типы судов (поддержки и вспомогательные суда, беспилотные надводные и подводные суда) | |||

| По типу MRO | MRO двигателей | ||

| MRO сухого дока | |||

| MRO компонентов | |||

| Модификация и модернизация | |||

| По уровню технического обслуживания | Организационный/операционный | ||

| Промежуточный/полевой | |||

| Базовый | |||

| По типу силовой установки | Суда с ядерной силовой установкой | ||

| Обычные (дизельные/газотурбинные) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Соединенное Королевство | ||

| Франция | |||

| Германия | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Египет | ||

| Южная Африка | |||

| Остальная Африка | |||

Ключевые вопросы, на которые дает ответ отчет

Какова ожидаемая стоимость глобальной деятельности MRO военно-морских судов к 2030 году?

Прогнозируется, что рынок MRO военно-морских судов достигнет 71,62 млрд долл. США к 2030 году со среднегодовым темпом роста 3,13%.

Какой регион в настоящее время тратит больше всего на техническое обслуживание и капитальный ремонт военно-морских сил?

Азиатско-Тихоокеанский регион лидирует с 37,59% расходов 2024 года, отражая расширение флота Китая и программы реагирования союзников.

Почему контракты логистики на основе производительности набирают популярность?

Контракты PBL перекладывают риск доступности на подрядчиков, гарантируя готовность, позволяя военно-морским флотам контролировать затраты и улучшать время безотказной работы, как видно в сделке P-8A Poseidon на 1,2 млрд долл. США.

Насколько велик сегмент с ядерной силовой установкой в MRO военно-морских судов?

Суда с ядерной силовой установкой составляют 53,58% расходов 2024 года и, как прогнозируется, будут расти на 4,23% ежегодно до 2030 года.

Что является основным узким местом, ограничивающим рост MRO военно-морских судов?

Нехватка слотов сухого дока и эскалация затрат на капитальный ремонт задерживают основные программы на срок до 18 месяцев, ограничивая краткосрочные мощности.

Какой уровень технического обслуживания показывает самый быстрый рост?

Услуги базового уровня расширяются со среднегодовым темпом роста 4,86%, поскольку все более сложные системы требуют специализированных объектов и навыков, превышающих возможности экипажей кораблей.

Последнее обновление страницы: