Размер и доля рынка услуг управляемой печати

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 49.78 Миллиардов долларов США |

| Размер Рынка (2030) | 79.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.25% CAGR |

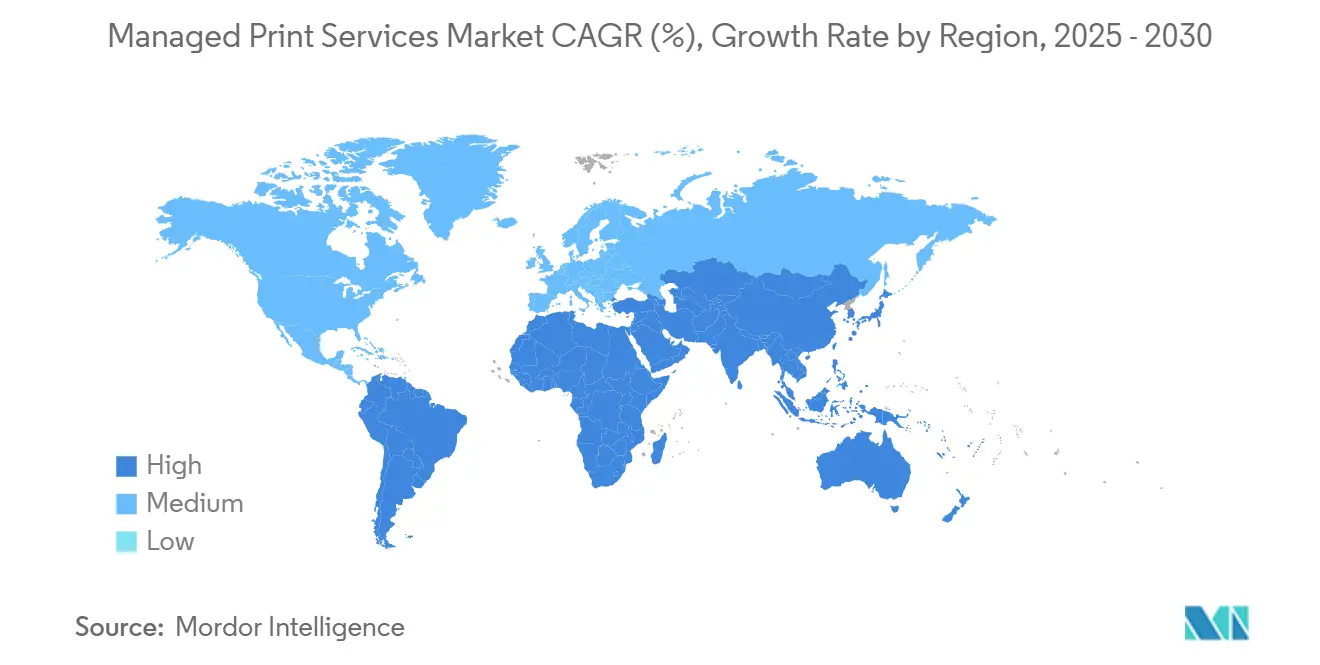

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

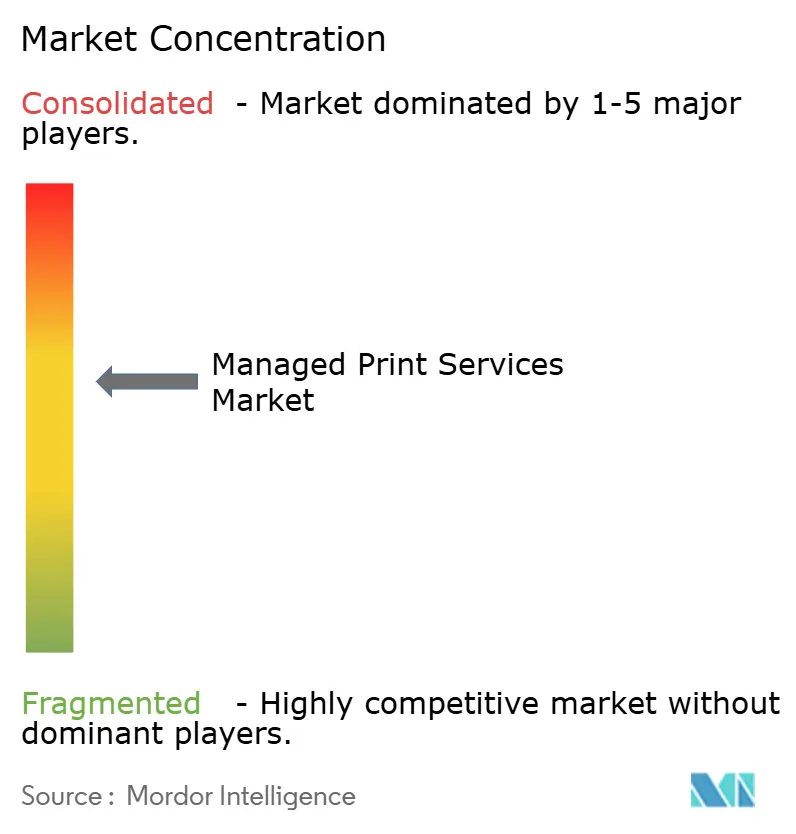

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка услуг управляемой печати от Mordor Intelligence

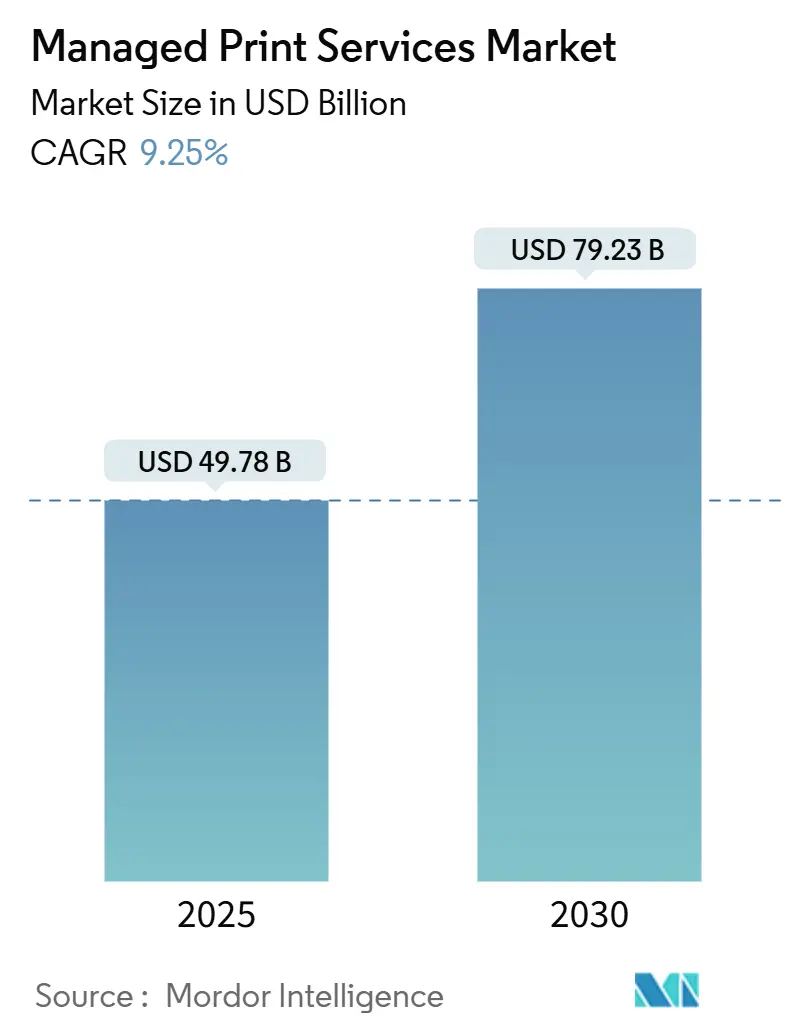

Размер рынка услуг управляемой печати оценивается в 49,78 млрд долл. США в 2025 году и прогнозируется на уровне 79,23 млрд долл. США к 2030 году, увеличиваясь с совокупным среднегодовым темпом роста 9,25%. Облачная связность, инфраструктура гибридной работы и модель подписки сходятся, способствуя росту принятия среди крупных предприятий и расширяющейся базы малых и средних предприятий. Парки с высоким уровнем безопасности, диагностика IoT в реальном времени и автоматическое пополнение расходных материалов оказываются решающими в снижении общей стоимости владения и сокращении незапланированных простоев. Спрос также отражает растущие требования по устойчивому развитию, которые вознаграждают поставщиков, способных количественно оценить использование дуплекса, экономию углерода и сокращение отходов бумаги. Конкурентное позиционирование смещается, поскольку традиционные игроки, ориентированные на оборудование, объединяют аналитику, автоматизацию рабочих процессов и пакеты 'устройство как услуга' для защиты доли рынка от облачных новичков, специализирующихся на оптимизации на базе ИИ. Региональный импульс наиболее выражен в Азиатско-Тихоокеанском регионе, где крупные производители и экспортно-ориентированные предприятия рассматривают прогнозное обслуживание как рычаг операционной эффективности.

Основные выводы отчета

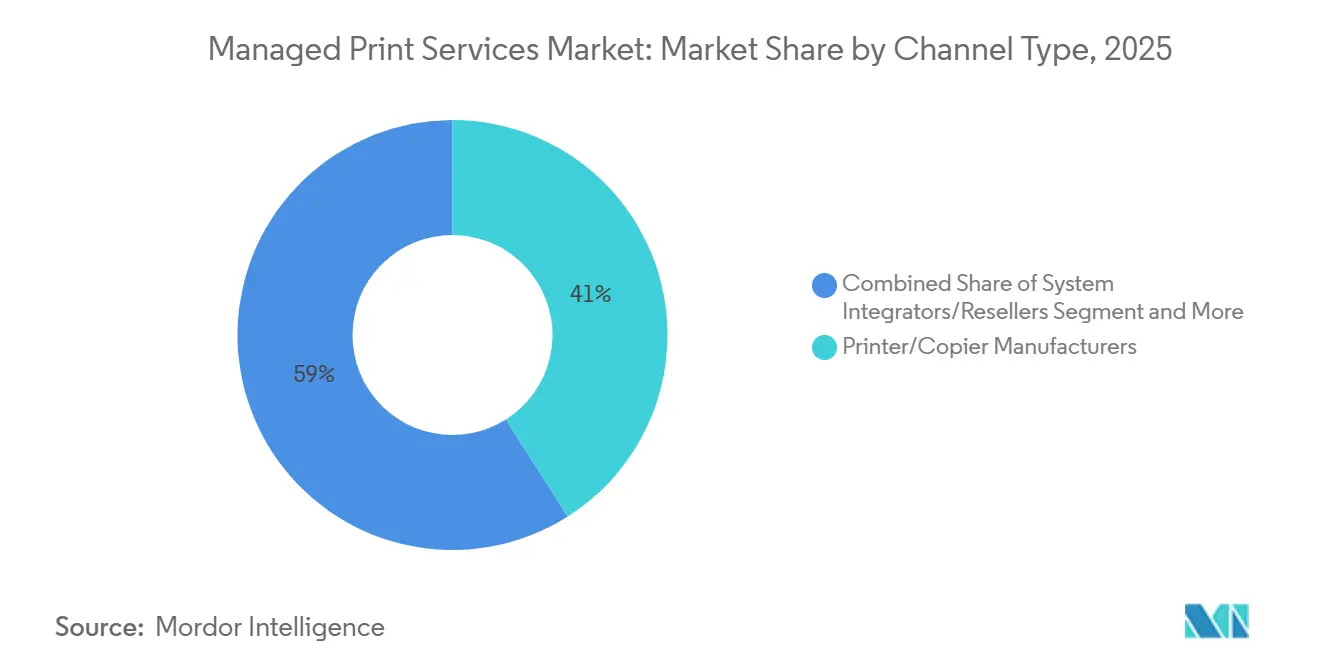

- По типу канала производители принтеров/копиров захватили 41% доли рынка услуг управляемой печати в 2024 году; системные интеграторы/реселлеры являются самым быстрорастущим каналом с совокупным среднегодовым темпом роста 10,8% до 2030 года.

- По режиму развертывания локальные решения составили 65% доли размера рынка услуг управляемой печати в 2024 году; облачное развертывание прогнозируется к росту с совокупным среднегодовым темпом роста 11,2% в период 2025-2030 годов.

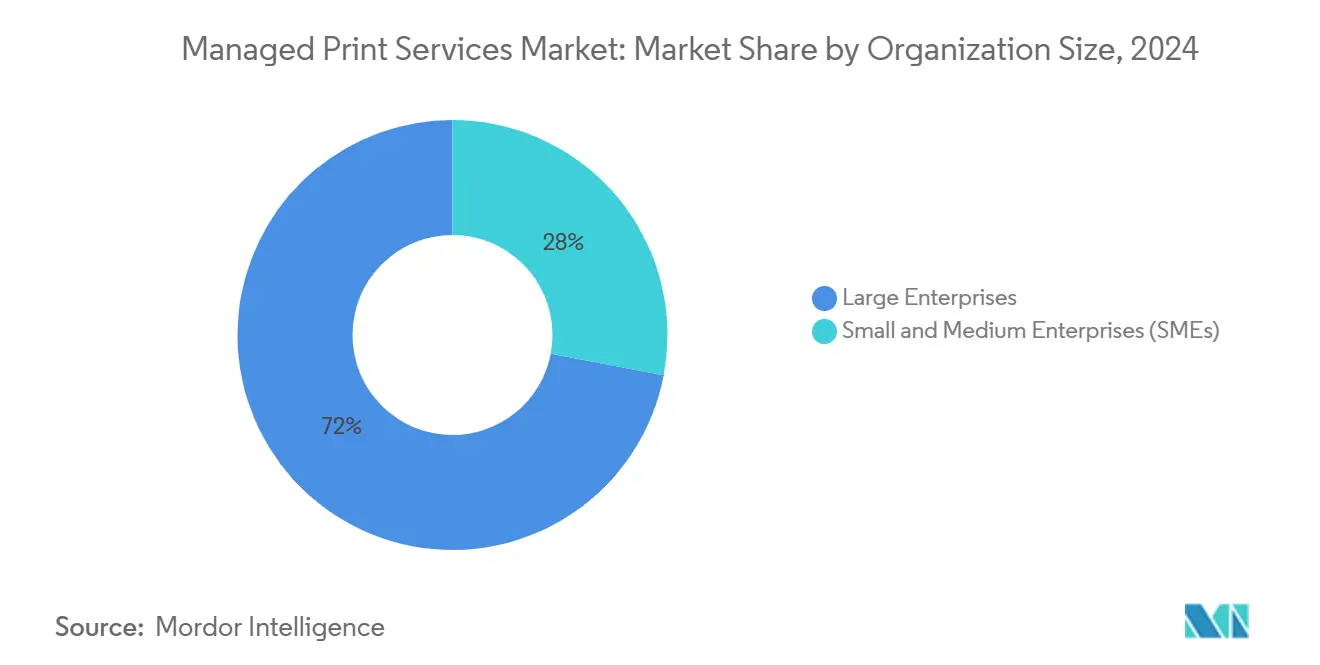

- По размеру организации крупные предприятия удерживали 72% доли рынка услуг управляемой печати в 2024 году, тогда как сегмент МСП расширяется с совокупным среднегодовым темпом роста 12,5% до 2030 года.

- По отраслевым вертикалям банки и финансовые услуги заняли 18% доли рынка в 2024 году; здравоохранение готово расти быстрее всех с совокупным среднегодовым темпом роста 11,6% до 2030 года.

- По географии Северная Америка лидировала с 37% доли выручки рынка услуг управляемой печати в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к росту с совокупным среднегодовым темпом роста 12,1% до 2030 года.

Глобальные тенденции и аналитические данные рынка услуг управляемой печати

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Оптимизация инфраструктуры печати для удаленной работы, стимулирующая принятие MPS в Северной Америке | +2.1% | Северная Америка, с распространением на Европу | Среднесрочный период (2-4 года) |

| Требования устойчивого развития и углеродного следа, ускоряющие корпоративные MPS в ЕС | +1.8% | Центр Европы, расширение на глобальные многонациональные корпорации | Долгосрочный период (≥ 4 лет) |

| Переход к подписным моделям "всё как услуга" среди МСП | +2.3% | Глобально, с наибольшим принятием в Северной Америке и АТЭС | Краткосрочный период (≤ 2 лет) |

| Растущие требования безопасности и соответствия печатных устройств в здравоохранении и государственном секторе | +1.7% | Глобально, сконцентрировано в регулируемых отраслях | Среднесрочный период (2-4 года) |

| Аналитика парка устройств с поддержкой IoT, снижающая простои в крупных азиатских предприятиях | +1.4% | Центр АТЭС, расширение на глобальные предприятия | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Оптимизация инфраструктуры печати для удаленной работы, стимулирующая принятие MPS в Северной Америке

Гибридная работа превратила распределенную печать в риск затрат и безопасности, побуждая фирмы консолидировать управление устройствами в облаке. Предприятия принимают безопасный выпуск печати, аутентификацию пользователей и зашифрованную маршрутизацию заданий для поддержания соответствия требованиям при поддержке сотрудников, которые печатают в штаб-квартире, филиалах или дома. Sharp's Synappx Cloud Print нацелена на это требование, сохраняя только метаданные заданий и укрепляя принципы Zero Trust, дизайн, предпочитаемый американскими финансовыми учреждениями и системами здравоохранения. [1]Sharp Europe, "Synappx Cloud Print Simplifies Secure Remote Printing for SMEs," sharp.eu Модель подписки выравнивает расходы с использованием, устраняет обслуживание серверов и предлагает панели мониторинга, которые сравнивают метрики устойчивости.

Требования устойчивого развития и углеродного следа, ускоряющие корпоративные MPS в ЕС

Климатическая политика ЕС теперь делает проверенное снижение CO₂ критерием закупок. Дуплексные настройки по умолчанию, автоматизированная переработка тонера и аналитика использования бумаги обеспечивают документированное сокращение выбросов на 60% по сравнению с односторонними рабочими процессами, удовлетворяя эталонам Мониторинга корпоративной климатической ответственности, которые призывают к сокращению следа на 30-33% к 2030 году. [2]NewClimate Institute, "Corporate Climate Responsibility Monitor 2024," newclimate.orgКорпорации поэтому заключают многолетние контракты MPS с поставщиками, демонстрирующими проверяемую аналитику жизненного цикла и энергоэффективные устройства, ставя премию на парки, сертифицированные по стандартам Blue Angel или EPEAT Gold.

Переход к подписным моделям "всё как услуга" среди МСП

МСП, исторически отпугиваемые капитальными расходами на многофункциональные устройства, теперь выбирают пакеты "устройство как услуга", включающие оборудование, расходные материалы и обслуживание за фиксированную ежемесячную плату. Оценка подписных моделей Circuly отмечает ускоренное принятие после упрощения биллинга и предопределения циклов обновления, отражая тенденции, наблюдаемые ранее в облачном программном обеспечении. Предсказуемые операционные расходы позволяют МСП обновляться до безопасных, энергоэффективных машин, в то время как поставщики получают многолетний регулярный доход.

Растущие требования безопасности и соответствия печатных устройств в здравоохранении и государственном секторе

Регуляторы ужесточают требования вокруг защищенной медицинской информации и чувствительных персональных данных, расширяя область безопасности MPS-соглашений. Предлагаемые пересмотры Правил безопасности HIPAA вводят явные базовые линии многофакторной аутентификации и шифрования, которые поставщики MPS должны интегрировать по всем паркам. [3]Federal Register, "Proposed Modifications to the HIPAA Security Rule," federalregister.gov Доказательства случая от CentraCare показывают оптимизацию, ориентированную на безопасность, экономящую 350 000 долл. США ежегодно, избегая при этом воздействия утечек. Государственные учреждения запрашивают суверенное облако или локальную обработку, чтобы сохранить секретные данные внутри национальных границ.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Снижение объемов офисной печати на фоне цифровой трансформации в странах Северной Европы препятствует рынку | -1.2% | Страны Северной Европы, расширение на зрелые европейские рынки | Среднесрочный период (2-4 года) |

| Проблемы суверенитета данных, препятствующие облачным MPS в государственных учреждениях | -0.8% | Глобально, сконцентрировано в государственном и регулируемых секторах | Краткосрочный период (≤ 2 лет) |

| Восприятие привязки к поставщику и сложность контрактов, отпугивающие МСП | -0.6% | Глобально, особенно на развивающихся рынках и в сегментах МСП | Краткосрочный период (≤ 2 лет) |

| Сопротивление переходу от капитальных к операционным расходам на развивающихся рынках Южной Азии ограничивает рынок | -0.4% | Центр Южной Азии, с аналогичными паттернами на развивающихся рынках АТЭС | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Снижение объемов офисной печати на фоне цифровой трансформации в странах Северной Европы

Скандинавские корпорации лидируют в электронных подписях и цифровых архивах, сокращая печать на одного сотрудника на двузначные проценты. Традиционные модели стоимости за страницу страдают по мере снижения базовых объемов, побуждая поставщиков расширять сферы до оцифровки рабочих процессов и управления контентом. Уроки Северной Европы предвещают спрос в других зрелых экономиках, поскольку электронное выставление счетов становится обязательным и распространяются цели устранения бумаги.

Проблемы суверенитета данных, препятствующие облачным MPS в государственных учреждениях

Предложения Министерства юстиции по ограничению доступа иностранцев к данным граждан США усиливают контроль за трансграничной маршрутизацией в облаке. [4]Federal Register, "Preventing Access to U.S. Sensitive Personal Data," federalregister.gov Министерства теперь ищут отечественные центры обработки данных, усиленное шифрование и детализированные аудиторские следы. Поставщики, способные сегментировать рабочие нагрузки - сохраняя рендеринг заданий локально, при этом передавая аналитику в облако - получают преимущество. Этот гибридный паттерн сдерживает, но не останавливает рост облака.

Сегментный анализ

По типу канала: Производители используют экосистемы оборудования

Производители принтеров/копиров владели 41% доли рынка услуг управляемой печати в 2024 году, объединяя устройства, прошивку и расходные материалы в интегрированные соглашения об обслуживании. Их привязанная установленная база, интеллектуальная собственность и прямые сети полевого обслуживания создают издержки переключения, которые защищают продления. HP зарегистрировала выручку сегмента печати 4,2 млрд долл. США с маржой 19,5% в 25-м финансовом году, демонстрируя прибыльность, привязанную к оборудованию. Системные интеграторы/реселлеры, растущие с совокупным среднегодовым темпом роста 10,8%, используют нейтральность по отношению к нескольким поставщикам для архитектурирования индивидуальных парков для регулируемых клиентов. Их рост сигнализирует о потребительском аппетите к глубине обслуживания над брендом устройства. Независимые поставщики программного обеспечения нацеливаются на узкие места рабочих процессов, встраивая аналитику и API безопасности печати, которые накладываются на разнообразное оборудование, тем самым расширяя рынок услуг управляемой печати для нишевых решений.

Клиенты все чаще заключают контракты с партнерами, способными количественно оценить время безотказной работы, соответствие требованиям безопасности и экологические метрики, а не продавать тонер за единицу. Производители отвечают, открывая телеметрию устройств для интеграторов, совместно разрабатывая аналитику и финансируя обучение канала. Реселлеры, тем временем, развивают вертикальную специализацию - такую как шаблоны соответствия HIPAA - что позволяет им проникать в списки национальных аккаунтов, ранее доминируемых OEM.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По режиму развертывания: Ускорение облака, несмотря на проблемы безопасности

Локальные парки по-прежнему представляют 65% размера рынка услуг управляемой печати в 2024 году, закрепленные финансовыми услугами, обороной и коммунальными предприятиями, чьи политики управления ограничивают внешний транзит данных. Тем не менее, облачные развертывания будут расти на 11,2% ежегодно, поскольку предприятия мигрируют серверы печати на SaaS-платформы, передавая исправления, управление очередями и сертификацию драйверов. Архитектура Sharp's Synappx защищает только метаданные, оставляя необработанные документы за межсетевым экраном, паттерн дизайна, который снижает риски суверенитета при захвате масштабируемости облака. Поставщики теперь упаковывают гибридные предложения, которые организуют локальный вывод для чувствительных рабочих процессов и облачную буферизацию для стандартных заданий, позволяя фирмам постепенно переходить к принятию публичного облака при поддержании контроля рисков.

Предпосылки киберстрахования дополнительно ускоряют облако, учитывая, что поставщики SaaS сертифицируются против SOC-2, ISO 27001 и FedRAMP быстрее, чем многие предприятия могут аудировать внутренние серверы печати. Ранние последователи сообщают о сокращении заявок в службу поддержки на 30-40%, освобождая ИТ-персонал для инициатив с более высокой ценностью. Отрасль услуг управляемой печати поэтому поворачивается от устранения поломок устройств к непрерывной оптимизации, поддерживаемой постоянно обновляемой облачной аналитикой.

По размеру организации: Рост МСП опережает принятие предприятиями

Крупные предприятия контролировали 72% выручки 2024 года из-за масштаба парка, разнесенности филиалов и накладных расходов на соответствие. Их многолетние продления подкрепляют предсказуемые объемные обязательства, позволяя поставщикам инвестировать в прогнозную аналитику, которая сокращает простои. Однако МСП регистрируют самый быстрый подъем с совокупным среднегодовым темпом роста 12,5%, поскольку облачные порталы и модель подписки стирают барьеры входа. Контракты "устройство как услуга" конвертируют капитальные закупки в операционные расходы, выравниваясь с потребностями малого бизнеса в денежных потоках, при этом объединяя автоматизированные поставки, патчи безопасности и соответствие утилизации.

Размер рынка услуг управляемой печати для МСП прогнозируется к устойчивому расширению, поскольку партнеры по каналам предлагают предварительно настроенные пакеты с 24-часовой настройкой и адаптацией по телефону. Поставщики дифференцируются, предлагая интеграции с бухгалтерскими платформами и инструментами электронной коммерции, которые находят отклик у растущих фирм, лишенных внутренних ИТ. Для крупных предприятий инновации сосредоточены на определении правильного размера парка с помощью ИИ: алгоритмы рекомендуют консолидацию устройств, которая может дать 25-30% экономии энергии и двузначные сокращения CO₂, выполняя цели ESG на уровне совета директоров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отраслевой вертикали конечного пользователя: Здравоохранение стимулирует рост, ориентированный на соответствие

BFSI сохранила 18% долю в 2024 году благодаря строгим аудиторским следам, филиальным сетям и высоким объемам документооборота. Шифрование рабочих процессов, ведение журналов аудита и аутентификация pull-print являются базовыми требованиями. Здравоохранение ускоряется с совокупным среднегодовым темпом роста 11,6% благодаря обновлениям HIPAA, требующим более строгих технических мер защиты. Nebraska Methodist Health System сократила устройства на 48%, но сэкономила 479 063 долл. США в первый год контракта, подчеркивая выгоды от стоимости плюс соответствие.

Государственные учреждения подчеркивают суверенитет данных, запрашивая гибридные развертывания, которые хранят конфиденциальные выходные данные на внутренних серверах, используя при этом облачный ИИ для прогнозирования расходных материалов. Образовательные советы приоритизируют панели распределения, которые переносят затраты на печать на отделы, стимулируя спрос на функции для аналитики на уровне пользователей. Технологические фирмы, тем временем, ищут бесшовную печать через гибкие планировки столов, принимая универсальные протоколы без драйверов, которые отменяют разрастание устаревших драйверов.

Географический анализ

Северная Америка возглавляет рынок услуг управляемой печати с 37% долей, подкрепленной зрелыми ИТ-экосистемами, ранним принятием облака и строгими стандартами управления. Предприятия регулярно интегрируют безопасный выпуск печати с наборами управления идентификацией и доступом, упрощая развертывание Zero Trust. Канальные экосистемы глубоки, с OEM, реселлерами и ISV, сотрудничающими для доставки автоматизации от начала до конца от захвата документов до архивирования. Рынок также выигрывает от агрессивных обязательств по устойчивости от американских компаний Fortune 500, многие из которых обязались достичь углеродной нейтральности к 2030 году и полагаются на оптимизацию парка печати для сокращения области 3.

Азиатско-Тихоокеанский регион является самым быстрым скалолазом, регистрируя совокупный среднегодовой темп роста 12,1% до 2030 года. Китайские производители закупают аналитику прогнозного обслуживания для компенсации нехватки рабочей силы и обеспечения производства 24 × 7, возможность, схваченная Canon, чьи продажи группы печати достигли 2 522,7 млрд иен (16,8 млрд долл. США) в 2024 году. Индийские центры аутсорсинга все больше встраивают безопасную pull-печать в рамки соответствия ISO 27001, требуемые западными клиентами. Япония и Южная Корея балансируют продвинутую робототехнику с устаревшими бумажными рабочими процессами, делая облачную оркестровку печати мостиковой технологией для цифровой трансформации. МСП Юго-Восточной Азии принимают подписные MPS, чтобы избежать капитальных расходов, внося добавочные, но быстрые объемы.

Европа демонстрирует высокую цифровую зрелость, но остается прибыльной благодаря встречным ветрам политики устойчивости. Компании должны документировать воздействие жизненного цикла в рамках Директивы ЕС по корпоративной отчетности в области устойчивого развития, побуждая к широким аудитам парка и консолидации устройств. Рынки Северной Европы, в частности, показывают снижающиеся объемы страниц, но покупают оцифровку рабочих процессов, накладываемую на оставшиеся устройства. Германия, Великобритания и Франция поддерживают спрос через сложные многосайтовые предприятия и контракты государственного сектора, которые требуют продвинутых сертификаций безопасности, таких как BSI C5. Поставщики дифференцируются, предлагая панели углеродного следа и автоматизированную покупку углеродных компенсаций, привязанную к метрикам печати.

Конкурентная среда

Рынок услуг управляемой печати характеризуется умеренной концентрацией, где четыре OEM - HP, Canon, Xerox и Ricoh - командуют глобальными парками устройств в сочетании с подразделениями профессиональных услуг. Их интеграция оборудования, контроль прошивки и поставка расходных материалов обеспечивают им защищаемую базу затрат. Предлагаемое приобретение Lexmark компанией Xerox за 1,5 млрд долл. США, запланированное к закрытию во втором полугодии 2025 года, является примером создания масштаба, направленного на распределение инвестиций в НИОКР и переговоры по глобальной логистике расходных материалов. После слияния организация будет обслуживать 200 000 клиентов в 170 странах и нацелена на 200 млн долл. США синергии затрат в течение двух лет.

Системные интеграторы, включая Convergent и Datamax, усиливают конкуренцию, предлагая решения, независимые от поставщиков, регуляторную экспертизу и интеграцию с платформами управления корпоративным контентом. Независимые поставщики программного обеспечения, такие как PaperCut и PrinterLogic, фокусируются на облачной оркестровке, устранении универсальных драйверов и детализированной аналитике, которая заполняет пробелы в программных наборах OEM. Эти новички размывают блокировку аккаунтов OEM, абстрагируя управление устройствами на уровень приложений.

Технологическая дифференциация гравитирует к движкам решений ИИ, которые предсказывают отказ деталей, автоматически отправляют сервис и оптимизируют размещение принтеров на основе утилизации тепловой карты. Поставщики объединяют телеметрию с алгоритмами машинного обучения, чтобы сократить простои до 40%, обеспечивая при этом пополнение расходных материалов точно в срок. Улучшения безопасности - такие как внесение прошивки устройства в белый список, обнаружение поведенческих аномалий и чипы аппаратного корня доверия - дополнительно повышают барьеры входа. Для действующих игроков успех зависит от гармонизации инноваций устройств с открытыми API, которые приглашают экосистемы ISV, тем самым сохраняя релевантность оборудования среди сосредоточенных на программном обеспечении разрушений.

Лидеры отрасли услуг управляемой печати

-

Xerox Corporation

-

Ricoh Company Ltd.

-

HP Inc.

-

Brother Industries, Ltd.

-

Canon Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025: Xerox запустила свою серию Partner TechTalk 2025 E1 для углубления навыков продаж решений и ускорения канального принятия функций прогнозной аналитики. Программа выравнивает партнерский маркетинг с портфолио Xerox после приобретения, позиционируя реселлеров для кросс-продаж расширенных услуг цветной печати A4 и облачной печати.

- Февраль 2025: Отраслевые комментарии выявили, что 64% организаций увеличивают инвестиции в ИИ в парках печати, катализируя поставщиков для интеграции движков интеллектуальной обработки документов после недавних приобретений, которые расширили возможности классификации данных и автоматического индексирования. Поставщики видят в ИИ рычаг для подъема сервисных маржей через прогнозные сервисные вызовы и автоматизированную маршрутизацию рабочих процессов.

- Январь 2025: Ricoh получила признание лидерства в области облачных услуг управляемой печати, подтверждая свой поворот от выручки, сосредоточенной на оборудовании, к контрактам SaaS на время безотказной работы. Одобрение ожидается для укрепления продлений аккаунтов и стимулирования кросс-продаж платформы контент-услуг Ricoh.

- Декабрь 2024: Xerox согласилась приобрести Lexmark International за 1,5 млрд долл. США, нацеливаясь на расширение своего присутствия MPS и добавление портфолио цветных A4 Lexmark. Интеграция позволит единую аналитику парка по 200 000 клиентских сайтов и разблокирует 200 млн долл. США экономии затрат, укрепляя преимущество масштаба Xerox.

Область глобального отчета по рынку услуг управляемой печати

Управляемая печать включает получение видимости и контроля над технологией печати, что помогает экономить деньги и повышать производительность. Управляемая печать также помогает улучшить экологическую устойчивость и безопасность документов. Услуги управляемой печати (MPS) предоставляют и контролируют потребности бизнеса в выводе документов внешним поставщиком услуг.

Рынок услуг управляемой печати сегментирован по географии (Северная Америка (США, Канада), Европа (Германия, Великобритания, Франция и остальная Европа), Азиатско-Тихоокеанский регион (Индия, Китай, Япония и остальной Азиатско-Тихоокеанский регион), Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы предоставляются в стоимостном выражении (в долларах США) для всех вышеуказанных сегментов.

| Производители принтеров/копиров |

| Системные интеграторы/реселлеры |

| Независимые поставщики программного обеспечения |

| Локальный |

| Облачный |

| Малые и средние предприятия (МСП) |

| Крупные предприятия |

| Банки и финансовые услуги |

| Здравоохранение |

| ИТ и телекоммуникации |

| Государственный сектор |

| Образование |

| Другие отраслевые вертикали конечных пользователей |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Страны Северной Европы | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | ССАГПЗ (Саудовская Аравия, ОАЭ, Катар) |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу канала | Производители принтеров/копиров | ||

| Системные интеграторы/реселлеры | |||

| Независимые поставщики программного обеспечения | |||

| По режиму развертывания | Локальный | ||

| Облачный | |||

| По размеру организации | Малые и средние предприятия (МСП) | ||

| Крупные предприятия | |||

| По отраслевой вертикали конечного пользователя | Банки и финансовые услуги | ||

| Здравоохранение | |||

| ИТ и телекоммуникации | |||

| Государственный сектор | |||

| Образование | |||

| Другие отраслевые вертикали конечных пользователей | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Страны Северной Европы | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | ССАГПЗ (Саудовская Аравия, ОАЭ, Катар) | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка услуг управляемой печати?

Рынок услуг управляемой печати составляет 49,78 млрд долл. США в 2025 году и прогнозируется к достижению 79,23 млрд долл. США к 2030 году.

Какой регион растет быстрее всех в услугах управляемой печати?

Азиатско-Тихоокеанский регион прогнозируется к росту с совокупным среднегодовым темпом роста 12,1% до 2030 года, стимулируемый принятием аналитики с поддержкой IoT и расширяющимися корпоративными секторами.

Почему МСП быстро принимают услуги управляемой печати?

Модель подписки конвертирует капитальные расходы в операционные, в то время как облачные порталы обеспечивают безопасность корпоративного уровня и автоматизированные поставки без накладных расходов внутренних ИТ.

Как требования устойчивого развития влияют на услуги управляемой печати?

Европейские регулирования вознаграждают поставщиков, которые демонстрируют количественно измеримую экономию CO₂ через дуплексные настройки по умолчанию, аналитику использования бумаги и энергоэффективные устройства.

Какое стратегическое воздействие окажет приобретение Lexmark компанией Xerox?

Сделка расширяет портфолио цветных A4 Xerox, увеличивает масштаб до 200 000 клиентов в 170 странах и нацелена на 200 млн долл. США синергии затрат в течение двух лет.

Какая модель развертывания набирает обороты?

Облачные услуги управляемой печати расширяются с совокупным среднегодовым темпом роста 11,20%, поскольку предприятия принимают управление SaaS, автоматические обновления и поддержку гибридной работы.

Последнее обновление страницы: