Размер и доля рынка солодовой пшеничной муки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 16.92 Миллиардов долларов США |

| Размер Рынка (2030) | 20.77 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.46% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка солодовой пшеничной муки от Mordor Intelligence

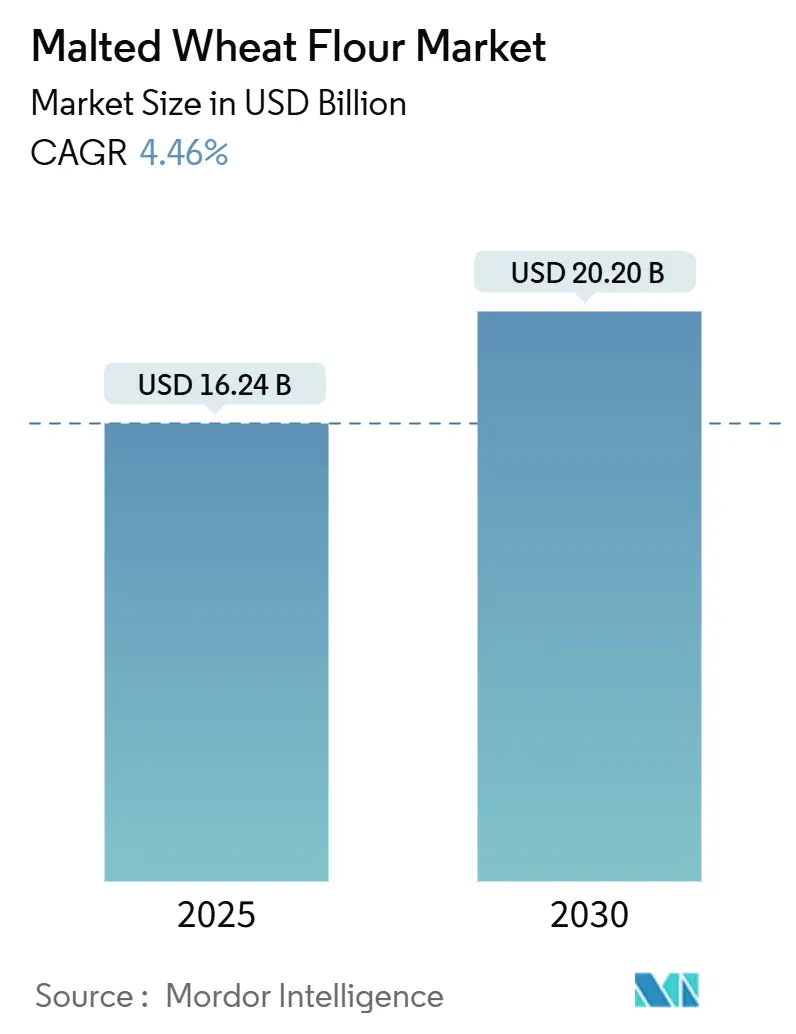

Глобальный рынок солодовой пшеничной муки, оценённый в 16,24 млрд долл. США в 2025 году, ожидается достигнет 20,20 млрд долл. США к 2030 году, с ростом на уровне CAGR 4,46%. Рост рынка обусловлен увеличением принятия составов с чистой маркировкой, ростом премиальных и ремесленных пекарен, а также более широким применением в алкогольных и безалкогольных напитках. Регламент FDA 21 CFR 137.105 обеспечивает соответствие ингредиента стандартным требованиям к муке, поддерживая спрос на натуральные ферментные решения [1]U.S. Food and Drug Administration, "Cereal Flours and Related Products-Standards of Identity," ecfr.gov. В то время как Европа доминирует в потреблении, Азиатско-Тихоокеанский регион демонстрирует наивысший темп роста благодаря увеличению инвестиций в дистилляцию и расширению местного предложения. Прогнозируемое USDA снижение цен на пшеницу на 2025/26 годы положительно влияет на маржу переработчиков, несмотря на различающиеся затраты на ведение сельского хозяйства из-за колебаний цен на удобрения [2]USDA Economic Research Service, "Wheat Outlook," ers.usda.gov.

Ключевые выводы отчёта

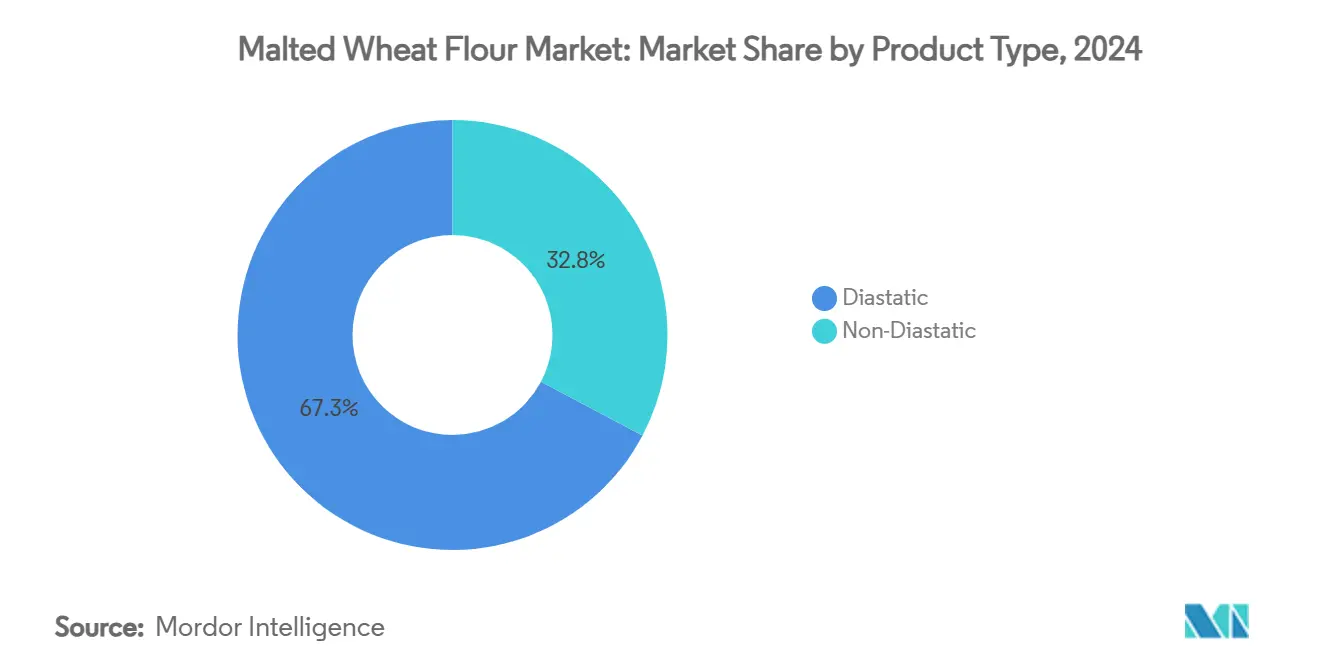

- По типу продукта диастатические варианты лидировали с 67,25% доли рынка солодовой пшеничной муки в 2024 году и прогнозируется рост на уровне CAGR 4,0% до 2030 года, в то время как недиастатические продукты демонстрируют самый высокий CAGR 6,25% в сегменте.

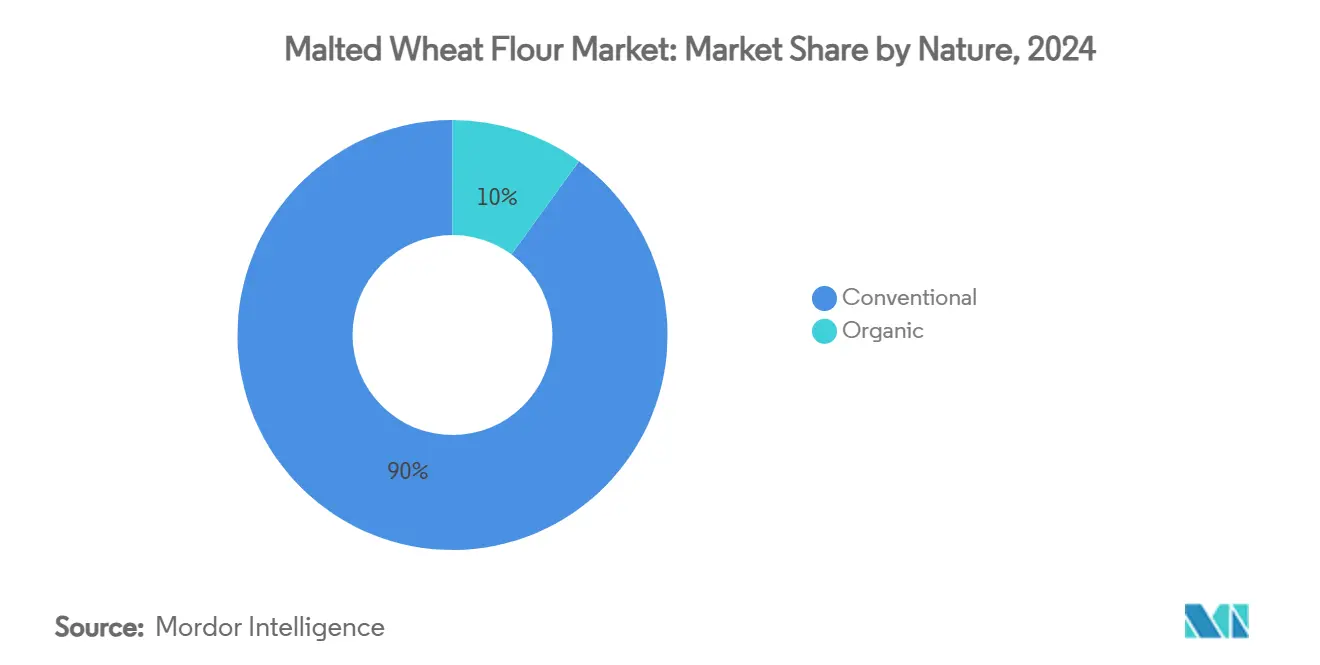

- По природе обычные продукты доминировали с долей 89,98% в 2024 году, но органические предложения фиксируют наивысший CAGR 7,38% до 2030 года в Северной Америке.

- По применению хлебобулочные и кондитерские изделия захватили 66,54% размера рынка солодовой пшеничной муки в 2024 году и будут расширяться с CAGR 3,8%, тогда как напитки демонстрируют самый быстрый CAGR 6,83%, особенно в Азиатско-Тихоокеанском регионе.

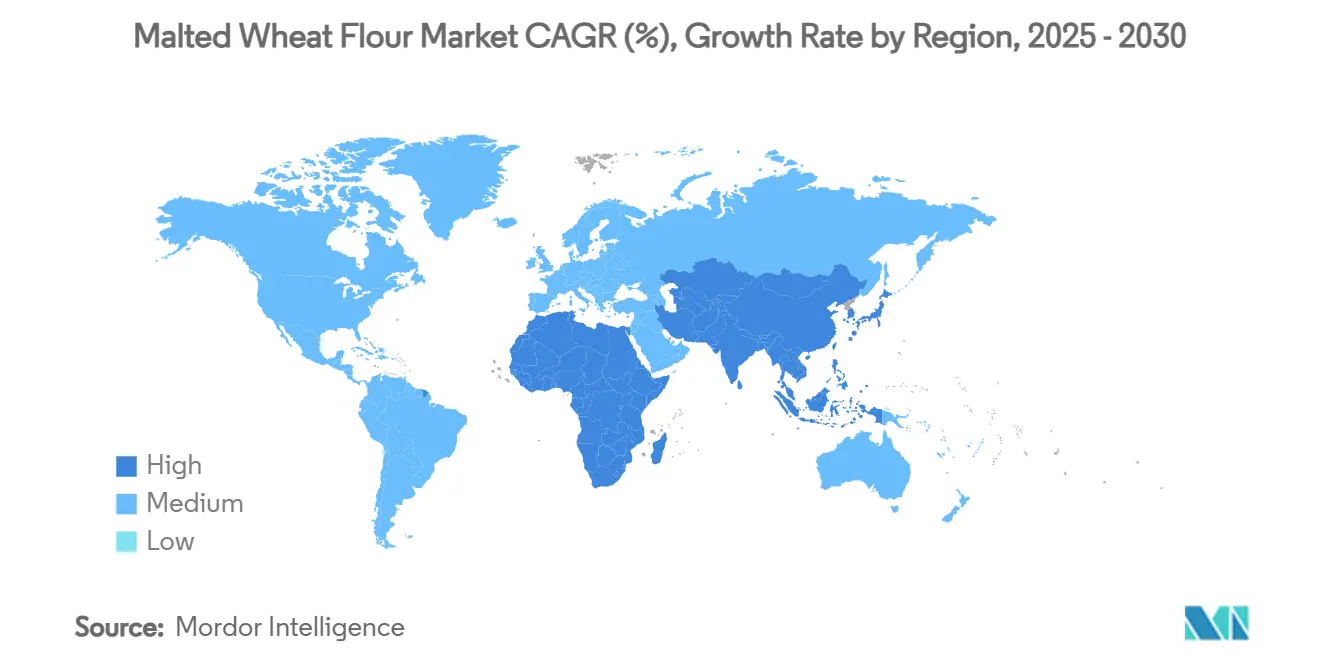

- По географии Европа сохранила 31,85% размера рынка солодовой пшеничной муки в 2024 году, однако Азиатско-Тихоокеанский регион продвигается с CAGR 6,91% на фоне крупномасштабных проектов солодовой дистилляции в Индии.

- Концентрация компаний умеренная; пять ведущих солодовенных предприятий удерживают совместную долю 55-60% глобальных мощностей во главе с Soufflet-United Malt, Boortmalt и Malteurop.

Тенденции и аналитика глобального рынка солодовой пшеничной муки

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ингредиенты с чистой маркировкой и натуральной переработкой | +1.2% | Северная Америка, ЕС сильнее всего | Средний срок (2-4 года) |

| Расширение премиальных и ремесленных пекарен | +0.8% | Северная Америка, Европа, города АТЭС | Долгий срок (≥ 4 лет) |

| Спрос на питательно богатую муку с повышенным содержанием клетчатки | +0.7% | Развитые рынки | Средний срок (2-4 года) |

| Улучшение вкуса и текстуры готовых к употреблению и замороженных продуктов | +0.6% | Северная Америка, Европа | Короткий срок (≤ 2 лет) |

| Солодовые питательные напитки в развивающихся регионах | +0.5% | Ядро АТЭС, БВА и Латинская Америка | Долгий срок (≥ 4 лет) |

| Функциональные преимущества в пивоварении и дистилляции | +0.4% | Устоявшиеся пивоваренные центры | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на ингредиенты с чистой маркировкой и натуральной переработкой

Растущее потребительское предпочтение натуральных ингредиентов привело производителей пищевых продуктов к замене химических ферментов солодовой пшеничной мукой. Её статус 'Generally Recognized As Safe' (GRAS) и освобождение от дополнительных требований к маркировке делают её эффективным вспомогательным средством переработки с чистой маркировкой. Исследования показывают, что проращивание увеличивает содержание резистентного крахмала и антиоксидантов, сохраняя при этом правильные свойства обработки теста, что идёт на пользу различным снекам и хлебу с чистой маркировкой. Хлебобулочные компании теперь включают подсластители на основе солода вместо рафинированного сахара в свои продукты для улучшения питательной ценности и удовлетворения потребительских требований [3]Escuela Superior Politécnica del Litoral, "Effect of Germination on Wheat Flour Antioxidants," espol.edu.ec.

Рост премиальных и ремесленных сегментов пекарни, использующих специальную муку

Спрос на специальную солодовую муку увеличивается из-за того, что ремесленные пекарни ищут отличительные вкусы и улучшенные свойства брожения. Британские солодовенные предприятия повторно вводят традиционные сорта ячменя для создания уникальных вкусовых профилей для крафтового пивоварения и ремесленного хлебопечения. Потребители готовы платить премиальные цены за аутентичные ингредиенты местного происхождения с ясным происхождением. Рост ремесленных пекарен поддерживается урбанизацией и растущими располагаемыми доходами на развивающихся рынках, где хлебобулочные изделия западного стиля становятся более популярными. Ассортимент Weyermann из более чем 90 специальных солодовых сортов указывает на сильный рыночный спрос на разнообразные продукты, которые позволяют пекарям разрабатывать уникальные вкусовые характеристики.

Растущий потребительский интерес к питательно богатым и обогащённым клетчаткой альтернативам муки

Растущее потребительское внимание к здоровью и питанию увеличило спрос на солодовую пшеничную муку благодаря её улучшенной усвояемости белков и биодоступности минералов. Солодовая пшеничная мука помогает решать проблемы дефицита микронутриентов через улучшенное всасывание железа и цинка по сравнению с обычной мукой. Во время процесса соложения ферменты расщепляют фитиновую кислоту и антипитательные вещества, что увеличивает доступность важных минералов и витаминов группы B. Этот питательный профиль соответствует текущим диетическим предпочтениям растительных белков и функциональных продуктов, создавая возможности в ориентированных на здоровье розничных сегментах. Категория завтраков демонстрирует эту тенденцию: составы, обогащённые белком и содержащие солодовые ингредиенты, показывают двузначный рост.

Расширяющееся применение в готовых к употреблению и замороженных продуктах для улучшения вкуса и текстуры

Производители замороженных продуктов используют солодовую пшеничную муку для улучшения сохранения текстуры и развития вкуса во время хранения, решая проблему деградации качества, которая влияет на срок годности продукта. Ферментативная активность ингредиента усиливает реакции Майяра во время разогрева, улучшая цвет и вкус в замороженных хлебобулочных изделиях. Солодовый экстракт выполняет множественные функции помимо пивоварения, включая удержание влаги и улучшение текстуры в зерновых завтраках и снеках. В готовых к употреблению продуктах солодовая пшеничная мука помогает сохранять хрусткость и предотвращать черствение, особенно в продуктах, требующих расширенного распространения. Производители круп расширяют свои продукты от завтраков до снеков на весь день, что требует ингредиентов, которые сохраняют текстуру в разных случаях потребления.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Более высокая стоимость по сравнению с обычной пшеничной мукой | -0.9% | Глобально, особенно чувствительные к ценам развивающиеся рынки | Короткий срок (≤ 2 лет) |

| Ограниченная потребительская осведомлённость о солодовой пшеничной муке и её преимуществах | -0.6% | Развивающиеся регионы, сельские рынки | Средний срок (2-4 года) |

| Неприменимость в безглютеновых составах продуктов из-за содержания глютена | -0.4% | Глобально, сконцентрировано в заботящихся о здоровье сегментах | Долгий срок (≥ 4 лет) |

| Конкуренция с ферментными добавками и другими типами муки | -0.3% | Промышленные применения, чувствительные к стоимости сегменты | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Более высокая стоимость по сравнению с обычной пшеничной мукой

Рынок солодовой пшеничной муки сталкивается с ценовыми вызовами из-за премии 15-25% над альтернативами обычной муки. Этот ценовой дифференциал ограничивает принятие среди чувствительных к стоимости производителей продуктов питания, особенно на развивающихся рынках с высокой ценовой эластичностью. Процесс соложения требует дополнительной энергии, труда и времени по сравнению со стандартным помолом муки, что приводит к присущим недостаткам по стоимости, которые ограничивают проникновение на рынок в ценово-конкурентных сегментах. В 2024 году ограничения предложения солодового ячменя, вызванные снижением продаж пива и неопределённостью контрактов, увеличивают входные затраты для производителей специальной муки. USDA прогнозирует более низкие цены на пшеницу на 2025/26 годы, что может улучшить маржу для переработчиков, которые обеспечивают долгосрочные контракты поставок. Хотя стоимость остаётся значительным барьером, она создаёт возможности для производителей развивать премиальные рыночные сегменты, где функциональные преимущества поддерживают более высокие цены.

Ограниченная потребительская осведомлённость о солодовой пшеничной муке и её преимуществах

Недостаток потребительского понимания функциональных и питательных преимуществ солодовой пшеничной муки ограничивает рост рынка, особенно в регионах, где доминирует традиционное использование муки в приготовлении пищи. Солодовая пшеничная мука не достигла такого же потребительского признания, как другие альтернативные виды муки типа миндальной или кокосовой, несмотря на её улучшенные ферментативные свойства и питательную ценность. Её основное использование в качестве вспомогательного средства переработки, а не прямой замены муки, создаёт проблемы в маркетинге и потребительской коммуникации. В то время как образовательные программы, нацеленные на профессионалов общественного питания и домашних пекарей, могли бы увеличить осведомлённость и принятие, проникновение на рынок сталкивается со значительными барьерами в развивающихся регионах, где традиционные методы приготовления пищи и предпочтения ингредиентов хорошо установлены. Эти рынки требуют долгосрочных маркетинговых инвестиций и культурно адаптированных подходов для достижения значительного присутствия на рынке.

Анализ сегментов

По типу продукта: доминирование диастатической встречает недиастатические инновации

Диастатическая солодовая пшеничная мука составляет 67,25% глобального объёма в 2024 году, обусловленная её последовательной ферментативной активностью, которая оптимизирует брожение в промышленном производстве хлеба. Промышленные крафтовые пекари предпочитают её для сокращения времени расстойки и увеличения объёма буханки без искусственных добавок. Исследования показывают, что включение 0,5-2% диастатического солода увеличивает удержание газа на 18-22% во время развития теста, в результате чего получается более мягкая мякишная текстура после выпечки.

Недиастатические сорта растут с CAGR 6,25% до 2030 года, в первую очередь из-за увеличения спроса в кондитерских покрытиях и замороженных продуктах, где ферментативная активность могла бы вызвать чрезмерное брожение. Производители предлагают поджаренные, карамельные и шоколадные солодовые сорта, которые усиливают вкусы в премиальном печенье, энергетических батончиках и крафтовых спиртных напитках. Эти специальные продукты требуют цены на 30-40% выше, чем обычные мучные смеси, компенсируя более низкие объёмы производства.

По применению: доминирование пекарни под давлением инноваций напитков

Сегмент хлебобулочных и кондитерских изделий составил 66,54% общего потребления солодовой пшеничной муки в 2024 году. Это доминирование происходит от её широкого использования в качестве улучшителя брожения как в промышленном, так и в ремесленном производстве хлеба. Природная амилазная активность в солодовой пшеничной муке продлевает срок годности продукта, в то время как её применение в тортах с чистой маркировкой и слоистых изделиях укрепляет её рыночную позицию.

Сегмент напитков переживает наивысший темп роста на уровне CAGR 6,83%. Этот рост в первую очередь обусловлен увеличением спроса на безалкогольное пиво и функциональные напитки на основе солода в Азии. Производители оборудования теперь предоставляют модульные пивоварни, спроектированные для производства спирта из пшеничного солода, что идёт на пользу региональным крафтовым дистиллерам. Расширение сегмента также включает растительные питательные коктейли, которые используют природную сладость солода и свойства витаминов группы B.

По природе: лидерство обычного под вызовом ускорения органического

Обычное производство солода составляет 89,98% предложения 2024 года, поддержанное установившейся инфраструктурой и экономией масштаба. Основные многонациональные солодовенные предприятия используют интегрированные глобальные сети поставок для поддержания стабильных затрат и обеспечения последовательного предложения в течение года. Эта надёжность привлекает производителей в хлебной, снековой и пивной отраслях.

Органический солодовый сегмент, хотя и представляет меньшую долю, растёт с CAGR 7,38%, поддержанный увеличением производства органической пшеницы в США и переходами предприятий, такими как завод Bay State Milling в Платтевилле. Потребительский интерес к прозрачным цепочкам поставок и пользе для здоровья приводит к принятию премий 35-40%. Компании, обеспечивающие сертифицированные органические сельскохозяйственные земли и устанавливающие прослеживаемые цепочки поставок, могут достичь более высоких прибыльных маржей.

Анализ по географии

Европа удерживала 31,85% глобального рынка солодовой пшеничной муки в 2024 году, сохраняя свою позицию как крупнейший региональный рынок. Устоявшиеся пивоваренные индустрии Германии, Бельгии и Великобритании обеспечивают последовательный спрос. Однако связанные с климатом изменения урожайности ячменя и пшеницы увеличили риски предложения, побуждая производителей расширять варианты поставок и внедрять форвардные контракты. Регион продолжает видеть развитие инфраструктуры, о чём свидетельствует приобретение Malteries Soufflet предприятий специального солода в Великобритании, что усиливает мощности премиального производства и внедряет энергоэффективные процессы сушки.

Азиатско-Тихоокеанский регион демонстрирует наивысший темп роста на уровне CAGR 6,91% до 2030 года. Расширение индустрии виски в Индии служит основным драйвером роста, при этом дистиллерия Pernod Ricard в Нагпуре стоимостью 1 785 крор рупий ожидается увеличит потребление пшеничного солода. Предприятие INTERMALT во Вьетнаме поддерживает расширяющийся рынок крафтового пива. Растущее население среднего класса в Китае и Индонезии увеличивает потребление премиального хлеба, в то время как региональные пекарни включают солодовую пшеничную муку для дифференциации продуктов.

Северная Америка демонстрирует последовательный рост, движимый расширением ремесленных пекарен и предпочтением пивоваров местных пшеничных солодов для снижения транспортных выбросов. Инициативы USDA по органическому переходу помогают решать ограничения сертификации и поддерживают отечественное органическое предложение. Регионы Ближнего Востока и Африки, хотя и развивающиеся, демонстрируют развитийный потенциал через новые предприятия в Эфиопии и Южной Африке, указывая на прогресс к региональной производственной независимости.

Конкурентная среда

Рынок солодовой пшеничной муки умеренно консолидирован. ADM (Archer Daniels Midland) и Malteurop лидируют на глобальном рынке солодовой пшеничной муки, вместе удерживая значительную долю и влияя на конкурентную динамику. Muntons plc и Ireks GmbH имеют заметное присутствие, в первую очередь влияя на специализированные или региональные сегменты.

Дополнительно, масштаб операций позволяет этим основным производителям обеспечивать многолетние контракты с глобальными пивоварами и хлебопекарными конгломератами, предлагая стабильность в ценах на сырьё и обширные логистические сети. Региональные компании, такие как Weyermann, Crisp Malt и Simpsons, поддерживают свою рыночную позицию через портфели специального солода, гибкие объёмы производства и близкие отношения с клиентами. Недавние стратегические разработки включают расширение Crisp Malt насыпными силосами в 2024 году для поддержки крафтовых дистиллеров и введение Weyermann продуктов солода из наследственной пшеницы для премиальных пекарен.

Технологические инвестиции создают конкурентную дифференциацию на рынке. Основные производители внедряют системы рекуперации CO₂, низкоэнергетические камеры проращивания и мониторинг цифрового двойника для снижения операционных затрат и соблюдения требований устойчивости. Дополнительно, исследования и разработка в модуляции ферментов оптимизирует диастатическую производительность для специфических комбинаций муки, позволяя инициативы совместной разработки с многонациональными хлебопекарными компаниями, ищущими продукты с чистой маркировкой.

Лидеры индустрии солодовой пшеничной муки

-

Crisp Malt

-

Ireks GmbH

-

Muntons plc

-

Malteurop

-

ADM (Archer Daniels Midland)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в отрасли

- Март 2025: Soufflet Malt и Heineken сформировали партнёрство, где Soufflet Malt инвестирует 100 млн евро (108,51 млн долл. США) в строительство солодового предприятия в Южной Африке для поставки солода компании Heineken.

- Январь 2025: Viking Malt присоединился к проекту ЕС Sustain-a-bite, коллаборативной инициативе, сосредоточенной на решении критических вызовов в системах производства и потребления продуктов питания. Проект специально нацелен на ресурсную эффективность и экологическую устойчивость в цепочке поставок продуктов питания.

- Ноябрь 2024: Simpsons Malt Limited получила признание за свои практики устойчивости цепочки поставок через Оценку устойчивости фермы (FSA), глобально признанную рамочную программу для сотрудничества в цепочке поставок.

Область применения отчёта о глобальном рынке солодовой пшеничной муки

Глобальный рынок солодовой пшеничной муки сегментирован по применению и географии. По применению рынок сегментирован на напитки и продукты питания; а по географии на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

| Диастатическая |

| Недиастатическая |

| Обычная |

| Органическая |

| Хлебобулочные и кондитерские изделия |

| Напитки |

| Снеки и крупы |

| Прочие |

| Северная Америка | Соединённые Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Испания |

| Соединённое Королевство | |

| Германия | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединённые Арабские Эмираты | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Диастатическая | |

| Недиастатическая | ||

| По природе | Обычная | |

| Органическая | ||

| По применению | Хлебобулочные и кондитерские изделия | |

| Напитки | ||

| Снеки и крупы | ||

| Прочие | ||

| По географии | Северная Америка | Соединённые Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Испания | |

| Соединённое Королевство | ||

| Германия | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединённые Арабские Эмираты | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчёте

Каков текущий размер рынка солодовой пшеничной муки?

Рынок солодовой пшеничной муки оценивается в 16,24 млрд долл. США в 2025 году и прогнозируется достигнет 20,20 млрд долл. США к 2030 году.

Какой регион растёт быстрее всего в спросе на солодовую пшеничную муку?

Азиатско-Тихоокеанский регион демонстрирует наивысший рост, продвигаясь с CAGR 6,91% благодаря основным инвестициям в дистиллерии и растущему потреблению премиального хлеба.

Почему пекари предпочитают диастатическую солодовую пшеничную муку?

Диастатические варианты поставляют природные ферменты, которые ускоряют брожение, улучшают объём буханки и продлевают срок годности без синтетических добавок.

Что движет ростом органической солодовой пшеничной муки?

Рекордные урожаи органической пшеницы в США и специализированные переходы помола, такие как завод Bay State Milling в Платтевилле, обеспечивают CAGR 7,38% для органических вариантов, подпитываемый готовностью потребителей платить за сертифицированные продукты.

Последнее обновление страницы: