Размер и доля рынка диагностики малярии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.9 Миллиардов долларов США |

| Размер Рынка (2030) | 1.17 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.23% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Ближний Восток и Африка |

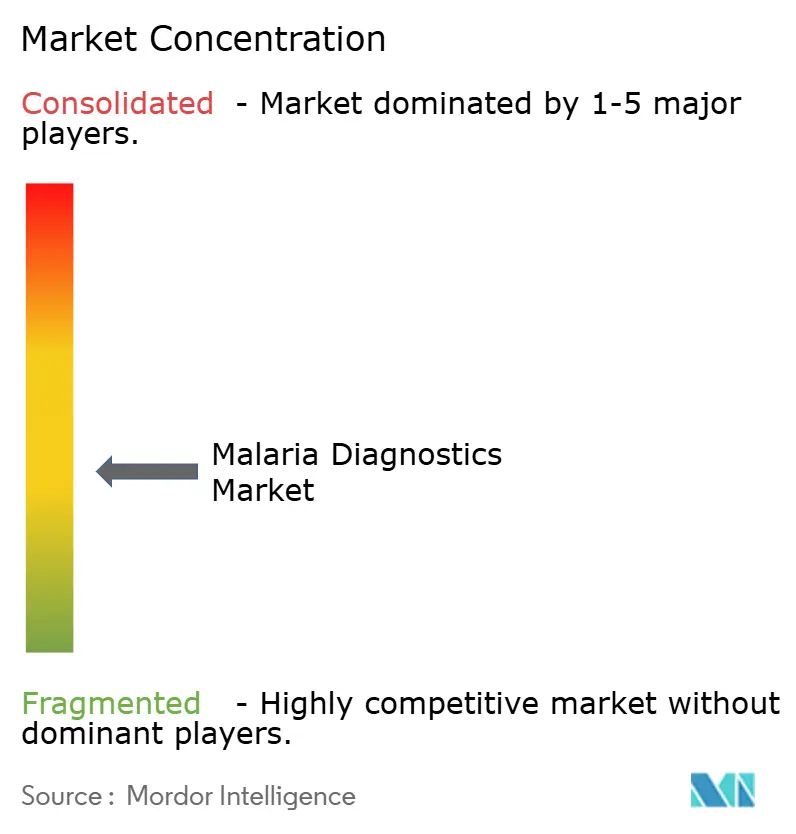

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностики малярии от Mordor Intelligence

Рынок диагностики малярии оценивается в 0,90 млрд долларов США в 2025 году и прогнозируется к достижению 1,16 млрд долларов США к 2030 году, развиваясь с среднегодовым темпом роста 5,23%. Рост обусловлен постоянным глобальным бременем заболеваний, появлением лекарственно-устойчивых штаммов паразитов и переходом к платформам молекулярного обнаружения, которые идентифицируют маркеры устойчивости и инфекции низкой плотности с большей точностью. Финансовая безопасность от многосторонних агентств, регулятивные одобрения инновационных форматов тестов и национальные планы элиминации совместно укрепляют спрос через каналы закупок общественного здравоохранения. В то же время пробелы в точности устаревших экспресс-диагностических тестов (ЭДТ), вызванные делециями генов pfhrp2/3, заставляют системы здравоохранения принимать петлевую изотермическую амплификацию (LAMP), полимеразную цепную реакцию (ПЦР) и новые неинвазивные методы, что сигнализирует о цикле технологического обновления, поддерживающем долгосрочный импульс рынка диагностики малярии. Конкурентное соперничество остается умеренным, однако устоявшиеся фирмы продолжают обновлять портфели через поглощения и одобрения продуктов, в то время как гибкие стартапы коммерциализируют молекулярные устройства в месте оказания помощи и аналитику изображений с усилением ИИ, которые обещают чувствительность близкую к лабораторной вне традиционных учреждений. Через эндемичные регионы децентрализация тестирования к постам общественного здравоохранения и диагностическим центрам увеличивает пропускную способность, сокращает время до лечения и повышает качество надзора-важная способность, поскольку изменение климата расширяет сезоны передачи.

Ключевые выводы отчета

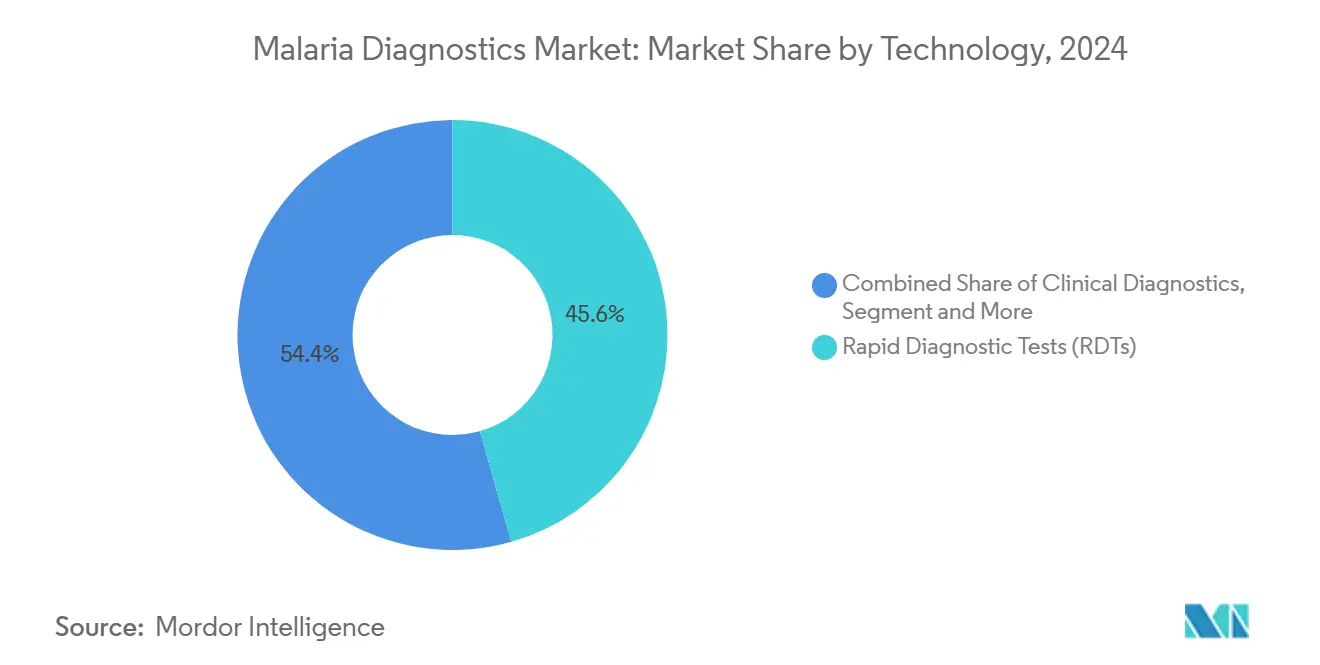

- По технологии экспресс-диагностические тесты лидировали с 45,65% доли рынка диагностики малярии в 2024 году, тогда как молекулярная диагностика будет расширяться с среднегодовым темпом роста 6,84% до 2030 года.

- По конечному пользователю больницы составили 38,53% доли размера рынка диагностики малярии в 2024 году, в то время как диагностические центры прогнозируются к росту с среднегодовым темпом роста 7,35% между 2025-2030 годами.

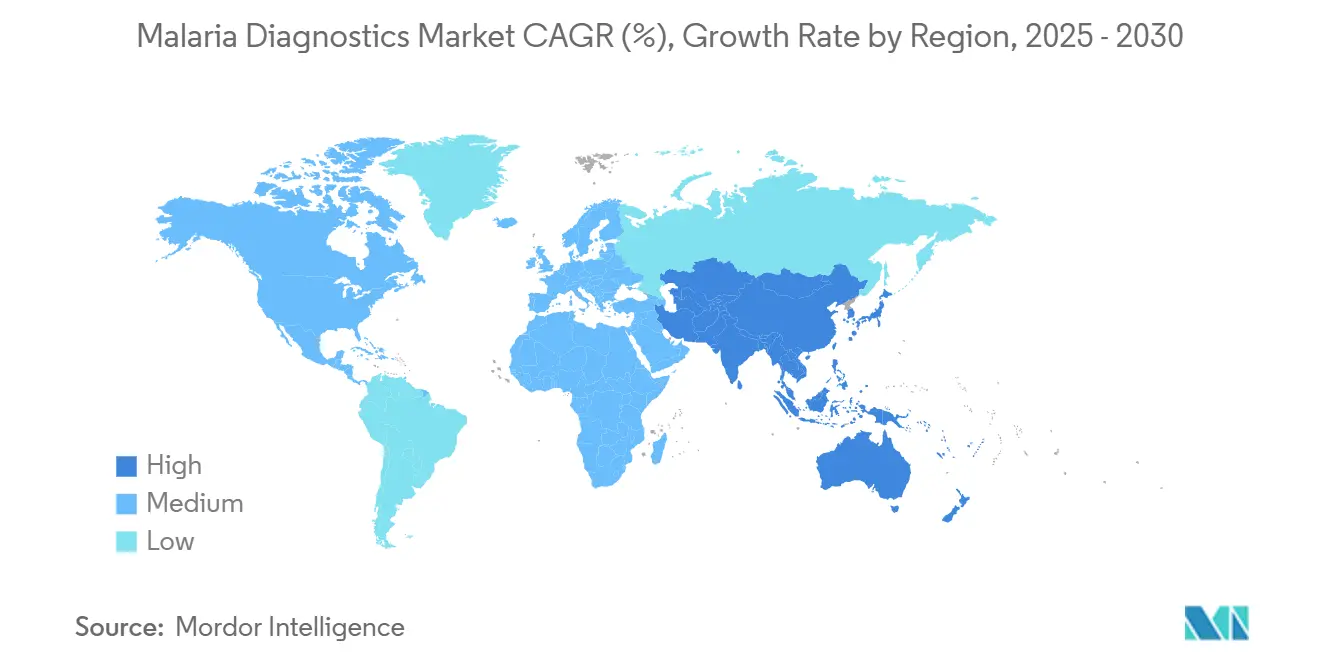

- По географии Ближний Восток и Африка захватили 38,82% доли доходов в 2024 году; Азиатско-Тихоокеанский регион растет быстрее всего с среднегодовым темпом роста 6,26% до 2030 года.

Тренды и инсайты глобального рынка диагностики малярии

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокое бремя заболеваний и глобальная распространенность | +1.8% | Глобально, концентрируется в странах Африки южнее Сахары | Долгосрочный (≥ 4 лет) |

| Достижения в диагностических технологиях | +1.5% | Глобально, с ранним принятием на развитых рынках | Среднесрочный (2-4 года) |

| Увеличение инвестиций от правительств и организаций глобального здравоохранения | +1.2% | Глобально, сосредоточено на эндемичных регионах | Среднесрочный (2-4 года) |

| Появление лекарственно-устойчивых штаммов малярии | +1.1% | Юго-Восточная Азия, распространяется на Африку | Краткосрочный (≤ 2 лет) |

| Повышение осведомленности и кампании здравоохранения | +0.8% | Африка южнее Сахары, Южная/Юго-Восточная Азия | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокое бремя заболеваний и глобальная распространенность

Малярия продолжает оказывать тяжелое воздействие на системы общественного здравоохранения: в 2023 году было зарегистрировано 263 миллиона случаев и 597 000 смертей, 94% которых произошли в странах Африки южнее Сахары[1]World Health Organization, "World Malaria Report 2024," who.int. Эндемичные страны испытывают замедление экономической продуктивности, что мотивирует министерства здравоохранения приоритизировать сети доставки диагностики, которые могут запускать решения о лечении в тот же день. Правительства в Нигерии, Уганде и Демократической Республике Конго все больше направляют донорские средства на закупку больших объемов тест-наборов, мобильных выездных подразделений и цифровых инструментов отчетности по случаям, которые усиливают качество надзора. Постоянная передача также заставляет работодателей в горнодобывающей промышленности, сельском хозяйстве и строительстве закупать диагностические мощности на месте для минимизации прогулов работников. Климатическая изменчивость дополнительно расширяет сезонные окна для размножения комаров, расширяя географический след рынка диагностики малярии в ранее низкорисковые зоны через Сахель, восточноафриканские нагорья и части Южной Азии.

Достижения в диагностических технологиях

Адаптированные к полю молекулярные системы теперь обеспечивают чувствительность уровня ПЦР без сложных лабораторий. Анализы LAMP могут обнаруживать всего 0,5 паразитов/мкл и считывать результаты в течение 40 минут, поддерживая кампании массового скрининга и лечения в отдаленных областях. Платформы среднеинфракрасной спектроскопии с усилением ИИ анализируют сухие пятна крови через облачные алгоритмы, дифференцируя виды плазмодия при различной плотности паразитов, способность, которая сокращает неправильную классификацию и информирует выбор препарата. Устройства фотоакустической проточной цитометрии, такие как Cytophone, идентифицируют инфицированные эритроциты in vivo с ≥ 90% чувствительностью, исключая процедуры прокола пальца и улучшая принятие пациентами. Связанные со смартфоном микрофлюидные иммуноанализы теперь количественно определяют гистидин-богатый белок-2 за 15 минут, обеспечивая немедленную терапию в условиях сообщества. Непрерывная миниатюризация оптики, батарей и хранения реагентов расширяет охват рынка диагностики малярии до учреждений, не имеющих холодных цепей или электричества из сети.

Увеличение инвестиций от правительств и организаций глобального здравоохранения

Глобальный фонд одобрил гранты на 9,2 миллиарда долларов США для программ ВИЧ, туберкулеза и малярии в январе 2024 года, закрепив многолетние бюджеты на товары, которые стабилизируют прогнозы спроса[2]The Global Fund, "Global Fund Approves US$9.2 Billion in New Grants," theglobalfund.org. Поддерживаемое Гави развертывание вакцин в 20 африканских странах требует высокоразрешающей диагностики для мониторинга прорывных инфекций, перенаправляя трубопроводы закупок к тестам с дифференциацией видов. Индийский государственно-частный проект комплексного ведения случаев в Одише достиг двузначного снижения заболеваемости путем интеграции тестирования на уровне деревни с цифровыми панелями, которые отмечают вспышки, поощряя репликацию в других штатах. Между тем, Фонд Гейтса выделил 100 миллиардов долларов США на здравоохранительные инициативы, включающие искоренение малярии, создавая долгосрочную видимость для рынка диагностики малярии.

Появление лекарственно-устойчивых штаммов малярии

Частичная устойчивость к артемизинину и устойчивость к препаратам-партнерам в Большом Меконгском субрегионе стимулируют молекулярные анализы, которые обнаруживают мутации Kelch13 и других маркеров, помогая клиницистам переводить пациентов на альтернативные терапии. Данные Юго-Восточной Азии показывают, что провинции с кластерами устойчивости развертывают устройства LAMP в два раза чаще, чем области с чувствительными профилями паразитов, подчеркивая прямую связь между надзором за устойчивостью и закупкой устройств. Африканские программы теперь пилотируют множественные терапии первой линии, стратегия, которая требует базового генотипирования для соответствия препаратов местным популяциям паразитов, дополнительно стимулируя поглощение молекулярных тестов. Растущая осведомленность общественности о том, что ЭДТ могут пропускать устойчивые штаммы, стимулирует модернизацию больничных лабораторий до рабочих станций ПЦР и одновременную валидацию новых картриджей в месте оказания помощи.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченная инфраструктура здравоохранения в отдаленных областях | -1.4% | Африка южнее Сахары, сельские районы Азиатско-Тихоокеанского региона | Долгосрочный (≥ 4 лет) |

| Ложные отрицательные результаты и диагностические ограничения | -1.1% | Глобально, концентрируется в областях с высокой передачей | Краткосрочный (≤ 2 лет) |

| Отсутствие стандартизации и регулятивные вызовы | -0.9% | Глобально, особенно на развивающихся рынках | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограниченная инфраструктура здравоохранения в отдаленных областях

Только 26% стран с низким и низко-средним доходом развертывают современную диагностику, ограничивая доступность тестов городскими центрами и оставляя сельское население зависимым от клинических симптомов для подтверждения случаев. Отключения электричества, нерегулярный интернет и ненадежное охлаждение компрометируют целостность реагентов и отчетность данных. В Буркина-Фасо и Сенегале исследования цепочки поставок показывают, что консигнации ЭДТ часто превышают 30°C во время транспортировки, сокращая срок хранения и повышая риски отсутствия запасов. Отдаленные клиники редко имеют боксы биологической безопасности, необходимые для контроля загрязнения ПЦР, что приводит к более высоким капитальным барьерам для молекулярного принятия. Эти дефициты задерживают диагноз, раздувают коэффициенты летальности случаев и ограничивают траекторию роста рынка диагностики малярии в наиболее обремененных географиях.

Ложные отрицательные результаты и диагностические ограничения

Делеции генов pfhrp2/3 заставляют стандартные ЭДТ HRP-2 пропускать инфекции в нескольких странах Африканского Рога, при этом Эритрея сообщает о ложноотрицательных показателях до 80% и впоследствии заменяет тесты HRP-2 на двойные антигенные наборы. Асимптоматические инфекции низкой плотности, которые поддерживают передачу в сообществе, остаются необнаруживаемыми микроскопией ниже 50 паразитов/мкл, требуя молекулярных или высокочувствительных флуоресцентных анализов. Дремлющие гипнозоиты P. vivax и зоонозные инфекции P. knowlesi избегают общих полевых тестов, компрометируя кампании элиминации в Азии. Эти пробелы подрывают доверие клиницистов, побуждают дублирующее тестирование и генерируют колебания в закупках, умеряя общее расширение рынка диагностики малярии до улучшения порогов чувствительности.

Сегментный анализ

По технологии: молекулярная диагностика набирает обороты несмотря на доминирование ЭДТ

Экспресс-диагностические тесты держали 45,65% доли рынка диагностики малярии в 2024 году, отражая их доступность, минимальные потребности в обучении и способность подтверждать инфекцию в течение 20 минут в периферийных условиях. Однако молекулярная диагностика растет быстрее всего с среднегодовым темпом роста 6,84%, стимулируемая их способностью обнаруживать субмикроскопическую паразитемию и маркеры устойчивости, которые ЭДТ и микроскопия пропускают. Размер рынка диагностики малярии для молекулярных платформ прогнозируется к достижению 381 миллиона долларов США к 2030 году, почти удваивая базу 2024 года, поскольку картриджи петлевой изотермической амплификации, одноразовые чипы ПЦР и портативные генетические секвенаторы проникают в донорно-финансируемые программы. Поставщики ЭДТ отвечают запуском комбинированных антигенных тестов и термостойких форматов, которые переносят хранение при 45°C, однако их производительность все еще снижается в областях с высокими делециями pfhrp2, обеспечивая клин для молекулярного принятия. Распознавание изображений с помощью ИИ, наложенное на смартфонные микроскопы, теперь считает паразитов с 95% согласованностью с экспертными микроскопистами, сигнализируя об инкрементальных ценностных обновлениях устаревшей микроскопии.

Разработчики молекулярных тестов подчеркивают картриджи одноразового использования, лиофилизированные реагенты и анализаторы на солнечной энергии, которые работают автономно, сужая инфраструктурный разрыв, который исторически ограничивал ПЦР референсными лабораториями. Устройство bCUBE, валидированное в Камеруне, выделяет этот сдвиг, идентифицируя плазмодий в капиллярной крови и пулах комаров на той же платформе, функция, привлекательная для команд энтомологического надзора[3]Parasites & Vectors, "Developing an Investment Case," parasitesandvectors.biomedcentral.com. Венчурные инвестиции в неинвазивные методы, включая датчики летучих органических соединений на основе дыхания, дополнительно поставляют инновационные пути, которые могут подорвать доминирование ЭДТ после 2030 года. Следовательно, рынок диагностики малярии демонстрирует двухпутевой профиль, где объемы ЭДТ поддерживают широкий доступ, в то время как долларовые доходы молекулярной диагностики ускоряются на более высоких средних продажных ценах и расширяющейся универсальности меню.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: диагностические центры лидируют в росте через децентрализацию

Больницы контролировали 38,53% размера рынка диагностики малярии в 2024 году, закрепленные их ролью в управлении тяжелыми случаями, выполнении дифференциации видов и проведении скрининга доноров крови. Тем не менее диагностические центры, включающие автономные лаборатории, сетевые лаборатории и мобильные подразделения, идут курсом на 7,35% среднегодового темпа роста, отражая преднамеренную децентрализацию тестирования ближе к домам пациентов. Правительства и НПО финансируют модели hub-and-spoke, в которых районные лаборатории получают молекулярные анализаторы, а посты общественного здравоохранения используют ЭДТ для начальной сортировки, пересылая сложные случаи электронно через каналы телепатологии. Исследования в Мадагаскаре показывают, что расширение общественного ведения случаев на все возрасты может предотвратить 3722 года жизни с поправкой на инвалидность ежегодно при минимальных дополнительных расходах, усиливая экономическое обоснование расширения диагностических центров.

Мобильные диагностические фургоны, оборудованные термоциклерами ПЦР на солнечной энергии, теперь скринируют мигрантские рабочие силы в лесных границах Мьянмы и Таиланда, иллюстрируя гибкое развертывание, которое больницы не могут реплицировать. Клиники и добровольцы общественного здравоохранения дополнительно расширяют охват, при этом данные из западной Кении указывают, что добровольцы достигают 95% чувствительности, используя ЭДТ, бросая вызов предположениям, что только формальные лаборатории обеспечивают качество. Интегрированные цифровые платформы соединяют всех конечных пользователей, обеспечивая мониторинг запасов в реальном времени, автоматизированную загрузку результатов на национальные панели и электронные рецепты. По мере созревания децентрализации ожидается, что больницы сконцентрируются на управлении тяжелой малярией, подтверждении видов и мониторинге эффективности препаратов, в то время как диагностические центры будут стимулировать объемный рост в индустрии диагностики малярии.

Географический анализ

Ближний Восток и Африка сохранили 38,82% доли рынка диагностики малярии в 2024 году, отражая 246 миллионов случаев в регионе и устойчивое донорское финансирование. Только Нигерия закупила более 100 миллионов ЭДТ через каналы Глобального фонда, закрепив надежный трубопровод товаров, который простирается от центральных складов до деревенских постов здравоохранения. Интенсивное развертывание вакцин в 20 африканских странах требует высокогранулярного надзора, способного обнаруживать прорывные инфекции и оценивать разнообразие штаммов, побуждая министерства закупать специфичные к видам реагенты ПЦР наряду с рутинными тестами HRP-2. Тем не менее логистические препятствия сохраняются; недоступность дорог во время дождливых сезонов и ограниченные возможности холодной цепи препятствуют своевременной доставке, подчеркивая потребность в термостойких форматах и молекулярных устройствах на месте, которые обходят отдаленные референсные лаборатории.

Азиатско-Тихоокеанский регион стоит как самая быстрорастущая география, развивающаяся с 6,26% среднегодовым темпом роста до 2030 года. Индия вносит 82,5% случаев Юго-Восточной Азии и формализовала цели элиминации, которые требуют детализации данных на уровне районов, стимулируя закупку наборов LAMP и недавно преквалифицированного ВОЗ теста G6PD в месте оказания помощи для поддержки безопасного радикального лечения P. vivax. Трансграничный надзор вдоль Большого Меконга отслеживает мутации Kelch13, давя на национальные программы наслаивать генотипирование устойчивости на рутинные диагностические алгоритмы. Архипелагическая география Индонезии стимулирует инвестиции в тестовые консигнации, доставляемые дронами, и облачную агрегацию результатов, иллюстрируя, как цифровая инфраструктура дополняет физическое распределение товаров на рынке диагностики малярии.

Северная Америка и Европа формируют нишевые, но высокоценные сегменты, сосредоточенные на управлении импортированными случаями и скрининге доноров крови. Одобрение FDA молекулярного теста малярии cobas от Roche в 2024 году позиционирует скрининг нуклеиновых кислот как новый стандарт для безопасности трансфузий, расширяя размещения инструментов в банках крови и военных скрининговых учреждениях. Южная Америка остается меньшим вкладчиком доли, но принимает целевые стратегии элиминации; сеть надзора Амазонки Бразилии интегрирует спутниковое картографирование с подтверждением ПЦР для предупреждения вспышек. Коллективно эти региональные профили иллюстрируют конвергенцию к чувствительной диагностике, которая поддерживает цели элиминации или предотвращения, усиливая глобальную релевантность рынка диагностики малярии.

Конкурентная среда

Рынок диагностики малярии умеренно фрагментирован. Roche подкрепила свою позицию, приобретя платформу в месте оказания помощи LumiraDx за 350 миллионов долларов США в 2024 году, интегрировав иммуноанализ и химические меню в свою глобальную дистрибуционную сеть. Abbott поддерживает лидерство через портфели BinaxNOW и Bioline, сообщая о 99,7% чувствительности для P. falciparum и развертывая термостойкую упаковку для высокотемпературных рынков. Siemens Healthineers зафиксировала 2,1% рост доходов от диагностики в третьем квартале 2024 года, отражая стабильное поглощение анализов антигена малярии Vidas.

Возникающие компании эксплуатируют белое пространство, разрабатывая неинвазивные решения. Платформа Cytophone с ≥ 90% чувствительностью в испытаниях в Камеруне позиционируется для донорских закупок, нацеленных на детей, которые избегают проколов пальца. Смартфонный микрофлюидный анализ Университета Райса доставляет количественные результаты в течение 15 минут и получает гранты полевой валидации в ганских общественных клиниках. Внимание венчурного капитала тяготеет к поставщикам цифровой микроскопии, управляемым ИИ, которые обрабатывают изображения толстых мазков через облачные серверы, сокращая обучающие нагрузки для сельских микроскопистов. Конкурентная интенсивность управляется не только инновацией продуктов, но также статусом преквалификации ВОЗ, эталонами стоимости за тест и партнерствами по дистрибуции, которые обеспечивают доставку последней мили.

Стратегические сотрудничества множатся, поскольку поставщики ищут пакетные решения, которые сочетают антигенные тесты с молекулярными подтверждающими наборами под унифицированными договорами закупок. Производители также инвестируют в инициативы устойчивости, перепроектируя упаковку для сокращения использования пластика и встраивая индикаторы температурного воздействия для защиты качества. По мере ужесточения целей элиминации и эволюции профилей устойчивости ожидается, что конкуренция сместится к платформам, способным мультиплексировать панели патогенов, захватывать энтомологические маркеры и интегрироваться с национальными панелями надзора-все факторы, которые изменят доли доходов на рынке диагностики малярии.

Лидеры индустрии диагностики малярии

-

Abbott Laboratories

-

Bio-Rad Laboratories Inc.

-

Access Bio Inc.

-

Premier Medical Corporation Ltd

-

Roche Diagnostics

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Январь 2025: ВОЗ преквалифицировала первый диагностический тест на дефицит глюкозо-6-фосфатдегидрогеназы (G6PD), STANDARD G6PD System от SD Biosensor, Inc., обеспечивая более безопасные протоколы лечения P. vivax.

- Август 2024: Roche завершила приобретение технологии в месте оказания помощи LumiraDx за 350 миллионов долларов США, расширяя возможности децентрализованного тестирования.

- Март 2024: Roche получила одобрение FDA на тест cobas Malaria, первый молекулярный анализ для скрининга доноров крови США на малярию.

Сфера применения глобального отчета по рынку диагностики малярии

Согласно сфере применения отчета, малярия является серьезным опасным для жизни заболеванием, вызванным паразитом, передающимся через укус инфицированных комаров анофелес. Инфицированные комары транспортируют паразита плазмодия. Отчет изучает различные типы методов, используемых для диагностики малярии. Рынок диагностики малярии сегментирован по технологии (клиническая диагностика, микроскопическая диагностика, экспресс-диагностические тесты, молекулярная диагностика и другие технологии) и географии (Америки, Европа, Азиатско-Тихоокеанский регион и Ближний Восток, и Африка). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Клиническая диагностика |

| Микроскопическая диагностика |

| Экспресс-диагностические тесты (ЭДТ) |

| Молекулярная диагностика |

| Другие технологии |

| Больницы |

| Клиники |

| Диагностические центры |

| Посты общественного здравоохранения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технологии | Клиническая диагностика | |

| Микроскопическая диагностика | ||

| Экспресс-диагностические тесты (ЭДТ) | ||

| Молекулярная диагностика | ||

| Другие технологии | ||

| По конечному пользователю | Больницы | |

| Клиники | ||

| Диагностические центры | ||

| Посты общественного здравоохранения | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка диагностики малярии?

Рынок диагностики малярии оценивается в 0,90 млрд долларов США в 2025 году с прогнозируемой стоимостью 1,16 млрд долларов США к 2030 году при среднегодовом темпе роста 5,23%.

Какой технологический сегмент расширяется быстрее всего?

Молекулярная диагностика является самым быстрорастущим сегментом, развивающимся с среднегодовым темпом роста 6,84%, поскольку программы принимают платформы LAMP и ПЦР для обнаружения инфекций низкой плотности и маркеров устойчивости.

Почему Азиатско-Тихоокеанский регион считается самым быстрорастущим региональным рынком?

Амбициозные цели элиминации, растущая распространенность P. vivax, требующая тестирования G6PD, и инвестиции в молекулярный надзор стимулируют среднегодовой темп роста Азиатско-Тихоокеанского региона 6,26% до 2030 года.

Почему Азиатско-Тихоокеанский регион считается самым быстрорастущим региональным рынком?

Ожидается, что Ближний Восток и Африка будут расти с самым высоким среднегодовым темпом роста в прогнозируемый период (2025-2030).

Как лекарственно-устойчивые штаммы влияют на спрос на диагностику?

Устойчивость к артемизинину и препаратам-партнерам требует молекулярных анализов, способных идентифицировать генетические мутации, подталкивая лаборатории и полевые команды к платформам генотипирования.

Какую роль играют диагностические центры в росте рынка?

Диагностические центры, включая автономные лаборатории и мобильные подразделения, децентрализуют тестирование, обеспечивая более быстрое подтверждение случаев и поддерживая прогнозируемый среднегодовой темп роста 7,35% для данного сегмента конечных пользователей.

Последнее обновление страницы: