Размер и доля рынка диагностики гриппа

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

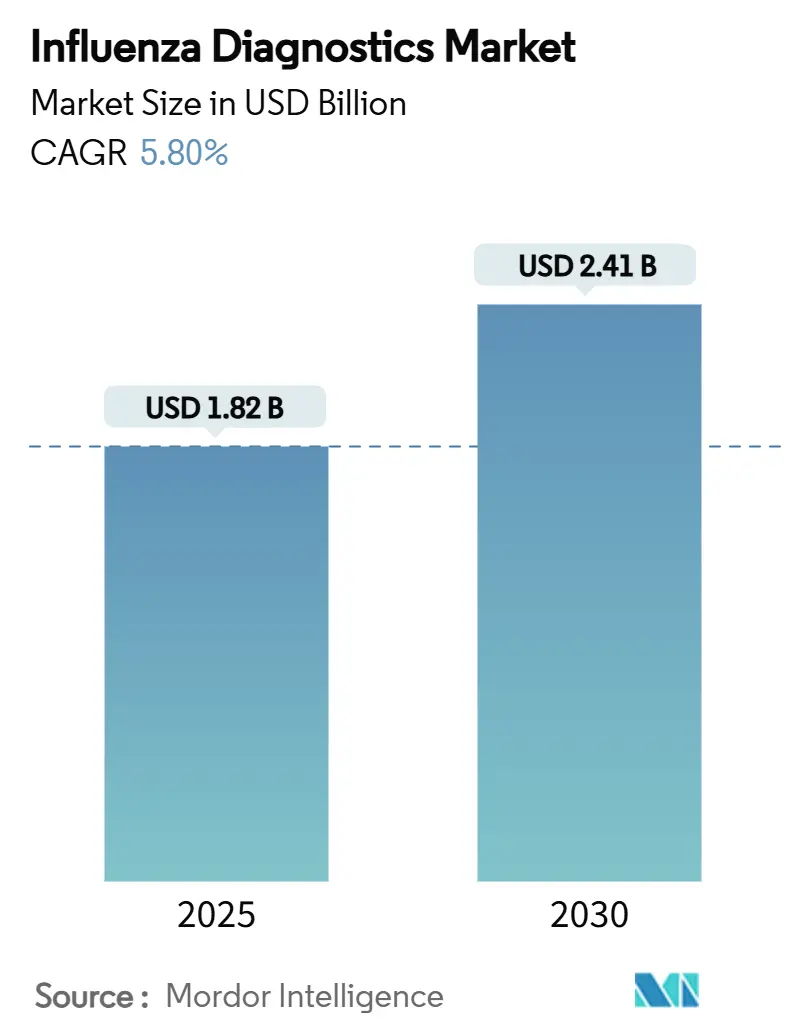

| Размер Рынка (2025) | 1.82 Миллиардов долларов США |

| Размер Рынка (2030) | 2.41 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.80% CAGR |

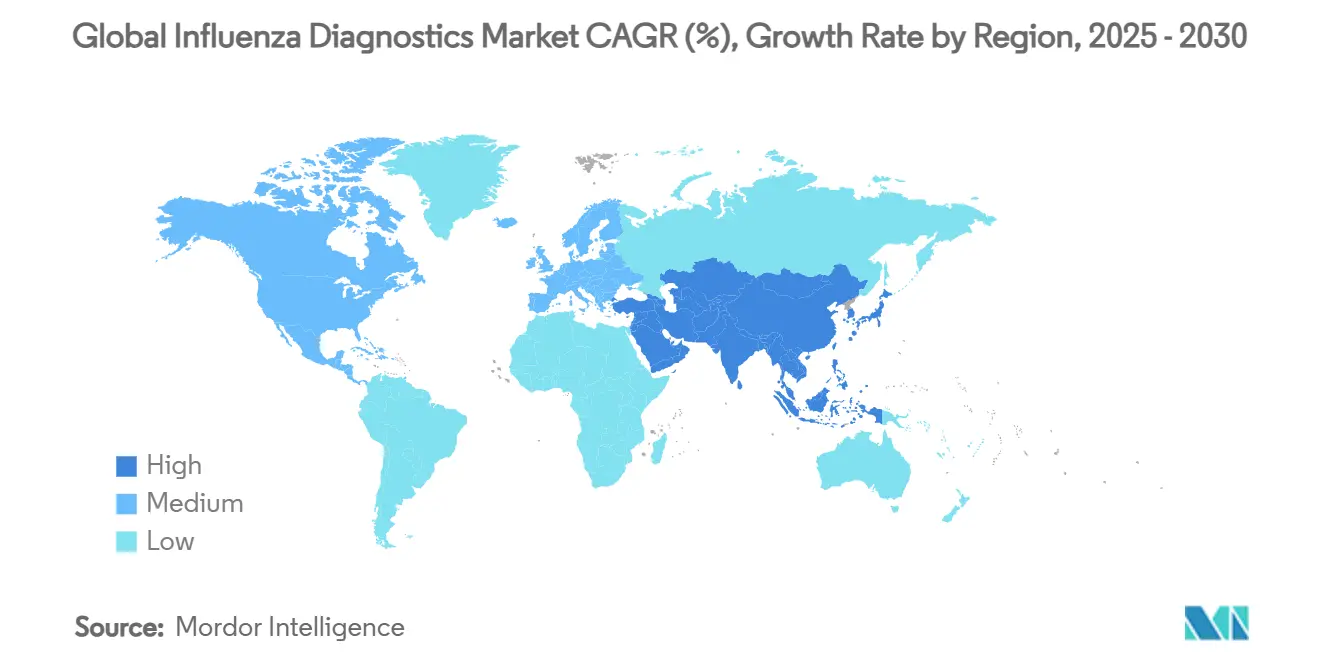

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностики гриппа от Mordor Intelligence

Размер рынка диагностики гриппа составил 1,82 млрд долларов США в 2025 году и прогнозируется достичь 2,41 млрд долларов США к 2030 году, растя с CAGR 5,8% в течение периода. Эта здоровая траектория следует за переходом рынка от пандемической волатильности к рутинному, технологически-ориентированному управлению респираторными заболеваниями. Рост базируется на более широком внедрении молекулярных платформ, которые предлагают более высокую точность по сравнению с устаревшими экспресс-антигенными тестами, стабильном государственном финансировании инфраструктуры надзора и растущем потребительском спросе на домашние решения и решения в месте оказания медицинской помощи (POC). Поставщики консолидируются для объединения молекулярной точности со скоростью близко к пациенту, в то время как программное обеспечение с поддержкой ИИ сокращает время оборота лаборатории и улучшает контроль качества. Региональная динамика дополнительно формирует спрос: Северная Америка лидирует по установленной базе и ясности возмещения, тогда как Азиатско-Тихоокеанский регион фиксирует самое быстрое внедрение благодаря продолжающимся инвестициям в лаборатории общественного здравоохранения.

Ключевые выводы отчета

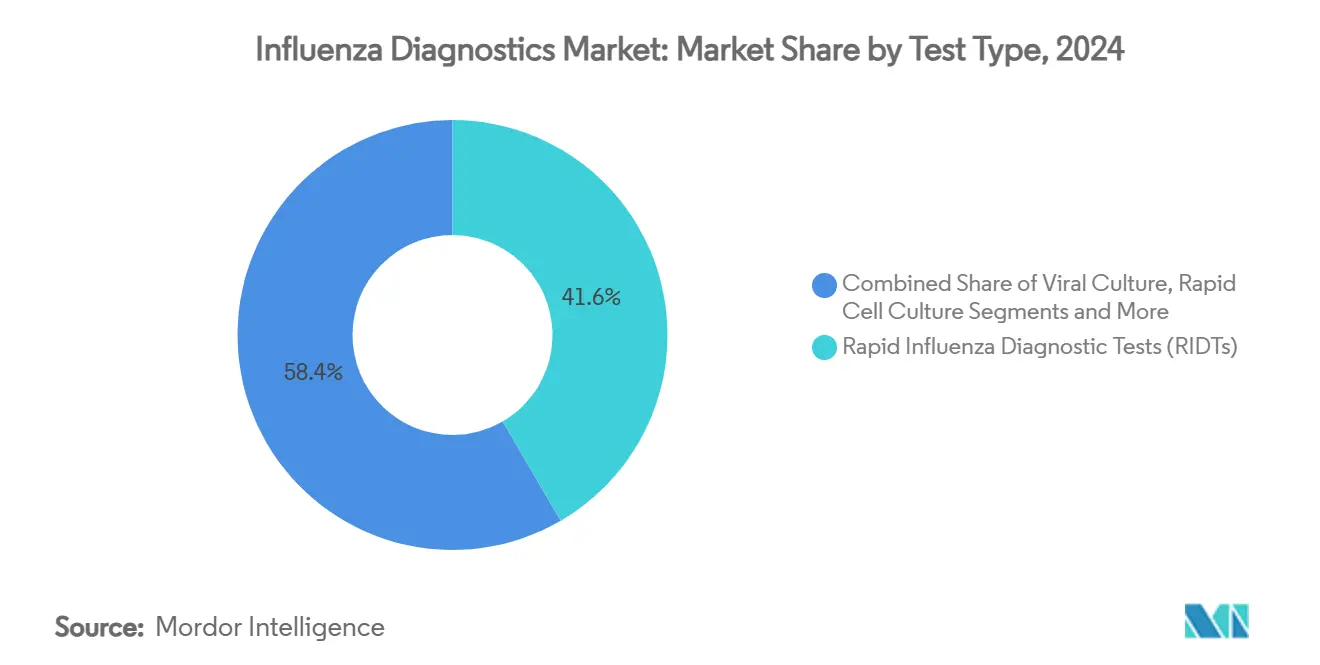

- По типу теста экспресс-тесты диагностики гриппа захватили 41,6% доли рынка диагностики гриппа в 2024 году, тогда как анализы на основе CRISPR прогнозируются расширяться с CAGR 9,7% до 2030 года.

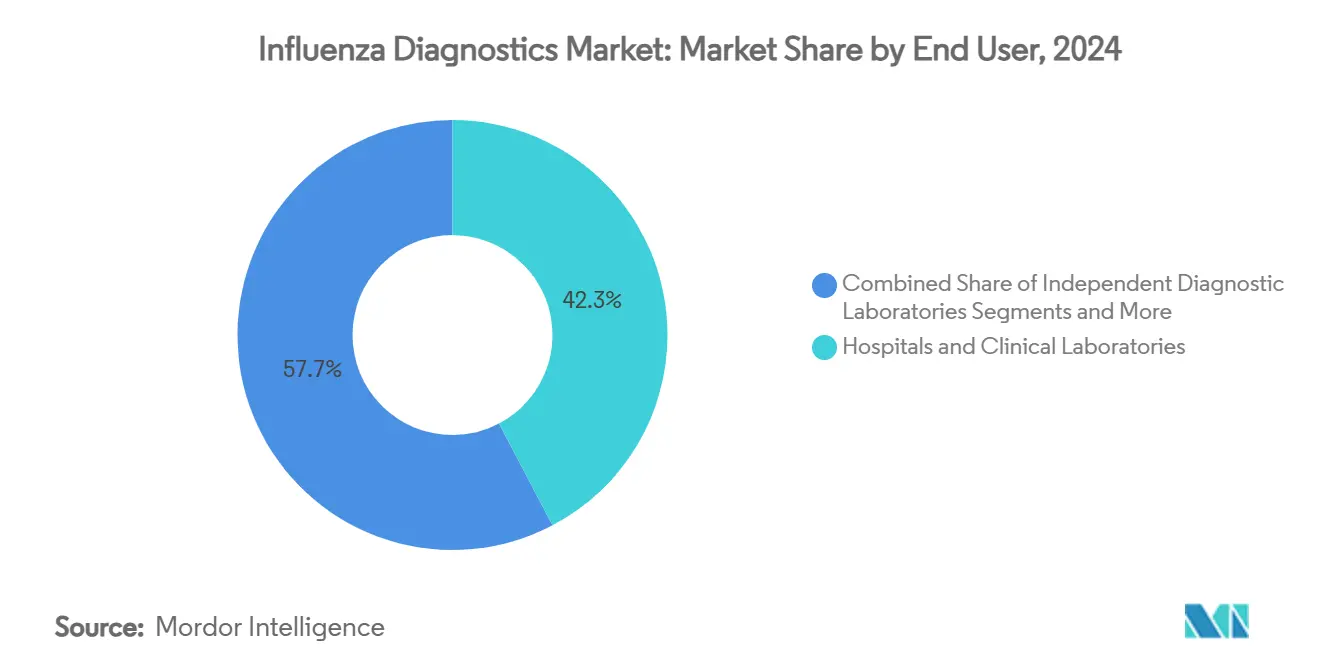

- По конечному пользователю больницы и клинические лаборатории держали 42,3% рынка в 2024 году; настройки в месте оказания медицинской помощи фиксируют самый высокий прогнозируемый CAGR на уровне 9,5% до 2030 года.

- По географии Северная Америка командовала долей выручки 37,8% в 2024 году; Азиатско-Тихоокеанский регион ожидается расти с CAGR 8,1% до 2030 года.

Глобальные тенденции и инсайты рынка диагностики гриппа

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность и серьезность сезонных и зоонозных вспышек гриппа | +1.20% | Глобальный, с повышенным воздействием в Азиатско-Тихоокеанском регионе и Северной Америке | Средний срок (2-4 года) |

| Растущее внедрение экспресс-тестов в месте оказания медицинской помощи (POC) в амбулаторных условиях | +0.90% | Северная Америка и ЕС, расширение в АТЭС | Краткий срок (≤ 2 лет) |

| Государственно финансируемые программы надзора и бюджеты готовности к пандемии | +0.80% | Глобальный, сосредоточенный на развитых рынках | Долгий срок (≥ 4 лет) |

| Программное обеспечение интерпретации результатов с поддержкой ИИ, повышающее пропускную способность молекулярного рабочего процесса | +0.70% | Ядро Северной Америки и ЕС, распространение на АТЭС | Средний срок (2-4 года) |

| Коммерциализация комбинированных панелей SARS-CoV-2/грипп мультиплекс, расширяющих установленную базу | +0.60% | Глобальный, с ранним внедрением в Северной Америке | Краткий срок (≤ 2 лет) |

| Растущая интеграция телемедицины с домашними наборами для тестирования гриппа | +0.50% | Северная Америка и ЕС, постепенное внедрение в АТЭС | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность и серьезность сезонных и зоонозных вспышек гриппа

Возрождение активности сезонного гриппа интенсифицировало глобальный диагностический спрос, при этом CDC зафиксировал 39,053 лабораторно подтвержденные госпитализации в течение сезона 2024-2025, самый высокий показатель с 2010-2011.[1]Центры по контролю и профилактике заболеваний, "Еженедельное обновление сезона гриппа," cdc.govОдновременно высокопатогенные вспышки H5N1 породили 38 случаев заражения людей в Калифорнии среди работников молочных ферм, побуждая к расширенному надзору за скотом. Новые наборы, такие как сингапурский анализ Steadfast, различают высоко- и низкопатогенные штаммы в течение трех часов, улучшая реагирование на вспышки. Эти события подталкивают системы здравоохранения к сохранению тестовых мощностей на уровне чрезвычайной ситуации круглый год, поддерживая закупки высокоточных молекулярных платформ.

Растущее внедрение экспресс-тестов в месте оказания медицинской помощи в амбулаторных условиях

Исследования в больницах Университета Саутгемптона показали, что тестирование гриппа в месте оказания медицинской помощи сокращает время получения результата до менее одного часа, обеспечивая более быстрое начало противовирусной терапии и сокращение пребывания пациентов. Платформы теперь включают молекулярные варианты, такие как ID NOW от Abbott, который возвращает результаты гриппа A/B за 13 минут с чувствительностью 96,3%. Считыватели с улучшенным ИИ дополнительно сокращают время интерпретации до двух минут.[2]Бочжан Ли, "TIMESAVER: Быстрая интерпретация латеральных проточных анализов с глубоким обучением," Nature Communications, nature.com Более низкие транспортные расходы и лечение в рамках одного визита поддерживают экономические аргументы для широкого развертывания POC в клиниках и розничных медицинских учреждениях.

Государственно финансируемые программы надзора и бюджеты готовности к пандемии

Уроки пост-COVID привели к более высоким ассигнованиям, при этом Министерство здравоохранения и социальных служб США выделило 172 млн долларов США на готовность к гриппу в 2025 финансовом году. CDC теперь сотрудничает с коммерческими лабораториями, такими как Quest Diagnostics и Labcorp, для расширения мощностей тестирования птичьего гриппа. Между тем, ВОЗ достигла полного покрытия национальными центрами гриппа в 11 странах Юго-Восточной Азии в 2024 году, веха, которая повышает базовый спрос на стандартизированные диагностические наборы. Эти программы стабилизируют циклы закупок и устанавливают показатели производительности, которые направляют НИОКР частного сектора.

Программное обеспечение интерпретации результатов с поддержкой ИИ, повышающее пропускную способность молекулярного рабочего процесса

Конвейеры машинного обучения теперь классифицируют вирусные последовательности и отмечают мутации быстрее, чем ручные процессы, увеличивая пропускную способность лаборатории без нового оборудования.[3]Ханна Р. Мередит, "Конвейер машинного обучения ускоряет обнаружение вирусов и открытие SNP," PubMed Central, ncbi.nlm.nih.govСотрудничество BugSeq с BARDA приносит отчетность, основанную на ИИ, в клиническую метагеномику, поддерживая патоген-агностический надзор. TIMESAVER, алгоритм глубокого обучения, повысил чувствительность латеральных проточных анализов для гриппа A/B до 93,8%, одновременно сократив время считывания до двух минут. Лаборатории, развертывающие такие инструменты, улучшают последовательность контроля качества и могут гибко использовать мощности во время сезонных пиков.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Переменная чувствительность и частота ложно-отрицательных результатов RIDTs | -0.80% | Глобальный, особенно влияющий на условия с ограниченными ресурсами | Краткий срок (≤ 2 лет) |

| Высокая капитальная стоимость и эксплуатационные расходы молекулярных диагностических платформ | -0.60% | АТЭС и развивающиеся рынки, умеренное воздействие в развитых регионах | Средний срок (2-4 года) |

| Регулятивная неопределенность для анализов гриппа на основе CRISPR | -0.40% | Глобальный, с различными региональными сроками одобрения | Долгий срок (≥ 4 лет) |

| Нарушения цепочки поставок, влияющие на критические реагенты для анализов ПЦР | -0.50% | Глобальный, с повышенным воздействием во время геополитических напряжений | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Переменная чувствительность и частота ложно-отрицательных результатов RIDTs

Многие RIDTs пропускают ранние инфекции, когда вирусная нагрузка низкая; исследования помещают частоту ложно-отрицательных результатов выше 30% для определенных коммерческих наборов. Панель Panbio COVID-19/Flu A&B обеспечила только 80,8% чувствительность для гриппа. Руководство ВОЗ 2024 года теперь рекомендует тесты на нуклеиновые кислоты для тяжелых случаев или случаев высокого риска. Клиники ввели подтверждающие рабочие процессы ПЦР, которые стирают преимущество скорости RIDTs, сдерживая расширение сегмента.

Высокая капитальная стоимость и эксплуатационные расходы молекулярных диагностических платформ

Комплексные системы, такие как Cobas 6800 от Roche, требуют значительного капитала плюс сервисные контракты сверх бюджетов многих больниц среднего размера. Реагенты, обслуживание и квалифицированная рабочая сила поддерживают повышенные операционные расходы; шоки цепочки поставок дополнительно поднимают логистические расходы, которые достигли почти 20% выручки для производителей устройств в 2024 году. На рынках с низкими доходами ограниченное возмещение для синдромных панелей замедляет внедрение, несмотря на клинические преимущества.

Анализ сегментов

По типу тестов: инновации CRISPR бросают вызов традиционному доминированию

Экспресс-форматы остались доминирующими с долей выручки 41,6%, однако рынок диагностики гриппа переориентируется, поскольку клиницисты отдают приоритет чувствительности и мультиплексированию. Анализы CRISPR показывают CAGR 9,7% к 2030 году, возглавляемые тестом SHINE от Broad Institute, который различает подтипы за 15 минут. Молекулярные панели, которые объединяют грипп A/B, RSV и SARS-CoV-2, обеспечивают операционную эффективность для отделений неотложной помощи. Размер рынка диагностики гриппа для платформ CRISPR прогнозируется расширяться быстрее всех среди всех модальностей, движимый упрощенными рабочими процессами и сокращающимися размерами инструментов. Прямое флуоресцентное антитело и тестирование вирусной культуры продолжают обслуживать исследовательские ниши, где требуется типирование штаммов или восприимчивость к противовирусным препаратам, но они больше не влияют на основные решения о закупках.

Молекулярная диагностика, включая ОТ-ПЦР и изотермальные форматы, видит ускоренное внедрение, поскольку инструменты ИИ оптимизируют интерпретацию результатов. Мультиплексные полоски CRISPR-Cas13a достигли 100% согласованности с RT-qPCR, удаляя этапы амплификации. Больницы предпочитают синдромные панели, которые различают перекрывающиеся респираторные симптомы в одном образце, тогда как розничные клиники принимают молекулярные картриджи, отказанные от CLIA, для быстрых визитов без записи. Это слияние точности и скорости позиционирует молекулярные решения для размывания лидерства RIDT по мере снижения капитальных барьеров.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: консолидация больниц против расширения POC

Больницы и клинические лаборатории генерировали 42,3% выручки 2024 года, используя высокопроизводительные инструменты и внутреннюю микробиологическую экспертизу. Консолидация среди систем здравоохранения концентрирует покупательную способность, позволяя массовые контракты на реагенты, которые стабилизируют поставки. Места оказания медицинской помощи, однако, демонстрируют самый высокий CAGR 9,5%, поскольку врачи требуют немедленных ответов для лечения во время одного визита. Доля рынка диагностики гриппа, занимаемая аптеками и центрами неотложной помощи, продолжает расти, поскольку ритейлеры, такие как CVS, развертывают 3-в-1 комбинированные тесты на 1,600 сайтах.

Независимые диагностические лаборатории поддерживают актуальность, обслуживая амбулаторные клиники и специализированные практики, но сталкиваются с сокращением направлений, где больницы перемещают тесты внутрь. Домашнее тестирование формирует развивающийся подсегмент после того, как FDA одобрило первый безрецептурный комбинированный анализ грипп/COVID в 2024 году. Во всех условиях индустрия диагностики гриппа использует соединения телемедицины для передачи результатов напрямую в электронные медицинские записи, поддерживая электронные рецепты на противовирусные препараты без дополнительных посещений клиники. Источник: https://www.mordorintelligence.com/industry-reports/global-influenza-diagnostics-market

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Анализ географии

Лидерство Северной Америки проистекает из комплексных систем надзора и зрелых моделей возмещения. CDC координирует восемь региональных центров надзора, охватывающих 125 стран, но поддерживает свой крупнейший тестовый отпечаток внутри страны. Размер рынка диагностики гриппа в Северной Америке выигрывает от инвестиций Thermo Fisher Scientific в размере 2 млрд долларов США для расширения внутреннего производства, направленных на изоляцию цепочек поставок. Розничные аптеки интегрируют молекулярные картриджи, отказанные от CLIA, для ухода в рамках одного визита, в то время как страховщики здоровья все больше возмещают наборы для домашнего сбора, расширяя доступ потребителей.

Азиатско-Тихоокеанский регион показывает самый быстрый CAGR 8,1% благодаря быстрому строительству лабораторий и государственному финансированию. Веха ВОЗ из 11 полностью функциональных национальных центров гриппа в Юго-Восточной Азии свидетельствует об этом прогрессе. Япония обновила регулирования управления качеством для соответствия ISO 13485:2016, сглаживая пути одобрения для иностранных разработчиков анализов. Китай и Индия направляют инвестиции, связанные с мРНК вакцинами, в диагностику, способствуя локально изготовленным картриджам CRISPR для регионального распространения.

Европа остается влиятельной через Регулирование медицинских изделий для диагностики in vitro (IVDR), которое повышает требования оценки соответствия с 15% до почти 90% анализов. Продления переходного периода, предоставленные в 2024 году, предотвращают немедленную нехватку поставок, но повышают расходы на соответствие, которые могут сместить НИОКР к меньшему количеству тестов более высокой стоимости. Ближний Восток и Африка и Южная Америка преследуют рост мощностей через многосторонние помощи и государственно-частные партнерства; ОЭСР призывает к диверсифицированным источникам для смягчения логистических шоков, испытанных во время пандемии. Эта неравномерная готовность формирует расходящиеся кривые внедрения, однако общий акцент на респираторном надзоре поддерживает глобальный спрос на надежные анализы. Источник: https://www.mordorintelligence.com/industry-reports/global-influenza-diagnostics-market

Конкурентный ландшафт

Рынок диагностики гриппа показывает умеренную консолидацию: пять ведущих фирм составляют почти 60% глобальной выручки, однако проворные инноваторы все еще захватывают ниши белого пространства. Покупка LumiraDx's POC технологии Roche за 295 млн долларов США подчеркивает стратегические движения для объединения молекулярной точности с портативным удобством. Приобретение SpinChip bioMérieux за 111 млн евро приносит 10-минутные иммуноанализы цельной крови в их стабиль. Abbott и QuidelOrtho продолжают итерировать комбинированные тесты, отказанные от CLIA, покрывающие грипп A/B, RSV и SARS-CoV-2 для розничных настроек, где пропускная способность и простота превосходят более широкие панели.

Новые конкуренты дифференцируются по возможностям CRISPR или ИИ. Бумажно-полосковый анализ SHINE от Broad Institute обещает чувствительность молекулярного уровня за 15 минут без инструментария. BugSeq интегрирует отчетность ИИ с нанопоровым секвенированием для патоген-агностического обнаружения. Устойчивость цепочки поставок теперь фактор в конкурентном преимуществе; четырехлетний план Thermo Fisher выделяет 1,5 млрд долларов США для повышения внутреннего производства, отвечая на нехватку реагентов ПЦР, испытанную в 2024 году. Поскольку возмещение сдвигается к объединенным респираторным панелям, универсальность платформы и стоимость за отчетный результат будут диктовать будущие распределения доли рынка. Источник: https://www.mordorintelligence.com/industry-reports/global-influenza-diagnostics-market

Лидеры индустрии диагностики гриппа

-

Becton, Dickinson and Company

-

F. Hoffmann-La Roche Ltd

-

Thermo Fisher Scientific

-

Abbott Laboratories

-

QuidelOrtho Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Июнь 2025: Thermo Fisher Scientific объявила планы по продаже частей своего диагностического бизнеса приблизительно за 4 млрд долларов США, включая свое микробиологическое подразделение, которое генерирует 1,4 млрд долларов США годового объема продаж

- Июнь 2025: Illumina согласилась приобрести SomaLogic за 350 млн долларов США для ускорения открытия биомаркеров мультиомики.

- Апрель 2025: HealthTrackRx и CDC представили экспресс-тест H5N1 ПЦР для укрепления готовности к вспышкам.

- Апрель 2025: Thermo Fisher Scientific взяла на себя обязательство 2 млрд долларов США для расширения производства и НИОКР в США в течение четырех лет.

- Февраль 2025: Bio-Rad Laboratories предложила приобрести Stilla Technologies для укрепления предложений цифровой ПЦР.

Область применения глобального отчета о рынке диагностики гриппа

Грипп, также известный как flu, является высококонтагиозным инфекционным заболеванием, вызванным вирусом. Это инфекция дыхательных путей, которая вызывает лихорадку и сильные боли. Рынок диагностики гриппа включает тесты, которые проводятся для диагностики случаев гриппа. Согласно области применения этого отчета, только тест-киты и реагенты, используемые для диагностики гриппа, были рассмотрены для расчета общего размера рынка. Рынок диагностики гриппа сегментирован по типу тестов (традиционный диагностический тест и молекулярный диагностический анализ), конечному пользователю (больница, лаборатории, другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынков и тенденции для 17 стран в значимых регионах глобально. Отчет предлагает стоимость (млн долларов США) для вышеуказанных сегментов.

| Традиционные диагностические тесты | Экспресс-тесты диагностики гриппа (RIDTs) |

| Тесты прямого флуоресцентного антитела (DFA) | |

| Вирусная культура | |

| Быстрая клеточная культура | |

| Молекулярные диагностические тесты | Обратная транскриптаза ПЦР (ОТ-ПЦР) |

| Петлевая изотермальная амплификация (LAMP) | |

| Реакция амплификации с надрезающим ферментом (NEAR) | |

| Анализы на основе CRISPR | |

| Синдромные мультиплексные панели ПЦР |

| Больницы и клинические лаборатории |

| Независимые диагностические лаборатории |

| Настройки в месте оказания медицинской помощи |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу тестов | Традиционные диагностические тесты | Экспресс-тесты диагностики гриппа (RIDTs) |

| Тесты прямого флуоресцентного антитела (DFA) | ||

| Вирусная культура | ||

| Быстрая клеточная культура | ||

| Молекулярные диагностические тесты | Обратная транскриптаза ПЦР (ОТ-ПЦР) | |

| Петлевая изотермальная амплификация (LAMP) | ||

| Реакция амплификации с надрезающим ферментом (NEAR) | ||

| Анализы на основе CRISPR | ||

| Синдромные мультиплексные панели ПЦР | ||

| По конечному пользователю | Больницы и клинические лаборатории | |

| Независимые диагностические лаборатории | ||

| Настройки в месте оказания медицинской помощи | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка диагностики гриппа?

Размер рынка диагностики гриппа достиг 1,82 млрд долларов США в 2025 году.

Как быстро прогнозируется рост рынка диагностики гриппа?

Прогнозируется расширение с CAGR 5,8% с 2025 по 2030 год.

Какой регион держит наибольшую долю глобальной выручки тестирования гриппа?

Северная Америка лидировала с долей рынка 37,8% в 2024 году.

Почему анализы на основе CRISPR набирают обороты в тестировании гриппа?

Платформы CRISPR объединяют точность молекулярного уровня с быстрыми, легкими по оборудованию рабочими процессами, которые соответствуют потребностям в месте оказания медицинской помощи.

Что сдерживает более широкое внедрение молекулярных платформ на развивающихся рынках?

Высокие затраты на оборудование, текущие расходы на реагенты и требования к специализированному персоналу ограничивают внедрение вне хорошо финансируемых систем здравоохранения.

Как инструменты ИИ трансформируют диагностику гриппа?

Конвейеры ИИ ускоряют интерпретацию результатов, увеличивают чувствительность и автоматизируют проверки качества, повышая пропускную способность лаборатории во время сезонных пиков.

Последнее обновление страницы: