Размер и доля рынка систем матричного анализа без меток

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 568.06 Миллион долларов США |

| Размер Рынка (2030) | 817.04 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.54% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем матричного анализа без меток от Mordor Intelligence

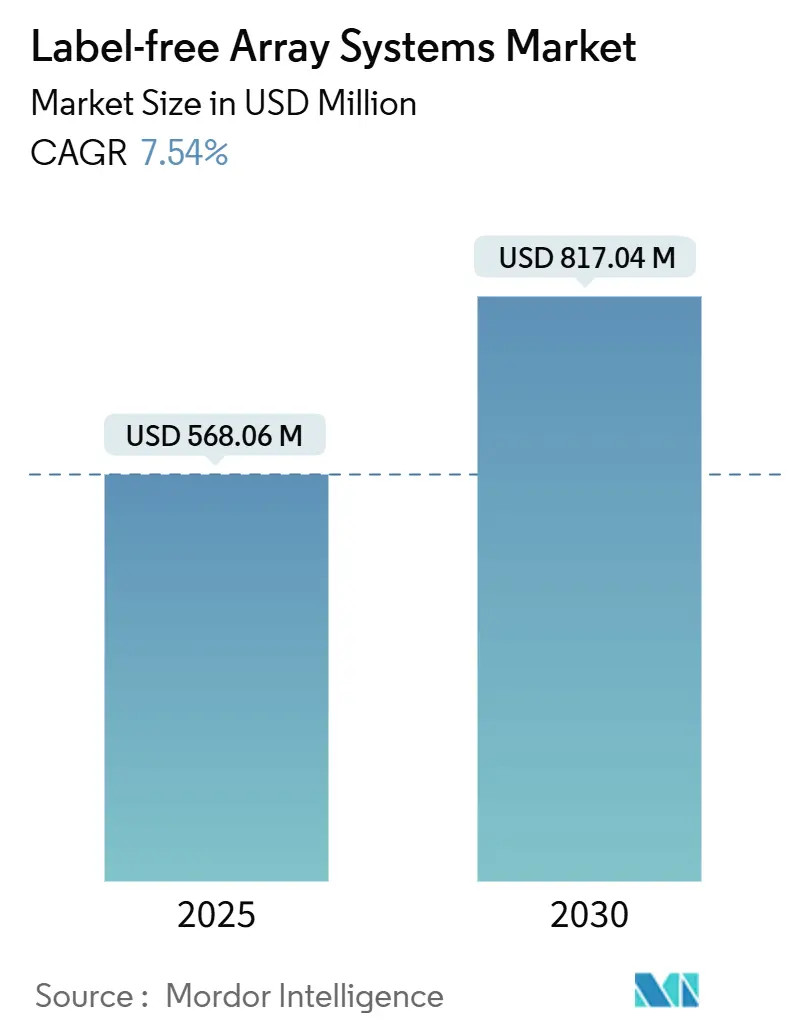

Рынок систем матричного анализа без меток оценивается в 568,06 млн долларов США в 2025 году и, по прогнозам, достигнет 817,04 млн долларов США к 2030 году, показывая CAGR 7,54% за период 2025-2030 гг. Рост бюджетов фармацевтических НИОКР, растущий спрос на кинетические данные в реальном времени и переход к сложным биологическим препаратам укрепляют роль технологии в программах открытия и разработки. Крупные спонсоры теперь внедряют детекцию без меток на ранних этапах каскадов от хита к лиду для сокращения сроков проектов и повышения показателей успеха кандидатов. Консолидация среди поставщиков приборов в сочетании с аналитикой на основе ИИ ускоряет модернизацию платформ и снижает барьеры для анализа данных. Между тем, региональные финансовые инициативы в Северной Америке, Европейском союзе, Китае и Индии создают благоприятную среду для новых применений, распространяющихся на диагностику в месте оказания медицинской помощи и производство клеточной терапии. Постоянные проблемы - главным образом высокие капитальные затраты на флагманские платформы ППР и BLI и нехватка обученного персонала по нанооптике - продолжают сдерживать внедрение в чувствительных к цене сегментах, однако модели общих объектов и схемы лизинга начинают компенсировать ценовые барьеры.

Ключевые выводы отчета

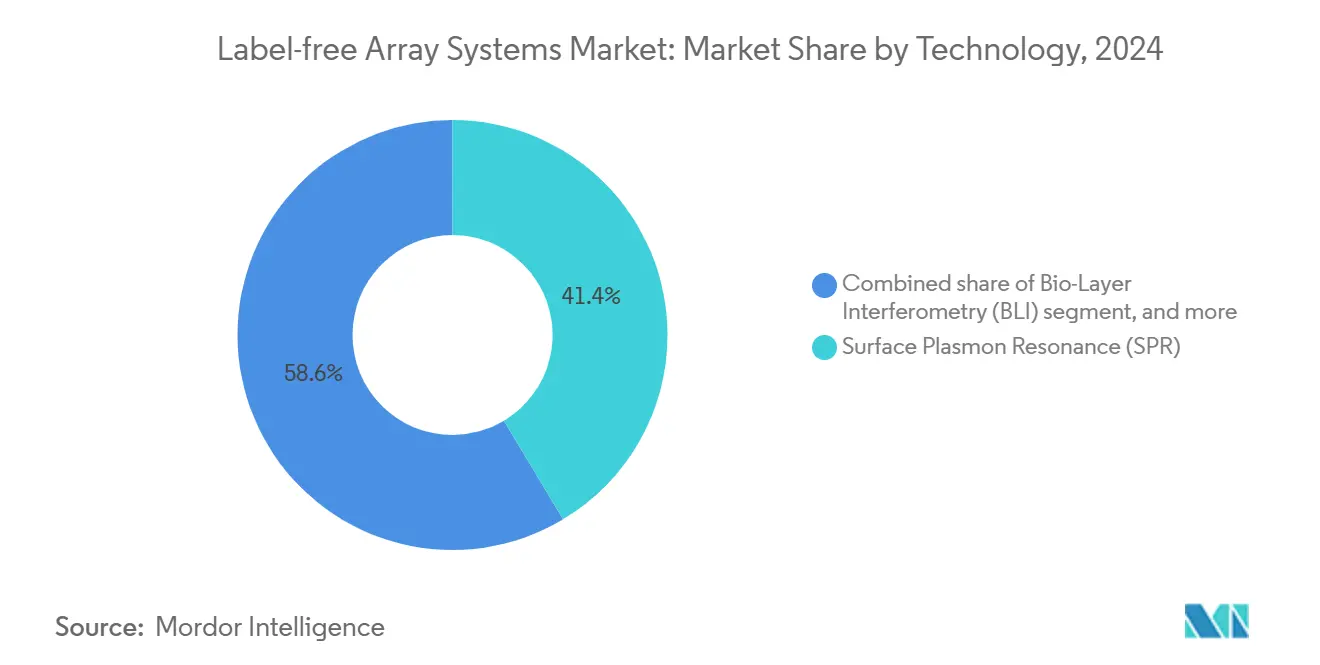

- По технологиям поверхностный плазмонный резонанс лидировал с 41,45% долей выручки в 2024 году, в то время как локализованный поверхностный плазмонный резонанс, по прогнозам, будет расти со CAGR 9,65% до 2030 года.

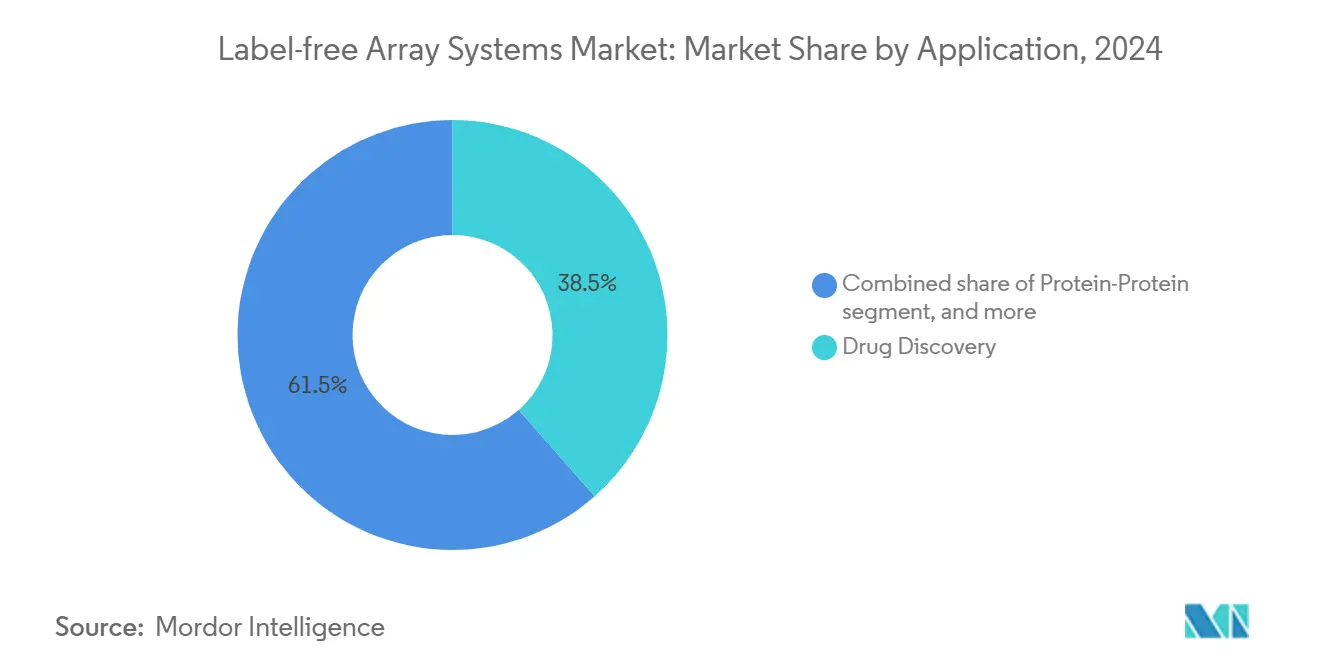

- По применению открытие лекарств составило 38,54% доли рынка систем матричного анализа без меток в 2024 году, в то время как анализ белковых комплексов и каскадов развивается со CAGR 9,84% до 2030 года.

- По конечным пользователям фармацевтические и биотехнологические компании занимали 49,65% доли рынка систем матричного анализа без меток в 2024 году; контрактные исследовательские организации показывают наивысший прогнозируемый CAGR 10,34% до 2030 года.

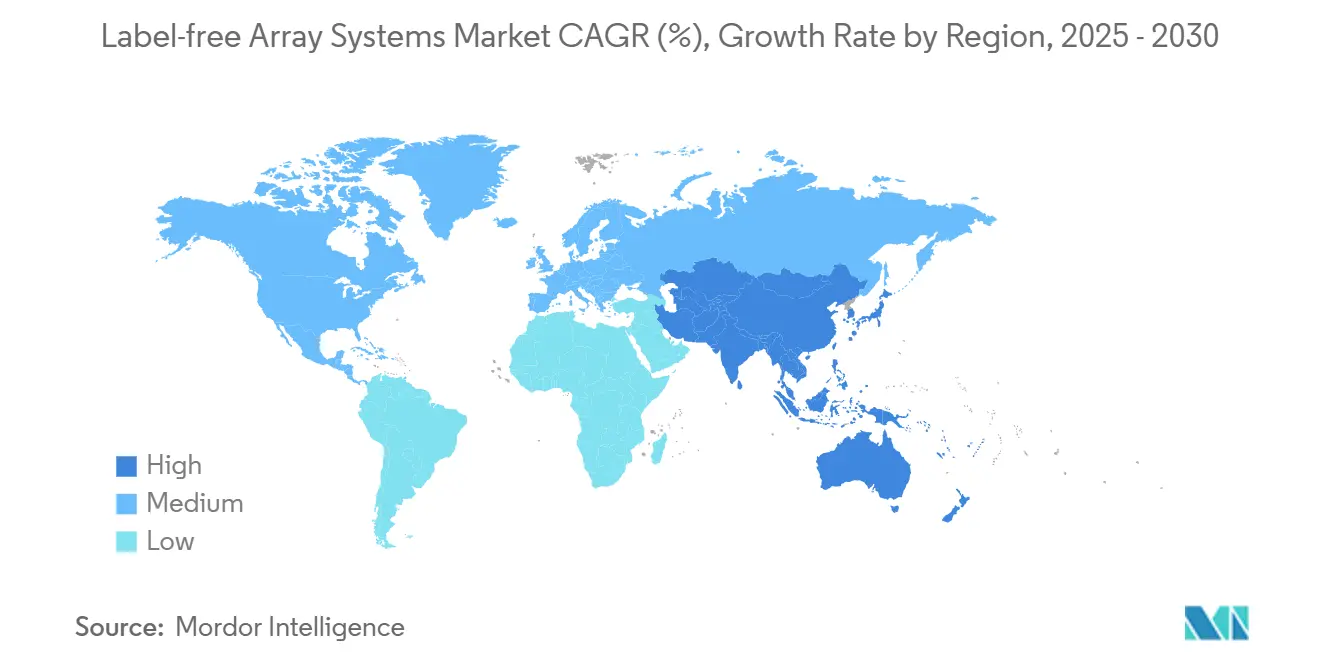

- По географии Северная Америка командовала 44,56% выручки 2024 года, в то время как Азиатско-Тихоокеанский регион готов показать CAGR 8,65% в прогнозном периоде.

Тренды и аналитические данные глобального рынка систем матричного анализа без меток

Анализ воздействия драйверов

| Драйвер | % воздействие на прогноз CAGR | Географическая релевантность | График воздействия |

|---|---|---|---|

| Преимущества перед техниками детекции с метками | +1.8% | Глобально - наиболее сильное внедрение в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Увеличение расходов на НИОКР фармацевтическими и биотехнологическими фирмами | +2.1% | Глобально - сконцентрировано в Северной Америке, Европе, Китае | Краткосрочный (≤2 лет) |

| Быстрая модернизация технологий в платформах ППР, BLI и CDS | +1.5% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Интеграция ИИ-аналитики с высокопроизводительными скринингами без меток | +1.2% | Глобально - под руководством Северной Америки и отдельных рынков Азиатско-Тихоокеанского региона | Долгосрочный (≥4 лет) |

| Внедрение в персонализированной медицине и производстве клеточной терапии | +0.9% | Северная Америка и Европа, развивающиеся в Китае и Японии | Долгосрочный (≥4 лет) |

| Миниатюризация наноплазмоники и метаповерхностей для POC-диагностики | +0.7% | Глобально - раннее внедрение на развитых рынках | Долгосрочный (≥4 лет) |

| Источник: Mordor Intelligence | |||

Преимущества перед техниками детекции с метками

Методы без меток исключают флуоресцентные или радиоактивные метки, тем самым предотвращая стерические помехи и гашение сигнала, которые часто искажают кинетику связывания[1]Z. Jasielec et al., "Fragment Screening by Capillary Zone Electrophoresis," PLoS One, plos.org. Частота попадания возрастает, когда кампании на основе фрагментов используют немодифицированные лиганды, что демонстрируется 12,4% первичных попаданий с 92% кристаллографическим подтверждением. Поскольку не требуются вторичные реагенты, время разработки анализа снижается на 40-60%, освобождая команды медицинской химии для быстрых итераций. Платформа SENSBIT Стэнфордского университета дополнительно подчеркивает достижения в долговечности, поддерживая 70% сигнала через месяц в сыворотке против 11-часовой продолжительности жизни для обычных датчиков. В совокупности эти преимущества производительности лежат в основе быстрого поворота рынка систем матричного анализа без меток от устаревших анализов с метками.

Увеличение расходов на НИОКР фармацевтическими и биотехнологическими фирмами

Глобальные расходы на фармацевтические НИОКР достигли 288 млрд долларов США в 2024 году, увеличившись на 1,5% год к году, и значительные доли предназначены для передовых аналитических платформ. Только Merck направил 17,9 млрд долларов США в программы открытий, явно приоритизируя мощности скрининга без меток. Поскольку портфели терапевтических препаратов склоняются к мультиспецифичным антителам, генным редакторам и клеточной терапии, высокосодержательные кинетические датасеты становятся критически важными для регулятивных досье. Лаборатория Daiichi Sankyo с поддержкой робототехники в Сан-Диего иллюстрирует этот сдвиг, интегрируя автоматизацию и аналитику без меток на основе ИИ для сжатия сроков от скамейки до IND. Результирующий рост показателей успеха фазы 1 - с 60-70% при традиционных скринингах до 80-90% на платформах без меток с поддержкой ИИ - подкрепляет приверженность руководства постоянным инвестициям.

Быстрая модернизация технологий в платформах ППР, BLI и CDS

Производители приборов соревнуются друг с другом в инновациях по чувствительности, производительности и простоте использования. Sartorius выпустил Octet R8e в мае 2024 года, удвоив емкость образцов при одновременном повышении точности данных для низкоаффинных взаимодействий. Bruker, свежий после приобретения Sierra Sensors, запустил 32-канальный Sierra SPR-32 Pro, доведя консолидированную выручку до 795-800 млн долларов США в Q1 2025[2]Chromatography Online Staff, "Bruker Debuts Sierra SPR-32 Pro," chromatographyonline.com. Системы клеточной диэлектрической спектроскопии теперь предоставляют показатели качества клеток без меток, неинвазивные и незаменимые для GMP-совместимого производства клеточной терапии. Между тем, микрофлюидная интеграция сжимает полные рабочие процессы на одноразовые чипы, снижая риск загрязнения и обеспечивая стратегии одноразовой биообработки.

Интеграция ИИ-аналитики с высокопроизводительными скринингами без меток

Модели глубокого обучения, такие как PAIRWISE от Weill Cornell Medicine и AstraZeneca, предсказывают эффективные комбинации лекарств непосредственно из кинетических отпечатков без меток, демонстрируя 95% точность предсказания попаданий. Машинное обучение также предписывает оптимальные концентрации соединений и отмечает аномальные кривые до дорогостоящего мокрого последующего анализа. Charles River теперь внедряет кластеризацию ИИ для 1,4 миллиона соединений, ускоряя понимание структурно-активных отношений для клиентов. Однако пробелы в стандартизации данных и дефицит талантов в хеминформатике ограничивают широкое развертывание, поддерживая долгосрочное, но постепенное воздействие на CAGR.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействие на прогноз CAGR | Географическая релевантность | График воздействия |

|---|---|---|---|

| Высокая капитальная стоимость приборов | -1.4% | Глобально - наиболее остро на развивающихся рынках и малых предприятиях | Краткосрочный (≤2 лет) |

| Ограниченная осведомленность и обучение пользователей | -0.8% | Развивающиеся рынки в Азиатско-Тихоокеанском регионе, Латинской Америке, частях Европы | Среднесрочный (2-4 года) |

| Препятствия интеграции и стандартизации данных для фенотипических анализов | -0.6% | Глобально | Среднесрочный (2-4 года) |

| Дефицит талантов в нанооптической фабрикации | -0.5% | Северная Америка, Европа и фотонные хабы Азиатско-Тихоокеанского региона | Долгосрочный (≥4 лет) |

| Источник: Mordor Intelligence | |||

Высокая капитальная стоимость приборов

Премиум системы ППР стоят от 200 000 до 500 000 долларов США, в то время как полнофункциональные установки BLI превышают 300 000 долларов США до сервисных контрактов. Дефицит рабочей силы в полупроводниковой отрасли, который может потребовать дополнительно 67 000 американских инженеров к 2030 году, завышает цены на оптические компоненты. Экспортные ограничения на галлий и германий удлинили сроки поставки, и 75% производителей фотоники сообщают о проблемах с наймом. Следовательно, небольшие биотехнологические компании и академические центры откладывают покупки, подталкивая их к общим базовым объектам или финансируемым поставщиками лизинговым программам, которые распределяют стоимость на многолетние горизонты.

Ограниченная осведомленность и обучение пользователей

Освоение поверхностного плазмонного резонанса или биослойной интерферометрии может потребовать недель практического обучения, которого многие быстро развивающиеся стартапы не могут себе позволить. Стремительный рост НИОКР в Азиатско-Тихоокеанском регионе опережает обучающий конвейер региона, оставляя пробелы в экспериментальном дизайне и интерпретации данных. Университеты редко включают методологии без меток в основные учебные программы, ограничивая пулы талантов начального уровня. Инициатива JST Японии теперь финансирует программы рабочей силы в технологиях мультиплексного зондирования для противодействия дефициту навыков[3]Japan Science and Technology Agency, "Ultra-High-Speed Multiplex Sensing Program," jst.go.jp, однако ближайшая осведомленность остается неравномерной, ограничивая скорость проникновения рынка систем матричного анализа без меток в развивающихся кластерах.

Сегментный анализ

По технологиям: доминирование ППР сталкивается с инновациями LSPR

Поверхностный плазмонный резонанс составил 41,45% выручки 2024 года, что делает его крупнейшим сегментом рынка систем матричного анализа без меток. Поставщики поддерживают лидерство, продвигая пределы детекции ниже наномолярных и добавляя мультиплексные картриджи, которые измеряют до 32 взаимодействий одновременно. Размер рынка систем матричного анализа без меток, относящийся к платформам ППР, ожидается стабильно расти при общем отраслевом CAGR, поскольку фармацевтические клиенты модернизируют устаревшие приборы. Локализованный ППР, однако, обещает самый быстрый рост при CAGR 9,65%, поскольку наноплазмонные метаповерхности обеспечивают превосходную чувствительность к малым молекулам и подходят для портативной диагностики.

pH-отзывчивые ДНК-наноключи Национального университета Тайваня достигли пределов детекции микроРНК 0,57 пМ, приближая LSPR к готовым для клиники анализам. Параллельные достижения в микролазерах шепчущей галереи предлагают усиленные эванесцентные поля, подходящие для панелей ранних биомаркеров рака. Конкуренция побуждает действующих лидеров включать нанофабрикованные чипы в линии ППР следующего поколения, размывая границы между объемно-оптическим ППР и чиповым LSPR. По мере сужения ценовых различий решения о закупках будут зависеть от производительности, охвата сервиса и плагинов ИИ-аналитики, а не от одной только необработанной чувствительности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: открытие лекарств лидирует в росте сложного анализа

Открытие лекарств сохранило долю 38,54% в 2024 году, закрепляя рынок систем матричного анализа без меток. Поставщики платформ оптимизировали рабочие процессы скрининга фрагментов, позволяя медицинским химикам исследовать слабые взаимодействия, критически важные для кампаний PROTAC или молекулярного клея. Размер рынка систем матричного анализа без меток для открытия лекарств останется значительным даже при росте нижестоящих производственных применений. Напротив, анализ белковых комплексов и каскадов прогнозируется к расширению при CAGR 9,84%, поскольку мультитаргетные и ориентированные на пути терапевтические средства требуют системного кинетического понимания.

Одностаночный бесклеточный синтез и флуоресцентно-корреляционный подход Lawrence Livermore National Laboratory сжимает экспрессию белка и анализы связывания в часы, подкрепляя привлекательность модальности для сетевой фармакологии. Высокопроизводительные платформы, такие как SAMDI-ASMS, теперь скринируют миллионы соединений без меток, подчеркивая масштабируемость. Поскольку регуляторы тщательно изучают доказательства механизма действия для новых модальностей, спрос на кинетику каскадного уровня будет поддерживать этот подсегмент на более быстрой траектории, чем устаревшие одноцелевые скрининги.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: доминирование фармы встречает расширение КИО

Фармацевтические и биотехнологические фирмы контролировали 49,65% выручки 2024 года, отражая их историческое владение внутренней скрининговой инфраструктурой. Доля рынка систем матричного анализа без меток остается высокой, поскольку бюджеты большой фармы поглощают многомиллионные капитальные циклы без ущерба для денежного потока. Однако КИО готовы к CAGR 10,34%, поскольку стратегии аутсорсинга расширяются.

Расширение Charles River до 1,4 миллиона кураторских соединений позиционирует его сервисное подразделение для захвата проектов открытий от инноваторов с ограниченными ресурсами. Альянс CN Bio и Pharmaron по органу-на-чипе иллюстрирует, как специализированные КИО дифференцируются на новых анализах, которые интегрируют детекцию без меток с микрофизиологическими моделями. Академические центры по-прежнему важны для фундаментальных исследований, однако бюджеты, зависящие от грантов, ограничивают их темпы масштабирования, обеспечивая то, что коммерческая мощность КИО поглотит дополнительный спрос до 2030 года.

Географический анализ

Северная Америка лидировала на рынке систем матричного анализа без меток с долей выручки 44,56% в 2024 году, поддерживаемая глубокими пулами капитала, путями валидации, согласованными с FDA, и планом внутренней экспансии Thermo Fisher на 2 млрд долларов США. Полупроводниковые и фотонные экосистемы США, несмотря на дефицит квалифицированной рабочей силы, продолжают поставлять критическую оптику быстрее любого другого региона, сокращая время простоя для модернизации приборов. Капиталоемкие биофармацевтические кластеры в Бостоне-Кембридже, области залива Сан-Франциско и коридоре Роли-Дарем коллективно закрепляют более 40% установленной базы единиц без меток в Северной Америке.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с CAGR 8,65% благодаря буму прецизионной медицины Китая, который превысил 2 400 млрд юаней в 2023 году и растет на 12% ежегодно. Политика BioE3 Индии 2024 года обозначает биопроизводство как стратегический столп, в то время как программа JST Японии стремится к призу мультиплексного зондирования в 1 трлн долларов США. Новый завод Shimadzu в Карнатаке, запланированный на 2027 год, будет локализовать производство хроматографов и масс-спектрометров, сокращая зависимости от импорта. Региональный рост дополнительно поддерживается биотехнопарками в шанхайском Чжанцзяне и Genome Valley Хайдарабада, которые предлагают субсидированный доступ к основным объектам для стартапов.

Европа занимает значимые позиции, поддерживаемые наследием фармацевтических мейджоров Германии, Великобритании и Швейцарии. Новый механообрабатывающий центр Waters Corporation площадью 45 000 кв. футов в Великобритании утраивает местную мощность для МС-компонентов, улучшая устойчивость против шоков цепей поставок. Тем не менее промышленные группы выступают за 'Chips Act 2.0' для защиты конкурентоспособности фотоники, поскольку американские и китайские стимулы заманивают инвестиции в полупроводниковые фабрики за границу. Гранты Horizon Europe и фонды Европейского инновационного совета продолжают поддерживать консорциумы университет-промышленность, которые пилотируют прототипы микрофлюидики без меток для децентрализованного тестирования.

Конкурентная среда

Глобальная конкуренция умеренная; пять ведущих поставщиков коллективно составляют примерно 55-60% выручки 2024 года, при этом Danaher (Molecular Devices/ForteBio), Bruker, Thermo Fisher, Sartorius и Nicoya Lifesciences занимают лидирующие позиции. Приобретение Sierra компанией Bruker и быстрое обновление портфеля ППР усилили соперничество, о чем свидетельствует 10% год к году рост выручки от приборов. Danaher использует свою глобальную торговую сеть и сервисные контракты для фиксации повторяющегося дохода от расходных материалов, в то время как Sartorius интегрирует выходы BLI в более широкие биопроцессные наборы.

Новые фирмы фокусируются на нишевой дифференциации: Gator Bio развертывает зонды с долгим временем жизни для снижения затрат на расходные материалы; Fox Biosystems предлагает волоконно-оптическую интерферометрию для совместимости с сырыми образцами; и Alto от Nicoya использует цифровую микрофлюидику для минимизации объемов реагентов. ИИ-партнерства становятся все более распространенными: Thermo Fisher внедряет облачное машинное обучение для детекции аномалий; планируемое приобретение Akoya компанией Quanterix добавляет мультиплексную визуализацию, которая может передавать кинетические данные обратно в силико-модели. Патентные заявки выявляют повышенную активность в фабрикации метаповерхностей и подгонке кривых с помощью нейронных сетей, подчеркивая сдвиг к интегрированной аппаратно-программной ценности.

Стратегические сотрудничества с КИО, поставщиками реагентов и диагностическими стартапами завершают конкурентную тактику. Прототип нанопластыря King's College London, разработанный при поддержке промышленности, иллюстрирует междисциплинарные предприятия, которые открывают новые клинические границы. Поставщики также культивируют экосистемы реагентов - предварительно функционализированные сенсорные чипы, валидированные белковые стандарты - для упрощения настройки экспериментов и привязки пользователей к проприетарным потокам расходных материалов. В целом технологические скачки, M&A-игры и программные экосистемы будут продолжать изменять динамику рыночной власти до 2030 года.

Лидеры индустрии систем матричного анализа без меток

-

Corning Incorporated

-

Danaher Corporation

-

GE Healthcare

-

Perkin Elmer Inc.

-

Thermo Fisher Scientific, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Май 2025: Orionis Biosciences подписала альянс с Genentech на 105 млн долларов США авансом, 2 млрд долларов США вехи для применения рабочих процессов открытия молекулярного клея Allo-Glue™.

- Апрель 2025: Thermo Fisher выделил 2 млрд долларов США на производство и НИОКР в США, распределив 1,5 млрд долларов США на расширение мощностей и 500 млн долларов США на инновационные программы.

- Апрель 2025: CN Bio вошла в долгосрочное партнерство с Pharmaron для масштабирования технологии орган-на-чипе через скрининги ADME и токсичности.

- Февраль 2025: Agilent Technologies обязалась выделить 725 млн долларов США на удвоение производства терапевтических нуклеиновых кислот к 2027 году.

- Январь 2024: Daiichi Sankyo открыла объект открытий с поддержкой робототехники в Сан-Диего, сосредоточенный на молекулярном дизайне с поддержкой ИИ.

Сфера глобального отчета по рынку систем матричного анализа без меток

Биотехнологические и фармацевтические компании используют системы матричного анализа без меток в процессе открытия лекарств. Они работают на принципе показателя преломления, анализах на основе импеданса и оптической интерферометрии для идентификации и валидации новых молекул как возможных кандидатов в лекарства. Системы снижают стоимость и время процесса идентификации и валидации лекарств. Согласно сфере этого отчета, глобальный рынок систем матричного анализа без меток сегментируется по технологиям, применению, конечному пользователю и географии.

| Поверхностный плазмонный резонанс (ППР) |

| Локализованный поверхностный плазмонный резонанс (LSPR) |

| Биослойная интерферометрия (BLI) |

| Клеточная диэлектрическая спектроскопия (CDS) |

| Другие технологии |

| Открытие лекарств |

| Анализ белок-белок / интерфейса |

| Характеристика и разработка антител |

| Анализ белковых комплексов и каскадов |

| Другие применения |

| Фармацевтические и биотехнологические компании |

| Контрактные исследовательские организации (КИО) |

| Академические и НИОКР-лаборатории |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технологиям | Поверхностный плазмонный резонанс (ППР) | |

| Локализованный поверхностный плазмонный резонанс (LSPR) | ||

| Биослойная интерферометрия (BLI) | ||

| Клеточная диэлектрическая спектроскопия (CDS) | ||

| Другие технологии | ||

| По применению | Открытие лекарств | |

| Анализ белок-белок / интерфейса | ||

| Характеристика и разработка антител | ||

| Анализ белковых комплексов и каскадов | ||

| Другие применения | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Контрактные исследовательские организации (КИО) | ||

| Академические и НИОКР-лаборатории | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер рынка систем матричного анализа без меток?

Рынок систем матричного анализа без меток оценивается в 568,06 млн долларов США в 2025 году и прогнозируется к росту до 817,04 млн долларов США к 2030 году при CAGR 7,54%.

Какой технологический сегмент лидирует на рынке сегодня?

Поверхностный плазмонный резонанс занимает наибольшую долю в 41,45% выручки 2024 года, отражая его широкое использование в исследованиях белковых взаимодействий.

Что движет быстрым ростом в Азиатско-Тихоокеанском регионе?

Расширение прецизионной медицины Китая, политика BioE3 Индии и крупномасштабные программы зондирования Японии генерируют высокий спрос, продвигая регион к CAGR 8,65% до 2030 года.

Почему контрактные исследовательские организации опережают других конечных пользователей?

Фармацевтические компании все больше аутсорсят специализированный скрининг КИО, оснащенным передовыми платформами без меток, что ведет к CAGR 10,34% для сегмента.

Как платформы без меток сокращают сроки открытия лекарств?

Они исключают этапы мечения, предоставляют кинетические данные в реальном времени и интегрируются с ИИ-аналитикой, коллективно сокращая время разработки анализов до 60% и повышая эффективность от хита к лиду.

Последнее обновление страницы: