Размер и доля рынка стоматологических устройств Италии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

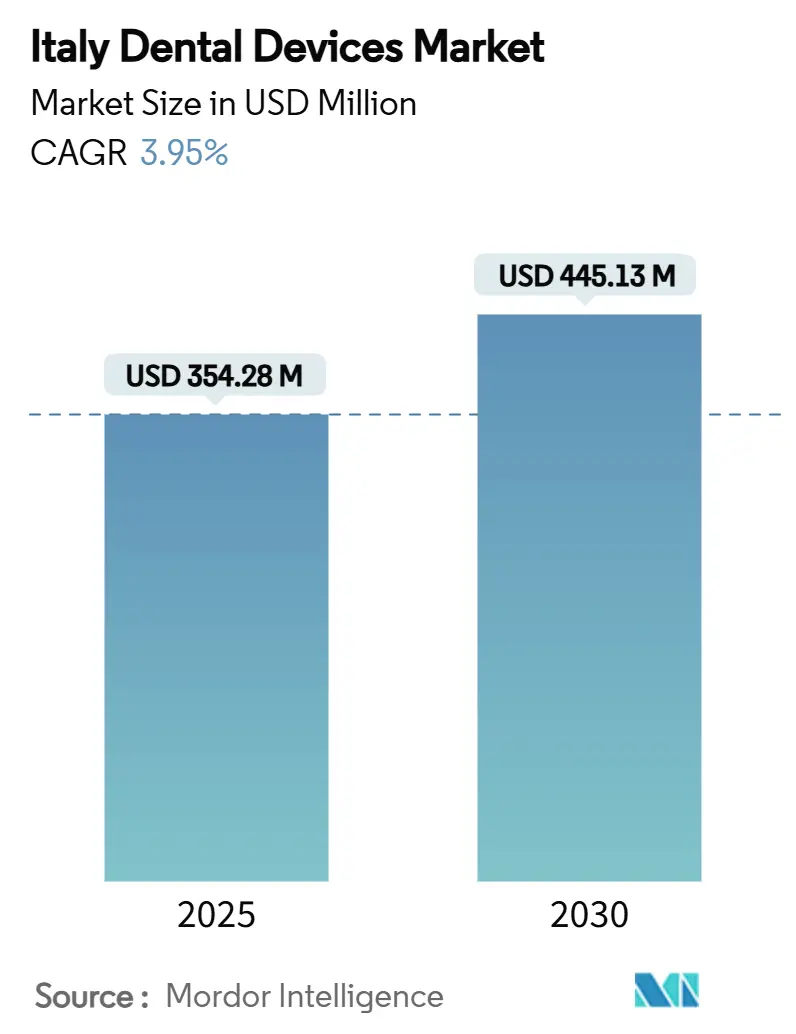

| Размер Рынка (2025) | 354.28 Миллион долларов США |

| Размер Рынка (2030) | 445.13 Миллион долларов США |

| Темп роста (2025 - 2030) | 3.95% CAGR |

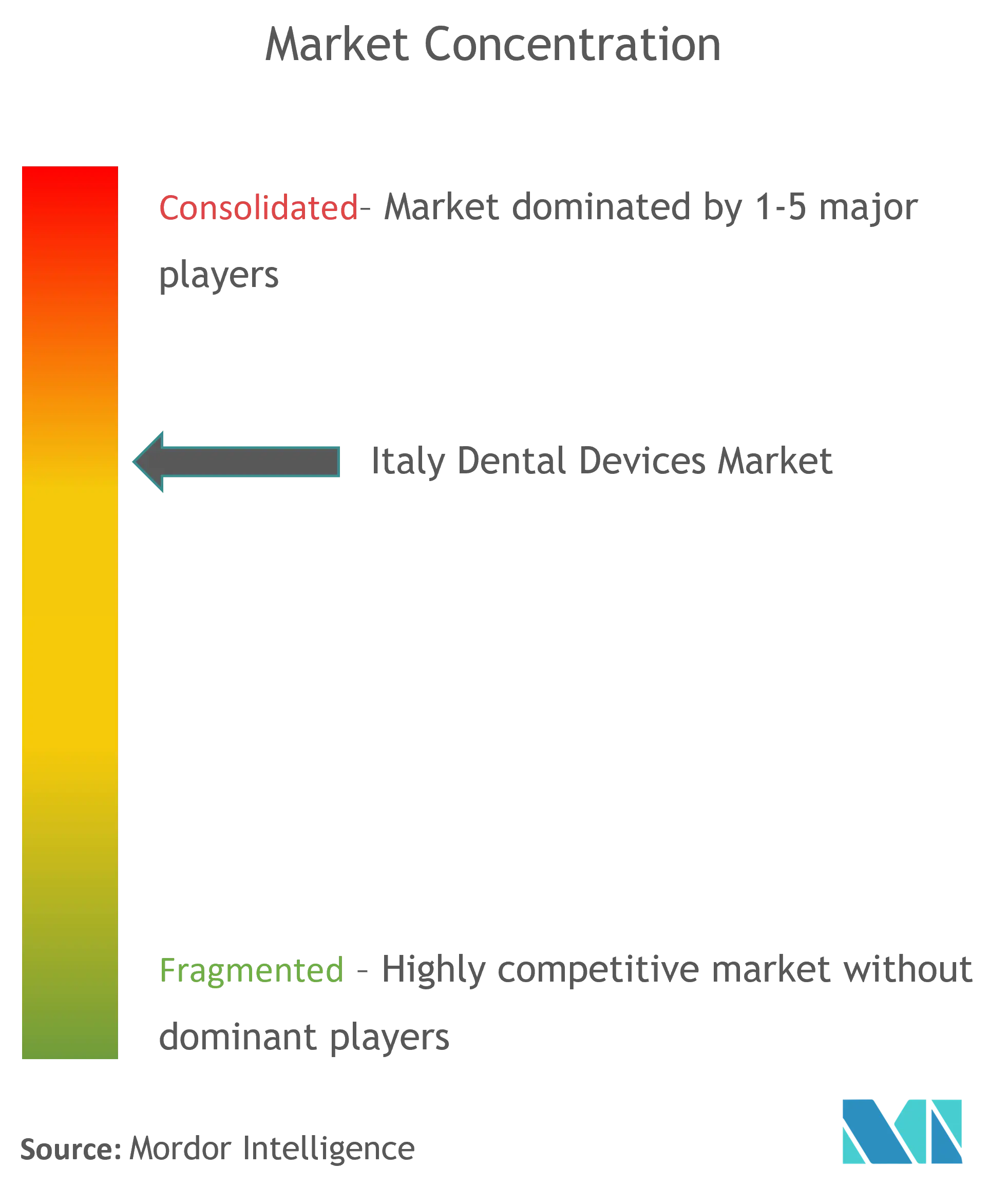

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стоматологических устройств Италии от Mordor Intelligence

Размер итальянского рынка стоматологического оборудования достиг 354,28 млн долларов США в 2024 году и, по прогнозам, вырастет до 445,13 млн долларов США к 2030 году, расширяясь с CAGR 3,95% в период 2025-2030 годов. Рост поддерживается быстро стареющим населением, расширением внедрения цифровых рабочих процессов и продолжающейся консолидацией среди дистрибьюторов, однако сдерживается постоянными пробелами в возмещении расходов. Спрос на имплантат-основанные реставрации стремительно растет, поскольку 24% жителей уже старше 65 лет, в то время как прозрачные элайнеры, кабинетные CAD/CAM и стоматологические лазеры преобразуют протоколы лечения в клиниках, которые могут финансировать необходимое капитальное оборудование. Конкурентная интенсивность возрастает, поскольку глобальные многонациональные компании и нишевые итальянские производители спешат встроить ИИ, облачную связь и 3D-печать в интегрированные экосистемы, которые сокращают время на процедуру и повышают прибыльность практикующих врачей. В то же время разделение доходов Север-Юг диктует кардинально разную покупательную способность, заставляя поставщиков адаптировать ценовые модели, пакеты обучения и варианты финансирования по регионам.

Ключевые выводы отчета

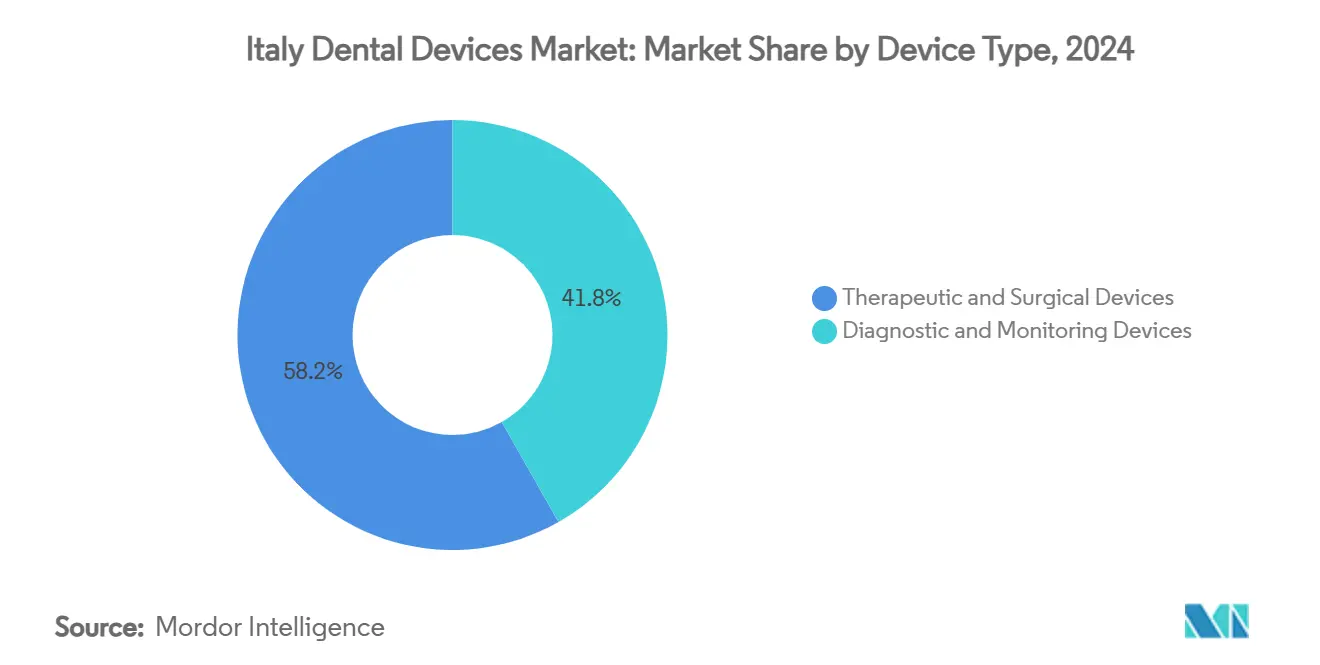

- По продукции стоматологическое оборудование занимало 39,50% доли итальянского рынка стоматологического оборудования в 2024 году, в то время как стоматологические расходные материалы прогнозируется расширить с CAGR 3,23% до 2030 года.

- По лечению ортодонтия лидировала с 31,50% долей выручки в 2024 году; пародонтологические процедуры ожидаются показать самый быстрый CAGR 3,01% до 2030 года.

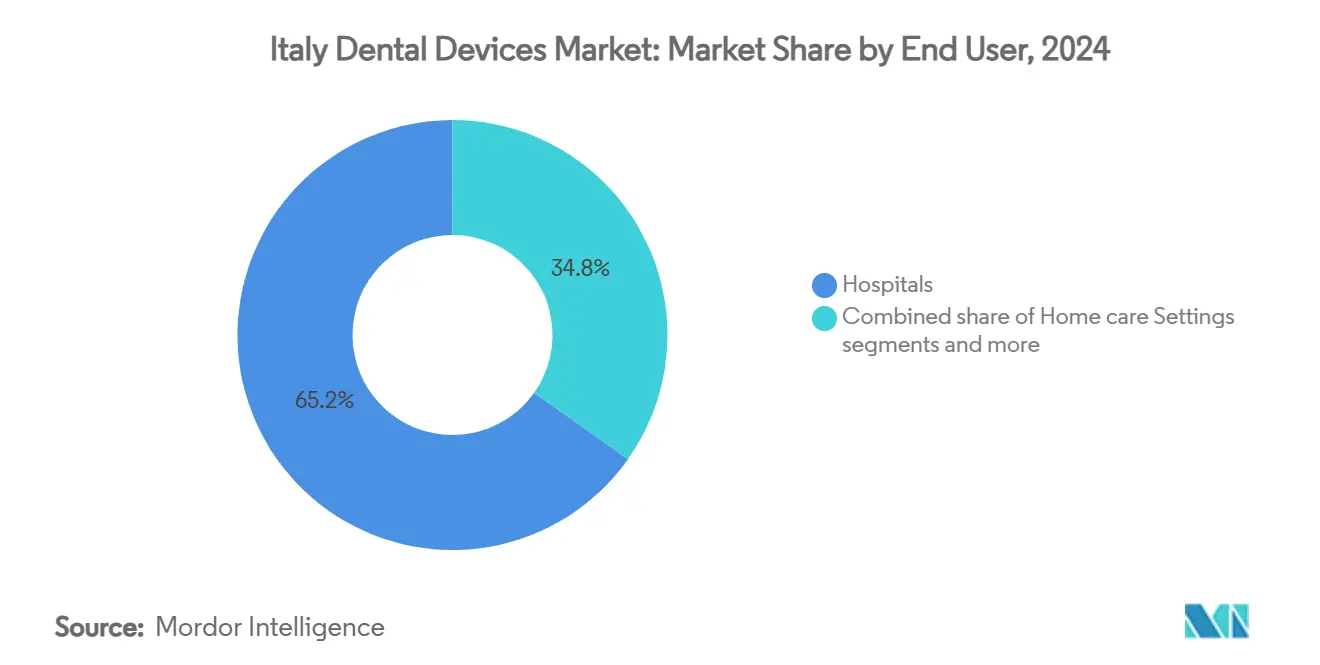

- По конечному пользователю клиники контролировали 61,67% размера итальянского рынка стоматологического оборудования в 2024 году, тогда как академические и исследовательские институты прогнозируется расти с CAGR 3,21% в период 2025-2030 годов.

Тенденции и инсайты рынка стоматологических устройств Италии

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрый спрос на имплантаты от когорты ≥65 лет Италии | +1.2% | Национальный, с более высокой концентрацией в северных регионах | Среднесрочный (2-4 года) |

| Внедрение кабинетных CAD/CAM в частных клиниках | +0.8% | Национальный, с ранним внедрением в крупных городских центрах | Среднесрочный (2-4 года) |

| Рост стоматологического туризма | +0.6% | Сконцентрирован в крупных городах и туристических направлениях | Долгосрочный (≥ 4 лет) |

| Национальная интеграция стоматологических изображений в электронные медицинские карты | +0.4% | Национальный, с первоначальным внедрением в северных регионах | Долгосрочный (≥ 4 лет) |

| Внедрение минимально инвазивных лазеров под руководством итальянского общества | +0.3% | Национальный, с более высоким внедрением в специализированных клиниках | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрый спрос на имплантаты от когорты ≥65 лет Италии

Возрастная структура Италии меняет итальянский рынок стоматологического оборудования. При том, что 24% граждан сейчас старше 65 лет-и прогнозы указывают на 37% к 2050 году-объем беззубых и частично беззубых пациентов резко возрастает[1]Источник: Организация экономического сотрудничества и развития, "Здоровье с первого взгляда: Европа 2024," oecd.org . Титановые имплантаты по-прежнему доминируют благодаря своему уровню успеха 94,7% в скомпрометированной кости, однако циркониевые системы растут быстрее всего из-за превосходной эстетики и биосовместимости. Производители соответственно разрабатывают имплантатные наборы с более короткими последовательностями сверления, антибактериальными покрытиями и упаковкой, которая упрощает операцию у гериатрических пациентов с системными сопутствующими заболеваниями. Состоятельные пожилые люди показывают готовность платить премиальные цены за фиксированные реставрации, которые улучшают жевание и социальное взаимодействие, побуждая клиники инвестировать в специализированные имплантологические кабинеты и конусно-лучевые КТ-сканеры. Эффект пульсации распространяется на вспомогательные расходные материалы, такие как хирургические шаблоны, производимые на офисных 3D-принтерах, дополнительно увеличивая пулы доходов от оборудования.

Внедрение кабинетных CAD/CAM в частных клиниках

Системы цифровых оттисков преодолели 60% порог внедрения в хорошо капитализированных северных практиках, сокращая клиническое кресельное время до четырех часов и лабораторную работу на семь часов на случай. Итальянский рынок стоматологического оборудования выигрывает, поскольку эффективность рабочего процесса повышает прибыльность на процедуру на 15-20%, компенсируя цены на системы, которые могут превышать 100 000 евро. Косметическая стоматология является плацдармовым сегментом: коронки и виниры в тот же день сокращают посещения пациентов и усиливают рекомендации из уст в уста. Поставщики дифференцируются через точность фрезерования, обнаружение краев с помощью ИИ и функции облачного сотрудничества, которые обеспечивают удаленный дизайн лабораторными техниками. Пакетное финансирование, основанные на подписке обновления и сертифицированное обучение помогают стоматологам преодолеть крутую кривую обучения, гарантируя при этом производителям повторяющиеся доходы.

Рост стоматологического туризма

Италия культивировала репутацию высокого клинического качества по ценам ниже, чем в Северной Европе, создавая нишевый премиальный сегмент стоматологического туризма. Экспорт итальянских стоматологических решений превысил 45 млн евро и продолжает расти, поддерживаемый демонстрацией оборудования в итальянском павильоне на глобальных торговых выставках. Практики в Риме, Флоренции и прибрежных городах теперь интегрируют многоязычный персонал, цифровые сканеры и кабинетное фрезерование для проведения сложных реабилитаций в рамках ограниченных маршрутов путешественников. Эта тенденция подпитывает спрос на портативные рентгеновские аппараты, быстрые печи спекания и кабинеты КЛКТ-изображения, которые упрощают диагностику, хирургическое планирование и доставку в тот же день. Региональные власти также рассматривают стоматологический туризм как экономический стимулятор, поощряя клиники модернизировать объекты в городах наследия, где посетители сочетают лечение с культурой.

Национальная интеграция стоматологических изображений в электронные медицинские карты

Выравнивание Италии с европейскими стратегиями электронного здравоохранения подталкивает стоматологические изображения в центральную электронную медицинскую карту. Совместимые внутриротовые сканеры, КЛКТ-аппараты с DICOM и программное обеспечение для сортировки с ИИ набирают обороты, при этом ранние пилотные проекты демонстрируют на 27% более высокую точность обнаружения кариеса и сниженную диагностическую вариативность. Интероперабельность перешла от дифференциатора к требованию в тендерах, выдаваемых регионами здравоохранения. Цифрово-готовые практики привлекают больше направлений, потому что врачи общей практики и специалисты могут мгновенно просматривать пародонтальные карты и планы имплантатов. Производители подчеркивают безопасные облачные платформы, интерфейсы HL7 и автоматизированное шифрование для решения обязательств GDPR, тем самым позиционируя свои системы как перспективные активы на итальянском рынке стоматологического оборудования.

Анализ воздействия сдерживающих факторов

| Сдерживающий фактор | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Проблемы возмещения расходов на стоматологическую помощь | -0.9% | Национальный, с большим воздействием в южных регионах | Долгосрочный (≥ 4 лет) |

| Нехватка персонала, владеющего цифровой стоматологией, на Юге | -0.7% | Сконцентрирован в южных регионах | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Проблемы возмещения расходов на стоматологическую помощь

Только экстренные и детские стоматологические лечения пользуются значительным возмещением SSN, оставляя 85% расходов взрослых финансируемыми из собственного кармана. Этот разрыв в финансировании сдерживает инвестиции в оборудование, особенно в сообществах, где средний доход отстает от среднего по ЕС. Пациенты откладывают несрочную протезную работу, снижая спрос на дорогие лазеры и CAD/CAM фрезерные станки. Клиники на Юге сообщают о на 50% более высоком отказе от планов лечения по сравнению с их северными коллегами, подчеркивая прямую связь между политикой возмещения и внедрением технологий. Поставщики противодействуют схемами лизинга и моделями оплаты за использование, однако их успех зависит от экономических и политических реформ, которые могут материализоваться только в долгосрочной перспективе.

Нехватка персонала, владеющего цифровой стоматологией, на Юге

Италия выпускает лишь 1,43 стоматолога на 100 000 жителей ежегодно, недостаточно для замены уходящих на пенсию практикующих врачей[2]Источник: Союз национальных итальянских стоматологических промышленностей, "Статистика итальянского стоматологического экспорта 2024," unidi.it . Экспертиза цифровых рабочих процессов сосредоточена в Ломбардии, Венето и Эмилии-Романье, в то время как многие южные клиники не имеют персонала, обученного работе с системами КЛКТ или проектированию CAD реставраций. Даже когда южные практики покупают оборудование через акции поставщиков, коэффициенты использования могут падать ниже 40%, препятствуя возврату инвестиций. Производители все чаще объединяют многодневное обучение на месте и подписки на удаленную поддержку, в то время как академические центры ускоряют программы непрерывного образования. Преодоление этого разрыва в навыках остается ключевым для раскрытия единого роста по всему итальянскому рынку стоматологического оборудования.

Сегментный анализ

По продукции: цифровые технологии меняют ландшафт оборудования

Стоматологическое оборудование захватило 39,50% выручки 2024 года, однако стоматологические расходные материалы представляют самый быстрорастущий компонент с CAGR 3,23% до 2030 года, поскольку имплантатные цилиндры, биоматериалы и фольги для прозрачных элайнеров набирают известность. Диагностическая визуализация и лазерные устройства развиваются в тандеме, движимые спросом практикующих врачей на минимально инвазивные методы, которые ускоряют заживление и улучшают эстетику. Интеграция 3D-принтеров для хирургических шаблонов размывает границу между оборудованием и расходными материалами, создавая гибридные потоки доходов, которые усиливают привязку к поставщику. В течение прогнозного периода ожидается, что камеры с помощью ИИ и микроскопы дополненной реальности расширят премиальный уровень, поддерживая стабильные циклы замены.

Параллельно размер итальянского рынка стоматологического оборудования для решений CAD/CAM настроен на расширение, поскольку кабинетные устройства позволяют реставрации за одну сессию. Терапевтические лазеры позиционированы для среднего однозначного роста, поскольку пародонтологи принимают эрбиевые и Nd:YAG длины волн для нехирургической деконтаминации карманов. Поставщики, которые сочетают аппаратное обеспечение с облачными услугами дизайна, максимизируют повторяющийся доход и упрощают внедрение рабочих процессов для небольших клиник. Расходные материалы будут продолжать опережать оборудование в процентном отношении, однако продажи аппаратного обеспечения остаются основным двигателем создания стоимости, поскольку диагностическая точность и хирургическая точность занимают центральное место в стареющем обществе.

По лечению: эстетические требования движут процедурной эволюцией

Ортодонтия держала 31,50% выручки в 2024 году, отражая итальянское потребительское предпочтение тонкой эстетики и правильной окклюзии. Прозрачные термопластичные элайнеры доминируют в дополнительном спросе, обеспечивая взрослые случаи, которые обычные брекеты отпугивали. Пародонтальная помощь прогнозируется записать самый быстрый CAGR 3,01%, энергизированный лазерной адъюнктивной терапией и увеличивающимся научным осознанием орально-системных связей. Следовательно, размер итальянского рынка стоматологического оборудования для пародонтальных лазеров и ультразвуковых скалеров будет расти наряду с мембранами направленной тканевой регенерации.

Имплантат-поддерживаемая протезистика также движет модернизациями оборудования, побуждая приобретения торково-контролируемых физиодиспенсеров и оптических сканеров, способных захватывать беззубые дуги. Эндодонтические лечения выигрывают от термообработанных файлов NiTi и адаптивных моторов движения, которые сокращают кресельное время. Через сегменты планирование лечения с поддержкой ИИ становится повсеместным, усиливая диагностическую консистентность и ограничивая повторные лечения. Клиники, способные интегрировать визуализацию, дизайн и производство в бесшовные цифровые цепи, позиционированы для захвата более высоких объемов случаев при сниженных затратах на процедуру.

По конечному пользователю: клиники доминируют, в то время как академические центры инновируют

Стоматологические клиники генерировали 61,67% оборота 2024 года, подчеркивая их центральность в итальянской модели частной помощи. Многооператорные студии и групповые практики размножаются, объединяя ресурсы для премиальных КЛКТ и фрезерных устройств, которые офисы единоличных владельцев находят обременительными. Академические и исследовательские институты, хотя составляя меньшую долю, будут расширяться с CAGR 3,21%, поскольку университеты встраивают цифровые учебные программы и проводят клинические испытания, которые валидируют рабочие процессы следующего поколения. Эти институции часто приобретают флагманские системы раньше, предоставляя доказательные точки, которые стимулируют более широкое внедрение рынка.

Стоматологические больницы в крупных столичных районах приоритизируют высокопроизводительные, сетевые устройства с встроенными функциями кибербезопасности. Мобильные аутрич-подразделения и платформы телестоматологии также появляются как дополнительные каналы, решая пробелы в сельском доступе. Вместе эти динамики подчеркивают, что доля итальянского рынка стоматологического оборудования, удерживаемая клиниками, останется доминирующей даже при том, что академические центры и решения телездравоохранения ускоряют свой вклад в общий рост.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северные регионы-Ломбардия, Венето, Эмилия-Романья-командуют самым высоким проникновением устройств, поддерживаемые повышенным ВВП на душу населения и плотными сетями частных практик. Клиники здесь обычно принимают внутриротовые сканеры в течение 18 месяцев после запуска, тогда как южные коллеги могут отставать на четыре года. Центральная Италия показывает смешанные метрики: Рим и Флоренция отражают северные кривые внедрения, но сельские районы напоминают Юг. Стоматологический туризм усиливает продажи оборудования в городах наследия, где клиники настраивают кабинетное фрезерование и отбеливающие лазеры для обслуживания международных пациентов в ограниченных графиках.

Размер итальянского рынка стоматологического оборудования для имплантологии наибольший на Севере, выровненный с более старой демографией и большим располагаемым доходом. Наоборот, Юг представляет неиспользованный потенциал, если препятствия финансирования и обучения смягчаются. Пилотные проекты интеграции электронных медицинских карт прогрессировали быстрее всего в Ломбардии и Венето, предоставляя ранний доход для поставщиков КЛКТ, готовых к ИИ. Региональные схемы финансирования в Эмилии-Романье субсидируют цифровые диагностические устройства для клиник, соответствующих метрикам качества помощи. Эти стимулы отсутствуют в Сицилии и Калабрии, усугубляя цифровой разрыв.

Диспропорции рабочей силы усугубляют пробелы внедрения оборудования. Стоматологи, обученные в Милане или Болонье, часто переезжают на север, усиливая нехватки в Апулии и Кампании. Поставщики поэтому адаптируют модели выхода на рынок: решения под ключ с встроенным обучением и удаленным мониторингом подчеркиваются на Юге, в то время как передовые модернизации доминируют в северных кампаниях. Взаимодействие дохода, демографии, инфраструктуры и политики будет продолжать диктовать региональные траектории роста в рамках более широкого итальянского рынка стоматологического оборудования.

Конкурентный ландшафт

Игроки рынка привержены разработке инновационных решений для клиентов и пациентов, генерируя доказанные клинические результаты. Конкурентный ландшафт включает анализ нескольких международных, а также местных компаний, которые держат доли рынка и хорошо известны, включая 3M, A-Dec Inc., Biolase Inc., Carestream Health Inc., Dentsply Sirona и Envista Holdings Corporation, среди прочих.

Лидеры индустрии стоматологических устройств Италии

-

3M Company

-

Carestream Health Inc.

-

GC Corporation

-

Dentsply Sirona

-

Envista Holdings (Nobel Biocare Services AG)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Май 2025: Ziacom Group расширила свое европейское присутствие, приобретя две итальянские стоматологические компании, укрепив свои позиции в имплантатах и цифровой стоматологии

- Апрель 2024: DD Group приобрела ведущего итальянского стоматологического дистрибьютора, улучшив национальную логистику

Область отчета о рынке стоматологических устройств Италии

Согласно области отчета, стоматологические устройства - это инструменты, используемые стоматологическими специалистами для предоставления стоматологического лечения. Они включают инструменты для исследования, манипуляции, лечения, восстановления и удаления зубов и окружающих оральных структур. Рынок стоматологических устройств Италии сегментирован по продукции (общее и диагностическое оборудование, стоматологические расходные материалы и другие стоматологические устройства), по лечению (ортодонтия, эндодонтия, пародонтология и протезирование) и по конечному пользователю (больницы, клиники и другие конечные пользователи). Отчет предлагает стоимость (в млн долларов США) для вышеупомянутых сегментов.

| Диагностическое оборудование | Стоматологический лазер | Лазеры для мягких тканей |

| Лазеры для твердых тканей | ||

| Радиологическое оборудование | Экстраоральное радиологическое оборудование | |

| Интраоральное радиологическое оборудование | ||

| Стоматологическое кресло и оборудование | ||

| Терапевтическое оборудование | Стоматологические наконечники | |

| Электрохирургические системы | ||

| CAD/CAM системы | ||

| Фрезерное оборудование | ||

| Литейная машина | ||

| Другое терапевтическое оборудование | ||

| Стоматологические расходные материалы | Стоматологический биоматериал | |

| Стоматологические имплантаты | ||

| Коронки и мосты | ||

| Другие стоматологические расходные материалы | ||

| Другие стоматологические устройства | ||

| Ортодонтическое |

| Эндодонтическое |

| Пародонтическое |

| Протезное |

| Стоматологические больницы |

| Стоматологические клиники |

| Академические и исследовательские институты |

| По продукции | Диагностическое оборудование | Стоматологический лазер | Лазеры для мягких тканей |

| Лазеры для твердых тканей | |||

| Радиологическое оборудование | Экстраоральное радиологическое оборудование | ||

| Интраоральное радиологическое оборудование | |||

| Стоматологическое кресло и оборудование | |||

| Терапевтическое оборудование | Стоматологические наконечники | ||

| Электрохирургические системы | |||

| CAD/CAM системы | |||

| Фрезерное оборудование | |||

| Литейная машина | |||

| Другое терапевтическое оборудование | |||

| Стоматологические расходные материалы | Стоматологический биоматериал | ||

| Стоматологические имплантаты | |||

| Коронки и мосты | |||

| Другие стоматологические расходные материалы | |||

| Другие стоматологические устройства | |||

| По лечению | Ортодонтическое | ||

| Эндодонтическое | |||

| Пародонтическое | |||

| Протезное | |||

| По конечному пользователю | Стоматологические больницы | ||

| Стоматологические клиники | |||

| Академические и исследовательские институты | |||

Ключевые вопросы, отвеченные в отчете

Насколько большой итальянский рынок стоматологического оборудования в 2025 году?

Размер итальянского рынка стоматологического оборудования составляет около 367 млн долларов США в 2025 году и настроен стабильно расти в направлении 445 млн долларов США к 2030 году.

Что является основным драйвером роста продаж итальянского стоматологического оборудования?

Растущий спрос на имплантаты от быстро стареющего населения Италии добавляет примерно 1,2 процентных пункта к прогнозируемому CAGR, поскольку пожилые люди ищут фиксированные реставративные решения.

Какая категория продуктов растет быстрее всего?

Стоматологические расходные материалы-особенно компоненты имплантатов, биоматериалы и фольги для прозрачных элайнеров-растут с CAGR 3,23%, опережая оборудование, но зависящие от цифровых систем для изготовления.

Почему внедрение оборудования выше в Северной Италии?

Более высокие располагаемые доходы, более плотные сети клиницистов и более раннее обучение цифровой стоматологии продвигают северные регионы вперед по показателям проникновения CAD/CAM, лазеров и визуализации.

Последнее обновление страницы: