Размер и доля рынка интерспинозных спейсеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 88.23 Миллион долларов США |

| Размер Рынка (2030) | 115.97 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.62% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка интерспинозных спейсеров от Mordor Intelligence

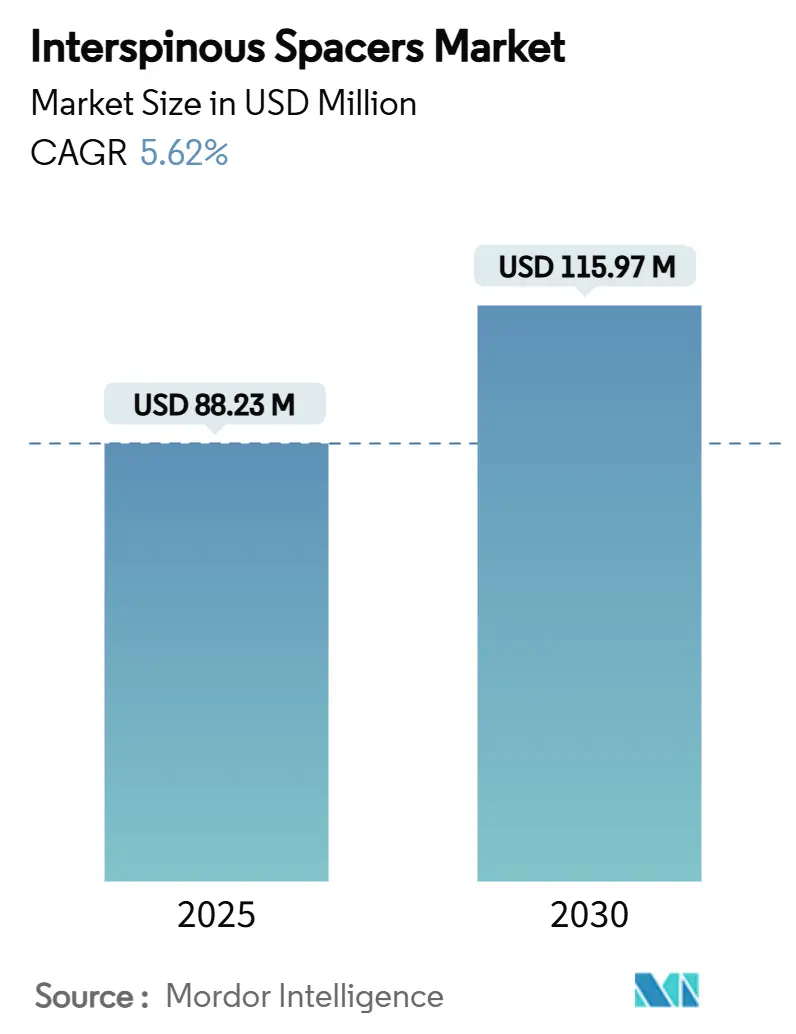

Рынок интерспинозных спейсеров оценивается в 88,23 млн USD в 2025 году и прогнозируется к росту до 115,97 млн USD к 2030 году, что отражает CAGR 5,62%. Спрос продолжает расширяться, поскольку хирурги заменяют традиционную фиксацию имплантатами, сохраняющими движение, которые декомпрессируют поясничный стеноз без жесткой фиксации. Коммерческая привлекательность поддерживается стареющей демографией, растущими объемами амбулаторной хирургии позвоночника и стабильными реформами возмещения, которые поощряют минимально инвазивную помощь. Производители устройств дифференцируются через инновации биоматериалов, гибридные конструкции, которые балансируют движение со стабильностью, и системы наблюдения с поддержкой данных, которые документируют результаты. Инвестиции Азиатско-Тихоокеанского региона в новые хирургические центры и североамериканские стимулы плательщиков для выписки в тот же день дополнительно укрепляют перспективы рынка интерспинозных спейсеров.

Ключевые выводы отчета

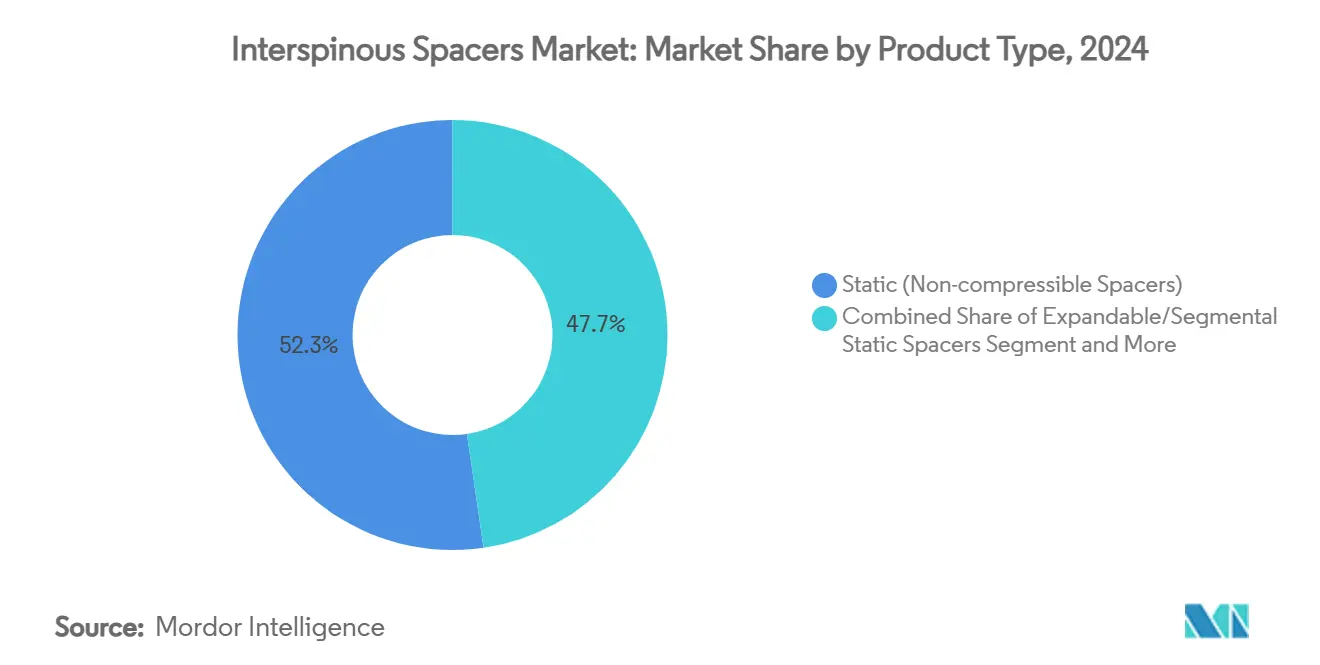

- По типу продукта статические несжимаемые устройства лидировали с 52,35% долей выручки в 2024 году, тогда как гибридные динамико-статические системы прогнозируются к росту с CAGR 12,25% до 2030 года.

- По биоматериалу титан и титановые сплавы составили 42,53% доли рынка интерспинозных спейсеров в 2024 году, в то время как биорезорбируемые полимеры готовы к расширению с CAGR 9,85% до 2030 года.

- По процедурному подходу открытые задние техники удерживали 58,62% размера рынка интерспинозных спейсеров 2024 года, а чрескожные методы показывают самый высокий прогнозируемый CAGR 10,52% за 2025-2030 годы.

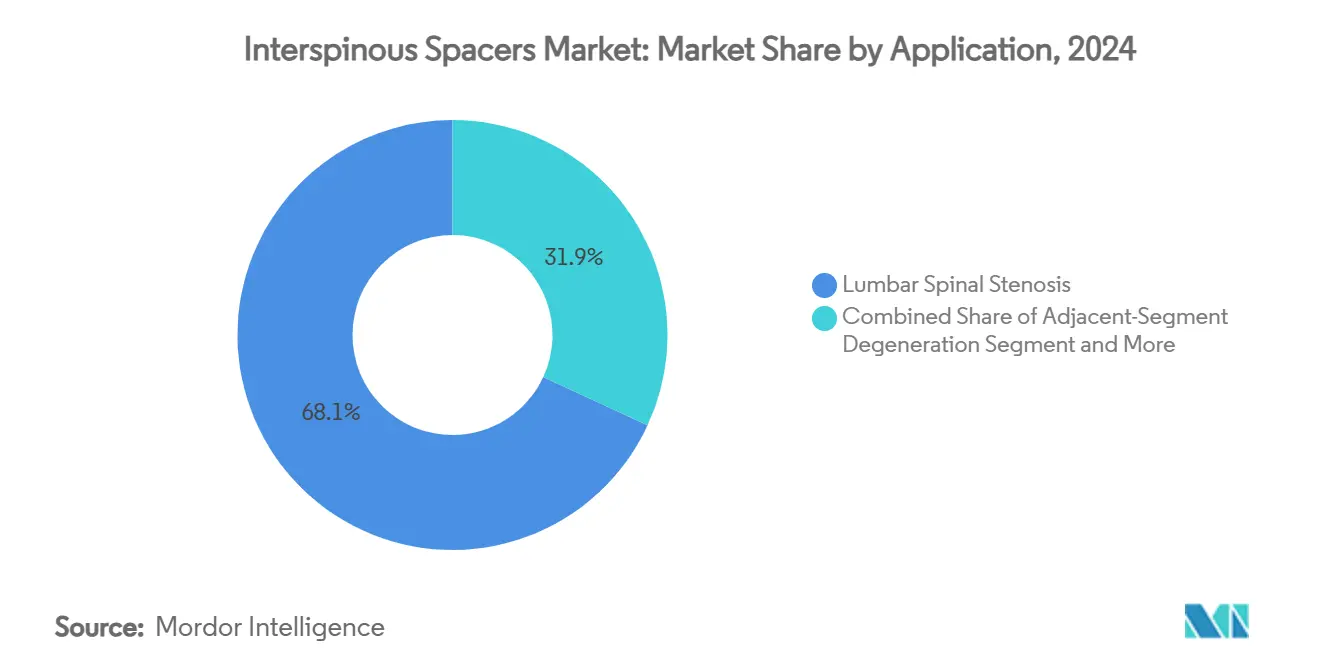

- По применению поясничный спинальный стеноз захватил 68,12% выручки 2024 года; дегенерация смежных сегментов идет по пути CAGR 11,11% до 2030 года.

- По конечному пользователю больницы контролировали 64,82% размера рынка интерспинозных спейсеров 2024 года, в то время как амбулаторные хирургические центры продвигаются с CAGR 10,31%.

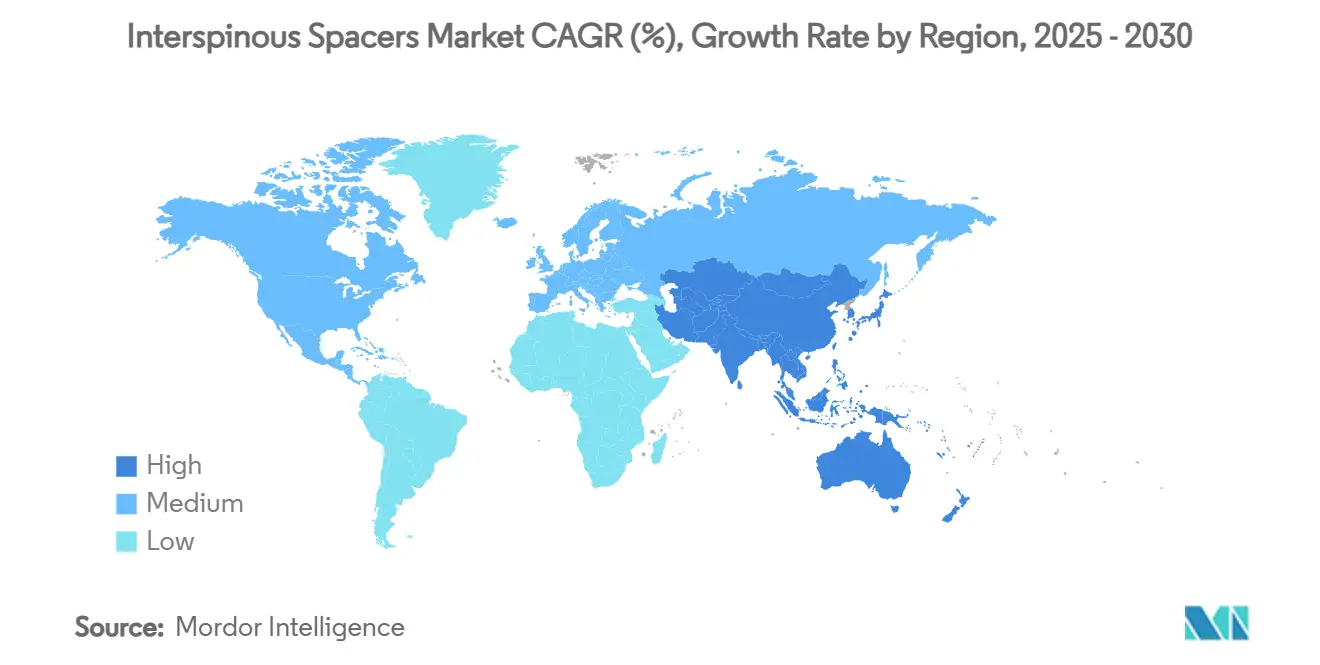

- По географии Северная Америка лидировала с 41,71% долей выручки в 2024 году, а Азиатско-Тихоокеанский регион прогнозируется к расширению с CAGR 9,61% до 2030 года.

Глобальные тренды и инсайты рынка интерспинозных спейсеров

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на минимально инвазивную поясничную декомпрессию | +1.2% | Глобально, с концентрацией в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Растущее гериатрическое население с поясничным спинальным стенозом | +1.8% | Глобально, ускоренно в АТЭС и Северной Америке | Долгосрочно (≥ 4 лет) |

| Благоприятные пересмотры возмещения для амбулаторной хирургии позвоночника | +0.9% | Северная Америка и ЕС в первую очередь, появляется в АТЭС | Краткосрочно (≤ 2 лет) |

| Быстрое принятие амбулаторных хирургических центров на развивающихся рынках | +1.1% | АТЭС основной, распространение на БВА и Латинскую Америку | Среднесрочно (2-4 года) |

| Достижения в биоадаптивных, сохраняющих движение материалах спейсеров | +0.7% | Глобально, ведут Северная Америка и инновационные центры ЕС | Долгосрочно (≥ 4 лет) |

| Облачное послеоперационное мониторирование, укрепляющее уверенность хирургов | +0.5% | Северная Америка и ЕС раннее принятие, АТЭС следует | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на минимально инвазивную поясничную декомпрессию

Интерспинозные спейсеры обеспечивают непрямую декомпрессию путем дистракции остистых отростков и сохранения движения, что сокращает операционное время и кровопотерю по сравнению с ламинэктомией[1]Rajesh Kumar, "24-Month Outcomes of Indirect Decompression Using a Minimally Invasive Interspinous Fixation Device," pmc.ncbi.nlm.nih.gov. Хирурги в Азиатско-Тихоокеанском регионе все чаще предпочитают эти минимально инвазивные техники, согласно исследованиям AO Spine. Более широкий доступ к визуализационному руководству повышает точность, сокращает кривую обучения и стимулирует спрос на устройства.

Растущее гериатрическое население с поясничным спинальным стенозом

До 47% взрослых в возрасте ≥ 65 лет демонстрируют поясничный стеноз, создавая большой пул кандидатов для сохраняющего движение лечения. Пятилетние данные по долговечности для автономной интерспинозной декомпрессии поддерживают её пригодность в пожилых когортах, неспособных переносить фиксацию. Быстрое старение в Японии и Южной Корее ускоряет объемы процедур в регионе.

Благоприятные пересмотры возмещения для амбулаторной хирургии позвоночника

Итоговое правило Medicare 2025 года предоставило увеличение платежа на 2,9% для соответствующих амбулаторных центров, повышая уверенность поставщиков в амбулаторной помощи позвоночника. Частные страховщики отражают политику Medicare, поощряя больницы и АСЦ, которые сокращают пребывание и улучшают показатели качества с помощью интерспинозных устройств.

Быстрое принятие амбулаторных хирургических центров на развивающихся рынках

Миграция процедур в АСЦ прогнозируется к увеличению глобальных объемов на 21% в течение следующего десятилетия, при этом хирургия позвоночника среди самых быстрых переходящих. Согласованные регулирования медицинских устройств в Индии и аналогичных рынках упрощают импорт, дополнительно поощряя принятие АСЦ.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие показатели ревизии устройств после пяти лет | -1.4% | Глобально, более выражено на чувствительных к стоимости рынках | Долгосрочно (≥ 4 лет) |

| Строгие требования послерыночных клинических доказательств в EU MDR | -0.8% | ЕС в первую очередь, волновые эффекты в согласованных регулятивных рынках | Краткосрочно (≤ 2 лет) |

| Кривая обучения хирургов, сдерживающая малые больницы | -0.6% | Глобально, концентрированно в развивающихся рынках и сельских областях | Среднесрочно (2-4 года) |

| Ценовое давление от пакетных моделей оплаты спинальной помощи | -0.9% | Северная Америка в первую очередь, расширяется в ЕС и АТЭС | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие показатели ревизии устройств после пяти лет

Исследования наблюдения выделяют миграцию, переломы остистых отростков и дегенерацию смежных сегментов после 5-го года, побуждая плательщиков к тщательной проверке расходов на ревизию. Биомеханическое моделирование показывает, что гибридные системы снижают пиковое напряжение на интерфейсах кость-имплантат, что может улучшить долговечность.

Строгие требования послерыночных клинических доказательств в EU MDR

Унаследованные интерспинозные спейсеры должны удовлетворить расширенным стандартам наблюдения и документации к 2028 году, удлиняя европейские циклы запуска и добавляя затраты на соответствие, которые малым фирмам сложно поглотить[2]Medical Device Coordination Group, "MDCG 2021-25 Rev.1," health.ec.europa.eu.

Сегментный анализ

По типу продукта: гибридные системы лидируют в инновациях

Статические несжимаемые имплантаты контролировали 52,35% выручки 2024 года, подчеркивая знакомство хирургов. Однако гибридная когорта растет с CAGR 12,25%, поскольку она сочетает контролируемое движение с требуемой стабильностью. Работа конечных элементов подтверждает, что гибридные конструкции поддерживают физиологический диапазон, сокращая фасеточное напряжение во время вибрации. Растущие клинические доказательства позиционируют гибриды для изменения формы рынка интерспинозных спейсеров в течение прогнозного периода.

Рынок интерспинозных спейсеров продолжает диверсифицироваться, поскольку расширяемые и сегментальные модели дают хирургам больше интраоперационной гибкости. Адаптивные материалы, встроенные в гибридные единицы, автоматически реагируют на нагрузку, удовлетворяя более широкому спектру патологий и переформулируя дискуссии по выбору имплантатов внутри театральных команд.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По биоматериалу: биорезорбируемые полимеры набирают обороты

Титан сохранял 42,53% долю в 2024 году благодаря проверенной прочности и ясности визуализации. Хирурги теперь преследуют резорбируемые PLGA и PLA форматы, которые устраняют долгосрочное инородное тело и артефакты визуализации и поднимаются с CAGR 9,85%. Кастомные 3D-печатные биорезорбируемые имплантаты, адаптированные к анатомии пациента, появляются в точке ухода, сигнализируя о другом катализаторе внутри рынка интерспинозных спейсеров.

Пионерские испытания показывают, что резорбируемые полилактидные спейсеры достигают солидной фиксации при комбинировании с аутотрансплантатом, обходя сложную заготовку костного трансплантата. Разработчики продолжают уточнять временные рамки деградации, чтобы структурная поддержка исчезала только после ремоделирования позвоночника.

По минимально инвазивному подходу: чрескожные техники продвигаются

Открытые задние процедуры все еще составляют 58,62% объема, но чрескожные методы растут с CAGR 10,52%, поскольку навигация визуализации упрощает точное размещение через малые порталы. Более быстрая мобилизация и сокращенное использование опиоидов усиливают предпочтение пациентов к этим подходам.

Программы образования хирургов и системы планирования с ИИ-руководством дополнительно снижают барьеры входа, поощряя малые больницы интегрировать чрескожные рабочие процессы интерспинозных спейсеров. В результате ожидается, что рынок интерспинозных спейсеров будет характеризоваться более широким миксом мест ухода в городских и вторичных городах.

По применению: дегенерация смежных сегментов движет рост

Поясничный спинальный стеноз представлял 68,12% спроса 2024 года, валидируя спейсеры как основную опцию декомпрессии. Тем не менее, случаи, обращающиеся к дегенерации смежных сегментов, ускоряются с CAGR 11,11%, поскольку пациенты с предыдущей фиксацией ищут сохраняющую движение ревизию. Этот тренд подчеркивает ключевой вектор расширения внутри рынка интерспинозных спейсеров.

Специализированные устройства, оптимизированные для послефиксационной анатомии, минимизируют дальнейшую дестабилизацию и обеспечивают целевую декомпрессию без обширного удаления аппаратуры. Гибридные хирургические техники, которые комбинируют ограниченную фиксацию с имплантацией спейсера, иллюстрируют, как гибкая инструментация расширяет терапевтический конверт.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: АСЦ захватывают долю рынка

Больницы составили 64,82% размера рынка интерспинозных спейсеров 2024 года, используя всеобъемлющую визуализацию и мощности интенсивной терапии. Амбулаторные центры, однако, будут основным двигателем роста с CAGR 10,31%, поддерживаемые политикой плательщиков и предпочтением пациентов выписки в тот же день.

Расширение АСЦ особенно сильно в чувствительных к стоимости экономиках, где более низкие накладные расходы помогают доступности. Более широкий телемониторинг и усиленные протоколы восстановления улучшают безопасность, позволяя АСЦ управлять все более сложными поясничными случаями при сохранении эталонов качества.

Географический анализ

Северная Америка сохранила 41,71% долю в 2024 году на основе высоких объемов процедур, структурированного возмещения и установленной базы хирургов позвоночника, опытных в техниках интерспинозных спейсеров. Корректировка платежей Medicare 2025 года и пилоты пакетной помощи продолжают поощрять амбулаторные пути, тем самым сохраняя позитивный импульс для рынка интерспинозных спейсеров.

Азиатско-Тихоокеанский регион является самой быстрорастущей географией с CAGR 9,61%. Региональные министерства здравоохранения вливают капитал в хирургическую робототехнику, эндоскопические апартаменты и программы стипендий хирургов. Быстрый трек PMDA Японии воспитывает новые одобрения имплантатов, в то время как расширяющийся средний класс Китая движет самооплачиваемым принятием для опций сохранения движения[3]Global Forum, "PMDA Opens the Door to Innovative Products in Japan," globalforum.diaglobal.org.

Европа поддерживает стабильный спрос несмотря на давление соответствия MDR. Переходные разрешения до 2028 года позволяют продажи унаследованных интерспинозных спейсеров, хотя производители должны интенсифицировать послерыночные исследования для сохранения CE знаков. Принятие сильнее всего в Германии и Франции, где общественные плательщики финансируют минимально инвазивную декомпрессию для сокращения длительной реабилитации, связанной с фиксацией. Развивающиеся рынки Ближнего Востока, Африки и Южной Америки вносят дополнительный потенциал роста, поскольку сети частных больниц импортируют ведущие бренды, а партнерское обучение расширяет региональную базу хирургов.

Конкурентная среда

Умеренная консолидация определяет рынок интерспинозных спейсеров. Ведущие компании продвигают широкие продуктовые линейки, которые покрывают статические, гибридные и резорбируемые устройства, дополненные пакетами клинических доказательств и цифровыми службами мониторинга. Инвестиции наклоняются к материаловедению, 3D печати и поддержке принятия решений на основе ИИ, которые повышают видимость результатов и уверенность хирургов.

Продажа Stryker в январе 2025 года своего портфеля спинальных имплантатов США компании VB Spine дает покупателю права на робототехнику Mako Spine и навигацию Copilot, изменяя конкурентный баланс. Medtronic интегрирует данные, сообщаемые пациентами с поддержкой ИИ, в облачные панели, закрывая петли обратной связи и укрепляя лояльность хирургов. Globus Medical запустила пористый PEEK ALIF спейсер в марте 2025 года, сигнализируя о продолжающемся материальном экспериментировании в смежных спинальных платформах. Малые новаторы продвигают нишевые резорбируемые и модели с поддержкой сенсоров, которые более крупные фирмы могут нацелить на приобретение для заполнения портфельных пробелов и расширения охвата в высокорастущие сегменты рынка интерспинозных спейсеров.

Лидеры индустрии интерспинозных спейсеров

-

Globus Medical Inc

-

Life Spine, Inc.

-

Boston Scientific Corporation

-

Johnson & Johnson (DePuy Synthes)

-

Alphatec Spine Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Март 2025: Globus Medical запустила COHERE ALIF Spacer, первый пористый PEEK межтеловой спейсер для хирургии ALIF.

- Январь 2025: Life Spine получила разрешение FDA на систему расширяемых спейсеров ProLift Pivot.

Объем глобального отчета по рынку интерспинозных спейсеров

Согласно объему отчета, интерспинозные спейсеры, также известные как системы межостистой декомпрессии, являются устройствами, имплантируемыми между остистыми отростками позвонков. Эти спейсеры изготовлены из очень прочного, но легкого металла, который биосовместим с человеческим телом. Рынок интерспинозных спейсеров сегментирован по типу (статические и динамические), применению (поясничный спинальный стеноз и дегенеративные заболевания дисков), конечному пользователю (больницы, ортопедические клиники и амбулаторные хирургические центры (АСЦ)) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тренды для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн USD) для указанных выше сегментов.

| Статические (несжимаемые спейсеры) |

| Расширяемые/сегментальные статические спейсеры |

| Динамические (сжимаемые спейсеры) |

| Гибридные динамико-статические системы |

| PEEK |

| Титан и титановые сплавы |

| Силикон и полиуретан |

| Биорезорбируемые полимеры |

| Открытый задний подход |

| Чрескожный/эндоскопический подход |

| Поясничный спинальный стеноз |

| Дегенеративное заболевание диска |

| Дегенерация смежных сегментов |

| Другие |

| Больницы |

| Ортопедические и спинальные клиники |

| Амбулаторные хирургические центры |

| Академические и исследовательские центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Статические (несжимаемые спейсеры) | |

| Расширяемые/сегментальные статические спейсеры | ||

| Динамические (сжимаемые спейсеры) | ||

| Гибридные динамико-статические системы | ||

| По биоматериалу | PEEK | |

| Титан и титановые сплавы | ||

| Силикон и полиуретан | ||

| Биорезорбируемые полимеры | ||

| По минимально инвазивному подходу | Открытый задний подход | |

| Чрескожный/эндоскопический подход | ||

| По применению | Поясничный спинальный стеноз | |

| Дегенеративное заболевание диска | ||

| Дегенерация смежных сегментов | ||

| Другие | ||

| По конечному пользователю | Больницы | |

| Ортопедические и спинальные клиники | ||

| Амбулаторные хирургические центры | ||

| Академические и исследовательские центры | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Что движет рост рынка интерспинозных спейсеров к 2030 году?

Рост проистекает от стареющих популяций с поясничным стенозом, благоприятных амбулаторных возмещений и новых гибридных имплантатов, которые балансируют сохранение движения со стабильностью.

Какой продуктовый сегмент показывает самое быстрое расширение?

Гибридные динамико-статические системы прогнозируются к росту с CAGR 12,25% между 2025 и 2030 годами, опережая статические модели.

Насколько значим Азиатско-Тихоокеанский регион в рынке интерспинозных спейсеров?

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, расширяющимся с CAGR 9,61% из-за регулятивного упрощения, инвестиций в инфраструктуру и быстрого демографического старения.

Почему амбулаторные хирургические центры важны для расширения рынка?

АСЦ предлагают более низкие затраты и выписку в тот же день, и их объем процедур быстро растет под поддерживающими политиками плательщиков, двигая CAGR 10,31% для размещений спейсеров в этих учреждениях.

Каковы основные регулятивные вызовы в Европе?

EU MDR требует усиленного послерыночного наблюдения и клинических доказательств, повышая затраты на соответствие и задерживая запуски продуктов для производителей.

Последнее обновление страницы: