Размер и доля рынка IoT в здравоохранении

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

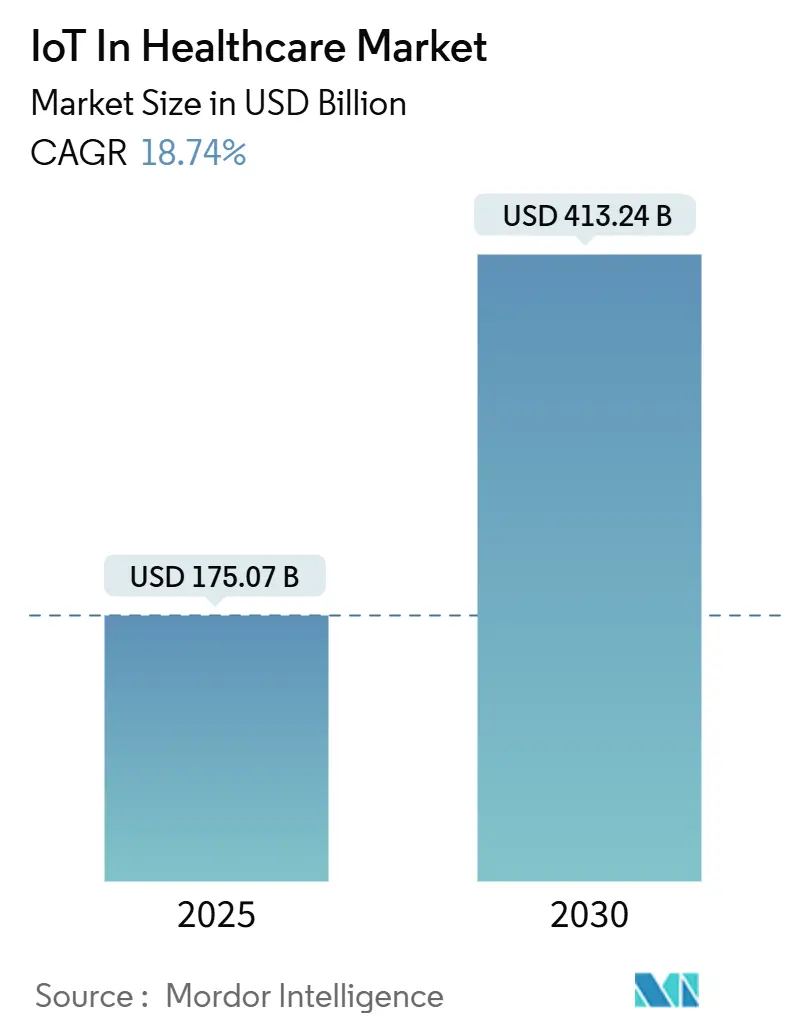

| Размер Рынка (2025) | 175.07 Миллиардов долларов США |

| Размер Рынка (2030) | 413.24 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.74% CAGR |

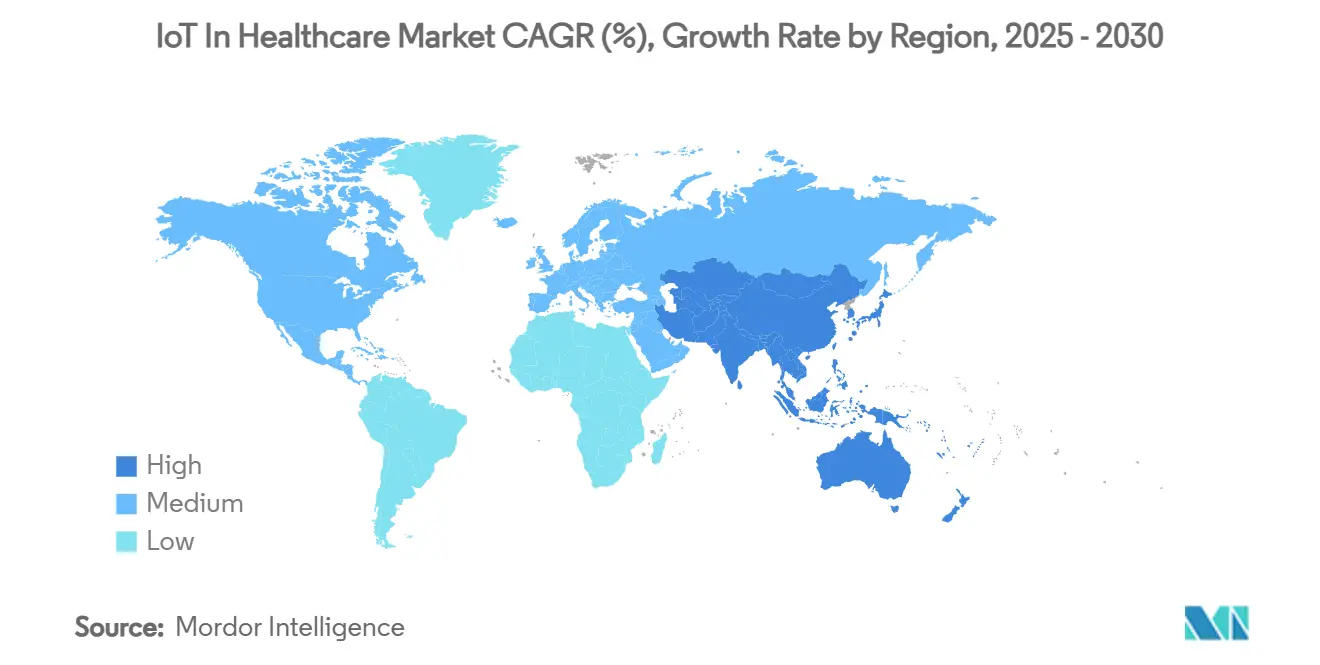

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка IoT в здравоохранении от Mordor Intelligence

Рынок IoT в здравоохранении оценивается в 175,07 млрд долларов США в 2025 году и прогнозируется достичь 413,24 млрд долларов США к 2030 году, развиваясь с CAGR 18,74%. Быстрый прогресс обусловлен модернизацией возмещения расходов, созреванием кампусных сетей 5G и пост-пандемическим ожиданием непрерывного наблюдения за пациентами. Вместе эти силы позиционируют подключенные устройства как незаменимую инфраструктуру здравоохранения, а не дополнительные опции, побуждая провайдеров к непрерывному взаимодействию и вмешательствам на основе данных. Инвестиционный импульс дополнительно поддерживается развертываниями частных сетей, которые сокращают время внедрения на 90%, и симуляциями цифровых двойников, которые позволяют клиницистам тестировать протоколы лекарств виртуально перед применением у постели больного.[1]ZTE Corporation, "Smart Hospital 5G Deployment," zte.com.cn Вместе эти изменения сигнализируют о долгосрочном перераспределении капитала в пользу ликвидности данных, граничной аналитики и совместимости устройств, что расширяет горизонт возможностей рынка IoT в здравоохранении.

Ключевые выводы отчета

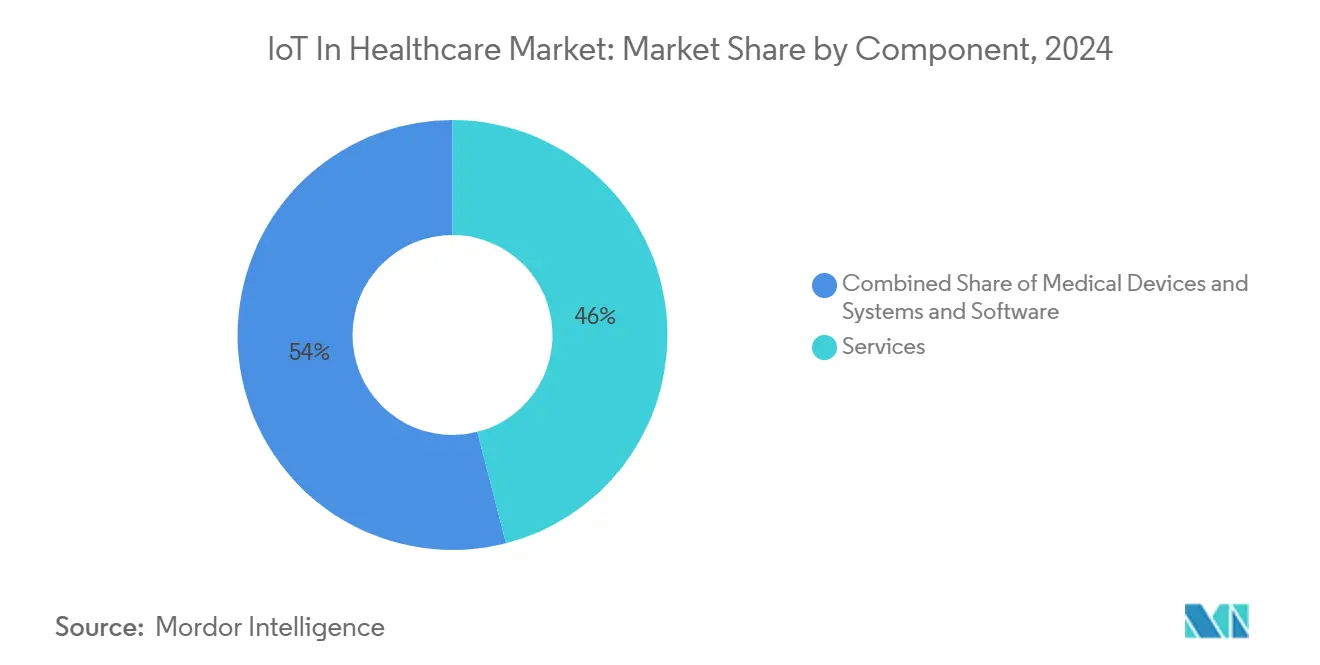

- По компонентам услуги лидировали с 46% выручки в 2024 году, в то время как системы и программное обеспечение прогнозируются к росту с CAGR 19,7% до 2030 года.

- По применению телемедицина заняла 29,3% доли рынка IoT в здравоохранении в 2024 году; отслеживание активов и персонала растет быстрее всего с CAGR 21,3% до 2030 года.

- По конечным пользователям больницы и клиники удерживали 51,8% доли размера рынка IoT в здравоохранении в 2024 году, тогда как домашний уход ускоряется с CAGR 18,8%.

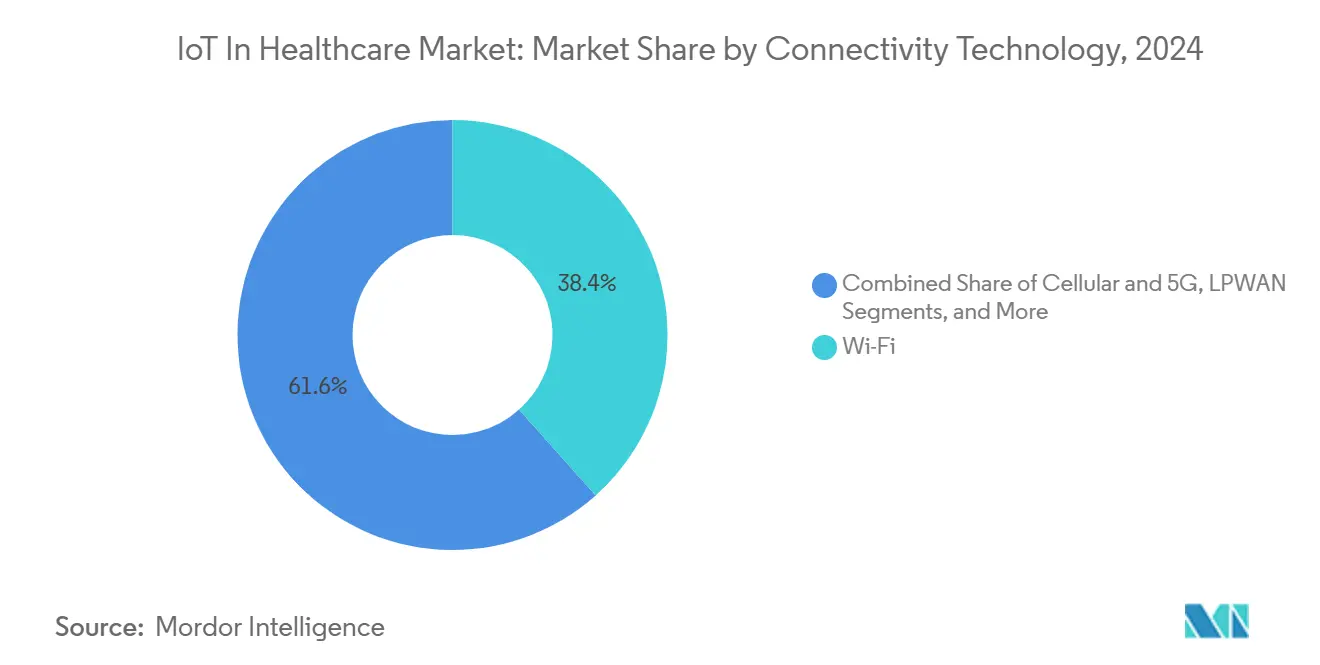

- По технологиям подключения Wi-Fi занимал 38,4% доли выручки в 2024 году, в то время как сотовая связь и 5G готовы к росту с CAGR 24,5% до 2030 года.

- По модели развертывания облачные решения составляли 67,5% выручки в 2024 году; локальные/граничные прогнозируются к росту с CAGR 23,0% до 2030 года.

- По географии Северная Америка представляла 42,2% выручки 2024 года, в то время как Азиатско-Тихоокеанский регион на пути к CAGR 23,25% до 2030 года.

Глобальные тренды и инсайты рынка IoT в здравоохранении

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск проникновения носимых устройств | +3.2% | Глобально; раннее внедрение в Северной Америке и ЕС | Средний срок (2-4 года) |

| Снижение стоимости IoT-датчиков и подключения | +2.8% | Глобально; быстрейшая экономия в производственных центрах АТЭС | Краткий срок (≤ 2 лет) |

| Оптимизация терапии под руководством цифрового двойника | +2.1% | Северная Америка и ЕС лидируют, АТЭС масштабируется | Долгий срок (≥ 4 лет) |

| Внедрение возмещения расходов за больницу на дому | +3.5% | Северная Америка первична, пилоты ЕС продолжаются | Средний срок (2-4 года) |

| Частные сети 5G в больничных кампусах | +1.9% | Городские медицинские центры по всему миру | Средний срок (2-4 года) |

| Удаленный мониторинг пациентов после COVID-19 | +2.7% | Глобально | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Всплеск проникновения носимых устройств

Носимые устройства медицинского класса превратились из фитнес-новинок в клинически валидированные диагностические средства. Zio AT от iRhythm зафиксировал 98% приверженности пациентов в 2024 году, показав, что непрерывная кардиальная телеметрия возможна без нарушения образа жизни. Одобрение FDA безрецептурного глюкометра Dexcom Stelo в том же году расширяет потребительский доступ к регулируемым биосенсорам.[2]U.S. Food and Drug Administration, "Dexcom Stelo Clearance," fda.govОблачная аналитика преобразует эти потоки в оповещения в реальном времени, сокращая экстренные визиты и повторные госпитализации. Специализированные форм-факторы, такие как кольцо Evie от Movano, нацелены на недообслуживаемые когорты, сигнализируя о новой динамике сегментации. По мере роста разнообразия устройств рынок IoT в здравоохранении приобретает дополнительные пользовательские пулы в управлении хроническими заболеваниями и профилактическом скрининге.

Снижение стоимости IoT-датчиков и подключения

Глобальные избыточные мощности полупроводников и достижения миниатюризации продолжают снижать удельные цены, позволяя больницам подключать больше конечных точек на доллар бюджета. Распространение инфраструктуры 5G и LPWAN сокращает накладные расходы на передачу данных при улучшении надежности. Чипсеты, готовые к граничным вычислениям, теперь обрабатывают сигналы локально, снижая платежи за исходящий трафик в облако и задержки. Инвестиции автомобильного сектора в энергоэффективные датчики переносятся в медицинские разработки, продлевая срок службы батарей носимых патчей. Стандарты совместимости под IEEE P2413 упрощают интеграцию нескольких поставщиков, сокращая сроки выполнения проектов и усиливая привлекательность рынка IoT в здравоохранении для провайдеров с ограниченным бюджетом.

Оптимизация терапии под руководством цифрового двойника

Клиницисты все чаще сочетают телеметрию устройств реального мира с виртуальными копиями пациентов для прогнозирования терапевтической эффективности. В онкологии специфичные для опухоли двойники информируют дозировку химиотерапии, минимизируя токсичность при сохранении потенции. Кардиологи моделируют прогрессирование заболевания для более точного времени вмешательств на клапанах. Платформа Mayo Clinic масштабировала подход по 16 специальностям, подчеркивая поворот от ретроспективного обзора карт к проактивному моделированию режимов.[3]Mayo Clinic Platform, "Digital Twin Applications," mayoclinic.org Фармацевтические фирмы проводят in-silico когорты для скрининга протоколов испытаний, сокращая циклы разработки. Эти приложения углубляют требования к данным и поднимают доходы платформы, добавляя вес рынку IoT в здравоохранении.

Внедрение возмещения расходов за больницу на дому

Расписание платежей врачам 2025 года кодифицировало CPT 99453-99458, возмещая удаленный мониторинг в размере 19,73-82,16 долларов США за взаимодействие. Более 23 000 выписок прошло через программу Acute Hospital Care at Home, доказав масштабируемость. Коммерческие страховщики копируют позицию Medicare, встраивая метрики IoT в контракты на основе ценности. Это согласование плательщиков снижает риск инвестиций в подключенные комплекты и ускоряет заказные книги поставщиков. По мере перемещения доходов за стены больниц рынок IoT в здравоохранении получает долгосрочный амбулаторный попутный ветер.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Риски кибербезопасности и конфиденциальности данных | -2.3% | Глобально; строжайшие в ЕС | Краткий срок (≤ 2 лет) |

| Первоначальные затраты на интеграцию устаревших систем | -1.8% | Северная Америка и ЕС | Средний срок (2-4 года) |

| Отсутствие стандартов совместимости AI-уровня | -1.5% | Глобально | Долгий срок (≥ 4 лет) |

| Ужесточение регулирования электронных отходов батарей | -0.9% | Сначала ЕС, глобальное распространение | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Риски кибербезопасности и конфиденциальности данных

Предлагаемые обновления HIPAA требуют многофакторной аутентификации, шифрования в покое и AI-управляемого сдерживания нарушений, добавляя оценочные 9,3 млрд долларов США к бюджетам соответствия первого года.[4]Kirkland & Ellis LLP, "Proposed HIPAA Security Rule Update," kirkland.com Провайдеры ЕС жонглируют GDPR с Актом об ИИ, продлевая циклы закупок. Здравоохранение остается самой дорогой отраслью для нарушений в размере 10,1 млн долларов США за инцидент, вызывая осторожное поведение CIO. Пилоты блокчейна обещают неизменяемые аудиторские следы, но вызывают опасения по энергопотреблению. Хотя поставщики безопасности видят преимущества, инерция сдерживает скорость расширения рынка IoT в здравоохранении.

Отсутствие стандартов совместимости AI-уровня

HL7 FHIR поддерживает структурированные записи, однако модели ИИ выдают вероятностные инсайты, не покрытые существующими схемами. Консультативная группа по стандартам совместимости 2025 года перечисляет эти пробелы, оставляя больницы создавать специальные обходные пути. Oracle, Epic и меньшие поставщики PACS встраивают проприетарные коннекторы, рискуя созданием силосов данных, которые снижают ROI. Отраслевые органы исследуют наборы инструментов федеративного обучения, но консенсус в годах. До появления ясности решения о закупках от нескольких поставщиков будут приниматься медленно, незначительно ограничивая CAGR рынка IoT в здравоохранении.

Сегментный анализ

По компонентам: услуги движут сложность внедрения

Услуги составили 46% выручки 2024 года, отражая зависимость больниц от консалтинга, интеграции и поддержки жизненного цикла для раскрытия ROI. Системы и программное обеспечение прогнозируется к росту с CAGR 19,7%, поскольку ИИ и облачно-нативные стеки становятся базовым уровнем для внедрения новых устройств. Medtronic инвестировал 2,7 млрд долларов США в R&D для встраивания аналитических слоев, которые генерируют подписочную выручку. Philips уже оркеструет 1,3 млн конечных точек IoT на AWS, снижая расходы на вычисления на 36%. Рынок IoT в здравоохранении, следовательно, склоняется к платформо-центричности, а не к разовым продажам оборудования.

Граничная аналитика, кибер-защищенное промежуточное ПО и дашборды предиктивного обслуживания доминируют в запросах свежих расходов. Больницы ведут переговоры по контрактам на основе результатов, которые объединяют лизинг устройств с аналитикой в реальном времени и 24/7 сервисными столами. Поставщики, освоившие сквозную оркестрацию, захватывают большую долю кошелька, поскольку организации поэтапно отказываются от лоскутных решений нескольких поставщиков. К 2030 году прогнозируется, что подитог услуг превзойдет оборудование в абсолютных долларах, закрепив профиль высоких повторяющихся доходов по всему рынку IoT в здравоохранении.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: отслеживание активов появляется как драйвер эффективности

Телемедицина сохранила долю 29,3% в 2024 году как основной случай использования, однако отслеживание активов и персонала растет с CAGR 21,3% на фоне нехватки рабочей силы и давления пропускной способности. Частные сети 5G и ультра-широкополосные теги поддерживают геофенсинг на уровне кроватей, сокращая время поиска вентиляторов в коридорах ОИТ. Графики предиктивного обслуживания улучшают время безотказной работы оборудования и соответствие аудиту. Эти операционные победы привлекают финансовых директоров, которые рассматривают проекты отслеживания как быстрые шлюзы окупаемости в более широкий рынок IoT в здравоохранении.

Мониторинг стационарных пациентов внедряет шлюзы 5G, которые подают телеметрию в движки сортировки ИИ. Киоски управления лекарствами регистрируют приверженность дозировке в реальном времени, сдерживая неблагоприятные события. Кабинеты визуализации развертывают граничные ускорители для мгновенного рендеринга КТ-сканов, сокращая время оборота радиологов. Команды экстренного реагирования используют геотегированные кнопки паники, связанные с командными центрами больниц, сокращая минуты от времени 'дверь-игла'. Коллективно эти рабочие процессы диверсифицируют потоки доходов и углубляют проникновение IoT в индустрию здравоохранения.

По конечным пользователям: ускорение домашнего ухода меняет модели доставки

Больницы и клиники командовали 51,8% расходов 2024 года, закрепленных установленной инфраструктурой и аккредитованными протоколами. Однако домашний уход на пути к CAGR 18,8%, поскольку плательщики возмещают уход острого уровня по домашним адресам. Альянс GE Healthcare с Biofourmis расширяет телеметрию за пределы выписки, повышая метрики удовлетворенности и снижая повторные госпитализации. Размер рынка IoT в здравоохранении для домоцентричного ухода готов к резкому росту, поскольку демография хронических заболеваний смещается к пожилым.

Организации клинических исследований внедряют децентрализованные испытания, используя носимые устройства для захвата конечных точек без визитов на площадку. Учреждения длительного ухода развертывают датчики обнаружения падений, которые оповещают персонал в течение секунд, повышая безопасность при оптимизации соотношений персонала. Реабилитационные центры интегрируют патчи отслеживания движений для адаптации прогрессирования терапии. Каждая ниша открывает спрос на специализированные устройства, усиливая общую адресуемую выручку по всему рынку IoT в здравоохранении.

По технологии подключения: 5G трансформирует приложения реального времени

Wi-Fi удержал долю 38,4% в 2024 году благодаря вложенным инвестициям и широкой совместимости устройств. Сотовая связь и 5G, однако, растет с CAGR 24,5%, поскольку гарантии низкой задержки становятся существенными для телехирургии и высокоразрешающей визуализации. Форматы LPWAN, такие как NB-IoT, обслуживают амбиентный мониторинг всего здания, в то время как Bluetooth Low Energy доминирует в носимых устройствах с чувствительными к батарее. Вместе эти каналы поддерживают резервирование и балансировку нагрузки, критичные для непрерывности доли рынка IoT в здравоохранении.

Больницы исследуют нарезку сетей для разделения жизненно критичного трафика от административных потоков. Регуляторы одобряют выделение внутреннего спектра, позволяя провайдерам запускать частные микросоты 5G с SLA операторского класса. Поставщики, которые объединяют оборудование, управление жизненным циклом SIM и дашборды аналитики, получают тягу над поставщиками товарных модулей. Подключение, следовательно, смещается от статьи расходов к стратегическому дифференциатору в рамках рынка IoT в здравоохранении.

По модели развертывания: граничные вычисления набирают импульс

Облако осталось предпочтительным развертыванием с 67,5% выручки в 2024 году, обеспечивая объединенную аналитику на 134 петабайтах данных изображений под управлением Philips. Локальный/граничный сегмент вырастет с CAGR 23%, стимулируемый статутами суверенитета данных и клинической потребностью в субсекундной отзывчивости. Граничные шлюзы на базе Intel обрабатывают AI-инференс рядом с устройствами, снижая поездки в облако и удовлетворяя советы по конфиденциальности.

Гибридные топологии появляются как дефолт, оркеструя рабочие нагрузки через ядро и грань на основе чувствительности задержки и затрат. Поставщики, предлагающие единую наблюдаемость по уровням, получают предпочтения в закупках. Эта архитектурная гравитация обеспечивает долгосрочную диверсификацию расходов и стабилизирует возможности поставщиков по всему рынку IoT в здравоохранении.

Географический анализ

Северная Америка удержала 42,2% выручки в 2024 году, укрепленная постоянными кодами CPT удаленного мониторинга Medicare и средой быстрого прохождения FDA для носимой диагностики. Сильное проникновение EHR облегчает интеграцию устройство-платформа, в то время как венчурно-капитальная активность обеспечивает топливо масштабирования для стартапов. Государственные программы Medicaid все больше дублируют федеральное возмещение, расширяя адресуемые популяции. В результате рынок IoT в здравоохранении наслаждается предсказуемыми кривыми спроса по всем Соединенным Штатам и Канаде.

Европа показала устойчивый рост под Европейским пространством данных здравоохранения, которое выделяет 810 млн евро на проекты совместимости. Закон о реформе больниц Германии требует электронных карт пациентов, продвигая обновления промежуточного ПО. Регулирование ЕС по батареям 2023/1542 повышает сложность дизайна, но соответствует мандатам устойчивости. Одновременно Акт об ИИ проясняет правила прозрачности алгоритмов, способствуя доверию клиницистов. Эти скоординированные политики позиционируют Европу как качественно-ориентированный, но соответствующий срез рынка IoT в здравоохранении.

Азиатско-Тихоокеанский регион является быстрейшим восходящим с CAGR 23,25% к 2030 году. Инициатива Medical DX Японии связывает национальные ID-карты с базами данных страхования, упрощая поток данных IoT. В Китае более 100 умных больниц используют кампусные сети 5G для сквозного отслеживания пациентов. Цифровая миссия Ayushman Bharat Индии засеивает основополагающие ID для будущей интеграции устройств. Высокое проникновение смартфонов и конкурентное ценообразование телекома поощряют домашние комплекты мониторинга, расширяя след рынка IoT в здравоохранении далеко за пределы мегаполисов. Южная Америка и Ближний Восток и Африка являются зарождающимися, но готовыми к скачкообразному принятию, как только пробелы в широкополосной связи сузятся.

Конкурентная среда

Рынок IoT в здравоохранении остается умеренно фрагментированным, с крупными производителями устройств, облачными гиперскалерами и нишевыми новаторами датчиков, соревнующимися за платформенное первенство. Medtronic показал выручку 32,4 млрд долларов США в 2024 году, поддержанный подключенными инсулиновыми помпами и кардиальными патчами, которые генерируют подписочные потоки телеметрии. Philips выбрал AWS в качестве своего эталонного облака для ускорения развертывания алгоритмов, избегая дорогостоящего содержания дата-центров. GE Healthcare сотрудничает с тем же провайдером для создания основополагающих AI-моделей для радиологии, подчеркивая, как аппаратные фирмы используют облачный охват для расширения сервисных каталогов.

Oracle дебютировал клинический цифровой ассистент, который сокращает время документирования на 4,5 минуты за визит пациента. Microsoft встраивает AI-писцов в более чем 400 систем здравоохранения, сокращая пять минут с каждой встречи. Эти рабочие процессы дополняют телеметрию устройств, сшивая более полную платформу континуума ухода, которая увеличивает адресуемую стоимость рынка IoT в здравоохранении.

Развивающиеся специалисты преследуют защищаемые ниши: iRhythm монополизирует AI-оценочное обнаружение аритмии; Movano нацелен на гормональную аналитику для женщин; Biofourmis интегрирует приверженность терапии с геномными маркерами. Частно-инвестиционный капитал тяготеет к таким подсегментам, ожидая выходы приобретения, поскольку крупные игроки консолидируются. В целом топ-пять поставщиков командуют примерно 40% выручки, переводясь в оценку концентрации рынка 6 по шкале 1-10.

Лидеры индустрии IoT в здравоохранении

-

Medtronic PLC

-

Koninklijke Philips NV

-

Cisco Systems

-

International Business Machines Corporation (IBM)

-

GE Healthcare

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Март 2025: Philips и Mass General Brigham начали совместную разработку инфраструктуры живых данных для непрерывного мониторинга сердца, сочетая биосенсоры с AI-аналитикой для более раннего обнаружения кардиальных событий.

- Февраль 2025: Oracle представил свой клинический цифровой ассистент для амбулаторных клиник, автоматизирующий захват заметок и сокращающий ежедневное документирование врачей на 20-40%.

- Январь 2025: CMS финализировал обновления расписания платежей врачам, формализующие возмещение телездравоохранения и удаленного мониторинга (CPT 99453-99458) в размере 19,73-82,16 долларов США за услугу.

- Ноябрь 2024: Medtronic зафиксировал выручку 8,4 млрд долларов США во втором квартале ФГ-2025 с ростом сегмента диабета на 12,4%, приписанным MiniMed 780G.

Глобальный объем отчета о рынке IoT в здравоохранении

Согласно объему данного отчета, IoT в контексте системы здравоохранения относится к каждому устройству, подключенному к интернету для широкого спектра применений, таких как отслеживание пациентов или оборудования, сбор данных и анализ полученных данных. Исследование анализирует рыночные тренды и очерчивает индустрию IoT в здравоохранении.

Рынок интернета вещей (IoT) в здравоохранении сегментирован по компонентам (медицинские устройства, системы и программное обеспечение, услуги), применению (телемедицина, мониторинг стационарных пациентов, управление лекарствами, другие применения), конечному пользователю и географии.

| Медицинские устройства | Носимые внешние медицинские устройства |

| Имплантированные медицинские устройства | |

| Стационарные медицинские устройства | |

| Системы и программное обеспечение | |

| Услуги |

| Телемедицина |

| Мониторинг стационарных пациентов |

| Управление лекарствами |

| Визуализация и диагностика |

| Отслеживание активов и персонала |

| Экстренное реагирование |

| Больницы и клиники |

| Организации клинических исследований |

| Домашний уход / пациенты |

| Другие конечные пользователи |

| Bluetooth Low Energy (BLE) |

| Wi-Fi |

| Сотовая связь и 5G |

| LPWAN (NB-IoT, LoRaWAN) |

| Zigbee и другие короткодистанционные |

| Облачная |

| Локальная / граничная |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка |

| По компонентам | Медицинские устройства | Носимые внешние медицинские устройства |

| Имплантированные медицинские устройства | ||

| Стационарные медицинские устройства | ||

| Системы и программное обеспечение | ||

| Услуги | ||

| По применению | Телемедицина | |

| Мониторинг стационарных пациентов | ||

| Управление лекарствами | ||

| Визуализация и диагностика | ||

| Отслеживание активов и персонала | ||

| Экстренное реагирование | ||

| По конечным пользователям | Больницы и клиники | |

| Организации клинических исследований | ||

| Домашний уход / пациенты | ||

| Другие конечные пользователи | ||

| По технологии подключения | Bluetooth Low Energy (BLE) | |

| Wi-Fi | ||

| Сотовая связь и 5G | ||

| LPWAN (NB-IoT, LoRaWAN) | ||

| Zigbee и другие короткодистанционные | ||

| По модели развертывания | Облачная | |

| Локальная / граничная | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка IoT в здравоохранении?

Рынок составляет 175,07 млрд долларов США в 2025 году и прогнозируется достичь 413,24 млрд долларов США к 2030 году.

Какой сегмент компонентов доминирует в расходах?

Услуги лидируют с 46% выручки в 2024 году из-за сложности интеграции и обслуживания развертываний подключенного ухода.

Какое применение расширяется быстрее всего?

Отслеживание активов и персонала прогнозируется к росту с CAGR 21,3% до 2030 года, поскольку больницы преследуют выигрыши в эффективности.

Как изменения возмещения влияют на принятие?

Коды CPT 99453-99458 Medicare возмещают удаленный мониторинг в размере 19,73-82,16 долларов США за услугу, создавая предсказуемую выручку, которая ускоряет инвестиции в подключенные устройства.

Почему Азиатско-Тихоокеанский регион является быстрорастущим регионом?

Правительственные программы цифрового здравоохранения, обширные развертывания 5G и растущая распространенность хронических заболеваний движут CAGR 23,25% по всему региону.

Какие меры кибербезопасности становятся обязательными?

Предлагаемые обновления HIPAA потребуют многофакторной аутентификации, шифрования данных и AI-управляемого сдерживания нарушений с оценочными затратами первого года соответствия в 9,3 млрд долларов США.

Последнее обновление страницы: