Размер и доля рынка интернета вещей в ритейле

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 78.95 Миллиардов долларов США |

| Размер Рынка (2030) | 280.53 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 28.86% CAGR |

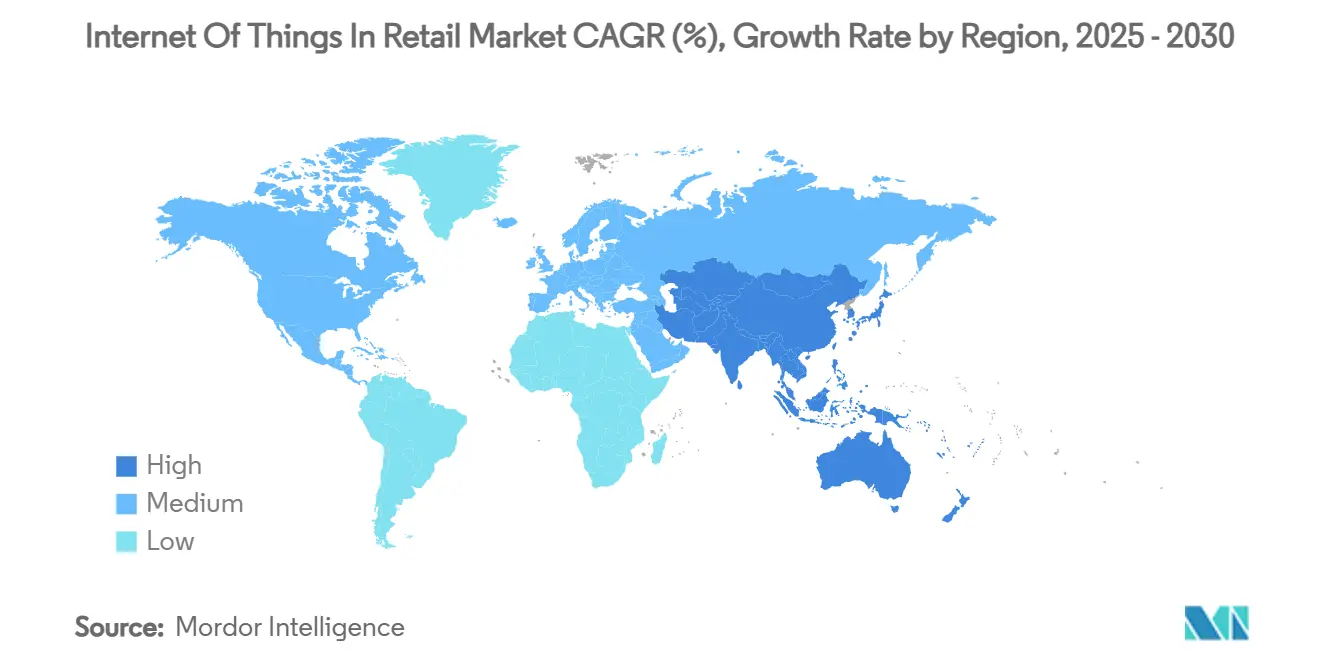

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

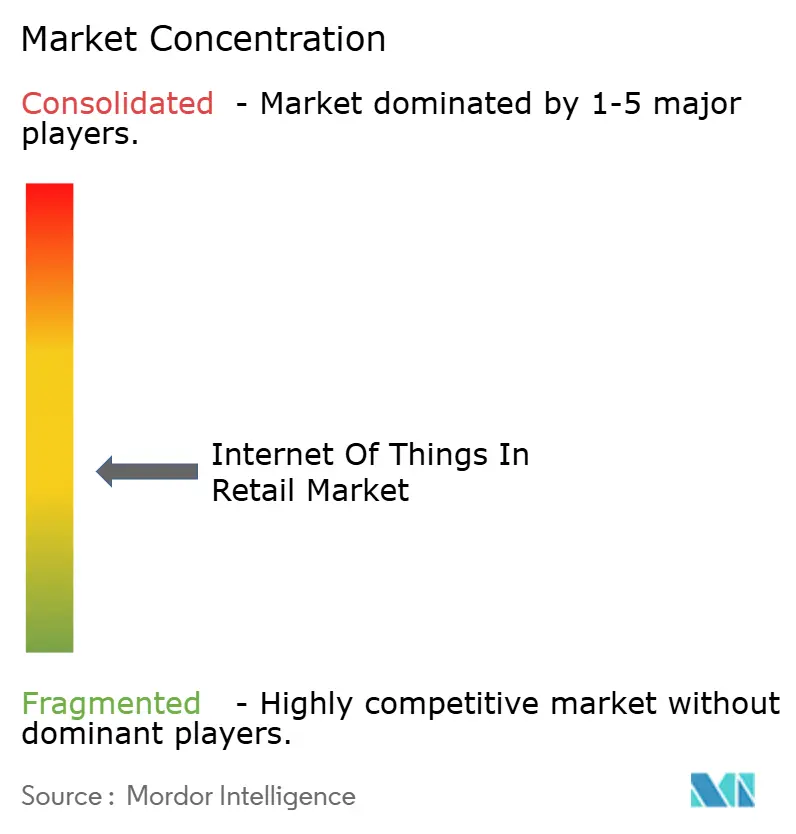

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка интернета вещей в ритейле от Mordor Intelligence

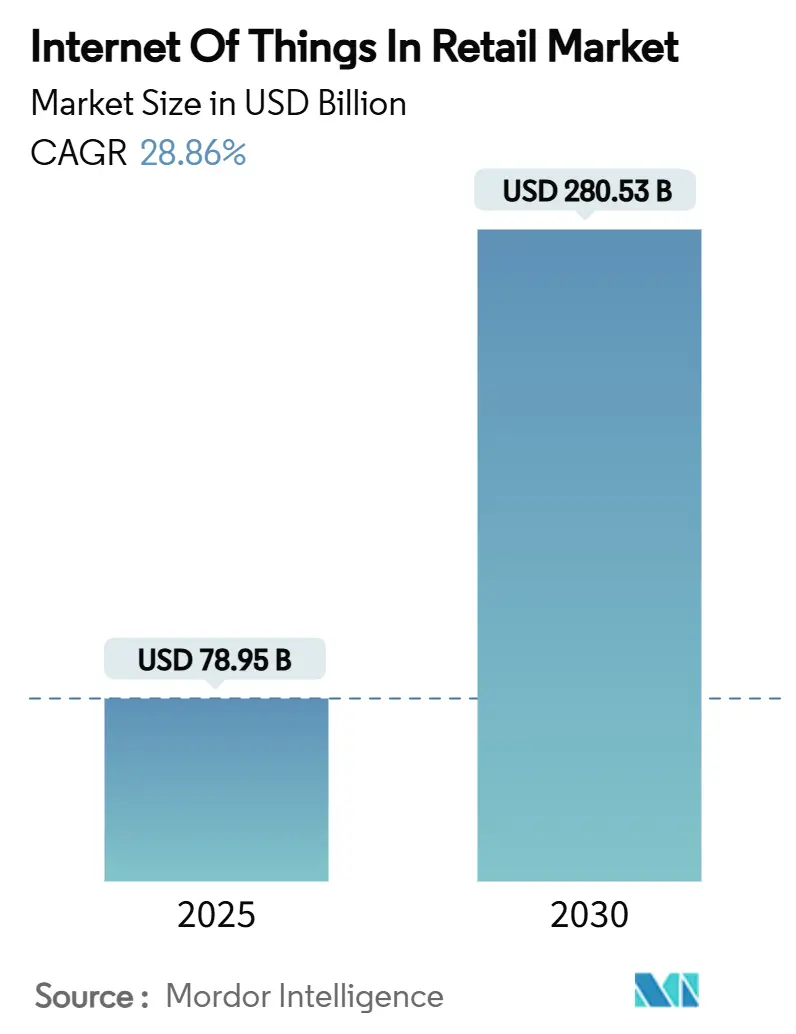

Рынок интернета вещей в ритейле составляет 78,95 млрд долларов США в 2025 году и, по прогнозам, достигнет 280,53 млрд долларов США к 2030 году, демонстрируя среднегодовой темп роста 28,86%. Сильная связанность устройств, снижающиеся затраты на датчики и зрелость периферийных вычислений позволяют ритейлерам перейти от периодических инвентаризаций к прогностическому, основанному на данных принятию решений. Расширяющаяся полупроводниковая база, более широкое покрытие 5G и созревающие облачные платформы снижают барьеры для аппаратного обеспечения, одновременно повышая ожидания в отношении взаимодействия с клиентами в режиме реального времени и прозрачности цепочки поставок. Ритейлеры также видят новые источники доходов в рекламных сетях розничной торговли, которые монетизируют данные первой стороны, генерируемые датчиками магазинов. Между тем, Закон ЕС о кибер-устойчивости и аналогичные правила повышают затраты на соответствие требованиям, но в конечном итоге укрепляют доверие потребителей к подключенным торговым средам.[1]European Commission, "Cyber Resilience Act," europa.eu

Ключевые выводы отчета

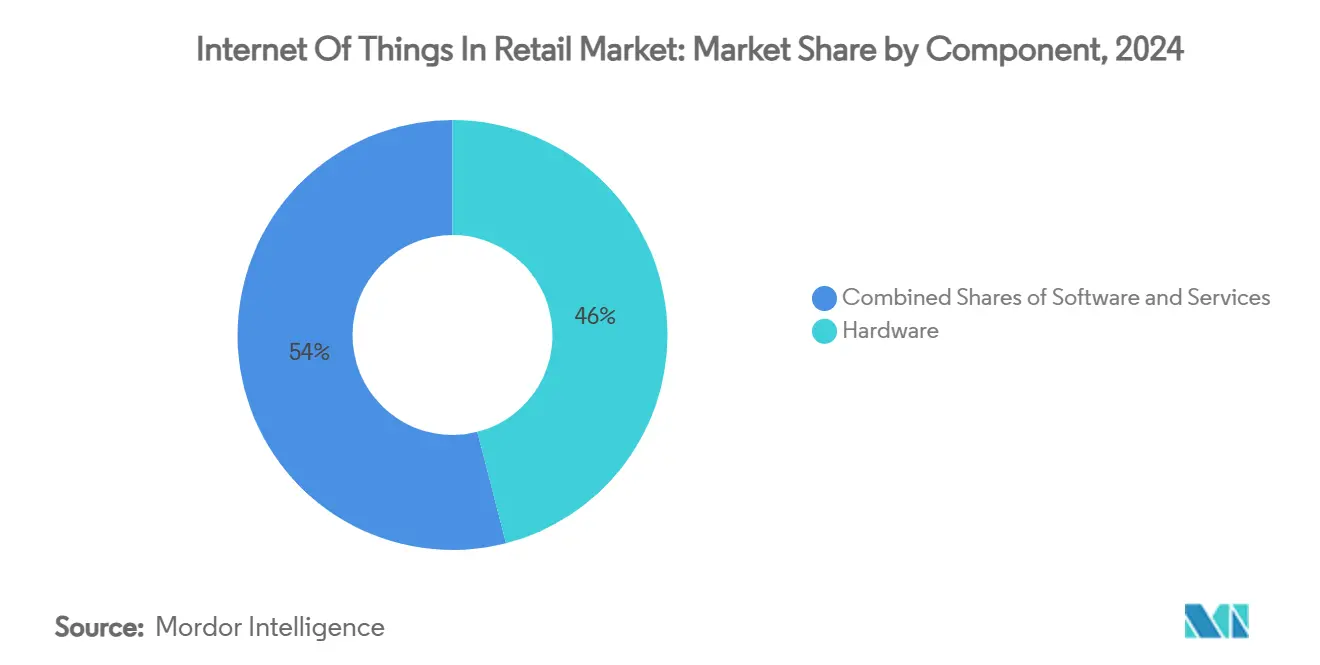

- По компонентам оборудование занимало 46,0% доли рынка интернета вещей в ритейле в 2024 году, в то время как прогнозируется, что услуги будут расширяться при среднегодовом темпе роста 28,88% до 2030 года.

- По применению умные полки и управление запасами лидировали с долей доходов 28,0% в 2024 году; прогнозируется, что умные кассы и POS будут расти быстрее всего при среднегодовом темпе роста 31,0% до 2030 года.

- По технологиям RFID занимал долю 33,0% в размере рынка интернета вещей в ритейле в 2024 году; камеры компьютерного зрения развиваются при среднегодовом темпе роста 33,50% до 2030 года.

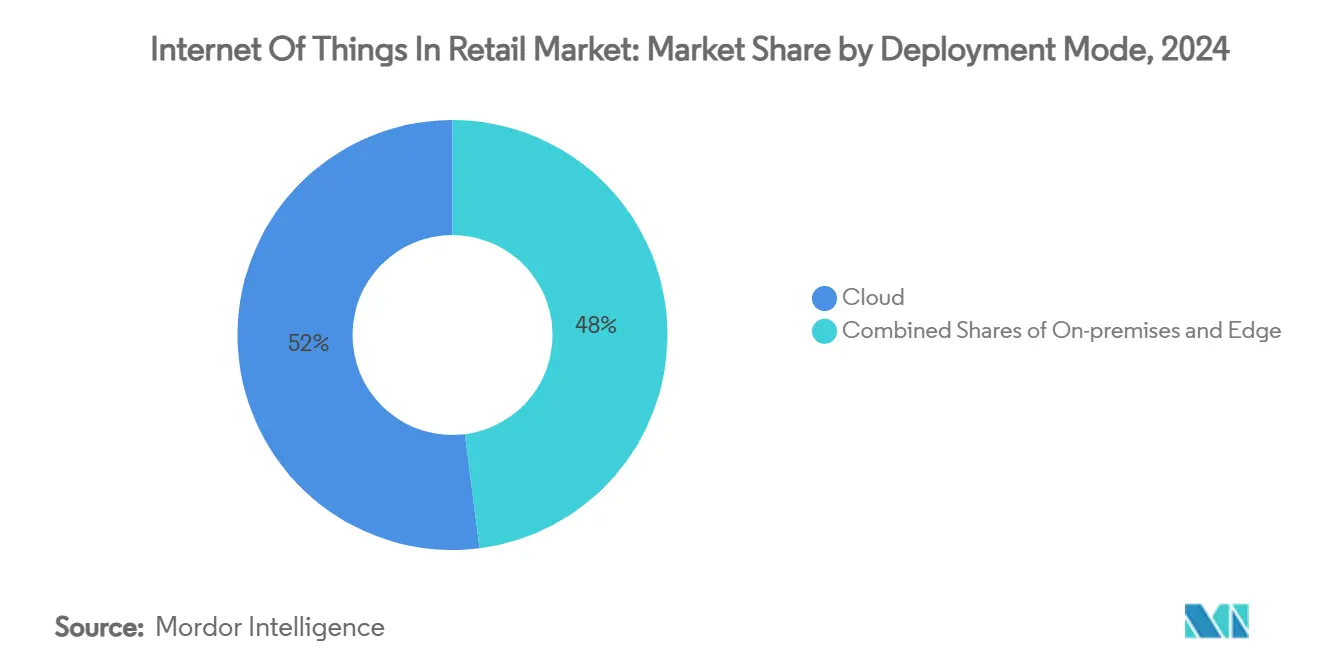

- По режиму развертывания облако составляло 52,0% доходов 2024 года, в то время как ожидается, что периферийное развертывание будет расширяться при среднегодовом темпе роста 29,80% в период 2025-2030 годов.

- По формату розничной торговли супермаркеты/гипермаркеты захватили 39,0% продаж 2024 года; прогнозируется, что склады электронной коммерции покажут наивысший среднегодовой темп роста 28,90% до 2030 года.

- По географии Северная Америка сохранила долю 33,0% в 2024 году, тогда как прогнозируется, что Азиатско-Тихоокеанский регион вырастет при среднегодовом темпе роста 33,12% до 2030 года.

Глобальные тенденции и инсайты рынка интернета вещей в ритейле

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Внедрение умных полок и RFID для управления запасами в реальном времени | +4.2% | Глобально, рано в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Спрос омниканальной розничной торговли на подключенные операции | +3.8% | Глобально, сильнее всего на развитых рынках | Среднесрочный период (2-4 года) |

| Снижение затрат на датчики и зрелость периферийных вычислений | +3.1% | Глобально, ускорено в хабах Азиатско-Тихоокеанского региона | Краткосрочный период (≤ 2 лет) |

| Монетизация данных медиа розничной торговли внутримагазинного IoT | +2.9% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Мандаты на отслеживание углерода, стимулирующие IoT управления энергией | +2.4% | Регулятивные рынки Европы и Северной Америки | Долгосрочный период (≥ 4 лет) |

| Частные сети 5G, обеспечивающие компьютерное зрение в магазинах | +2.1% | Развитые рынки с инфраструктурой 5G | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Внедрение умных полок и RFID для управления запасами в реальном времени

RFID-вкладыши уменьшились настолько, что могут маркировать жидкости и металлы, расширяя покрытие с 30% до 85% магазинных SKU и обеспечивая автоматическое повышение точности запасов на 35% при сокращении ручных проверок на 60%. Роботы с динамическими антеннами теперь достигают 95,8% захвата на низких полках и 98,0% на высоких полках, позволяя проводить аудит всего магазина в ночное время без вмешательства персонала. Камерные системы, такие как развертывание свежих продуктов Casino Group, дополняют RFID, считывая визуальные сигналы, которые метки не могут обработать. Поскольку системы 2025 года достигают объемного производства, отраслевой консенсус позиционирует RFID как стандартную стоимость ведения бизнеса, а не премиальную надстройку.

Спрос омниканальной розничной торговли на подключенные операции

Более 75% ритейлеров теперь стремятся к единому онлайн-офлайн опыту, который требует бесшовного потока данных между приложениями, маяками и POS-устройствами. Связки камера-датчик в магазинах Samsøe Samsøe подняли конверсию мужчин на 5,5% после корректировки HVAC и освещения в ответ на аналитику клиентов в реальном времени. Видеоаналитика Telstra на основе периферийного ИИ обеспечивает точность 95% в подсчете пешеходного трафика, маскируя идентичности на месте, обеспечивая соблюдение конфиденциальности. Подключенные к облаку тележки FairPrice Group запускают уведомления персонала, когда очереди превышают установленные лимиты, превращая данные в немедленные действия. Надежная периферийная обработка поддерживает работу этих систем даже при падении WAN-соединения, гарантируя непрерывность кассовых операций.

Снижение затрат на датчики и зрелость периферийных вычислений

Заводы Азиатско-Тихоокеанского региона снижают цены на компоненты, поскольку базы абонентов 5G превышают 1,8 миллиарда, стимулируя доступные пакеты датчиков для глобальных развертываний.[2]GSMA, "The Mobile Economy 2024," gsma.comРитейлеры теперь могут перепрошивать камеры безопасности с моделями ИИ, добавляя подсчет людей без нового оборудования. Более 700 европейских магазинов приняли ToF-датчики LoRaWAN от Milesight для мониторинга заполняемости, питая графики работы, которые сокращают время простоя на двузначные числа. Интеграция с панелями управления Vemco Group показывает, что партнерства по оборудованию и аналитике заменяют изолированные установки. Прогнозная аналитика по узлам цепочки поставок сокращает порчу, отмечая запасы под риском на дни раньше ручных проверок.

Монетизация данных медиа розничной торговли внутримагазинного IoT

Глобальные расходы на медиа розничной торговли должны достичь 233,89 млрд долларов США к 2027 году, подкрепленные данными о пешеходном трафике и корзинах, которые могут предоставить только подключенные магазины. CVS Media Exchange нацеливается на 1 млрд долларов США расходов на внутримагазинную рекламу к 2028 году, монетизируя инсайты на уровне полок, передаваемые через API-соединения брендам. Сеть цифровых экранов Walmart уже связывает воздействие рекламы с результатами POS в реальном времени, устанавливая тарифы наравне с национальными трансляционными слотами. Macy's тестирует стратегическое размещение экранов, управляемое аналитикой тепловых карт, чтобы избежать усталости покупателей. Команды дизайна и операций теперь сотрудничают через централизованные панели управления IoT, которые отслеживают подъем кампаний, превращая магазины в измеримые медиа-каналы.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Проблемы безопасности и конфиденциальности данных | −3.4% | Глобально, строже всего в Европе под GDPR | Краткосрочный период (≤ 2 лет) |

| Совместимость и интеграция с устаревшими системами | −2.8% | Глобально, остро на установленных розничных рынках | Среднесрочный период (2-4 года) |

| Регулирование электронных отходов повышает стоимость соответствия оборудования | −2.1% | Европа и развитые рынки с мандатами WEEE | Долгосрочный период (≥ 4 лет) |

| Риски предвзятости периферийного ИИ, ограничивающие развертывания | −1.6% | Развитые рынки с алгоритмическими законами | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Проблемы безопасности и конфиденциальности данных

Программы-вымогатели и кража учетных данных все чаще эксплуатируют плохо защищенные датчики, повышая средние затраты на нарушения и заставляя ритейлеров среднего уровня пересматривать соотношение выгоды и риска. Закон ЕС о кибер-устойчивости обязывает производителей исправлять уязвимости в течение полного жизненного цикла устройства; штрафы достигают 15 млн евро за несоблюдение, выталкивая более мелких поставщиков из тендеров. Ритейлеры, таким образом, склоняются к платформам с прозрачностью Software Bill of Materials и дизайном Zero-Trust. Дополнительное шифрование и непрерывная аутентификация повышают вычислительные накладные расходы, но снижают воздействие ответственности. По мере консолидации экосистем поставщиков под более жесткими правилами первоначальные закупки могут замедлиться, но ожидается, что долгосрочное доверие расширит принятие.

Совместимость и интеграция с устаревшими системами

Многие продуктовые магазины по-прежнему полагаются на проприетарные POS- и ERP-стеки, создавая данные в изоляции, что препятствует развертыванию IoT.[3]IoT Now, "Legacy Systems and IoT Integration," iot-now.com Прототипы NB-IoT шлюзов доказывают техническое соединение, но добавляют уровни обслуживания, которые IT-команды с ограниченными ресурсами с трудом поддерживают. Руководители розничной торговли сообщают, что интеграция занимает на 30-40% больше времени, чем заложено в бюджет, из-за пользовательских API. Кроссфункциональные проекты теперь включают IT, дизайн магазина и маркетинг с первого дня, чтобы избежать переделок, как отмечено в опросах дизайна магазинов 2024 года. До появления универсальных стандартов данных совместимость останется препятствием для капитальных затрат и временных рамок, которое сдерживает иначе сильные прогнозы ROI.

Сегментный анализ

По компонентам: основы оборудования стимулируют инновации услуг

Оборудование захватило 46,0% доходов 2024 года, закрепив каждый сенсорный слой от RFID-меток до периферийных серверов в рамках рынка интернета вещей в ритейле. Однако прогнозируется, что услуги будут расти на 28,88% в год, отражая спрос ритейлеров на управляемую связность, подписки на прогнозную аналитику и аутсорсинг жизненного цикла устройств. Программные платформы опосредуют эти слои, превращая сырую телеметрию в уведомления о пополнении и графики персонала. С точки зрения доходов управляемые услуги теперь объединяются с оборудованием в контракты на 3-5 лет, переводя денежные потоки из капитальных затрат в операционные расходы. Ритейлеры, которым не хватает глубоких IT-команд, предпочитают соглашения единой точки поддержки, покрывающие связность, патчи прошивки и панели аналитики. Спрос на профессиональные услуги скачкообразно растет во время развертываний и снова на этапах оптимизации, показывая, что реализация ценности IoT - это путешествие, а не событие включения. Пакет Honeywell-Verizon 2025 года олицетворяет эту тенденцию, сворачивая сложность закупок в один счет, обеспечивая гарантии времени работы 5G.[4]Honeywell, "Honeywell-Verizon Retail Bundle," honeywell.comПо мере созревания аналитики ритейлеры все чаще сравнивают производительность магазинов по сетям, усиливая приверженность повторяющимся услугам и подталкивая поставщиков оборудования к принятию ценообразования на основе потребления.

С точки зрения объема датчики и шлюзы доминируют в количестве единиц, но инструменты обслуживания и лицензии мониторинга генерируют более высокие валовые прибыли. Более крупные сети договариваются о многолетних соглашениях об уровне обслуживания, которые гарантируют субсекундную задержку для переключения точек продаж на каждом сайте. В течение прогнозного периода устройства будут продолжать поступать в магазины; тем не менее, кривые доходов склоняются к программному обеспечению и услугам, подтверждая переход рынка интернета вещей в ритейле к экономике, основанной на результатах, где время работы, инсайты и безопасность превосходят простое количество устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: умные кассы трансформируют клиентский опыт

Ожидается, что умные кассы и POS станут самым быстро растущим применением при среднегодовом темпе роста 31,0%, отражая потребительский спрос на беспрепятственные выходы и стремление ритейлеров к переназначению рабочей силы. Системы, ориентированные на запасы, по-прежнему лидировали с 28,0% доходов 2024 года, но инвестиционные доллары теперь отдают предпочтение клиентоориентированным выгодам, которые конвертируют время пребывания в более высокие значения корзин. Размер рынка интернета вещей в ритейле для решений умных касс, по прогнозам, подскочит, поскольку массивы камер, весовые датчики и модели компьютерного зрения сливаются в почти мгновенные платежные события. Проект Just Walk Out от Amazon снизил показатели отказа от покупок и установил ожидания покупателей по всему миру. Параллельно применения прогнозного обслуживания сокращают время простоя холодильного оборудования в продуктовых магазинах, экономя энергию и уменьшая порчу, при этом Hussmann сообщает о снижении показателя утечек на 30% в течение первого года развертывания.

Отслеживание активов остается критичным для выполнения заказов click-and-collect, связывая пути сбора в магазине с временем уведомления клиентов. Случаи использования энергии и управления помещениями масштабируются на новых мандатах отчетности по углероду, делая панели управления кВт⋅ч в реальном времени стандартными в NOC сетевых магазинов. Вместе эти применения подчеркивают, как IoT сочетает операционную дисциплину с клиентским опытом для повышения доходов и сокращения статей расходов.

По технологиям: компьютерное зрение ускоряется за пределами RFID

RFID сохранил долю 33,0% в 2024 году, тем не менее системы компьютерного зрения расширяются на 33,50% в год, поскольку ритейлеры стремятся к более глубоким поведенческим инсайтам. Наложения Vision-AI обеспечивают демографическую аналитику, тепловые карты трафика и триггеры предотвращения потерь, которые статичные метки не могут захватить. BLE-маяки предлагают близостный маркетинг при низкой стоимости, но камерные системы подают более детальные наборы данных в маркетинговые платформы. Частные магистрали 5G и Wi-Fi 6E переносят тяжелые видеонагрузки, сохраняя задержку менее 50 мс. Размер рынка интернета вещей в ритейле для платформ зрения готов превзойти расходы на RFID в форматах с высоким пешеходным трафиком к 2028 году, если текущие кривые сохранятся.

В другом месте NB-IoT и LTE-M расширяют покрытие низкого энергопотребления в коридоры цепочки поставок, обеспечивая экономически эффективное отслеживание поддонов от порта до полки магазина. Автономные роботы инвентаризации Spark и Air New Zealand на частном 5G-слайсе показывают, что может обеспечить широкозонное покрытие с низкой задержкой. Zigbee, Z-Wave и NFC продолжают обслуживать нишевые карманы освещения, HVAC и взаимодействия с покупателями, доказывая, что ни один протокол не удовлетворяет всем розничным потребностям.

По режиму развертывания: периферийные вычисления получают стратегический приоритет

Облако сохранило 52,0% расходов в 2024 году, поскольку централизованный контроль и эластичные вычисления неоценимы для мультибрендовых империй. Тем не менее, ожидается, что периферийные установки будут расти почти на 30% в год, поскольку инструменты зрения и касс требуют локального вывода для решений в доли секунды. Когда модель ИИ устанавливает цены уценок для продуктов в течение одной минуты после обнаружения датчиком, круговые поездки данных в облако вносят неприемлемую задержку. Ритейлеры, таким образом, размещают устройства уровня GPU на стороне магазина, отправляя вверх только обобщенные инсайты, балансируя стоимость пропускной способности с глубиной аналитики.

Гибридные паттерны доминируют на рынке интернета вещей в ритейле, с решениями в реальном времени, работающими локально, и аналитикой более длинного горизонта в облаке. Периферия также помогает соблюдать обязательства GDPR, сохраняя сырое видео в стране. Локальные развертывания по-прежнему обслуживают вертикали с тяжелым регулированием, такие как аптеки, поскольку суверенитет данных превосходит масштабируемость там. По мере снижения затрат на оборудование операторы сетей оценивают периферийные узлы на кластер из 5-10 магазинов, а не на сайт, оптимизируя использование и окна обслуживания.

По формату розничной торговли: склады электронной коммерции лидируют в цифровой трансформации

Супермаркеты/гипермаркеты составляют 39,0% расходов 2024 года из-за высокого количества SKU и энергоемкого охлаждения. Тем не менее, склады электронной коммерции зафиксируют самый быстрый среднегодовой темп роста 28,90%, поскольку чистые и омниканальные ритейлеры автоматизируют потоки pick-pack-ship. Доля рынка интернета вещей в ритейле для сред темных магазинов вырастет, поскольку роботизированные флоты, краны AS/RS и RFID-туннели сокращают циклы заказов для обещаний доставки в тот же день. Магазины шаговой доступности принимают компактные решения зрения, которые проверяют возрастные проверки и уменьшают усадку в незащищенных киосках. Универмаги и специализированные торговые точки используют IoT в основном для наслоения опыта, такого как умные зеркала и AR-дисплеи, которые питают CRM-бэкенды в реальном времени.

В течение прогнозного периода центры выполнения заказов становятся испытательными полигонами для робототехники, пополнения дронами и AMR с маршрутизацией ИИ, инноваций, которые позже просачиваются в среды фронт-офиса. Диверсификация форматов, таким образом, умножает возможности и цементирует рынок интернета вещей в ритейле как межканальную основу, а не инструментарий только для магазинов.

Географический анализ

Северная Америка контролировала 33,0% доходов 2024 года, подкрепленная ранним принятием RFID и плотным покрытием 5G, которое ускоряет периферийные развертывания. Кибер-правила штат за штатом в значительной степени согласуются с федеральными рамками, давая сетям четкие ограничительные рельсы для экспериментальных бюджетов. Amazon продолжает масштабировать форматы без кассира, а общесетевая программа цифровых этикеток Walmart сигнализирует о мейнстримном принятии динамического ценообразования. Ритейлеры также используют гиперскейл-партнеров, таких как Microsoft, для управляемых IoT-стеков; потребление Azure американскими ритейлерами выросло на 23% в 2024 году, указывая на более глубокую зависимость от систем. Хотя новые мандаты кибербезопасности увеличивают базовые затраты, предсказуемое регулирование поддерживает устойчивые капитальные планы на 2025-2027 годы.

Азиатско-Тихоокеанский регион является самым быстрорастущим рынком интернета вещей в ритейле при среднегодовом темпе роста 33,12%. Регион принимает 1,8 миллиарда мобильных абонентов - обширную основу для интеграций платежей и лояльности. Местный полупроводниковый выпуск снижает затраты на материалы датчиков, позволяя массовое развертывание в сетях магазинов шаговой доступности в Японии и всплывающих киосках в Индии. Государственные цифровые повестки - от Smart Nation Сингапура до ONDC Индии - финансируют инфраструктуру, которую ритейлеры перепрофилируют для аналитики последней мили. Правила электронных отходов остаются легче, чем в Европе, хотя законы о расширенной ответственности производителя ужесточаются и подталкивают поставщиков к модульным устройствам. В совокупности преимущества в стоимости плюс политические попутные ветры поддерживают быстрое принятие.

Европа сочетает сильный технологический аппетит со строгими рамками защиты потребителей. GDPR устанавливает эталон для обработки данных, а предстоящий Закон о кибер-устойчивости требует раскрытия безопасности по дизайну, потенциально удлиняя циклы закупок. В то же время амбициозные цели декарбонизации на 90% к 2040 году продвигают развертывания мониторинга энергии в флотах больших коробок. Директива о 'праве на ремонт', принятая в 2024 году, продлевает срок службы устройств, повышая доходы от услуг, поскольку ритейлеры добавляют внутренние ремонтные прилавки. В целом, политический ландшафт Европы сдерживает первоначальные развертывания, но обеспечивает долгосрочную надежность системы и доверие клиентов.

Конкурентная среда

Рынок интернета вещей в ритейле сильно фрагментирован, ни один поставщик не контролирует двузначную долю. Крупные облачные гиперскейлеры, телеком операторы, специалисты по оборудованию и стартапы ИИ каждый вырезает куски из цепочки ценности. Amazon Web Services использует свою розничную родословную для продажи упакованных стеков аналитики магазинов, в то время как Microsoft, Google и Alibaba партнерствуют с региональными лидерами, чтобы объединить вычисления, ИИ и управление устройствами. Телекоммуникационные фирмы, такие как Verizon и Vodafone, используют спектральные holdings для объединения частных сетей 5G с шлюзовым оборудованием.

Стратегически поставщики переходят от точечных решений к сквозным платформам, которые связывают оборудование, программное обеспечение и услуги под едиными SLA. Патент Hewlett Packard Enterprise US 12095770 B2 на упрощенное подключение IoT Wi-Fi подчеркивает гонку за снижение трения развертывания. Партнерства множатся: Honeywell выравнивается с Qualcomm для периферийных ИИ-устройств, в то время как VusionGroup сочетается с Walmart для развертывания сетей этикеток полок в беспрецедентном масштабе. Стартапы фокусируются на алгоритмах компьютерного зрения, которые накладывают демографические инсайты на потоки унаследованных камер, позволяя сетям обновлять аналитику без перекабелирования магазинов.

Инвестиционные потоки следуют потенциалу монетизации данных. Доля Battery Ventures 2025 года в RetailNext финансирует омниканальную аналитику, которая связывает онлайн-кампании с внутримагазинной конверсией. Между тем, производители устройств объединяют управляемые услуги, чтобы заблокировать повторяющиеся доходы и защитить прибыли на фоне товаризации датчиков. По мере роста бремени соответствия более мелкие поставщики точечных решений могут столкнуться с трудностями, намекая на будущую консолидацию вокруг доменных лидеров, способных сертифицировать сквозную безопасность.

Лидеры отрасли интернета вещей в ритейле

-

IBM Corporation

-

Microsoft Corporation

-

Cisco Systems Inc.

-

Huawei Technologies Co. Ltd

-

Google LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Июнь 2025: FairPrice Group запустила 'Магазин будущего' с Google Cloud, развернув подключенные тележки и порталы ИИ в торговых точках.

- Март 2025: Hussmann Corporation заключила партнерство с Phoenix Energy Technologies для внедрения платформы обнаружения утечек Refrigeration IQ.

- Февраль 2025: Milesight и Vemco Group интегрировали датчики подсчета людей с аналитическим программным обеспечением для 700+ европейских магазинов.

- Февраль 2025: VusionGroup расширила свой набор цифровых этикеток Vusion 360 на все локации Walmart в США.

Глобальный охват отчета о рынке интернета вещей в ритейле

IoT помогает ритейлерам собирать данные и производить инсайты без компрометации безопасности данных. В результате ритейлеры могут поддерживать базовые подходы к принятию внутримагазинной связности (такие как обеспечение эры IoT на конечных точках).

Рынок интернета вещей в ритейле сегментирован по компонентам (оборудование, программное обеспечение, услуги (управляемые и профессиональные)) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы предоставляются в стоимостном выражении (млн долларов США) для всех вышеперечисленных сегментов.

| Оборудование | |

| Программное обеспечение | |

| Услуги | Управляемые услуги |

| Профессиональные услуги |

| Умные полки и управление запасами |

| Отслеживание активов и управление автопарком |

| Прогнозное обслуживание оборудования |

| Умные кассы и POS |

| Взаимодействие с клиентами и маркетинг |

| Управление энергией и помещениями |

| RFID |

| Маяки Bluetooth Low Energy (BLE) |

| Wi-Fi |

| Zigbee / Z-Wave |

| NFC |

| 5G и сотовый IoT (NB-IoT, LTE-M) |

| Компьютерное зрение и ИИ-камеры |

| Локально |

| Облако |

| Периферия |

| Супермаркеты / Гипермаркеты |

| Магазины шаговой доступности |

| Специализированные магазины |

| Универмаги |

| Склады электронной коммерции и темные магазины |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Кения | ||

| Остальная часть Африки | ||

| По компонентам | Оборудование | ||

| Программное обеспечение | |||

| Услуги | Управляемые услуги | ||

| Профессиональные услуги | |||

| По применению | Умные полки и управление запасами | ||

| Отслеживание активов и управление автопарком | |||

| Прогнозное обслуживание оборудования | |||

| Умные кассы и POS | |||

| Взаимодействие с клиентами и маркетинг | |||

| Управление энергией и помещениями | |||

| По технологиям | RFID | ||

| Маяки Bluetooth Low Energy (BLE) | |||

| Wi-Fi | |||

| Zigbee / Z-Wave | |||

| NFC | |||

| 5G и сотовый IoT (NB-IoT, LTE-M) | |||

| Компьютерное зрение и ИИ-камеры | |||

| По режиму развертывания | Локально | ||

| Облако | |||

| Периферия | |||

| По формату розничной торговли | Супермаркеты / Гипермаркеты | ||

| Магазины шаговой доступности | |||

| Специализированные магазины | |||

| Универмаги | |||

| Склады электронной коммерции и темные магазины | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Кения | |||

| Остальная часть Африки | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка интернета вещей в ритейле?

Рынок оценивается в 78,95 млрд долларов США в 2025 году и готов достичь 280,53 млрд долларов США к 2030 году.

Насколько быстро растет рынок интернета вещей в ритейле?

Он расширяется при надежном среднегодовом темпе роста 28,86% в период 2025-2030 годов.

Какая область применения растет быстрее всего?

Прогнозируется, что решения умных касс и POS вырастут при среднегодовом темпе роста 31,0%, опережая системы управления запасами.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Регион выигрывает от 1,8 миллиарда мобильных пользователей, более низких затрат на датчики и сильных государственных цифровых инициатив, что приводит к прогнозируемому среднегодовому темпу роста 33,12%.

Каковы основные барьеры для принятия IoT в ритейле?

Риски конфиденциальности данных, совместимость с устаревшими системами и растущие затраты на соответствие электронным отходам являются ключевыми ограничениями, выделенными в отчете.

Как ритейлеры монетизируют данные IoT?

Сети превращают инсайты, генерируемые датчиками, в рекламные сети розничной торговли, сегмент, который ожидается превысить 233 миллиарда долларов глобальных рекламных расходов к 2027 году.

Последнее обновление страницы: