Размер и доля рынка интернета медицинских вещей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 56.07 Миллиардов долларов США |

| Размер Рынка (2030) | 125.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.48% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка интернета медицинских вещей от Mordor Intelligence

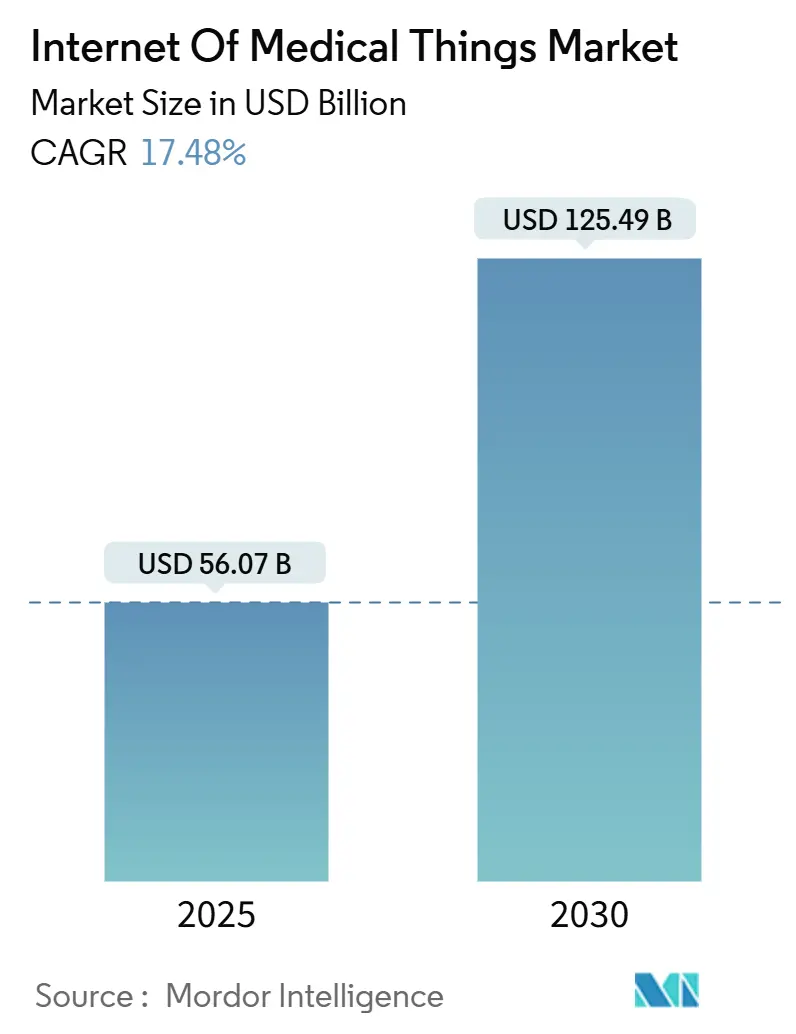

Размер рынка интернета медицинских вещей оценивается в 56,07 млрд долл. США в 2025 году и ожидается достижения 125,49 млрд долл. США к 2030 году со среднегодовым темпом роста 17,48% в течение прогнозного периода (2025-2030).

Сильный импульс отражает переход поставщиков медицинских услуг к моделям связанного ухода, которые сочетают аналитику данных в реальном времени с дистанционным мониторингом для сокращения расходов и улучшения результатов. Рост также выигрывает от сверхмаломощных датчиков ИИ, развертывания частных сетей 5G в больничных кампусах и требований киберстрахования, которые обязывают обеспечивать полную видимость устройств. Новые правила возмещения расходов, которые поощряют измеримые улучшения результатов, поддерживают поток капитала в подключенные решения, в то время как дефицит полупроводников стимулирует инновации в архитектурах периферийных устройств, которые снижают зависимость от оборудования. По регионам Северная Америка сохраняет лидерство благодаря зрелой инфраструктуре и благоприятному регулированию, однако Азиатско-Тихоокеанский регион демонстрирует самое быстрое расширение, поскольку инвестиции в 5G и поддерживаемые правительством программы цифрового здравоохранения ускоряют внедрение.

Ключевые выводы отчета

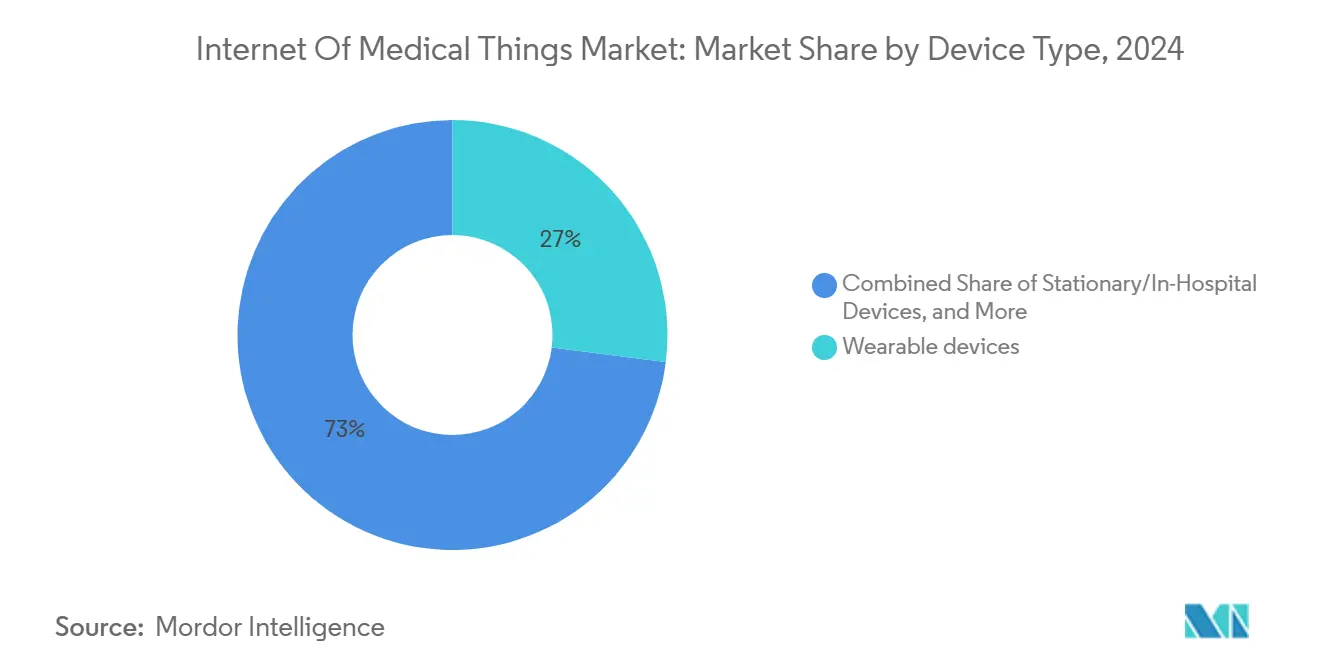

- По типу устройств носимые устройства лидировали с 27% доли рынка интернета медицинских вещей в 2024 году, в то время как имплантируемые устройства прогнозируются к росту со среднегодовым темпом роста 19,6% до 2030 года.

- По типу продукции устройства мониторинга жизненно важных показателей заняли 32,5% доли размера рынка интернета медицинских вещей в 2024 году; имплантируемые кардиологические устройства прогнозируются к расширению со среднегодовым темпом роста 17,8% к 2030 году.

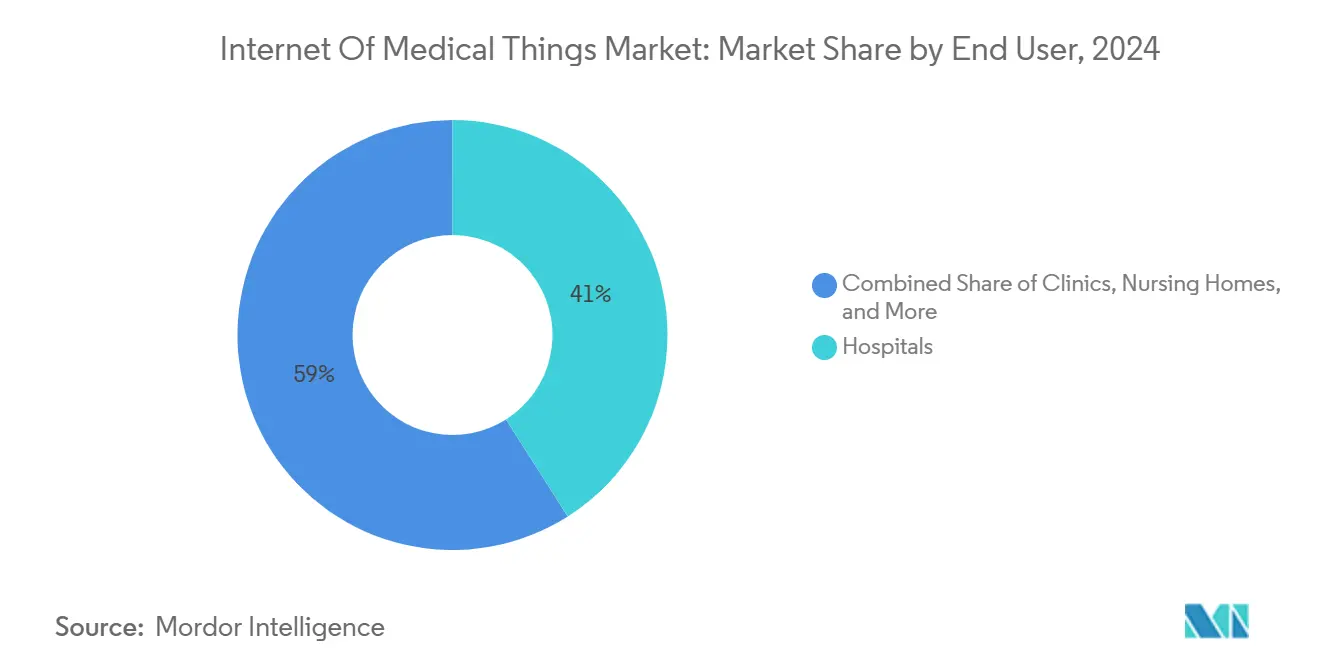

- По конечным пользователям больницы составили 41% размера рынка интернета медицинских вещей в 2024 году, тогда как домашний уход продвигается со среднегодовым темпом роста 18,9% к 2030 году.

- По технологии подключения Wi-Fi сохранил 45% долю выручки в 2024 году; сотовый IoT и LPWAN ожидаются к росту со среднегодовым темпом роста 20,4% до 2030 года.

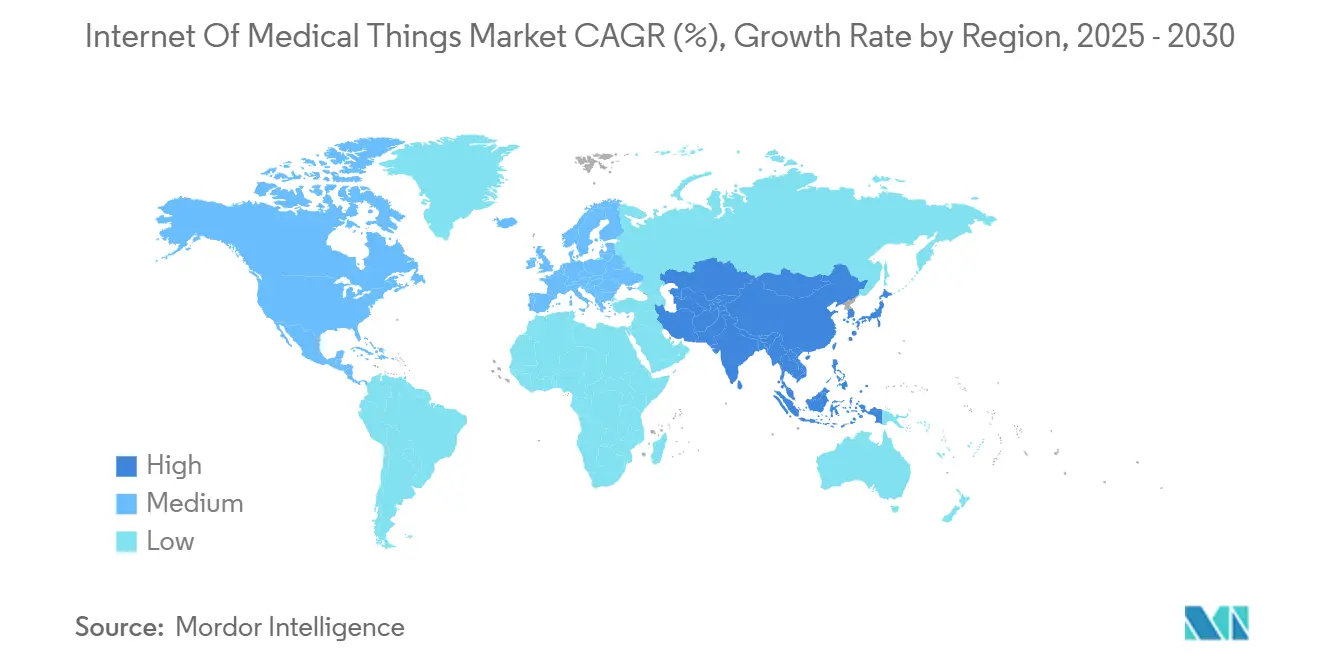

- По регионам Северная Америка удерживала 38,7% доли рынка интернета медицинских вещей в 2024 году, и прогнозируется, что Азиатско-Тихоокеанский регион зафиксирует среднегодовой темп роста 21,36% к 2030 году.

Глобальные тенденции и аналитика рынка интернета медицинских вещей

Анализ влияния драйверов

| Драйвер | ( ) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Давление сокращения расходов на глобальные системы здравоохранения | +3.20% | Глобально | Среднесрочный период (2-4 года) |

| Распространение подключенных носимых устройств и имплантатов | +4.10% | Северная Америка и ЕС, основные страны АТЭС | Краткосрочный период (≤ 2 лет) |

| Переход к моделям, основанным на результатах, и дистанционному мониторингу пациентов | +3.80% | Глобально, ранние достижения в Северной Америке, Европе | Среднесрочный период (2-4 года) |

| Развертывание частных сетей 5G и граничных сетей в больницах | +2.90% | Северная Америка и ЕС, развивающиеся рынки АТЭС | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Давление сокращения расходов на глобальные системы здравоохранения

Поставщики медицинских услуг сталкиваются с резкой эскалацией расходов, при этом сбои в цепочках поставок в США толкают расходы вверх на 15% в 2025 году. Подключенные устройства сокращают незапланированные простои через предиктивное обслуживание и отслеживание активов в реальном времени, как показывает экономия в 9 млн долл. США RWJBarnabas Health после развертывания системы определения местоположения, которая устранила потери устройств[1]"Real Time Location Systems Deliver Return on Investment," Stanley Healthcare, stanleyhealthcare.com. Возмещение на основе стоимости усиливает внедрение, поскольку больницы должны документировать улучшения результатов наряду с контролем расходов. Капитальные бюджеты, следовательно, рассматривают рынок интернета медицинских вещей как основную инфраструктуру, побуждая к многолетним обязательствам по закупкам. Страховщики далее связывают возмещение с задокументированной экономией, усиливая цикл, который направляет операционные средства на подключенные платформы.

Распространение подключенных носимых устройств и имплантатов

Прорывы в беспроводной энергии и миниатюрных сенсорных массивах теперь позволяют устройствам без батарей, которые передают только релевантные данные, сохраняя полосу пропускания и энергию. Университет Брауна продемонстрировал датчики размером с соль, способные одновременно мониторить внутричерепное давление и глюкозу, обеспечивая непрерывный уход без повторной хирургии. Потребительский спрос на данные профилактического здоровья расширяет развертывание за пределы клинических условий, обеспечивая росту рынка интернета медицинских вещей применение в wellness, а также в лечении заболеваний. Производители устройств встраивают граничный ИИ, который фильтрует шум перед передачей, снижая затраты на облачную обработку. Регуляторные пути упрощаются по мере накопления данных о производительности в реальном мире, сокращая циклы одобрения для имплантатов следующего поколения.

Переход к моделям, основанным на результатах, и дистанционному мониторингу пациентов

Контракты, связанные с результатами, вознаграждают поставщиков за измеримые улучшения, а не за объем услуг, ускоряя внедрение подключенных устройств[2]Marie Johnson, "Hospital-at-Home Model Saves Millions," American Hospital Association, aha.org. Виртуальный центр Guthrie Clinic сэкономил 7 млн долл. США на трудовых ресурсах и сократил текучесть медсестер до 13% через дистанционный мониторинг. COVID-19 подтвердил модели больницы на дому, которые теперь получают регулярное возмещение на зрелых рынках. Азиатско-Тихоокеанский регион опережает другие регионы во внедрении инструментов цифрового здравоохранения, с интеграцией поддержки принятия решений ИИ в многих государственных системах. Рынок интернета медицинских вещей выигрывает, поскольку непрерывные потоки данных поддерживают персонализированные пути ухода, одновременно облегчая ограничения мощностей.

Развертывание частных сетей 5G и граничных сетей в больницах

Больницы рассматривают частную сеть 5G как основу для приложений, чувствительных к задержке, таких как дистанционная хирургия. Программа VGR-5G в Швеции стоимостью 35 млн долл. США связывает 500 медицинских учреждений, заменяя устаревшие голосовые системы DECT. Первая дочерняя больница Сучжоуского университета в Китае подключила более 3000 устройств через сеть 5G, сократив время развертывания на 90%. Граничные вычислительные узлы обрабатывают изображения и мониторинг ИИ на месте, снижая потребности в полосе пропускания и повышая устойчивость во время прерываний подключения. Эти сети обеспечивают будущую пропускную способность для взрывного роста объемов данных по мере масштабирования рынка интернета медицинских вещей.

Анализ влияния ограничений

| Ограничение | ( ) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка внутренних навыков IoT в организациях-поставщиках | -2.10% | Глобально, остро на развивающихся рынках | Среднесрочный период (2-4 года) |

| Эскалация страховых взносов от программ-вымогателей, отвлекающих бюджеты IoMT | -2.30% | Северная Америка и ЕС | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нехватка внутренних навыков IoT в организациях-поставщиках

Тридцать процентов предприятий здравоохранения называют нехватку экспертизы в области безопасности данных препятствием для внедрения. Небольшие больницы испытывают трудности с наймом киберграмотных инженеров, увеличивая разрыв между системами с богатыми ресурсами и сельскими учреждениями. Управляемые услуги заполняют некоторые потребности, но создают риски привязки к поставщикам и накладные расходы на подписку. Дефицит талантов выражен в Юго-Восточной Азии, несмотря на высокие инвестиционные намерения. Без надежных внутренних команд сроки развертывания увеличиваются, замедляя проникновение рынка интернета медицинских вещей.

Эскалация страховых взносов от программ-вымогателей, отвлекающих бюджеты IoMT

Инциденты с программами-вымогателями в здравоохранении теперь в среднем составляют одно нарушение в неделю, при этом затраты на инцидент достигают 10,93 млн долл. США. Страховщики требуют многофакторную аутентификацию и сегментацию сети перед андеррайтингом, перенаправляя средства от закупки устройств к контролю безопасности. 61% уровень выплаты выкупа в отрасли подбадривает злоумышленников, заставляя поставщиков приоритизировать кибербезопасность над расширенным подключением. Следовательно, организации сталкиваются с дилеммой курицы и яйца: им нужны инструменты видимости для квалификации на страхование, но требуется страхование для одобрения инвестиций в устройства, сдерживая краткосрочный рост рынка интернета медицинских вещей.

Сегментный анализ

По типу устройств: имплантаты стимулируют всплеск инноваций

Имплантируемые устройства представляют самый быстрорастущий сегмент, прогнозируемый к расширению со среднегодовым темпом роста 19,6% до 2030 года, в то время как носимые устройства сохранили лидерство с 27% долей размера рынка интернета медицинских вещей в 2024 году. Беспроводная передача энергии и субмиллиметровые датчики устраняют замену батарей и поддерживают непрерывное многопараметрическое измерение arxiv.org. Стационарные внутрибольничные системы остаются узлами подключения для оркестрации сети, обеспечивая целостность данных по тысячам конечных точек.

Ультразвуковой флуоресцентный датчик Калифорнийского университета показывает, как глубокотканевая визуализация может направлять терапию рака без внешних проводов. Носимые устройства поглощают эти достижения, сочетая слияние датчиков с граничной аналитикой для выдачи своевременных предупреждений. Появляющиеся умные контактные линзы и биодеградируемые зонды добавляют нишевые возможности, которые диверсифицируют рынок интернета медицинских вещей. Регуляторные одобрения благоприятствуют имплантатам, которые демонстрируют продольную безопасность и преимущества результатов, поощряя устойчивые расходы на НИОКР.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу продукции: кардиологические устройства ускоряют рост

Продукты мониторинга жизненно важных показателей удерживали 32,5% долю в 2024 году, демонстрируя их роль как базовых инструментов в различных условиях ухода. Имплантируемые кардиологические устройства запланированы к росту со среднегодовым темпом роста 17,8%, поддерживаемые нейромодуляцией с замкнутым циклом, которая оптимизирует терапию на основе нейронной обратной связи в реальном времени. Респираторные мониторы приобретают актуальность из-за растущей распространенности ХОБЛ, в то время как наркозные аппараты интегрируют подключенные датчики для повышения интраоперационной безопасности.

Алгоритмы предиктивного обслуживания, применяемые к системам визуализации и вентиляторам, сокращают простои и продлевают срок службы активов. Умные дозаторы таблеток и подключенное реабилитационное оборудование расширяют вовлечение за пределы острого ухода, добавляя повторяющиеся потоки доходов для поставщиков. Вместе эти динамики поднимают рынок интернета медицинских вещей и повышают ценность межустройственной экосистемы.

По конечным пользователям: домашний уход трансформирует предоставление услуг

Больницы сохранили 41% размера рынка интернета медицинских вещей в 2024 году, однако домашний уход прогнозируется к росту со среднегодовым темпом роста 18,9%, поскольку виртуальные палаты становятся мейнстримом. Непрерывный мониторинг дома сокращает повторные госпитализации и освобождает больничные койки для случаев более высокой остроты. Клиники и дома престарелых принимают подключенные рабочие процессы для оптимизации персонала и координации управления хроническими заболеваниями.

Виртуальный центр Guthrie Clinic иллюстрирует экономию затрат и преимущества удержания персонала, отмечая референсную модель для аналогичных развертываний. Прогресс в беспроводных датчиках plug-and-play снижает барьеры установки, позволяя небольшим поставщикам предлагать дистанционный мониторинг клинического уровня. Эти тенденции расширяют рынок интернета медицинских вещей в общественный уход и прокладывают путь для пакетов профилактических услуг.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии подключения: сотовый IoT набирает обороты

Wi-Fi составил 45% выручки в 2024 году, но решения сотового IoT и LPWAN прогнозируются к росту со среднегодовым темпом роста 20,4% до 2030 года, поскольку поставщики расширяют мониторинг за пределы стен учреждений. Частная сеть 5G внутри больниц резервирует выделенную полосу пропускания для критически важных приложений, в то время как LTE-M и NB-IoT поддерживают маломощные устройства по широким географиям.

Bluetooth продолжает связывать носимые устройства со смартфонами, а Zigbee сохраняет актуальность для сред, насыщенных датчиками. Появляющиеся Li-Fi и спутниковые связи обслуживают удаленные или экранированные локации, создавая многопутевые архитектуры, которые повышают надежность. Граничная обработка на радиошлюзе сокращает требования к магистрали, повышая масштабируемость для рынка интернета медицинских вещей.

Географический анализ

Северная Америка заняла 38,7% долю в 2024 году, движимая зрелой инфраструктурой health-IT и регуляторными путями, которые поощряют интероперабельность. Государственно-частные альянсы ускоряют пилотные проекты частной сети 5G и диагностики с поддержкой ИИ. Канада и Мексика добавляют импульс через финансируемые правительством инициативы телемедицины, в то время как растущие премии киберстрахования и дефицит полупроводников сдерживают краткосрочные развертывания устройств. Интеграция унаследованных систем остается капиталоемким препятствием, однако сильные модели возмещения поддерживают продвижение рынка интернета медицинских вещей.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 21,36%. Расходы Китая на медицинскую информатизацию в 2024 году превысили 800 млрд юаней, подчеркивая государственную поддержку[3]Zhang Wei, "China's Digital-Health Investment Exceeds 800 Billion Yuan," Sina Finance, finance.sina.com.cn. Япония и Южная Корея используют передовое производство для доставки датчиков следующего поколения, а развертывание национальной EHR в Индии способствует стандартизации. Нехватка квалифицированного персонала сохраняется, но трансграничное обучение и управляемые облачные услуги уменьшают разрыв. Региональное сотрудничество распространяет лучшие практики, обеспечивая широкое участие в расширяющемся рынке интернета медицинских вещей.

Европа фиксирует устойчивые достижения, поддерживаемые соответствием Регламенту медицинских устройств, который проясняет требования к подключенным устройствам. Германия, Великобритания и Франция лидируют во внедрении через финансируемые программы модернизации, в то время как Италия и Испания используют стимулы ЕС для модернизации инфраструктуры. Строгие законы о конфиденциальности данных повышают затраты на внедрение, но строят доверие пациентов. Kantonsspital Baden в Швейцарии установил более 7000 датчиков с Siemens, доказывая масштабируемость видений умных больниц. Гармонизированные политики позволяют меньшим экономикам пользоваться региональными рамками, поддерживая импульс рынка интернета медицинских вещей по всему континенту.

Конкурентная среда

Рынок интернета медицинских вещей остается умеренно фрагментированным, с установленными производителями устройств и специалистами по кибербезопасности, соревнующимися за лидерство. GE Healthcare, Philips и Medtronic дифференцируются, встраивая подключение в портфолио визуализации, мониторинга и терапии, в то время как новые участники делают акцент на программно-определяемых платформах, которые отделяют интеллект от специализированного оборудования. Поставщики кибербезопасности, такие как Armis и Cynerio, защищают критическую инфраструктуру, обнаруживая неуправляемые устройства; Armis сообщает об идентификации вдвое больше активов, чем клиенты первоначально оценили.

Стратегические поглощения ускоряют создание возможностей. Stryker купил care.ai для интеграции окружающего интеллекта в рабочие процессы ухода, а BD потратил 4,2 млрд долл. США на подразделение интенсивной терапии Edwards Lifesciences для углубления умного мониторинга. Патентные заявки группируются вокруг беспроводной энергии, датчиков ИИ и безопасности с нулевым доверием. Патент Samsung на неинвазивную глюкозу намекает на потенциал конкурентного разрушения.

Ограничения цепочки поставок смещают фокус на граничные вычисления, которые сокращают количество чипов. Поставщики, предлагающие полностековые решения, охватывающие устройство, данные и защиту, получают предпочтение, поскольку больницы ищут модели обслуживания с единой точкой ответственности. Положения киберстрахования продвигают совместные предложения, которые объединяют мониторинг с обнаружением угроз, усиливая партнерства между производителями устройств и фирмами безопасности. Эта динамика формирует экосистему, где сотрудничество часто заменяет конкуренцию с нулевой суммой для разблокировки ценности рынка интернета медицинских вещей.

Лидеры индустрии интернета медицинских вещей

-

GE Healthcare

-

Koninklijke Philips N.V.

-

Medtronic plc

-

Cisco Systems, Inc.

-

IBM Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в отрасли

- Апрель 2025: GE HealthCare показал выручку в 4,8 млрд долл. США в первом квартале 2025 года, ссылаясь на спрос на МРТ с поддержкой ИИ и запуск инъекции Flyrcado.

- Февраль 2025: GE HealthCare представил партнерство на 200 млн фунтов стерлингов с Nuffield Health для развертывания диагностического оборудования по всей Великобритании.

- Декабрь 2024: Lauxera Capital Partners приобрел Galen Data для укрепления безопасного облачного подключения медицинских устройств.

- Октябрь 2024: Siemens и Kantonsspital Baden начали установку 7000 датчиков IoT в швейцарских медицинских учреждениях.

Глобальный охват отчета о рынке интернета медицинских вещей

Интернет медицинских вещей (IoMT), подмножество технологий интернета вещей (IoT), состоит из взаимосвязанных медицинских устройств и приложений информационных технологий здравоохранения. Устройства IoMT передают данные по безопасной сети для соединения врачей, пациентов и медицинских устройств, таких как диагностическое оборудование, больничное оборудование и носимые технологии.

IoMT, также известный как healthcare IoT, использует автоматизацию, датчики и интеллект на основе машин, аналогично общим устройствам IoT, для снижения зависимости от вмешательства человека во время рутинных процедур здравоохранения и операций рутинного мониторинга. IoMT сокращает потребность в ненужных визитах к врачу и госпитализациях, предоставляя пациентам и поставщикам лучший доступ к информации о здоровье пациента.

Рынок интернета медицинских вещей (IoMT) сегментирован по устройствам (носимые устройства, стационарные устройства, имплантируемые устройства), продуктам (устройства мониторинга жизненно важных показателей, имплантируемые кардиологические устройства, респираторные устройства, системы визуализации), конечным пользователям (больницы, клиники) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка, Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (млн долл. США) для всех вышеупомянутых сегментов.

| Носимые устройства |

| Стационарные/внутрибольничные устройства |

| Имплантируемые устройства |

| Другие типы устройств |

| Устройства мониторинга жизненно важных показателей |

| Имплантируемые кардиологические устройства |

| Респираторные устройства |

| Наркозные аппараты |

| Системы визуализации |

| Вентиляторы |

| Другие продукты |

| Больницы |

| Клиники |

| Дома престарелых |

| Центры долгосрочного ухода |

| Домашний уход |

| Zigbee |

| Bluetooth |

| Wi-Fi |

| Сотовый IoT/LPWAN |

| Другие технологии |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Кения | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По типу устройств | Носимые устройства | ||

| Стационарные/внутрибольничные устройства | |||

| Имплантируемые устройства | |||

| Другие типы устройств | |||

| По типу продукции | Устройства мониторинга жизненно важных показателей | ||

| Имплантируемые кардиологические устройства | |||

| Респираторные устройства | |||

| Наркозные аппараты | |||

| Системы визуализации | |||

| Вентиляторы | |||

| Другие продукты | |||

| По конечным пользователям | Больницы | ||

| Клиники | |||

| Дома престарелых | |||

| Центры долгосрочного ухода | |||

| Домашний уход | |||

| По технологии подключения | Zigbee | ||

| Bluetooth | |||

| Wi-Fi | |||

| Сотовый IoT/LPWAN | |||

| Другие технологии | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Кения | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка интернета медицинских вещей?

Рынок достиг 56,07 млрд долл. США в 2025 году и прогнозируется к росту до 125,49 млрд долл. США к 2030 году, отражая среднегодовой темп роста 17,48%.

Какой тип устройств доминирует на рынке интернета медицинских вещей?

Носимые устройства лидируют с 27% долей в 2024 году, в то время как имплантаты показывают самый быстрый рост со среднегодовым темпом роста 19,6%.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Финансируемые правительством развертывания 5G, национальные программы цифрового здравоохранения и растущие расходы на здравоохранение стимулируют региональный рост со среднегодовым темпом роста 21,36%.

Как частные сети 5G влияют на развертывания IoMT в больницах?

Частная сеть 5G обеспечивает подключения с ультранизкой задержкой для приложений, таких как дистанционная хирургия и граничная обработка ИИ, сокращая время и стоимость развертывания.

Каковы основные ограничения для внедрения IoMT?

Нехватка навыков в IT-командах поставщиков и растущие страховые премии от программ-вымогателей отвлекают расходы от развертывания новых устройств на кибербезопасность.

Какие компании делают заметные стратегические ходы в пространстве IoMT?

Недавние события включают приобретение Stryker компании care.ai для рабочих процессов виртуального ухода и покупку BD подразделения интенсивной терапии Edwards Lifesciences за 4,2 млрд долл. США.

Последнее обновление страницы: