Размер и доля рынка профессиональных услуг IoT

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 154.58 Миллиардов долларов США |

| Размер Рынка (2030) | 214.08 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.81% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка профессиональных услуг IoT от Mordor Intelligence

Рынок профессиональных услуг IoT принес 144,84 млрд долл. США в 2025 году, и прогнозируется его рост до 201,31 млрд долл. США к 2030 году при темпе роста 6,81% CAGR. Расширяющиеся экосистемы подключенных устройств, развертывание 5G и инвестиции в периферийные вычисления переводят предприятия от экспериментов к полномасштабным внедрениям, требующим специализированного консалтинга, системной интеграции и экспертизы управляемых услуг. Ценообразование на основе результатов, отраслевые решения и нормативные требования Industry 4.0 меняют способы упаковки и предоставления ценности поставщиками. Спрос наиболее силен там, где объемы устройств и бизнес-модели на основе данных сходятся, однако растущие киберриски и нехватка талантов сдерживают краткосрочные ожидания роста. В целом рынок профессиональных услуг IoT переходит от фрагментированной проектной работы к регулярным платформенным взаимодействиям, которые связывают производительность технологий с бизнес-результатами.

Ключевые выводы отчета

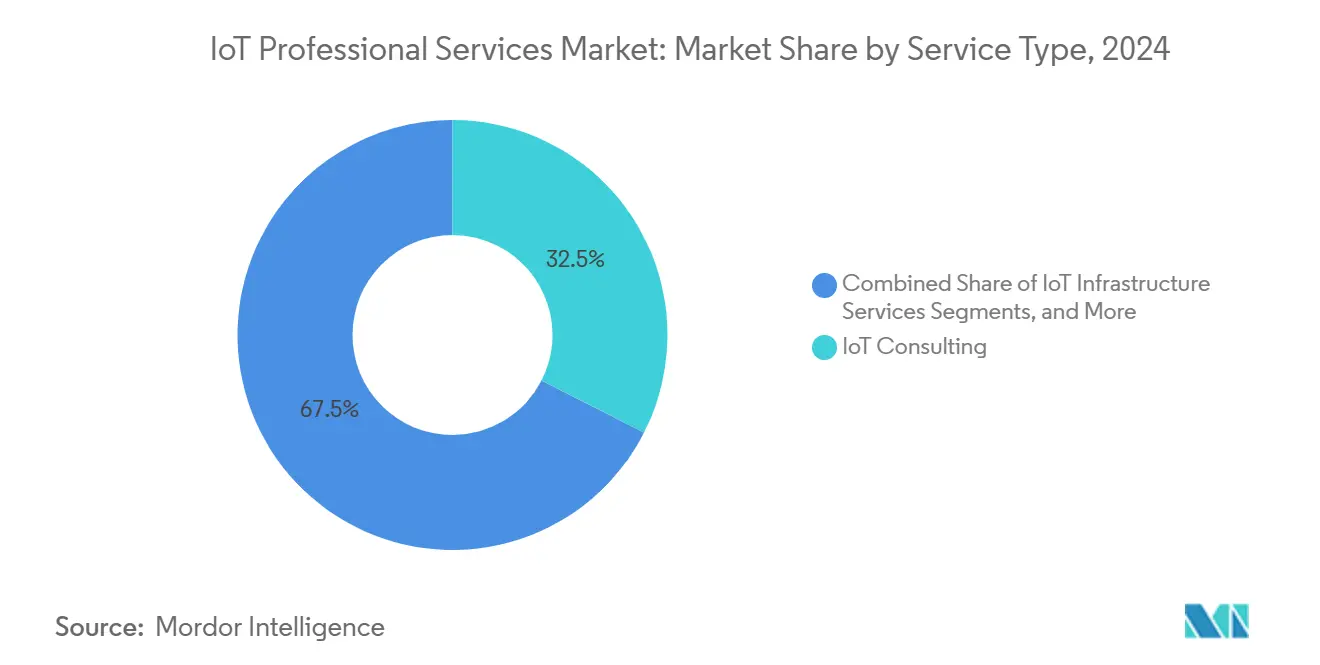

- По типу услуг консалтинг IoT лидировал с долей 32,5% рынка профессиональных услуг IoT в 2024 году, в то время как системное проектирование и интеграция расширяется с темпом роста 7,2% CAGR до 2030 года.

- По размеру организации крупные предприятия составляли 63,7% спроса в 2024 году; малые и средние предприятия показывают самый высокий прогнозируемый CAGR в 7,5% до 2030 года.

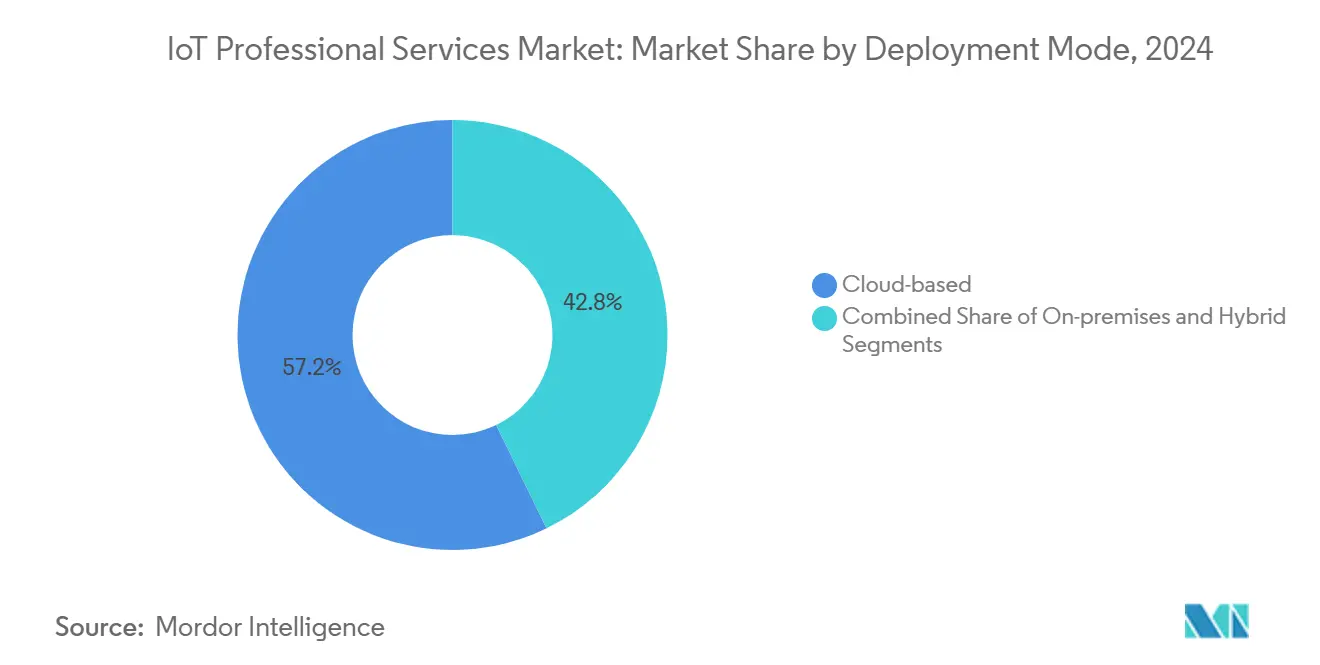

- По модели развертывания облачное предоставление удерживало долю 57,2% размера рынка профессиональных услуг IoT в 2024 году и растет с темпом роста 8,3% CAGR.

- По отрасли конечного пользователя производство захватило долю выручки 26% в 2024 году, тогда как здравоохранение планируется к росту с темпом роста 7,7% CAGR до 2030 года.

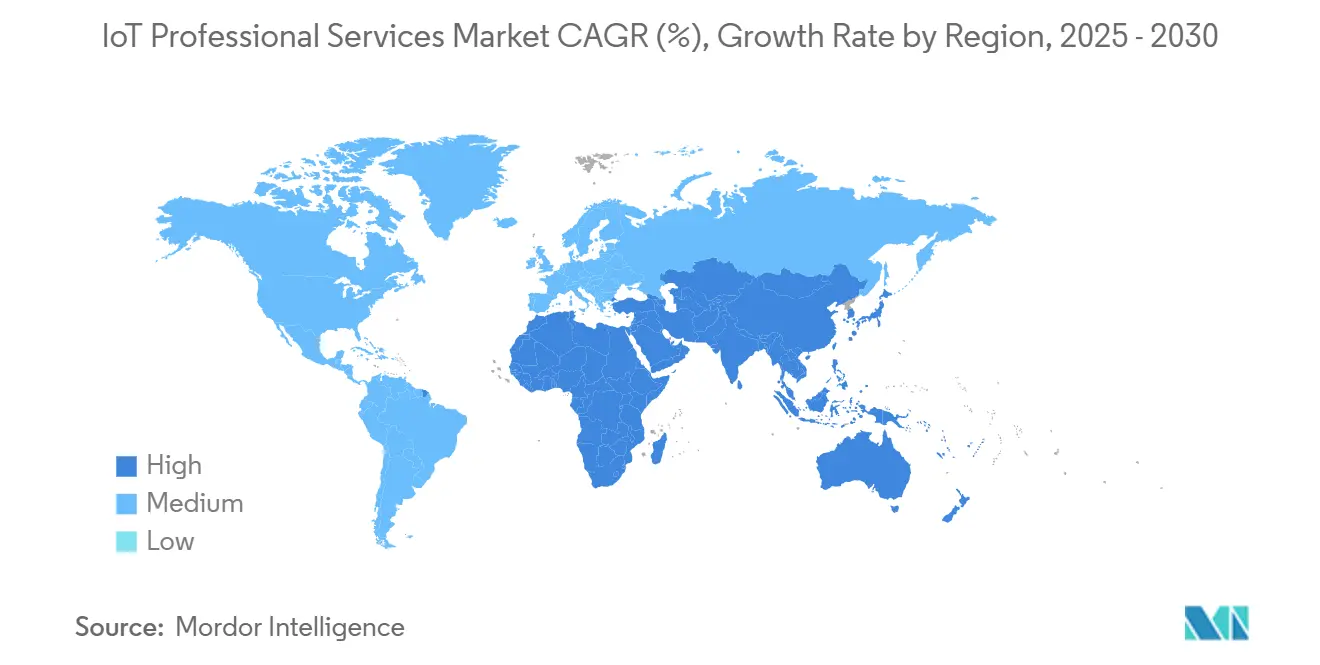

- По географии Северная Америка сохранила долю 37,5% в 2024 году, но Азиатско-Тихоокеанский регион находится на пути к темпу роста 8,1% CAGR до 2030 года.

Тенденции и аналитика глобального рынка профессиональных услуг IoT

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Распространение подключенных устройств и снижение стоимости датчиков | +1.8% | Глобальный, с лидерством Азиатско-Тихоокеанского региона в принятии | Среднесрочный (2-4 года) |

| Дорожные карты цифровой трансформации предприятий | +1.5% | Северная Америка и ЕС первичные, Азиатско-Тихоокеанский регион развивающийся | Долгосрочный (≥ 4 лет) |

| Развертывание 5G и периферийных вычислений | +1.2% | Северная Америка, Китай, Южная Корея раннее развертывание | Среднесрочный (2-4 года) |

| Регулятивное стимулирование Industry 4.0 и умной инфраструктуры | +0.9% | ЕС, Япония, Сингапур политико-ориентированные | Долгосрочный (≥ 4 лет) |

| Модели ценообразования на основе результатов для услуг IoT | +0.6% | Глобальный, с фокусом на предприятия | Краткосрочный (≤ 2 лет) |

| Платформы AIOps на основе ИИ, создающие потребность в интеграции | +0.8% | Северная Америка, Китай, развитые экономики | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Распространение подключенных устройств и снижение стоимости датчиков

Глобальные объемы подключенных устройств выросли до 18,8 миллиарда единиц, растягивая возможности предприятий по управлению разнообразным оборудованием, программным обеспечением и протоколами связи. Более низкие цены на датчики делают масштабные развертывания финансово жизнеспособными, однако разнородность устройств увеличивает сложность управления жизненным циклом. Партнеры профессиональных услуг поэтому призваны проектировать фреймворки обеспечения, конфигурации и мониторинга, которые приспосабливают парки мультивендорного оборудования. Легкий M2M, автоматическое подключение без вмешательства и аутентификация защищенных элементов набирают популярность как лучшие практики. Инвестиции в периферийные вычисления, прогнозируемые на общую сумму 378 млрд долл. США к 2028 году, дополнительно усиливают спрос на интеграционные услуги, которые балансируют локальную обработку с облачной аналитикой.

Дорожные карты цифровой трансформации предприятий

Советы директоров все чаще рассматривают данные IoT как стратегический актив, включая проекты подключенных устройств в более широкие программы цифрового ядра. IBM сообщила о 4,96 млрд долл. США выручки от консалтинга, связанного с проектами цифровой трансформации, подчеркивая переход от изолированных пилотных проектов к общекорпоративной модернизации.[1]International Business Machines Corporation, "2024 Annual Report," ibm.comПоставщики услуг теперь оцениваются по их способности связывать операционные KPI с архитектурами датчиков и аналитическими конвейерами, которые обеспечивают измеримый ROI. Ценообразование на основе результатов набирает популярность, поскольку покупатели требуют гарантий по времени безотказной работы, экономии затрат или росту выручки. По мере созревания цифровых ядер растет спрос на управляемые сервисы, которые непрерывно оптимизируют производительность устройств, сети и приложений.

Развертывание 5G и периферийных вычислений

Сверхнадежная связь с низкой задержкой, обеспечиваемая 5G, позволяет критически важную по времени автоматизацию, которая была невыполнимой в устаревших сетях. Тематические исследования GSMA приводят прирост производительности на 15-20% в настройках умных заводов, когда 5G и периферийная аналитика объединены.[2]GSMA, "Digital Nations Report 2024," gsma.com Для разблокирования этих преимуществ предприятиям нужны партнеры, разбирающиеся в сетевой нарезке, развертывании частных ядер и инструментарии периферийной оркестровки. Интеграторы упаковывают референсные архитектуры, которые объединяют радиодоступ, узлы MEC и платформы IoT в готовые стеки. Результатом является значительный адресуемый рынок для планирования, стратегии спектра, инжиниринга площадки и услуг оптимизации на основе KPI.

Регулятивное стимулирование Industry 4.0 и умной инфраструктуры

Политические инициативы, такие как Industry4WRD Малайзии, которая нацелена на 30% прирост производительности в производстве, создают структурированный спрос на консалтинг IoT, ориентированный на соответствие требованиям.[3]Ministry of International Trade and Industry, "Industry4WRD Policy Blueprint," miti.gov.my В ЕС предстоящие правила кибербезопасности обязывают производителей встраивать безопасность по дизайну, вызывая всплеск сертификационных и аудиторских проектов. Многоуровневая система маркировки кибербезопасности Сингапура оказывает аналогичное давление в Юго-Восточной Азии. Поставщики, способные сочетать техническую глубину с регулятивной грамотностью, получают премиальные сборы за оценки пробелов, дорожные карты восстановления и поддержку сертификации.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Конфиденциальность данных и проблемы кибербезопасности | -1.4% | Глобальный, с фокусом на соответствие GDPR в ЕС | Краткосрочный (≤ 2 лет) |

| Интероперабельность и фрагментация стандартов | -1.1% | Глобальный, особенно затрагивающий принятие МСП | Среднесрочный (2-4 года) |

| Нехватка квалифицированных талантов IoT | -0.9% | Северная Америма, ЕС, развитые рынки | Долгосрочный (≥ 4 лет) |

| Контроль углеродного следа гипермасштабных облачных рабочих нагрузок | -0.3% | ЕС, мандаты по устойчивости Северной Америки | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Конфиденциальность данных и проблемы кибербезопасности

Ordr обнаружила, что 82% сред IoT здравоохранения содержат по крайней мере одну серьезную уязвимость, разжигая тревогу на уровне совета директоров по поводу программ-вымогателей, рисков безопасности и регулятивных штрафов. Предприятиям поэтому требуются многоуровневые защиты, начиная от чипов безопасной загрузки до зашифрованных конвейеров данных и микросегментированных сетей. Необходимые навыки охватывают встроенную безопасность, протоколы OT и облачный IAM, однако большинство IT-команд остаются недоукомплектованными. Поставщики услуг, инвестирующие в SOC-как-услугу, тестирование красной команды и референсные архитектуры нулевого доверия, лучше всего расположены для преобразования страхов безопасности в многолетние договоры на обслуживание.

Интероперабельность и фрагментация стандартов

Конкурирующие протоколы, такие как MQTT, OPC UA, LoRaWAN и 3GPP LPWA, осложняют межвендорное сотрудничество, особенно для МСП, которые не имеют внутренних архитекторов. Интеграционные проекты часто застопориваются, пока команды согласовывают модели данных, настройки качества обслуживания и API управления. Ускорители промежуточного программного обеспечения, шлюзы API и предсертифицированные библиотеки устройств появляются для преодоления пробелов, но экспертиза профессиональных услуг остается важной для отображения разрозненных систем в связные цифровые потоки. Фрагментация поэтому замедляет принятие, но также создает регулярную выручку для интеграторов, способных предоставлять агностические по отношению к вендорам планы и референсные комплекты.

Анализ сегментов

По типу услуг: Консалтинг лидирует в росте интеграции

Консалтинг IoT сохранил долю выручки 32,5% в 2024 году, отражая устойчивый спрос на вендор-нейтральную стратегию, моделирование ROI и валидацию бизнес-кейсов. Системное проектирование и интеграция, однако, расширяется с темпом роста 7,2% CAGR, поскольку предприятия преобразуют дорожные карты в производственные развертывания, включающие сложную оркестровку промежуточного ПО, озера данных и аналитики. Поставщики дифференцируются через отраслевые ускорители, референсные архитектуры и договоры на основе результатов, которые связывают сборы с временем безотказной работы производственного цеха или приростом энергоэффективности. Размер рынка профессиональных услуг IoT для проектирования и интеграции прогнозируется к значительному расширению по мере перехода проектов 5G и периферийных вычислений от пилотного к масштабному.

Импульс также набирают управляемые сервисы, которые объединяют мониторинг устройств, предсказательное обслуживание и оркестровку удаленных обновлений. Поставщики связывают подписки на платформы с операционными центрами, поддерживаемыми SLA, для обеспечения аннуитетной выручки и углубления привязки клиентов. По мере роста сложности интеграции инвестиции в инструменты CI/CD для прошивки, моделирование цифровых двойников и автоматизацию тестирования на основе ИИ становятся базовыми требованиями для сохранения конкурентоспособности на рынке профессиональных услуг IoT.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По размеру организации: Ускорение МСП движет расширением рынка

Крупные предприятия сгенерировали 63,7% трат 2024 года благодаря диверсифицированным портфолио, глобальным цепочкам поставок и значительным бюджетам модернизации. Однако МСП являются самой быстрорастущей покупательской группой с темпом роста 7,5% CAGR, обеспечиваемой облачными платформами оплаты по мере использования, которые сокращают капитальные затраты и сжимают временные рамки развертывания. Для МСП сервисные партнеры должны предлагать упакованные стартовые комплекты, модульное ценообразование и финансовые мосты, которые выравнивают затраты с краткосрочными денежными потоками. Поставщики, которые адаптируют шаблоны управления, базовые показатели безопасности и дашборды ROI к командам с ограниченными ресурсами, получают решающее преимущество в этом растущем субсегменте рынка профессиональных услуг IoT.

В более крупных счетах масштаб объема дает многобашенные проекты, охватывающие консалтинг, интеграцию и управляемые операции. Проекты часто включают поэтапные глобальные развертывания, координируемые через гибридные центры доставки. В отличие от этого, сделки МСП подчеркивают быстрое время достижения ценности, предсконфигурированные интеграции с ERP и CRM, а также вертикальные шаблоны, такие как мониторинг холодовой цепи или подсчет энергопотребления. Эта бифуркация заставляет поставщиков выполнять двойные движения выхода на рынок, сохраняя глубину для клиентов Fortune 500, одновременно индустриализируя доставку для высокоскоростных возможностей МСП через рынок профессиональных услуг IoT.

По модели развертывания: Доминирование облака ускоряется

Облачная доставка захватила долю выручки 57,2% в 2024 году и расширяется с темпом роста 8,3% CAGR. Покупатели ценят эластичное масштабирование, встроенные AI-услуги и биллинг потребления, который выравнивает траты с объемом данных. Референсные архитектуры от периферии к облаку доминируют в требованиях RFP, с оркестровкой на основе Kubernetes, связывающей локальные шлюзы с гипермасштабными AI-движками. Размер рынка профессиональных услуг IoT для облачных реализаций прогнозируется превысить локальные проекты более чем в 2:1 в течение периода прогноза.

Локальные развертывания сохраняются в регулируемых доменах, таких как оборона, коммунальные услуги и фармацевтика, где резидентность данных и детерминистическая задержка остаются неподлежащими обсуждению. Гибридные модели поэтому набирают обороты, смешивая локальную обработку для критических рабочих нагрузок с облачной аналитикой для нечувствительных инсайтов. Сервисные партнеры должны освоить портабельность контейнеров, применение мультиоблачной политики и дисциплины FinOps для оптимизации общей стоимости владения через смешанные среды на рынке профессиональных услуг IoT.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: Здравоохранение нарушает лидерство производства

Производство командовало 26% выручки 2024 года, используя IoT для предсказательного обслуживания, обеспечения качества и отслеживания активов в реальном времени. Развертывания умных заводов теперь сильно опираются на периферийный AI для обнаружения дефектов и оптимизации энергопотребления, подпитывая непрерывный спрос на интеграцию производственного цеха и навыки конвергенции OT-IT. Тем не менее, здравоохранение является самой быстрорастущей вертикалью с темпом роста 7,7% CAGR, стимулируемое удаленным мониторингом пациентов, умными инфузионными насосами и услугами локализации активов. По мере модернизации больницами устаревшей инфраструктуры и стремления к ценностно-ориентированной помощи траты на безопасную связность, управление данными и аналитику взлетают в рамках рынка профессиональных услуг IoT.

Розничная торговля, энергетика и логистика также представляют значительные конвейеры, каждая требующая вертикализированных планов, которые адресуют нормативные нюансы, интеграцию наследия и измерение результатов. Например, коммунальные предприятия приоритизируют интеграцию критически важной для безопасности SCADA, в то время как ритейлеры фокусируются на беспрепятственной оплате и мониторинге холодовой цепи цепи поставок. Поставщики услуг, которые предлагают модульные, готовые к соответствию ускорители, могут реплицировать победы по отраслям и укреплять долю кошелька в более широком рынке профессиональных услуг IoT.

Анализ по географии

Северная Америка сохранила 37,5% выручки 2024 года, поддерживаемая продвинутым покрытием 5G, устойчивым венчурным финансированием и федеральными инициативами, такими как национальная стратегия IoT NIST. Предприятия в Соединенных Штатах приоритизируют безопасность нулевого доверия и аналитику на основе AI, движущую сложные многобашенные проекты, которые благоприятствуют поставщикам с комплексными портфолио. Канада выигрывает от тенденций нирширинга и модернизации промышленного IoT, в то время как Мексика использует трансграничные производственные коридоры, которые полагаются на видимость цепи поставок в реальном времени.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с темпом роста 8,1% CAGR. Китай выделяет значительные бюджеты умных городов и продвигает платформы промышленного Интернета для цифровизации производства. Программа Society 5.0 Японии и инициативы Smart Nation Сингапура усиливают региональный спрос на готовые к соответствию, масштабируемые решения. Политика полупроводников и AI Индии дополнительно расширяет адресуемую базу. Поставщики должны балансировать затратно-конкурентную доставку с глубоким культурным выравниванием и поддержкой местного языка для капитализации этого импульса на рынке профессиональных услуг IoT.

Европа поддерживает стабильный рост, подкрепленный GDPR, Актом кибербезопасности ЕС и национальными фреймворками Industry 4.0, которые создают управляемый спрос на консалтинг и поддержку сертификации. Германия, Франция и Великобритания инвестируют активно в программы цифровых двойников, в то время как восточноевропейские экономики используют фонды ЕС для модернизации инфраструктуры. Ближний Восток и Африка остаются зарождающимися, но показывают перспективы, поскольку государства Персидского залива ускоряют портфолио умных городов Vision 2030, которые требуют готового профессионального сервисного взаимодействия.

Конкурентный ландшафт

Рынок профессиональных услуг IoT остается умеренно фрагментированным. Accenture сгенерировала 64,9 млрд долл. США выручки в FY 2024 и использует глобальную сеть инновационных хабов для захвата крупных сделок трансформации. IBM объединяет консалтинг, Red Hat OpenShift и пакеты управления активами Maximo для предоставления комплексных предложений, которые резонируют в промышленных секторах. Приобретения Cognizant в 2024 году Thirdera и Belcan углубляют навыки периферийного AI и цифрового инжиниринга, которые лежат в основе побед в автомобильной, аэрокосмической и здравоохранении.

Специализированные фирмы, такие как Bosch.IO и Virtusa, конкурируют через вертикальный фокус и гибкую доставку, часто партнерствуя с гипермасштабаторами для совместных продаж пакетов решений. Владельцы платформ, включая Siemens, ускоряют протягивание услуг через приобретения, такие как Brightly Software, добавляя возможности CMMS, которые завершают стеки цифровых двойников. Телекоммуникационные операторы, возглавляемые AT&T и Vodafone, используют предложения частного 5G для обеспечения интеграции и сборов управляемых услуг, привязанных к развертываниям кампус-сетей.

Новые тренды включают автоматизацию на основе AI в предоставлении услуг, расширение договоров на основе результатов и инвестиции в учебные академии для закрытия критических пробелов талантов. Поставщики, которые встраивают генеративный AI для генерации кода, автоматизации тест-кейсов и предсказания аномалий, сокращают циклы развертывания и повышают маржи. Между тем, регулярные управляемые услуги, привязанные к SLA по времени безотказной работы, снижению энергопотребления или пропускной способности производства, обеспечивают многолетние потоки выручки, побуждая действующих лиц поворачиваться от моделей времени и материалов к связанным с ценностью моделям взаимодействия на рынке профессиональных услуг IoT.

Лидеры отрасли профессиональных услуг IoT

-

Accenture PLC

-

IBM Corporation

-

Tata Consultancy Services

-

Cognizant

-

Capgemini SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Qualcomm приобрела Edge Impulse для усиления возможностей периферийного AI для подключенных устройств.

- Февраль 2025: Cognizant опубликовала выручку Q4 2024 в размере 5,1 млрд долл. США, ссылаясь на рост от платформ на основе AI и недавних приобретений, которые расширяют предложения IoT.

- Ноябрь 2024: FPT Software была названа Disruptor в отчете HFS Horizons IoT Provider после завершения 500+ проектов и обучения 3000 инженеров.

- Октябрь 2024: Microsoft сообщила о квартальной выручке в размере 65,6 млрд долл. США, при этом услуги Azure выросли на 33% год к году, подчеркивая спрос на облачные рабочие нагрузки IoT.

Сфера действия глобального отчета о рынке профессиональных услуг IoT

Профессиональные услуги IoT включают широкий спектр профессиональных услуг и ресурсов, таких как настроенная разработка и внедрение, консалтинг, обучение и техническая поддержка пользователям для развертывания решений IoT и максимизации возврата инвестиций. Рынок для исследования определяет выручку, полученную от продаж профессиональных услуг IoT по всему миру.

Рынок профессиональных услуг IoT сегментирован по типу услуг (консалтинг IoT, инфраструктура IoT, системное проектирование и интеграция, поддержка и обслуживание, образование и обучение), размеру организации (малые и средние предприятия (МСП), крупные предприятия), отрасли конечного пользователя (производство, розничная торговля, здравоохранение, энергетика и коммунальные услуги, транспорт и логистика) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы предоставляются в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Консалтинг IoT |

| Услуги инфраструктуры IoT |

| Системное проектирование и интеграция |

| Прочие |

| Малые и средние предприятия (МСП) |

| Крупные предприятия |

| Облачная |

| Локальная |

| Гибридная |

| Производство |

| Розничная торговля |

| Здравоохранение |

| Энергетика и коммунальные услуги |

| Транспорт и логистика |

| Прочие отрасли |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | GCC |

| Турция | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу услуг | Консалтинг IoT | ||

| Услуги инфраструктуры IoT | |||

| Системное проектирование и интеграция | |||

| Прочие | |||

| По размеру организации | Малые и средние предприятия (МСП) | ||

| Крупные предприятия | |||

| По модели развертывания | Облачная | ||

| Локальная | |||

| Гибридная | |||

| По отрасли конечного пользователя | Производство | ||

| Розничная торговля | |||

| Здравоохранение | |||

| Энергетика и коммунальные услуги | |||

| Транспорт и логистика | |||

| Прочие отрасли | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | GCC | |

| Турция | |||

| Израиль | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка профессиональных услуг IoT?

Рынок сгенерировал 144,84 млрд долл. США в 2025 году и прогнозируется к достижению 201,31 млрд долл. США к 2030 году.

Какой тип услуг лидирует на рынке профессиональных услуг IoT?

Консалтинг IoT занимает лидирующую позицию с долей 32,5%, хотя системное проектирование и интеграция растет быстрее всего с темпом роста 7,2% CAGR.

Насколько быстро растет облачное развертывание в рамках рынка профессиональных услуг IoT?

Облачная доставка продвигается с темпом роста 8,3% CAGR, самым быстрым среди модели развертывания.

Какой регион предлагает наибольшую возможность роста?

Азиатско-Тихоокеанский регион показывает самый сильный потенциал роста с темпом роста 8,1% CAGR, движимый модернизацией производства и государственными цифровыми программами.

Каково основное ограничение, стоящее перед принятием профессиональных услуг IoT?

Проблемы кибербезопасности и конфиденциальности данных остаются ведущим барьером, снижающим общую траекторию роста на оценочные 1,4 процентных пункта.

Последнее обновление страницы: