Размер и доля рынка интегрированных морских систем автоматизации

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.45 Миллиардов долларов США |

| Размер Рынка (2030) | 11.44 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.97% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка интегрированных морских систем автоматизации от Mordor Intelligence

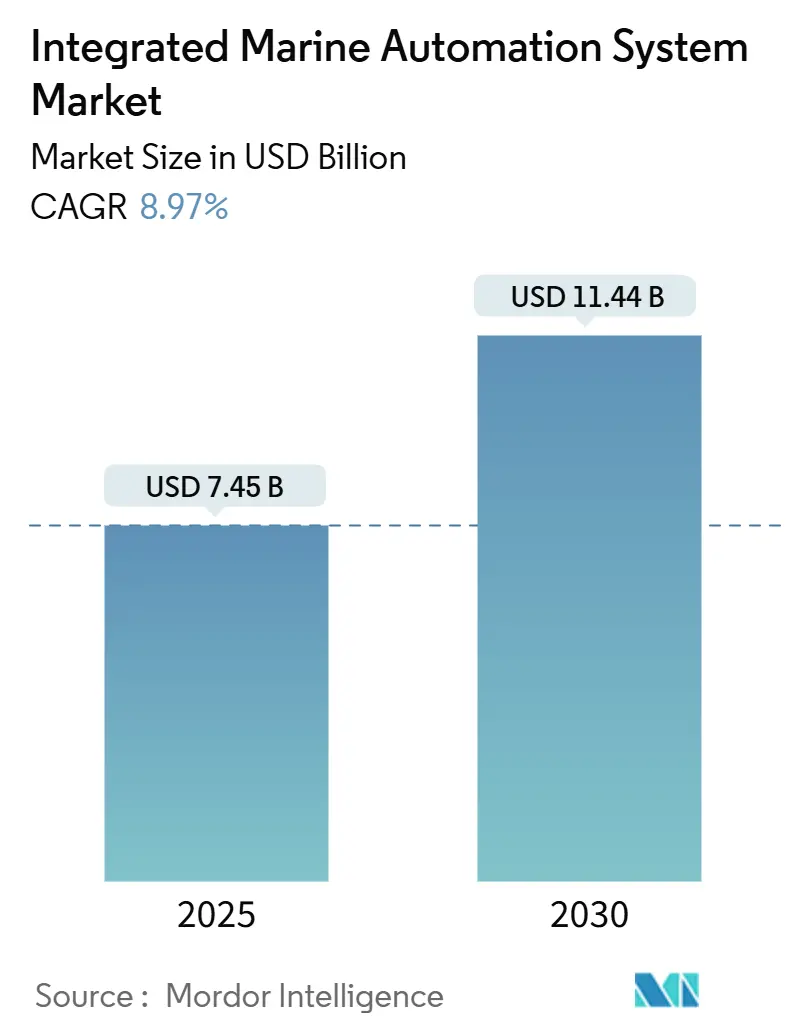

Ожидается, что размер рынка интегрированных морских систем автоматизации составит 7,45 млрд долл. США в 2025 году и достигнет 11,44 млрд долл. США к 2030 году, регистрируя CAGR 8,97%. Растущий спрос на оптимизацию судов в реальном времени, прогнозное обслуживание и автономные операции ускоряет внедрение в коммерческих и оборонных флотах. Регулятивное давление Международной морской организации (ИМО) по сокращению углеродоемкости создает убедительную экономику для цифровых платформ. Аппаратное обеспечение по-прежнему генерирует основную долю доходов, однако программно-ориентированные аналитические решения быстро масштабируются, поскольку операторы стремятся к экономии топлива, снижению затрат на экипаж и усилению кибербезопасности. По регионам Европа сохраняет лидерство благодаря активности морской ветроэнергетики и строгим экологическим директивам, в то время как Азиатско-Тихоокеанский регион набирает обороты на основе судостроительных мощностей и расширения морской торговли.

Ключевые выводы отчета

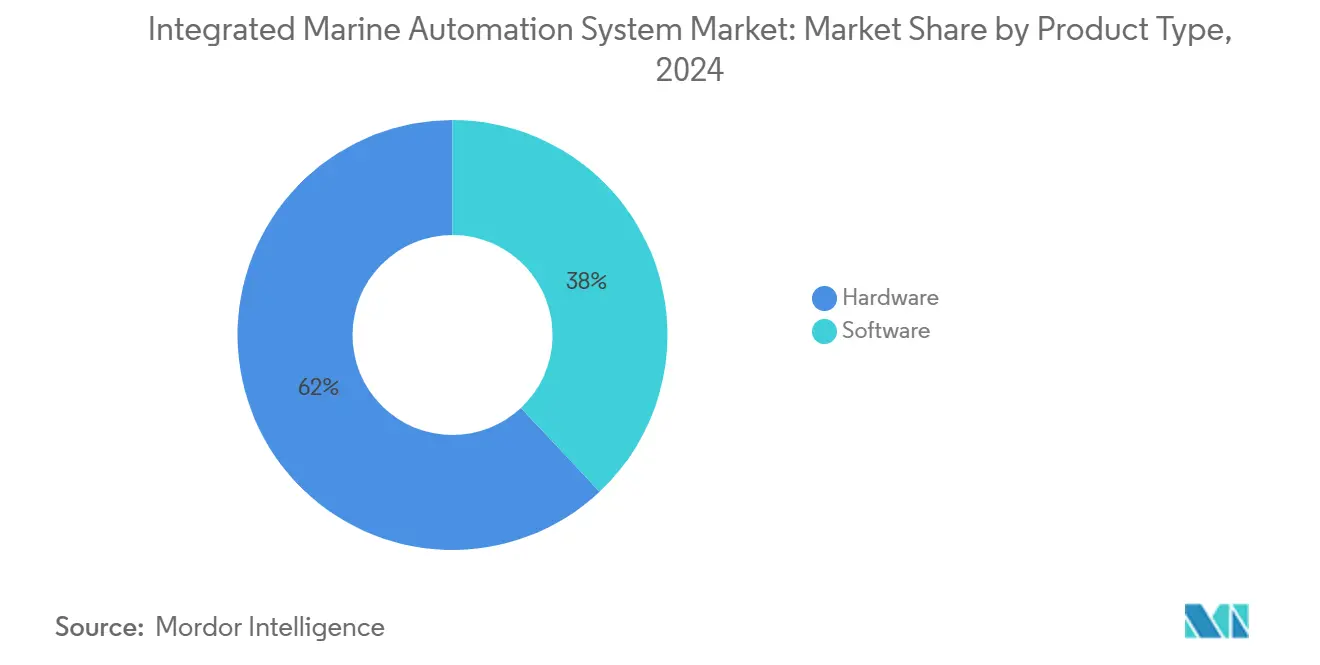

- По типу продукта аппаратное обеспечение занимало 62% доли рынка интегрированных морских систем автоматизации в 2024 году, тогда как программное обеспечение развивается с CAGR 9,2% до 2030 года.

- По решениям платформы управления судном занимали 37,2% доли размера рынка интегрированных морских систем автоматизации в 2024 году, в то время как аналитические инструменты и инструменты прогнозного обслуживания будут расти быстрее всего с CAGR 9,7% до 2030 года.

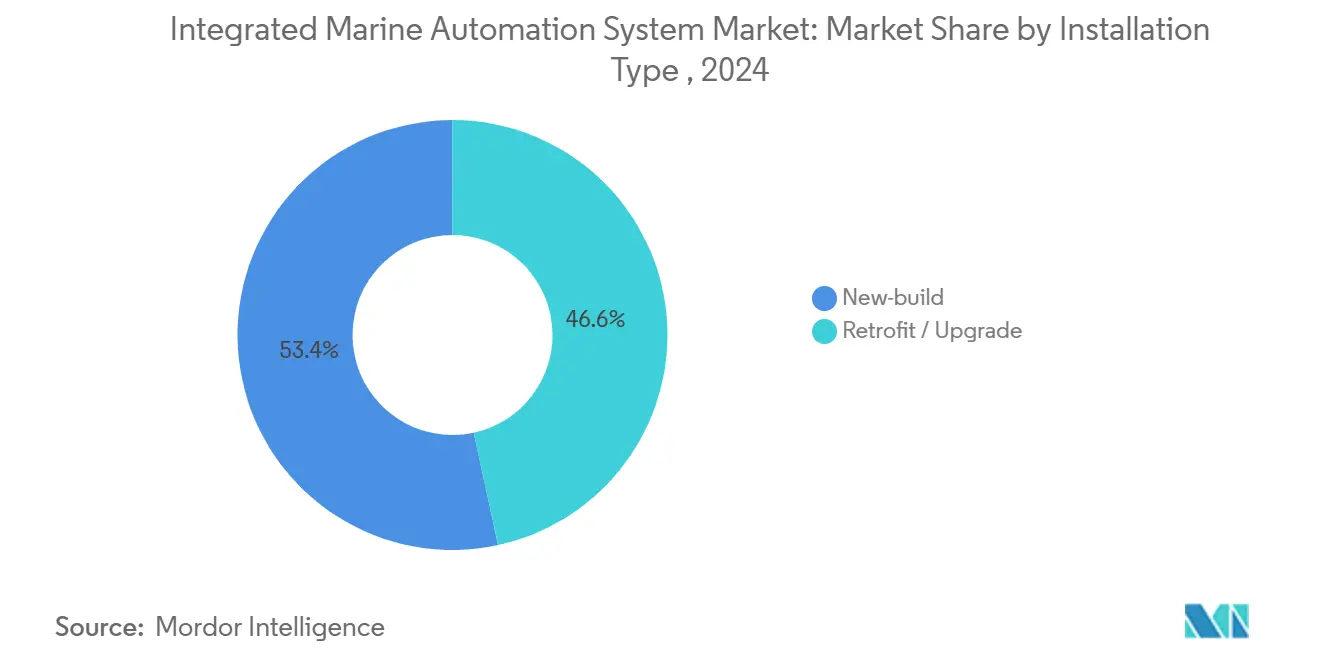

- По типу установки новое строительство занимало 53,4% доли рынка интегрированных морских систем автоматизации в 2024 году, тогда как модернизация развивается с CAGR 10,5% до 2030 года

- По конечным пользователям коммерческое судоходство составляло 65,4% размера рынка интегрированных морских систем автоматизации в 2024 году, тогда как оборонные применения зафиксируют CAGR 9,3% до 2030 года.

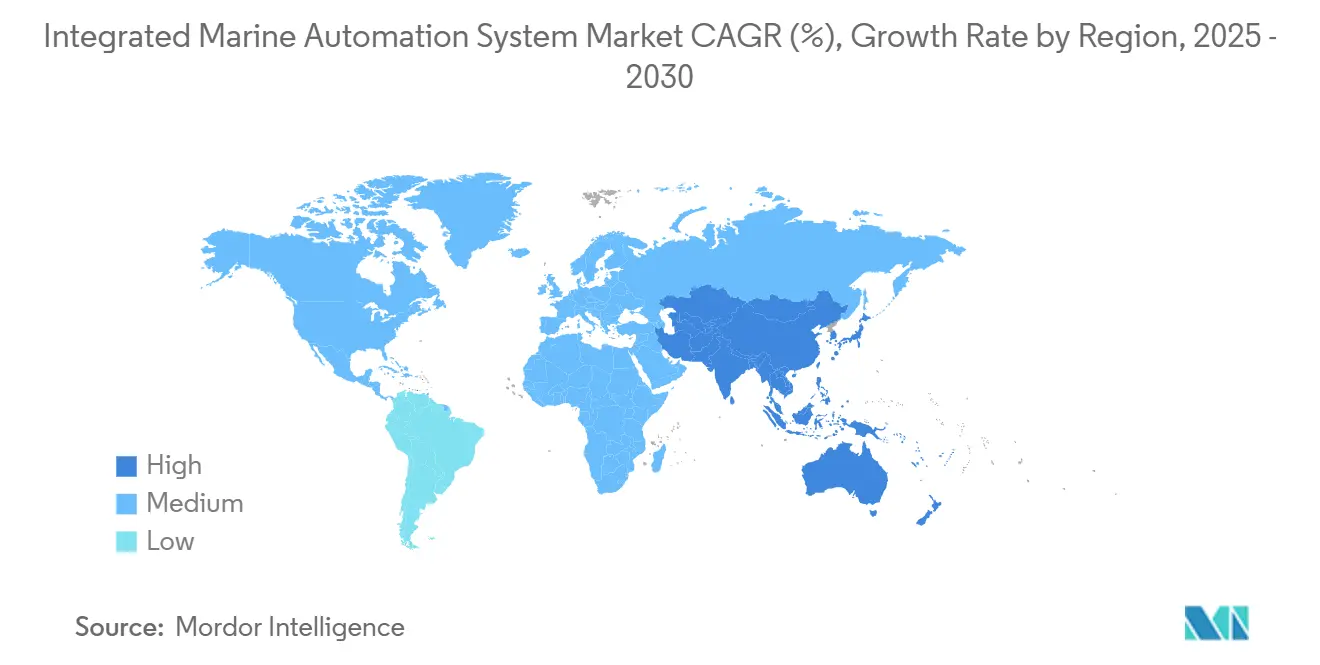

- По географии Европа лидировала с долей доходов 31,7% в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион зафиксирует самый высокий региональный CAGR на уровне 10,2% до 2030 года.

Глобальные тенденции и инсайты рынка интегрированных морских систем автоматизации

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокий рост индустрии морского туризма | +1.2% | Глобально, наиболее сильно в Азиатско-Тихоокеанском регионе и Средиземноморье | Средний срок (2-4 года) |

| Объемный рост морской торговли | +1.8% | Глобально, наиболее сильно в азиатско-тихоокеанских коридорах | Долгий срок (≥ 4 лет) |

| Регулирование энергоэффективности ИМО, стимулирующее цифровую автоматизацию | +2.1% | Глобально, раннее внедрение в Европе и Северной Америке | Короткий срок (≤ 2 лет) |

| Оптимизация затрат на экипаж на фоне нехватки моряков | +1.5% | Глобально, острая проблема в развитых морских государствах | Средний срок (2-4 года) |

| Дистанционно управляемые и автономные суда для обслуживания морской ветроэнергетики | +1.0% | Европейские и североамериканские регионы морской ветроэнергетики | Долгий срок (≥ 4 лет) |

| Внедрение оборонных IPMS для кибербезопасных флотов | +0.8% | Рынки обороны НАТО и Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Регулирование энергоэффективности ИМО стимулирует цифровую автоматизацию

Участники рынка интегрированных морских систем автоматизации ускоряют внедрение для соответствия Индикатору углеродоемкости ИМО и Индексу энергоэффективности существующих судов. Программное обеспечение управления энергией в реальном времени, цифровые двойники и аналитика планирования маршрутов позволяют флотам сократить расход топлива и соответствовать обязательному 40%-му сокращению углеродоемкости к 2030 году.[1]Международная морская организация, "Пересмотренная стратегия ИМО 2023 по сокращению выбросов парниковых газов с судов," imo.org Специфическое для ЕС регулирование FuelEU Maritime еще больше ускоряет сроки, заставляя суда валовой вместимостью свыше 5 000 тонн, заходящие в европейские порты, достичь 2%-го сокращения интенсивности выбросов парниковых газов к 2025 году, масштабируясь до 80% к 2050 году. Ранние последователи сообщают о ощутимой экономии, однако высокие затраты на интеграцию и совместимость с устаревшими системами остаются барьерами.

Объемный рост морской торговли

Глобальная морская торговля расширилась на 2,4% в 2023 году и продолжает выигрывать от повышенных потоков Юг-Юг, повышая спрос на отслеживание контейнеров, прогнозное обслуживание и автоматизацию портов. [2]Конференция ООН по торговле и развитию, "Обзор морского транспорта 2024", unctad.org При прогнозируемом росте оборота международной торговли к 34 трлн долл. США в 2025 году терминалы инвестируют в системы грузообработки с поддержкой ИИ, которые синхронизируют прибытие судов, распределение причалов и тыловую логистику. Хотя эти обновления снижают загруженность, они вводят новые риски кибербезопасности, поскольку операционные технологии становятся сетевыми.

Оптимизация затрат на экипаж на фоне нехватки моряков

Растущая нехватка экипажей и инфляция заработной платы заставляют операторов полагаться на интегрированный мониторинг, диагностику с поддержкой ИИ и береговые центры поддержки для плавания с меньшими командами на борту. Программное обеспечение прогнозного обслуживания планирует вмешательства до поломок, сокращая незапланированные простои и снижая потребность в техническом персонале. Программы обучения теперь делают упор на цифровую грамотность, а не на ручные навыки, но переход создает премию на инструменты ситуационной осведомленности, которые сохраняют безопасность в чрезвычайных условиях.

Дистанционно управляемые и автономные суда для обслуживания морской ветроэнергетики

Морские ветряные фермы демонстрируют бизнес-кейсы автономных технологий. Демонстрационные проекты сообщают о сокращении капитальных затрат на 7,5 млн долл. США и годовой операционной экономии в 850 000 долл. США для площадки мощностью 2 ГВт при использовании беспилотных надводных судов.[3]Offshore Renewable Energy Catapult, "Проект автономного судна ветряной фермы," ore.catapult.org.uk Дроны с поддержкой ИИ и автономные подводные аппараты сокращают время инспекции вдвое, захватывая данные более высокого качества, помогая разработчикам, таким как Vattenfall, минимизировать простои турбин и связанные выбросы. Эти успехи ускоряют перекрестное опыление в основное коммерческое судоходство.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Уязвимость к кибератакам через цифровизацию | -1.3% | Глобально, повышенная в оборонном секторе и критической инфраструктуре | Короткий срок (≤ 2 лет) |

| Высокие первоначальные затраты и сложность интеграции | -1.8% | Глобально, острая проблема в развивающихся морских рынках | Средний срок (2-4 года) |

| Пробелы в совместимости между проприетарными системами | -0.9% | Глобально, особенно в проектах модернизации | Долгий срок (≥ 4 лет) |

| Ограниченная пропускная способность спутников на удаленных маршрутах | -0.7% | Полярные и глубоководные коридоры | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Уязвимость к кибератакам через цифровизацию

Перехваченный VSAT-трафик показывает, что незашифрованные данные по-прежнему оставляют многие суда уязвимыми для манипуляций с картами и кражи данных экипажа.[4]Оксфордский университет, "Исследование кибербезопасности морских VSAT," ox.ac.uk Промышленные системы управления, контролирующие движение и рулевое управление, могут быть скомпрометированы удаленно, что заставляет классификационные общества вводить обозначения киберустойчивости. Операторы теперь должны закладывать в бюджет обнаружение вторжений, сегментацию сети и обучение экипажа наряду с обновлениями автоматизации.

Высокие первоначальные затраты и сложность интеграции

Цифровые двойники и автономная навигация требуют датчиков, периферийного вычислительного оборудования и сертифицированного программного обеспечения, которые могут превысить допуск капитальных затрат более мелких судовладельцев. Модернизация разнообразных устаревших судов требует индивидуального проектирования и длительных простоев, задерживая возврат инвестиций. Узкие места в цепочке поставок специализированной стали и электронных компонентов еще больше раздувают бюджеты, в то время как ограниченные слоты верфей продлевают сроки проектов.

Сегментный анализ

По типу продукта: Ускорение программного обеспечения трансформирует аппаратно-ориентированный рынок

Аппаратное обеспечение составляло 62% доли рынка интегрированных морских систем автоматизации в 2024 году, лидируя благодаря датчикам, модулям управления и навигационной электронике, которые остаются незаменимыми. Доходы от программного обеспечения растут быстрее, регистрируя CAGR 9,2%, поскольку операторы внедряют облачные платформы для прогнозного обслуживания, оптимизации топливно-маршрутной системы и киберконтроля. Модули управления внедряют чипы периферийного ИИ, которые выполняют алгоритмы автономии на борту, сокращая зависимость от прерывистых спутниковых связей. Между тем, поставщики аналитики монетизируют подписочные панели мониторинга, которые переводят необработанные данные датчиков в практические инсайты. Трансформация смещает создание стоимости от разовых продаж аппаратного обеспечения к повторяющимся цифровым услугам, хотя гетерогенное устаревшее оборудование усложняет беспроблемный сбор данных.

По решениям: Доминирование управления судном оспаривается ростом аналитики

Комплексы управления судном занимали 37,2% размера рынка интегрированных морских систем автоматизации в 2024 году, объединяя движение, навигацию и вспомогательные элементы управления под единым интерфейсом. Однако аналитические решения и решения прогнозного обслуживания опережают на 9,7% CAGR, поскольку судовладельцы стремятся к экономии топлива и соблюдению регулятивных требований. Модули управления энергией, которые балансируют основные двигатели, батареи и альтернативные топливные системы, подкрепляют цели декарбонизации.

Цифровые двойники позволяют операторам тестировать сценарии маршрутизации, движения и грузовой нагрузки на берегу перед развертыванием, сокращая циклы принятия решений. Пакеты безопасности и защиты интегрируют радар, камеры и разведку киберугроз для обеспечения целостной видимости рисков. Хотя спрос растет, распространение проприетарных протоколов препятствует совместимости, подчеркивая потребность в стандартах открытой архитектуры.

По типу установки: Всплеск модернизации ускоряет модернизацию флота

Новое строительство занимало 53,4% доли рынка интегрированных морских систем автоматизации в 2024 году. Новое строительство по-прежнему доминирует в доходах, однако модернизация расширяется с CAGR 10,5%, поскольку владельцы модернизируют стареющий тоннаж для соответствия правилам выбросов ИМО. Окупаемость возникает от немедленного выигрыша в топливной эффективности и сокращения экипажей, тогда как новые постройки требуют многолетних сроков выполнения. Сложность модернизации проистекает из фрагментированных устаревших систем и различных конструкций корпуса. Модульные готовые комплекты, удаленный ввод в эксплуатацию и стандартизированные кабели смягчают простои. Финансовые инновации, такие как контракты на основе производительности и структуры зеленых кредитов, помогают более мелким владельцам разблокировать капитал для обновлений.

По конечному пользователю: Оборонная автоматизация ускоряется на фоне коммерческого доминирования

Коммерческое судоходство сохранило долю доходов 65,4% в 2024 году по объему судов и стоимости груза. Оборонные флоты отстают по объему, но достигнут CAGR 9,3%, движимые интегрированными системами управления платформой, которые объединяют движение, оружие и данные миссий под усиленными кибербезопасными архитектурами. Автономные противоминные корабли и беспилотные надводные аппараты демонстрируют оборонный аппетит к полностью автоматизированным циклам управления.

Коммерческие владельцы фокусируются на соответствии углеродным требованиям, надежности расписания и сокращении экипажа. Операторы паромов пилотируют гибридную батарейную тягу в паре с аналитикой прогнозного обслуживания для управления жесткими временными рамками оборота. Перекрестное оплодотворение оборонной кибербезопасности в торговые флоты ускоряется по мере роста частоты кибератак.

Географический анализ

Европа лидировала на рынке интегрированных морских систем автоматизации с долей доходов 31,7% в 2024 году, поддерживаемая спросом на суда для морской ветроэнергетики, передовым судостроением в Норвегии и Нидерландах и строгими экологическими регулированиями. Программа поддержки Норвегии на сумму 360 млн долл. США для морских технологий с нулевыми выбросами направляет средства на водородные и батарейные решения, которые полагаются на сложную автоматизацию управления энергией. Крупные верфи интегрируют автоматизацию на этапе проектирования, снижая затраты жизненного цикла и облегчая соответствие требованиям.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, прогнозируется расширение с CAGR 10,2% до 2030 года. Китай составляет почти половину глобального нового тоннажа и внедряет автоматизацию для повышения производительности и устранения дефицита рабочей силы. Япония и Южная Корея дифференцируются через высококачественные СПГ-танкеры и военно-морские платформы, требующие передовых систем управления. Региональные правительства проводят инициативы цифровых портов, которые инъецируют спрос на береговой мониторинг и улучшение спутниковой навигации, дополнительно поднимая рынок интегрированных морских систем автоматизации.

Северная Америка занимает третье место, но критически важна для автоматизации, движимой оборонным сектором. ВМС США стремятся к беспилотным надводным и подводным аппаратам, стимулируя отечественных поставщиков разрабатывать кибер-усиленные интегрированные системы управления платформой. Портовые власти от Лос-Анджелеса до Галифакса внедряют системы распределения причалов с поддержкой ИИ и береговую энергетическую инфраструктуру. Ближний Восток и Африка остаются зарождающимися, но многообещающими, поскольку государства Персидского залива инвестируют в проекты умных портов и диверсифицируются в морскую ветроэнергетику, создавая долгосрочную кривую принятия.

Конкурентная среда

Конкуренция умеренно фрагментирована. Глобальные промышленные группы, такие как ABB, Siemens и Kongsberg, поддерживают широкие портфолио, охватывающие аппаратное обеспечение, программное обеспечение и послепродажные услуги. Они используют масштаб для интеграции движения, энергии и автоматизации под едиными платформами. Специалисты среднего уровня Praxis Automation Technology, RH Marine и Logimatic фокусируются на модульных мостиковых системах и модернизации, выигрывая контракты там, где ценятся гибкость и кастомизация.

Стратегические партнерства доминируют в тактике выхода на рынок. ABB сотрудничает с Samsung Heavy Industries по интегрированным пакетам электрической тяги и управления энергией, в то время как Siemens объединяется с Wärtsilä по экосистемам аналитики данных. Приобретения нацелены на программные возможности; покупка Kongsberg компании Rolls-Royce Commercial Marine расширила ее линейку продуктов автономии. Стартапы привносят IP в области ИИ, блокчейна и периферийных вычислений, часто лицензируя технологии установленным OEM для глобального охвата. Киберустойчивость становится новым полем битвы. Сертификация Lloyd's Register судов North Star для морской ветроэнергетики под новыми кибер-стандартами сигнализирует о повороте, где учетные данные безопасности влияют на присуждение контрактов. Услуги по модернизации являются еще одним вектором роста, поскольку владельцы ищут надежных партнеров для модернизации стареющих флотов без нарушения операций.

Лидеры индустрии интегрированных морских систем автоматизации

-

Emerson Electric Co

-

Kongsberg Gruppen

-

ABB Group

-

Rockwell Automation Inc.

-

Siemens AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Vattenfall развернул дроны с поддержкой ИИ для инспекций морских ветрогенераторов и доставки запчастей, сокращая простои и выбросы.

- Апрель 2025: North Star стала первым оператором, сертифицировавшим суда для морской ветроэнергетики под обозначением Lloyd's Register Cyber Resilience, поднимая планку морской кибербезопасности.

- Март 2025: CSIS опубликовал анализ, показывающий, что крупнейший судостроитель Китая произвел больше коммерческого тоннажа, чем вся американская индустрия со времен Второй мировой войны, подчеркивая конкурентное давление.

- Февраль 2025: Cummins, Daimler Truck, PACCAR и EVE Energy сформировали Amplify Cell Technologies для локализации производства батарейных элементов в США для будущей морской электрификации.

- Октябрь 2024: Beam запустил автономные подводные аппараты с поддержкой ИИ, которые сокращают вдвое время инспекции жакетных конструкций на морских ветряных фермах.

Область охвата глобального отчета по рынку интегрированных морских систем автоматизации

Интегрированная морская система автоматизации представляет собой распределенную систему мониторинга и управления. Новые усовершенствованные человеко-машинные интерфейсы (HMI) и архитектура открытых систем обеспечивают высочайший стандарт качества и функциональности в управлении судном, системах безопасности и т.д., с растущим соответствием нормам морской безопасности для конечных пользователей, таких как коммерческий и оборонный сектор.

| Аппаратное обеспечение | Датчики и полевые устройства |

| Модули управления | |

| Навигационные и коммуникационные системы | |

| Другие | |

| Программное обеспечение | Интегрированное ПО управления платформой |

| ПО безопасности и защиты | |

| Аналитическое ПО и ПО прогнозного обслуживания | |

| Другие |

| Системы управления судном |

| Системы управления энергией |

| Системы безопасности и защиты |

| Другие |

| Новое строительство |

| Модернизация / Обновление |

| Коммерческий |

| Оборонный |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Норвегия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | ОАЭ |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу продукта | Аппаратное обеспечение | Датчики и полевые устройства | |

| Модули управления | |||

| Навигационные и коммуникационные системы | |||

| Другие | |||

| Программное обеспечение | Интегрированное ПО управления платформой | ||

| ПО безопасности и защиты | |||

| Аналитическое ПО и ПО прогнозного обслуживания | |||

| Другие | |||

| По решениям | Системы управления судном | ||

| Системы управления энергией | |||

| Системы безопасности и защиты | |||

| Другие | |||

| По типу установки | Новое строительство | ||

| Модернизация / Обновление | |||

| По конечному пользователю | Коммерческий | ||

| Оборонный | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Соединенное Королевство | ||

| Германия | |||

| Франция | |||

| Норвегия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | ОАЭ | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка интегрированных морских систем автоматизации?

Рынок составляет 7,45 млрд долл. США в 2025 году и, как прогнозируется, достигнет 11,44 млрд долл. США к 2030 году, растя с CAGR 8,97%.

Какой сегмент продукта растет быстрее всего?

Программные решения, особенно аналитические платформы и платформы прогнозного обслуживания, расширяются с CAGR 9,2% до 2030 года, поскольку флоты стремятся к выигрышам в эффективности, основанным на данных.

Почему Европа является ведущим региональным рынком?

Европа выигрывает от строгих экологических регулирований, устойчивой активности в морской ветроэнергетике и передовых судостроительных возможностей, что результирует в доле доходов 31,7% в 2024 году.

Какую роль играет кибербезопасность во внедрении?

Киберустойчивость стала основным критерием закупок, с новыми классификационными обозначениями и специализированными архитектурами безопасности, влияющими на дизайн системы и выбор поставщиков.

Какой сегмент конечных пользователей будет расти быстрее всего?

Ожидается, что оборонные флоты зафиксируют CAGR 9,3% до 2030 года, поскольку военно-морские силы внедряют кибербезопасные интегрированные системы управления платформой и автономные надводные и подводные аппараты.

Последнее обновление страницы: