Размер и доля рынка контроля качества диагностики в Ин-витро

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.45 Миллиардов долларов США |

| Размер Рынка (2030) | 1.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.44% CAGR |

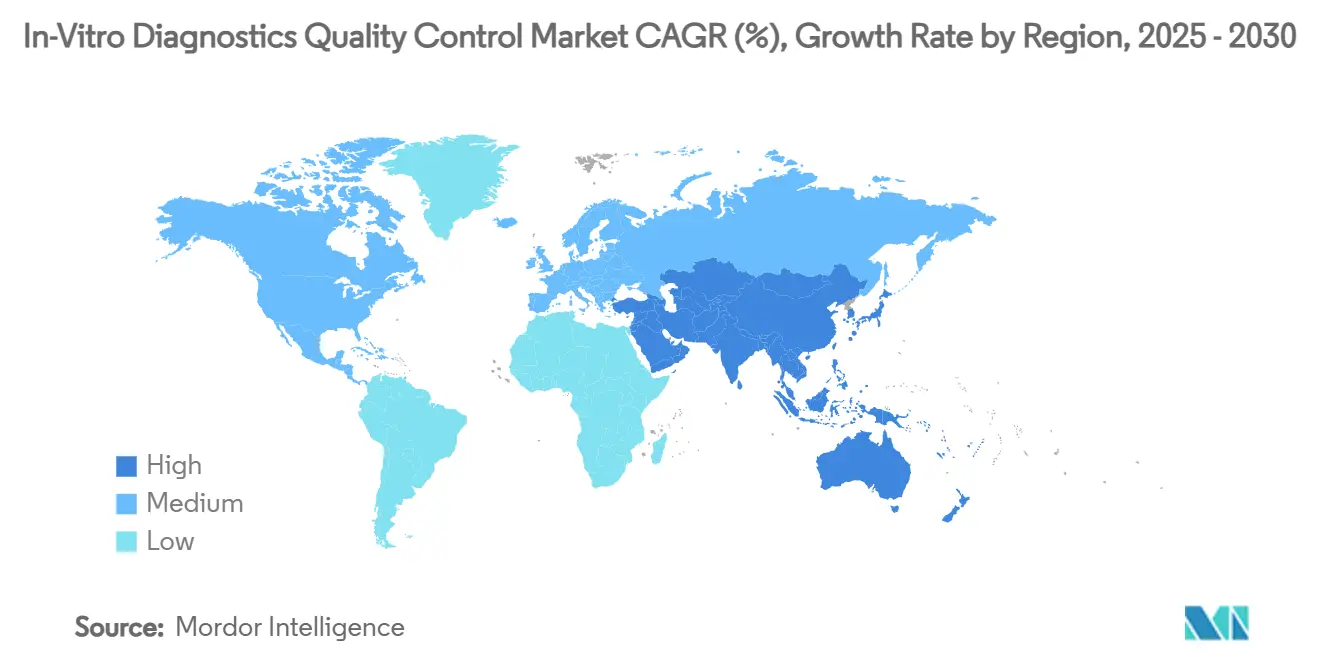

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка контроля качества диагностики в Ин-витро от Mordor интеллект

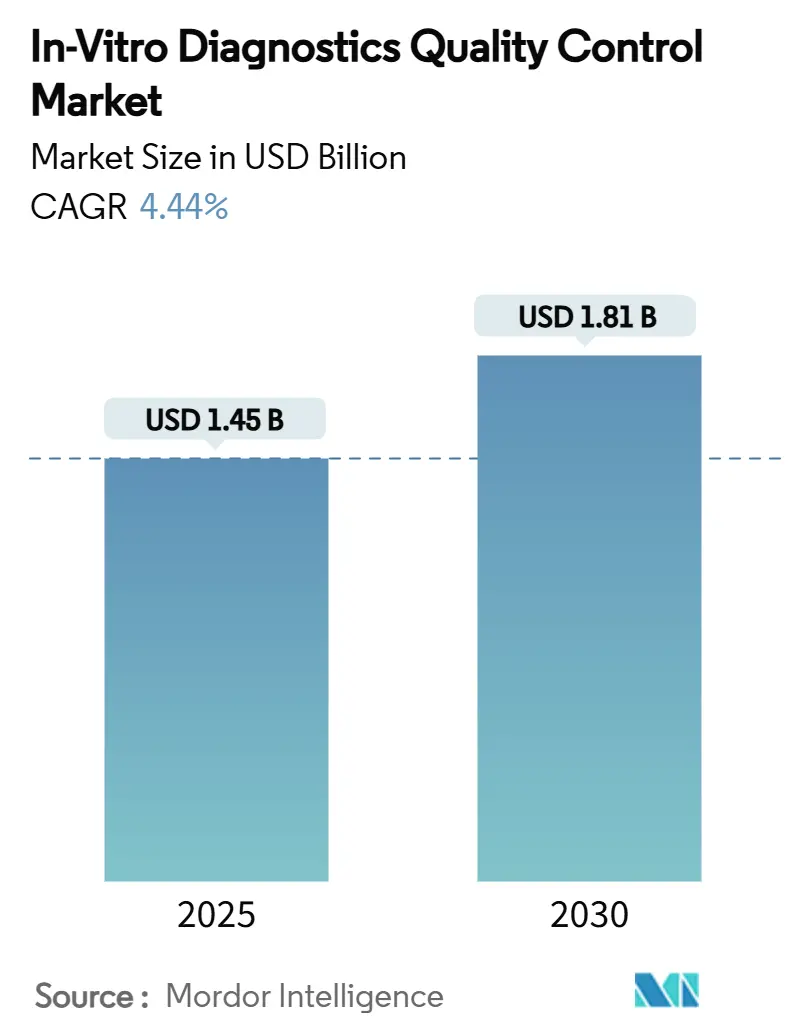

Размер рынка контроля качества диагностики в Ин-витро оценивается в 1,45 млрд долларов США в 2025 году и ожидается достигнуть 1,81 млрд долларов США к 2030 году при среднегодовом темпе роста 4,44% в прогнозируемом периоде (2025-2030).

Этот стабильный темп отражает стремительный переход лабораторий к мониторингу в режиме реального времени, более широкому внедрению диагностики на месте оказания медицинской помощи и строгим требованиям аккредитации. Азиатско-Тихоокеанский регион расширяется наиболее быстро благодаря государственным сетям тестирования и внедрению ISO 15189, что повышает спрос на материалы третьих сторон. Продукты контроля качества по-прежнему доминируют в доходах, однако решения для управления данными быстро масштабируются, поскольку лаборатории стремятся к панелям сравнительного анализа, которые помечают ошибки до их попадания к пациентам. Молекулярная диагностика, движимая протоколами персонализированной медицины, обостряет потребность в синтетических контролях, способных верифицировать сложные генные анализы. Лидеры рынка отвечают интегрированными пакетами программного обеспечения плюс материалы, которые упрощают рабочие процессы соответствия требованиям.

Ключевые выводы отчета

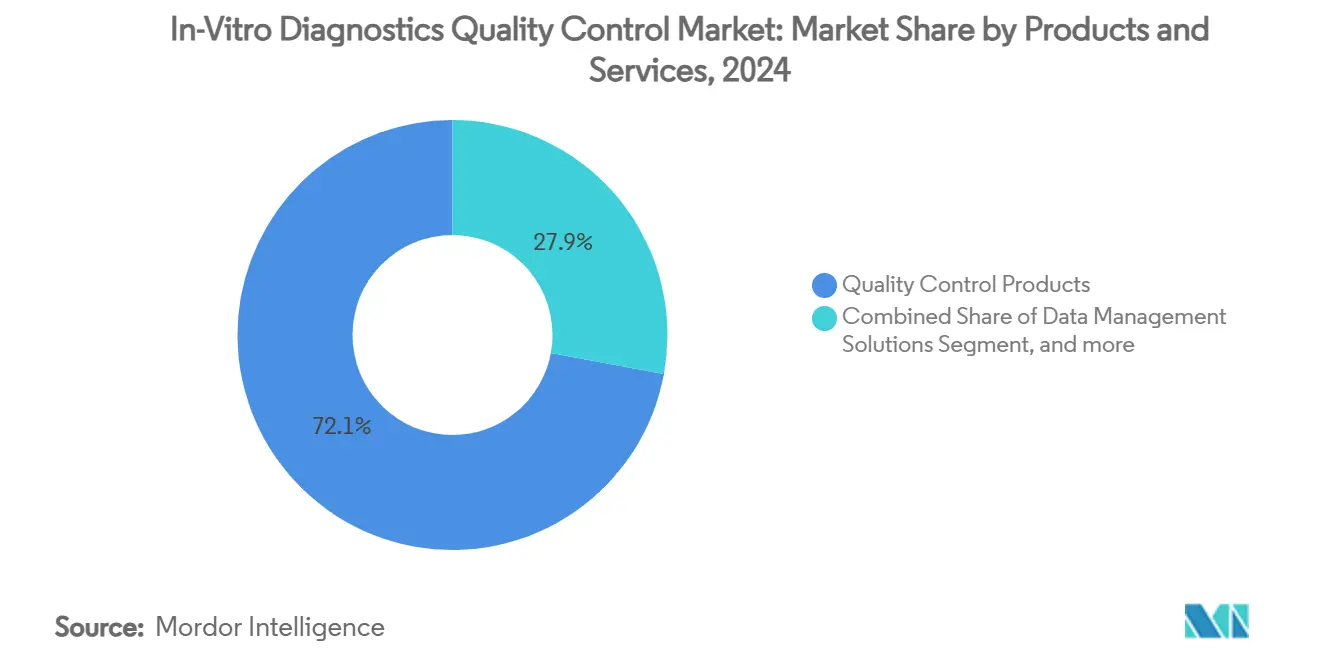

- По продуктам и услугам продукты контроля качества лидировали с 72,14% доли рынка контроля качества диагностики в Ин-витро в 2024 году, в то время как решения для управления данными, по прогнозам, зарегистрируют среднегодовой темп роста 11,23% до 2030 года.

- По применению иммунохимия удерживала 31,48% доли доходов в 2024 году; молекулярная диагностика прогнозируется к росту со среднегодовым темпом роста 4,89% в период 2025-2030 годов.

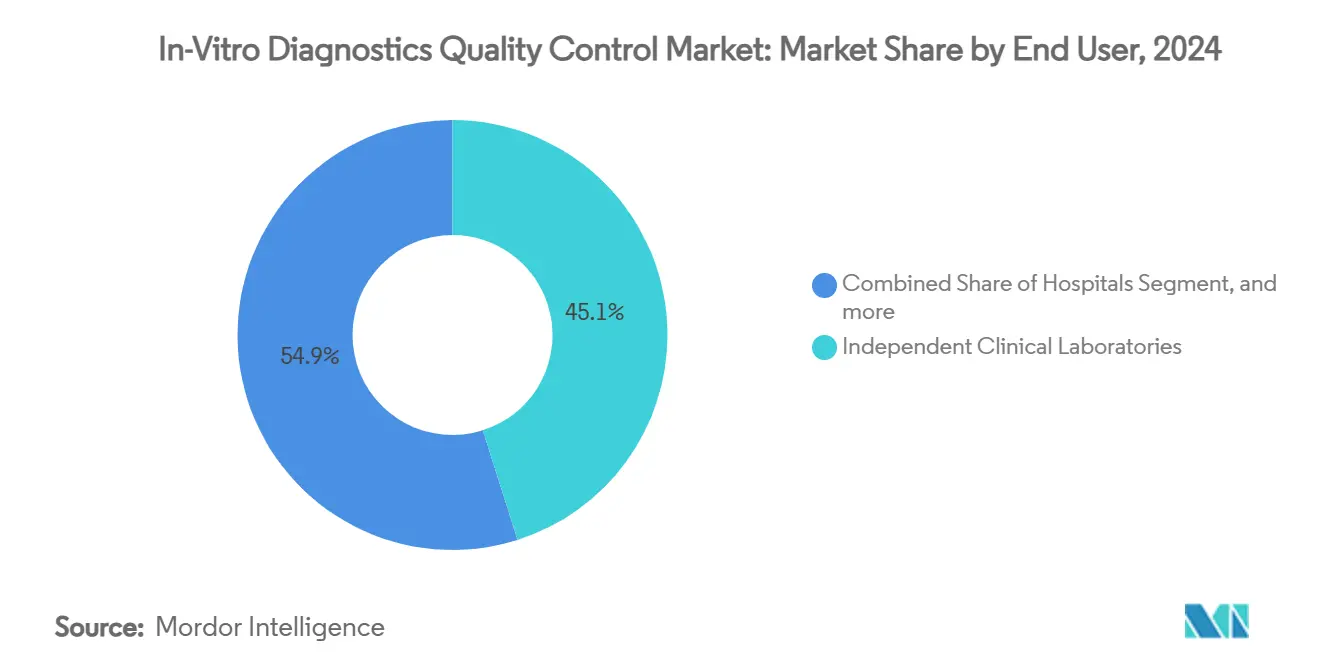

- По конечным пользователям клинические лаборатории составили 45,12% размера рынка контроля качества диагностики в Ин-витро в 2024 году, в то время как производители ИВД и КРО готовы к среднегодовому темпу роста 10,37% к 2030 году.

- По географии Северная Америка доминировала с 45,26% долей рынка контроля качества диагностики в Ин-витро в 2024 году, в то время как Азиатско-Тихоокеанский регион ожидается расширяться со среднегодовым темпом роста 11,34% за тот же период.

Тенденции и аналитика глобального рынка контроля качества диагностики в Ин-витро

Анализ влияния движущих факторов

| Движущий фактор | (~) % Влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Повышенный спрос на передовую диагностику для деликатных отчетов и точной диагностики | +1.0% | Глобально, во главе с Северной Америкой и Европой | Средний срок (2-4 года) |

| Рост глобальной заболеваемости инфекционными заболеваниями, раком и генетическими нарушениями | +0.9% | Азиатско-Тихоокеанский регион, Северная Америка | Короткий срок (≤ 2 лет) |

| Рост количества аккредитованных клинических лабораторий и принятие контролей качества третьих сторон | +0.8% | Глобально | Долгий срок (≥ 4 лет) |

| Децентрализация тестирования, стимулирующая спрос на контроль качества на месте оказания помощи в развивающихся экономиках | +0.7% | Азиатско-Тихоокеанский регион, Латинская Америка | Средний срок (2-4 года) |

| Технологические достижения в молекулярных платформах ИВД | +0.6% | Глобально | Долгий срок (≥ 4 лет) |

| Глобальный сдвиг к регуляторной гармонизации и аккредитации ISO | +0.4% | Европа, Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Повышенный спрос на передовую диагностику для деликатных отчетов и точной диагностики

Молекулярные онкологические панели и высокопроизводительные анализы инфекционных заболеваний теперь лежат в основе многих клинических решений, заставляя лаборатории ужесточать аналитическую точность. Сложные мультиплексные тесты требуют контролей, имитирующих образцы пациентов и работающих с различными партиями реагентов, стимулируя принятие материалов третьих сторон, отслеживаемых по международным стандартам. Всемирная организация здравоохранения отмечает, что надежное управление качеством лабораторий лежит в основе своевременных, надежных результатов тестирования.[1]Всемирная организация здравоохранения, "Руководство по системе управления качеством лабораторий," who.int По мере роста сложности анализов панели программного обеспечения, отслеживающие графики Леви-Дженнингса в режиме реального времени, становятся рутинными, позволяя супервизорам вмешаться до того, как отклонение повлияет на результаты. Поставщики объединяют такую аналитику с контролями, чтобы встроить качество в повседневные рабочие процессы, помогая лабораториям соответствовать пунктам ISO 15189 о постоянном улучшении.

Рост глобальной заболеваемости инфекционными заболеваниями, раком и генетическими нарушениями

Частые вспышки и стареющее население с более высокой распространенностью рака расширяют объемы молекулярного тестирования, повышая ставки для точного контроля качества. Во время кризиса COVID-19 более 300 молекулярных тестов получили экстренную авторизацию, однако производительность сильно варьировалась, выявляя пробелы в устаревших моделях контроля качества. Трекер коронавирусных тестов 360Dx зарегистрировал десятки новых анализов в США, ЕС и Азии. Разработчики ответили гибкими, специфичными для патогенов контролями, которые лаборатории могли калибровать быстро по мере появления вариантов. Аналогичные инновации распространяются на респираторные панели и скрининги наследственного рака, где синтетические контроли стабилизируют рабочие процессы и снижают биобезопасностные риски.

Рост количества аккредитованных клинических лабораторий и принятие контролей качества третьих сторон

Аккредитационные органы теперь подчеркивают беспристрастную оценку качества, побуждая лаборатории использовать нейтральные к поставщику контроли, совместимые с различными инструментами. Колледж американских патологов предлагает более 700 программ проверки профессиональной компетенции, усиливая тенденцию к независимому контролю качества для объективного сравнительного анализа.[2]Колледж американских патологов, "Программы проверки профессиональной компетенции," cap.org Сравнение с группой коллег в режиме реального времени помогает меньшим учреждениям сопоставлять производительность центральной лаборатории, поддерживая мультилабораторные сети, стремящиеся к единообразной интерпретации результатов. По мере того как больше учреждений входят в циклы аккредитации, ускоряется спрос на мультианалитные, консолидированные контроли, снижающие стоимость одного теста.

Децентрализация тестирования, стимулирующая спрос на контроль качества на месте оказания помощи в развивающихся экономиках

Тестирование у постели больного в отделениях неотложной помощи и сельских клиниках увеличивается, однако персонал часто не имеет формальной лабораторной подготовки. Центры по контролю и профилактике заболеваний подчеркивают жизненно важную роль тестирования на месте оказания помощи в немедленном принятии решений.[3]Центры по контролю и профилактике заболеваний, "Тестирование на месте оказания помощи," cdc.gov Портативные картриджные контроли, работающие в том же слоте устройства, что и образцы пациентов, упрощают соответствие требованиям. Интеграция алгоритмов машинного обучения внутри считывающих устройств тестирования на месте оказания помощи автоматизирует обнаружение дрейфа, в то время как облачные панели позволяют супервизорам контролировать множественные удаленные участки. Азиатские министры здравоохранения теперь стимулируют программы удаленного тестирования, повышая объемы для простых в использовании наборов контроля качества, выдерживающих тропические условия транспортировки.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % Влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Неблагоприятная политика возмещения для отрасли ИВД | -0.7% | Северная Америка, Европа | Короткий срок (≤ 2 лет) |

| Отсутствие строгих регуляций для аккредитации клинических лабораторий в нескольких развивающихся экономиках | -0.6% | Азиатско-Тихоокеанский регион, Африка | Долгий срок (≥ 4 лет) |

| Нарушения цепочки поставок, влияющие на доступность материалов контроля качества | -0.5% | Глобально | Короткий срок (≤ 2 лет) |

| Ограниченная цифровая инфраструктура в лабораториях государственного сектора | -0.4% | Латинская Америка, Африка | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Неблагоприятная политика возмещения для отрасли ИВД

Более низкие графики оплаты от государственных и частных страховщиков сжимают маржи клинических лабораторий, затрудняя финансирование комплексных программ контроля качества. Недавние сокращения графика оплат Medicare в Соединенных Штатах и аналогичные пересмотры тарифов в Европе снизили допустимые расценки на рутинные тесты химии и иммуноанализа, однако они не покрывают дополнительные затраты на передовые контроли третьих сторон. Многие больничные сети теперь заключают пакетные контракты, ограничивающие цены на тесты на несколько лет, дополнительно ограничивая гибкость для инвестиций в новые платформы контроля качества. Меньшие независимые лаборатории особенно затронуты; они часто откладывают обновления программного обеспечения и продолжают использовать минимальные ежедневные контроли, соответствующие только базовому соответствию требованиям. Производители сообщают о более медленном внедрении премиальных пакетов аналитики данных на рынках, где потолки возмещения остаются статичными.

Отсутствие строгих регуляций для аккредитации клинических лабораторий в нескольких развивающихся экономиках

Несколько быстрорастущих регионов по-прежнему не имеют единых рамок аккредитации, сравнимых с американской программой CLIA, что приводит к несогласованным требованиям качества в местных лабораториях. Во многих странах Юго-Восточной Азии и Африки надзор фрагментирован между множественными министерствами, а добровольные схемы, такие как принятие ISO 15189, остаются ограниченными более крупными городскими центрами. Этот регуляторный пробел отговаривает меньшие учреждения от инвестиций в контроли третьих сторон, поскольку нет четкого механизма принуждения или стимула возмещения. Глобальные поставщики поэтому сталкиваются с непредсказуемыми моделями спроса и должны выделять значительные ресурсы на образование и адвокацию до коммерческого запуска. Отсутствие обязательных программ внешней оценки качества также означает, что данные, необходимые для демонстрации преимуществ производительности, скудны, замедляя распространение передовых решений контроля качества.

Сегментный анализ

По продуктам и услугам: решения для управления данными меняют системы качества

Продукты контроля качества генерировали основную часть доходов в 2024 году, обеспечив 72,14% размера рынка контроля качества диагностики в Ин-витро. Они остаются необходимыми для ежедневной валидации анализов, однако их рост стабильный, а не впечатляющий. Менеджеры лабораторий поворачиваются к платформам управления данными, интегрирующими промежуточное программное обеспечение, аналитику коллег и документацию аккредитации. Эти платформы прогнозируются к среднегодовому темпу роста 11,23% до 2030 года, отражая структурный скачок к превентивным моделям качества. Ранние принимающие сообщают о более коротких циклах устранения неполадок и снижении неудач в тестировании профессиональной компетенции, результаты, которые непосредственно поддерживают аудиты аккредитации ISO 15189.

Цифровые инструменты также позволяют поставщикам продавать подписочные услуги, такие как облачное хранилище, мобильные уведомления и предиктивное обслуживание. Результирующий повторяющийся доход улучшает видимость производителей, снижая ручное составление графиков для лабораторий. Поскольку эти платформы отслеживают изменения партий реагентов на множественных анализаторах, они снижают объем потребляемых физических контролей, ослабляя давление поставок во время глобальных дефицитов. По мере распространения осведомленности больше заинтересованных сторон признают, что решения для управления данными больше не являются опциональными дополнениями, но основными компонентами современной экосистемы качества, лежащими в основе эволюции рынка контроля качества диагностики в Ин-витро в модель, ориентированную на услуги.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: молекулярная диагностика улучшает обеспечение точности

Иммунохимия сохранила наибольшую долю в 31,48% в 2024 году, поддерживаемая рутинным тестированием гормонов и опухолевых маркеров в больничных сетях. Тем не менее, молекулярная диагностика готова зарегистрировать самое быстрое расширение со среднегодовым темпом роста 4,89%, делая ее центральным катализатором для рынка контроля качества диагностики в Ин-витро. Лаборатории, развертывающие секвенирование нового поколения и ПЦР-панели для онкологии, теперь валидируют сотни мишеней в одном запуске. Эта сложность усиливает риск ложных результатов, если контроли не имеют геномного разнообразия или стабильности. Синтетические контроли ДНК и РНК, имитирующие редкие мутации, поэтому набирают силу, помогая лабораториям соответствовать строгим заявлениям о пределе обнаружения.

Разработчики также разрабатывают лиофилизированные, стабильные при комнатной температуре молекулярные контроли, выдерживающие расширенную доставку в отдаленные территории, функция особенно релевантная в быстрорастущих условиях Азиатско-Тихоокеанского региона. По мере того как агентства общественного здравоохранения финансируют геномное наблюдение, мультипатогенные респираторные контроли видят более широкое использование в будние дни, побуждая поставщиков уточнять производственные мощности. Эта динамика устанавливает молекулярную диагностику как передовой рубеж тестирования и передовой рубеж качества, влияя на решения о закупках на глобальном рынке контроля качества диагностики в Ин-витро.

По конечным пользователям: производители ИВД и КРО ускоряют соответствие требованиям

Клинические лаборатории продолжили командовать 45,12% доли рынка контроля качества диагностики в Ин-витро в 2024 году. Они остаются ежедневными покупателями жидких контролей для анализаторов химии и иммуноанализа. Однако производители ИВД и контрактные исследовательские организации запланированы для среднегодового темпа роста 10,37% до 2030 года, отражая растущее регуляторное внимание во время разработки продукта. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США подчеркивает необходимость надежных контролей качества при поиске предрыночного разрешения. По мере того как тестовые меню расширяются до наборов для домашнего забора и сопутствующей диагностики, разработчики теперь получают заказные контроли рано в цикле дизайна для ускорения сроков клинических испытаний.

КРО, управляющие крупномасштабными проектами валидации, принимают консолидированные контроли третьих сторон для обеспечения согласованности партия к партии на множественных исследовательских участках. Эта стратегия смягчает затраты на повторное тестирование и поддерживает более гладкие регуляторные подачи. Следовательно, специализированные поставщики, предлагающие заказные матрицы с добавками или мультиплексные синтетические панели, вырезали премиальную нишу, направляя рынок контроля качества диагностики в Ин-витро к дифференцированным, высокомаржинальным решениям.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала с 45,26% доходов 2024 года, поддерживаемая надзором CLIA примерно 320 000 лабораторных организаций, которые должны документировать ежедневную производительность контроля качества. Регион также принимает большинство ведущих производителей реагентов, обеспечивая пополнение в тот же день и обширную поддержку полевого сервиса. Системы здравоохранения масштабируют корпоративное промежуточное программное обеспечение, агрегирующее данные контроля качества по больничным сетям, повышая заказы на совместимые контрольные материалы и подписки на аналитику, которые согласуются с мандатами кибербезопасности. Более того, давления возмещения побуждают лаборатории принимать основанный на пациентах контроль качества в режиме реального времени, который сокращает расходные материалы, но в значительной степени зависит от надежных алгоритмов программного обеспечения.

Азиатско-Тихоокеанский регион с региональным среднегодовым темпом роста 11,34% остается выдающимся двигателем роста для рынка контроля качества диагностики в Ин-витро. Стремление Китая к взаимному признанию результатов лабораторий и расширение национальных платформ скрининга рака в Индии являются основными попутными ветрами. Многие провинциальные центры в Китае обновились до ISO 15189, создавая спрос на контроли третьих сторон, удовлетворяющие критериям беспристрастного тестирования. Региональные дистрибьюторы сообщают о повышенном интересе к лиофилизированным контролям химии, терпящим теплую логистическую цепь, и облачные порталы контроля качества, локализованные на мандаринском или хинди, испытывают быстрое принятие, поскольку они упрощают отслеживаемость аккредитации.

Европа представляет зрелый, но постоянно развивающийся ландшафт. Гармонизированный обмен результатами тестов через границы стимулирует инвестиции в контроли, верифицированные против коммутируемых эталонных стандартов для обеспечения сопоставимости между различными анализаторами. Европейская тенденция к смещению задач видит больше быстрых тестов, выполняемых в первичной помощи, расширяя потребность в компактных флаконах контроля качества, упакованных с подробными модулями удаленного обучения. Поставщики, интегрирующие штрихкодовую регистрацию партий в местные системы управления информацией лабораторий, пользуются более сильными выигрышами тендеров, поддерживая средний однозначный рост в регуляторной среде, ценящей документированную отслеживаемость.

Конкурентный ландшафт

Конкуренция умеренная, с тремя ведущими компаниями, био-Rad Laboratories, Abbott и Thermo Fisher Scientific, использующими широкие портфели, охватывающие жидкие контроли, молекулярные панели и облачную аналитику. Сегмент клинической диагностики био-Rad зафиксировал продажи в 1,5 млрд долларов США в 2024 году, закрепленные сервисом данных контроля качества Unity, который соединяет более 45 000 инструментов по всему миру. Abbott продолжает объединять контроли химии со своими анализаторами, однако предпочтение аккредитационных органов к независимым материалам подталкивает некоторые лаборатории к поставщикам третьих сторон. Thermo Fisher укрепляет свое присутствие через соглашения аренды реагентов, упаковывающие контроли с дружественными к автоматизации расходными материалами, блокируя многолетние обязательства.

Меньшие специалисты вырезают ниши, сосредотачиваясь на синтетических контролях нуклеиновых кислот и наборах верификации мультиплексных иммуноанализов. Их ловкость позволяет быстрый ответ на появляющиеся патогены, как показано во время недавних предупреждений о птичьем гриппе, где заказные панели были отправлены в течение недель. Партнерства между производителями контролей и поставщиками промежуточного программного обеспечения растут; совместные решения сокращают препятствия интеграции и выигрывают тендеры больничных групп. Цифровая дифференциация является ключевой: поставщики, предлагающие облачные панели с предупреждениями дрейфа на основе ИИ, сообщают о более высоких показателях продления, поскольку лаборатории приоритизируют предиктивный надзор качества.

Устойчивость цепочки поставок появилась как дифференциатор после транспортных узких мест эры пандемии. Игроки с региональными производственными центрами в Европе и Азии пользуются более низкими показателями отставания заказов, повышая восприятие бренда. Между тем, обязательства по устойчивости влияют на закупки, заставляя поставщиков разрабатывать стабильные при комнатной температуре продукты, снижающие зависимость от сухого льда. Конвергенция материаловедения и информатики таким образом изменяет как разработку продукта, так и тактики выхода на рынок в отрасли контроля качества диагностики в Ин-витро.

Лидеры отрасли контроля качества диагностики в Ин-витро

-

Abbott Laboratories

-

Thermo Fisher Scientific Inc.

-

F. Hoffmann-La Roche AG

-

Siemens Healthineers AG

-

био-Rad Laboratories Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Государственное управление по контролю за лекарственными средствами Китая выпустило стандарт YY/T 1898-2024 для методов тестирования гидрофильных покрытий на внутрисосудистых катетерах и проводниках, к внедрению 1 марта 2025 года.

- Январь 2025: Национальная администрация медицинских продуктов Китая инициировала пересмотр девяти руководящих принципов, включая те, что касаются реагентов для тестирования полиморфизма генов CYP2C9 и VKORC1, приглашая участие отрасли.

- Декабрь 2024: Labcorp завершила приобретение выбранных аутрич-услуг от Ballad здоровье, улучшив свои операции в регионе Аппалачского нагорья.

- Ноябрь 2024: Национальная комиссия здравоохранения Китая и шесть других департаментов выпустили руководящие принципы по улучшению взаимного признания результатов медицинских обследований между учреждениями, с целями, установленными для полного внедрения к 2025 году.

Область глобального отчета по рынку контроля качества диагностики в Ин-витро

Согласно области отчета, контроли качества диагностики в Ин-витро используются для оценки производительности тестов диагностики в Ин-витро, таких как процедуры тестирования нуклеиновых кислот в Ин-витро для обнаружения патогенов, инфекций, связанных с оказанием медицинской помощи (HAIs), таких как пневмония, и инфекций мочевых путей. Эти продукты в основном сосредотачиваются на обнаружении дефектов, контроле качества и панелях валидации, таких как панель контроля вируса папилломы человека (впч) и панель контроля культуры крови (BCID), для поддержки внедрения и мониторинга производительности клинических и исследовательских лабораторий, диагностических центров крови и производителей ИВД.

Рынок контроля качества диагностики в Ин-витро сегментирован по продуктам и услугам, применению, конечным пользователям и географии. По продуктам и услугам рынок сегментирован на продукты контроля качества, решения для управления данными и услуги обеспечения качества. По применению включает иммунохимию, клиническую химию, гематологию, молекулярную диагностику, коагуляцию/гемостаз, микробиологию и инфекционные заболевания, и тестирование на месте оказания помощи. По конечным пользователям рынок сегментирован на больницы, независимые клинические лаборатории, производителей ИВД и КРО, академические и исследовательские институты, и амбулаторные и врачебные лаборатории. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (долл. США).

| Продукты контроля качества |

| Решения для управления данными |

| Услуги обеспечения качества |

| Иммунохимия |

| Клиническая химия |

| Гематология |

| Молекулярная диагностика |

| Коагуляция/гемостаз |

| Микробиология и инфекционные заболевания |

| Тестирование на месте оказания помощи |

| Больницы |

| Независимые клинические лаборатории |

| Производители ИВД и КРО |

| Академические и исследовательские институты |

| Амбулаторные и врачебные лаборатории |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам и услугам | Продукты контроля качества | |

| Решения для управления данными | ||

| Услуги обеспечения качества | ||

| По применению | Иммунохимия | |

| Клиническая химия | ||

| Гематология | ||

| Молекулярная диагностика | ||

| Коагуляция/гемостаз | ||

| Микробиология и инфекционные заболевания | ||

| Тестирование на месте оказания помощи | ||

| По конечным пользователям | Больницы | |

| Независимые клинические лаборатории | ||

| Производители ИВД и КРО | ||

| Академические и исследовательские институты | ||

| Амбулаторные и врачебные лаборатории | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Что делает решения для управления данными самым быстрорастущим сегментом?

Лаборатории обращаются к панелям в режиме реального времени и инструментам сравнительного анализа коллег, которые рано помечают дрейф контроля качества, подталкивая решения для управления данными к среднегодовому темпу роста 11,23% в рамках рынка контроля качества диагностики в Ин-витро.

Почему прогнозируется, что Азиатско-Тихоокеанский регион опередит другие регионы?

Государственные инвестиции, стимулы аккредитации ISO 15189 и централизованные программы закупок в Китае и Индии лежат в основе среднегодового темпа роста региона 11,34%.

Как тестирование на месте оказания помощи влияет на закупки контроля качества?

Децентрализация увеличивает спрос на картриджные контроли и облачную аналитику, которые нелабораторный персонал может легко эксплуатировать, все еще соответствуя правилам аккредитации.

Почему контроли третьих сторон предпочтительны перед материалами, предоставляемыми производителем?

Регуляторы и аккредитационные органы ценят беспристрастную оценку производительности, приводя лаборатории к принятию независимых контролей, совместимых с множественными анализаторами для точного сравнительного анализа.

Как сокращения возмещения влияют на бюджеты контроля качества?

Более низкие платежи за тесты поощряют лаборатории принимать основанный на пациентах контроль качества в режиме реального времени и многолетние сервисные пакеты, снижающие расходные материалы и стабилизирующие траты.

Последнее обновление страницы: