Размер и доля рынка диагностики в Ин-витро Нидерландов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

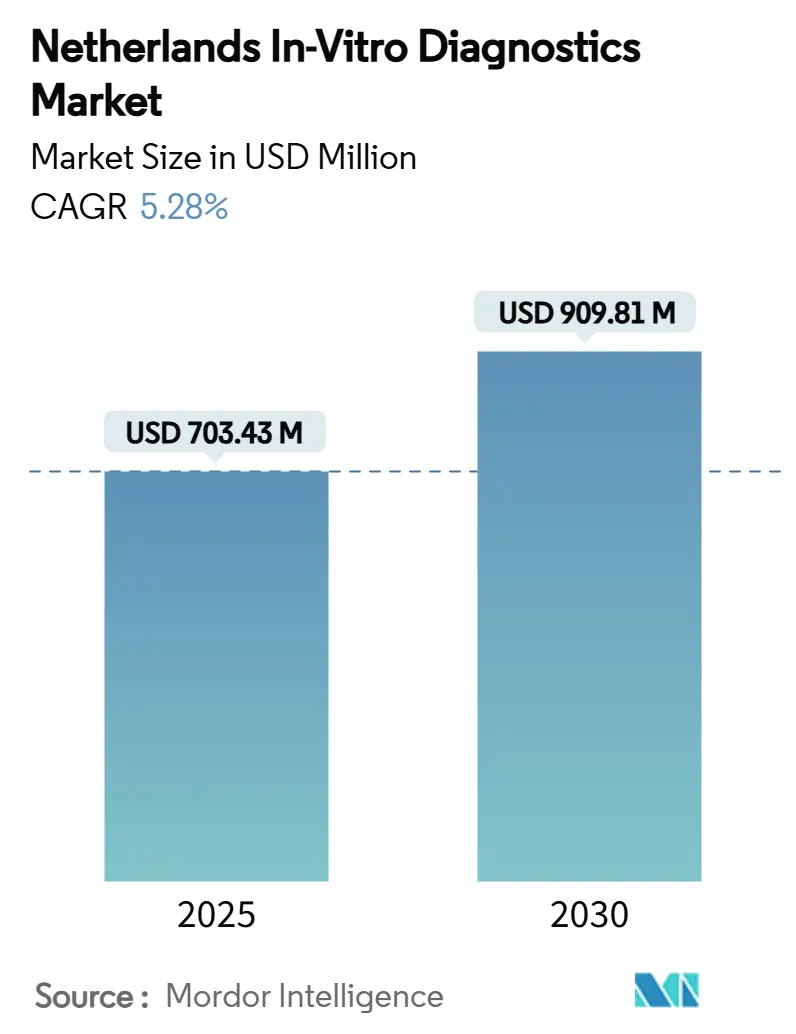

| Размер Рынка (2025) | 703.43 Миллион долларов США |

| Размер Рынка (2030) | 909.81 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.28% CAGR |

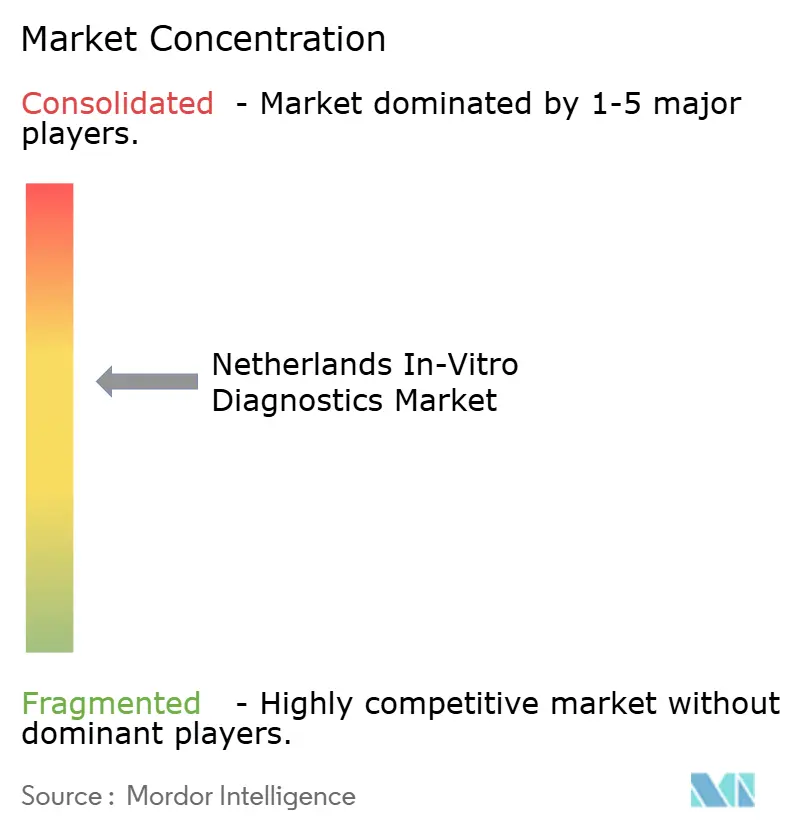

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностики в Ин-витро Нидерландов от Mordor интеллект

Размер рынка диагностики в Ин-витро Нидерландов составляет 703,43 млн долларов США в 2025 году и, по прогнозам, расширится до 909,81 млн долларов США к 2030 году, регистрируя среднегодовой темп роста 5,28% за период. Структурные драйверы включают выделение страной 10,7% расходов на здравоохранение на медицинские товары, растущую зависимость от молекулярных анализов в онкологии и инфекционных заболеваниях, а также стратегическую роль, которую Нидерланды уже играют в европейской арене медицинских технологий стоимостью 160 млрд евро. Внедрение европейского регламента IVDR изменяет портфели продуктов и инвестиции в управление качеством, особенно для высокорисковых анализов класса д, льготный период которых заканчивается в мае 2025 года. Спрос также поддерживается схемой возмещения расходов, которая включает внутрибольничные тесты в DRG, но оплачивает запросы первичной медицинской помощи по принципу платы за услугу, сохраняя объемы лабораторий и поощряя расширение в месте оказания помощи. Рынок диагностики в Ин-витро Нидерландов продолжает получать выгоду от инновационной модели Тройной спирали, которая укрепляет связи между академическими кругами, промышленностью и правительством.

Ключевые выводы отчета

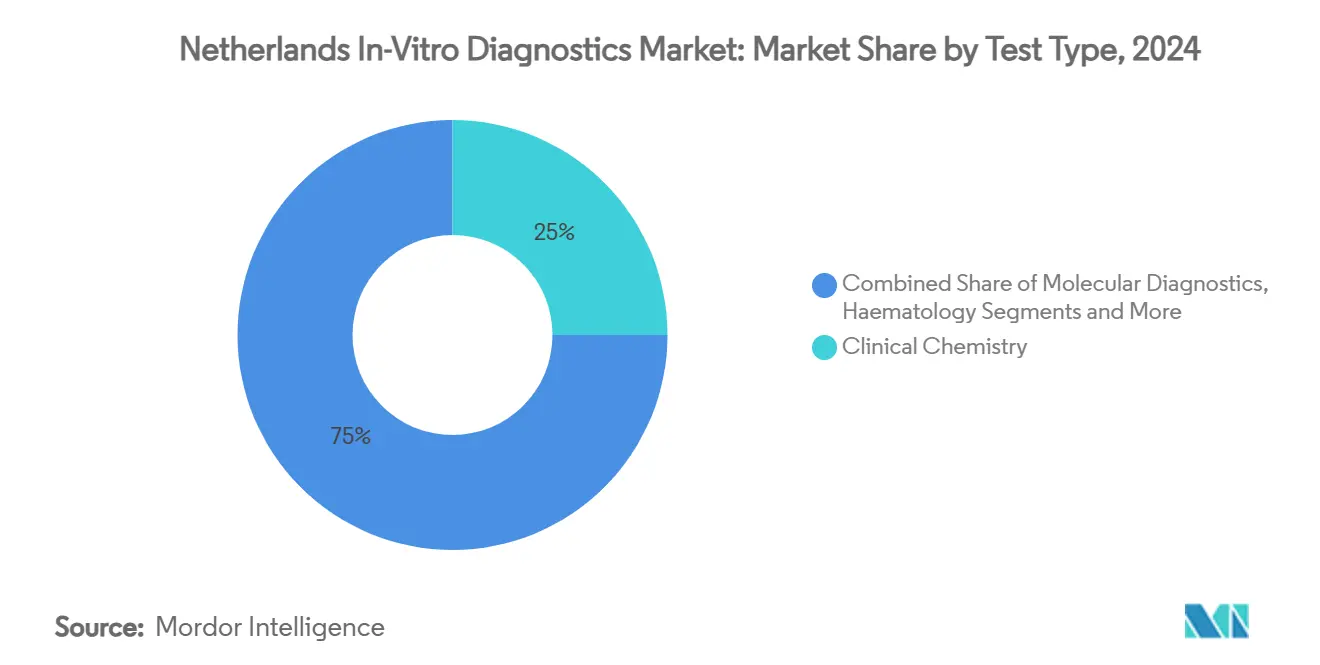

- По типу тестов клиническая химия лидировала с 25% долей доходов рынка диагностики в Ин-витро Нидерландов в 2024 году, в то время как молекулярная диагностика готова к самому быстрому среднегодовому темпу роста 9,5% до 2030 года.

- По продуктам реагенты составили 71% размера рынка диагностики в Ин-витро Нидерландов в 2024 году, а приборы прогнозируются с среднегодовым темпом роста 8,2% в течение 2025-2030 годов.

- По применимости многоразовые системы сохранили 63% доли в 2024 году; одноразовые устройства расширяются со среднегодовым темпом роста 10,8% до 2030 года.

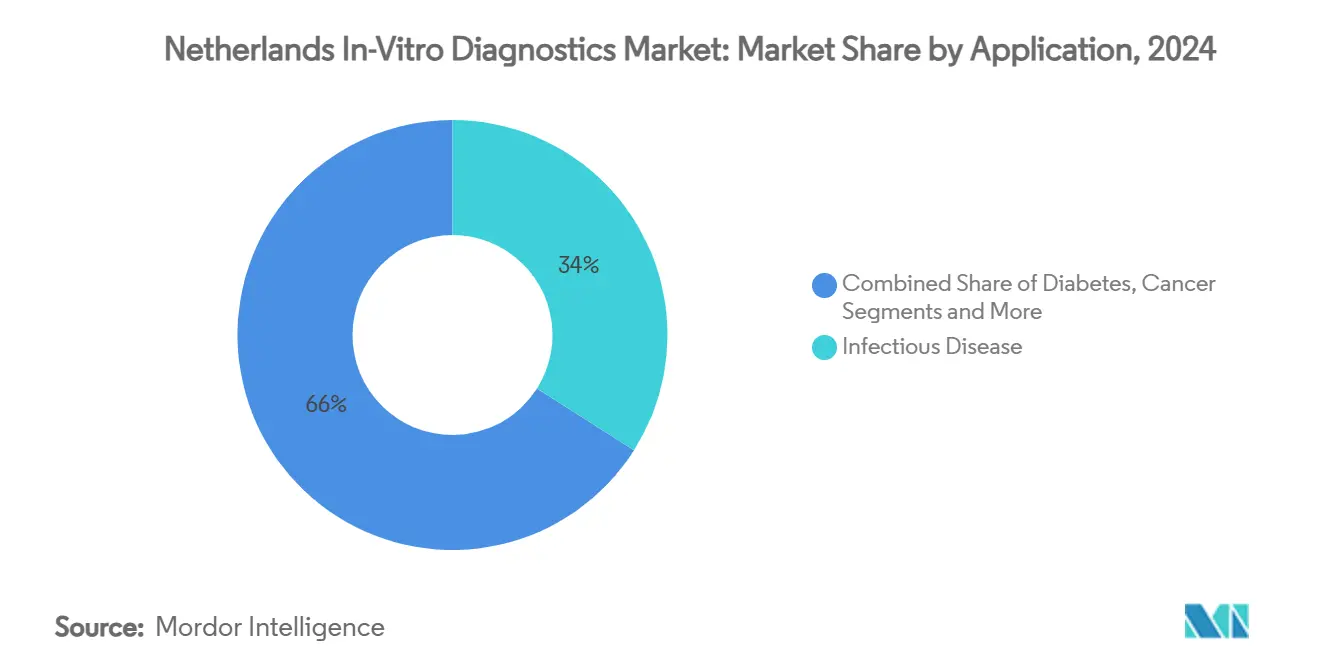

- По применению тестирование на инфекционные заболевания захватило 34% доли рынка диагностики в Ин-витро Нидерландов в 2024 году, в то время как онкологические анализы будут развиваться со среднегодовым темпом роста 11,3% в прогнозном периоде.

- По конечным пользователям диагностические лаборатории занимали 52% доли в 2024 году, в то время как больничное тестирование прогнозируется с ростом 7,4% ежегодно до 2030 года.

- По способу тестирования центральные лаборатории обработали 78% объемов тестирования в 2024 году, однако тестирование в месте оказания помощи планируется к росту со среднегодовым темпом роста 12,6% до 2030 года.

Тенденции и аналитические данные рынка диагностики в Ин-витро Нидерландов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временной горизонт влияния |

|---|---|---|---|

| Растущая распространенность хронических и связанных с образом жизни заболеваний в стареющем населении | +1.3% | Национальный, выше в городских центрах | Долгосрочно (≥ 4 лет) |

| Политики электронного здравоохранения и телемониторинга, ускоряющие домашнее тестирование PoC | +1.1% | Национальный, раннее внедрение в крупных городах | Среднесрочно (2-4 года) |

| Возмещение сопутствующей диагностики в рамках Закона о медицинском страховании Нидерландов | +0.8% | Национальный | Краткосрочно (≤ 2 лет) |

| Кластеры здоровье-Valley, стимулирующие коммерциализацию стартапов IVD | +1.0% | Восточные Нидерланды | Среднесрочно (2-4 года) |

| Внедрение цифровой патологии на основе ИИ | +0.6% | Академические медицинские центры | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических и связанных с образом жизни заболеваний в стареющем населении

Старение населения постоянно повышает заболеваемость диабетом и сердечно-сосудистыми заболеваниями, побуждая поставщиков медицинских услуг отдавать приоритет ранним диагностическим вмешательствам. ВОЗ каталогизировала кардиологические и метаболические анализы как основные технологии для управления этими состояниями[1]Всемирная организация здравоохранения, "Приоритетные медицинские устройства для сердечно-сосудистых заболеваний и диабета," who.int. Голландские больницы, которые получают основную часть средств здравоохранения, направляют большие доли в лабораторные бюджеты, чтобы предложить более высокопроизводительную химию, иммуноанализ и молекулярные панели. Спрос на персонализированное тестирование-особенно HbA1c, липидные панели и высокочувствительный тропонин-растет, поскольку клиницисты сосредотачиваются на стратификации риска. Эти сдвиги поддерживают постоянное потребление реагентов, усиливая структуру повторяющихся доходов, которая поддерживает рынок диагностики в Ин-витро Нидерландов. Параллельно схемы оплаты по результатам подчеркивают исходы, поощряя более раннее скрининг как способ снижения последующих расходов, тем самым поддерживая долгосрочный рост объемов тестирования.

Политики электронного здравоохранения и телемониторинга, ускоряющие домашнее тестирование PoC

Государственные стимулы для цифрового здравоохранения устраняют барьеры для диагностики рядом с пациентом. Данные показывают, что панели в месте оказания помощи могут сократить примерно 40 минут времени клинического решения по сравнению с рабочими процессами центральной лаборатории. Голландские команды первичной медицинской помощи уже обращаются к анализам с-реактивного белка для дифференциации бактериальных от вирусных инфекций, сдерживая чрезмерное назначение антибиотиков. Знакомство среди практиков и доказанная экономическая эффективность способствуют быстрому внедрению, усиливая прогнозные объемы для компактных ридеров, одноразовых картриджей и платформ цифрового подключения. По мере расширения паритета возмещения между тестами PoC и лабораторными тестами производители ожидают более широкого развертывания HbA1c, UACR и быстрых молекулярных приборов, дальнейшего увеличения рынка диагностики в Ин-витро Нидерландов.

Возмещение сопутствующей диагностики в рамках Закона о медицинском страховании Нидерландов

Нидерландский институт здравоохранения (ZIN) проводит прозрачный путь HTA, который обычно завершается в течение 18-30 месяцев, позволяя новой сопутствующей диагностике быстро входить в базовый пакет льгот. Онкологические анализы, которые выбирают терапии для рака легких, груди и колоректального рака, получили покрытие, стимулируя инвестиции в исследования клинической валидации. Предсказуемое возмещение привлекло многонациональных производителей наборов и местных стартапы геномики к голландскому рынку. Рынок диагностики в Ин-витро Нидерландов поэтому обладает профилем раннего адаптера для инструментов прецизионной медицины, что переводится в двузначный рост молекулярных реагентов и цифровых рабочих процессов секвенирования.

Кластеры Health-Valley, стимулирующие коммерциализацию стартапов IVD

Восточные Нидерланды принимают плотный инновационный коридор, объединяющий Университет Радбуд, Университет Твенте и Вагенингенский университет с кампусом Новиотех и научным парком Меркатор[2]Oost NL, "Кластер здоровье Valley," oostnl.com. Экосистема обеспечивает общее пространство влажных лабораторий, партнеров клинической валидации и грантовые программы, сжимая время выхода на рынок для биосенсоров, микрофлюидики и предприятий ИИ-программного обеспечения. Синергия правительства-промышленности-академии-Тройная спираль-помогает малым фирмам компенсировать расходы на соответствие IVDR через объединенную регулятивную экспертизу. По мере того как эти стартапы переводят прототипы в продукты, соответствующие ISO-13485, они расширяют конкурентную базу рынка диагностики в Ин-витро Нидерландов и диверсифицируют технологические предложения в сегментах онкологии, инфекционных заболеваний и хронического ухода.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временной горизонт влияния |

|---|---|---|---|

| Расходы на соответствие для МСП в рамках оценок соответствия EU IVDR | -0.8% | Национальный, выше для малых игроков | Краткосрочно (≤ 2 лет) |

| Нехватка квалифицированных лабораторных техников | -0.6% | Национальный, острый в сельских районах | Среднесрочно (2-4 года) |

| Консолидация больничных лабораторий, снижающая ценовую власть поставщиков | -0.5% | Городские больничные сети | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Расходы на соответствие для МСП в рамках оценок соответствия EU IVDR

IVDR предусматривает, что около 80% анализов теперь требуют проверки уполномоченного органа, что в четыре раза больше, чем при предыдущей директиве. При все еще ограниченной пропускной способности уполномоченных органов голландские МСП сталкиваются с консалтинговыми, биосовместимостью и расходами QMS, которые отвлекают капитал от НИОКР. Статья 16(4) дополнительно обязывает перемаркировщиков и дистрибьюторов обеспечивать сертификацию, добавляя сложность в цепи поставок. В то время как крупные многонациональные компании более легко поглощают эти расходы, меньшие инноваторы рискуют задержанными запусками или сокращением портфеля, ограничивая разнообразие продуктов на рынке диагностики в Ин-витро Нидерландов в течение следующих двух лет.

Нехватка квалифицированных лабораторных техников

Расчетный дефицит в 1,2 миллиона медицинских работников в Европе включает критическую нехватку в клинической химии и молекулярных лабораториях[3]OECD, "Здоровье в цифрах Европа 2024," oecd.org. Голландские патологические службы уже полагаются на многопрофессиональные команды, однако данные планирования рабочей силы остаются фрагментарными, ограничивая стратегические инициативы по найму. Пробелы в вакансиях увеличивают расходы на сверхурочные и могут продлить время от образца до результата, сдерживая прирост пропускной способности от автоматизации. Лаборатории поэтому ускоряют инвестиции в робототехнику и ИИ, но промежуточные пробелы в кадрах все еще сдерживают краткосрочное расширение рынка диагностики в Ин-витро Нидерландов.

Сегментный анализ

По типу тестов: молекулярная диагностика переопределяет лечение рака

В 2024 году клиническая химия генерировала 25% доходов рынка диагностики в Ин-витро Нидерландов, опираясь на рутинные метаболические, печеночные и почечные панели. Размер рынка диагностики в Ин-витро Нидерландов, относящийся к молекулярным анализам, меньше, но растет со среднегодовым темпом роста 9,5%, поскольку онкологи принимают секвенирование следующего поколения для руководства выбором терапии. Полногеномное секвенирование идентифицировало действенные цели в 71% метастатических случаев в голландском онкологическом центре. Опухолево-агностические сопутствующие тесты плюс мультиплексная ПЦР для респираторных патогенов расширяют списки покрытия под ZIN, усиливая спрос на реагенты. Иммунодиагностика сохраняет актуальность для оценок аллергии и аутоиммунных состояний, в то время как гематология продолжает снабжать больницы общими анализами крови и панелями коагуляции при стабильных объемах. Общеевропейское недоиспользование нгс-только 10% проникновение пациентов-иллюстрирует потенциал роста, как только нормы возмещения созреют. Рынок диагностики в Ин-витро Нидерландов таким образом остается готовым к превышению производительности в прецизионной онкологии, эпиднадзоре за инфекционными заболеваниями и скрининге наследственных мутаций.

Конкурентное поле склоняется к высокомультиплексным системам, способным к жидкой биопсии, панелям минимального остаточного заболевания и противомикробной резистентности. Стартапы, расположенные в здоровье Valley, совместно разрабатывают биоинформатические пайплайны, которые питают больничные платформы электронных записей, упрощая принятие клиницистами. По мере приближения крайних сроков высокого риска IVDR ограничения пропускной способности уполномоченных органов могут временно замедлить одобрения продуктов, но более крупные организации, такие как Roche и Illumina, сохраняют способность быстро проводить анализы через оценки соответствия. Следовательно, поставщики молекулярных технологий ожидают прироста доли, в то время как лаборатории перекалибруют капитальные бюджеты для размещения секвенаторов и автоматизированных экстракторов нуклеиновых кислот.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продуктам: реагенты поддерживают повторяющиеся потоки доходов

Реагенты обеспечили 71% продаж рынка диагностики в Ин-витро Нидерландов в 2024 году, отражая бизнес-логику бритва-лезвие, где установки приборов переводятся в аннуитетные расходные материалы. Установленные заводы ISO-13485 соответствуют строгим допускам партия к партии, необходимым для клинической аккредитации. Между тем приборы, хотя и составляют меньшую первоначальную долю доходов, находятся на траектории роста 8,2% в год, поскольку старые химические анализаторы и иммуноанализные линии требуют замены. Siemens Healthineers прогнозирует восстановление подразделения диагностики в фискальном 2025 году, поскольку торможение тестирования на коронавирус отступает и возвращаются циклы автоматизации основных лабораторий. Интегрированные трековые системы, которые консолидируют гематологию, химию и серологию на одной ленте, набирают популярность для высокообъемных голландских больниц. Программное обеспечение, промежуточное ПО и материалы контроля качества появляются как дифференцирующие факторы добавленной стоимости, поскольку IVDR подчеркивает отслеживаемость. Мандаты устойчивости начинают стимулировать НИОКР к кассетам с уменьшенным пластиком и энергоэффективным инкубаторам, темы, которые, вероятно, повлияют на критерии закупок до 2030 года.

В небольших лабораториях медицинских центров соглашения об аренде реагентов снижают входные барьеры, связывая анализаторы без первоначального капитала. Однако по мере расширения консорциумов закупок ценовая прозрачность сжимает маржи, побуждая поставщиков улучшать контракты технического обслуживания и панели цифровой аналитики, которые предсказывают потребности в запасах реагентов. Эта послепродажная экосистема усиливает привязку клиентов, закрепляя доходы от реагентов на рынке диагностики в Ин-витро Нидерландов.

По применимости: одноразовые устройства набирают обороты

Многоразовые анализаторы и слайд-системы все еще управляют 63% доли, но сталкиваются с растущим вниманием к контролю инфекций и расходам на очистку. COVID-19 нормализовал ожидание одноразовых мазков, картриджей и полосок бокового потока, катализируя среднегодовой темп роста 10,8% для одноразовых форматов между 2025 и 2030 годами. Новые европейские руководящие принципы требуют обоснования, когда канцерогенные или нарушающие эндокринную систему фталаты превышают 0,1% по весу, направляя производителей к более безопасным полимерам. Команды продуктового дизайна поэтому принимают циклоолефиновые сополимеры и биодеградируемые субстраты для корпусов и микрофлюидных чипов. Сравнительные исследования применимости четырех устройств CRP PoC продемонстрировали заметные вариации в практических шагах, влияя на принятие помимо одной лишь цены. Больницы с надежными стерилизационными установками будут поддерживать базовый спрос на многоразовые планшеты и пипетки, однако рост принадлежит одноразовым картриджам и иммуноанализам на основе полосок, которые подходят для домашних мониторинговых наборов, усиливая децентрализацию на рынке диагностики в Ин-витро Нидерландов.

По применению: диагностика рака лидирует в траектории роста

Тесты на инфекционные заболевания занимали 34% доли рынка диагностики в Ин-витро Нидерландов в 2024 году благодаря продолжающемуся наблюдению за респираторными, передающимися половым путем и нозокомиальными патогенами. Молекулярные устройства PoC сокращают интервалы диагностика-терапия, имеющие решающее значение для управления противомикробными препаратами. Онкологические применения, подпитываемые национальным планом борьбы с раком, обнародованным в ноябре 2023 года, будут расти со среднегодовым темпом роста 11,3% до 2030 года. Панели жидкой биопсии для ctDNA, мультигенные панели нгс и иммуногистохимия PD-L1 все выиграют от ясности возмещения. Мониторинг диабета сохраняет актуальность, особенно когда центры первичной медицинской помощи интегрируют устройства A1C и UACR PoC для раннего выявления хронической болезни почек. Кардиологическая диагностика использует высокочувствительный тропонин-T и NT-proBNP для сортировки случаев боли в груди в отделениях неотложной помощи, в то время как маркеры нефрологии, такие как NGAL, получают исследовательскую основу. В совокупности диверсифицированные применения закрепляют устойчивые двузначные эскалации объема для рынка диагностики в Ин-витро Нидерландов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: диагностические лаборатории сохраняют лидерство

Референсные и больничные аффилированные лаборатории обработали 52% доходов IVD в 2024 году, используя экономию от масштаба, статус аккредитации и широкие тестовые меню. Автоматизированные треки и интеграция лис-промежуточного ПО обеспечивают отчетность в тот же день, стимулы, которые поддерживают объемы отправки из врачебных кабинетов. Больницы и клиники сами демонстрируют прогноз среднегодового темпа роста 7,4%, поскольку принимают лаборатории быстрого реагирования, островки STAT химии и приборы PoC анализа газов крови для сокращения пребываний стационарных пациентов. Исследования подтверждают, что развертывание PoC сокращает пребывание выписанных пациентов на 34 минуты по сравнению с центральными путями, облегчая переполненность отделений неотложной помощи. Программы домашнего ухода и телемониторинга находятся в зачаточном состоянии, но ускоряются на политических толчках к самоуправлению при хронических состояниях. Академические центры удваиваются как сайты ранних адаптеров для патологии ИИ и нгс, направляя грантовое финансирование в передовые платформы. Каждая когорта поддерживает рынок диагностики в Ин-витро Нидерландов, усиливая эластичность объема тестов и стимулируя адаптированные конфигурации наборов.

По способу тестирования: тестирование в месте оказания помощи разрушает традиционные модели

Центральные лаборатории все еще контролируют 78% пропускной способности тестов, используя пакетную обработку, выделенные маршруты флеботомии и установленные системы управления качеством. Тем не менее форматы PoC-портативные ридеры, одноразовые кассеты и ПЦР рядом с пациентом-растут на 12,6% ежегодно. CRP PoC близко к универсальному в голландской общей практике, где клиницисты сообщают о более высоком доверии и доступности, чем коллеги в Великобритании или Германии. Молекулярные устройства PoC сталкиваются с препятствиями вокруг логистики холодовой цепи и проверки партий, однако их роль в сдерживании вспышек и экстренной диагностике неоспорима. По мере улучшения подключения и созревания API интеграции эр децентрализованные анализаторы будут питать базы данных наблюдения в реальном времени, выравнивая с правительственными целями сокращения антибиотиков. Следовательно, рынок диагностики в Ин-витро Нидерландов вмещает модель двойного трека, где центральные и децентрализованные сайты сосуществуют, каждый усиливается развивающимися рычагами возмещения.

Географический анализ

Голландский спрос на IVD концентрируется вокруг густонаселенных провинций Рандстад, где академические медицинские центры, такие как Amsterdam UMC, Erasmus MC и UMC Utrecht, возглавляют принятие технологий. Национальная система возмещения расходов-DRG для стационарных тестов и плата за услугу для анализов, заказанных врачами общей практики-поощряет стабильное использование лабораторий по всей территории. Кластер здоровье-Valley в Восточных Нидерландах ускоряет трансляцию устройств, объединяя инженерные таланты и предлагая регулятивные инкубаторы. Северные регионы участвуют в инициативе здоровье Данные Valley, закрепляя безопасные инфраструктуры обмена данными, которые выгодны программам децентрализованного тестирования. Транспортная логистика через компактную географию сохраняет курьерские маршруты в тот же день, поддерживая доминирование центральных лабораторий на рынке диагностики в Ин-витро Нидерландов. В то же время высокое проникновение широкополосной связи помогает телемониторингу, закрепляя плодородную почву для подключенных развертываний PoC. Государственное софинансирование проектов здравоохранения с ИИ, направляемое через здоровье Holland, обеспечивает равномерное распространение технологий за пределами городских центров, минимизируя географические различия в доступе к диагностике.

Конкурентная среда

Глобальные мажоры-Roche, Abbott и Danaher Corporation-командуют основной долей размещений приборов и аннуитетов реагентов, используя многолетние контракты и интеграцию промежуточного ПО для закрепления счетов. Интегрированная линейка химии-иммуно Cobas Pro от Roche и системы Alinity от Abbott легко вписываются в автоматизированные треки, облегчая рабочую нагрузку техников. Siemens ожидает восстановления своего диагностического подразделения в фискальном году 2025, поскольку рутинное тестирование нормализуется после пандемии. Приобретение ELITechGroup за 870 миллионов евро (957 миллионов долларов США) компанией Bruker в 2024 году сигнализировало о намерении масштабировать молекулярные возможности и может усилить конкуренцию в нишах больниц среднего размера. План Becton Dickinson по выделению своего диагностического портфеля к 2026 году может создать нового специализированного конкурента, сосредоточенного на микробиологии и кардиальных маркерах PoC.

Инновации в свободном пространстве проистекают из алгоритмов ИИ для цифровой патологии, связанных со смартфоном ридеров боковых потоков и анализов раннего обнаружения множественного рака на основе крови. МСП в Неймегене и Энсхеде используют ресурсы здоровье-Valley, но должны навигировать расходы IVDR, которые непропорционально напрягают ограниченные бюджеты. Новопризнанные уполномоченные органы, такие как DNV, ожидаются для облегчения узких мест сертификации, благоприятствуя первым двигателям с полными техническими файлами. Консолидация больничных лабораторий увеличивает переговорную силу, заставляя поставщиков связывать аппаратное обеспечение, реагенты и обслуживание с панелями облачной аналитики, которые отмечают преаналитические ошибки. Результирующее конкурентное равновесие держит концентрацию рынка умеренной, поддерживая скорость инноваций внутри рынка диагностики в Ин-витро Нидерландов.

Лидеры индустрии диагностики в Ин-витро Нидерландов

-

F. Hoffmann-La Roche AG

-

Abbott Laboratories

-

био-Rad Laboratories Inc.

-

Thermo Fisher Scientific Inc.

-

Danaher Corporation (Beckman Coulter, Cepheid)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Май 2025: DNV получила признание как уполномоченный орган для сертификации IVDR, расширяя европейскую мощность для оценок соответствия.

- Февраль 2025: Becton Dickinson объявила о намерении отделить свое подразделение биологических наук и диагностических решений для обострения стратегического фокуса; завершение ожидается в фискальном 2026 году.

Объем отчета о рынке диагностики в Ин-витро Нидерландов

В соответствии с областью применения отчета диагностика в Ин-витро включает медицинские устройства и расходные материалы, используемые для проведения тестов в Ин-витро на различных биологических образцах. Они используются для диагностики различных медицинских состояний, таких как диабет и рак.

Рынок диагностики в Ин-витро Нидерландов сегментирован по технологиям (клиническая химия, иммуноанализы, гематология, коагуляция и гемостаз, микробиология, диагностика в месте оказания помощи и молекулярная диагностика), продуктам (приборы, реагенты и другие продукты), применимости (одноразовые устройства IVD, многоразовые устройства IVD), применению (инфекционные заболевания, диабет, рак/онкология, кардиология, нефрология и другие применения) и конечным пользователям (диагностические лаборатории, больницы и клиники и другие конечные пользователи). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Клиническая химия |

| Молекулярная диагностика |

| Иммунодиагностика |

| Гематология |

| Другие типы тестов |

| Приборы |

| Реагенты |

| Другие продукты |

| Одноразовые устройства IVD |

| Многоразовые устройства IVD |

| Инфекционные заболевания |

| Диабет |

| Рак / онкология |

| Кардиология |

| Нефрология |

| Другие применения |

| Диагностические лаборатории |

| Больницы и клиники |

| Другие конечные пользователи |

| Центральное лабораторное тестирование |

| Тестирование в месте оказания помощи |

| По типу тестов | Клиническая химия |

| Молекулярная диагностика | |

| Иммунодиагностика | |

| Гематология | |

| Другие типы тестов | |

| По продуктам | Приборы |

| Реагенты | |

| Другие продукты | |

| По применимости | Одноразовые устройства IVD |

| Многоразовые устройства IVD | |

| По применению | Инфекционные заболевания |

| Диабет | |

| Рак / онкология | |

| Кардиология | |

| Нефрология | |

| Другие применения | |

| По конечным пользователям | Диагностические лаборатории |

| Больницы и клиники | |

| Другие конечные пользователи | |

| По способу тестирования | Центральное лабораторное тестирование |

| Тестирование в месте оказания помощи |

Ключевые вопросы, отвеченные в отчете

Каков размер рынка диагностики в Ин-витро Нидерландов в 2025 году?

Размер рынка диагностики в Ин-витро Нидерландов составляет 703,43 млн долларов США в 2025 году с прогнозируемым среднегодовым темпом роста 5,28% до 2030 года.

Какой тип тестов расширяется быстрее всего в голландской диагностике?

Молекулярная диагностика лидирует в росте с ожидаемым среднегодовым темпом роста 9,5%, поскольку онкологи и специалисты по инфекционным заболеваниям принимают секвенирование следующего поколения и быстрые анализы ПЦР.

Какая доля голландских доходов IVD приходится на реагенты?

Реагенты составляют 71% общих продаж, подчеркивая модель доходов, основанную на расходных материалах, которая характеризует лабораторное тестирование.

Как быстро растет тестирование в месте оказания помощи в Нидерландах?

Прогнозируется рост платформ в месте оказания помощи со среднегодовым темпом роста 12,6%, подпитываемый политиками электронного здравоохранения и продемонстрированной клинической ценностью в первичной медицинской помощи.

Какое влияние оказывает IVDR на малые голландские компании IVD?

Расходы на соответствие IVDR снижают рост МСП на оценочные 0,8 процентных пункта по среднегодовому темпу роста, поскольку большинство анализов теперь требуют проверки уполномоченного органа и полной сертификации QMS.

Какой регион поддерживает коммерциализацию стартапов в голландской диагностике?

Кластер здоровье-Valley в Восточных Нидерландах интегрирует университеты, лаборатории и инкубаторы, ускоряя масштабирование и выход на рынок стартапов IVD.

Последнее обновление страницы: