Размер и доля европейского рынка диагностики в Ин-витро

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 30.58 Миллиардов долларов США |

| Размер Рынка (2030) | 39.44 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.50% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ европейского рынка диагностики в Ин-витро от Mordor интеллект

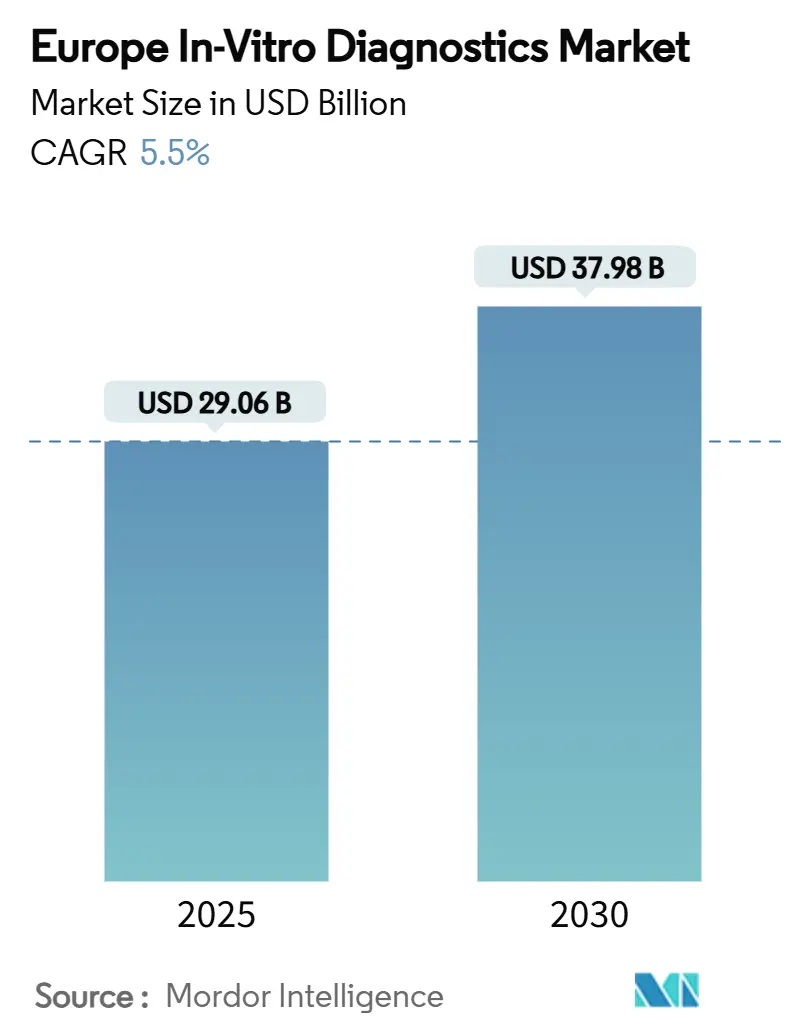

Европейский рынок диагностики в Ин-витро составляет 29,06 млрд долларов США в 2025 году и прогнозируется достичь 37,98 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 5,5% за период. Эта траектория подчеркивает быстрое внедрение передовых тестовых платформ в регионе, стремление к раннему выявлению хронических заболеваний и регулятивную поддержку, обеспечиваемую европейским IVDR. Ведущая медицинская инфраструктура Германии, повестка цифровой трансформации Великобритании и сильный сдвиг в сторону моделей тестирования в месте оказания помощи предоставляют поставщикам четкие возможности для расширения. Молекулярные технологии переходят из специализированных центров в основные пути оказания помощи, тогда как иммунодиагностика остается основой для рутинного анализа и скрининга. Расходные материалы продолжают обеспечивать повторяющиеся доходы, а неинвазивные типы образцов расширяют доступ пациентов.

Основные выводы отчета

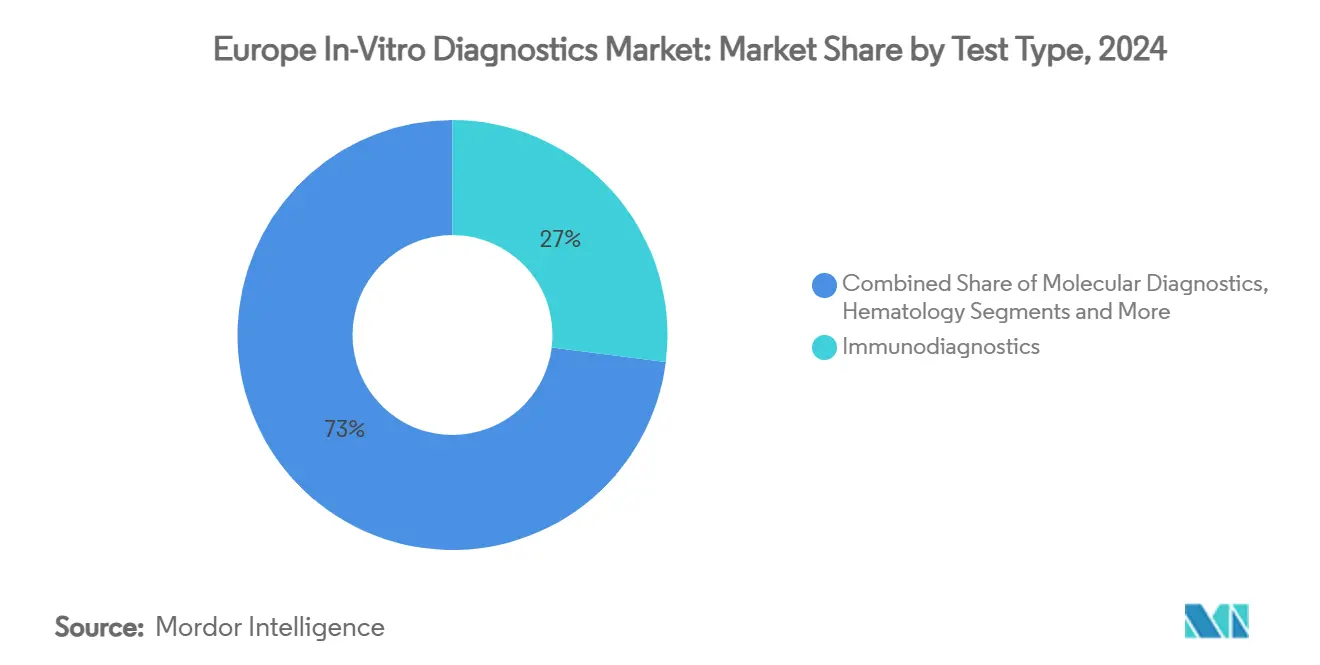

- По типу анализов иммунодиагностика захватила 27% долю доходов в 2024 году; молекулярная диагностика прогнозируется к расширению со среднегодовым темпом роста 7,2% до 2030 года.

- По продуктам и услугам реактивы и расходные материалы составили 65% размера европейского рынка диагностики в Ин-витро в 2024 году и обеспечивают устойчивые маржи для устоявшихся игроков.

- По применимости одноразовые ИВД устройства захватили 58% долю в 2024 году и будут расширяться со среднегодовым темпом роста 6,9%.

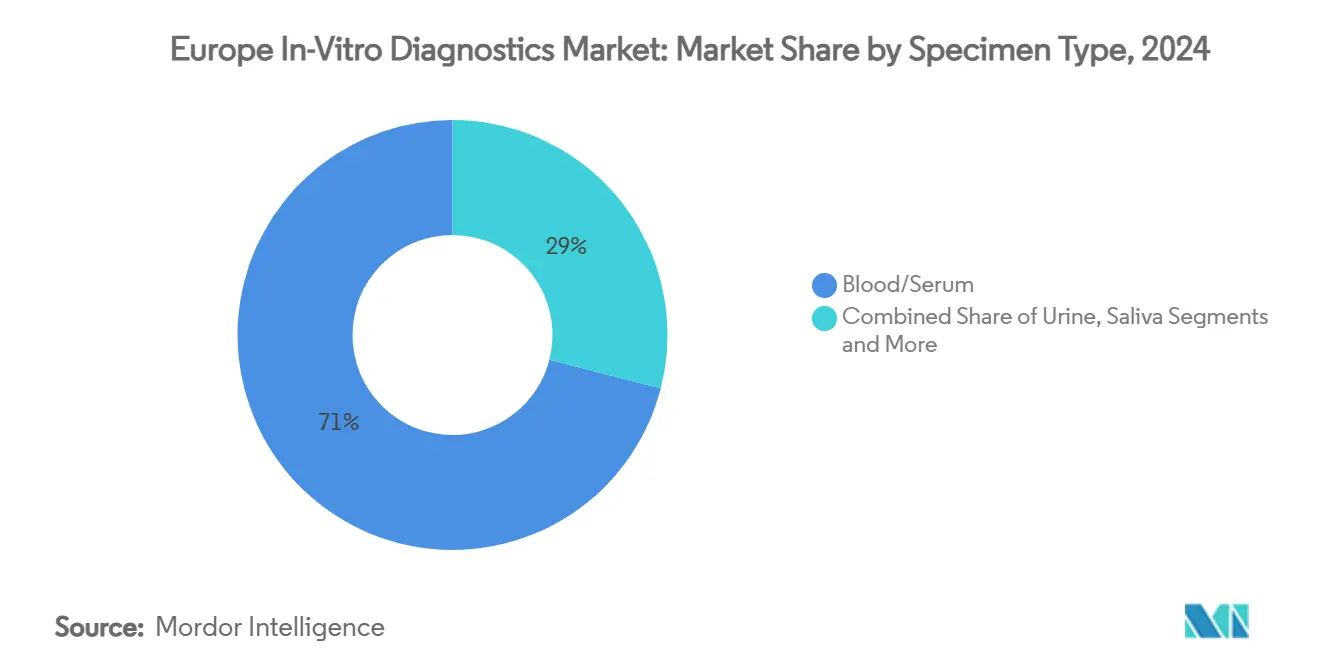

- По образцам тестирование слюны развивается со среднегодовым темпом роста 9,1% и подрывает историческое доминирование образцов крови и сыворотки.

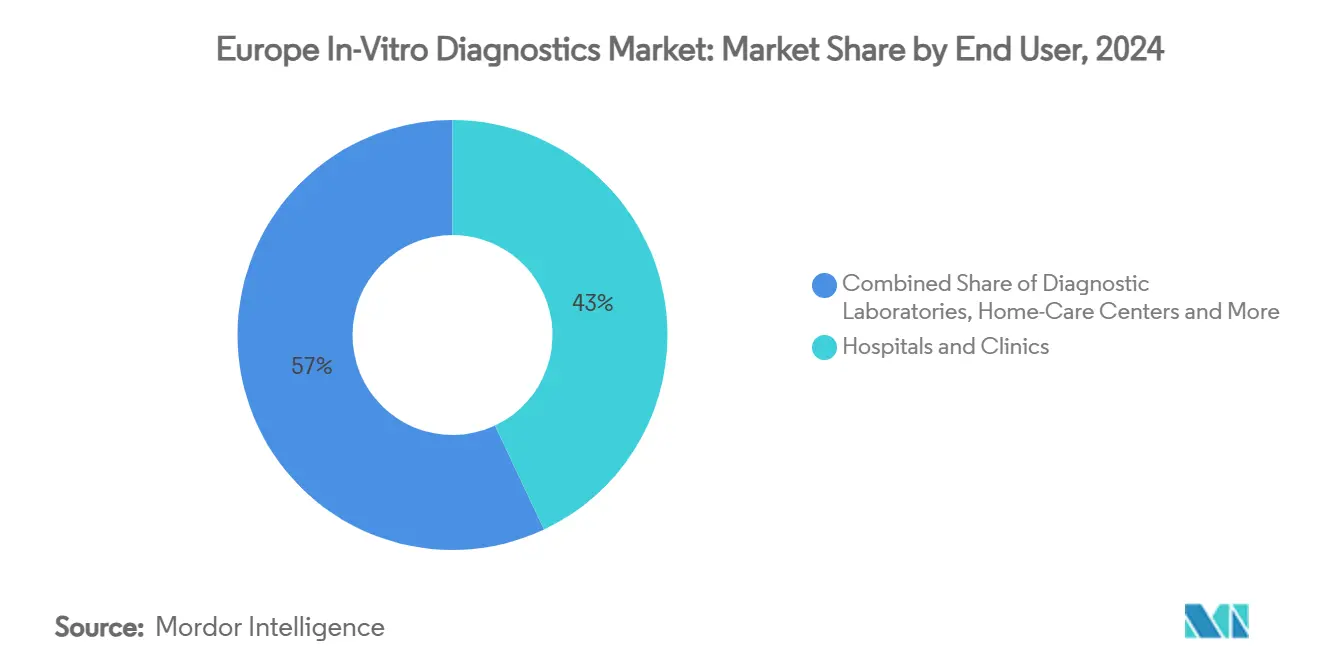

- По конечным пользователям домашние решения и решения для самотестирования прогнозируются к росту со среднегодовым темпом роста 7,5% между 2025-2030 годами, бросая вызов 43% доле, принадлежащей больницам и клиникам в 2024 году.

- По применению инфекционные заболевания захватили 33% долю в 2024 году, тогда как онкология будет расширяться со среднегодовым темпом роста 6,8%.

- По странам Германия удерживала 31% доли европейского рынка диагностики в Ин-витро в 2024 году, тогда как Великобритания прогнозируется к демонстрации самого быстрого среднегодового темпа роста 6,5% к 2030 году.

Тенденции и аналитика европейского рынка диагностики в Ин-витро

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Бремя хронических и инфекционных заболеваний повышает спрос на раннюю диагностику | +1.2% | Германия, Великобритания, Франция | Среднесрочный (2-4 года) |

| Внедрение тестирования в месте оказания помощи в первичной медицине | +1.0% | Западная и развивающаяся Восточная Европа | Краткосрочный (≤ 2 лет) |

| Переход к персонализированной медицине стимулирует молекулярные тесты | +1.4% | Германия, Великобритания, Франция, Южная Европа | Долгосрочный (≥ 4 лет) |

| Стареющее население и профилактический скрининг | +0.9% | Германия, Италия, Испания | Среднесрочный (2-4 года) |

| Европейский IVDR повышает стандарты качества | +0.6% | Панъевропейский, сильнее в Германии и Франции | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Бремя хронических и инфекционных заболеваний повышает спрос на раннюю диагностику

Растущая мультиморбидность означает, что почти 70% решений о стационарном лечении уже зависят от точных лабораторных данных. Онкологические и сердечно-сосудистые пути теперь интегрируют панели биомаркеров для стратификации риска и руководства терапиями. Примерно 50 миллионов европейцев управляют более чем одним хроническим состоянием, усиливая призывы к мультиплексным тестам, которые обрабатывают несколько аналитов из одного образца. Постпандемические бюджеты наблюдения остаются выше допандемических базовых показателей 2020 года, обеспечивая лабораториям поддержание расширенных возможностей по инфекционным заболеваниям. Министерства здравоохранения рассматривают более широкий доступ к тестированию как предпосылку для целей всеобщего охвата, продвигая закупки высокопроизводительных платформ и устройств ближе к пациенту на уровне первичной медицины.

Внедрение тестирования в месте оказания помощи в сетях первичной медицины

Децентрализованные устройства сокращают время диагностики в условиях семейной медицины. Исследование минимизации затрат в Великобритании показало экономию 29 фунтов стерлингов на 100 обследованных пациентов при использовании анализаторов в месте оказания помощи во время NHS здоровье Checks. Европейские педиатры сообщают о больших межстрановых различиях, однако доступность тест-полосок мочи в первичной медицине теперь превышает 80% в двух третях обследованных стран[1]Shunmay Yeung, "Variability в POCT Adoption," lshtm.ac.Великобритания. Программное обеспечение машинного обучения, встроенное в новые устройства, повышает чувствительность для малочисленных мишеней и позволяет использовать мультимаркерные карты, которые соперничают с точностью основных лабораторий. Эти преимущества катализируют принятие плательщиками, особенно для наблюдения за хроническими заболеваниями.

Переход к персонализированной медицине стимулирует молекулярную и сопутствующую диагностику

Молекулярные панели выходят за рамки специализированных онкологических центров и демонстрируют среднегодовой темп роста 7,2%, поскольку наборы секвенирования следующего поколения теперь скринируют редкие соматические мутации в одном прогоне. Сопутствующая диагностика, совместно разработанная с таргетными препаратами, обеспечивает более раннее возмещение и дифференцирует терапевтические протоколы, что приводит к более низким общим расходам на лечение. Европейские регуляторы требуют параллельной оценки таких анализов с их парными лекарствами, ускоряя генерацию доказательств при поддержании безопасности[2]ICON plc, "Integrating производительность Studies из IVDs," iconplc.com. Тенденция расширяется на пренатальное генетическое тестирование и быстрое профилирование устойчивости к антимикробным препаратам.

Стареющее население и программы профилактического скрининга увеличивают объемы тестов

Люди в возрасте ≥65 лет будут составлять 31,3% европейцев к 2100 году, увеличивая наблюдение за хроническими заболеваниями. Переход Германии в 2025 году к отказным электронным медицинским картам создает автоматические напоминания, которые повышают соблюдение скрининга. Раннее лабораторное подтверждение кардиометаболического риска сокращает дорогостоящие вмешательства на поздних стадиях, поэтому министерства продолжают субсидировать иммунологическое тестирование кала, липидные панели и скрининг HbA1c. Мультиплексные картриджи, которые используют один забор для анализа нескольких возрастных биомаркеров, набирают популярность в больницах, улучшая комфорт пациентов.

Анализ воздействия ограничений

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Длительные регулятивные временные рамки и затраты на соблюдение | -0.8% | МСП по всей Европе | Краткосрочный (≤ 2 лет) |

| Неопределенность возмещения для продвинутых молекулярных тестов | -0.7% | Франция, Италия, Испания, Восточная Европа | Среднесрочный (2-4 года) |

| Нехватка лабораторных кадров | -0.5% | Великобритания, Германия, Южная и Восточная Европа | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Длительные регулятивные временные рамки и затраты на соблюдение в рамках европейского IVDR

Ассоциация молекулярной патологии сообщает, что 73% европейских лабораторий все еще не имеют полной ясности относительно обязательств IVDR, в то время как очереди уведомленных органов растягиваются до двух лет для некоторых категорий[3]Association для молекулярный патология, "Impacts из то EU IVDR Survey," amp.org. Стартапы сталкиваются с непропорциональными юридическими расходами и расходами на биостатистические исследования, задерживая новые анализы для возникающих патогенов и редких заболеваний. Хотя Комиссия предоставила поэтапные сроки, любое нарушение сертификации может нарушить цепочки поставок больниц.

Неопределенность возмещения для продвинутых молекулярных тестов

Лоскутные критерии плательщиков означают, что идентичные геномные панели могут возмещаться в Германии, но самофинансироваться в Испании. Длительные циклы технологической оценки увеличивают время выхода на рынок и повышают затраты на подачу для каждого национального досье. Производители отвечают соглашениями о разделении рисков и ценообразованием, связанным с результатами, но непоследовательные досье стоимости ограничивают быстрое масштабирование и препятствуют справедливому доступу.

Сегментный анализ

По типу анализов: молекулярная диагностика изменяет клиническую практику

Размер европейского рынка диагностики в Ин-витро для иммунодиагностики был поддержан 27% долей доходов в 2024 году, отражая её роль в гормональных панелях, панелях инфекционных заболеваний и аутоиммунных панелях. Высокочувствительные хемилюминесцентные анализы поддерживают объемы на высоком уровне, в то время как инвестиции COVID-19 навсегда модернизировали парк инструментов. Молекулярная диагностика ожидается генерировать самый высокий среднегодовой темп роста 7,2% до 2030 года, движимый снижением затрат на секвенирование и внедрением сопутствующих тестов. Онкология теперь составляет большую часть европейского геномного тестирования, но быстроциклические ПЦР-платформы для респираторных патогенов, инфекций, передающихся половым путем, и антимикробного управления расширяют адресуемую базу. ИИ-управляемое программное обеспечение для определения вариантов повышает аналитическую уверенность и сжимает время отчетности.

Рутинная клиническая химия остается фундаментальной для скрининга электролитов и метаболизма, поддерживаемой непрерывной автоматизацией анализаторов. Гематология выигрывает от цифровой морфологии и интегрированных модулей коагуляции, которые превращают полные анализы крови в богатые диагностические результаты. Между тем, рабочие процессы микробиологии интегрируют MALDI-TOF и синдромные панели, ускоряя идентификацию патогенов и руководство терапией. По мере того как эти категории тестов переплетаются через промежуточное программное обеспечение, клиницисты получают комплексные представления из меньшего количества образцов, удовлетворяя стремление к эффективному ориентированному на пациента уходу через европейский рынок диагностики в Ин-витро.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продуктам и услугам: интеграция программного обеспечения стимулирует создание стоимости

Реактивы и расходные материалы обеспечили 65% доходов 2024 года, подчеркивая экономику "бритва и лезвие", которая стабилизирует денежный поток и повышает барьеры переключения. Соглашения о крупных закупках в национальных тендерах благоприятствуют действующим игрокам, однако пункты управления качеством теперь взвешивают функции цифровой отслеживаемости. Инструменты имеют тенденцию к архитектурам открытых каналов, которые гибко переключаются между химическими и иммуноанализными модальностями, помогая лабораториям максимизировать время работы анализатора. Панели промежуточного программного обеспечения курируют флаги контроля качества и аналитику использования, подталкивая закупки к целостным платформенным сделкам, а не к изолированным продажам анализаторов.

Сегмент программного обеспечения и услуг, хотя и меньший, прогнозируется к демонстрации самого быстрого расширения на 8,5%. Лаборатории все чаще платят абонентскую плату за интеграцию лис, ИИ-ассистируемую интерпретацию результатов и модули регулятивной документации. Поставщики монетизируют облачную аналитику, которая сравнивает производительность коллег и автоматизирует внешние оценки качества. Этот поворот повышает цифровую дифференциацию в то время, когда основные аналитические улучшения чувствительности приближаются к техническим потолкам, поддерживая конкурентное преимущество в европейской индустрии диагностики в Ин-витро.

По применимости: одноразовые устройства расширяют доступ к тестированию

Одноразовые устройства удерживали 58% долю доходов в 2024 году и прогнозируются к демонстрации среднегодового темпа роста 6,9%. Одноразовые картриджи обеспечивают контроль инфекций в условиях поликлиник и поддерживают удобство домашнего тестирования. Полоски латерального потока теперь покрывают с-реактивный белок, сердечный тропонин и анализы витамина д, в то время как микрофлюидные чипы устанавливают мультиплексные панели с минимальными пользовательскими шагами. Экологические проблемы побуждают поставщиков вводить биоразлагаемые корпуса и программы возврата, которые уменьшают пластиковые отходы.

Многоразовые устройства доминируют в высокопроизводительных рабочих процессах центральных лабораторий, где годовые объемы образцов оправдывают капитальные вложения. Обновления сосредоточены на автоматизации без участия человека, самоочищающихся модулях и более низком мертвом объеме реагентов для сдерживания расходов на расходные материалы. Гибридные архитектуры сочетают многоразовые оптические считыватели с одноразовой флюидикой, балансируя устойчивость и производительность в приложениях европейского рынка диагностики в Ин-витро.

По типу образцов: тестирование слюны стимулирует неинвазивные инновации

Кровь и сыворотка обеспечили 71% объема образцов в 2024 году благодаря установленным клиническим референсным диапазонам и автоматизированным преаналитическим системам. Тем не менее, забор слюны растет быстрее всего со среднегодовым темпом роста 9,1%, движимый валидированными пандемией рабочими процессами RT-PCR, которые показали 98% соответствие с мазками из носоглотки. Эта неинвазивная среда расширяется на кортизольные панели, панели инфекционных заболеваний и панели геномного риска. Моча сохраняет важность для метаболических приложений и скрининга наркотиков, в то время как тканевые биопсии поддерживают онкологическую точность, теперь часто дополняемую жидкими биопсиями циркулирующей опухолевой ДНК.

Достижения в протеомике и масс-спектрометрии повышают чувствительность биомаркеров слюны, расширяя портфели заболеваний и согласуясь со стратегиями профилактического скрининга. Наборы для сбора со стабилизаторами РНК смягчают преаналитическую вариабельность, поощряя плательщиков включать слюнные тесты в возмещаемые пути и диверсифицируя предложения европейского рынка диагностики в Ин-витро.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По месту тестирования: децентрализация изменяет ландшафт тестирования

Основные лаборатории по-прежнему доминируют в пропускной способности тестов, однако центры тестирования в месте оказания помощи в кабинетах врачей общей практики и общественных аптеках теперь выполняют высокоценные панели, ранее ограниченные больницами. Интегрированные платформы телемедицины позволяют клиницистам запускать тесты удаленно и получать немедленную поддержку принятия решений. Проникновение домашнего тестирования ускорилось после того, как потребители привыкли к самостоятельно проводимым антигенным тестам. Новые приложения сочетают кассеты латерального потока с камерами смартфонов для передачи зашифрованных изображений для профессиональной валидации, закрывая пробел в обеспечении качества.

Референсные лаборатории остаются критически важными для секвенирования экзотических патогенов и ультраспециализированной геномики, обрабатывая образцы, переданные из меньших больниц. Страны с едиными органами надзора POCT, такие как Норвегия, демонстрируют более плавную аккредитацию и логистику поставок, предлагая модель для гармонизации по европейскому рынку диагностики в Ин-витро.

По применению: онкологическая диагностика стимулирует прецизионную медицину

Анализы инфекционных заболеваний генерировали 33% доходов в 2024 году и продолжают поддерживать рамки готовности к пандемии. Респираторные и желудочно-кишечные панели доминируют в объемах, в то время как маркеры устойчивости к антимикробным препаратам направляют управление. Онкология, однако, является самым быстрорастущим случаем использования со среднегодовым темпом роста 6,8%, с платформами жидкой биопсии и сопутствующей диагностики, обеспечивающими раннее обнаружение мутаций и выравнивание терапии. Расширенные туморагностические индикации подпитывают спрос на многогенные панели нгс.

Мониторинг диабета остается жизненно важным на фоне растущей распространенности, стимулируя метрики глюкозы, HbA1c и новых непрерывных кетонов. Кардиология выигрывает от ультрачувствительных анализов тропонина, которые подтверждают инфаркт миокарда в течение одного часа. Аутоиммунный, почечный и пренатальный генетический скрининг поддерживают карманы двузначного роста тестов, используя мультиплексные массивы, которые консолидируют всесторонние медицинские данные. Конвергенция диагностики с облачной аналитикой уточняет стратификацию риска и питает инструменты поддержки принятия решений по сегментам европейского рынка диагностики в Ин-витро.

По конечным пользователям: домашнее тестирование нарушает традиционные каналы

Больницы и клиники владели 43% доходов в 2024 году, но сталкиваются с децентрализацией, поскольку домашнее/самотестирование демонстрирует среднегодовой темп роста 7,5%. Потребители теперь регулярно выполняют респираторные наборы, наборы для фертильности и дефицита витаминов, отправляя образцы по почте или передавая изображения смартфонов для лабораторно-написанных отчетов. Рамки возмещения в Германии и Великобритании начинают покрывать телемониторируемые тесты хронических заболеваний, побуждая страховщиков заключать контракты, основанные на результатах, с производителями устройств.

Основные диагностические лаборатории модернизируются через трек-автоматизацию и ИИ-валидацию результатов для поддержания актуальности. Академические институты возглавляют открытие и валидацию биомаркеров, направляя прорывы в коммерческие меню. Игроки экосистемы, которые интегрируют данные по местам оказания помощи, разблокируют полную стоимость для европейского рынка диагностики в Ин-витро.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Германия сохранила 31% региональную долю в 2024 году, движимая устойчивым внедрением реактивов, значительными расходами на НИОКР и ранней готовностью к IVDR. Принятие в 2025 году отказных электронных записей связывает лаборатории с национальными системами электронных рецептов, упрощая циклы диагностика-терапия. Стареющая демография подталкивает объемы холестерина, HbA1c и PSA, в то время как онкологические панели движутся глубже в общественные онкологические клиники, закрепляя якорную роль Германии в европейском рынке диагностики в Ин-витро.

Великобритания записывает самый быстрый среднегодовой темп роста 6,5% к 2030 году, поскольку закупки NHS поворачиваются к путям тестирования в месте оказания помощи, которые сокращают последующие визиты и расширяют охват скрининга. После Brexit, MHRA создает суверенные регуляции, которые отражают строгость IVDR, но обещают более быстрые одобрения, делая рынок привлекательным для инновационных МСП.

Франция, Италия и Испания вносят значительные доходы, однако каждая показывает уникальные препятствия возмещения для продвинутых молекулярных панелей. Продолжающееся финансирование цифрового здравоохранения направлено на гармонизацию путей оказания помощи, что должно сократить время до оплаты для новых анализов. Восточноевропейские государства наблюдают двузначный рост с меньших баз, модернизируя лабораторную инфраструктуру с помощью структурных фондов ЕС. Северные системы демонстрируют зрелое управление POCT, показывая, что единый надзор ускоряет безопасную децентрализацию.

Конкурентный ландшафт

Roche, Abbott, Siemens Healthineers и Danaher обладают укоренившимися экосистемами анализатор-реагент, которые закрепляют высокообъемные лаборатории и захватывают основную часть расходов на клиническую химию и иммуноанализы. Их балансовая сила облегчает соблюдение IVDR, и каждая встраивает облачную аналитику и панели сортировки ИИ в обновления инструментов. Отчет Roche за 2024 год подчеркивает двузначный рост цифровой диагностики на её платформе cobas. Siemens Healthineers добавила алгоритмические модули сердечно-сосудистого риска к Atellica, расширяя полезность.

Специалисты среднего уровня эксплуатируют ниши белого пространства: респираторная панель Biofire Spotfire от bioMérieux набирает популярность для децентрализованного синдромного тестирования. ИИ-нативные участники, такие как Aiforia, обеспечили сертификацию IVDR для алгоритмов цифровой патологии, которые обнаруживают признаки рака простаты и молочной железы. Конкуренция также отражает пропускную способность уведомленных органов; меньшие фирмы выравниваются со стратегическими партнерами, такими как Veranex, для навигации по сертификации.

Активность поглощений сохраняется: интеграция Danaher/Beckman поддержала рыночную конкурентоспособность согласно оценке Европейской комиссии. Фонды частного капитала вкладывают капитал в региональных игроков, таких как Saesco, позиционируя их для трансграничного расширения. Поставщики, хвастающиеся экосистемами подключенного ухода, облачной аналитикой и готовыми к соблюдению системами качества, ожидаются к обеспечению прибыли долей в европейской индустрии диагностики в Ин-витро.

Лидеры европейской индустрии диагностики в Ин-витро

-

Illumina, Inc.

-

Sysmex Corp.

-

QIAGEN N.V.

-

bioMerieux SA

-

F. Hoffmann-La Roche AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: Miura Partners инвестировала ростовой капитал в испанского поставщика диагностики Saesco, сигнализируя о повышенном интересе частного капитала к региональным производителям тест-китов.

- Февраль 2025: Aiforia технологии достигла сертификации IVDR и представила три CE-IVD ИИ модели, которые упрощают чтение патологии рака молочной железы и простаты.

Объем отчета по европейскому рынку диагностики в Ин-витро

Согласно объему данного отчета, диагностика в Ин-витро - это тесты, выполняемые в лабораториях или потребителями дома для диагностики, мониторинга, скрининга и оценки различных заболеваний, состояний или инфекций. Продукты ИВД - это реактивы, инструменты и системы, предназначенные для использования в диагностике заболеваний или других состояний. ИВД формируют существенную часть современной системы здравоохранения. Они сокращают пребывание в больнице и потребность в восстановлении. Европейский рынок диагностики в Ин-витро сегментирован по типу анализов (клиническая химия, молекулярная диагностика, иммунодиагностика, гематология и другие типы анализов), продуктам (инструменты, реактивы и другие продукты), применимости (одноразовые ИВД устройства и многоразовые ИВД устройства), применению (инфекционные заболевания, диабет, рак/онкология, кардиология, аутоиммунные заболевания, нефрология и другие применения), конечным пользователям (диагностические лаборатории, больницы и клиники, и другие конечные пользователи) и географии (Германия, Великобритания, Франция, Италия, Испания и остальная Европа). Отчет предлагает стоимость (в миллионах долларов США) для указанных выше сегментов.

| Клиническая химия |

| Молекулярная диагностика |

| Иммунодиагностика |

| Гематология |

| Микробиология и латеральный поток |

| Другие тесты |

| Реактивы и расходные материалы |

| Инструменты/анализаторы |

| Программное обеспечение и услуги |

| Одноразовые ИВД устройства |

| Многоразовые ИВД устройства |

| Кровь/сыворотка |

| Моча |

| Слюна |

| Ткань/биопсия |

| Центральные лаборатории |

| Тестирование в месте оказания помощи |

| Домашнее/самотестирование |

| Референсные лаборатории |

| Инфекционные заболевания |

| Диабет |

| Рак/онкология |

| Кардиология |

| Аутоиммунные расстройства |

| Нефрология и почечные панели |

| Пренатальный/генетический скрининг |

| Диагностические лаборатории |

| Больницы и клиники |

| Академические и исследовательские институты |

| Центры домашнего ухода/POCT |

| Германия |

| Великобритания |

| Франция |

| Италия |

| Испания |

| Остальная Европа |

| По типу анализов | Клиническая химия |

| Молекулярная диагностика | |

| Иммунодиагностика | |

| Гематология | |

| Микробиология и латеральный поток | |

| Другие тесты | |

| По продуктам и услугам | Реактивы и расходные материалы |

| Инструменты/анализаторы | |

| Программное обеспечение и услуги | |

| По применимости | Одноразовые ИВД устройства |

| Многоразовые ИВД устройства | |

| По типу образцов | Кровь/сыворотка |

| Моча | |

| Слюна | |

| Ткань/биопсия | |

| По месту тестирования | Центральные лаборатории |

| Тестирование в месте оказания помощи | |

| Домашнее/самотестирование | |

| Референсные лаборатории | |

| По применению | Инфекционные заболевания |

| Диабет | |

| Рак/онкология | |

| Кардиология | |

| Аутоиммунные расстройства | |

| Нефрология и почечные панели | |

| Пренатальный/генетический скрининг | |

| По конечным пользователям | Диагностические лаборатории |

| Больницы и клиники | |

| Академические и исследовательские институты | |

| Центры домашнего ухода/POCT | |

| По странам | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа |

Ключевые вопросы, рассматриваемые в отчете

Какова текущая стоимость европейского рынка диагностики в Ин-витро и его ожидаемый рост к 2030 году?

Рынок оценивается в 29,06 млрд долларов США в 2025 году и прогнозируется достичь 37,98 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 5,5%.

Какие типы анализов растут быстрее всего в европейских лабораториях?

Молекулярная диагностика является самой быстрой, прогнозируемой к росту со среднегодовым темпом роста 7,2% по мере расширения внедрения прецизионной медицины.

Как европейский IVDR влияет на производителей диагностики в Ин-витро?

Регуляция теперь требует проверки уведомленным органом для большинства анализов, повышая затраты на соблюдение, но также повышая общее качество и стимулируя инновации.

Какая европейская страна ожидается к демонстрации самого высокого роста диагностического рынка к 2030 году?

Великобритания готовится продемонстрировать самый сильный среднегодовой темп роста 6,5% благодаря инвестициям в цифровое здравоохранение и расширению тестирования в месте оказания помощи.

Почему тесты на основе слюны набирают популярность в Европе?

Валидация в эпоху пандемии доказала диагностическую точность слюны, а её неинвазивный забор стимулирует прогнозируемый среднегодовой темп роста 9,1% до 2030 года.

Какой сегмент бросает вызов доминированию больниц в диагностических расходах?

Домашние решения и решения для самотестирования, растущие со среднегодовым темпом роста 7,5%, изменяют привычки тестирования пациентов и децентрализуют объемы от больничных лабораторий.

Последнее обновление страницы: