Объем и доля рынка вакцин против вируса папилломы человека

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.73 Миллиардов долларов США |

| Размер Рынка (2030) | 14.59 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.51% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка вакцин против вируса папилломы человека от Mordor Intelligence

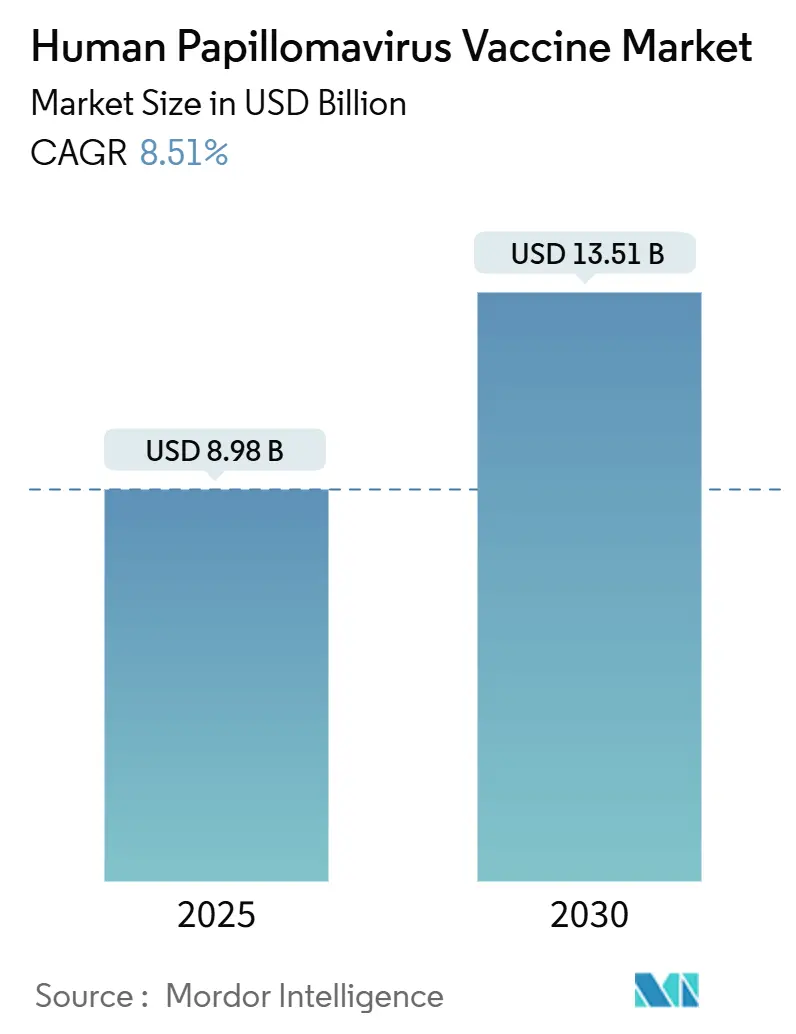

Рынок вакцин против вируса папилломы человека оценивается в 8,98 млрд долл. США в 2025 году и готов достичь 13,51 млрд долл. США к 2030 году, развиваясь со среднегодовым темпом роста 8,51%. Схемы однократного введения, одобренные Всемирной организацией здравоохранения (ВОЗ) в конце 2024 года [1]World Health Organization, "Single-Dose HPV Vaccine Position Paper," who.int , всплеск производителей в странах с низким и средним уровнем дохода (СНСУД) и расширение гендерно-нейтральной политики переопределяют паттерны клинического спроса. Быстрое внедрение девятивалентных составов, масштабные государственные финансовые обязательства в Индии, Китае и Европейском союзе, а также расширение лицензий FDA на покрытие рака головы и шеи вместе поддерживают устойчивый объемный рост. Производители одновременно переоснащают производство для режимов однократного введения и региональных мультивалентных платформ, в то время как плательщики согласовывают многоуровневое ценообразование, которое расширяет доступ без ущерба для маржи. Эти силы позиционируют рынок вакцин против вируса папилломы человека для устойчивого расширения в государственных программах и премиальных частных сегментах по всему миру.

Ключевые выводы отчета

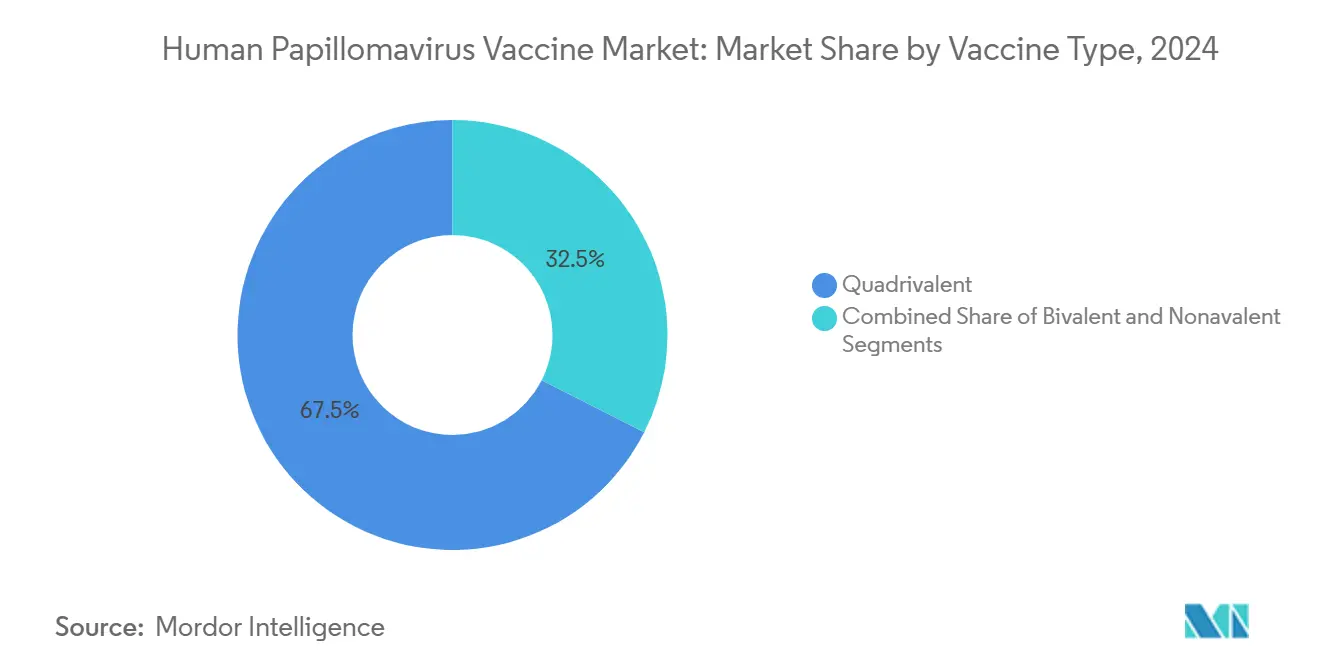

- По типу вакцины четырехвалентные продукты лидировали с 67,53% доли выручки в 2024 году, в то время как девятивалентные составы прогнозируются к расширению со среднегодовым темпом роста 9,24% до 2030 года.

- По показанию профилактика рака шейки матки удерживала 69,98% доли рынка вакцин против вируса папилломы человека в 2024 году, тогда как профилактика рака анального канала продвигается со среднегодовым темпом роста 9,31% до 2030 года.

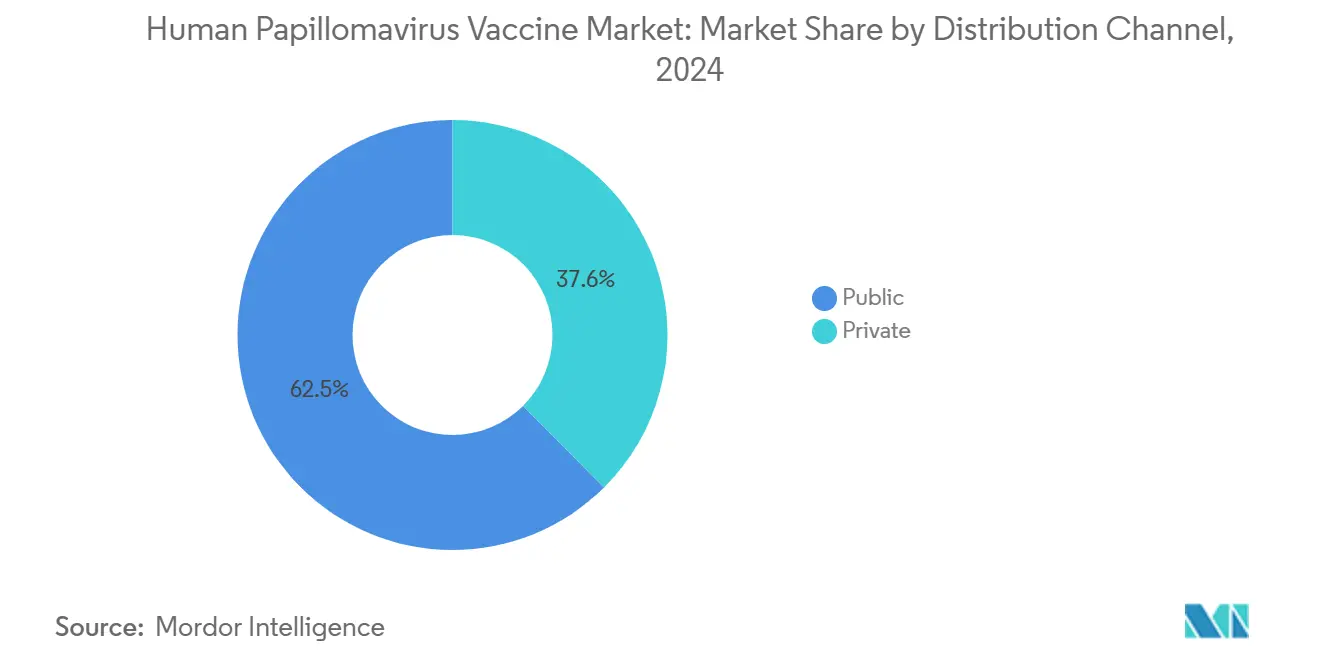

- По каналу распространения государственные программы занимали 62,45% объема рынка вакцин против вируса папилломы человека в 2024 году, в то время как частные медицинские учреждения растут со среднегодовым темпом роста 9,42% в течение прогнозного периода.

- По возрастной группе взрослые составляли 59,65% доли объема рынка вакцин против вируса папилломы человека в 2024 году, однако педиатрическая вакцинация готова показать самый быстрый среднегодовой темп роста 9,13% до 2030 года.

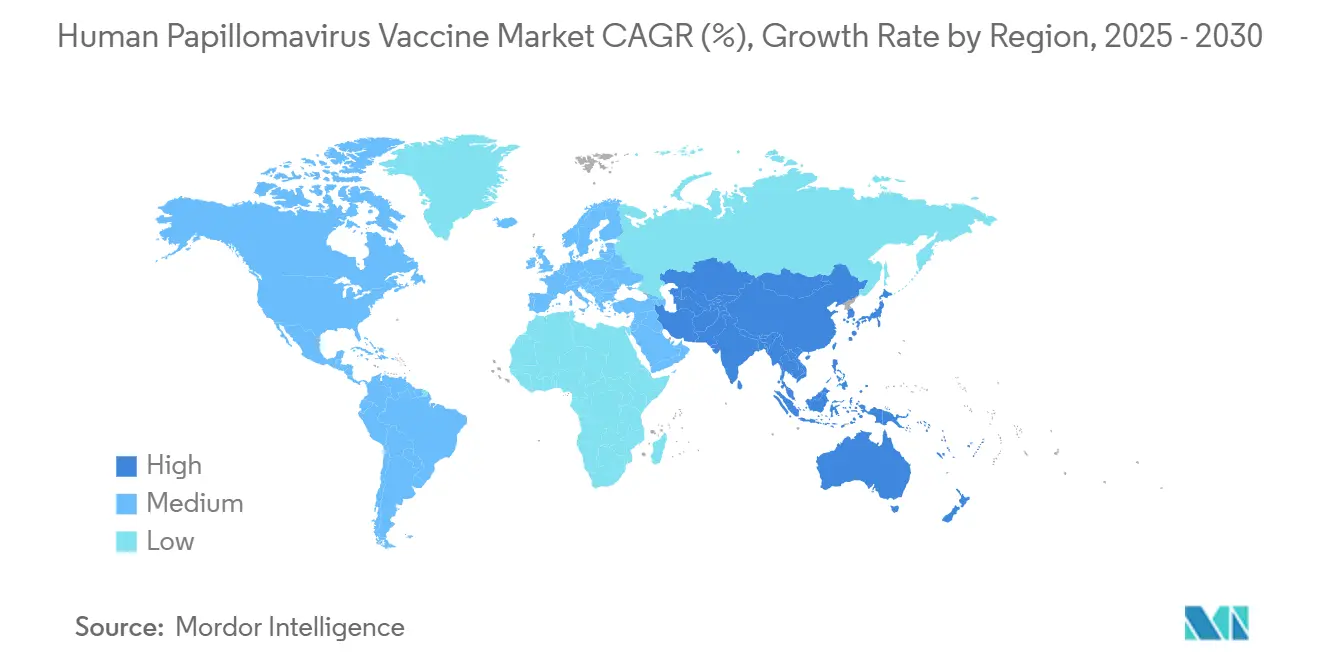

- По географии Северная Америка захватила 39,48% доли рынка вакцин против вируса папилломы человека в 2024 году, но Азиатско-Тихоокеанский регион идет к самому сильному среднегодовому темпу роста 9,22% до 2030 года.

Тенденции и аналитические данные глобального рынка вакцин против вируса папилломы человека

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Одобрение новых мультивалентных вакцин против вируса папилломы человека | +1.8% | Глобально; раннее внедрение в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Государственные и многосторонние финансовые ускорители | +2.1% | Фокус на СНСУД; страны, поддерживаемые Gavi; Индия и Китай | Долгосрочный (≥ 4 лет) |

| Гендерно-нейтральная политика иммунизации | +1.5% | Северная Америка; ЕС; Австралия; расширение в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Рост заболеваемости раком, связанным с вирусом папилломы человека | +1.2% | Глобально; особенно орофарингеальный рак в развитых рынках | Долгосрочный (≥ 4 лет) |

| Схема однократного введения, одобренная ВОЗ | +1.7% | Во всем мире; ускоренное внедрение в СНСУД | Краткосрочный (≤ 2 лет) |

| Появление производителей вакцин в СНСУД | +0.9% | Азиатско-Тихоокеанский регион; Африка; Латинская Америка | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Одобрение новых мультивалентных вакцин против вируса папилломы человека

Недавнее разрешение FDA на Gardasil 9 для профилактики рака головы и шеи расширяет защитный охват за пределы гинекологических злокачественных образований и открывает сегменты взрослых мужчин. Merck и несколько азиатских разработчиков продвигают кандидатов мультивалентных вакцин нового поколения, нацеленных на типы вируса папилломы человека, высоко распространенные в Африке и Юго-Восточной Азии, укрепляя премиальный уровень рынка вакцин против вируса папилломы человека. Обзор пайплайна ВОЗ перечисляет более 20 терапевтических вакцин, сигнализируя о будущем сближении профилактических и терапевтических модальностей [2]World Health Organization, "HPV Vaccine R&D Pipeline," who.int . В совокупности эти инновации подкрепляют объемный рост и поощряют ценовую дифференциацию по регионам.

Государственные и многосторонние финансовые ускорители

Бюджет Индии на 2024 год профинансировал национальную программу для девочек, используя местно произведенную Cervavac по цене 24 долл. США за дозу частного сектора, создав крупнейшее единичное расширение на рынке вакцин против вируса папилломы человека. Обязательство Gavi в размере 600 млн долл. США и совокупные закупки ЮНИСЕФ, превышающие 93 млн доз с 2013 года, обеспечивают стабильные прогнозы спроса, которые оправдывают наращивание мощностей в Азии и Латинской Америке [3]Gavi, "HPV Vaccine Programme Commitments," gavi.org . Аналогичные соглашения под эгидой ПАОЗ в 2025 году далее агрегируют региональные заказы, снижая удельную стоимость и расширяя доступ.

Гендерно-нейтральная политика иммунизации

Переход от программ только для женщин к гендерно-нейтральным программам фактически удваивает подходящую когорту на нескольких рынках с высоким доходом. Решение Тайваня в июне 2025 года вакцинировать мальчиков бесплатно подчеркивает расширяющееся региональное принятие. Финансирование Европейского союза в рамках проекта PROTECT-EUROPE ускоряет тот же поворот, укрепляя долгосрочный спрос в отрасли вакцин против вируса папилломы человека. Клинические данные от ASCO показывают, что вакцинированные мужчины испытывают более низкую заболеваемость связанными с вирусом папилломы человека злокачественными образованиями, укрепляя политическое обоснование.

Схема однократного введения, одобренная ВОЗ

Руководство ВОЗ от октября 2024 года заключает, что однократная доза обеспечивает сопоставимую защиту с многодозовыми режимами, что уже действует в 57 странах к сентябрю 2024 года. Упрощенная схема облегчает логистику холодовой цепи, вдвое сокращает стоимость вакцины на душу населения и разблокирует внедрение в условиях, где посещаемость школ и последующее наблюдение являются сложными. Производители переформулируют существующие девятивалентные платформы в флаконы для однократного введения, в то время как производители СНСУД видят более быстрые регуляторные пути, обостряя конкуренцию на рынке вакцин против вируса папилломы человека.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие регулирования биопрепаратов | -1.4% | Глобально; особенно сложно на развивающихся рынках | Среднесрочный (2-4 года) |

| Нерешительность в отношении вакцин и дезинформация | -2.3% | Во всем мире; усиливается социальными сетями | Краткосрочный (≤ 2 лет) |

| Высокая стоимость закупок для стран со средним доходом | -1.1% | Страны со средним доходом; не имеющие права на Gavi | Долгосрочный (≥ 4 лет) |

| Пробелы в холодовой цепи и последней миле в СНСУД | -0.8% | Африка к югу от Сахары; сельская Азия; отдаленная Латинская Америка | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие регулирования биопрепаратов

Сложные рамки биопрепаратов требуют исчерпывающих данных о безопасности и эффективности, что доводит затраты на разработку выше 1 млрд долл. США на кандидата и задерживает одобрения для региональных производителей. Досье Европейского агентства по лекарственным средствам добавляют еще один уровень соответствия, в то время как преквалификация ВОЗ остается необходимой для многосторонних тендеров. Эти слои повышают время выхода на рынок и благоприятствуют действующим игрокам с глубокими капитальными резервами, умеряя рост более мелких участников на рынке вакцин против вируса папилломы человека.

Нерешительность в отношении вакцин и дезинформация

Скептицизм, движимый социальными сетями, особенно вокруг подростковой сексуальности, подавляет внедрение даже там, где вакцины субсидируются. Исследования, публикующие увеличение родительских отказов в столичной Нигерии и сопоставимые паттерны в частях Европы, иллюстрируют препятствие. Контр-кампании с участием религиозных и общественных лидеров успешны, но требуют устойчивого финансирования и координации, замедляя траекторию в краткосрочной перспективе.

Анализ сегментов

По типу вакцины: инновация девятивалентных бросает вызов доминированию четырехвалентных

Четырехвалентные вакцины сохранили 67,53% доли в 2024 году, поддерживая широкое проникновение национальных программ. Их укоренившийся статус поддерживает предсказуемый поток доходов, однако премиальные девятивалентные продукты опережают со среднегодовым темпом роста 9,24%. Объем рынка вакцин против вируса папилломы человека для девятивалентных предложений сильно расширяется в Северной Америке и Европе, поскольку плательщики одобряют более широкое покрытие онкогенных штаммов. Этот сдвиг также приносит пользу потребителям со средним доходом, готовым платить за более широкую защиту, даже в то время как закупочные агентства в СНСУД продолжают покупать экономически эффективные четырехвалентные или двухвалентные дозы.

Глобальные клинические данные показывают, что Gardasil 9 обеспечивает почти универсальную защиту от рака шейки матки и 90% эффективность против других связанных с вирусом папилломы человека состояний. Преквалификация ВОЗ Cecolin для схем однократного введения и Walrinvax для двухдозовых режимов расширяет варианты поставок, создавая давление на ценовые точки на рынке вакцин против вируса папилломы человека. В перспективе региональные мультивалентные кандидаты, разработанные для африканской и азиатской распространенности штаммов, могут далее фрагментировать конкурентное поле.

По показанию: профилактика рака шейки матки расширяется до мужских приложений

Профилактика рака шейки матки составляла 69,98% выручки 2024 года благодаря укоренившемуся фокусу общественного здравоохранения и десятилетиям поддерживающих данных. Однако профилактика рака анального канала растет быстрее всего со среднегодовым темпом роста 9,31%, поскольку гендерно-нейтральная политика признает растущее бремя мужских заболеваний. Доля рынка вакцин против вируса папилломы человека для цервикальных применений будет постепенно эродировать, поскольку нецервикальные показания набирают известность, хотя абсолютные доходы продолжают расти.

Расширение FDA Gardasil 9 на рак головы и шеи подтверждает расширение за пределы женских показаний и информирует программы для взрослых. Рецензируемые данные выявляют растущую заболеваемость орофарингеальным раком среди мужчин, катализируя обновления политики по всему миру. Производители поэтому перепозиционируют ценностные предложения к комплексной профилактике рака, которая привлекает оба пола.

По каналу распространения: рост частного сектора опережает государственные программы

Государственные тендеры контролировали 62,45% доз в 2024 году, во главе с Gavi, ЮНИСЕФ и национальными министерствами. Тем не менее, частные точки показывают среднегодовой темп роста 9,42%, поскольку городские средние классы ищут удобство и раннюю вакцинацию. Эта двойная структура заставляет поставщиков калибровать дифференциальное ценообразование; например, Serum Institute предлагает Cervavac по цене 2000 индийских рупий (24 долл. США) частно против 300-400 индийских рупий в государственных схемах.

Европейские закупки демонстрируют эффективность, со средними тендерными ценами, снижающимися с 101,8 евро в 2007 году до 28,4 евро к 2017 году. Данные CDC отражают связанные с платежами различия, где частно застрахованные подростки показывают более высокое завершение, чем когорты Medicaid или незастрахованные. Будущие объемные приросты на рынке вакцин против вируса папилломы человека происходят от гибридных государственно-частных моделей, которые расширяют охват, защищая маржу производителей.

По возрастной группе: программы наверстывания для взрослых движут расширением рынка

Взрослые представляли 59,65% продаж в 2024 году, отражая устаревшие когорты, которые пропустили раннюю иммунизацию. Спрос на наверстывание остается сильным после того, как CDC расширил рекомендации до 27-45-летних, хотя внедрение неравномерно на уровне 16% в этой категории. Наоборот, педиатрические программы обеспечивают самый быстрый среднегодовой темп роста 9,13%, поскольку страны вводят вакцинацию в 9 лет и принимают режимы однократного введения.

Данные о том, что более раннее начало улучшает завершение серии с 47% до более 60% к 13 годам, направляют стратегию. Долгосрочное наблюдение находит на 79% меньше цервикальных предраков среди женщин в возрасте 20-24 лет, которые получили подростковую вакцинацию, укрепляя аргументы экономической эффективности. В свою очередь, это поощряет правительства и страховщиков финансировать более раннее, более широкое покрытие, закрепляя пожизненную ценность в рамках рынка вакцин против вируса папилломы человека.

Географический анализ

Доля Северной Америки в 39,48% отражает раннее принятие, широкое страховое покрытие и продолжающиеся гендерно-нейтральные инициативы наверстывания. Соединенные Штаты все еще показывают пробелы, связанные с платежами, однако рекомендация Канады 2024 года по однократному введению для лиц в возрасте 9-20 лет позиционирует ее как политический барометр. Участие Мексики в дорожной карте устранения ПАОЗ обещает синергию в ценообразовании и закупках по всему субрегиону.

Азиатско-Тихоокеанский регион лидирует в росте со среднегодовым темпом роста 9,22%, движимый полностью финансируемой программой для девочек в Индии и всплеском отечественных производителей в Китае, бросающих вызов западным действующим игрокам. 41%-ное снижение продаж Merck в первом квартале 2025 года в Китае подчеркивает усиливающуюся ценовую конкуренцию и регуляторную сложность. Переход Японии на 9-валентные вакцины для мальчиков и девочек, вместе со зрелой стратегией устранения Австралии, иллюстрирует разнообразие политических моделей, которые коллективно увеличивают объем рынка вакцин против вируса папилломы человека по всему региону.

Европа продолжает политические инновации через свое 90%-ное покрытие женщин и расширяющийся мандат мужской вакцинации, подкрепленный 20 млн евро в фондах EU4Health. Конкурентные тендеры поддерживают доступность без ущерба для безопасности поставок. Ближний Восток и Африка сталкиваются с барьерами холодовой цепи и нерешительности, однако стремление Нигерии в 2024-2025 годах достичь 7,7 млн девочек показывает, что сосредоточенное на сообществе участие может обеспечить высокое использование. В Южной Америке партнерство ПАОЗ 2025 года с испанскими агентствами улучшает доступ к 9-валентным вакцинам, в то время как дифференциальная экономика по всему континенту требует поэтапных развертываний.

Конкурентный ландшафт

Отрасль вакцин против вируса папилломы человека умеренно сконцентрирована. Merck продолжает доминировать с франшизой Gardasil, но сталкивается с беспрецедентными правовыми и коммерческими препятствиями, включая 8 млрд долл. США в судебных разбирательствах по безопасности и быструю потерю доли в Китае. Инвестиции в расширенный завод в Элктоне, Вирджиния, и составы Gardasil 9 однократного введения предназначены для защиты лидерства.

GSK поддерживает экономически ориентированную нишу через Cervarix, в то время как Cervavac от Serum Institute и недавно преквалифицированные ВОЗ китайские участники разрушают ценовые полы, особенно в тендерах СНСУД. Развивающиеся пайплайны включают терапевтические генные терапии, такие как PRGN-2012 от Precigen для рецидивирующего респираторного папилломатоза, ожидающие приоритетного обзора FDA в августе 2025 года. Цифровые платформы отслеживания, интегрированные с электронными медицинскими записями, становятся дифференциатором, позволяя компаниям документировать доказательства покрытия и укреплять ценностные предложения с плательщиками.

Сегменты белого пространства включают вакцинацию взрослых мужчин, терапевтические вакцины и региональные мультивалентные составы. Поставщики, способные навигировать сложное регулирование биопрепаратов, развернуть многоуровневое ценообразование и поддержать сосредоточенные на сообществе образовательные кампании, захватят непропорциональные приросты на рынке вакцин против вируса папилломы человека до 2030 года.

Лидеры отрасли вакцин против вируса папилломы человека

-

Serum Institute of India Pvt. Ltd.

-

Wantai BioPharm

-

INOVIO Pharmaceuticals

-

Merck & Co., Inc.

-

GSK plc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Тайвань подтвердил бесплатные вакцинации против вируса папилломы человека для мальчиков с сентября 2025 года, принося пользу приблизительно 90 000 бенефициарам ежегодно.

- Февраль 2025: ПАОЗ и испанские агентства развития договорились о масштабировании программ устранения рака шейки матки, расширив доступ к 9-валентной вакцине в Латинской Америке.

- Январь 2025: Министерство здравоохранения Филиппин запустило полностью финансируемую программу иммунизации против вируса папилломы человека, нацеленную на 95% покрытие женщин по всей стране.

- Ноябрь 2024: Merck представила данные Gardasil 9 для взрослых на Международной конференции по папилломавирусу, укрепив обоснование для гендерно-нейтральной вакцинации до 45 лет.

Область применения глобального отчета о рынке вакцин против вируса папилломы человека

В соответствии с областью применения данного отчета, вакцины против вируса папилломы человека - это вакцины, которые используются для предотвращения инфекции вируса папилломы человека. Вирус папилломы человека - это группа из более чем 100 вирусов, из которых 13 могут вызывать рак, и практически все случаи рака шейки матки связаны с вирусом папилломы человека. Рынок вакцин против вируса папилломы человека сегментирован по типу (двухвалентная, четырехвалентная, девятивалентная), показанию (рак шейки матки, рак анального канала, рак полового члена, орофарингеальный рак, генитальные бородавки и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает расчетные размеры рынков и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Двухвалентная |

| Четырехвалентная |

| Девятивалентная |

| Рак шейки матки |

| Рак анального канала |

| Рак полового члена |

| Орофарингеальный рак |

| Генитальные бородавки |

| Другие |

| Государственный |

| Частный |

| Взрослые |

| Педиатрическая |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу вакцины | Двухвалентная | |

| Четырехвалентная | ||

| Девятивалентная | ||

| По показанию | Рак шейки матки | |

| Рак анального канала | ||

| Рак полового члена | ||

| Орофарингеальный рак | ||

| Генитальные бородавки | ||

| Другие | ||

| По каналу распространения | Государственный | |

| Частный | ||

| По возрастной группе | Взрослые | |

| Педиатрическая | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка вакцин против вируса папилломы человека к 2030 году?

Ожидается, что рынок достигнет 13,51 млрд долл. США к 2030 году, растя со среднегодовым темпом роста 8,51%.

Почему схемы однократного введения вакцины против вируса папилломы человека значимы для СНСУД?

Режимы однократного введения сокращают последующие визиты вдвое и снижают стоимость доставки, что улучшает покрытие в условиях с ограниченной инфраструктурой здравоохранения.

Какой тип вакцины растет быстрее всего на рынке вакцин против вируса папилломы человека?

Девятивалентные составы показывают самую быструю траекторию, расширяясь со среднегодовым темпом роста 9,24% до 2030 года из-за более широкой защиты от штаммов.

Как гендерно-нейтральная политика влияет на спрос?

Включение мальчиков фактически удваивает подходящее население, ускоряя внедрение в Северной Америке, Европе и все больше в Азиатско-Тихоокеанском регионе.

Какой регион предлагает самый высокий потенциал роста до 2030 года?

Прогнозируется, что Азиатско-Тихоокеанский регион покажет самый сильный среднегодовой темп роста 9,22%, движимый крупномасштабными национальными программами и расширяющимся отечественным производством.

Какую роль играют частные каналы в распространении вакцин?

Частные точки являются самым быстрорастущим каналом со среднегодовым темпом роста 9,42%, обслуживая потребителей со средним доходом, готовых платить за удобство и ранний доступ.

Последнее обновление страницы: