Размер и доля рынка устройств доставки инсулина

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

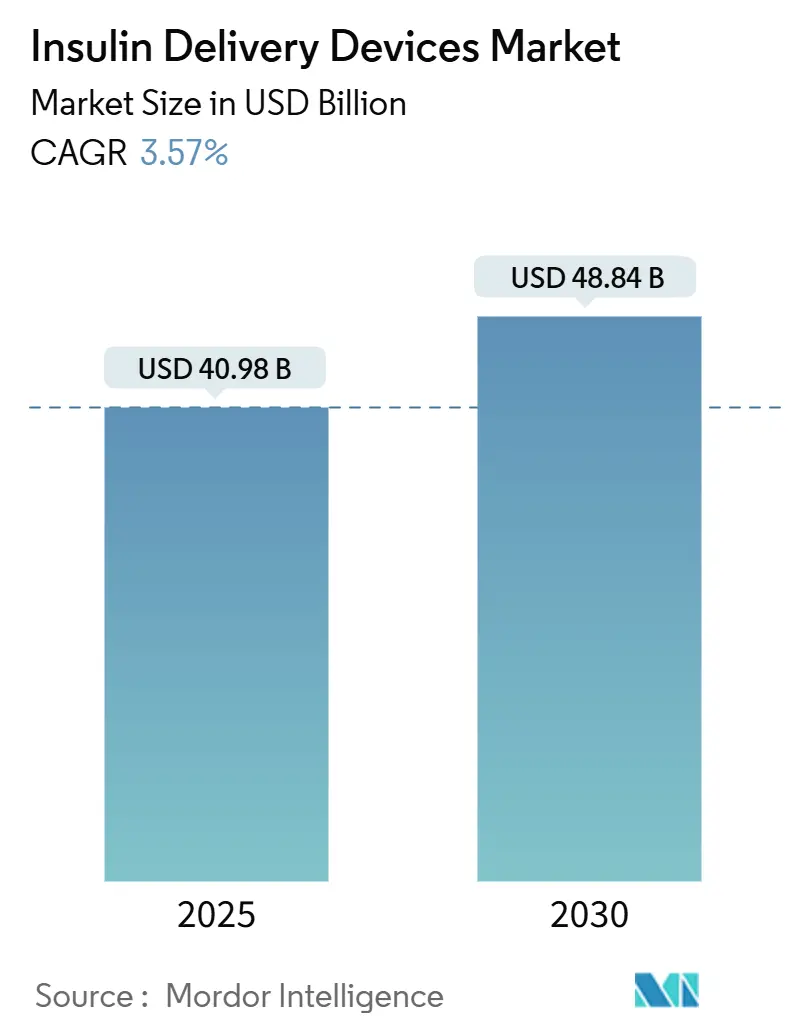

| Размер Рынка (2025) | 40.98 Миллиардов долларов США |

| Размер Рынка (2030) | 48.84 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.57% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств доставки инсулина от Mordor Intelligence

Размер рынка устройств доставки инсулина составил 40,98 млрд долларов США в 2025 году и прогнозируется достичь 48,84 млрд долларов США к 2030 году при среднегодовом темпе роста 3,57%. Этот умеренный рост скрывает быстрые технологические изменения, обусловленные автоматизированными экосистемами доставки инсулина, умными патч-помпами и платформами с приложениями для рекомендаций по дозировке, которые вместе переосмысливают терапию диабета. Резкий рост глобальной распространенности диабета - с 7% в 1990 году до 14% в 2022 году - продолжает расширять адресную группу пациентов, в то время как предлагаемое CMS ограничение стоимости инсулина в 35 долларов США для Medicare Part D с 2026 года дополнительно расширяет спрос в США. Уход на дому теперь является основой принятия устройств, поскольку дистанционный мониторинг доказывает клиническую эффективность и экономическую эффективность, побуждая производителей адаптировать продукты для простого самоуправления. Лидерство Северной Америки в области возмещения расходов поддерживает раннее принятие новых систем, но Азиатско-Тихоокеанский регион вносит самые быстрые дополнительные объемы, поскольку регулирующие органы упрощают одобрения для локально произведенных помп и ручек.

Ключевые выводы отчета

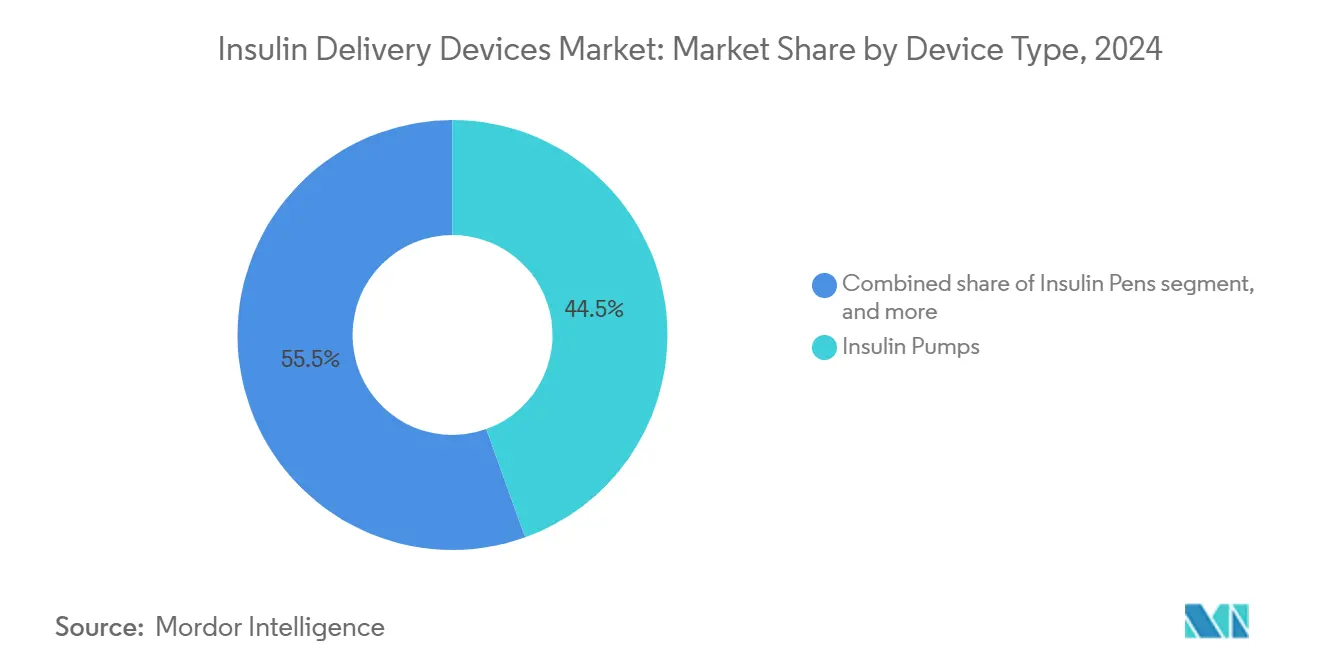

- По типу устройства инсулиновые помпы лидировали с 44,56% долей выручки в 2024 году, в то время как умные носимые патч-помпы готовы расти при среднегодовом темпе роста 5,67% до 2030 года.

- По компонентам устройства доставки захватили 62,45% доли рынка устройств доставки инсулина в 2024 году; прогнозируется, что расходные материалы расширятся при среднегодовом темпе роста 5,45% к 2030 году.

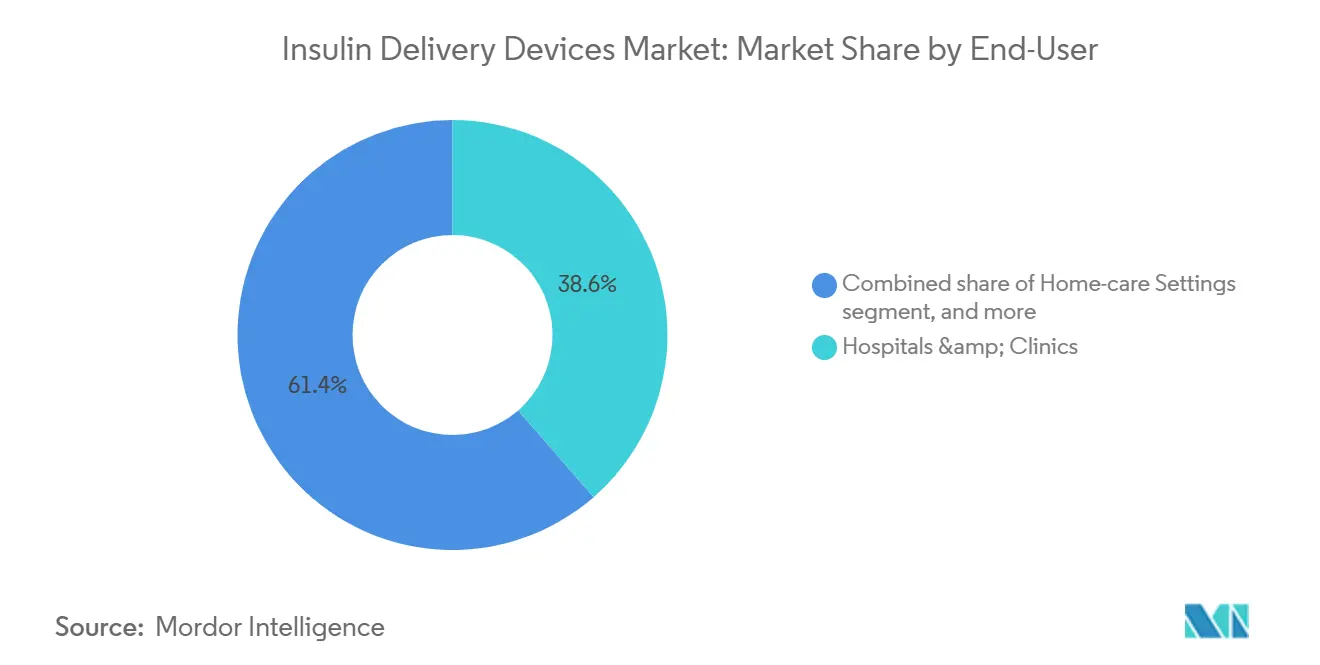

- По конечным пользователям условия домашнего ухода составили 38,67% размера рынка устройств доставки инсулина в 2024 году и развиваются при среднегодовом темпе роста 6,99% между 2025-2030 годами.

- По каналам распространения розничные аптеки сохранили 43,56% доли рынка устройств доставки инсулина в 2024 году, тогда как онлайн-аптеки развиваются при среднегодовом темпе роста 6,78%.

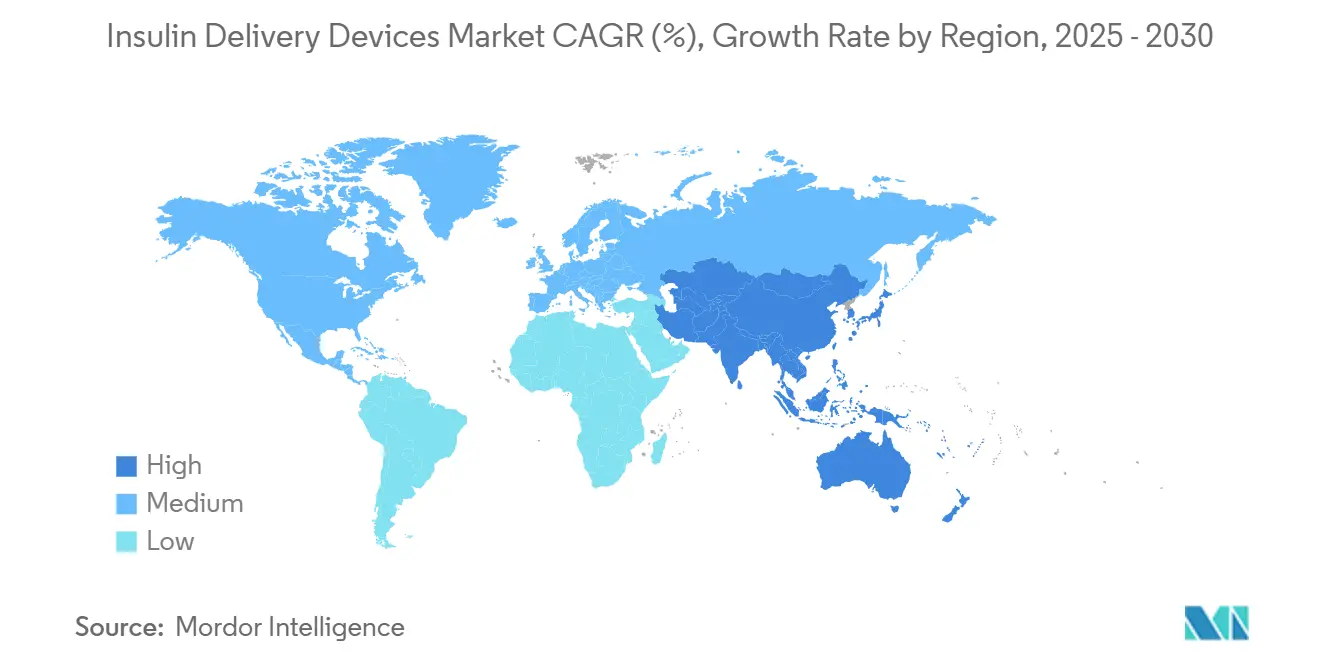

- По географии Северная Америка занимала 35,78% доли в 2024 году, однако Азиатско-Тихоокеанский регион является самым быстрорастущим регионом при среднегодовом темпе роста 4,67% к 2030 году.

Глобальные тенденции и аналитика рынка устройств доставки инсулина

Анализ влияния драйверов

| Драйвер | % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост глобальной распространенности диабета | +1.2% | Глобально, наивысший в APAC и MEA | Долгосрочно (≥ 4 лет) |

| Переход предпочтений к удобным инсулиновым ручкам | +0.8% | Северная Америка и ЕС, расширение в APAC | Среднесрочно (2-4 года) |

| Технологические достижения в инсулиновых помпах | +0.9% | Глобально, под руководством Северной Америки и ЕС | Среднесрочно (2-4 года) |

| Увеличение принятия домашнего здравоохранения | +0.7% | Глобально, сильнее всего в развитых рынках | Краткосрочно (≤ 2 лет) |

| Благоприятная политика возмещения расходов на передовые устройства доставки | +0.6% | Преимущественно Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Рост детского населения с диабетом 1 типа | +0.4% | Глобально, с региональными вариациями | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост глобальной распространенности диабета

Случаи диабета у взрослых увеличились в четыре раза с 1990 года и превысили 800 миллионов в 2022 году, и эпидемиологи ожидают, что эта цифра поднимется до 1,31 миллиарда к 2025 году, создавая устойчивый спрос на рынок устройств доставки инсулина[1]World Health Organization, "Diabetes," who.int. Диабет 2 типа теперь составляет 96% случаев, побуждая производителей создавать резервуары большей емкости и упрощенные интерфейсы, которые подходят для переходов с пероральных препаратов на инсулин на поздней стадии. Азиатско-Тихоокеанский регион несет наибольшее бремя, однако страны с низким и средним уровнем дохода по-прежнему составляют 90% нелеченых случаев, выявляя значительное пространство для автоматизированных и недорогих форматов доставки. Производители устройств поэтому отдают приоритет надежным носимым устройствам, которые переносят переменный климат, прерывистое электричество и ограниченную клиническую поддержку.

Переход предпочтений к удобным инсулиновым ручкам

Умные ручки, оснащенные модулями Bluetooth, мобильными приложениями и оповещениями о пропущенных дозах, стали массовыми, поскольку пациенты ищут незаметные инструменты, которые вписываются в ежедневные рутины. Обновление InPen от Medtronic, одобренное FDA в 2024 году, теперь рекомендует корректирующие дозы и автоматически записывает болюсы. Такие инновации противостоят снижению приверженности, наблюдаемому, когда агонисты рецепторов GLP-1 превзошли инсулин как третье наиболее отпускаемое лекарство от диабета в аптеках. Поставщики медицинских услуг рассматривают ручки, связанные с приложениями, как прагматичный мост для пациентов с диабетом 2 типа, которые колеблются принять помповую терапию, ускоряя объемы единиц как на зрелых, так и на развивающихся рынках.

Технологические достижения в инсулиновых помпах

Гибридные платформы с замкнутым контуром сочетают непрерывный мониторинг глюкозы с алгоритмами дозирования ИИ для увеличения времени в целевом диапазоне при снижении частоты гипогликемии. Новые участники - twiist от Deka и одноразовая патч-помпа от Embecta - получили одобрения FDA в 2024 году, сигнализируя о комфорте регулятора с гибкими, взаимодействующими системами. Резервуар на 300 единиц от Embecta покрывает трехдневные требования для 64% пользователей с диабетом 2 типа, иллюстрируя, как размер резервуара теперь дифференцирует предложения. Открытые протокольные стандарты позволяют пациентам сочетать предпочтительные датчики с предпочтительными помпами, укрепляя бизнес-модель компонентной экосистемы внутри рынка устройств доставки инсулина.

Увеличение принятия домашнего здравоохранения

Привычки телемедицины эпохи пандемии сохранились, делая домашние условия доминирующим местом оказания медицинской помощи для инсулинозависимых популяций. Подключенные измерители и носимые устройства передают данные на панели управления клиницистов, сокращая госпитализации и улучшая HbA1c в пилотных программах Американской медицинской ассоциации[2]American Medical Association, "Remote Patient Monitoring Case Studies," ama-assn.org. Модели машинного обучения, особенно предсказатели Random Forest, теперь прогнозируют шестичасовые профили глюкозы, направляя проактивные корректировки доз и укрепляя уверенность пользователей. Детские когорты получают значительную пользу, поскольку виртуальные визиты устраняют пропуски школы и время в пути для опекунов, помогая домашнему уходу стать самым быстрорастущим сегментом конечных пользователей рынка устройств доставки инсулина.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость передовых устройств доставки инсулина | −0.9% | Глобально, наиболее выражено на развивающихся рынках | Среднесрочно (2-4 года) |

| Строгие процессы регулятивного одобрения | −0.6% | Глобально, с вариациями региональной сложности | Долгосрочно (≥ 4 лет) |

| Неисправности устройств и инциденты отзыва | −0.5% | Глобально | Среднесрочно (2-4 года) |

| Ограниченный доступ к здравоохранению в регионах с низким доходом | −0.4% | Регионы с низким доходом по всему миру | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость передовых устройств доставки инсулина

Полнофункциональные помповые системы могут превышать 10 000 долларов США в год при включении расходных материалов, затмевая режимы на основе шприцев и ограничивая принятие в чувствительных к ценам экономиках. Страховое покрытие остается неоднородным; Medicare относит одноразовые патч-системы к Part D, но классифицирует долговечные помпы под Part B, вызывая различия в доступе. Закупка инсулина на основе объема в Китае снизила цены на лекарства, но не распространилась на аппаратные средства, оставляя передовые устройства по ценам значительно выше средних бюджетов домохозяйств на здравоохранение. Плательщики тестируют контракты на основе стоимости, но принятие идет постепенно, сохраняя цену как среднесрочное препятствие для рынка устройств доставки инсулина.

Строгие процессы регулятивного одобрения

Производители должны преодолевать обширные требования к клиническим доказательствам, постмаркетинговый надзор и требования аудита алгоритмов, которые растягивают сроки разработки и благоприятствуют установившимся игрокам. Программы взаимодействия FDA вводят дополнительные подачи, а расходящиеся правила в Европейском агентстве по лекарственным средствам и китайском NMPA умножают нагрузки на соответствие. Более мелкие инноваторы часто ищут партнерства или поглощения для получения регулятивной мощи, однако такая консолидация может подавить ценовую конкуренцию, косвенно ограничивая скорость инноваций индустрии устройств доставки инсулина.

Сегментный анализ

По типу устройства: умные помпы движут инновациями

Инсулиновые помпы занимали 44,56% доли выручки в 2024 году, закрепляя крупнейший сегмент рынка устройств доставки инсулина. Однако умные патч-помпы находятся на пути к среднегодовому темпу роста 5,67% к 2030 году, поскольку они устраняют трубки и повышают косметическую привлекательность. Размер рынка устройств доставки инсулина, относящийся к помпам, готов расшириться еще больше, поскольку гибридные алгоритмы с замкнутым контуром становятся стандартом. Параллельно многоразовые ручки интегрируют чипы захвата доз, а струйные инжекторы привлекают пользователей, избегающих игл, сохраняя разнообразие устройств.

Передовые носимые устройства укрепляют уверенность пользователей, автоматизируя базальные корректировки и упрощая болюсирование во время еды. Одобренный FDA одноразовый патч на 300 единиц от Embecta иллюстрирует целенаправленную инженерию для высокодозных режимов диабета 2 типа, в то время как t:slim X2 от Tandem сообщает о 86% удовлетворенности среди взрослых когорт. Клинические испытания, опубликованные MDPI, подтверждают большее время в целевом диапазоне с автоматизированными помповыми платформами по сравнению с ручками с усиленными датчиками, побуждая врачей рекомендовать помпы раньше в терапевтических путешествиях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: расходные материалы стимулируют регулярную выручку

Аппаратные средства доставки составили 62,45% доли рынка устройств доставки инсулина в 2024 году, однако расходные материалы будут ускоряться при среднегодовом темпе роста 5,45% до 2030 года. Инфузионные наборы, резервуары и игольные картриджи формируют поток доходов, похожий на аннуитет, привлекательный для инвесторов. Канюли длительного ношения снижают частоту введения, повышая приверженность и снижая общую стоимость лечения, в то время как антимикробные покрытия снижают риск инфекции.

Производители используют портфели расходных материалов для укрепления клиентских отношений; Insulet теперь получает большинство продаж от регулярных поставок подов, которые исключительно сочетаются с контроллерами Omnipod. Патч-помпы интегрируют резервуар и канюлю в одном устройстве, расширяя расходы на расходные материалы на пациента даже при умеренных начальных ценах контроллера. Достижения материаловедения, освещенные в ScienceDirect, показывают смеси силикон-гидрогеля, которые сохраняют эластичность в течение более длительных периодов ношения, подчеркивая инновации в одноразовых изделиях.

По конечному пользователю: домашний уход расширяет лидерство

Домашние места представляли 38,67% размера рынка устройств доставки инсулина в 2024 году и расширяются при ведущем в секторе среднегодовом темпе роста 6,99%. Панели управления телемониторинга позволяют клиницистам асинхронно просматривать тенденции глюкозы, сокращая загруженность клиник и расширяя возможности пользователей. Больницы по-прежнему обеспечивают острые вмешательства и первоначальное обучение, однако возмещение расходов все больше направляет рутинные последующие наблюдения в виртуальные каналы.

Государственные учреждения подчеркивают экономические преимущества; Министерство здравоохранения и социальных служб США отмечает, что каждая предотвращенная госпитализация, связанная с диабетом, экономит в среднем 9 600 долларов США[3]U.S. Department of Health and Human Services, "Hospital Cost Savings from Telehealth," hhs.gov. Для детей исследования Frontiers in Endocrinology связывают удаленные консультации с более высокой приверженностью лечению и стабильными показателями HbA1c. Производители устройств поэтому встраивают Wi-Fi или LTE радио как стандарт, дополнительно укрепляя домашнее управление в рамках рынка устройств доставки инсулина.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: цифровая трансформация набирает обороты

Розничные аптеки сохранили 43,56% доли в 2024 году благодаря личному консультированию и услугам по страховому урегулированию. Однако онлайн-аптеки растут при среднегодовом темпе роста 6,78%, поскольку удобство электронной коммерции и прозрачное ценообразование находят отклик у технически подкованных пациентов. Менеджеры фармацевтических льгот ускоряют сдвиг; формуляр CVS Caremark на 2025 год заменяет старые помпы на новые системы Omnipod и Twiist, влияя на назначения врачей.

Появляются гибридные модели выполнения, где пациенты заказывают расходные материалы онлайн и забирают в местных магазинах или получают удаленное обучение устройствам через видео. Больничные аптеки сосредотачиваются на периоперативной поддержке и сложных стационарных случаях, поддерживая стабильную нишу. Услуги прямых подписок потребителей от производителей дополнительно размывают линии каналов, сокращая время до перезаказа и повышая приверженность пополнениям на рынке устройств доставки инсулина.

Географический анализ

Северная Америка сгенерировала наивысшую региональную выручку с 35,78% долей в 2024 году, поскольку широкое страховое покрытие, раннее принятие технологий и сложные клинические пути поддерживают быстрое принятие помп и CGM. Ожидается, что ограничение стоимости инсулина CMS, прибывающее в 2026 году, расширит доступ, в то время как Insulet, Tandem и Medtronic каждый показал двузначный рост единиц в 2025 году. Одноплательщицкая структура Канады финансирует национальные развертывания CGM, а реформы Seguro Popular в Мексике теперь возмещают расходы на выбранные инсулиновые ручки, постепенно увеличивая пользовательскую базу континента.

Европа показывает солидное расширение в среднем однозначном диапазоне, поскольку агентства возмещения расходов в Германии, Франции и странах Северной Европы одобряют гибридные системы с замкнутым контуром. Omnipod 5 от Insulet вошел в Италию, Данию, Финляндию, Норвегию и Швецию в 2025 году, иллюстрируя, как совместимость с несколькими датчиками ускоряет принятие. Панъевропейская гармонизация через EMA упрощает подачу клинических доказательств, позволяя производителям поэтапно запускать рынки с предсказуемыми временными рамками. Мандаты профилактической помощи побуждают клиницистов принимать ориентированные на результат технологии, которые сокращают чрезвычайные ситуации с гипогликемией, укрепляя спрос на взаимодействующие экосистемы на рынке устройств доставки инсулина.

Азиатско-Тихоокеанский регион развивается при среднегодовом темпе роста 4,67%, самом быстром в мире, поскольку Китай, Индия и Япония наращивают программы скрининга и лечения. NMPA Китая одобрило 61 инновационное медицинское устройство в 2024 году, на 11% больше год к году, сигнализируя о политическом импульсе, хотя проникновение помп среди китайских пациентов с диабетом 1 типа остается 11,4% из-за проблем с затратами. Индия получает выгоду от расширения работодательского страхования и местной сборки инсулиновых ручек, снижая цены. Японские руководящие принципы теперь рекомендуют принятие гибридного замкнутого контура для педиатрических пациентов, открывая возмещение расходов плательщиком и поддерживая надежный рост объемов. Тем не менее, заметная дисперсия доходов и фрагментированная инфраструктура доставки по-прежнему препятствуют единообразному принятию в сельских зонах, накладывая потолок на краткосрочные продажи единиц.

Конкурентная среда

Конкуренция умеренная, но усиливается, поскольку ведущие фирмы вертикально интегрируют датчики, алгоритмы и распространение, в то время как ловкие участники эксплуатируют компонентные ниши. Insulet превысил 2 миллиарда долларов США выручки в 2024 году и стал наиболее назначаемой автоматизированной системой в Соединенных Штатах, демонстрируя преимущество масштаба. Tandem использует программное обеспечение Control-IQ и многолетнее партнерство с Университетом Вирджинии для продвижения к полностью автономной доставке инсулина. Помпа 780G от Medtronic, выровненная с технологией FreeStyle Libre от Abbott, направлена на восстановление доли через гибкость, независимую от датчиков, как только одобрение FDA будет завершено.

Стратегические альянсы размножаются; Abbott и Tandem договорились в 2025 году сочетать предстоящий двойной датчик глюкозы-кетонов с контроллерами Tandem для предотвращения событий диабетического кетоацидоза, в то время как Medtronic и Abbott добиваются одобрения FDA 510(k) для взаимодействующего набора, соединяющего CGM Simplera Sync с помпой 780G. Участники патч-помп концентрируются на сегментах диабета 2 типа, которые остаются недообслуженными традиционными канюльными установками, с одноразовым дизайном Embecta, предлагающим низкое бремя обучения. Специалисты по компонентам поставляют беструбные моторы, инфузионные наборы быстрого отключения и библиотеки кода ИИ, бросая вызов интегрированным игрокам по скорости и стоимости.

Цена остается конкурентным рычагом, хотя топ-фирмы сосредотачиваются на пожизненной стоимости через подписки на расходные материалы и дополнения аналитики данных. Регулятивная экспертиза и глобальный масштаб распространения по-прежнему создают барьеры для новичков, но обозначения взаимодействия FDA позволяют более мелким игрокам вставлять датчики или алгоритмы в существующие экосистемы, постепенно размывая блокировку incumbent. В целом, технологические дорожные карты группируются вокруг автономии, дискретности и облачной связности, определяя следующую волну дифференциации внутри рынка устройств доставки инсулина.

Лидеры индустрии устройств доставки инсулина

-

Novo Nordisk A/S

-

Medtronic Plc

-

Ypsomed Holding Ag

-

Eli Lilly And Company

-

Sanofi S.A.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Июнь 2025: Tandem объявил о совместимости в США между t:slim X2 и FreeStyle Libre 3 Plus, обеспечивая данные глюкозы в реальном времени каждую минуту и адаптивную доставку инсулина.

- Апрель 2025: Medtronic подал заявки 510(k) для своей помпы MiniMed 780G и алгоритма SmartGuard для формирования взаимодействующей системы с технологией CGM Abbott.

- Апрель 2025: Medtronic получил одобрение FDA для связи своего одноразового CGM Simplera Sync с помпой MiniMed 780G, с ожидаемым запуском в США осенью 2025 года.

- Март 2025: Insulet коммерчески запустил Omnipod 5 в Австралии и подготовил предстоящие развертывания в Бельгии, Канаде и Швейцарии.

- Январь 2025: Tandem и Abbott инициировали исследовательское соглашение для интеграции предстоящего двойного датчика глюкозы-кетонов с помпами Tandem, нацеленного на предотвращение кетоацидоза.

Область применения глобального отчета по рынку устройств доставки инсулина

Ожидается, что рынок устройств доставки инсулина зарегистрирует среднегодовой темп роста более 3% за прогнозный период. Рынок устройств доставки инсулина сегментирован по типу (инсулиновые помпы, инсулиновые шприцы, картриджи в многоразовых ручках, одноразовые ручки, струйные инжекторы) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Латинская Америка). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов. Отчет также покрывает оценочные размеры рынка и тенденции для 25 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Инсулиновые помпы | Патч-помпы |

| Традиционные помпы | |

| Инсулиновые ручки | Многоразовые ручки |

| Одноразовые ручки | |

| Инсулиновые шприцы | |

| Инсулиновые струйные инжекторы | |

| Умные носимые устройства доставки инсулина |

| Устройства доставки |

| Расходные материалы (резервуары, картриджи, инфузионные наборы, иглы) |

| Больницы и клиники |

| Условия домашнего ухода |

| Амбулаторные хирургические центры |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу устройства | Инсулиновые помпы | Патч-помпы |

| Традиционные помпы | ||

| Инсулиновые ручки | Многоразовые ручки | |

| Одноразовые ручки | ||

| Инсулиновые шприцы | ||

| Инсулиновые струйные инжекторы | ||

| Умные носимые устройства доставки инсулина | ||

| По компонентам | Устройства доставки | |

| Расходные материалы (резервуары, картриджи, инфузионные наборы, иглы) | ||

| По конечному пользователю | Больницы и клиники | |

| Условия домашнего ухода | ||

| Амбулаторные хирургические центры | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков ожидаемый размер рынка устройств доставки инсулина к 2030 году?

Прогнозируется, что рынок достигнет 48,84 миллиарда долларов США к 2030 году, расширяясь при среднегодовом темпе роста 3,57% с 2025 года.

Какой тип устройства в настоящее время генерирует наибольшую выручку?

Традиционные и умные инсулиновые помпы вместе держат наибольшую долю, составляя 44,56% выручки 2024 года.

Почему условия домашнего ухода рассматриваются как самая сильная область роста?

Дистанционный мониторинг и телездравоохранение сделали самоуправление проще, помогая домашнему уходу занять 38,67% доли в 2024 году и показать среднегодовой темп роста 6,99% до 2030 года.

Какой регион показывает самый быстрый рост рынка?

Азиатско-Тихоокеанский регион лидирует в росте со среднегодовым темпом роста 4,67%, движимый ростом распространенности диабета и упрощенными регулятивными одобрениями.

Как онлайн-аптеки влияют на динамику распространения?

Онлайн-аптеки развиваются при среднегодовом темпе роста 6,78%, поскольку пациенты предпочитают доставку на дом и цифровые инструменты пополнения, хотя розничные аптеки по-прежнему командуют 43,56% долей.

Какая основная технологическая тенденция переформировывает конкурентную стратегию?

Гибридные системы с замкнутым контуром, которые интегрируют непрерывный мониторинг глюкозы с алгоритмическим дозированием, становятся основным дифференциатором как для устоявшихся, так и для новых игроков.

Последнее обновление страницы: