Размер и доля рынка терапевтических средств против гепатита

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

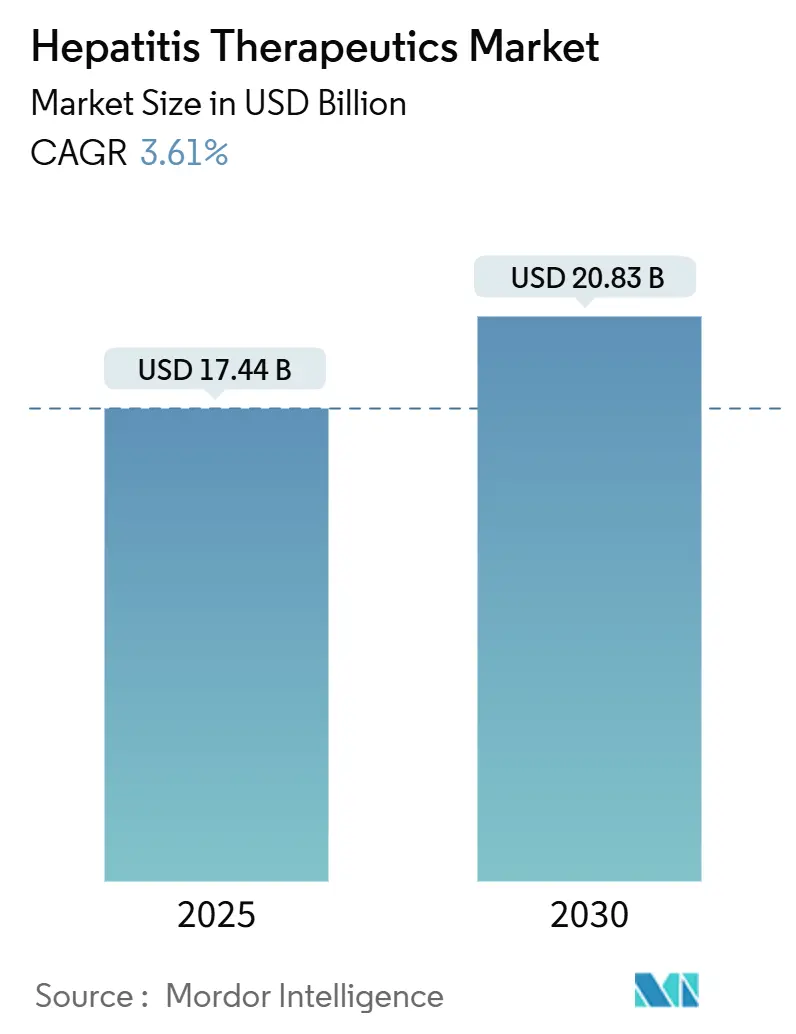

| Размер Рынка (2025) | 17.44 Миллиардов долларов США |

| Размер Рынка (2030) | 20.83 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.61% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка терапевтических средств против гепатита от Mordor Intelligence

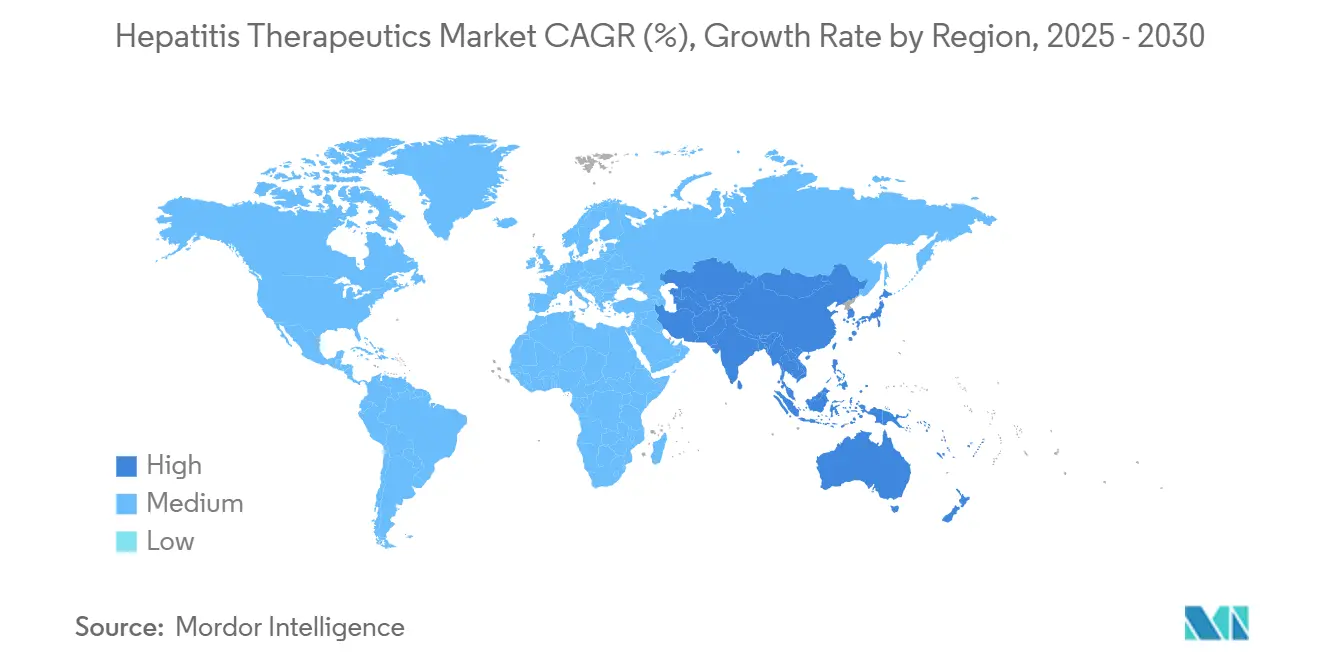

Размер рынка терапевтических средств против гепатита достиг 17,44 млрд долларов США в 2025 году и, по прогнозам, увеличится до 20,83 млрд долларов США к 2030 году, отражая среднегодовой темп роста 3,61%. Эта траектория роста скрывает структурный поворот от подавляющих режимов к комбинациям функционального излечения, которые атакуют вирусную репликацию, иммунное уклонение и взаимодействия с факторами хозяина параллельно. Подписочная модель закупок в Луизиане, которая обеспечила лечение более 11 000 жителей по согласованным ценам, демонстрирует, как модели, основанные на ценности, могут разблокировать скрытый спрос при сдерживании бюджетного воздействия. Параллельно отчет ВОЗ за 2024 год о том, что вирусный гепатит теперь является причиной 1,3 миллиона смертей в год, уступая только туберкулезу, ускорил планы элиминации и повысил целевые показатели диагностики во всем мире. Северная Америка продолжает обеспечивать 40,59% мирового дохода. Однако Азиатско-Тихоокеанский регион демонстрирует самый быстрый региональный рост на уровне 4,64% среднегодового темпа роста благодаря совокупной нагрузке случаев гепатита В и С в Китае и Индии, превышающей 35 миллионов.

Ключевые выводы отчета

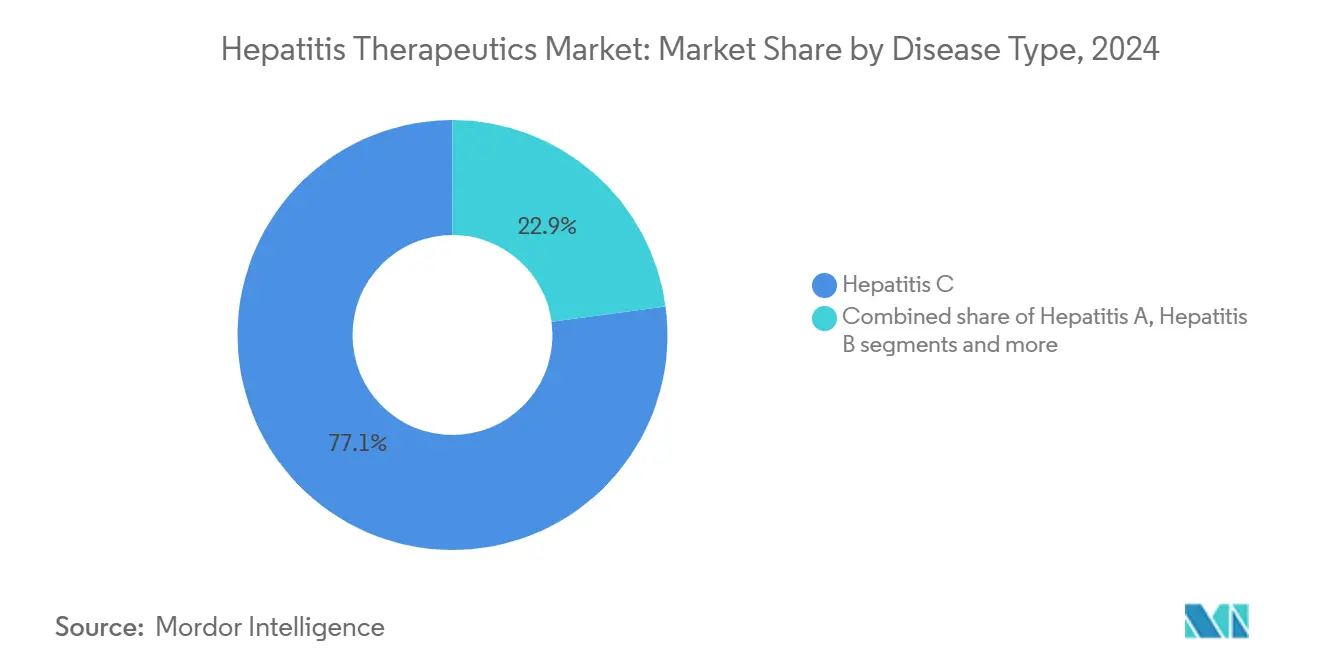

- По типу заболевания гепатит С лидировал с долей дохода 77,12% в 2024 году, в то время как для гепатита В прогнозируется расширение со среднегодовым темпом роста 5,02% до 2030 года.

- По классу препаратов ингибиторы NS5A составили 35,03% доли рынка терапевтических средств против гепатита в 2024 году; моноклональные антитела демонстрируют самый высокий прогнозируемый среднегодовой темп роста на уровне 4,38%.

- По способу введения пероральные терапии составили 94,35% дохода в 2024 году; инъекционные препараты отстают, но остаются важными в комбинированных режимах.

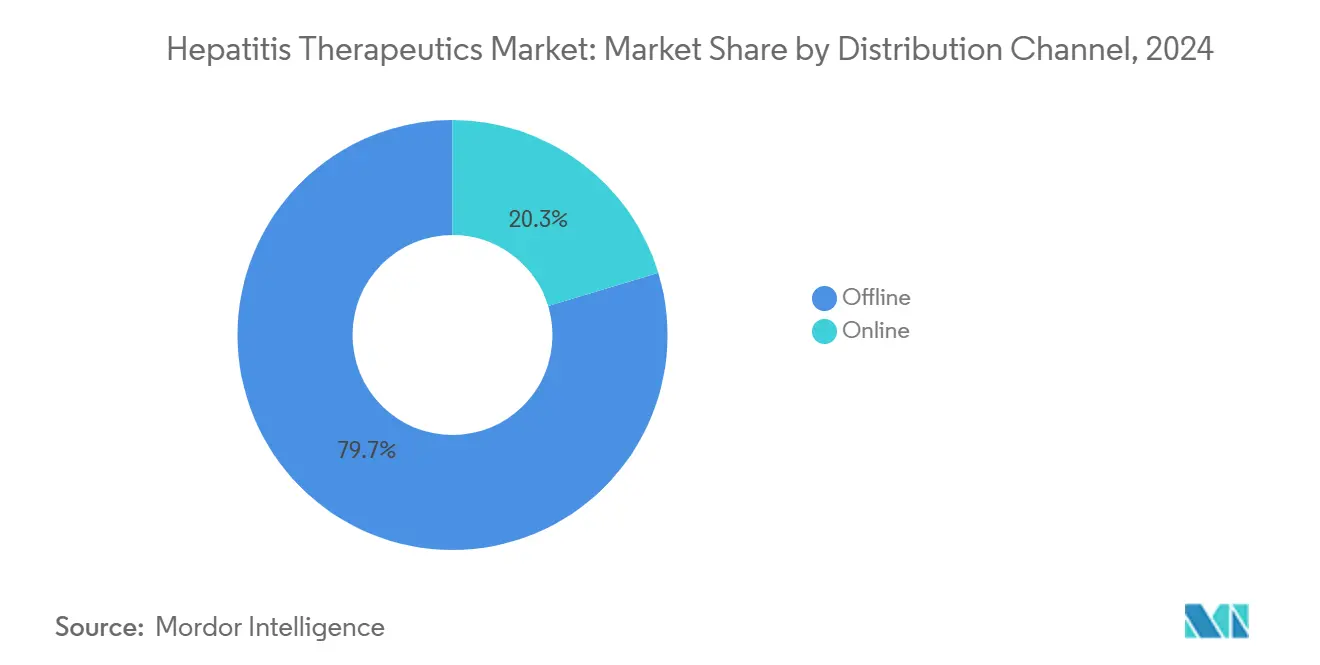

- По каналу распространения офлайн сегмент занимал 79,67% доли размера рынка терапевтических средств против гепатита в 2024 году, тогда как онлайн сегмент демонстрирует среднегодовой темп роста 5,29% до 2030 года.

- По конечным пользователям больницы захватили 62,15% доли дохода в 2024 году; учреждения домашнего ухода представляют самую быстрорастущую группу конечных пользователей со среднегодовым темпом роста 4,72% до 2030 года.

- По географии Северная Америка составила 40,59% размера рынка терапевтических средств против гепатита в 2024 году, в то время как Азиатско-Тихоокеанский регион является самым быстроразвивающимся регионом с прогнозируемым среднегодовым темпом роста 4,64%, движимым интенсифицированными кампаниями скрининга и лечения в Китае и Индии.

Тенденции и инсайты глобального рынка терапевтических средств против гепатита

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая распространенность вирусного гепатита | +0.8% | Глобальная, сконцентрированная в Азиатско-Тихоокеанском регионе и странах Африки к югу от Сахары | Долгосрочная (≥ 4 лет) |

| Быстрый запуск пангенотипических режимов ПДД | +0.7% | Северная Америка и ЕС, расширение на АТЭС | Краткосрочная (≤ 2 лет) |

| Государственные информационные кампании | +0.6% | Глобальная, с ускоренным воздействием в странах с низким и средним уровнем дохода | Среднесрочная (2-4 года) |

| Расширение возмещения в странах с высоким уровнем дохода | +0.5% | Преимущественно Северная Америка и ЕС | Среднесрочная (2-4 года) |

| Рост контрактов, основанных на ценности "плати за излечение" | +0.4% | Северная Америка, пилотные программы в ЕС | Краткосрочная (≤ 2 лет) |

| Конвейеры перепрофилирования лекарств с поддержкой ИИ | +0.3% | Глобальная, во главе с Северной Америкой и ЕС | Долгосрочная (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая распространенность вирусного гепатита

Более 304 миллионов человек живут с хроническим гепатитом В или С, что представляет собой резерв, поддерживающий долгосрочный спрос независимо от экономических колебаний. Китай и Индия вносят вклад более 35 миллионов случаев, позиционируя Азиатско-Тихоокеанский регион как главный двигатель роста рынка терапевтических средств против гепатита. Только 13% хронических инфекций гепатита В диагностируется[1]UN News, "Hepatitis Killing Thousands Daily, WHO Warns in New Report," news.un.org., и лишь 3% получают противовирусную терапию, подчеркивая, как недодиагностика продолжает увеличивать неудовлетворенную потребность. Смертность растет даже там, где заболеваемость падает, выявляя пробелы в скрининге и связывании с медицинской помощью, которые правительства теперь определяют как чрезвычайные ситуации в области общественного здравоохранения. Эти эпидемиологические реалии укрепляют долгосрочный объемный рост для компаний, способных масштабировать доступные, децентрализованные модели лечения.

Быстрый запуск пангенотипических режимов ПДД

Восьминедельные пангенотипические комбинации сократили курсы лечения и устранили необходимость генотипирования в большинстве условий. MAVYRET от AbbVie получил разрешение FDA как первая 8-недельная терапия острого гепатита С, зафиксировав 96% показатель излечения при сокращении посещений клиники. Комбинация бемнифосбувир-рузасвир от Atea Pharmaceuticals[2]Atea Pharmaceuticals, "Atea Pharmaceuticals Announces Positive Results from Phase 2 Study of Bemnifosbuvir and Ruzasvir Regimen for Treatment of Hepatitis C Virus," ir.ateapharma.com. показала 98% устойчивый вирусологический ответ во второй фазе и переходит в третью фазу в 2025 году. Более короткие режимы снижают потерю для последующего наблюдения и облегчают масштабирование в сельских клиниках, повышая потенциал проникновения рынка терапевтических средств против гепатита.

Государственные информационные кампании и кампании вакцинации

Национальные планы элиминации гепатита переходят от устремленной политики к операционным развертываниям, которые сочетают интегрированный скрининг с лечением универсального доступа. Инициатива "Тройная элиминация" Западной Бенгалии, которая нацелена на вертикальную передачу гепатита В наряду с ВИЧ и сифилисом к 2026 году, является символом программ, создающих немедленные всплески у вновь диагностированных пациентов. Призыв ВОЗ 2024 года к проверке прогресса в середине десятилетия заставил министерства здравоохранения выделять бюджет на расширение диагностических возможностей и более широкие лекарственные формуляры. По мере расширения права на участие производители с простым пероральным дозированием и широким генотипическим покрытием пользуются преимуществами первопроходца в новообразованных пулах закупок.

Расширение возмещения в странах с высоким уровнем дохода

Девяносто один процент стран разрешили по крайней мере один ПДД, но только 68% возмещают терапию, делая решения плательщиков последними воротами к объему рынка. Соглашение Австралии о разделении рисков для ПДД и многолетняя бюджетная линия США для национального плана элиминации гепатита С демонстрируют, как финансирование, основанное на результатах, трансформирует эпизодический доступ в предсказуемые конвейеры спроса. Такие рамки снижают расходы из собственного кармана, повышают показатели начала лечения и обеспечивают производителям более четкую видимость доходов, которая оправдывает продолжение расходов на исследования и разработки.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Неравномерное возмещение в развивающихся экономиках | -0.6% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Латинская Америка | Долгосрочная (≥ 4 лет) |

| Строгие сроки регулятивного одобрения | -0.4% | Глобальная, наиболее остро в Северной Америке и ЕС | Среднесрочная (2-4 года) |

| Недодиагностика, обусловленная стигмой, в популяциях ЛУИН | -0.3% | Глобальная, особенно остро в странах с низким и средним уровнем дохода | Долгосрочная (≥ 4 лет) |

| Риск концентрации цепи поставок АФИ в странах с низким и средним уровнем дохода | -0.2% | АТЭС, БВА, Латинская Америка | Среднесрочная (2-4 года) |

| Источник: Mordor Intelligence | |||

Неравномерное возмещение в развивающихся экономиках

Только 52% стран с низким и средним уровнем дохода возмещают ПДД терапию, многие налагают правила назначения только специалистами, которые сужают каналы доступа. Пилотные проекты облигаций воздействия развития в Камеруне достигли 96% показателей излечения, но остаются локализованными, указывая на то, что инновационное финансирование само по себе не может преодолеть системные пробелы в финансировании. Эти различия создают двухуровневый рынок терапевтических средств против гепатита, где способность платить, а не бремя заболевания, диктует поглощение, ограничивая потенциал роста в регионах с крупнейшими пулами пациентов.

Строгие сроки регулятивного одобрения

Кандидаты функционального излечения должны демонстрировать долговременное клиренс антигена, продлевая последующее наблюдение в испытаниях и усложняя выбор конечных точек. Булевиртид получил европейское одобрение для гепатита D в 2020 году, однако полное письмо-ответ FDA 2024 года показывает, как расходящиеся стандарты задерживают вход в США. Появление комбинированных терапий, нацеленных на множественные вирусные механизмы[3]Maria Buti, "Sequential Peg-IFN after Bepirovirsen May Reduce Post-Treatment Relapse in Chronic Hepatitis B," PubMed, pubmed.ncbi.nlm.nih.gov одновременно усложняет регулятивную сложность. Более длительные сроки увеличивают капитальные потребности и склоняют конкурентное преимущество к фирмам с глубокими балансами.

Сегментный анализ

По типу заболевания: доминирование гепатита С скрывает ускоряющийся импульс В

Гепатит С сохранил 77,12% дохода в 2024 году, подкрепленный пангенотипическими режимами, превышающими 95% показателей излечения. Тем не менее, прогнозируется, что гепатит В превзойдет все остальные показания на 5,02% среднегодового темпа роста до 2030 года, поскольку РНК-интерференция, моноклональные антитела и модуляторы сборки капсида сходятся в многоагентных протоколах, нацеленных на потерю поверхностного антигена. Размер рынка терапевтических средств против гепатита для терапий гепатита В находится на устойчивой траектории роста, с множественными испытаниями фазы 2 и 3, нацеленными на клиренс HBsAg через новые механизмы[4]Anna S. F. Lok, "Toward a Functional Cure for Hepatitis B," Gut and Liver, pmc.ncbi.nlm.nih.gov, укрепляя происходящий стратегический сдвиг.

По мере роста ожиданий функционального излечения производители перераспределяют приоритеты конвейерного капитала в сторону платформ, специфичных для В. Клинические программы, такие как имдусиран от Arbutus Biopharma, который обеспечил 50% показатель функционального излечения в фазе 2a, подчеркивают коммерческий потенциал роста, доступный успешным участникам. Гепатит D, хотя и нишевый, предлагает прецедент ускоренного принятия после того, как терапии первого класса преодолеют регулятивные препятствия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По классу препаратов: лидерство NS5A уступает место подъему моноклональных

Ингибиторы NS5A составили 35,03% дохода в 2024 году, закрепленные 98% производительностью излечения софосбувир/велпатасвир по генотипам. Однако прогнозируется рост моноклональных антител на 4,38% среднегодового темпа роста, самый быстрый среди классов, движимый кандидатами, такими как GIGA-2339, который сочетает более 1000 анти-HBs антител и демонстрирует в 2000 раз большую потентность, чем текущие варианты. Многоклассовые коктейли, сочетающие нуклео(т)идные ингибиторы обратной транскриптазы с новыми агентами, составляют центральную часть будущих заявок.

Для конкурентов позднего входа широта платформы превосходит силу одного актива. Фирмы, способные собрать NS5A, siRNA и антительные активы под одной крышей, могут адаптировать режимы к генотипу, стадии фиброза и резистентности предыдущей терапии, углубляя долю кошелька на рынке терапевтических средств против гепатита.

По способу введения: пероральные формы поддерживают децентрализованную помощь

Пероральные препараты генерировали 94,35% продаж 2024 года и прогнозируются на 3,75% среднегодового темпа роста до 2030 года. Однократный прием глекапревир/пибрентасвир обеспечивает 97-100% показатели устойчивого вирусологического ответа без инъекций, идеально согласуясь с моделями теле-гепатологии. Инъекционные агенты сохраняют актуальность в комбо функционального излечения, где длительное высвобождение может смягчить вирусный рецидив после клиренса антигена.

Рынок терапевтических средств против гепатита теперь сочетает клиническую эффективность с дизайном услуг: испытание телемедицины Орегона зарегистрировало 85% подходящих пациентов дистанционно, учетверив инициацию против стандартных путей направления. Производители, которые совместно разрабатывают пероральные режимы с наборами дистанционного мониторинга, могут захватить чрезмерную лояльность среди плательщиков, ищущих экономически эффективное масштабирование.

По каналу распространения: офлайн доминирование, онлайн скорость

Офлайн сегмент занимал 79,67% мирового дохода в 2024 году, отражая мандаты специализированного консультирования и зависимости холодной цепи для некоторых инъекционных препаратов. Однако онлайн сегмент находится на пути к 5,29% среднегодового темпа роста, поскольку регулятивные реформы разрешают электронное назначение специальных противовирусных препаратов и по мере того, как интегрированные экосистемы телездравоохранения завоевывают доверие врачей. Amazon Pharmacy и CVS Health инвестировали в программы виртуальных консультаций плюс доставки к порогу, которые сжимают временные рамки инициации, улучшая приверженность и показатели излечения в реальном мире.

Многоузловая цепь поставок предлагает производителям превосходные данные фармаконадзора, улучшая пост-маркетинговое наблюдение и переговоры с плательщиками. По мере созревания электронных платформ ожидается, что рынок терапевтических средств против гепатита станет свидетелем гибридных моделей распределения, где первое наполнение происходит через специализированные хабы, а пополнения мигрируют онлайн.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: лидерство больниц, подъем домашнего ухода

Больницы генерировали 62,15% дохода в 2024 году, поскольку случаи продвинутого фиброза, цирроза и коинфекции по-прежнему требуют мультидисциплинарного надзора. Однако учреждения домашнего ухода будут расти со среднегодовым темпом роста 4,72%, поскольку упрощенное дозирование и дистанционный мониторинг снижают бремя клинических визитов. Инициатива телездравоохранения под руководством медсестер в Австралии зафиксировала 88% показатель лечения и 67% завершения среди сельских пациентов, сократив расходы на проезд и ускорив временные рамки вирусного клиренса.

Индустрия терапевтических средств против гепатита все больше разрабатывает стартовые пакеты для пациентов, которые включают препарат, инструменты приверженности и виртуальную поддержку. Такие наборы позволяют плательщикам перенести уход от высокозатратных третичных центров к управлению первичной медицинской помощи или домашнему, не жертвуя результатами, укрепляя общий адресуемый объем.

Географический анализ

Северная Америка занимала 40,59% дохода в 2024 году и продвигается со среднегодовым темпом роста 3,45% до 2030 года. Подписочные контракты, возмещение, основанное на ценности, и щедрые исключения Medicaid подкрепляют спрос и изолируют объемы от дефляции прейскурантной цены. Предлагаемая федеральная программа исключений воспроизвела бы плоскую модель Луизианы на национальном уровне, устанавливая предсказуемые многолетние окна закупок, которые благоприятствуют компаниям с широкими портфелями. Централизованные закупки Канады и появляющиеся генерические хабы Мексики дополняют региональную стабильность объема.

Европа демонстрирует стабильный среднегодовой темп роста 3,23%, движимый координированными планами элиминации и ранним принятием новых модальностей, таких как булевиртид для гепатита D. Контракты платежей с разделением рисков в Италии и Германии связывают возмещение с устойчивым вирусологическим ответом, обеспечивая доступ к терапии при защите бюджетов. Региональное эталонное ценообразование давит на маржу, но централизованные одобрения ускоряют запуски в нескольких странах, позволяя более быструю окупаемость затрат на разработку.

Азиатско-Тихоокеанский регион является лидером роста со среднегодовым темпом роста 4,64%. Размер рынка терапевтических средств против гепатита для региона прогнозируется к быстрому расширению, поскольку Китай развертывает национальный скрининг, а Индия интегрирует противовирусные препараты в государственное страхование. Китай зафиксировал 31,54% падение заболеваемости гепатитом С, но 28,60% увеличение смертности, подчеркивая диагностическое отставание. Япония и Южная Корея обеспечивают высокоценный спрос через агрессивный скрининг стареющих популяций, в то время как сделка Австралии по ПДД, основанная на результатах, стала кейс-стади для соседних министерств здравоохранения. Правительства по всей Юго-Восточной Азии выделяют специальные бюджеты для достижения вехи элиминации ВОЗ 2030, дополнительно усиливая региональный импульс.

Конкурентный ландшафт

Рынок терапевтических средств против гепатита показывает умеренную концентрацию вокруг горстки крупнокапитализированных действующих лиц, но быстро диверсифицируется по мере созревания конвейеров функционального излечения. Gilead, AbbVie и GSK контролируют основную часть коммерциализированных режимов, используя глобальные программы доступа и глубокий регулятивный опыт для защиты доли. Приобретение GSK на 2 млрд долларов США эфимосфермина и его альянс с ИИ на 37,5 млн долларов США с Ochre Bio иллюстрируют, как большая фарма покупает платформенную технологию для будущезащиты портфелей.

Биотехнологические претенденты заставляют действующих лиц ускорять инновационные циклы. Фаза 1 дозирования GIGA-2339 от GigaGen подчеркивает, как гиперпотентные моноклональные могут переопределить терапевтические эталоны. Assembly Biosciences привела четыре ингибитора ядра следующего поколения в клинические испытания к концу 2024 года, сигнализируя, что многоактивная непрерывность, а не одноразовые открытия, будет диктовать выживаемость. На рынке терапевтических средств против гепатита конкурентное преимущество смещается к компаниям, способным интегрировать siRNA, моноклональные антитела и ингибиторы капсида малых молекул в бесшовные режимы, ориентированные на излечение.

Партнерства в области цифрового здравоохранения теперь имеют такое же значение, как и химия. Фирмы, которые встраивают аналитику приверженности, дистанционный мониторинг функции печени и обнаружение резистентности с поддержкой ИИ в запуски препаратов, закрепляют предпочтения плательщиков и получают ценовые премии. Ожидается, что этот экосистемный подход перерисует конкурентные карты, делая межсекторальные альянсы императивом, а не опцией.

Лидеры индустрии терапевтических средств против гепатита

-

AbbVie Inc.

-

Bristol Myers Squibb

-

Gilead Sciences

-

GSK plc

-

Merck & Co., Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Май 2025: AbbVie получила одобрение FDA на 8-недельный режим MAVYRET для лечения острого гепатита С, демонстрируя 96% показатели излечения.

- Май 2025: GSK объявила о приобретении эфимосфермина за 2 млрд долларов США, усиливая свой конвейер поздней стадии заболеваний печени.

- Январь 2025: Arbutus Biopharma начала исследование фазы 2b имдусирана после того, как более ранние испытания достигли 50% показателя функционального излечения при хроническом гепатите В.

- Декабрь 2024: Atea Pharmaceuticals сообщила о 98% устойчивом вирусологическом ответе в испытаниях фазы 2 своей комбинации бемнифосбувир-рузасвир.

Область отчета глобального рынка терапевтических средств против гепатита

Согласно области отчета, гепатит - это воспаление печени. Стандартное лечение гепатита включает несколько противовирусных препаратов для различных типов гепатита, а именно A, B и C. Наиболее эффективной терапией для борьбы с состоянием является комбинация различных препаратов. Рынок терапевтических средств против гепатита классифицируется по типу заболевания (гепатит A, B, C, D и другие), классу препаратов (интерферон, моноклональные антитела, ингибиторы неструктурного белка 5A (NS5A), нуклеотидные аналоги ингибиторов обратной транскриптазы, нуклеотидные аналоги ингибиторов NS5B полимеразы, многоклассовые комбинации и другие) и географии (Северная Америка, Европа, отчет по рынку также охватывает предполагаемые размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в млн долларов США) для указанных выше сегментов.

| Гепатит А |

| Гепатит В |

| Гепатит С |

| Гепатит D |

| Другие типы |

| Интерфероны |

| Моноклональные антитела |

| Ингибиторы NS5A |

| Нуклеотидные аналоги ингибиторов ОТ |

| Нуклеотидные аналоги ингибиторов NS5B |

| Многоклассовые комбинации |

| Другие классы препаратов |

| Пероральный |

| Инъекционный |

| Офлайн |

| Онлайн |

| Больницы |

| Специализированные клиники |

| Учреждения домашнего ухода |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу заболевания | Гепатит А | |

| Гепатит В | ||

| Гепатит С | ||

| Гепатит D | ||

| Другие типы | ||

| По классу препаратов | Интерфероны | |

| Моноклональные антитела | ||

| Ингибиторы NS5A | ||

| Нуклеотидные аналоги ингибиторов ОТ | ||

| Нуклеотидные аналоги ингибиторов NS5B | ||

| Многоклассовые комбинации | ||

| Другие классы препаратов | ||

| По способу введения | Пероральный | |

| Инъекционный | ||

| По каналу распространения | Офлайн | |

| Онлайн | ||

| По конечным пользователям | Больницы | |

| Специализированные клиники | ||

| Учреждения домашнего ухода | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Как государственные подписочные контракты формируют доступ к терапиям гепатита?

Подписочные модели государственного уровня закрепляют фиксированные годовые платежи за неограниченные поставки лекарств, давая плательщикам бюджетную определенность, позволяя производителям надежные объемы. Это соглашение ускоряет начало лечения среди недообслуживаемых популяций и вдохновляет аналогичные рамки в других рынках с высоким уровнем дохода.

Почему индустрия поворачивается от вирусного подавления к стратегиям функционального излечения?

Подавляющие режимы требуют пожизненной приверженности и постоянного мониторинга, тогда как протоколы функционального излечения нацелены на клиренс вирусных антигенов и восстановление долговременного иммунного контроля. Достижение этого результата может сократить или устранить терапию, снизить долгосрочные затраты на заболевания печени и открыть конкурентное пространство для модальностей следующего поколения.

Какую роль играют моноклональные антитела в новых режимах гепатита В?

Новые поликлональные и биспецифические антитела могут нейтрализовать циркулирующие поверхностные антигены и усилить иммунное распознавание инфицированных гепатоцитов. В сочетании с ингибиторами капсида или siRNA агентами они образуют многомеханизменные комбинации, которые повышают вероятность устойчивой потери антигена.

Как теле-гепатология изменяет вовлечение пациентов и приверженность лечению?

Программы виртуальных консультаций интегрируют скрининг, назначение и последующие визиты на единой платформе, сокращая бремя поездок и время ожидания. Ранние пилотные проекты сообщают о заметно более высоких показателях регистрации и завершения по сравнению с традиционными путями направления, делая цифровую доставку ключевым конкурентным дифференциатором.

Каким образом политики возмещения влияют на выбор терапии в Европе?

Соглашения, основанные на результатах, связывают оплату с реальным вирусным клиренсом, подталкивая клиницистов отдавать предпочтение режимам с надежной эффективностью по генотипам и профилям пациентов. Это поощрило быстрое поглощение коротких пангенотипических вариантов и создало стимулы для компаний генерировать доказательства после выхода на рынок.

Какие соображения цепи поставок критичны для производителей препаратов против гепатита, нацеливающихся на развивающиеся экономики?

Производство активно-фармацевтических ингредиентов сильно сконцентрировано в горстке стран, делая локализованные сбои значительным риском. Диверсификация поставок, строительство региональных хабов формулировки и принятие отслеживания на основе блокчейна помогают обеспечить непрерывность и укрепить доверие плательщиков в долгосрочном доступе.

Последнее обновление страницы: