Размер и доля рынка гепарина

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.04 Миллиардов долларов США |

| Размер Рынка (2030) | 14.16 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.13% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гепарина от Mordor Intelligence

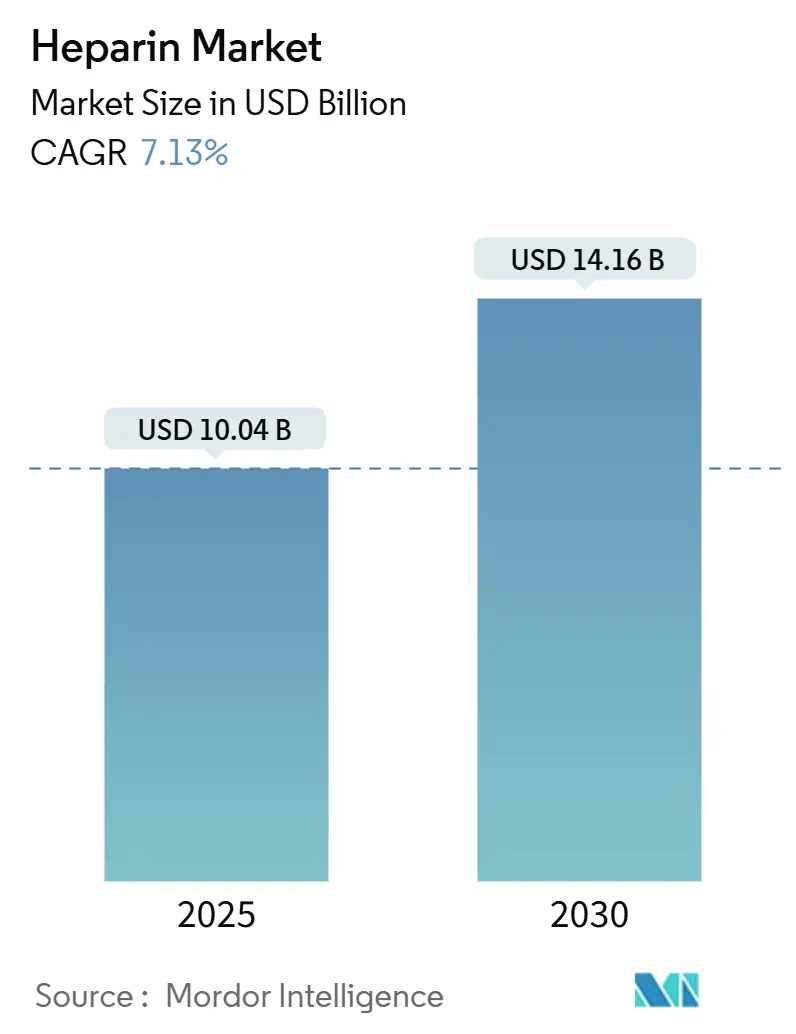

Размер рынка гепарина составляет 10,04 млрд долл. США в 2025 году и прогнозируется достичь 14,16 млрд долл. США к 2030 году, что отражает CAGR 7,13%. Рост объемов хирургических операций, увеличение процедур диализа и более широкое применение в онкологической помощи и медицинских устройствах поддерживают стабильный спрос. Диверсификация цепочки поставок, особенно переход к биосинтетическому производству, становится стратегическим приоритетом, поскольку нехватка, связанная с африканской чумой свиней, выявила риски сильной зависимости от свиного сырья. Регулятивная поддержка повторного введения гепарина бычьего происхождения и финансирование биоинженерных альтернатив дополнительно укрепляют перспективы. Конкурентная деятельность сосредоточена на расширении портфеля и географическом охвате, в то время как больницы остаются крупнейшим покупательским сегментом.

Ключевые выводы отчета

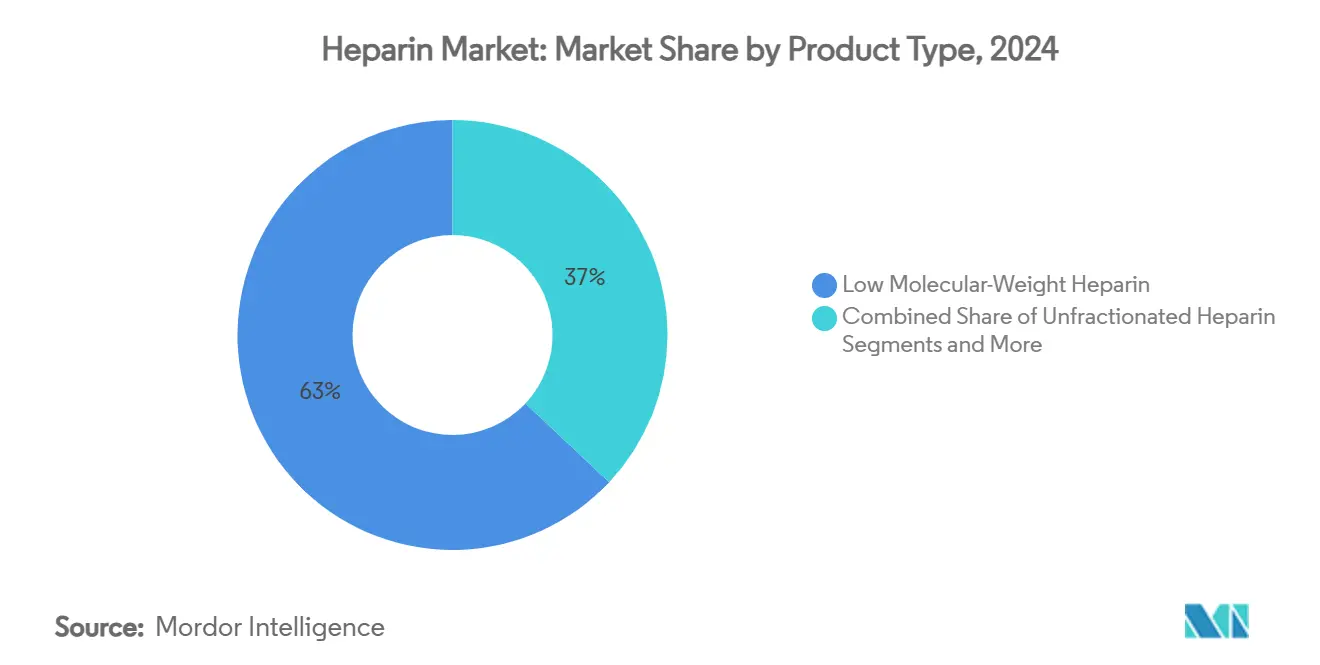

- По типу продукта низкомолекулярный гепарин занимал 63% доли рынка гепарина в 2024 году, в то время как синтетический/биосинтетический гепарин прогнозируется расти с CAGR 8,40% до 2030 года.

- По источнику свиное сырье составляло 87,50% размера рынка гепарина в 2024 году; рекомбинантные микробные источники развиваются с CAGR 9,10% до 2030 года.

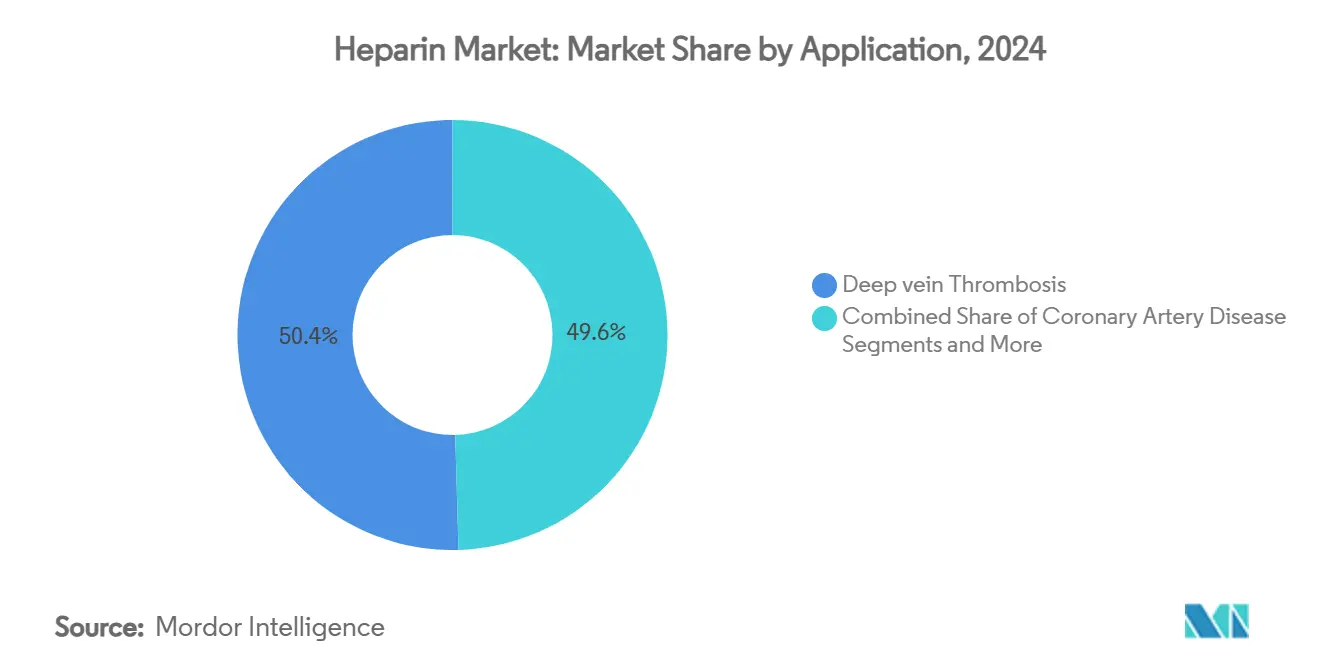

- По применению тромбоз глубоких вен лидировал с долей 46,20% размера рынка гепарина в 2024 году, а гемодиализ растет быстрее всего с CAGR 7,80%.

- По лекарственной форме инъекционные растворы захватили 68,40% долю выручки в 2024 году; предварительно заполненные шприцы расширяются с CAGR 7,40%.

- По способу введения подкожная доставка представляла 54,60% выручки 2024 года, в то время как внутривенная доставка прогрессирует с CAGR 7,09% до 2030 года.

- По конечному потребителю больницы контролировали 72,30% выручки 2024 года, а домашние условия ухода показывают наивысший CAGR на уровне 8,60%.

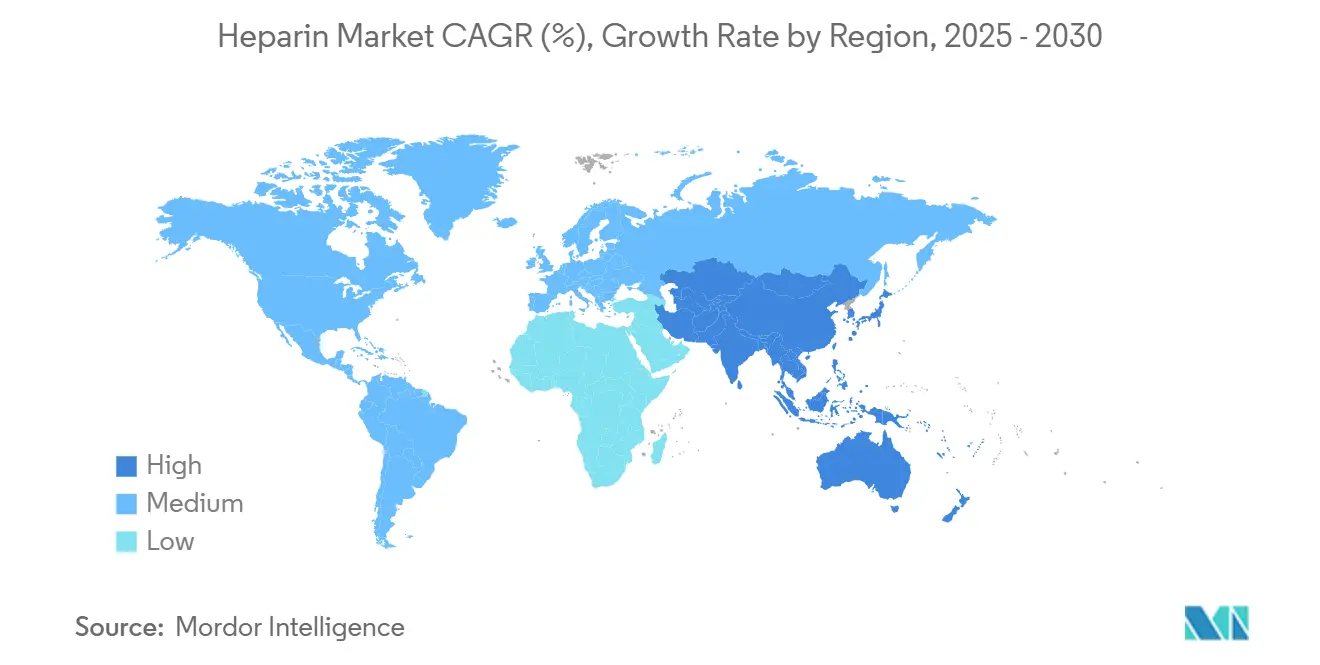

- По регионам Азиатско-Тихоокеанский регион лидировал с долей 32,10% в 2024 году, и тот же регион прогнозируется расширяться с CAGR 8,19% до 2030 года

Глобальные тенденции и аналитические данные рынка гепарина

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущие объемы хирургических процедур и процедур диализа | +1.7% | Глобально, с более высоким влиянием в Северной Америке, Европе и развитых регионах Азиатско-Тихоокеанского региона | Краткосрочно (≤ 2 лет) |

| Быстрое внедрение низкомолекулярного гепарина в сочетании с расширением программ биосинтетического гепарина | +1.4% | Северная Америка, Европа и развитые рынки Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Высокая нагрузка целевых заболеваний и стареющее население | +1.2% | Глобально, с выраженным эффектом в регионах с быстро стареющим населением (Европа, Северная Америка, Япония, Китай) | Долгосрочно (≥ 4 лет) |

| Расширяющееся применение в медицинских устройствах | +0.8% | Северная Америка, Европа и развитые рынки здравоохранения в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Увеличивающееся применение в онкологической помощи | +0.7% | Северная Америка, Европа и новые применения в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Растущее использование гепарина в экстракорпоральной мембранной оксигенации (ЭКМО) и контурах искусственного кровообращения | +0.5% | Преимущественно Северная Америка и Европа, с растущим внедрением в развитых азиатских системах здравоохранения | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущие объемы хирургических процедур и процедур диализа

Сердечно-сосудистые и ортопедические операции продолжают увеличиваться, и в обеих ситуациях полагаются на профилактическую антикоагуляцию, поддерживая высокий спрос на гепарин. Сеансы диализа также растут по мере увеличения распространенности терминальной стадии почечной недостаточности. Недавние исследования показывают, что диализаторы с покрытием из гепарина плюс прерывистое промывание солевым раствором исключили события свертывания у пациентов с высоким риском кровотечения. Методы региональной антикоагуляции теперь позволяют диализ без кислоты и гепарина для отдельных случаев, однако общий рост процедур поддерживает объем до 2027 года.

Быстрое внедрение низкомолекулярного гепарина и биосинтетических программ

Клиницисты отдают предпочтение НМГ за его предсказуемую фармакокинетику и ограниченные потребности в мониторинге, поддерживая устойчивые приросты доли. Параллельные достижения в биоинженерном гепарине показывают системы на основе E. coli, производящие материал, химически сравнимый со свиными продуктами и конвертируемый в НМГ[1]Marc Douaisi, "Synthesis of Bioengineered Heparin Chemically and Biologically Similar to Porcine-Derived Products," pnas.org. В 2025 году NHLBI профинансировал проект США на 306 656 долл. США для масштабирования микробного производства, подчеркивая импульс для источников неживотного происхождения.

Высокая нагрузка заболеваний и стареющее население

Фибрилляция предсердий поражает приблизительно 2% людей во всем мире и гораздо больше среди пожилых людей, стимулируя острую гепариновую терапию в больничных условиях. Обновленные рекомендации по венозной тромбоэмболии 2024 года ввели 78 новых периоперационных рекомендаций, укрепляя рутинные протоколы антикоагуляции, которые благоприятствуют гепарину во многих острых сценариях. В сочетании с растущей продолжительностью жизни в Азиатско-Тихоокеанском регионе и Европе, пулы пациентов расширятся на протяжении прогнозного горизонта.

Расширяющееся применение в медицинских устройствах

Производители устройств все чаще покрывают сосудистые трансплантаты и резервуары иммобилизованным гепарином для улучшения гемосовместимости. Одобрение FDA сосудистого трансплантата GORE PROPATEN в марте 2024 года подчеркнуло регулятивную уверенность в такой технологии[2]W. L. Gore & Associates, "GORE PROPATEN Vascular Graft 510(k) Summary," fda.gov. Пакет венозного резервуара Medtronic, одобренный в мае 2024 года, использует нерастворимый гепарин для снижения риска тромбов во время операций с обходом. Исследования гепарин-связывающих шелковых белков также предполагают антимикробные плюс антикоагулянтные катетеры для диализа.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Уязвимость цепочки поставок из-за зависимости от сырья животного происхождения | −1.1% | Глобально, с серьезным влиянием в регионах, зависящих от импорта (Северная Америка, Европа) и регионах производства (Китай) | Краткосрочно (≤ 2 лет) |

| Риск и неблагоприятные события кровотечения | −0.8% | Глобально, с более высоким влиянием в регионах с более строгим фармаконадзором (Северная Америка, Европа) | Среднесрочно (2-4 года) |

| Строгие регулятивные требования | −0.7% | Северная Америка, Европа и все больше на рынках Азиатско-Тихоокеанского региона, принимающих более строгие регулирования | Среднесрочно (2-4 года) |

| Терапевтический переход к прямым пероральным антикоагулянтам в долгосрочной тромбопрофилактике | −0.9% | Преимущественно Северная Америка и Европа, с постепенным внедрением на развитых азиатских рынках здравоохранения | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Уязвимость цепочки поставок из-за сырья животного происхождения

Около 80% объемов активных фармацевтических ингредиентов происходят из Китая, оставляя рынки подверженными вспышкам заболеваний и геополитическим действиям. Кризис африканской чумы свиней 2019-2021 годов сократил поставки и поднял затраты. В 2025 году FDA поощрил гепарин бычьего происхождения для диверсификации поставок, ссылаясь на улучшенную очистку, которая удаляет прионы BSE.

Риск и неблагоприятные события кровотечения

Гепарин-индуцированная тромбоцитопения поражает до 5% пролеченных пациентов и может привести к серьезным осложнениям. Сравнительные исследования показывают, что бычьи и свиные варианты вызывают аналогичную агрегацию тромбоцитов в антителах HIT[3]Gia Kapur, "Induced Platelet Aggregation in Porcine and Bovine Heparin," angiology.org. Прямые пероральные антикоагулянты предлагают альтернативную терапию и фигурируют в рекомендациях по гематологии 2025 года, оказывая давление на традиционное использование гепарина.

Сегментный анализ

По продукту: НМГ лидирует, биосинтетический набирает обороты

Низкомолекулярный гепарин удерживал 63% выручки в 2024 году, поддерживаемый дозированием раз в день, которое подходит для амбулаторного использования. Рынок гепарина сообщает о последовательном переходе от нефракционированного гепарина к НМГ в хирургической профилактике и онкологических условиях. Стабильный объем сегмента побудил производителей расширить форматы шприцев для более безопасного прикроватного введения.

Синтетический и биосинтетический гепарин является самой быстрорастущей продуктовой линией с CAGR 8,40%, отражая инвестиции в микробные и химико-энзиматические пути, которые обходят свиные входы. Поскольку эти альтернативы достигают масштаба, они могут перекроить общую долю рынка гепарина к концу десятилетия.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По источнику: свиный доминирует, микробный поднимается

Свиная слизистая оболочка поставляла 87,50% глобального объема в 2024 году, закрепляя производственные центры в прибрежных провинциях Китая. Размер рынка гепарина для свиного источника чувствителен к потрясениям здоровья стад и тарифам, которые повышают затраты для импортирующих стран. Рекомбинантные микробные источники, растущие с CAGR 9,10%, привлекают частный капитал и государственные гранты, направленные на устойчивость цепочки поставок.

Бычий материал возвращается на регулируемые рынки после обновленного руководства FDA, продемонстрировавшего, что современная очистка удаляет агенты BSE. Ранние пользователи стремятся сгладить волатильность в свиных поставках, поддерживая фармакологическую эквивалентность.

По лекарственной форме: инъекционные растворы преобладают

Инъекционные растворы контролировали 68,40% продаж 2024 года, подтверждая продолжающуюся зависимость от парентеральной доставки для стационарных терапий. Предварительно заполненные шприцы занимают место самых быстрых пользователей с CAGR 7,40%, помогая упрощенным обращением и более низким риском загрязнения. Шприцы Simplist Fresenius Kabi подчеркивают, как инновации упаковки стимулируют как безопасность, так и принятие.

Топические гели служат нишевым показаниям, но выигрывают от безрецептурной видимости в Европе и Азии. Устройства с покрытием из гепарина и депо-формулировки остаются на пилотных стадиях, однако они расширяют спектр лекарственных форм, который поддерживает будущий рост рынка гепарина.

По способу введения: подкожный правит

Подкожная доставка внесла 54,60% объема 2024 года, поскольку НМГ доминирует в профилактических схемах вне больницы. Самостоятельное введение пациентом поддерживает более короткие больничные пребывания, соответствуя целям сдерживания затрат. Внутривенная доставка необходима для острых вмешательств и прогнозируется с CAGR 7,09%, благодаря процедурному спросу в кардиологии и сердечной хирургии.

Протоколы введения адаптируются к новым техникам абляции и экстракорпоральной поддержке жизни, обеспечивая, что оба пути остаются интегральными для долгосрочного рынка гепарина.

По применению: профилактика ТГВ доминирует

Тромбоз глубоких вен составлял 46,20% выручки 2024 года, закрепленный рекомендованной руководствами профилактикой после крупных ортопедических и абдоминальных операций. Использование гемодиализа растет с CAGR 7,80%, поскольку глобальная распространенность почечной недостаточности усиливается. Новые покрытия диализаторов снижают системную антикоагуляцию, но сохраняют гепарин как краеугольный камень для проходимости контура.

Процедуры фибрилляции предсердий и острые коронарные синдромы завершают показания высокого объема, поддерживая диверсифицированный рынок гепарина по клиническим специальностям.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: больницы доминируют, домашний уход расширяется

Больницы поглотили 72,30% закупок гепарина в 2024 году, где интенсивный мониторинг и быстрое титрование дозы остаются критическими. Однако принятие домашнего ухода, растущее с CAGR 8,60%, выигрывает от удобных для пользователя шприцев и телемедицинского наблюдения. Амбулаторные центры и специализированные клиники углубляют проникновение в онкологии, кардиологии и нефрологии, расширяя каналы распределения.

Географический анализ

Северная Америка зафиксировала значительный спрос в 2024 году, движимый высокими объемами хирургических процедур и хроническими популяциями диализа. Поощрение FDA бычьего происхождения стремится стабилизировать поставки, в то время как тарифы на китайский импорт подчеркивают риски закупок. Классификация новых систем тестирования гепарина в специальные контроли класса II иллюстрирует ужесточающийся регулятивный климат.

Азиатско-Тихоокеанский регион обеспечил 32,10% глобальной выручки и показал самый быстрый CAGR на уровне 8,19%. Перерабатывающая база Китая остается незаменимой, хотя недавние обзоры политики призывают к более сильным НИОКР и надзору за качеством для обеспечения длительной конкурентоспособности. Программы развивающейся самодостаточности в Индии и Юго-Восточной Азии направлены на локализацию производства АФИ, потенциально расширяя региональное предложение рынка гепарина.

Европа поддерживает стабильную долю, поскольку стареющая демография и хорошо финансируемые системы здравоохранения поддерживают стабильное потребление. Оценки соответствия EMA для комбинаций устройство-лекарство обеспечивают строгие стандарты безопасности. Пути биосимиляров отличаются от практики США, влияя на сроки запуска и конкурентную интенсивность среди низкомолекулярных брендов.

Конкурентная среда

Рынок гепарина характеризуется умеренной консолидацией, с Pfizer, Baxter International и Sanofi, закрепляющими глобальные поставки и поддерживающими широкие терапевтические портфели. Азиатские специалисты, включая Hebei Changshan и Shenzhen Hepalink, масштабируют экспорт для захвата дополнительной доли. Стратегические ходы вращаются вокруг локализации производства, формирования соглашений о поставках и запуска систем предварительно заполненной доставки.

Устойчивость цепочки поставок является ключевым конкурентным фактором. Компании оценивают двойные источники, увеличенные буферы запасов и внутренние биоинженерные платформы для хеджирования свиной волатильности. Финансирование гранта BIOPARIN в США подчеркивает растущую институциональную поддержку микробных путей, которые обещают контролируемое качество и географическую гибкость.

Регулятивные сдвиги дополнительно формируют конкуренцию. Поддержка FDA бычьего происхождения открывает пространство для новых участников, разбирающихся в очистке жвачных животных, в то время как дифференцированные требования EMA к биосимилярам могут замедлить одобрение последователей по сравнению с США. В сочетании с повышенным надзором после прошлых событий загрязнения, фирмы, демонстрирующие прослеживаемость и аналитический контроль, могут получить длительное преимущество.

Лидеры индустрии гепарина

-

Opocrin SpA

-

Baxter International

-

B Braun Melsungen AG

-

Pfizer Inc.

-

Sanofi

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Февраль 2025: BIOPARIN получает грант STTR NHLBI на 306 000 долл. США для масштабирования биопроизводства микробного гепарина.

- Январь 2025: Руководство FDA поощряет повторное введение гепарина бычьего происхождения, сигнализируя политическую поддержку диверсифицированного сырья

- Август 2024: Baxter отзывает партию натрия гепарина из-за повышенных уровней эндотоксинов; о неблагоприятных событиях не сообщалось.

- Май 2024: Medtronic получает разрешение FDA на мешок венозного резервуара с нерастворимым покрытием из гепарина.

Глобальная область отчета о рынке гепарина

Согласно области отчета, гепарин используется как антикоагулянтный агент, который позволяет естественным механизмам лизиса сгустков организма работать нормально для разрушения образовавшихся сгустков. Рынок гепарина сегментирован по продукту (нефракционированный гепарин, низкомолекулярный гепарин (НМГ) и ультранизкомолекулярный гепарин (УНМГ), источнику (бычий и свиной), применению (тромбоз глубоких вен (ТГВ), фибрилляция предсердий и сердечный приступ, заболевание коронарных артерий и другие применения), и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для всех вышеперечисленных сегментов.

| Нефракционированный гепарин |

| Низкомолекулярный гепарин (НМГ) |

| Ультранизкомолекулярный гепарин (УНМГ) |

| Синтетический / биосинтетический гепарин |

| Свиной |

| Бычий |

| Рекомбинантный микробный |

| Инъекционный раствор |

| Предварительно заполненный шприц |

| Топический гель / крем |

| Другие |

| Внутривенный |

| Подкожный |

| Тромбоз глубоких вен (ТГВ) |

| Фибрилляция предсердий и сердечный приступ |

| Заболевание коронарных артерий |

| Гемодиализ |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Условия домашнего ухода |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Нефракционированный гепарин | |

| Низкомолекулярный гепарин (НМГ) | ||

| Ультранизкомолекулярный гепарин (УНМГ) | ||

| Синтетический / биосинтетический гепарин | ||

| По источнику | Свиной | |

| Бычий | ||

| Рекомбинантный микробный | ||

| По лекарственной форме | Инъекционный раствор | |

| Предварительно заполненный шприц | ||

| Топический гель / крем | ||

| Другие | ||

| По способу введения | Внутривенный | |

| Подкожный | ||

| По применению | Тромбоз глубоких вен (ТГВ) | |

| Фибрилляция предсердий и сердечный приступ | ||

| Заболевание коронарных артерий | ||

| Гемодиализ | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| Условия домашнего ухода | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый темп роста для рынка гепарина с 2025 по 2030 год?

Прогнозируется рост рынка с CAGR 7,13%, поднимаясь с 10,04 млрд долл. США в 2025 году до 14,16 млрд долл. США к 2030 году.

Какой продуктовый сегмент занимает наибольшую долю рынка гепарина сегодня?

Низкомолекулярный гепарин лидирует с долей выручки 63% в 2024 году.

Как решаются риски цепочки поставок в индустрии гепарина?

Регуляторы поощряют бычье происхождение, в то время как компании инвестируют в биосинтетическое производство для снижения зависимости от свиного сырья.

Почему Азиатско-Тихоокеанский регион является одновременно крупнейшим и самым быстрорастущим региональным рынком?

Производственная база Китая поставляет большинство глобальных АФИ, а расширение регионального здравоохранения поднимает потребление, стимулируя региональный CAGR 8,19%.

Какой сегмент конечных пользователей расширяется быстрее всего?

Условия домашнего ухода, обеспеченные предварительно заполненными шприцами НМГ, растут с CAGR 8,60%, поскольку уход смещается за пределы больниц.

Как медицинские устройства способствуют спросу на гепарин?

Покрытия из гепарина на сосудистых трансплантатах и резервуарах улучшают гемосовместимость, открывая новые потоки доходов и поддерживая рост рынка.

Последнее обновление страницы: