Размер и доля рынка услуг Здравоохранение бпо

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

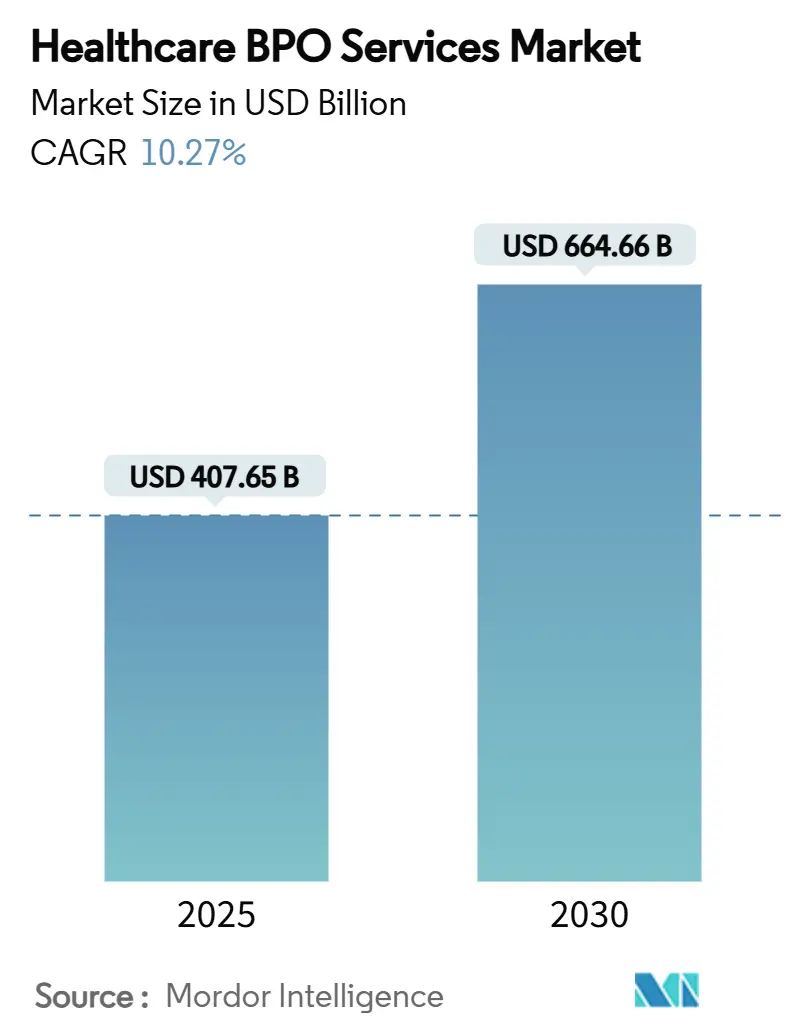

| Размер Рынка (2025) | 407.65 Миллиардов долларов США |

| Размер Рынка (2030) | 664.66 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.27% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка услуг Здравоохранение бпо от Mordor интеллект

Размер рынка услуг аутсорсинга бизнес-процессов в здравоохранении (Здравоохранение бпо) достиг 407,65 млрд долларов США в 2025 году и прогнозируется к росту до 664,66 млрд долларов США к 2030 году, регистрируя CAGR 10,27%. Данное расширение отражает сдвиг от контрактов, основанных только на трудовых ресурсах, к технологически ориентированным платформам трансформации, которые решают системные клинические и административные неэффективности. Спрос растет по мере того, как больницы и страховщики сталкиваются с более жестким возмещением, постоянной нехваткой трудовых ресурсов и более строгими законами о защите данных. Частная собственность ускоряет инвестиции в платформы, а сочетание генеративного ИИ с доменной экспертизой перестраивает уравнения цена-стоимость. Растущие процентные ставки не охладили аппетит инвесторов, во многом потому что прирост производительности на основе ИИ позволяет провайдерам брать на себя обязательства по ценообразованию, основанному на результатах, что защищает маржу в турбулентной среде финансирования.

Ключевые выводы отчета

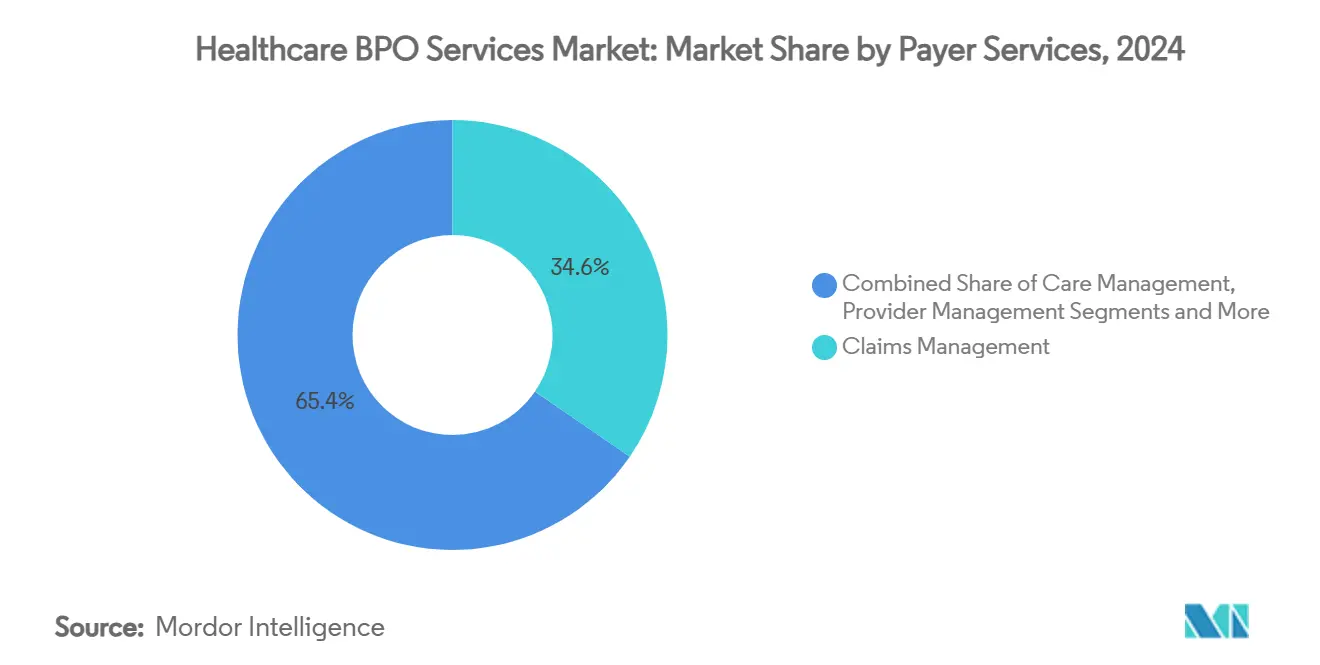

- По услугам плательщика управление претензиями составило 34,57% доли рынка услуг аутсорсинга бизнес-процессов в здравоохранении (Здравоохранение бпо) в 2024 году, в то время как управление провайдерами готовится к самому быстрому CAGR 14,79% до 2030 года.

- По услугам провайдера управление циклом доходов составило 46,27% доли размера рынка услуг аутсорсинга бизнес-процессов в здравоохранении (Здравоохранение бпо) в 2024 году; услуги по уходу за пациентами готовы расти с CAGR 15,03% до 2030 года.

- По фармацевтическим услугам производство лидировало с 38,68% долей доходов в 2024 году, в то время как услуги продаж и маркетинга прогнозируются к расширению с CAGR 13,56%.

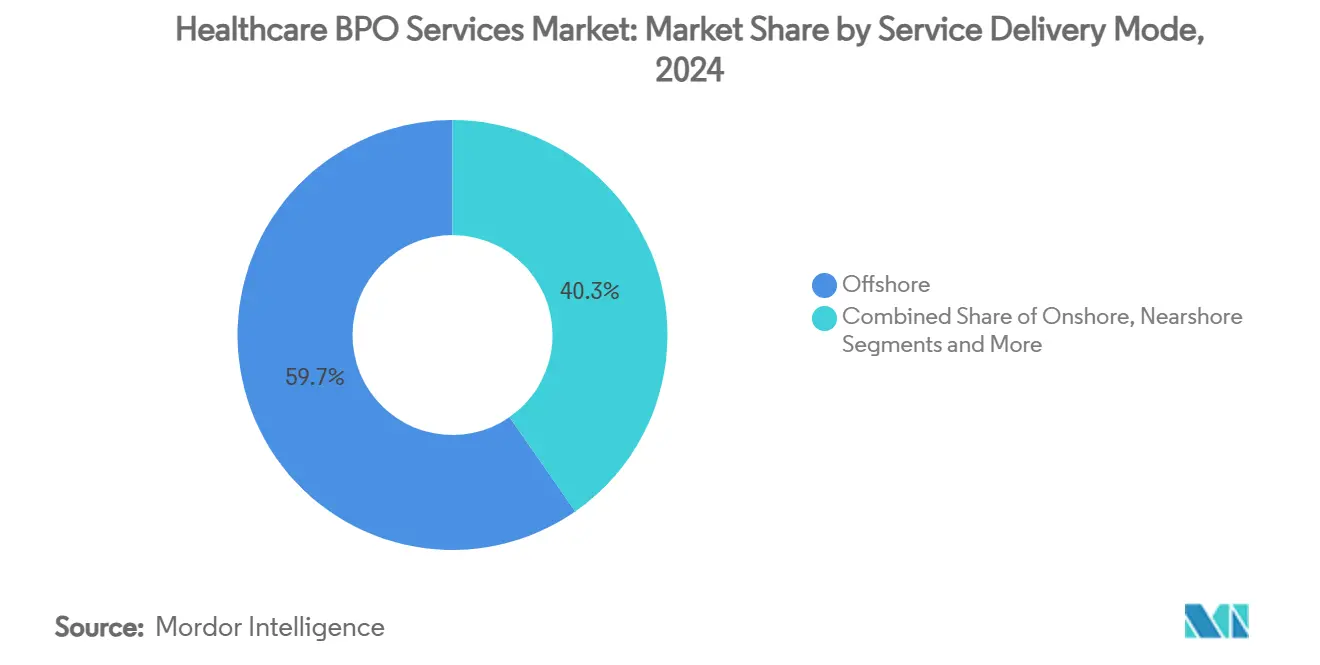

- По модели предоставления услуг офшорные операции представляли 59,67% доходов 2024 года; ниршорная доставка зарегистрирует самый высокий CAGR 14,79% до 2030 года.

- По модели внедрения технологий традиционный поднимать-и-Shift сохранил 53,46% доходов 2024 года, однако доставка со встроенным генеративным ИИ поднимается с CAGR 12,26%.

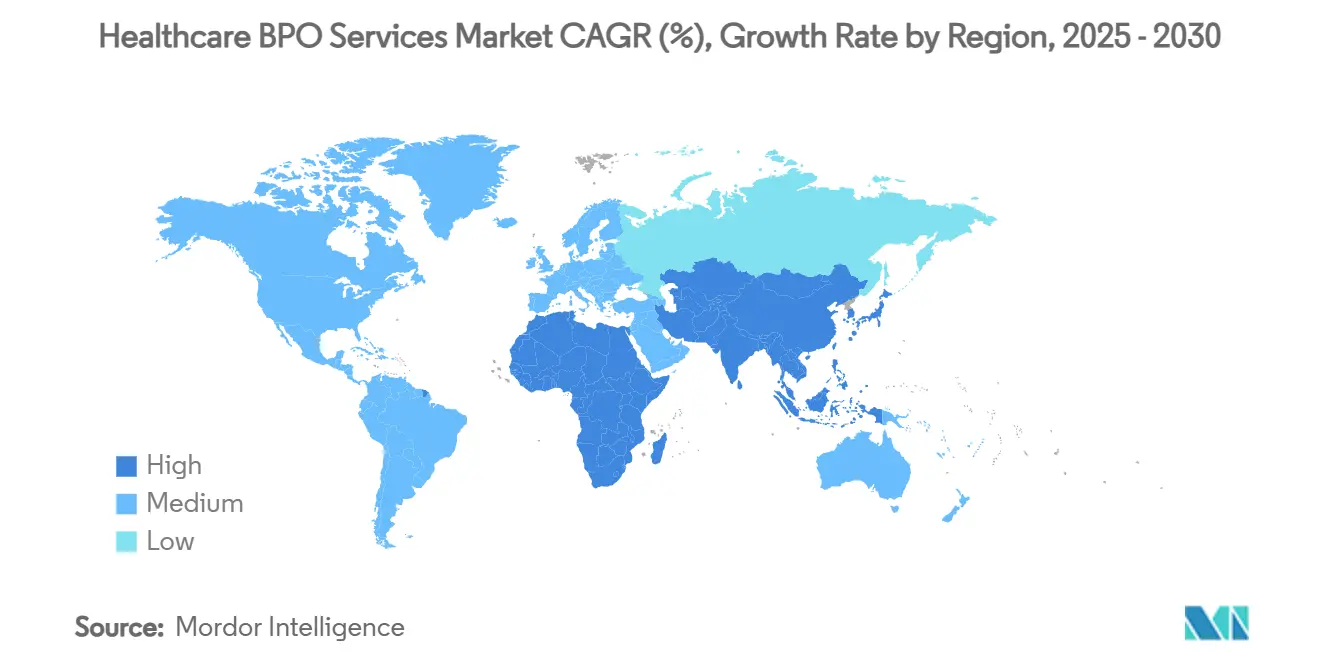

- По географии Северная Америка внесла 48,69% доходов 2024 года, тогда как Азиатско-Тихоокеанский регион задает темп с CAGR 13,04%.

Глобальные тренды и инсайты рынка услуг Здравоохранение бпо

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ниршорный аутсорсинг и доступ к технологиям | +1.8% | Северная Америка и Латинская Америка | Среднесрочный (2-4 года) |

| Быстрый аутсорсинг клинических процессов | +2.1% | Глобально | Долгосрочный (≥ 4 лет) |

| Реформы здравоохранения стимулируют аутсорсинг | +1.5% | Северная Америка и Европа | Среднесрочный (2-4 года) |

| Автоматизация кодирования с генеративным ИИ | +2.3% | Глобально | Краткосрочный (≤ 2 лет) |

| Конвергенция Payvider | +1.2% | Северная Америка | Долгосрочный (≥ 4 лет) |

| Консолидации, финансируемые PE | +1.4% | Глобально | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ниршорный аутсорсинг обеспечивает сотрудничество в реальном времени

Академические исследования показывают, что медицинские организации, перемещающие работу в близлежащие страны, снижают операционный риск на 35%, при этом по-прежнему экономя 20-30% по сравнению с береговой доставкой.[1]Miguel Ramirez, "риск и Cost Outcomes из Близкий-Shore аутсорсинг в Здравоохранение," University из California San Diego, ucsd.edu Усиленные законы о резидентности данных - такие как требование Флориды о том, чтобы электронные медицинские карты оставались в Соединенных Штатах, их территориях или Канаде - делают близлежащие площадки более привлекательными, чем дальние хабы. Ежегодный рост доходов Мексики на 10,5% в области ниршорных ИТ и бизнес-услуг дополнительно укрепляет ее позицию как предпочтительного местоположения, особенно для контрактов по циклу доходов и клинической документации. Глава USMCA о цифровой торговле обеспечивает правовую определенность относительно трансграничных потоков данных и защиты интеллектуальной собственности, давая плательщикам и провайдерам уверенность для заключения многолетних сделок с поставщиками в регионе. Результаты Стэнфордского университета добавляют, что модели, основанные на близости, улучшают результаты соответствия на 40% и сокращают ошибки коммуникации на 25%. Вместе эти факторы ускоряют географический сдвиг, который благоприятствует рынку услуг Здравоохранение бпо, особенно для функций среднего цикла доходов.

Быстрое внедрение аутсорсинга клинических процессов (CPO)

Пятилетнее лонгитюдное исследование показало, что спонсоры, использующие внешних партнеров, сократили клинические испытания на 18 месяцев без ущерба для соответствия.[2]Karen Mitchell, "Decentralized испытания и аутсорсинг тенденции," Journal из клинический исследовать и Bioethics, omicsonline.org Постпандемический интерес к децентрализованным исследованиям увеличивает потребность в инструментах взаимодействия с пациентами и платформах интеграции данных, которыми уже управляют специализированные бпо-фирмы. Исследователи Гарвардской медицинской школы наблюдали на 22% более высокую вовлеченность и на 15% лучшие показатели качества данных в аутсорсинговых испытаниях по сравнению с внутренними программами. По мере того как двигатели искусственного интеллекта автоматизируют захват данных и задачи регулятивной подачи, поставщики могут накладывать аналитику с добавленной стоимостью поверх традиционного мониторинга. Аутсорсинг также освобождает биотехнологические команды для фокусировки на основных НИОКР при получении доступа к глобальным пулам пациентов и выделенной регулятивной экспертизе. Эта комбинация позиционирует CPO как самый быстро расширяющийся сегмент рынка услуг Здравоохранение бпо.

Реформы здравоохранения продвигают специализированный аутсорсинг

Мандаты ухода, основанного на ценности, и продолжающиеся обновления PPACA создают сложные правила отчетности, которые многие больницы с трудом выполняют внутренне. Commonwealth Fund обнаружил, что провайдеры, использующие внешних административных партнеров, достигли на 28% лучших результатов качества и на 19% более низких затрат бэк-офиса. Принятие ICD-11 и частые обновления кодирования требуют постоянного обучения персонала, область, где поставщики бпо уже поддерживают сертифицированные пулы талантов. здоровье Affairs задокументировал на 45% меньше результатов аудита и на 30% более быстрые регулятивные ответы среди систем, которые аутсорсят функции соответствия. Предсказуемые изменения правил переводятся в стабильный спрос, позволяя поставщикам объединять аналитику, координацию ухода и технологии под многолетними контрактами, поддерживающими премиальное ценообразование.

Автоматизация генеративного ИИ открывает сделки по доходам среднего цикла

Рецензируемые доказательства показывают, что кодирование с поддержкой ИИ достигает точности 94%, сокращая время обработки на 75%.[3]P. Kannan, "Accuracy из автономный кодирование двигатели," jmir.orgАвтономные двигатели масштабируются до миллионов встреч с минимальным человеческим надзором, что снижает удельные затраты и расширяет адресуемый объем среди больниц среднего размера. Baptist здоровье использовал модели естественного языка для автоматизации предварительных авторизаций и заметок врачей, сокращая административные узкие места и повышая пропускную способность. Исследователи MIT CSAIL сообщают о на 32% более сильном денежном потоке и на 41% меньшем количестве отказов по претензиям, когда ИИ дополняет работу цикла доходов. Поставщики, сочетающие эти инструменты с опытными экспертами по соответствию, теперь преследуют провайдеров среднего уровня, которые ранее не имели масштаба для оправдания аутсорсинга, увеличивая рынок Здравоохранение бпо.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сложные многоюрисдикционные регулирования | -1.3% | Глобально | Долгосрочный (≥ 4 лет) |

| Скрытые общие затраты и блокировка поставщика | -0.9% | Северная Америка и Европа | Среднесрочный (2-4 года) |

| Суверенные законы резидентности данных | -1.1% | Глобально | Краткосрочный (≤ 2 лет) |

| Нехватка медицински обученных кодировщиков во второуровневых хабах | -0.8% | Азиатско-Тихоокеанский регион и Латинская Америка | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Сложные многоюрисдикционные регулирования

Постоянно развивающиеся статьи HIPAA пересекаются с GDPR, заставляя поставщиков жонглировать шифрованием, многофакторной аутентификацией и локализованными протоколами нарушений. Руководство AskFeather показывает поставщиков, несущих юридические проверки для каждого нового сценария трансграничного хостинга. Запрет Флориды на недомашнее хранение увеличивает стоимость онбординга и задержки для многоштатных систем. Меньшие поставщики борются за финансирование параллельных команд соответствия, что сдерживает рост новых логотипов на рынке услуг аутсорсинга бизнес-процессов в здравоохранении (Здравоохранение бпо).

Скрытые общие затраты и блокировка поставщика

Клиенты часто недооценивают транзисционные сборы, ускорение производительности и расходы на управление изменениями, приводя к превышению TCO за пределами заголовочных удельных цен. Монолитные проприетарные платформы могут ограничивать портируемость данных, заманивая плательщиков или провайдеров в многолетние продления по устаревшим ставкам. Эти опыты питают скептицизм на уровне совета директоров, который удлиняет циклы закупок, особенно для первичных аутсорсеров в Европе и Канаде.

Сегментный анализ

По услугам плательщика: доминирование управления претензиями сталкивается с цифровой дизрупцией

Управление претензиями сохранило 34,57% доходов 2024 года, поскольку плательщики приоритизировали безошибочную адъюдикацию и быстрое применение денежных средств. Автоматическая адъюдикация с поддержкой ИИ помечает аномалии в реальном времени, сдерживая утечки и резервный риск. Управление провайдерами, растущее с CAGR 14,79%, поддерживает обзоры адекватности сети и моделирование контрактов, основанных на ценности. Функции человеческих ресурсов и управления взаимоотношениями с клиентами используют чат-ботов, которые сокращают время звонков без подрыва удовлетворенности участников. Управление уходом расширяется через пилоты популяционного здоровья, направленные на пробелы в хроническом уходе. Эти разработки поддерживают отзывчивость рынка услуг аутсорсинга бизнес-процессов в здравоохранении (Здравоохранение бпо) к дорожным картам плательщиков, построенным вокруг точности рисковых оценок и целей соотношения медицинских потерь.

Вторая волна изменений исходит от конвергенции плательщик-провайдер. Интегрированные планы здоровья настаивают на общих озерах данных, которые гармонизируют редактирования претензий с наборами заказов у постели больного. Поставщики с коннекторами Умный-на-FHIR превосходят конкурентов, все еще зависящих от пакетных передач файлов. Страховщики среднего уровня копируют дорожную карту ИИ UnitedHealth, встраивая генеративные модели в апелляции, суброгацию и ценообразование вне сети. Конкурентная интенсивность поэтому мигрирует от удельной стоимости к аналитической сложности в рамках рынка услуг аутсорсинга бизнес-процессов в здравоохранении (Здравоохранение бпо).

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По услугам провайдера: управление циклом доходов обеспечивает лидерство на рынке

Управление циклом доходов захватило 46,27% доходов в 2024 году и закрепляет фискальную стабильность больниц на фоне нехватки трудовых ресурсов. Автоматизация триангулирует клинические заметки, захват зарядов и редактирования плательщиков, сокращая волатильность дней денежных средств в кассе. Услуги по уходу за пациентами, расширяющиеся с CAGR 15,03%, смешивают виртуальное сестринское дело с триажем контакт-центра для повышения оценок опыта. Услуги стратегического планирования отслеживают паттерны направлений и микс плательщиков для формирования инвестиций в линейки услуг. Эти приоритеты объясняют, почему размер рынка услуг аутсорсинга бизнес-процессов в здравоохранении (Здравоохранение бпо) для рабочих потоков, ориентированных на провайдера, растет быстрее, чем бюджеты внутреннего найма.

Передовые провайдеры интегрируют агентский ИИ в статус претензий и восстановление отказов. Ensemble здоровье, например, использует предиктивные алгоритмы для направления сложных счетов к старшим кодировщикам только когда движки правил не могут самостоятельно решить. Больницы поэтому получают более высокий чистый доход без пропорционального увеличения численности персонала. Каскадная производительность означает, что лидеры с-suite относятся к аутсорсингу как к ускорителю доходов, а не к рычагу сокращения затрат, укрепляя высокоценный импульс продления на рынке услуг аутсорсинга бизнес-процессов в здравоохранении (Здравоохранение бпо).

По фармацевтическим услугам: лидерство производства на фоне ускорения НИОКР

Производство по-прежнему лидирует с долей 38,68%, поскольку инвестиции в мощности наклоняются к высокопотентным и клеточно-терапевтическим объектам. Растущая биологическая сложность стимулирует долгосрочные мастер-сервисные соглашения, которые объединяют передачу технологий и регулятивные услуги выпуска лотов. Аутсорсинг продаж и маркетинга, демонстрирующий CAGR 13,56%, решает омниканальное взаимодействие с врачами и соответствующие программы поддержки пациентов. Аутсорсинг НИОКР поглощает специализированную биоинформатику, токсикологию и аналитику сопутствующей диагностики, которую меньшие биотехнологические фирмы не могут масштабировать внутренне. Неклиническая оркестровка цепочки поставок набирает обороты, поскольку мандаты серилизации и борьбы с подделками ужесточаются. В целом, размер рынка услуг аутсорсинга бизнес-процессов в здравоохранении (Здравоохранение бпо), привязанный к жизненным циклам разработки лекарств, продолжает расти благодаря предсказуемым характеристикам расходов.

Моделирование цифровых двойников и платформы доказательств реального мира сокращают закрытие испытаний, картографируя триггеры нежелательных событий в почти реальном времени. Консолидация клинических и коммерческих озер данных улучшает скорость запуска продукта. Консолидации CRO, финансируемые частным капиталом, рационализируют мониторинг площадок и услуги центральных лабораторий, освобождая спонсоров для фокусировки капитала на науке пайплайна. Эта синергия поддерживает здоровые маржи в рамках рынка услуг аутсорсинга бизнес-процессов в здравоохранении (Здравоохранение бпо).

По модели предоставления услуг: офшорное доминирование оспаривается ниршорным ростом

Офшорные центры составили 59,67% доходов 2024 года, закрепленных Индией и Филиппинами. Тем не менее, ниршорная доставка, расширяющаяся с CAGR 14,79%, теперь выигрывает чувствительные очереди кодирования среднего цикла и предварительной авторизации, где важно сотрудничество с клиницистами в реальном времени. Береговые подразделения остаются критическими для высокоценной аналитики и аудитов, привязанных к обновлениям Центров Medicare & Medicaid услуги. Гибридные модели смешивают все три для хеджирования геополитических или регулятивных сдвигов, делая стратегии сорсинга более стойкими.

Коридор Гвадалахара-Монтеррей в Мексике выигрывает от цифровых защит USMCA и визовых путей, которые облегчают взаимность лицензирования медсестер. Между тем, закон Флориды о домашнем хранении подталкивает провайдеров Восточного побережья к объектам в Тампе и Сан-Хуане. Эта географическая рекалибровка означает тренд диверсификации, который держит рынок услуг аутсорсинга бизнес-процессов в здравоохранении (Здравоохранение бпо) близко к настройкам ухода конечных пользователей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По модели внедрения технологий: традиционные модели сталкиваются с дизрупцией ИИ

Традиционные услуги поднимать-и-Shift сохранили 53,46% доходов 2024 года, потому что не склонные к риску больницы по-прежнему приоритизируют проверенные плейбуки. Доставка со встроенным генеративным ИИ, растущая с CAGR 12,26%, сочетает большие языковые модели с управляемыми фреймворками подсказок, которые поддерживают защиты PHI. Контракты платформа bpaas смешивают подписочное программное обеспечение с гарантиями результатов, особенно привлекательными для общественных больниц среднего размера. Взаимодействия интеллектуальной автоматизации вводят целевых ботов в отдельные рабочие потоки, такие как предварительная авторизация, давая немедленную экономию без системного пересмотра.

Платформа медсестра помогать от Sagility направляет описания симптомов к скриптам, которые рекомендуют следующие шаги, доказывая, что ИИ может повысить бенчмарки опыта ухода. Поставщики, которые квантифицируют точность и регулятивную защиту, ускорят принятие, поднимая технологический базовый уровень на рынке услуг аутсорсинга бизнес-процессов в здравоохранении (Здравоохранение бпо).

Географический анализ

Северная Америка внесла 48,69% глобальных доходов в 2024 году, поскольку сложная среда возмещения региона требовала обширной экспертной поддержки. Больницы продолжают аутсорсить операции среднего цикла для компенсации хронических пробелов в персонале. Перестановка лидерства Optum в направлении ухода, основанного на ценности, подчеркивает рост в объединенных контрактах аутсорсинга, которые интегрируют клиническую документацию с сетевым руководством. Стремление Канады к панканадской интероперабельности эр и рост Мексики как ниршорного хаба расширяют региональный динамизм. Рынок услуг аутсорсинга бизнес-процессов в здравоохранении (Здравоохранение бпо) поэтому фокусируется на инвестициях в платформы и регулятивной глубине в данной географии, а не только на ценовой конкуренции.

Азиатско-Тихоокеанский регион регистрирует самый быстрый CAGR 13,04%, подкрепленный инициативами популяционного здоровья и финансированием цифрового здоровья в Индии, Китае и Юго-Восточной Азии. Индийские поставщики добавляют ниршорные центры в Малайзии и ОАЭ для соблюдения статей локализации данных. Филиппины расширяют центры взаимодействия с пациентами, в то время как частные провайдеры Китая опираются на домашние бпо, разбирающиеся в требованиях новых законов о безопасности данных. Предложение талантов остается приманкой, однако эскалирующие ожидания конфиденциальности означают, что фирмы должны инвестировать в передовую киберзащиту. Следовательно, рынок услуг аутсорсинга бизнес-процессов в здравоохранении (Здравоохранение бпо) адаптируется, распределяя центры ближе к конечным рынкам и встраивая многоязычные команды соответствия.

Европа поддерживает стабильный рост, поскольку GDPR ограничивает офшорный трафик. Германия и Великобритания предпочитают отечественных аналитических партнеров, способных управлять стандартами NHS или Krankenkasse. Южноевропейские страны модернизируют клиринговые дома претензий, аутсорсируя региональным интеграторам, которые понимают трансграничное возмещение в Шенгенской зоне. Поставщики встраивают принципы EU Облако Code из Conduct, получая премиальное ценообразование и долгосрочные контракты. Рынок услуг аутсорсинга бизнес-процессов в здравоохранении (Здравоохранение бпо) продолжает созревать через специализированные предложения, такие как аудит электронных рецептов и измерение результатов, выровненных с EU фармацевтический Strategy.

Конкурентная среда

Конкурентное поле показывает умеренную концентрацию. Accenture, Cognizant и Optum сочетают комплексные портфолио с ускорителями ИИ, защищая долю кошелька. Игроки среднего уровня фокусируются на нишах - клинической документации или взаимодействии с участниками - где глубина превосходит широту. Сухой порошок частного капитала финансирует мультиактивные консолидации, которые стандартизируют процессы, как видно в EQT-GeBBS. Оценки около 17× EBITDA предполагают двузначный рост от рычага труда на основе ИИ, продвигая обновление платформ среди действующих лиц.

Дизрапторы, такие как Sagility здоровье, предлагают генеративный ИИ для триажа медсестер и планируют IPO вокруг оценки в 3 млрд долларов США на основе технологического лидерства. Структуры контрактов сдвигаются к ценообразованию на основе пропускной способности, которое награждает завершение претензий без касания. Между тем, мегасделки, как продление Cognizant на 1 млрд долларов США с UnitedHealth, доказывают, что действующие лица могут защитить масштаб, когда демонстрируют подъемы производительности. Рынок услуг аутсорсинга бизнес-процессов в здравоохранении (Здравоохранение бпо) таким образом награждает фирмы, балансирующие скорость инноваций с проверенным соответствием.

Стратегические ходы подчеркивают гонку: VisiQuate купила Etyon для усиления автономной аналитики; Huron приобрела Eclipse инсайты для усиления консалтинга по циклу доходов; и Harvest Partners инвестировала в Med-Metrix для глубины точечных решений. Ожидайте дальнейшей вертикальной интеграции, которая связывает консультативные, платформенные и управляемые услуги под одной капитальной таблицей, усиливая блокировку клиентов на рынке услуг аутсорсинга бизнес-процессов в здравоохранении (Здравоохранение бпо).

Лидеры индустрии услуг Здравоохранение бпо

-

Accenture

-

Genpact

-

IQVIA

-

Parexel International Corporation

-

IBM Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Июль 2025: VisiQuate приобрела Etyon для усиления возможностей цикла доходов с поддержкой ИИ, добавляя продвинутую автоматизацию и предиктивную аналитику для финансовых операций.

- Июнь 2025: Cognizant обеспечил продление и расширение на 1 млрд долларов США с UnitedHealth группа, сосредоточенное на приросте производительности ИИ.

- Июнь 2025: Harvest Partners инвестировала в Med-Metrix, сигнализируя о аппетите PE к специализированным платформам цикла доходов.

- Июнь 2025: Huron согласился приобрести Eclipse инсайты, углубляя свой консалтинговый бенч цикла доходов.

Область глобального отчета по рынку услуг Здравоохранение бпо

Согласно области, аутсорсинг бизнес-процессов (бпо) - это процесс, который позволяет провайдерам здравоохранения выбирать наиболее подходящих сторонних поставщиков для конкретных бизнес-процессов. Он позволяет больницам и медицинским специалистам тратить свое ценное время на уход за пациентами, а не на другие рутинные работы в офисе. Рынок Здравоохранение бпо сегментирован по услугам плательщика (управление человеческими ресурсами, управление претензиями, управление взаимоотношениями с клиентами (CRM), операционное/административное управление, управление уходом, управление провайдерами, другие услуги плательщика), услугам провайдера (регистрация пациентов и стратегическое планирование, услуги по уходу за пациентами, управление циклом доходов), фармацевтическим услугам (исследования и разработки, производство, неклинические услуги (управление цепочкой поставок и логистика, услуги продаж и маркетинга, другие неклинические услуги) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынков и тренды для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (млн долларов США) для вышеуказанных сегментов.

| Управление человеческими ресурсами |

| Управление претензиями |

| Управление взаимоотношениями с клиентами (CRM) |

| Операционное / административное управление |

| Управление уходом |

| Управление провайдерами |

| Другие услуги плательщика |

| Регистрация пациентов и стратегическое планирование |

| Услуги по уходу за пациентами |

| Управление циклом доходов |

| Исследования и разработки | |

| Производство | |

| Неклинические услуги | Управление цепочкой поставок и логистика |

| Услуги продаж и маркетинга | |

| Другие неклинические услуги |

| Оншор |

| Ниршор |

| Офшор |

| Гибридный / мультишор |

| Традиционный Lift-and-Shift BPO |

| Platform-based BPaaS |

| BPO на базе интеллектуальной автоматизации |

| BPO со встроенным генеративным ИИ |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По услугам плательщика | Управление человеческими ресурсами | |

| Управление претензиями | ||

| Управление взаимоотношениями с клиентами (CRM) | ||

| Операционное / административное управление | ||

| Управление уходом | ||

| Управление провайдерами | ||

| Другие услуги плательщика | ||

| По услугам провайдера | Регистрация пациентов и стратегическое планирование | |

| Услуги по уходу за пациентами | ||

| Управление циклом доходов | ||

| По фармацевтическим услугам | Исследования и разработки | |

| Производство | ||

| Неклинические услуги | Управление цепочкой поставок и логистика | |

| Услуги продаж и маркетинга | ||

| Другие неклинические услуги | ||

| По модели предоставления услуг | Оншор | |

| Ниршор | ||

| Офшор | ||

| Гибридный / мультишор | ||

| По модели внедрения технологий | Традиционный Lift-and-Shift BPO | |

| Platform-based BPaaS | ||

| BPO на базе интеллектуальной автоматизации | ||

| BPO со встроенным генеративным ИИ | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

1. Какова прогнозируемая стоимость рынка услуг аутсорсинга бизнес-процессов в здравоохранении (Здравоохранение бпо) к 2030 году?

Сектор ожидается достигнет 664,66 млрд долларов США к 2030 году, расширяясь с CAGR 10,27%.

2. Какой сегмент в настоящее время лидирует в аутсорсинге на стороне плательщика?

Управление претензиями лидирует с долей доходов 34,57%, отражая его центральную роль в точной адъюдикации претензий.

3. Почему ниршорная доставка растет быстрее офшорной доставки?

Ниршорные центры соответствуют правилам хранения HIPAA и обеспечивают сотрудничество с клиницистами в реальном времени, стимулируя CAGR 14,79% для модели.

4. Как генеративный ИИ меняет управление циклом доходов?

Рецензируемые исследования показывают точность кодирования 94% и обработку на 75% быстрее, позволяя больницам среднего размера экономично аутсорсить.

5. Какой регион показывает самые высокие перспективы роста?

Азиатско-Тихоокеанский регион прогнозируется к росту с CAGR 13,04% благодаря расширяющейся инфраструктуре здравоохранения и принятию цифрового здоровья.

Последнее обновление страницы: