Размер и доля рынка медицинских роботов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

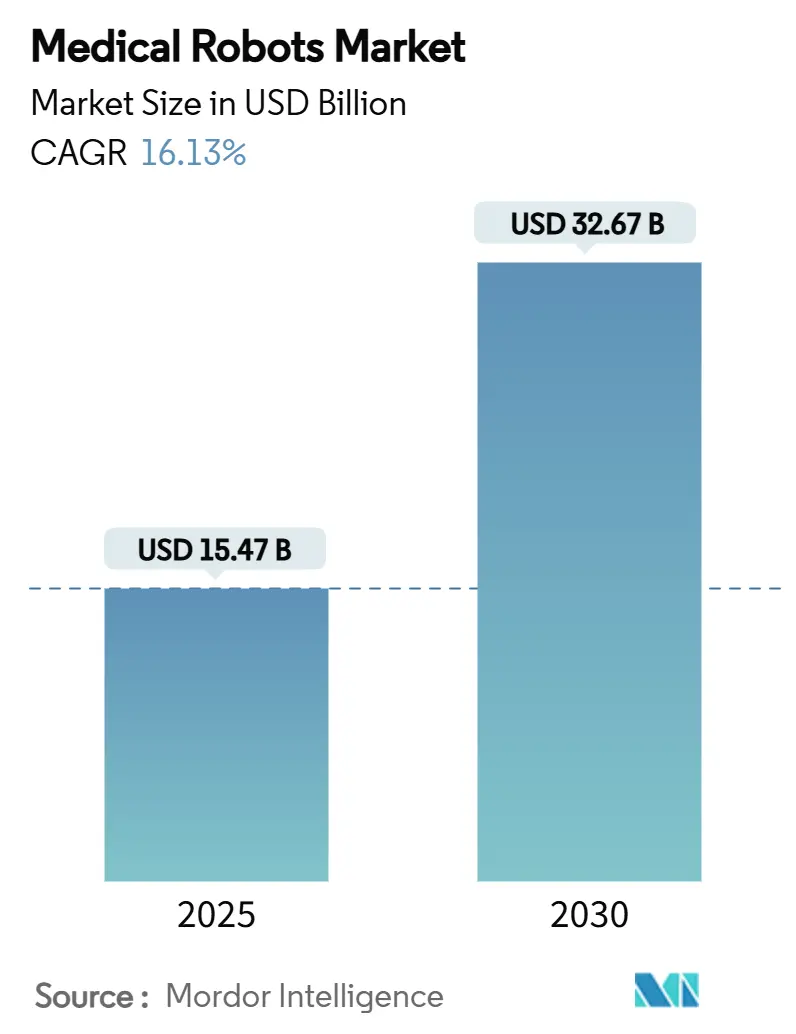

| Размер Рынка (2025) | 15.47 Миллиардов долларов США |

| Размер Рынка (2030) | 32.67 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.13% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинских роботов от Mordor Intelligence

Размер рынка медицинских роботов оценивается в 15,47 млрд долларов США в 2025 году и прогнозируется к росту до 32,67 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 16,13%, превышающему общий рост рынка медицинских устройств. Растущая конвергенция между искусственным интеллектом и прецизионной инженерией, подписное финансирование, устраняющее капитальные барьеры, и регулятивная политика, благоприятствующая автоматизированным решениям, являются ключевыми ускорителями. Объемы процедур растут быстрее всего в амбулаторных хирургических центрах по всей территории США и Европы, в то время как больницы третьего уровня в Китае развертывают онкологические платформы для сокращения очередей на лечение рака. Северная Америка сохраняет лидерство благодаря благоприятному возмещению, однако Азиатско-Тихоокеанский регион демонстрирует самую крутую кривую роста по мере расширения доступа государственных программ реабилитации. Конкурентное позиционирование зависит от установленной базы, клинических доказательств и способности обернуть аппаратное обеспечение в сервисные контракты на основе данных, обеспечивающие регулярный доход.

Ключевые выводы отчета

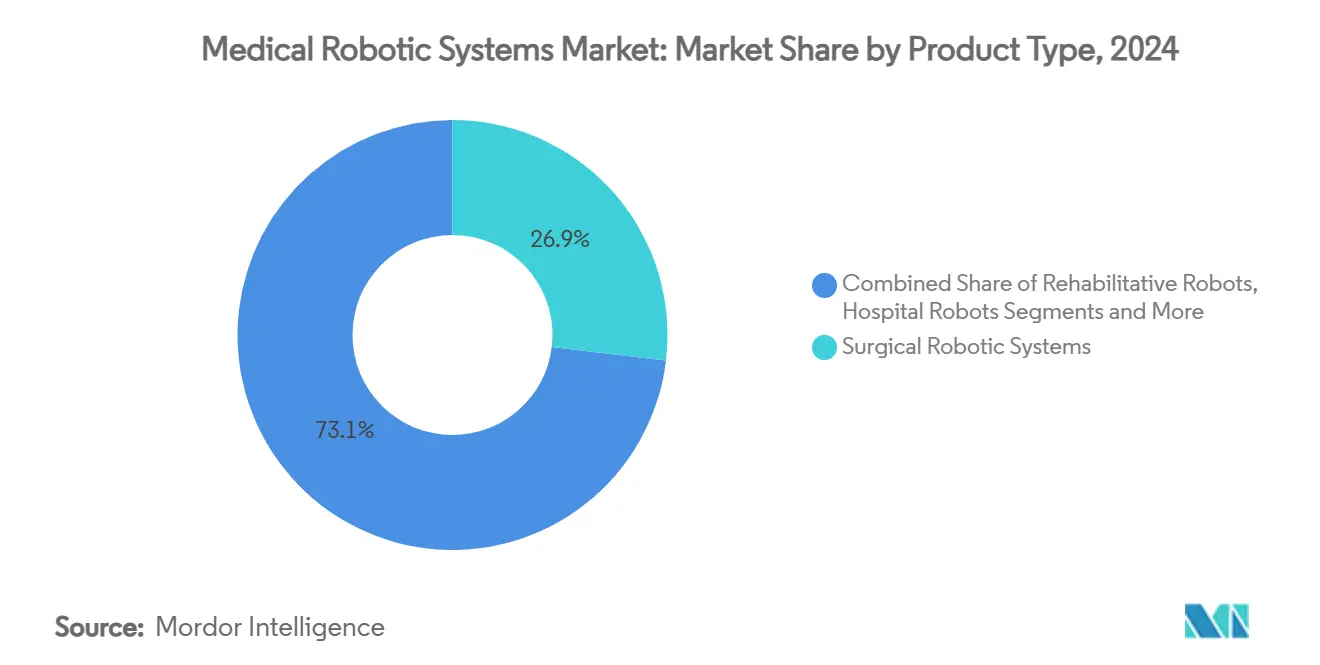

- По типу продукта хирургические роботизированные системы лидировали с 26,9% доли рынка медицинских роботов в 2024 году; прогнозируется, что экзоскелеты и реабилитационные роботы будут расширяться со среднегодовым темпом роста 18,2% до 2030 года.

- По компонентам инструменты и аксессуары заняли 51% доли размера рынка медицинских роботов в 2024 году, в то время как сегмент услуг демонстрирует самый быстрый среднегодовой темп роста 18,71% до 2030 года.

- По применению общая хирургия составила 29,8% доли размера рынка медицинских роботов в 2024 году, однако ожидается, что неврологические применения будут развиваться со среднегодовым темпом роста 22,7% до 2030 года.

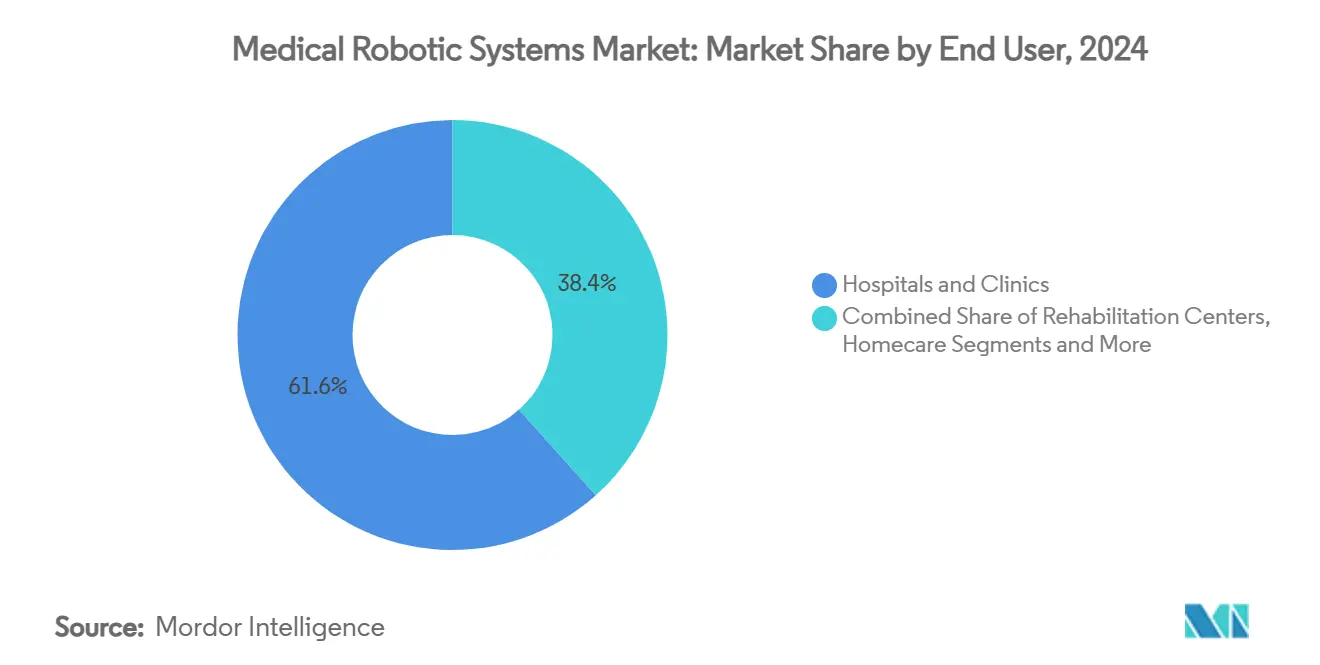

- По конечному пользователю больницы и клиники удерживали 61,05% доли рынка медицинских роботов в 2024 году, тогда как ожидается, что амбулаторные хирургические центры покажут самый высокий среднегодовой темп роста 19,1% до 2030 года.

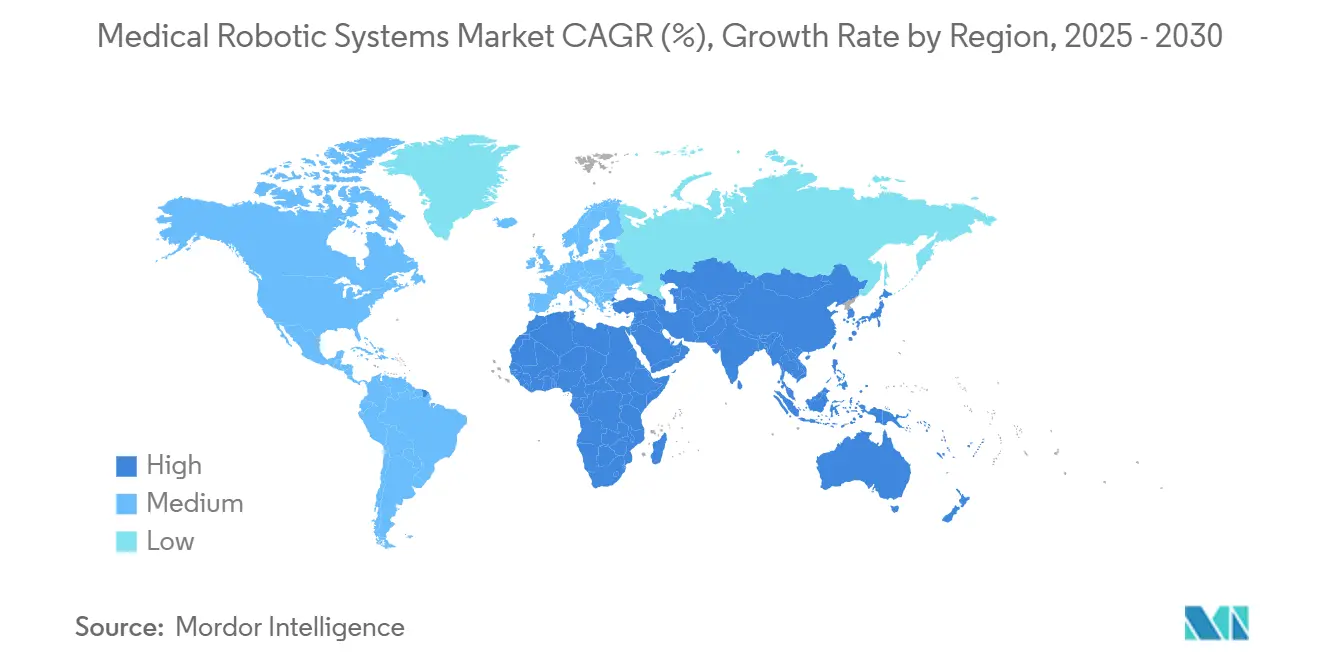

- По регионам Северная Америка захватила 36% доли доходов в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 18% до 2030 года.

Тенденции и аналитика глобального рынка медицинских роботов

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Ускоряющееся внедрение амбулаторных роботизированных хирургических центров в США и Европе | +2.8% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Быстрый рост онкологических роботизированных процедур в больницах третьего уровня в Китае | +2.1% | Китай, распространение на АТР | Краткосрочный период (≤ 2 лет) |

| Обязательная политика минимальных объемов в Германии, подталкивающая больницы к роботизированным системам | +1.4% | Германия, расширение на ЕС | Долгосрочный период (≥ 4 лет) |

| Появление подписных и лизинговых бизнес-моделей, снижающих первоначальные капитальные затраты | +3.2% | Глобально, ранние достижения на развивающихся рынках | Среднесрочный период (2-4 года) |

| Интеграция интраоперационной визуализации на основе ИИ, способствующая точной нейрохирургии | +2.5% | Глобально, сосредоточено на развитых рынках | Долгосрочный период (≥ 4 лет) |

| Государственные программы реабилитационной робототехники, решающие проблему инсульта | +1.7% | Япония и Южная Корея, расширение на АТР | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ускоряющееся внедрение амбулаторных роботизированных хирургических центров в Соединенных Штатах и Европе

Амбулаторные хирургические учреждения снижают стоимость процедур на 30-40% по сравнению с стационарными условиями при сопоставимых клинических результатах, что заставляет плательщиков направлять подходящие случаи в однодневные программы. Обновления платежей Medicare на 2025 год продолжают расширять список процедур, подходящих для амбулаторных хирургических центров, а частные страховщики развертывают пакетные платежи, вознаграждающие центры высокой пропускной способности. Европейские системы следуют этому примеру; Германия связывает финансирование больниц с пороговыми объемами процедур, побуждая региональные сети объединять роботизированные активы для сохранения сложных случаев на местном уровне.[1]Intuitive Surgical, "Intuitive Announces Fourth Quarter and Full Year 2024 Financial Results," investor.intuitive.com

Быстрый рост онкологических роботизированных процедур в больницах третьего уровня в Китае

Национальная комиссия здравоохранения Китая все чаще ссылается на робот-ассистированную резекцию в своих онкологических протоколах, стимулируя закупки среди провинциальных референс-центров, которые традиционно не имели капитальных бюджетов. Больницы используют робототехнику для привлечения ведущих хирургов из городов первого уровня и для стандартизации результатов в обширных сетях. Отечественные поставщики входят с более дешевыми системами, сжимая затраты на приобретение и ускоряя проникновение сверх государственных целей.

Обязательная политика минимальных объемов в Германии, подталкивающая больницы к роботизированным системам для сложных операций

Германия требует от больниц соблюдения годовых минимумов случаев для высокосложных процедур, что стимулирует инвестиции в роботизированные платформы, способные повысить пропускную способность без ущерба для качества. Меньшие учреждения формируют альянсы типа 'хаб и спицы', разделяя капитальные активы и экспертизу для соблюдения правил при сохранении пациентов в местных зонах обслуживания.

Появление подписных и лизинговых бизнес-моделей, снижающих первоначальные капитальные затраты на рынках со средним доходом

Робототехника как услуга преобразует крупные капитальные покупки в предсказуемые ежемесячные платежи, которые объединяют аппаратное обеспечение, инструменты, обслуживание и обучение. Med One Group сообщает о 40% годовом росте лизинга хирургических роботов, тенденция особенно заметна в Латинской Америке и Юго-Восточной Азии, где ограничена кредитоспособность больниц. Производители получают стабильные аннуитетные потоки, в то время как больницы согласовывают затраты с использованием.[2]Med One Group, "Medical Equipment Leasing-Surgical Robotics," medonegroup.com

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Растущие накопления послегарантийных сервисных затрат, отпугивающие небольшие больницы | -1.8% | Глобально, сосредоточено на развивающихся рынках | Среднесрочный период (2-4 года) |

| Регулирование защиты данных, ограничивающее облачную аналитику подключенных роботов | -1.2% | Европа и Северная Америка, расширение глобально | Долгосрочный период (≥ 4 лет) |

| Нехватка сертифицированных робот-хирургов в Латинской Америке, замедляющая коэффициенты использования | -0.9% | Латинская Америка, распространение на развивающиеся рынки | Долгосрочный период (≥ 4 лет) |

| Строгие проектные рекомендации FDA по кибербезопасности, повышающие затраты на соответствие для новых участников | -1.1% | Глобально, сосредоточено на входе на рынок США | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущие накопления послегарантийных сервисных затрат, отпугивающие небольшие больницы

Годовые сервисные контракты могут достигать 15% от первоначальной покупной цены, а внегарантийный ремонт часто превышает 100 000 долларов США, что является финансовым препятствием, которое меньшие учреждения с трудом закладывают в бюджет. По мере старения систем первого поколения, установленных в середине 2010-х годов, обслуживание достигает пика, заставляя администраторов откладывать новые покупки или ограничивать использование финансируемыми случаями.

Регулирование защиты данных (GDPR/HIPAA), ограничивающее облачную аналитику подключенных роботов

Правила явного согласия GDPR и положения безопасности HIPAA требуют от больниц пересмотра управления данными перед передачей интраоперационных данных в облачную аналитику, задерживая развертывание модулей поддержки принятия решений на основе ИИ. Поставщики должны создавать региональные облачные хранилища данных, повышая затраты и удлиняя циклы обновления.

Сегментный анализ

По типу продукта: доминирование хирургических систем на фоне подъема реабилитации

Хирургические системы сохранили 26,9% доли размера рынка медицинских роботов в 2024 году, поддерживаемые зрелыми кодами возмещения и обширными программами обучения хирургов. Использование охватывает урологические, гинекологические, общие и ортопедические процедуры, при этом совокупные объемы случаев da Vinci превысили 15 миллионов глобально. Онкологические применения в радиохирургии, возглавляемые такими платформами, как CyberKnife, демонстрируют 89,3% локального контроля опухолей, укрепляя клиническое признание.

Реабилитационные решения отстают по доходам, но быстро масштабируются благодаря государственным программам лечения инсульта. Сеансы с экзоскелетом обеспечивают более высокую интенсивность терапии, а ранние медико-экономические исследования показывают на 15% более быстрое функциональное восстановление по сравнению с обычной физиотерапией. В совокупности эти факторы подталкивают реабилитационную робототехнику к среднегодовому темпу роста 18,2%, самому быстрому на рынке медицинских роботов.[3]StockTitan, "Breakthrough 25-Year Study Reveals CyberKnife's 89% Cancer Treatment Success," stocktitan.net

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: услуги продвигают регулярные доходы

Инструменты и аксессуары представляли 51% доли рынка медицинских роботов в 2024 году, отражая экономику 'бритва-лезвие' расходных материалов. Каждая многопортовая процедура потребляет 800-1600 долларов США одноразовых инструментов, создавая предсказуемые потоки доходов для поставщиков. Между тем, линия услуг - покрывающая программное обеспечение, аналитику, обучение и полевое обслуживание - растет со среднегодовым темпом роста 18,71%, поскольку больницы переходят к подписным пакетам, обещающим время работы системы и периодические обновления. Поставщики рассматривают услуги как повышающие маржу, а презентации для инвесторов отмечают целевое сочетание, при котором рекуррентные контракты превысят продажи аппаратного обеспечения к 2028 году на рынке медицинских роботов.

По применению: неврология выступает как двигатель роста

Общая хирургия лидировала с 29,8% размера рынка медицинских роботов 2024 года, движимая высокими объемами процедур в холецистэктомии, ремонте грыж и бариатрических вмешательствах. Неврология, однако, развивается со среднегодовым темпом роста 22,7% благодаря стереотаксическим системам с ИИ-наведением, способным точно определять глубокие поражения мозга и помогать в сложном выравнивании позвоночника. Больницы сообщают о 25% сокращении операционного времени и 30% сокращении радиационного воздействия благодаря автоматизированному планированию траектории. Ортопедия остается активным пользователем, что подтверждается первой в мире роботизированной заменой плечевого сустава, выполненной с системой ROSA от Zimmer Biomet в 2024 году.

По конечному пользователю: амбулаторные центры набирают обороты

Больницы и крупные клинические сети по-прежнему составляют 61,05% доли рынка медицинских роботов благодаря установленным операционным залам и поддержке интенсивной терапии. Тем не менее амбулаторные хирургические центры демонстрируют среднегодовой темп роста 19,1%, поскольку плательщики стимулируют выписку в тот же день для случаев низкой остроты. Операторы амбулаторных хирургических центров ведут переговоры о сделках по массовым процедурам с поставщиками, используя высокую пропускную способность для обеспечения более низких цен на инструменты за клик. Реабилитационные клиники также развертывают мобильные экзоскелеты под государственными субсидиями, в то время как ранние пилотные проекты тестируют домашние терапевтические роботы, которые проводят телесупервизорные сеансы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По уровню автоматизации: преобладают полуавтономные платформы

Полуавтономные системы доминируют, поскольку они усиливают, а не заменяют навыки хирурга. Архитектура балансирует тактильную обратную связь в реальном времени с планированием пути на основе ИИ - смесь, которая завоевывает доверие регуляторов и клиницистов ieeexplore.ieee.org. Полностью автономные прототипы существуют, но вопросы ответственности и пробелы в стандартах сдвигают коммерциализацию за 2030 год. Телеуправляемые модели находят нишевое применение в военных и сельских развертываниях, тогда как совместные руки облегчают усталость хирурга во время длительных онкологических резекций.

Географический анализ

Северная Америка захватила 36% доходов в 2024 году, поддерживаемая четкими путями FDA, сильным венчурным финансированием и принятием плательщиками роботизированных кодов. Амбулаторные центры США все чаще интегрируют мультиспециальные роботизированные комплексы, а провинциальные тендеры Канады смещаются к лизингу для управления первоначальными бюджетами. Частные больницы Мексики принимают робототехнику для обслуживания въездных медицинских туристов, ищущих экономически эффективные бариатрические и ортопедические процедуры.

Азиатско-Тихоокеанский регион является самой быстрорастущей географией со среднегодовым темпом роста 18% до 2030 года, поддерживаемый государственным финансированием, демографическим давлением и растущим застрахованным населением. Закупки больниц третьего уровня в Китае ускоряют объемы онкологических роботов, в то время как Япония субсидирует экзоскелеты для постинсультной терапии в рамках своей национальной страховой схемы. Корпоративные больничные сети Индии принимают роботов для дифференциации ухода и привлечения пациентов из диаспоры, при этом процедурное ценообразование на 40-60% ниже западных аналогов.

Европа показывает умеренное, но устойчивое принятие, формируемое гетерогенными системами плательщиков. Правила качества Германии, основанные на объемах, заставляют роботизированные инвестиции, особенно в висцеральной и кардиохирургии. NICE Великобритании включает пороговые значения экономической эффективности, растягивая сроки принятия, но обеспечивая устойчивое использование. Франция, Италия и Испания объединяют роботизированные активы в региональных кластерах, в то время как страны Северной Европы интегрируют потоки роботизированных данных в национальные реестры для бенчмаркинга результатов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Конкурентная среда

Рынок медицинских роботов остается умеренно фрагментированным. Intuitive Surgical использует свою базу из более чем 7500 установленных систем da Vinci и обширные учебные программы для хирургов для защиты доли, но новые участники размывают ценовые точки. Модульный робот Versius от CMR Surgical, одобренный в более чем 80 странах, предлагает меньший след и гибкое финансирование, привлекая учреждения с ограниченным бюджетом.

Прототип Ottava от Johnson & Johnson выполнил свои первые операции на людях в феврале 2025 года, отмечая стремление компании интегрировать ИИ-зрение через свою цифровую экосистему Polyphonic. Siemens Healthineers расширяет свой роботизированный охват, объединяя визуализацию, навигацию и автоматизированное позиционирование C-дуги для создания тесно связанных интраоперационных рабочих процессов. Stryker поддерживает лидерство в ортопедической робототехнике, а коленная платформа CORI от Smith+Nephew обеспечивает новые разрешения на вкладыши, поддерживая глубину применения.

Стратегически поставщики тяготеют к рекуррентным доходам. Только инновации в аппаратном обеспечении больше не гарантируют дифференциации; ИИ-аналитика для прогностического обслуживания, интегрированные обучающие модули и облачные обновления закрепляют лояльность клиентов. Партнерства с поставщиками полупроводников и облачными провайдерами ускоряют разработку алгоритмов, в то время как приобретения в области визуализации и навигации заполняют пробелы в возможностях.

Лидеры отрасли медицинских роботов

-

Intuitive Surgical Inc.

-

Stryker Corporation

-

Medtronic plc

-

Johnson & Johnson Services, Inc.

-

Siemens Healthineers AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Zimmer Biomet сообщила финансовые результаты первого квартала 2025 года, показывающие продолжающийся рост в роботизированных решениях, выделив систему Z1 Triple-Taper Femoral Hip и автоматизированную систему хирургического импактора HAMMR как ключевые инновации. Приобретение компанией Paragon 28 для ортопедических технологий стопы и лодыжки укрепляет их роботизированный портфель и рыночную позицию в специализированных хирургических применениях.

- Апрель 2025: Smith+Nephew объявила о доходах первого квартала 2025 года в размере 1407 миллионов долларов США с сильным ростом в робототехнике, особенно их хирургической системы CORI для операций на колене. Компания получила разрешение FDA на новые медиализированные стабилизированные вкладыши LEGION, предназначенные для использования с системой CORI, расширяя их возможности процедур с роботизированной поддержкой.

- Март 2025: Siemens Healthineers представила Ciartic Move, автоматизированную самоуправляемую систему C-дуги для интраоперационной визуализации, которая сокращает время процедур до 50% во время операций на позвоночнике и тазе. Эта инновация решает проблему глобальной нехватки медицинского персонала, улучшая эффективность рабочего процесса и снижая радиационное воздействие на хирургические команды.

- Февраль 2025: Johnson & Johnson завершила первые операции со своим хирургическим роботом Ottava после получения одобрения FDA на исключение исследовательского устройства, отмечая значительную веху в развитии их платформы роботизированной хирургии. Компания также объявила о сотрудничестве с NVIDIA для продвижения интеграции ИИ в хирургическую робототехнику через свою цифровую экосистему Polyphonic.

Охват глобального отчета о рынке медицинских роботов

Медицинские роботизированные системы - это полностью или частично автономные роботы, предназначенные для помощи медицинскому персоналу и учреждениям в хирургии и больничной логистике, улучшения ухода за пациентами и оптимизации клинического рабочего процесса и безопасности на рабочем месте.

Рынок медицинских роботизированных систем сегментирован по типу продукта (хирургические роботизированные системы, реабилитационные роботизированные системы, неинвазивные радиохирургические роботы, больничные и фармацевтические роботизированные системы) и географии. Отчет предлагает размер рынка в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Хирургические роботизированные системы |

| Реабилитационные роботизированные системы |

| Неинвазивные радиохирургические роботы |

| Больничные и фармацевтические роботы автоматизации |

| Другие медицинские роботы |

| Роботизированные системы |

| Инструменты и аксессуары |

| Услуги (обслуживание, обучение, подписка) |

| Программное обеспечение и ИИ-платформы |

| Общая хирургия |

| Ортопедическая хирургия |

| Нейрохирургия |

| Сердечно-сосудистая хирургия |

| Гинекология |

| Урология |

| Онкология |

| Лапароскопия и торакоскопия |

| Другие применения |

| Больницы и клиники |

| Амбулаторные хирургические центры |

| Реабилитационные центры |

| Домашний уход |

| Телеуправляемые |

| Полуавтономные |

| Автономные |

| Ассистирующие и совместные |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная Азия | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Хирургические роботизированные системы | |

| Реабилитационные роботизированные системы | ||

| Неинвазивные радиохирургические роботы | ||

| Больничные и фармацевтические роботы автоматизации | ||

| Другие медицинские роботы | ||

| По компонентам | Роботизированные системы | |

| Инструменты и аксессуары | ||

| Услуги (обслуживание, обучение, подписка) | ||

| Программное обеспечение и ИИ-платформы | ||

| По применению | Общая хирургия | |

| Ортопедическая хирургия | ||

| Нейрохирургия | ||

| Сердечно-сосудистая хирургия | ||

| Гинекология | ||

| Урология | ||

| Онкология | ||

| Лапароскопия и торакоскопия | ||

| Другие применения | ||

| По конечному пользователю | Больницы и клиники | |

| Амбулаторные хирургические центры | ||

| Реабилитационные центры | ||

| Домашний уход | ||

| По уровню автоматизации | Телеуправляемые | |

| Полуавтономные | ||

| Автономные | ||

| Ассистирующие и совместные | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная Азия | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка медицинской робототехники?

Рынок медицинской робототехники оценивается в 15,47 млрд долларов США в 2025 году и прогнозируется к достижению 32,67 млрд долларов США к 2030 году, отражая среднегодовой темп роста 16,13%.

Какая категория продуктов доминирует в установках медицинской робототехники?

Хирургические роботизированные системы удерживают лидерство с 26,9% доходов 2024 года, поддерживаемые широким специальным охватом и установленными рамками возмещения.

Почему амбулаторные хирургические центры важны для будущего роста?

Амбулаторные хирургические центры обеспечивают экономию затрат на 30-40% по сравнению с стационарными условиями и демонстрируют среднегодовой темп роста 19,1% до 2030 года, делая их ключевыми в расширении объемов роботизированных процедур.

Какие регионы представляют наивысший потенциал роста?

Азиатско-Тихоокеанский регион демонстрирует самый быстрый среднегодовой темп роста 18%, движимый государственным финансированием в Китае, Японии и Южной Корее, а также растущим проникновением страхования в развивающихся экономиках.

Как поставщики решают проблему высоких капитальных затрат для больниц?

Производители и финансовые компании развертывают подписные и лизинговые модели, которые преобразуют первоначальные капитальные затраты в предсказуемые операционные расходы, ускоряя принятие на рынках со средним доходом.

Какую роль играет искусственный интеллект в медицинской робототехнике?

ИИ улучшает интраоперационную визуализацию, направляет траектории инструментов и поддерживает прогностическое обслуживание, в совокупности улучшая хирургическую точность и время работы системы, формируя новый уровень дифференциации для поставщиков.

Последнее обновление страницы: