Размер и доля рынка гуманоидов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.82 Миллиардов долларов США |

| Размер Рынка (2030) | 34.12 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 47.90% CAGR |

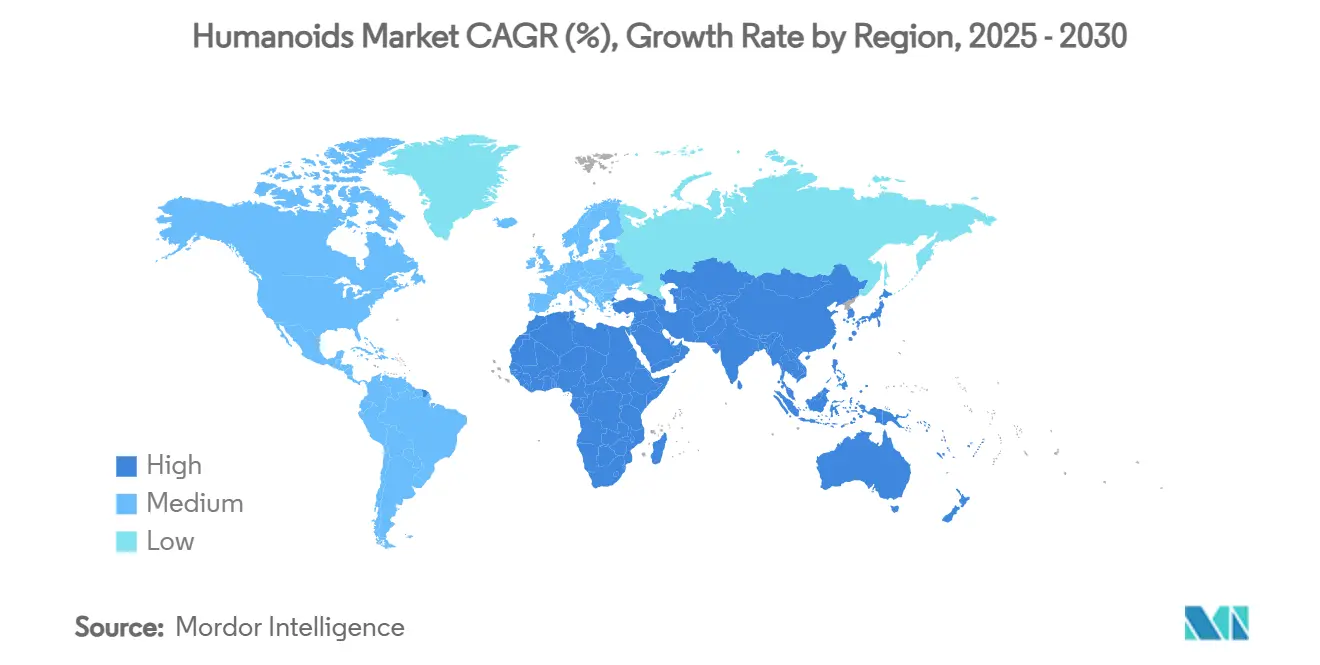

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

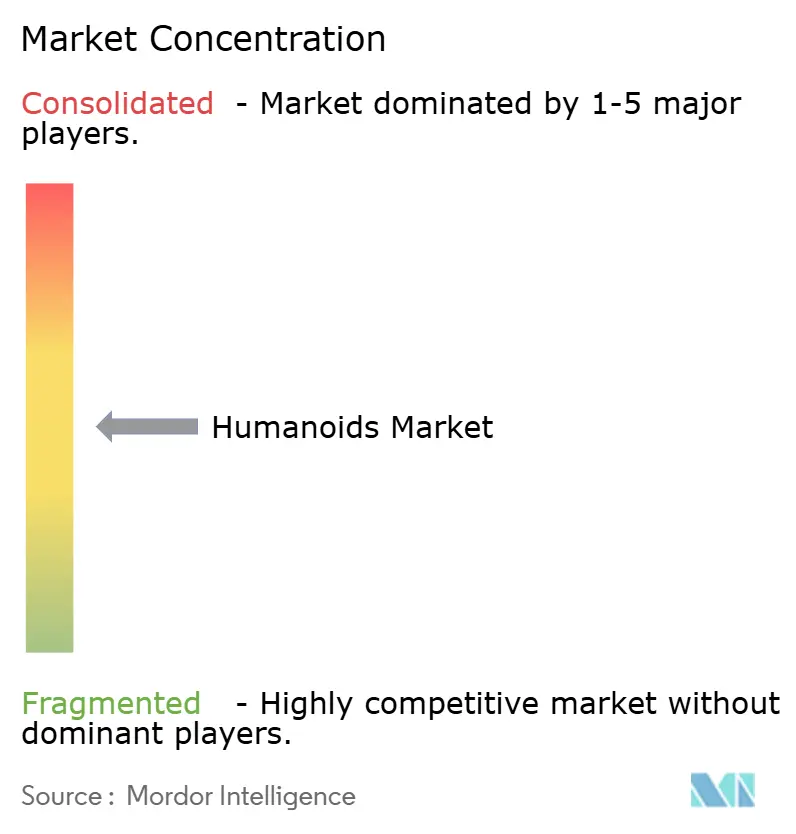

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гуманоидов от Mordor Intelligence

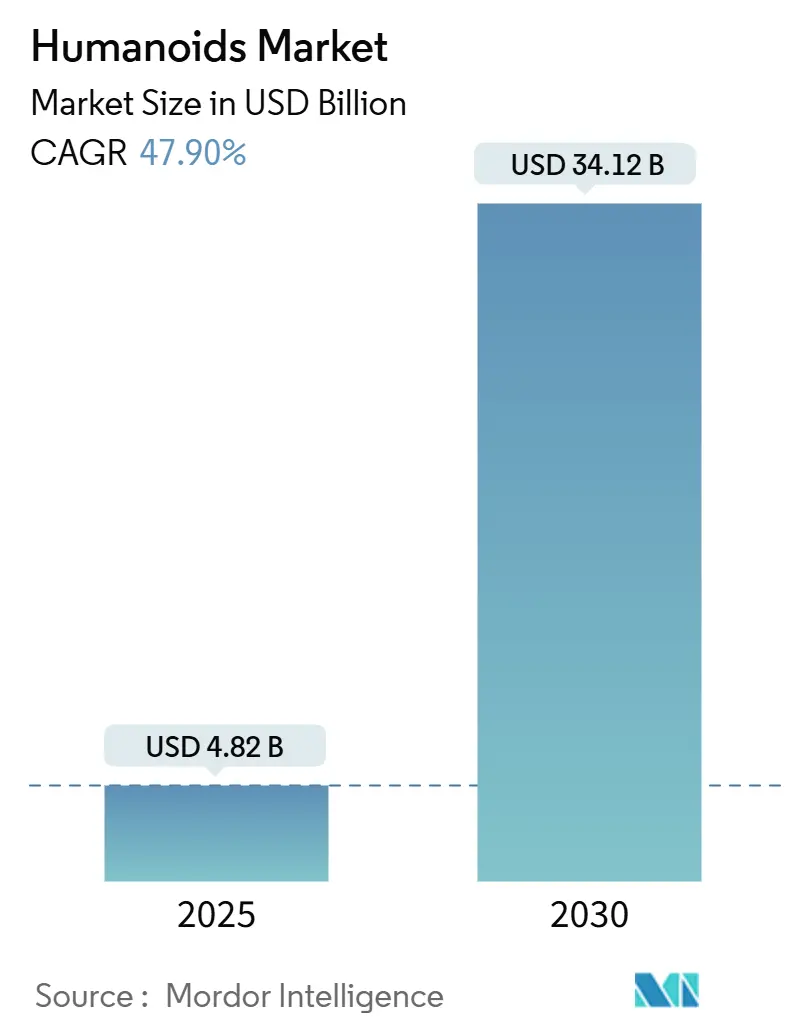

Размер рынка гуманоидов оценивается в 4,82 млрд долл. США в 2025 году и прогнозируется на уровне 34,12 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 47,9%. Быстрое снижение стоимости аппаратного обеспечения искусственного интеллекта, демографическое старение в странах G7 и Китае, а также расширение нехватки промышленной рабочей силы способствуют переходу гуманоидных роботов от пилотных проектов к основным операционным активам в здравоохранении, производстве и логистике. Венчурные инвестиции, превышающие 4 млрд долл. США в 2024-2025 годах, вместе с политикой 'Гуманоиды 2025' Китая и Южной Кореи, ускоряют время выхода на рынок новых платформ. Предприятия отдают приоритет форм-факторам человеческого масштаба, способным использовать существующие инструменты и инфраструктуру, в то время как достижения в области программного обеспечения превращают некогда статические машины в адаптивных сотрудников. Поскольку эти факторы усиливают друг друга, рынок гуманоидов становится ключевым решением для стран, стремящихся к повышению производительности без расширения человеческой рабочей силы.

Ключевые выводы отчёта

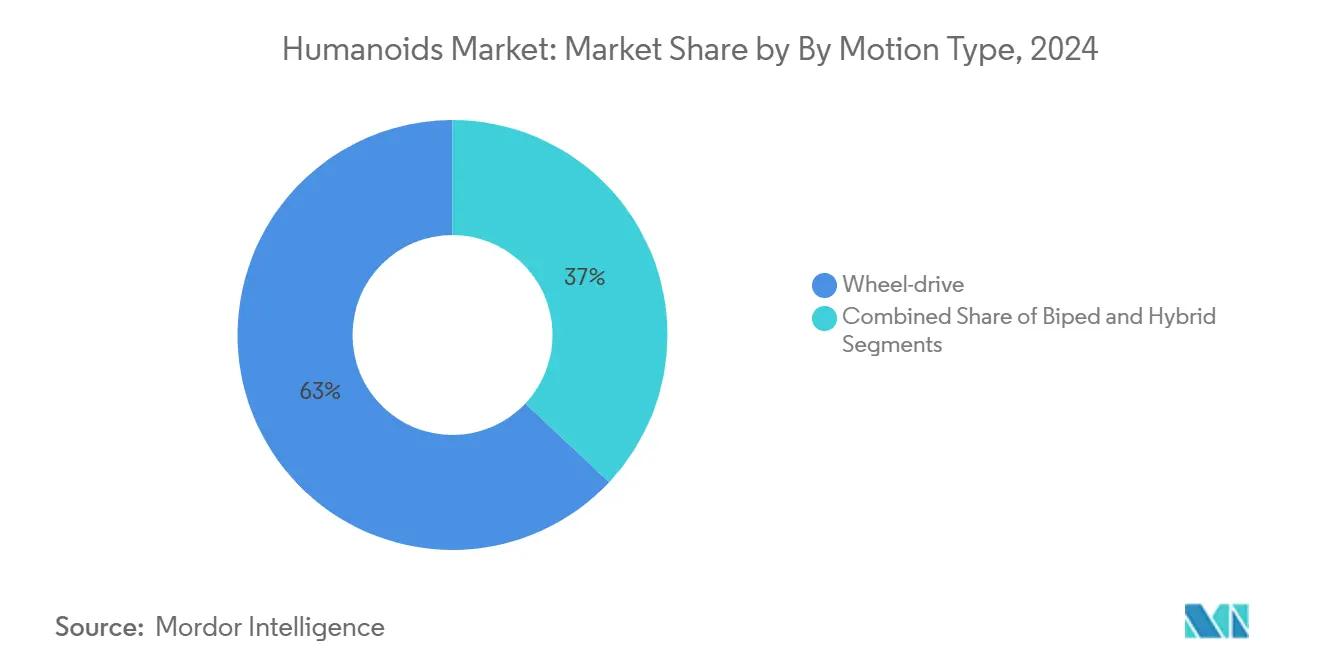

- По типу движения колёсные роботы удерживали 63% доли рынка гуманоидов в 2024 году, в то время как двуногие системы прогнозируются к росту со среднегодовым темпом роста 59% до 2030 года.

- По компонентам аппаратное обеспечение составило 68% доли размера рынка гуманоидов в 2024 году; программное обеспечение движется к среднегодовому темпу роста 57,34% до 2030 года.

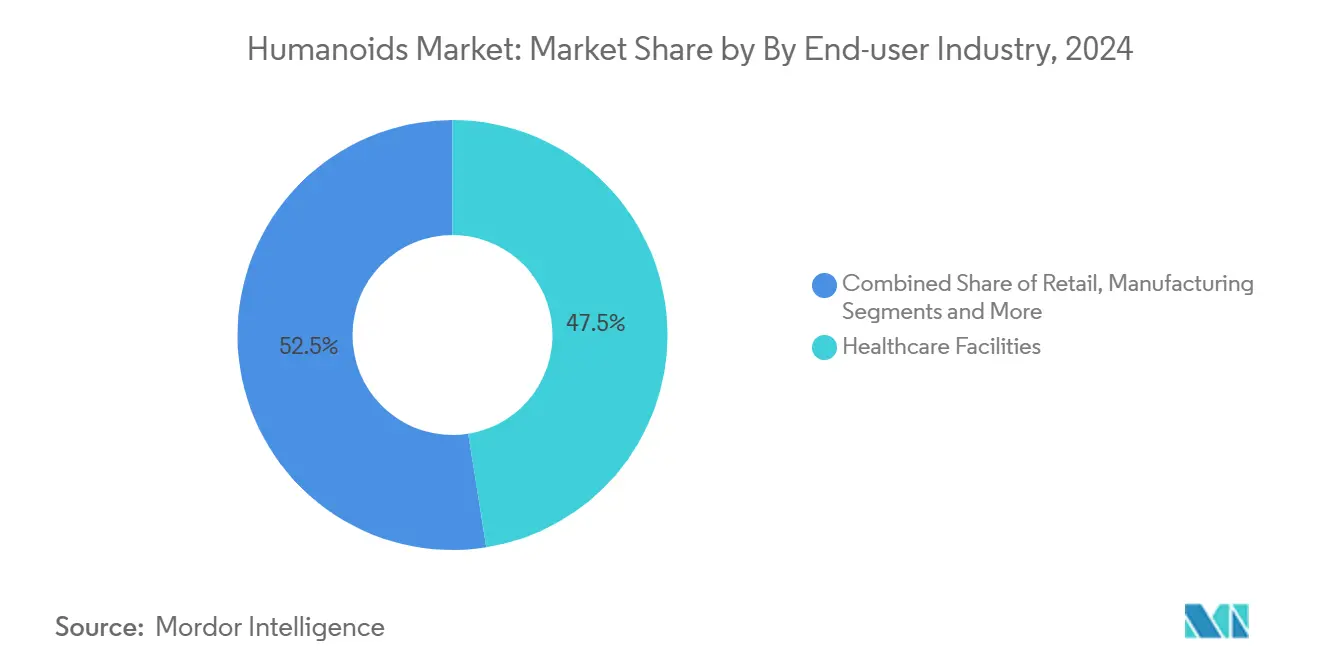

- По отраслям конечных пользователей медицинские учреждения лидировали с долей выручки 47,5% в 2024 году; прогнозируется расширение производства и складирования со среднегодовым темпом роста 61,05% до 2030 года.

- По форм-фактору полноразмерные модели (>140 см) захватили 33% доли рынка гуманоидов в 2024 году; ожидается, что среднеразмерные платформы продемонстрируют самый быстрый рост при снижении затрат.

- По географии Северная Америка командовала 38% глобальной выручки 2024 года, в то время как Азиатско-Тихоокеанский регион прогнозируется к регистрации наивысшего среднегодового темпа роста 55% до 2030 года.

Тенденции и аналитические данные глобального рынка гуманоидов

Анализ воздействия драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Разрыв в уходе за стареющим населением усиливает спрос | +7.2% | Япония, Германия, Южная Корея; глобальное распространение | Долгосрочная перспектива (≥ 4 лет) |

| Кривая стоимости ИИ падает ниже 25 тыс. долл. США за единицу | +5.7% | Северная Америка, Китай; глобальное масштабирование | Среднесрочная перспектива (2-4 года) |

| Нехватка заводской рабочей силы в G7 и Китае | +4.8% | G7, Китай, развивающиеся экспортёры | Краткосрочная перспектива (≤ 2 лет) |

| Национальные инвестиционные программы 'Гуманоиды 2025' | +3.8% | Китай, Южная Корея; союзные технологические коридоры | Среднесрочная перспектива (2-4 года) |

| Новые стандарты безопасности роботов по уходу за пожилыми | +2.9% | ЕС, Северная Америка; глобальное принятие | Долгосрочная перспектива (≥ 4 лет) |

| Распространение цепочки поставок электромобильных аккумуляторов и двигателей | +2.4% | Китай, Европа, Северная Америка | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Разрыв в уходе за стареющим населением усиливает спрос

Население Японии в возрасте 65 лет и старше достигло 29,1% в 2024 году, а дефицит медицинских работников может превысить 2,4 миллиона к 2030 году. Больницы обращаются к гуманоидам для непрерывного мониторинга пациентов, раздачи лекарств и социального взаимодействия, сокращая операционные расходы на 30-40% при сохранении стабильного качества. Устройства Honda Haru теперь помогают медсёстрам в испанских гериатрических отделениях, демонстрируя трансграничную релевантность. Операторы розничной торговли и гостиничного бизнеса, сталкивающиеся с аналогичной нехваткой рабочей силы, внедряют роботов-администраторов и обслуживающих роботов для защиты клиентского опыта несмотря на сокращение штата. Южная Корея уже эксплуатирует 1102 робота на 10000 сотрудников, что является самой высокой плотностью роботов в мире.[1]Anthony Cuthbertson, "South Korea Becomes First Country to Fill 10% of Workforce With Robots," The Independent, independent.co.uk

Кривая стоимости ИИ падает ниже 25 тыс. долл. США за единицу

Экономия за счёт масштаба, стандартизированные приводы и недорогие графические процессоры снижают производственные затраты с 35000 долл. США в 2025 году до целевых 13000-17000 долл. США к 2030 году. Tesla ожидает построить 10000 единиц Optimus по цене 20000-30000 долл. США каждая, отражая автомобильную производительность. Партнёрство Apptronik с Google DeepMind связывает рассуждения больших языковых моделей с навыками манипулирования Apollo, сжимая то, что ранее требовало серверов стоимостью 100000 долл. США, на граничные процессоры. Цены на аккумуляторные батареи, уже на 85% ниже уровня 2010 года благодаря индустрии электромобилей, дополнительно снижают общую стоимость владения.[2]Mackenzie Ferguson, "Apptronik and Google DeepMind Join Forces: A Game-Changer for Humanoid Robots," OpenTools, opentools.ai

Нехватка заводской рабочей силы в G7 и Китае

Германия зафиксировала 2 миллиона незаполненных промышленных рабочих мест в 2024 году, а трудоспособная когорта Китая сокращается на 5 миллионов ежегодно. Единицы Digit от Agility Robotics, развёрнутые с Amazon и GXO, обрабатывают сбор заказов и перемещение контейнеров круглосуточно. Обслуживающие гуманоиды West Japan Railway с досягаемостью 12 м заменяют высокорискованную ручную работу, повышая соответствие требованиям безопасности. Для производителей один адаптируемый гуманоид предлагает многозадачное покрытие через обновления программного обеспечения, укрепляя рентабельность инвестиций даже там, где почасовые затраты всё ещё превышают коботов.

Национальные программы 'Гуманоиды 2025' (Китай, Южная Корея)

Китай выделил более 10 млрд долл. США на отечественные гуманоидные линии, при этом шесть компаний нацелены на производство более 1000 единиц каждая к 2025 году. Политический банк Южной Кореи направляет 3,5 трлн вон (2,53 млрд долл. США) в роботехнику на базе ИИ, объединяя финансирование с гарантиями закупок. Такой масштаб выравнивает поставщиков, регуляторов и покупателей, повышая долю Азиатско-Тихоокеанского региона на рынке гуманоидов от быстрого последователя до лидера инноваций.

Анализ воздействия ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Высокие капитальные затраты и общая стоимость владения выше 0,50 долл. США/час по сравнению с коботами | −3.8% | Глобально; остро в развивающихся, чувствительных к ценам экономиках | Краткосрочная перспектива (≤ 2 лет) |

| Неопределённость регулирования безопасности/ответственности | −2.4% | ЕС, Северная Америка | Среднесрочная перспектива (2-4 года) |

| Узкие места поставок редкоземельных магнитов | −1.9% | Не китайские производители оборудования | Краткосрочная перспектива (≤ 2 лет) |

| Общественное принятие и противодействие профсоюзов | −1.4% | Европа, Северная Америка; культурные расхождения | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и общая стоимость владения выше 0,50 долл. США/час по сравнению с коботами

Эксплуатация гуманоида стоит 0,75-1,25 долл. США в час сегодня, по сравнению с 0,35-0,50 долл. США для шестиосных коботов. Прецизионные редукторы, 25-плюс степеней свободы и более богатые сенсорные массивы увеличивают как затраты на приобретение, так и на обслуживание. Тем не менее, в задачах, требующих человеческой досягаемости и навигации, коботы требуют дорогостоящего переоборудования объектов, компенсируя их почасовое преимущество. В развитых экономиках, где средняя заводская зарплата превышает 45000 долл. США, годовые эксплуатационные расходы гуманоида в размере 25000-35000 долл. США становятся всё более конкурентоспособными.

Неопределённость регулирования безопасности/ответственности

Предприятия в настоящее время должны интерпретировать ISO 10218 для промышленных рук, ISO 13482 для сервисных роботов и новые проекты IEC 80601-2-77 для медицинских платформ. У страховщиков отсутствуют актуарные данные о рисках гуманоидов, оставляя компании самострахованию или выплате премий, которые подрывают рентабельность инвестиций. Предстоящие правила ответственности ИИ ЕС могут наложить строгую отчётность об использовании продуктов, но они также могут вознаградить первопроходцев, которые рано подтверждают соответствие, повышая планку для более поздних участников.

Сегментный анализ

По типу движения: двуногие системы движут будущую эволюцию

Класс колёсного привода удерживал 63% выручки 2024 года, подчёркивая текущее пользовательское предпочтение энергоэффективной, малообслуживаемой мобильности на заводах с плоскими полами и центрах выполнения заказов. Это доминирование означало, что колёсная когорта составляла наибольшую долю рынка гуманоидов в том году. Однако категория двуногих расширяется со среднегодовым темпом роста 59%, сигнализируя о том, что рынок гуманоидов повернётся к полной совместимости с человеческой средой по мере снижения затрат.

Улучшенные модель-предиктивные контроллеры, податливые голеностопные суставы и алгоритмы координации всего тела обеспечивают стационарную ходьбу свыше 1,5 м/с при сокращении потребления энергии на 30%. Гибридные и многоногие роботы остаются нишевыми решениями для реагирования на катастрофы, где обломки или неровная местность исключают колёса. По мере созревания ИИ-планировщиков движения покупатели ожидают переразвёртывания той же двуногой единицы на нескольких участках, повышая пожизненную стоимость и усиливая связь между обновлениями программного обеспечения и операционным выходом.[3]Xiangji Wang et al., "Walking Control of Humanoid Robots Based on Improved Footstep Planner and Whole-Body Coordination Controller," Frontiers in Neurorobotics, frontiersin.org

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчёта

По компонентам: программный интеллект трансформирует создание ценности

Аппаратное обеспечение захватило 68% размера рынка гуманоидов в 2024 году, отражая большие капитальные счета за приводы, композитные рамы и высокоразрешающие сенсорные стеки. Однако выручка от программного обеспечения отслеживает среднегодовой темп роста 57,34%, опережая любой цикл механической модернизации.

Облачное расширенное зрение, модели естественного языка и стеки обучения с подкреплением позволяют тому же шасси выполнять комплектование утром и обязанности консьержа после часов. Поскольку повторяющиеся лицензионные сборы обгоняют разовые аппаратные маржи, поставщики переходят к соглашениям об уровне сервиса, которые гарантируют время безотказной работы, исправления безопасности и выпуски функций. Это эхо экосистемы смартфонов позиционирует код как главный дифференциатор даже внутри категории физических товаров и усиливает фокус покупателей на кибербезопасности и клаузулах владения данными.

По отраслям конечных пользователей: автоматизация производства ускоряет принятие

Медицинские учреждения лидировали с 47,5% трат 2024 года, поскольку медсёстры и санитары использовали роботов для повторяющихся обходов, освобождая квалифицированный персонал для высокоценного ухода. Тем не менее, производство и складирование готово зарегистрировать среднегодовой темп роста 61,05%, самый быстрый среди отслеживаемых вертикалей, обеспечивая смещение центра тяжести рынка гуманоидов к цехам и логистическим коридорам.

Пилоты Amazon с Agility Robotics доказали, что один двуногий может заменить разрозненные тележки для поддонов, вертикальные подъёмники и тележки для сбора. Между тем, сборочные заводы ценят способность гуманоидов менять концевые эффекторы и программные рабочие потоки вместо установки новых фиксированных конвейеров. Поскольку больше заводов сравнивают производительность труда с роботами на работника, пайплайны развёртывания гуманоидов становятся ключевым показателем эффективности совета директоров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчёта

По форм-фактору: доминирование полноразмерных отражает корпоративные предпочтения

Полноразмерные модели, превышающие 140 см, составили 33% поставок 2024 года, закрепляя своё лидерство на рынке гуманоидов. Пользовательские исследования показывают, что сотрудники принимают машины, отражающие средний рост взрослого, более охотно, чем устройства детского размера. Спецификация Tesla 5 футов 8 дюймов, 57 кг быстро становится квази-стандартом, вокруг которого настраиваются рукоятки инструментов, высота ящиков и зоны досягаемости панелей управления.

Средне- и малоразмерные роботы обслуживают задачи у больничной кровати или роли приветствия в розничной торговле, где преобладают тесные проходы или сидячие взаимодействия. Конструкции только верхней части туловища захватывают случаи использования сборочных ячеек, сосредоточенные на ловкости, а не на передвижении. Тем не менее, полноразмерные варианты привлекают наивысшие объёмы заказов, поскольку покупатели могут переразворачивать их между отделами без переоборудования существующих активов, защищая капитальные бюджеты.

Географический анализ

Северная Америка сохранила 38% глобальной выручки 2024 года, катализированной 2 млрд долл. США венчурных раундов и ранними регулятивными песочницами, которые сократили риск развёртывания. Американские производители оригинального оборудования, такие как Tesla, Boston Dynamics и Agility Robotics, коллективно обеспечили 1,2 млрд долл. США в течение 2024-2025 годов, финансируя коммерческую оснастку и пилотные развёртывания. Университеты Канады специализируются на исследованиях податливых приводов, а Мексика поставляет прецизионные корпуса шестерён, вплетая интеграцию цепочки поставок НАФТА в экономику гуманоидов.

Азиатско-Тихоокеанский регион является самым быстрорастущим театром, продвигающимся со среднегодовым темпом роста 55% до 2030 года. Национальная программа гуманоидов Китая стоимостью 10 млрд долл. США выравнивает провинциальные гранты, военное принятие и квоты закупок, в то время как шесть местных фирм нацелены на ≥ 1000 единиц каждая для объёма 2025 года. Стимул Южной Кореи в размере 3,5 трлн вон направляет средства через свой политический банк в частные лаборатории, способствуя НИОКР и правилам местного содержания. Автомобильное наследие Японии даёт высокоточные модули стоек и соединений, а Индия поставляет промежуточное программное обеспечение облачного управления по более низкой стоимости. Коллективно эти силы масштабируют выпуск и сжимают удельные затраты, укрепляя рынок гуманоидов в развивающихся азиатских экономиках.

Европа демонстрирует устойчивый, ведомый политикой рост. Немецкие объекты Industrie 4.0 принимают гуманоидов, чтобы сохранить высокосмешанную сборку дома, а не офшоринг. Проект директивы ЕС об ответственности ИИ принуждает к строгим отказоустойчивым конструкциям, добавляя накладные расходы квалификации, но снижая долгосрочный репутационный риск. Франция и Великобритания подчёркивают передовые НИОКР тактильных датчиков, в то время как северные пилоты по уходу за пожилыми проверяют роботов в учреждениях длительного ухода. Хотя временные рамки сертификации подталкивают некоторых покупателей к более медленным развёртываниям, устоявшиеся автомобильные поставщики в Германии и Италии выстраиваются в очередь для создания подсборок, усиливая трансатлантическую конкуренцию.

Конкурентный ландшафт

Рынок гуманоидов показывает умеренную фрагментацию: примерно 20 финансируемых производителей оригинального оборудования борются за ключевые контракты, однако ни один не удерживает двузначную глобальную долю выручки. Автомобильные участники, такие как Tesla, Honda и Toyota, используют зрелые штамповочные линии и знания аккумуляторов, преследуя лидерство по затратам. Чистые роботехнические фирмы - Boston Dynamics, Agility Robotics, Figure AI - дифференцируются через ловкость передвижения и силу оркестровки ИИ. Патентные заявки, покрывающие походку гуманоидов, баланс и манипуляцию, подскочили на 340% между 2022 и 2024 годами.

Стратегические варианты делятся на три лагеря. Вертикально интегрированные строители владеют аппаратным обеспечением, прошивкой и облачной телеметрией для привязки клиентов и обеспечения данных. Платформенные игроки лицензируют стеки ИИ или высокоточные приводы через нескольких производителей оригинального оборудования, нацеливаясь на объёмные потоки роялти. Нишевые специалисты нацеливаются на работу в опасной среде - ядерную инспекцию, обслуживание морских буровых установок - где цена вторична по отношению к безопасности. Активность слияний и поглощений растёт, поскольку богатые наличностью фирмы покупают контроль над поставщиками компонентов для смягчения узких мест редкоземельных элементов и сервоприводов.

Регулятивное разрешение возникает как конкурентный барьер: испытательные стенды сертификации, цифровые двойники, проверенные уведомлёнными органами, и испытания сосуществования с рабочей силой требуют бюджетов, которые благоприятствуют действующим компаниям. Тем не менее, белое пространство остаётся в податливых мягкороботических покрытиях, контекстно-осведомлённом голосовом взаимодействии и литий-серных аккумуляторных батареях, построенных для 24-часовых рабочих циклов. Стартапы, которые решают любую из этих болевых точек, могут привлечь стратегические инвестиции или предложения о приобретении.

Лидеры отрасли гуманоидов

-

SoftBank Robotics Group Corp.

-

UBTECH Robotics Inc.

-

Boston Dynamics Inc.

-

Tesla, Inc.

-

Agility Robotics LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события отрасли

- Февраль 2025: Apptronik обеспечила 350 млн долл. США финансирования серии A для ускорения производства гуманоидных роботов Apollo и коммерческого развёртывания, с запланированными партнёрствами в секторах производства, логистики и ухода за пожилыми для демонстрации коммерческой жизнеспособности через пилотные программы.

- Январь 2025: Поддерживаемая OpenAI компания 1X Technologies приобрела Kind Humanoid для укрепления своей позиции в применениях домашней робототехники, объединяя возможности гуманоида Neo Beta от 1X с технологией двуногого робота Kind Humanoid для расширенных домашних применений.

- Январь 2025: Apptronik и Jabil объявили сотрудничество для масштабирования производства гуманоидных роботов Apollo через интеграцию в производственные операции Jabil, позволяя роботам выполнять задачи инспекции, сортировки и сборки при оптимизации производственных затрат.

- Декабрь 2024: Apptronik сотрудничала с Google DeepMind для интеграции передовых возможностей ИИ в гуманоидных роботов Apollo, фокусируясь на улучшенной ловкости и навигации в реальном мире для применений в производстве и логистике.

Область отчёта по глобальному рынку гуманоидов

Гуманоид - это робот с формой тела, построенной для подражания человеческому телу. Конструкция может быть для функциональных целей, таких как взаимодействие с человеческими инструментами и средами, экспериментальная или другие цели.

Изучаемый рынок сегментирован по различным применениям, таким как образование, исследования и космические исследования, персональная помощь, развлечения и гостиничный бизнес среди различных географий (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Влияние COVID-19 на рынок и затронутые сегменты также покрыто в области исследования. Далее, нарушение факторов, влияющих на расширение рынка в ближайшем будущем, было покрыто в исследовании относительно драйверов и ограничений.

Размеры рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Колёсный привод |

| Двуногие |

| Гибридные/многоногие |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Медицинские учреждения |

| Розничная торговля и торговые центры |

| Производство и складирование |

| Гостиничный бизнес (отели, тематические парки) |

| Академические и исследовательские институты |

| Полноразмерные (более 140 см) |

| Среднеразмерные (100-140 см) |

| Малые (менее 100 см) |

| Только верхняя часть туловища |

| Северная Америка | Соединённые Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединённые Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу движения | Колёсный привод | |

| Двуногие | ||

| Гибридные/многоногие | ||

| По компонентам | Аппаратное обеспечение | |

| Программное обеспечение | ||

| Услуги | ||

| По отраслям конечных пользователей | Медицинские учреждения | |

| Розничная торговля и торговые центры | ||

| Производство и складирование | ||

| Гостиничный бизнес (отели, тематические парки) | ||

| Академические и исследовательские институты | ||

| По форм-фактору | Полноразмерные (более 140 см) | |

| Среднеразмерные (100-140 см) | ||

| Малые (менее 100 см) | ||

| Только верхняя часть туловища | ||

| По географии | Северная Америка | Соединённые Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединённые Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчёте

Каков прогнозируемый размер рынка гуманоидов к 2030 году?

Прогнозируется, что рынок гуманоидов достигнет 34,12 млрд долл. США к 2030 году.

Какой регион ожидается к самому быстрому росту в принятии гуманоидов?

Азиатско-Тихоокеанский регион готов к расширению со среднегодовым темпом роста 55% до 2030 года, движимому национальными программами Китая и Южной Кореи.

Почему двуногие гуманоидные роботы набирают обороты?

Двуногие конструкции преодолевают лестницы и неровные полы, с которыми не могут справиться колёсные единицы, и сегмент растёт со среднегодовым темпом роста 59%.

Какая отрасль конечных пользователей добавит больше всего новых развёртываний?

Производство и складирование движется к наивысшему среднегодовому темпу роста 61,05%, поскольку фирмы решают нехватку рабочей силы и потребности гибкой автоматизации.

Каков самый большой барьер стоимости для принятия гуманоидных роботов?

Текущая общая стоимость владения варьируется от 0,75 до 1,25 долл. США в час, выше, чем у коботов, хотя снижающиеся цены на компоненты сужают разрыв.

Как правительства влияют на отрасль гуманоидов?

Прямое финансирование, стимулы закупок и политика локализации - такие как бюджет Китая в 10 млрд долл. США и фонд ИИ Южной Кореи в 3,5 трлн вон - ускоряют НИОКР и масштабирование.

Последнее обновление страницы: