Размер и доля рынка коммерческой робототехники

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

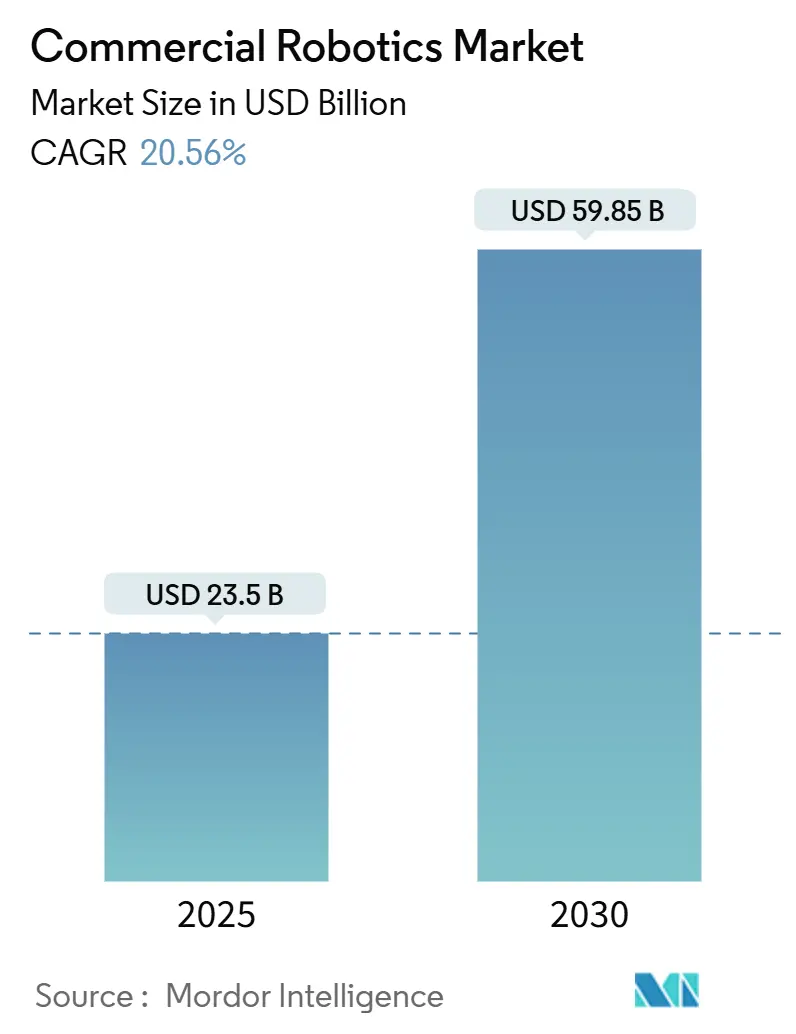

| Размер Рынка (2025) | 23.5 Миллиардов долларов США |

| Размер Рынка (2030) | 59.85 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 20.56% CAGR |

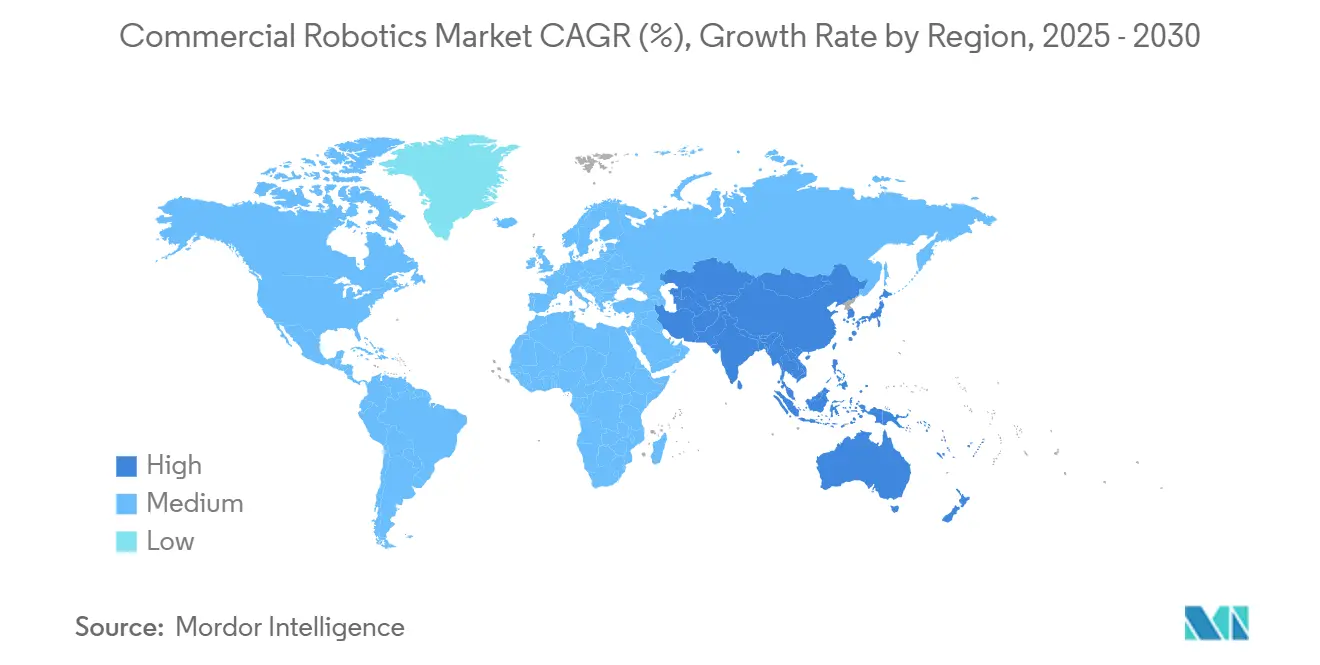

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка коммерческой робототехники от Mordor Intelligence

Размер рынка коммерческой робототехники оценивается в 23,50 млрд долл. США в 2025 году и, по прогнозам, достигнет 59,85 млрд долл. США к 2030 году, увеличиваясь на 20,6% в год. Устойчивый спрос обусловлен слиянием искусственного интеллекта с граничными вычислительными устройствами, которые позволяют роботам выполнять задачи восприятия и манипулирования локально, сокращая задержки до единиц миллисекунд. Острая нехватка рабочей силы продолжает усиливаться в сферах производства и логистики, повышая бюджеты автоматизации, поскольку компании стремятся заполнить прогнозируемый дефицит в 8,5 миллиона рабочих мест в США к концу десятилетия. Государственные циклы закупок дополнительно стимулируют заказы на платформы обороны и безопасности, в то время как крупные игроки электронной коммерции развертывают сотни тысяч мобильных роботов для сокращения времени выполнения заказов. Одновременно китайский государственный капитальный план на 138 млрд долл. США подчеркивает ускоряющийся спрос Азиатско-Тихоокеанского региона на автономные системы[1]International Federation of Robotics, "State-Backed Robotics Funding in China," ifr.org .

Ключевые выводы отчета

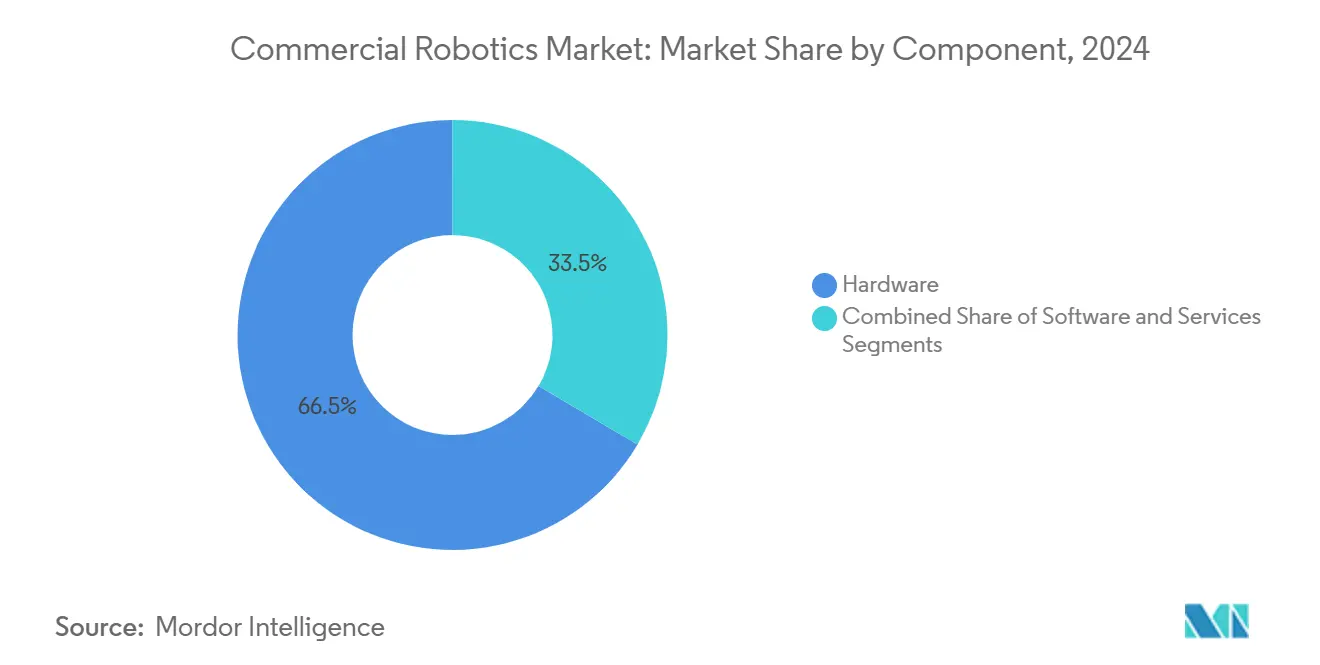

- По компонентам аппаратное обеспечение лидировало с 66,5% выручки 2024 года; программное обеспечение готово расти с CAGR 22,1% до 2030 года.

- По типу робота дроны составили 38,1% выручки 2024 года; медицинские роботы представляют наиболее быстро растущую категорию с CAGR 21,3% до 2030 года.

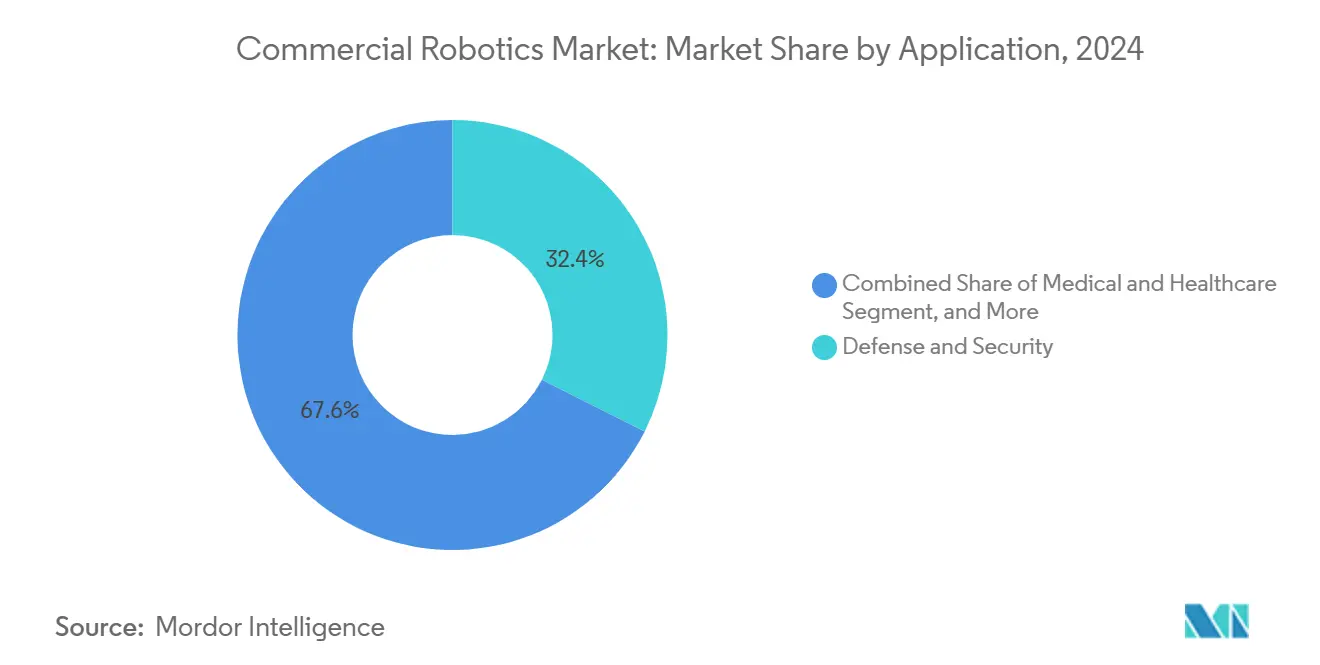

- По применению оборона и безопасность занимали 32,4% выручки 2024 года, тогда как прогнозируется расширение сельского и лесного хозяйства с CAGR 20,7% до 2030 года.

- По мобильности мобильные наземные роботы захватили 57,8% доли в 2024 году, в то время как воздушные роботы развиваются с CAGR 21,8% до 2030 года.

- По географии Северная Америка удерживала 36,5% выручки в 2024 году; прогнозируется рост Азиатско-Тихоокеанского региона с CAGR 21,6%, поддерживаемый долгосрочными китайскими инвестиционными обязательствами.

Тенденции и аналитика глобального рынка коммерческой робототехники

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Технологическая конвергенция ИИ, граничных вычислений и робототехники | +4.2% | Глобально, сконцентрировано в Северной Америке и Китае | Среднесрочно (2-4 года) |

| Растущая нехватка рабочей силы и инфляция заработной платы | +3.8% | Северная Америка и ЕС, распространяющаяся на АТЭС | Краткосрочно (≤ 2 лет) |

| Расширение электронной коммерции, стимулирующее складскую робототехнику | +3.1% | Глобально, во главе с Северной Америкой и Китаем | Краткосрочно (≤ 2 лет) |

| Увеличение государственных и оборонных расходов на беспилотные системы | +2.9% | Основные рынки в Северной Америке, ЕС, АТЭС | Среднесрочно (2-4 года) |

| Внедрение сервисных роботов для ухода за пожилыми в стареющих экономиках | +2.4% | Япония, Южная Корея, Германия и отдельные страны ЕС | Долгосрочно (≥ 4 лет) |

| Регуляторное ускорение инспекционных роботов | +1.8% | Северная Америка и ЕС с распространением на АТЭС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Технологическая конвергенция ИИ, граничных вычислений и робототехники

Рынок коммерческой робототехники выигрывает от локального вывода ИИ на устройстве, который компенсирует задержки облака, обеспечивает мгновенные решения навигации и поддерживает генеративное планирование задач. Amazon эксплуатирует более 750 000 складских роботов, которые обеспечивают 25%-ный прирост эффективности за счет сочетания моделей зрения с локальной обработкой. Автономный стек второго поколения John Deere иллюстрирует, как граничный ИИ позволяет управление с точностью до сантиметра в рядах посевов, повышая время работы в неструктурированных полях. По мере созревания крупных моделей движения роботы переходят от основанного на правилах движения к самообучающимся алгоритмам, переосмысливая капитальное оборудование в обновляемые цифровые активы. Этот сдвиг повышает ценность программного обеспечения и движет рынок коммерческой робототехники к платформенной экономике, где улучшения алгоритмов повышают возможности установленной базы без механической модернизации.

Растущая нехватка рабочей силы и инфляция заработной платы

Производители с трудом укомплектовывают производственные линии, поскольку демографические сдвиги сокращают кадровые резервы. Вакансии могут лишить американские заводы 2 миллионов работников к 2030 году, что приведет к предполагаемому перенаправлению 55 млрд долл. США капитала в сторону автоматизации с 2021 года. Робототехника смягчает повторяющиеся и опасные задачи, улучшая удержание персонала при поддержании пропускной способности. Поскольку цены на оборудование упали до 10 856 долл. США за промышленного робота, периоды окупаемости для заводов среднего размера теперь составляют в среднем 1-3 года. Модели подписочного финансирования дополнительно снижают барьеры для входа. Следовательно, рынок коммерческой робототехники позиционируется как инструмент усиления труда, а не угроза замещения, что соответствует корпоративным мандатам по обеспечению талантов и производительности одновременно.

Расширение электронной коммерции, стимулирующее складскую робототехнику

Ожидания быстрой доставки делают автоматизированное выполнение заказов незаменимым. Предприятие Amazon стоимостью 400 млн долл. США в Норт-Андовере сочетает прогнозное распределение контейнеров с флотами автономных мобильных роботов для разгрузки 700 коробок в час. DHL намеревается добавить 1000 единиц Boston Dynamics к логистической сети, уже работающей с 200 000 умными устройствами, подчеркивая масштабную коммерциализацию. Спрос на интеллект, который балансирует рабочие нагрузки сборщиков и сокращает циклы, напрямую связан с защитой доходов, встраивая робототехнику в основные операционные модели. Генеративный ИИ теперь пересчитывает планы маршрутов каждые несколько минут, сокращая расстояния перемещений и обеспечивая прибыльную доставку в тот же день.

Увеличение государственных и оборонных расходов на беспилотные системы

Министерство обороны США выделило 25,2 млрд долл. США на ИИ и автономию в 2025 финансовом году, утроив расходы с 2019 года. Инициатива Replicator нацелена на тысячи недорогих беспилотных активов к августу 2025 года, катализируя экосистемы поставщиков с двойным назначением. Аналогичные стимулы возникают в китайском 14-м пятилетнем плане, который объединяет военную и гражданскую разработку робототехники на многодесятилетнем горизонте. Оборонный спрос субсидирует высоконадежные сенсорные комплекты, впоследствии коммерциализируемые в инспекционных, горнодобывающих и аварийно-спасательных применениях, усиливая рост в более широком рынке коммерческой робототехники.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая первоначальная стоимость робототехнических систем | -2.8% | Глобально, интенсивно для МСП в развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Уязвимости кибербезопасности в подключенных роботах | -1.9% | Глобально, критичные секторы инфраструктуры | Среднесрочно (2-4 года) |

| Риск цепочки поставок для редкоземельных постоянных магнитов | -1.6% | Глобально, остро для точных производителей | Долгосрочно (≥ 4 лет) |

| Нехватка квалифицированных интеграторов и техников | -1.4% | Преимущественно Северная Америка и ЕС, распространяющаяся глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая первоначальная стоимость робототехнических систем

Общие бюджеты развертывания все еще превышают 100 000 долл. США, если включить интеграцию и обучение, что задерживает внедрение для небольших фирм. Контракты "Робот как услуга" помогают сгладить кривые капитала, объединяя оборудование, программное обеспечение и обслуживание в месячные платежи. Соглашение Tennant на 32 млн долл. США с Brain Corp поддерживает 6500 автономных чистящих единиц, уже находящихся в эксплуатации, доказывая подписочные модели в уходе за помещениями. Модульные конструкции и стандартизированные интерфейсы нацелены на сокращение инженерных часов, но инструменты экосистемы остаются зарождающимися, особенно в развивающихся экономиках, где сети интеграторов тонкие.

Уязвимости кибербезопасности в подключенных роботах

Роботы, связанные с операционными технологическими сетями, расширяют поверхность атаки. Исследования с использованием классификаторов Random Forest определяют эксплуатацию прошивки как доминирующий путь угрозы, требуя соответствия IEC 62443 на протяжении всего проектирования и развертывания. Директива NIS2 ЕС повышает обязательные меры защиты, добавляя слои затрат, которые могут замедлить заказы до тех пор, пока поставщики не сертифицируют укрепленные архитектуры. TÜV Rheinland советует интегрировать безопасность по дизайну, но многие установщики все еще рассматривают киберзащиту как дополнение после ввода в эксплуатацию, рискуя простоем и репутационным ущербом.

Сегментный анализ

По компонентам: доминирование аппаратного обеспечения сталкивается с прорывом программного обеспечения

Аппаратное обеспечение сгенерировало 66,5% выручки 2024 года, подчеркивая капиталоемкость приводов, управляющих устройств и сенсорных полезных нагрузок, которые составляют физическую основу каждой робототехнической платформы. Тем не менее программное обеспечение показало CAGR 22,1%, отражая миграцию предприятий к ценности, определяемой интеллектом. Более 80% портфеля ABB теперь объединяет функции ИИ, которые обеспечивают планирование пути в реальном времени, динамическое управление силой и моделирование на основе цифровых двойников. Услуги внесли остаточную выручку, но расширяются по мере созревания установленной базы.

Рост программного обеспечения иллюстрирует стратегический поворот. Поскольку аппаратные компоненты становятся товарными, алгоритмические стеки диктуют дифференциацию. Робот Vulcan Amazon, оснащенный тактильными сенсорами, перемещает 75% складских единиц, ранее зарезервированных для человеческих сборщиков, подвиг, невозможный без продвинутого программного обеспечения захвата. Следовательно, размер рынка коммерческой робототехники для программного обеспечения, по прогнозам, превзойдет расходы на механическую сборку к концу десятилетия, изменяя балансы мощности поставщиков и обеспечивая монетизацию подписки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу робота: дроны лидируют, медицинские роботы набирают обороты

Дроны составили 38,1% оборота 2024 года, поддерживаемые инспекционными, картографическими и услугами доставки на последней миле, разрешенными согласно правилам FAA Part 108, которые разрешают полеты вне прямой видимости[2]Federal Register, "Part 108: Rules for Beyond-Visual-Line-of-Sight UAV Operations," federalregister.gov . Медицинские платформы показали самый быстрый рост с CAGR 21,3%, при этом больницы устанавливают дополнительные системы da Vinci для удовлетворения спроса на минимально инвазивные процедуры. Intuitive Surgical зафиксировала выручку 2,25 млрд долл. США в первом квартале 2025 года при 15%-ном расширении системной базы.

Сдвиг категории подчеркивает аппетит здравоохранения к точности и требованиям ухода за пожилыми, обусловленным демографией. Между тем полевые роботы демонстрируют тягу в сельском хозяйстве и строительстве, в то время как автономные управляемые транспортные средства доминируют в структурированных промышленных путях. Разнообразие портфеля сигнализирует, что рынок коммерческой робототехники будет полагаться на многомодальный рост платформ, а не на доминирование одной категории.

По применению: оборона лидирует, сельское хозяйство ускоряется

Платформы обороны и безопасности обеспечили 32,4% выручки 2024 года, закрепленные многолетними контрактами закупок и мандатами готовности. Сельское и лесное хозяйство показали CAGR 20,7%, движимые автономными тракторами, которые обрабатывают более 50 000 акров с точностью до сантиметра. Медицинские, складские и морские применения завершают спрос, поскольку каждый сектор использует автономию для компенсации трудовых ограничений.

Ускорение сельского хозяйства отражает потребность производителей преодолеть дефицит рабочей силы в 2,4 миллиона человек при управлении входными затратами и целями устойчивости. Управляемые зрением орудия могут целенаправленно воздействовать на сорняки селективным опрыскиванием, сокращая использование гербицидов на 80% и улучшая экологическое соответствие. Поскольку регулятивные органы завершают рамки безопасности полевых роботов, рынок коммерческой робототехники ожидает быстрого масштабирования по рядовым культурам и специальной продукции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По мобильности: мобильные наземные роботы доминируют

Мобильные наземные роботы удерживали 57,8% доли в 2024 году, предпочитаемые для заводской, розничной и аэропортовой логистики, где существующие планировки полов поддерживают автономную навигацию. Воздушные роботы, однако, продвигаются с CAGR 21,8%, поскольку плотности батарей растут и регулятивные пороги ослабляются. American Robotics получила отказ FAA, который устраняет визуальных наблюдателей, веху, которая резко сокращает операционную стоимость за летный час.

Стационарные роботизированные руки остаются жизненно важными для высокоточной сборки, в то время как подводные транспортные средства, такие как Aquanaut Mk2 от Nauticus Robotics, сокращают выбросы парниковых газов при морской инспекции, заменяя экипированные суда. Этот смешанный ландшафт мобильности усиливает прогноз рынка коммерческой робототехники, обеспечивая распределение капиталовложений по различным формам передвижения.

Географический анализ

Северная Америка сохранила лидерство по выручке 36,5% в 2024 году, движимая оборонными расходами и развертываниями гиперскейловой электронной коммерции, которые используют обширные автономные флоты. Финансируемые исследовательские программы и кластеры венчурного капитала ускоряют циклы коммерциализации, позволяя быстрый переход от пилотных проектов к полномасштабным заводским установкам. Технологический экспорт из Силиконовой долины дополнительно поддерживает стандартизацию платформ в Канаде и Мексике.

Азиатско-Тихоокеанский регион демонстрирует самую крутую траекторию с CAGR 21,6% до 2030 года. Обязательство Китая вложить почти 138 млрд долл. США поддерживает цепочки поставок промышленных роботов, повышая долю местных поставщиков с 30% до 47% между 2020 и 2023 годами. Национальные планы в Японии и Южной Корее совместно выделяют более 1 млрд долл. США на гуманоидных и промышленных роботов, направляя государственно-частные партнерства в коммерциализацию. Быстрая урбанизация и эскалация заработной платы по всей Юго-Восточной Азии дополнительно культивируют внедрение среди местных производителей, стремящихся к приросту производительности.

Европа остается зрелым, но инновационно-активным рынком, сочетая установленную автомобильную автоматизацию со строгими стандартами безопасности. Европейский план эмиссий fit-for-55 благоприятствует сервисным роботам, которые оптимизируют энергетические и отходные отпечатки. Ближний Восток, Африка и Южная Америка остаются зарождающимися, ограниченными дефицитом интеграторов и ограниченным финансированием. Тем не менее проекты автоматизации портов и горнодобывающие роботы медленно катализируют пилотные заказы, которые предвещают долгосрочный спрос.

Конкурентный ландшафт

Рынок коммерческой робототехники демонстрирует умеренную фрагментацию, поскольку устаревшие поставщики автоматизации, стартапы на базе ИИ и вертикально интегрированные технологические конгломераты борются за долю. ABB, FANUC и KUKA сталкиваются со сжатием маржи на фоне бизнес-моделей, ориентированных на программное обеспечение, что побуждает ABB к выделению на 2,3 млрд долл. США для повышения фокуса[3]ABB, "Software Share in Robotics Portfolio Surpasses 80%," abb.com. 16%-ное снижение отгрузок промышленных роботов FANUC сигнализирует, что низкокодовые конкуренты вторгаются в традиционные объемные сегменты.

Технологические гиганты используют внутренние кейсы как базы коммерциализации. Складские флоты Amazon генерируют операционные данные, которые сокращают циклы разработки продуктов, в то время как Intrinsic от Alphabet переназначает гуманоидные возможности, первоначально инкубированные внутри Google X. Автомобильные OEM преследуют вертикальные ходы: Hyundai завершила приобретение Boston Dynamics за 1,1 млрд долл. США, сочетая робототехнику с синергиями производства электромобилей.

Развивающиеся специалисты фокусируются на нишевых смежных областях. Apptronik сотрудничает с Jabil для массового производства гуманоидов Apollo, нацеленных на высокосмешанные производственные ячейки с требованиями ловкого обращения. Nauticus Robotics применяет подводную автономию для сокращения офшорных инспекционных выбросов, выигрывая пилотные соглашения с глобальными энергетическими операторами. Эти стратегические ниши подчеркивают возможности для дифференцированных ценностных предложений даже при росте давления консолидации.

Лидеры индустрии коммерческой робототехники

-

Yaskawa Electric Corporation

-

Northrop Grumman Corporation

-

Kuka AG

-

iRobot Corporation

-

Omron Adept Technologies Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: DHL Group подписала меморандум о взаимопонимании с Boston Dynamics для развертывания дополнительных 1000 роботов, основываясь на сети, уже работающей с 7500 роботами и 200 000 умными устройствами.

- Май 2025: Amazon представила складского робота Vulcan с тактильным зондированием для обработки 75% складских единиц, ранее управляемых вручную, работающего до 20 часов в день.

- Апрель 2025: ABB раскрыла планы выделить свое подразделение робототехники стоимостью 2,3 млрд долл. США как отдельную котируемую сущность к второму кварталу 2026 года.

- Февраль 2025: Apptronik и Jabil объявили о стратегическом сотрудничестве для масштабирования производства гуманоидных роботов Apollo для развертывания в производстве, розничной торговле и уходе за пожилыми.

Сфера действия глобального отчета о рынке коммерческой робототехники

Робототехника играет решающую роль в коммерческих применениях, при этом многие основные операции управляются роботами. Рынок коммерческой робототехники стал свидетелем всплеска спроса в прошлом десятилетии. Это обусловлено растущей конвергенцией робототехники и искусственного интеллекта, включая планирование и поиск, вероятностный вывод, локализацию, отслеживание и управление.

Рынок коммерческой робототехники сегментирован по типу робота (дроны, полевые роботы, медицинские роботы, автономная управляемая робототехника), применению (медицина и здравоохранение, оборона и безопасность, сельское и лесное хозяйство, морские работы) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, БВА). Размеры рынка и прогнозы представлены в стоимостном выражении (млн долл. США) для всех вышеуказанных сегментов. Отчет также охватывает тенденции на рынке и оценку воздействия COVID-19 на рынок.

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Дроны / БПЛА |

| Полевые роботы |

| Медицинские роботы |

| Автономные управляемые роботы |

| Другие типы |

| Медицина и здравоохранение |

| Оборона и безопасность |

| Сельское и лесное хозяйство |

| Морские и офшорные работы |

| Складирование и логистика |

| Другие применения |

| Стационарные роботы |

| Мобильные наземные роботы |

| Воздушные роботы |

| Морские / подводные роботы |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По компонентам | Аппаратное обеспечение | ||

| Программное обеспечение | |||

| Услуги | |||

| По типу робота | Дроны / БПЛА | ||

| Полевые роботы | |||

| Медицинские роботы | |||

| Автономные управляемые роботы | |||

| Другие типы | |||

| По применению | Медицина и здравоохранение | ||

| Оборона и безопасность | |||

| Сельское и лесное хозяйство | |||

| Морские и офшорные работы | |||

| Складирование и логистика | |||

| Другие применения | |||

| По мобильности | Стационарные роботы | ||

| Мобильные наземные роботы | |||

| Воздушные роботы | |||

| Морские / подводные роботы | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова прогнозная стоимость рынка коммерческой робототехники к 2030 году?

По прогнозам, рынок достигнет 59,85 млрд долл. США к 2030 году.

Какое применение в настоящее время лидирует на рынке коммерческой робототехники?

Платформы обороны и безопасности лидируют, составляя 32,4% выручки 2024 года.

Почему ожидается, что Азиатско-Тихоокеанский регион будет наиболее быстро растущим?

Азиатско-Тихоокеанский регион выигрывает от долгосрочного инвестиционного плана Китая на 138 млрд долл. США и расширяющейся автоматизации производства.

Как быстро растут доходы от программного обеспечения на рынке коммерческой робототехники?

Программное обеспечение растет с CAGR 22,1%, опережая аппаратное обеспечение, поскольку возможности ИИ становятся центральными для ценности клиентов.

Какой самый крупный сегмент мобильности на рынке коммерческой робототехники?

Мобильные наземные роботы доминируют с долей 57,8%, движимые широким внедрением на складах и заводах.

Как смягчаются высокие первоначальные затраты для малых предприятий?

Контракты "Робот как услуга" и модульные, стандартизированные интеграционные платформы снижают начальные капиталовложения и сложность развертывания.

Последнее обновление страницы: