Размер и доля рынка робототехнических операционных систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

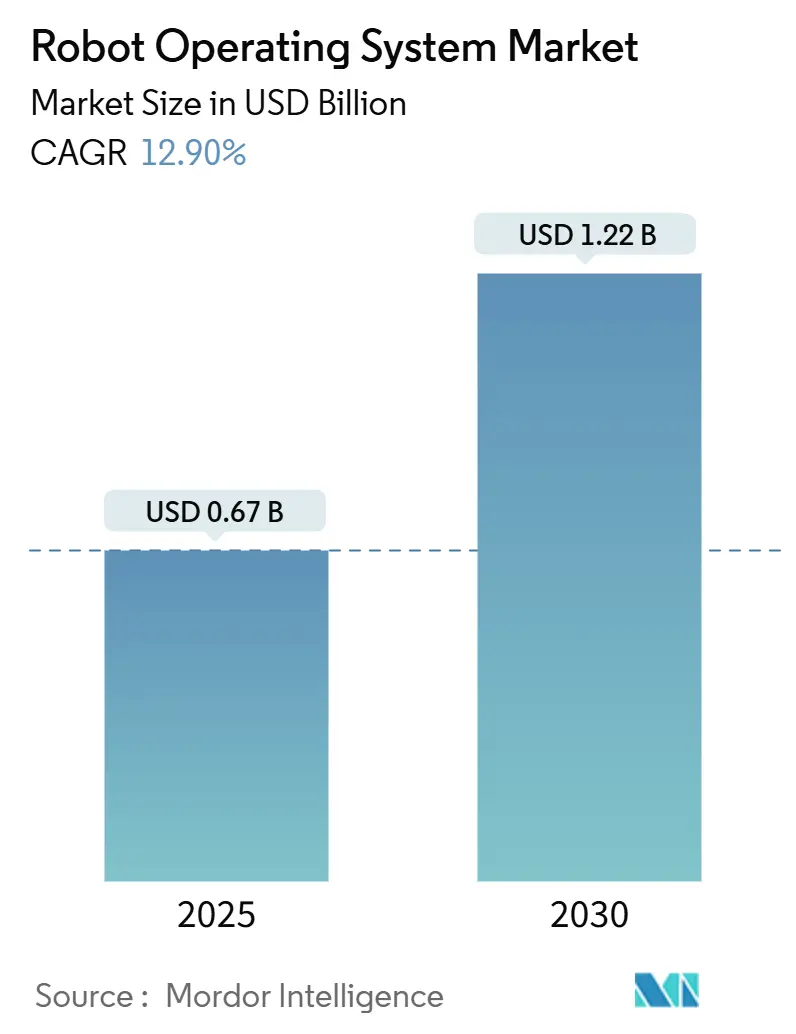

| Размер Рынка (2025) | 0.67 Миллиардов долларов США |

| Размер Рынка (2030) | 1.22 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.90% CAGR |

| Самый Быстрорастущий Рынок | Средний Восток |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка робототехнических операционных систем от Mordor Intelligence

Размер рынка робототехнических операционных систем оценивается в 0,67 млрд долл. США в 2025 году, и прогнозируется его достижение 1,22 млрд долл. США к 2030 году при среднегодовом темпе роста 12,9%. Рост обусловлен увеличением промышленной автоматизации, более широкими требованиями к совместимости и переходом к открытому модульному программному обеспечению, которое позволяет роботам адаптироваться к изменяющимся условиям производственного цеха без значительной реинжиниринга. Достижения в области периферийных вычислений и 5G приближают управление в реальном времени к роботу, в то время как облачное моделирование и модели 'робот как услуга' снижают барьеры входа для компаний, новых в робототехнике. Широкая доступность библиотек ROS-Industrial стандартизирует функции движения, восприятия и безопасности, ускоряя время развертывания. Производители автомобильной, электронной и медицинской отраслей являются ведущими пользователями, поскольку они балансируют большие объемы с потребностью в гибкой оснастке. Поставщики платформ, которые объединяют долгосрочную поддержку, усиление безопасности и оркестрацию обновлений, занимают премиальные сервисные позиции по мере приближения ROS 1 к окончанию жизненного цикла в мае 2025 года.

Ключевые выводы отчета

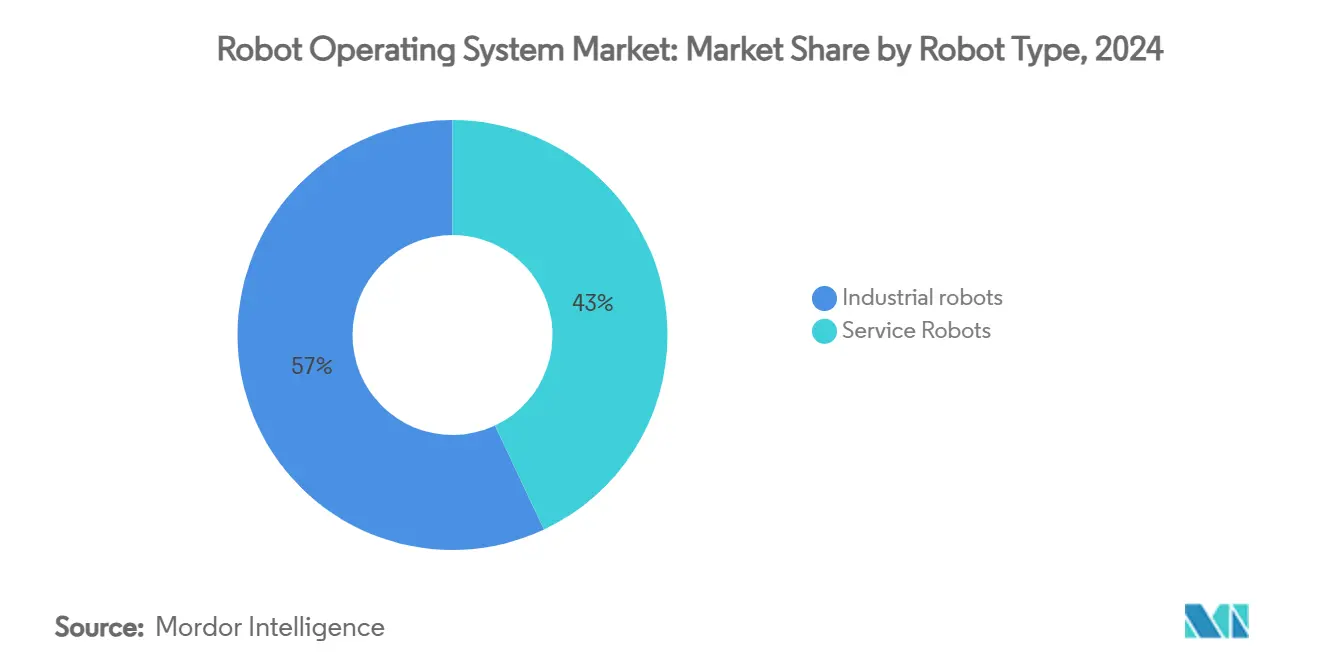

- По типу робота промышленные роботы занимали 57% доли рынка робототехнических операционных систем в 2024 году, в то время как сервисные роботы, по прогнозам, будут расширяться со среднегодовым темпом роста 16,8% до 2030 года.

- По отрасли конечного пользователя автомобильная отрасль составляла 24% размера рынка робототехнических операционных систем в 2024 году; здравоохранение развивается со среднегодовым темпом роста 15,91% к 2030 году.

- По компоненту программный стек командовал 68% размера рынка робототехнических операционных систем в 2024 году, при этом прогнозируется рост услуг интеграции и поддержки со среднегодовым темпом роста 14,5%.

- По режиму развертывания локальные решения захватили 74% выручки 2024 года; облачные развертывания масштабируются со среднегодовым темпом роста 21%.

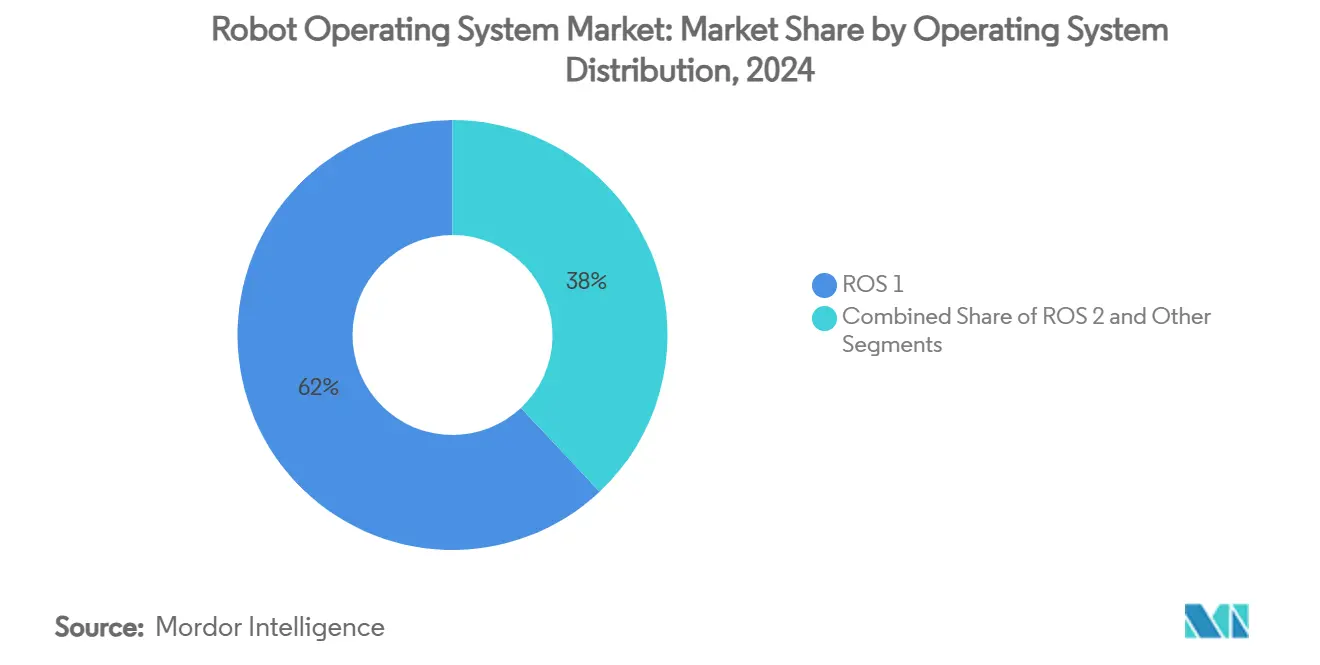

- По дистрибутиву операционной системы ROS 1 сохранил долю 62% в 2024 году, даже несмотря на то, что принятие ROS 2 растет со среднегодовым темпом роста 15,21%.

- По поддержке аппаратной архитектуры ROS 1 сохранил долю 62% в 2024 году, даже несмотря на то, что принятие ROS 2 растет со среднегодовым темпом роста 15,21%.

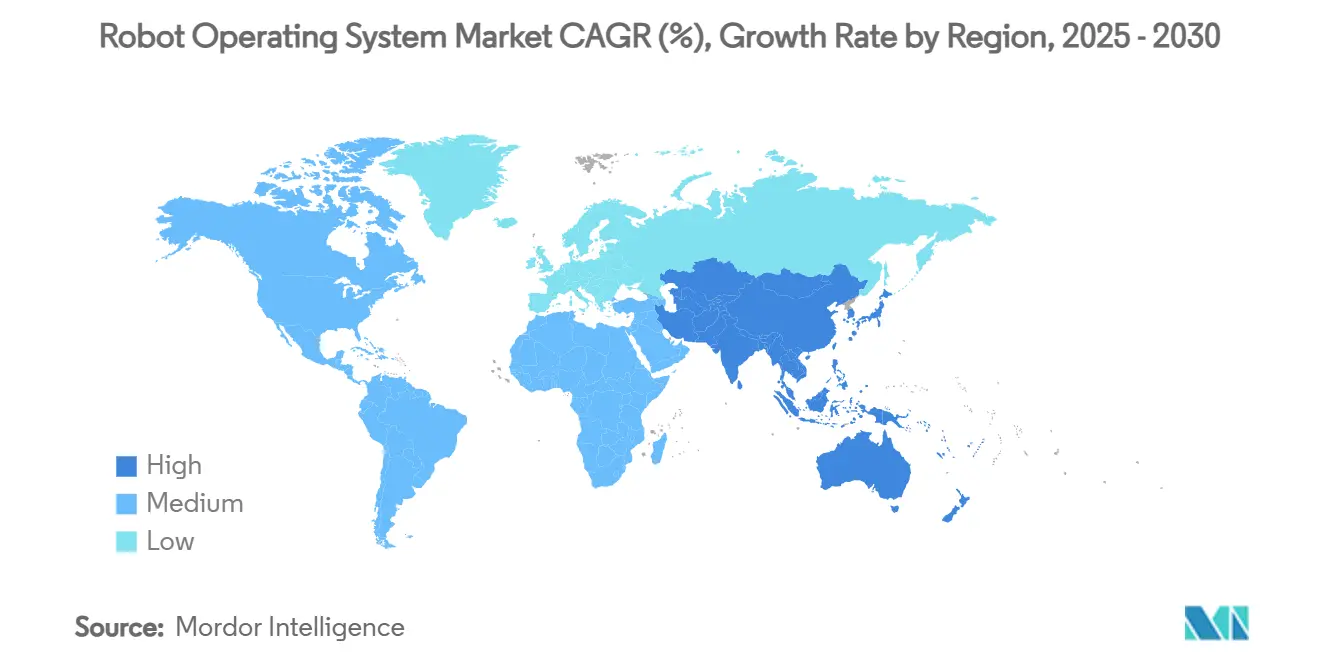

- По географическому признаку Азиатско-Тихоокеанский регион лидировал с долей выручки 38% в 2024 году, тогда как прогнозируется, что Ближний Восток покажет самый быстрый среднегодовой темп роста 17,1% до 2030 года.

Глобальные тенденции и аналитика рынка робототехнических операционных систем

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Коботы с поддержкой ROS в автомобильных линиях | +2.5% | Китай, Япония, Южная Корея | Среднесрочный период (2-4 года) |

| Расширение облачных платформ моделирования | +2.1% | Северная Америка, Европа | Краткосрочный период (≤ 2 лет) |

| Государственные испытательные стенды робототехники | +1.8% | Азиатско-Тихоокеанский регион, Ближний Восток | Среднесрочный период (2-4 года) |

| Интеграция ROS 2 с 5G и периферийным ИИ для AMR | +2.7% | Глобально (раннее внедрение в Северной Америке и ЕС) | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее внедрение коботов с поддержкой ROS в автомобильных сборочных линиях

Автомобильные группы увеличивают развертывание коллаборативных роботов для улучшения времени такта и устранения пробелов в квалифицированной рабочей силе. Volkswagen, General Motors и Tesla интегрировали коботов на базе ROS для задач склеивания, инспекции и завинчивания, повышая пропускную способность станций и поддерживая высокие показатели первого прохода. Stellantis продемонстрировал повышение эффективности сборки на 27% за счет синхронизации мобильных манипуляторов с руководством дополненной реальности и обратной связью цифрового двойника на своем заводе Мирафиори. Коботы, настроенные с ROS 2, получают выгоду от промежуточного программного обеспечения DDS, которое устраняет единые точки отказа и обеспечивает живые обновления параметров безопасности. Рост остается связанным с падением стоимости датчиков и инструментами plug-and-play, которые сокращают время интеграции для линий смешанных моделей.

Расширение облачных платформ моделирования

Промышленные разработчики все чаще проверяют полные рабочие нагрузки роботов в виртуальных средах перед размещением оборудования на заводском полу. Платформа FogROS2-FT перегружает вычислительно-тяжелые запросы планирования движения на несколько облачных конечных точек, снижая затраты на моделирование в 2,2 раза и усиливая отказоустойчивость. AWS RoboMaker и аналогичные сервисы присоединяют хуки непрерывной интеграции, так что каждый коммит кода запускает автоматизированные регрессионные тесты, сокращая спринты разработки. Разработчики используют эти конвейеры для итерации алгоритмов восприятия и захвата без остановки физических производственных линий, ускоряя временные рамки ввода в эксплуатацию для новых SKU. [1]Кайюань Чен и др., "FogROS2-FT: Отказоустойчивая облачная робототехника," autolab.berkeley.edu

Всплеск государственных испытательных стендов робототехники

Государственные агентства в ОАЭ, Саудовской Аравии, Южной Корее и Сингапуре финансируют открытые испытательные стенды, которые объединяют передовые датчики, флоты AMR и подключение 5G. Стартапы получают доступ к сертифицированным зонам безопасности и наставничеству, снижая препятствия соответствия при масштабировании пилотных проектов в коммерческие развертывания. Эти инициативы отдают приоритет ROS 2, чтобы академические прототипы плавно переходили в промышленные условия, повышая зрелость экосистемы и привлекая поставщиков компонентов в региональные хабы.

Интеграция ROS 2 с 5G и периферийным ИИ для AMR

Стек оркестрации OROS координирует сетевые срезы и разгружает задачи восприятия на периферийные серверы, сокращая нагрузку на процессор AMR при поддержании задержки менее миллисекунды для избежания препятствий. Полевые испытания показывают более длительное время работы батареи и более жесткие окна доставки. Партнеры по аппаратному обеспечению, такие как ADLINK, объединяют контроллеры на базе NVIDIA Jetson с ROS 2 для запуска одновременной локализации, вывода ИИ и услуг управления флотом на одной плате.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Уязвимости кибербезопасности в распределенных сетях ROS | -1.7% | Глобально (наивысшие в регионах с плотной автоматизацией) | Среднесрочный период (2-4 года) |

| Дефицит сертифицированных талантов ROS на развивающихся рынках | -1.9% | Юго-Восточная Азия, Латинская Америка, Африка | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Уязвимости кибербезопасности в распределенных сетях ROS

Узлы ROS 1 полагаются на незашифрованные темы TCPROS, которые могут быть подделаны или воспроизведены, подвергая риску критически важные для безопасности приводы. Хотя ROS 2 встраивает плагины аутентификации и контроля доступа через DDS, неправильные конфигурации остаются обычными, когда флоты охватывают несколько VLAN. Недавние тесты на проникновение выявили слабое управление сертификатами в развертываниях робототехники здравоохранения, побуждая операторов внедрить политики нулевого доверия, сегментированные сети и обнаружение аномалий в реальном времени. Отраслевые консорциумы теперь выпускают руководства по укреплению, но малые и средние производители часто не имеют персонала по кибербезопасности для применения рекомендуемых патчей.

Дефицит сертифицированных талантов ROS на развивающихся рынках

Опрос 100 специалистов по робототехнике выявил 95,1% осведомленности о ROS 2, но ограниченное внедрение проектов, поскольку команды зависят от пакетов ROS 1 и не имеют экспертизы миграции. Растущий спрос превышает пропускную способность университетских программ, с особенными нехватками в Латинской Америке и Юго-Восточной Азии. Предприятия отвечают спонсированием ускоренных учебных курсов и привлечением Консорциума ROS-Industrial для проведения сессий повышения квалификации на месте. Дефицит талантов продлевает временные рамки проектов и повышает затраты на интеграцию, особенно когда сертификации безопасности требуют опытных разработчиков.

Сегментный анализ

По типу робота: Промышленные роботы лидируют, в то время как сервисный сегмент ускоряется

Промышленные роботы внесли 57% выручки 2024 года, отражая давно установленное использование в задачах сварки, паллетизации и обслуживания ЧПУ. Веха миллионной единицы FANUC подчеркивает масштаб и зрелость установленной базы. В рамках этой когорты коботы представляют четверть автомобильных развертываний, подчеркивая толчок к сотрудничеству человека и машины на линиях смешанных моделей. Сервисные роботы, особенно логистические AMR и больничные курьеры, готовы показать среднегодовой темп роста 16,8% до 2030 года, движимые давлением выполнения электронной коммерции и инициативами качества ухода за пациентами.

Импульс сервисного сегмента очевиден в растущих развертываниях готовых к навигации платформ, объединенных с ИИ-зрением для пополнения полок и автономной уборки. Поставщики используют настройки качества обслуживания в реальном времени ROS 2 для поддержания согласованности карт SLAM в больших объектах. Размер рынка робототехнических операционных систем для сервисных единиц, обслуживающих профессиональные среды, прогнозируется для быстрого расширения, поскольку подписочное ценообразование согласуется с бюджетами управления объектами. Промышленные производители все чаще связывают аналитические панели управления, добавляя наложения прогнозного обслуживания, которые обостряют метрики времени безотказной работы.

По отрасли конечного пользователя: Автомобильная отрасль доминирует, в то время как здравоохранение растет

Автомобильные производители составляли командную долю 24% выручки 2024 года, используя планирование движения на базе ROS и конвейеры контроля качества для управления более высокими вариантами моделей без остановок линии. Гексаподные системы выравнивания поддерживают калибровку фар и позиционирование оптических датчиков, необходимые для функций помощи водителю. Демонстраторы подключенных автоматизированных транспортных средств далее показывают, как буксиры AMR, синхронизированные ROS 2, могут пополнять корзины деталей точно в срок, повышая пропускную способность по станциям конца линии.

Здравоохранение регистрирует самый крутой подъем со среднегодовым темпом роста 15,91%. Хирургические ассистенты на базе ROS используют детерминистическое время цикла для координации многоосевых путей инструментов, соответствуя строгим целям кинематической точности. Платформы больничной логистики, такие как PeTRA, объединяют ROS 2 с продвинутыми модулями HRI для навигации толп и реагирования на жизненные показатели пациентов в реальном времени. По мере цифровизации операционных комнат поставщиками ожидается расширение размера рынка робототехнических операционных систем для робототехники здравоохранения в диагностику и реабилитацию.

По компоненту: Программный стек остается ядром, в то время как услуги расширяются

Основные библиотеки, промежуточное программное обеспечение и инструменты визуализации представляли 68% расходов 2024 года, подтверждая программное обеспечение как якорь ценности в системе, где аппаратное обеспечение все больше коммодитизируется. Миграция на ROS 2 стимулирует спрос на детерминистические исполнители, ядра Real-Time Linux и реализации DDS, настроенные для рабочих нагрузок смешанной критичности. Появление ROS2WASM расширяет охват в браузерное моделирование, чтобы инженерные команды могли прототипировать сценарии мультироботов без локальных установок.

Услуги интеграции и поддержки следуют со среднегодовым темпом роста 14,5%, поскольку производители ищут готовые стеки, проверку безопасности и схемы OTA-обновлений. Референсные архитектуры, поддерживаемые консорциумом, сокращают путь к производству, складывая блоки восприятия, планирования и управления. Поставщики обеспечивают повторяющийся доход через долгосрочные контракты поддержки, которые гарантируют доступность патчей далеко за пределами заката ROS 1, укрепляя предпочтение рынка робототехнических операционных систем к гарантиям корпоративного уровня.

По дистрибутиву операционной системы: Наследие ROS 1 сохраняется, поскольку ROS 2 набирает импульс

Несмотря на официальный закат, запланированный на май 2025 года, ROS 1 все еще питал 62% живых систем в 2024 году, поскольку укоренившиеся кодовые базы и стабильные API сохраняют предсказуемые накладные расходы на обслуживание. Форки долгосрочной поддержки успокаивают заводы с циклами активов на десятилетие. Дорожные карты перехода часто включают запуск мостов ROS 1 и ROS 2 во время поэтапной замены модулей для защиты времени безотказной работы.

ROS 2 развивается со среднегодовым темпом роста 15,21% благодаря своей архитектуре peer-to-peer, расширениям безопасности и нативному планированию мультироботов. Консорциум ROS-Industrial упрощает принятие через референсные стеки, которые объединяют восприятие, планирование захвата и гибкое управление, позволяя заводам перепрофилировать роботов без офлайн-перепrogramмирования. По мере созревания экосистем расширений рынок робототехнических операционных систем готов к переломному моменту, где новые развертывания по умолчанию используют ROS 2.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По режиму развертывания: Локальное размещение преобладает, в то время как облачное ускоряется

Локальные установки все еще удерживают 74% общей выручки, поскольку детерминистические циклы управления и процессы, чувствительные к интеллектуальной собственности, предпочитают внутреннее размещение. Автомобильные заводы уровня 1 часто совместно размещают узлы ROS с ПЛК для устранения сетевого джиттера. Тем не менее, облачное принятие регистрирует устойчивый среднегодовой темп роста 21%, поскольку 'робот как услуга' снижает первоначальные капитальные затраты. FogROS2-FT показывает, что разделение вычислений между несколькими облачными провайдерами поддерживает ограничения реального времени при снижении операционных расходов более чем в два раза.

Наборы управления флотом, такие как AWS IoT RoboRunner, гармонизируют гетерогенные роевые роботы по сайтам, позволяя розничным торговцам унифицировать правила трафика и планирование зарядки. В сочетании с динамическим моделированием пользователи могут клонировать цифрового двойника объекта, тестировать изменения рабочего процесса ночью и продвигать обновления до начала смены линии. Прогнозируется, что облачная когорта рынка робототехнических операционных систем будет дополнительно выигрывать от развертываний 5G SA, которые сокращают задержку обратной связи.

Географический анализ

Азиатско-Тихоокеанский регион удерживал 38% глобальной выручки в 2024 году из-за значительных инвестиций в автоматизацию в Китае, Японии и Южной Корее. ROSCon China в Шанхае привлек более 200 фирм, сигнализируя о глубине местного сообщества. Государственное финансирование ускоряет принятие: субсидии Tech Valley Южной Кореи поддерживают акселераторы вывода ИИ для заводов малых партий электроники, в то время как испытательные стенды ART C Сингапура пробуют продвинутые библиотеки 3D-зрения. Прогнозируется, что размер рынка робототехнических операционных систем в регионе будет держать темп, поскольку отечественные поставщики расширяют низкозатратные руки в производственные коридоры АСЕАН.

Ближний Восток регистрирует самый быстрый среднегодовой темп роста 17,1% до 2030 года. Национальные программы, такие как Видение 2030 Саудовской Аравии и Операция 300bn ОАЭ, опираются на робототехнику для диверсификации от углеводородов. Поддерживаемые правительством демонстрационные зоны в Дубае упрощают соответствие нормативным требованиям, позволяя быстрый запуск пилотных проектов для складских и хирургических роботов. Региональные системные интеграторы сотрудничают с европейскими производителями компонентов для локализации цепочек поставок, укрепляя цели самодостаточности.

Северная Америка остается инновационным ядром, размещая основных сопровождающих ROS и гиперскалируемых облачных провайдеров. Консорциум ROS-Industrial Americas демонстрирует конвейеры обеспечения качества с открытым исходным кодом членству, охватывающему аэрокосмическую отрасль, нефть и газ, и пищевую переработку. Университеты направляют исследования по адаптивной манипуляции в спин-оффы, которые обеспечивают венчурный капитал, поддерживая богатый стартап-конвейер. Спрос дополнительно подпитывается инициативами решоринга и налоговыми стимулами для передового производственного оборудования.

Европа сочетает сильную плотность промышленных роботов с правительственными мандатами для кибербезопасной автоматизации. Одна Германия размещает треть установленной базы Европы и продвигает модернизации на базе ROS как часть своей структуры Industrie 4.0. Такие страны, как Испания и Венгрия, зарегистрировали двузначный рост запаса роботов в 2024 году. Конференции в Оденсе подчеркивают коллаборативные НИОКР, связывая датских производителей коботов с исследователями ИИ для коммерциализации адаптивных функций подбора и размещения.

Конкурентная среда

Рынок робототехнических операционных систем характеризуется умеренно фрагментированной структурой, где стюарды открытого исходного кода находятся рядом с OEM-производителями аппаратного обеспечения и специализированными интеграторами. Open Robotics, теперь часть Intrinsic от Alphabet, управляет основной кодовой базой, выпуская дорожные карты релизов и руководства по совместимости. Коммерческие поставщики дифференцируются, объединяя сертифицированные дистрибутивы, патчи реального времени и пакеты долгосрочной поддержки, которые предприятия требуют для критически важных для безопасности операций.

Партнерства с акселераторами ИИ формируют конкурентное преимущество. NVIDIA сотрудничает с BYD Electronics, Siemens, Teradyne Robotics и Intrinsic для встраивания своих Jetson и Isaac SDK в машины на базе ROS, обеспечивая стеки восприятия и планирования движения с GPU-ускорением. Интеграция RTI Connext от Cogniteam усиливает задержку и QoS управления облачным флотом для флотов смешанных поставщиков.

Вертикальная специализация приносит новых участников. Контракт Southwest Research Institute на 6,7 млн долл. США с ВВС США нацелен на многопроцессорную роботизированную ячейку для обслуживания самолетов, которая использует ROS 2 для хореографии задач шлифовки, сверления и инспекции. В здравоохранении усиленный FPGA Kria SOM от AMD ускоряет циклы визуализации реального времени для хирургической робототехники, предоставляя интеграторам сертифицированную вычислительную платформу. Конкурентная нарратива продолжает вознаграждать игроков, которые сплавляют доменное знание с открытым промежуточным программным обеспечением, позволяя клиентам избегать привязки к поставщику при соответствии отраслевым стандартам. [2]NVIDIA, "Робототехника NVIDIA принята лидерами отрасли для разработки десятков миллионов автономных машин с поддержкой ИИ," nvidianews.nvidia.com

Лидеры отрасли робототехнических операционных систем

-

Microsoft Corporation

-

Amazon Web Services Inc.

-

Clearpath Robotics Inc.

-

KUKA AG

-

Bosch Rexroth AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Mitsubishi Electric выпустил драйвер ROS 2 для роботов MELFA, облегчая интеграцию гибкой автоматизации.

- Март 2025: NVIDIA представила платформу Isaac для здравоохранения, добавив возможности биомеханического моделирования.

- Февраль 2025: ABB обозначил три рычага роста робототехники - динамическую автономию, расширение секторов и повышение квалификации рабочей силы - для ослабления барьеров принятия.

- Январь 2025: Международная федерация робототехники сообщила, что установки промышленных роботов достигли 16,5 млрд долл. США, освещая интеграцию ИИ, прототипы гуманоидов и новые сервисные модели.

Области исследования глобального отчета по рынку робототехнических операционных систем

Робототехническая операционная система представляет собой мощную и гибкую платформу с открытым исходным кодом, которая обеспечивает разработку программного обеспечения для роботизированных систем. География сегментирует рынок роботизированной ОС. Отчет охватывает подробный анализ ROS, включая все рыночные инсайты, включая интегрированные решения Porters, предлагаемые поставщиками роботизированных систем, которые не рассматриваются в области исследования.

Рынок робототехнических операционных систем сегментирован по типу (промышленные, коммерческие), отрасли конечного пользователя (производство, здравоохранение, аэрокосмическая и оборонная) и географии.

| Промышленные роботы | Артикулированные | |

| SCARA | ||

| Параллельные/Дельта | ||

| Декартовы/Линейные | ||

| Коллаборативные роботы (коботы) | ||

| Сервисные роботы | Профессиональные сервисные роботы | Логистические роботы |

| Медицинские роботы здравоохранения | ||

| Роботы обороны и безопасности | ||

| Сельскохозяйственные роботы | ||

| Персональные и домашние сервисные роботы | ||

| Автомобильная |

| Электрическая и электронная |

| Здравоохранение и наука о жизни |

| Электронная коммерция и логистика |

| Аэрокосмическая и оборонная |

| Продукты питания и напитки |

| Сельское хозяйство |

| Образование и исследования |

| Прочие (металл, пластик и т.д.) |

| Программный стек | Основные библиотеки ROS |

| Промежуточное ПО / Инструменты связи | |

| Моделирование и визуализация (Gazebo, RViz) | |

| Услуги | Системная интеграция и консультирование |

| Поддержка и обслуживание | |

| Обучение и сертификация |

| ROS 1 |

| ROS 2 |

| Другие варианты (ROS-Industrial, micro-ROS) |

| x86 |

| ARM |

| RISC-V и другие |

| Локальное размещение |

| Облачное (ROS-aaS) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Северные страны | Швеция |

| Норвегия | |

| Дания | |

| Финляндия | |

| Исландия | |

| Ближний Восток | ССАГПЗ |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Остальная Африка | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Индонезия | |

| Остальной Азиатско-Тихоокеанский регион |

| По типу робота | Промышленные роботы | Артикулированные | |

| SCARA | |||

| Параллельные/Дельта | |||

| Декартовы/Линейные | |||

| Коллаборативные роботы (коботы) | |||

| Сервисные роботы | Профессиональные сервисные роботы | Логистические роботы | |

| Медицинские роботы здравоохранения | |||

| Роботы обороны и безопасности | |||

| Сельскохозяйственные роботы | |||

| Персональные и домашние сервисные роботы | |||

| По отрасли конечного пользователя | Автомобильная | ||

| Электрическая и электронная | |||

| Здравоохранение и наука о жизни | |||

| Электронная коммерция и логистика | |||

| Аэрокосмическая и оборонная | |||

| Продукты питания и напитки | |||

| Сельское хозяйство | |||

| Образование и исследования | |||

| Прочие (металл, пластик и т.д.) | |||

| По компоненту | Программный стек | Основные библиотеки ROS | |

| Промежуточное ПО / Инструменты связи | |||

| Моделирование и визуализация (Gazebo, RViz) | |||

| Услуги | Системная интеграция и консультирование | ||

| Поддержка и обслуживание | |||

| Обучение и сертификация | |||

| По дистрибутиву операционной системы | ROS 1 | ||

| ROS 2 | |||

| Другие варианты (ROS-Industrial, micro-ROS) | |||

| По поддержке аппаратной архитектуры | x86 | ||

| ARM | |||

| RISC-V и другие | |||

| По режиму развертывания | Локальное размещение | ||

| Облачное (ROS-aaS) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Северные страны | Швеция | ||

| Норвегия | |||

| Дания | |||

| Финляндия | |||

| Исландия | |||

| Ближний Восток | ССАГПЗ | ||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Индонезия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка робототехнических операционных систем?

Рынок стоит 0,67 млрд долл. США в 2025 году и прогнозируется для достижения 1,22 млрд долл. США к 2030 году

Какой регион лидирует в принятии роботов на базе ROS?

Азиатско-Тихоокеанский регион лидирует с долей выручки 38% благодаря крупномасштабным производственным инвестициям в Китае, Японии и Южной Корее.

Почему ROS 2 набирает тягу над ROS 1?

ROS 2 предлагает качество обслуживания в реальном времени, встроенную безопасность через DDS и peer-to-peer обнаружение узлов, функции, которые решают ограничения задержки и кибербезопасности ROS 1.

Насколько быстро растут облачные развертывания ROS?

Облачные развертывания развиваются со среднегодовым темпом роста 21%, поскольку модели 'робот как услуга' сокращают первоначальные капитальные расходы и поддерживают удаленное управление флотом.

Какая вертикаль конечного пользователя показывает самый быстрый рост?

Здравоохранение расширяется со среднегодовым темпом роста 15,91%, поскольку хирургические, реабилитационные и больничные логистические роботы используют ROS 2 для детерминистического управления и безопасного взаимодействия человека и робота.

Будет ли ROS 1 все еще поддерживаться после 2025 года?

Основная поддержка заканчивается в мае 2025 года, но несколько поставщиков будут поддерживать ветки долгосрочного обслуживания, чтобы заводы с устаревшим кодом могли планировать поэтапные миграции без операционного риска.

Последнее обновление страницы: