Размер и доля рынка инерциальных измерительных устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

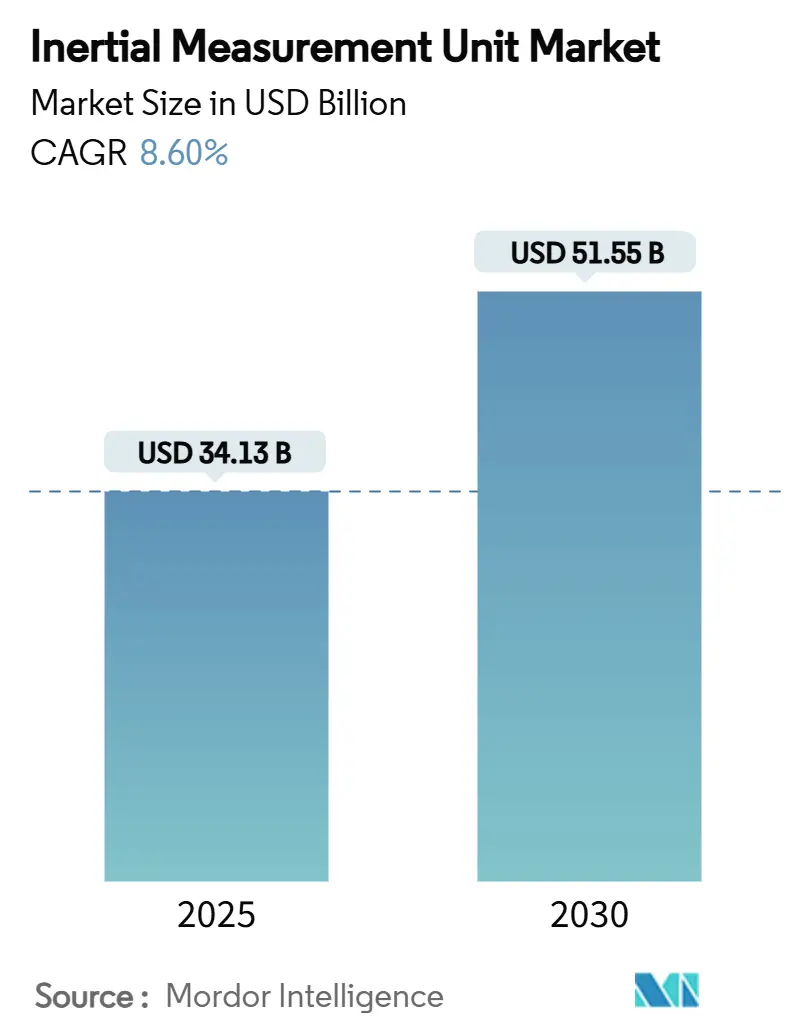

| Размер Рынка (2025) | 34.13 Миллиардов долларов США |

| Размер Рынка (2030) | 51.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.60% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка инерциальных измерительных устройств от Mordor Intelligence

Размер рынка инерциальных измерительных устройств составил 34,13 млрд долларов США в 2025 году и, согласно прогнозу, достигнет 51,55 млрд долларов США к 2030 году, отражая среднегодовой темп роста 8,60%. Рост спроса обусловлен слиянием гибридных квантово-MEMS сенсоров, которое меняет прецизионную навигацию для военной, аэрокосмической и автономных платформ. Boeing подтвердил этот сдвиг, когда его летные испытания квантового IMU в 2024 году сократили ошибку навигации без GPS с десятков километров до десятков метров. Эскалация геополитических рисков, распространение беспилотных систем и зрелость квантовой фотоники - все это усиливает краткосрочные перспективы роста для рынка инерциальных измерительных устройств. Потребительский спрос также силен. Китай поставил 494 000 единиц умных очков в первом квартале 2025 года, что на 116,1% больше по сравнению с аналогичным периодом прошлого года, сигнализируя о рекордном спросе на недорогие шестиосевые датчики, которые балансируют точность и срок службы батареи. Морские, горнодобывающие и СПГ-операторы добавляют тактические MEMS IMU для соответствия допускам динамического позиционирования менее градуса, расширяя адресуемую базу для рынка инерциальных измерительных устройств. [1]Boeing Tests Quantum Navigation System," Boeing, boeing.com

Ключевые выводы отчета

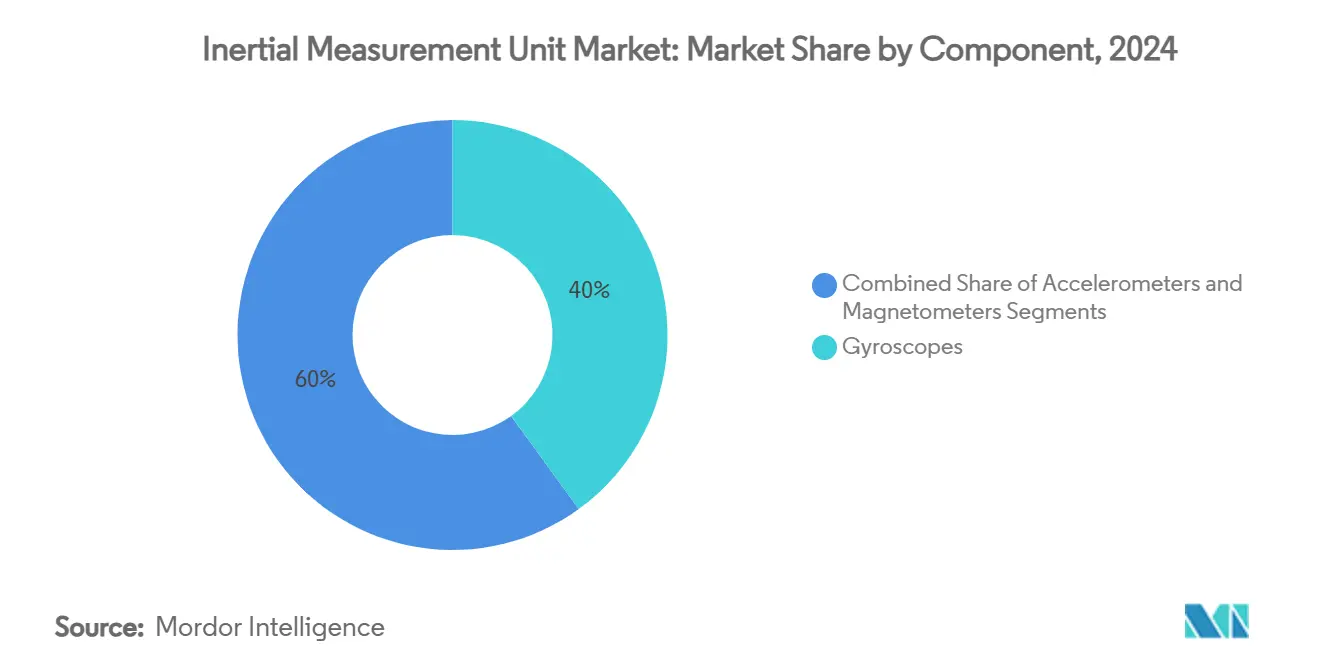

- По компонентам гироскопы лидировали с 40% доли рынка инерциальных измерительных устройств в 2024 году; магнитометры показывают самый быстрый среднегодовой темп роста 10,9% до 2030 года.

- По классу коммерческие устройства захватили 35% доли размера рынка инерциальных измерительных устройств в 2024 году, в то время как космические устройства расширяются со среднегодовым темпом роста 12,4% до 2030 года.

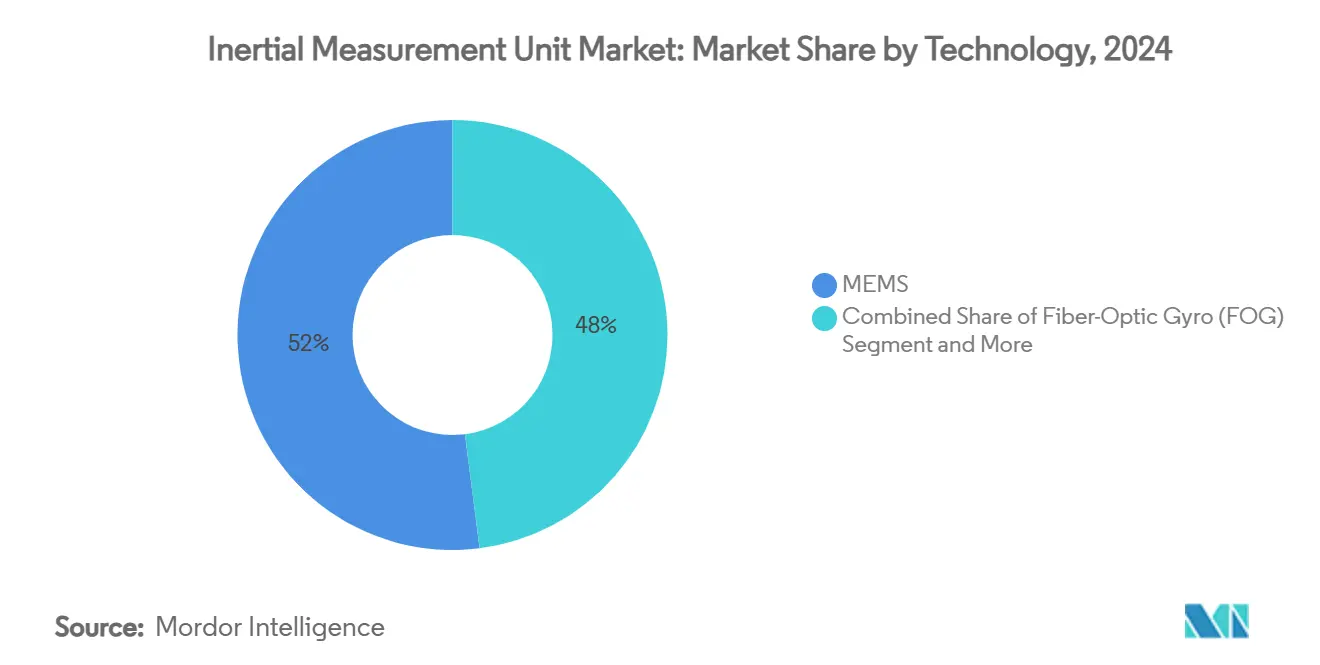

- По технологии MEMS доминировали с 52% долей в 2024 году; фотонные устройства показывают среднегодовой темп роста 11,09% до 2030 года.

- По конечным пользователям аэрокосмическая промышленность и оборона держали 32% доли выручки в 2024 году; автомобильные ADAS растут со среднегодовым темпом роста 11,4% до 2030 года.

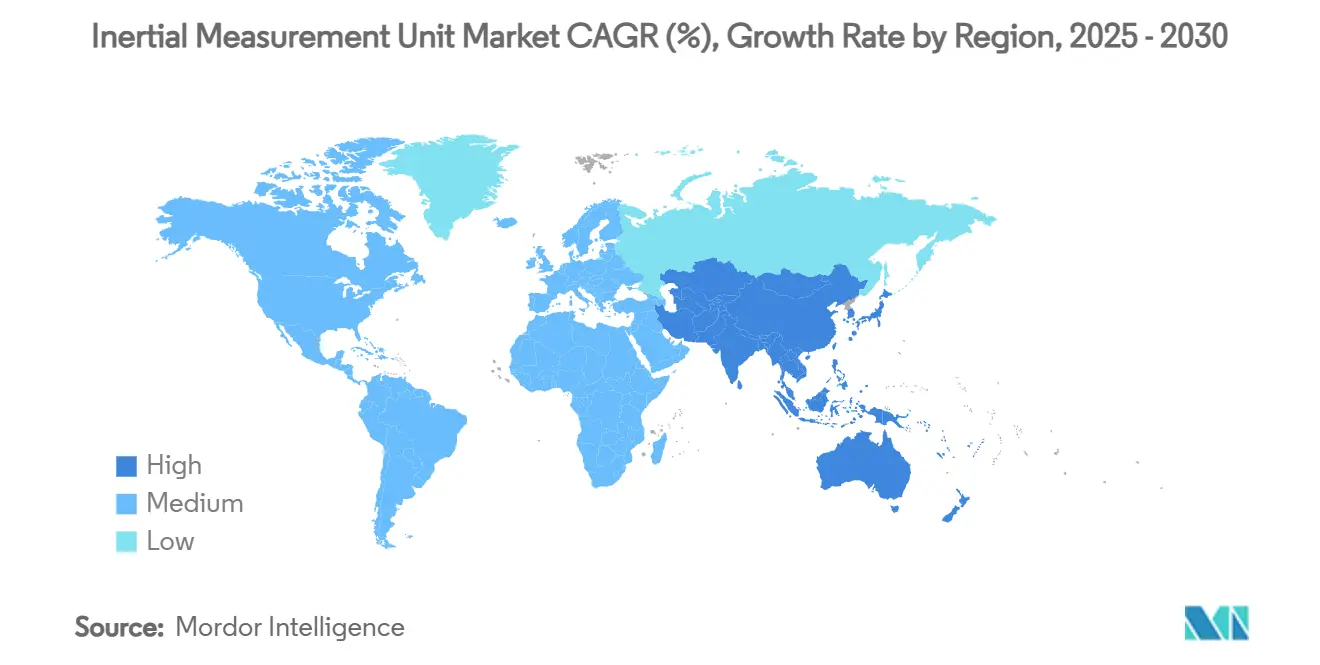

- По географии Северная Америка составляла 38% размера рынка инерциальных измерительных устройств в 2024 году, тогда как Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 11,8% до 2030 года.

Тенденции и аналитика глобального рынка инерциальных измерительных устройств

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ускоренное развертывание платформ противодействия БПЛА на фоне вторжений дронов на Ближнем Востоке | 1.80% | Глобально, с концентрацией на Ближнем Востоке и странах НАТО | Краткосрочно (≤ 2 лет) |

| Растущее принятие тактических IMU на основе MEMS в европейских СПГ-танкерах для динамического позиционирования | 1.20% | Европа, с распространением на азиатско-тихоокеанские СПГ-маршруты | Среднесрочно (2-4 года) |

| Интеграция холодно-атомных IMU в малые спутниковые созвездия ESA | 0.90% | Глобальные космические миссии под руководством Европы и Северной Америки | Долгосрочно (≥ 4 лет) |

| Расширение фотонных IMU для автономных горнодобывающих машин в Австралии | 0.70% | Австралия, с принятием в канадском и чилийском горнодобывающих секторах | Среднесрочно (2-4 года) |

| Всплеск спроса на модернизацию навигации в американском флоте истребителей второго поколения | 1.10% | Северная Америка, с экспортным потенциалом для союзных наций | Краткосрочно (≤ 2 лет) |

| Большие объемы заказов IMU для потребительской электроники, обусловленные азиатской гонкой XR-гарнитур | 2.10% | Ядро Азиатско-Тихоокеанского региона, с влиянием на глобальную потребительскую электронику | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ускоренное развертывание платформ противодействия БПЛА на фоне вторжений дронов на Ближнем Востоке

Недорогие дроны теперь превосходят по численности традиционные системы ПВО в нескольких театрах боевых действий на Ближнем Востоке. Перехватчик Kreuger 100 от Nordic Air Defence полагается на упрощенный полетный компьютер только с IMU, достигает 270 км/ч и снижает затраты на единицу для борьбы с роями. Корпус морской пехоты США выбрал микроволновые системы Epirus, которые соединяют гибкие IMU с программно-определяемыми излучателями для отключения электроники дронов. Эти меры сигнализируют о смещении закупок в сторону модульного, программно-центричного оружия, построенного вокруг инерциальных ядер, а не дорогого радарного или оптического наведения. Поставщики, которые предлагают масштабируемые модули IMU и открытые API, выиграют, поскольку военные переходят к доктрине массового развертывания противодействия БПЛА. [2]Xavier Vavasseur, "Kreuger 100 Counter-UAV Interceptor," Army Recognition, armyrecognition.com

Растущее принятие тактических MEMS IMU в европейских СПГ-танкерах для динамического позиционирования

Европейские СПГ-перевозчики сталкиваются с более жесткими очередями в портах и суровыми атлантическими волнами. Суда Bourbon теперь несут Exail Octans AHRS на основе волоконно-оптических гироскопов для поддержания целостности крена, тангажа и качки во время крановых операций. MEMS-конструкции также вытесняют кольцевые лазерные гироскопы при модернизации, поскольку они сокращают закупочную цену вдвое при соблюдении точности менее градуса. Гидрус AUV от Advanced Navigation снизил расходы на подводные съемки на 75% и устранил необходимость в командных водолазных миссиях. Такая экономия поощряет модернизацию датчиков всего флота, расширяя рынок инерциальных измерительных устройств в коммерческом судоходстве.

Интеграция холодно-атомных IMU в малые спутниковые созвездия ESA

Проект GENESIS Европейского космического агентства размещает четыре геодезические полезные нагрузки с холодно-атомным интерферометром, который обещает точность земной привязки в 1 мм. Лаборатория военно-морских исследований достигла непрерывной трехмерной работы атомного пучка, которая предотвращает дрейф в течение месяцев. Квантовая стабильность устойчива к глушению и подделке GNSS, предоставляя гражданским и военным операторам независимый навигационный слой. По мере уменьшения холодно-атомных пакетов и снижения расходов на совместные запуски, строители спутников будут заменять традиционные кольцевые лазерные гироскопы, создавая долгосрочный спрос на квантово-улучшенные IMU.

Расширение фотонных IMU для автономных горнодобывающих машин в Австралии

Anello Photonics продемонстрировала оптические гироскопы чипового масштаба, которые ограничивают ошибку расстояния до 0,1% на 100 км, открывая беспилотные автопоезда, которые перевозят руду между карьерами Пилбары и портами. Железнодорожная сеть AutoHaul от Rio Tinto уже регистрирует экономию топлива и обслуживания, используя фотонные IMU для беспилотной маршрутизации. BHP сообщает о 20% росте производительности и 90% снижении аварийности после внедрения автономных буров. Горнодобывающие компании теперь рассматривают навигационные датчики как стратегические активы, которые защищают производство и безопасность работников, добавляя новый вертикальный трек роста для рынка инерциальных измерительных устройств.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Циклы внедрения >7 лет, ограничивающие переход поставщиков в коммерческой авиации | -1.40% | Глобальная аэрокосмическая индустрия, сконцентрированная в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Ограничения ITAR, препятствующие экспорту американских космических IMU игрокам нового космоса в АТЭС | -0.80% | Сектор нового космоса АТЭС, с вторичными эффектами в Европе | Среднесрочно (2-4 года) |

| Накопительный дрейф смещения в MEMS-массивах, превышающий ±0,3°/ч для дальних морских маршрутов | -0.60% | Глобальная морская индустрия, особенно влияющая на трансокеанское судоходство | Среднесрочно (2-4 года) |

| Дефицит радиационно-стойких ASIC, повышающий стоимость спецификации в LEO спутниковых IMU | -0.90% | Глобальная космическая индустрия, с острым влиянием на предприятия нового космоса | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Циклы внедрения менее 7 лет, ограничивающие переход поставщиков в коммерческой авиации

Риск сертификации делает производителей авиакорпусов консервативными. Boeing испытал квантовые IMU в течение четырех часов, но все еще должен завершить многолетнюю квалификацию перед принятием линейной установки. Миниатюрный IMU Honeywell, который летал на марсианских зондах, подчеркивает, как покупатели аэрокосмической техники предпочитают проверенные конструкции, демонстрирующие многодесятилетнюю надежность. Длительная валидация закрепляет действующих поставщиков и замедляет эрозию цен за единицу, сдерживая темп роста рынка инерциальных измерительных устройств в коммерческой авиации.

Ограничения ITAR, препятствующие экспорту американских космических IMU игрокам нового космоса в АТЭС

Министерство торговли США облегчило лицензирование для близких союзников в 2024 году, но сохранило контроль над радиационно-стойкими навигационными частями для других регионов. Стартапы АТЭС поэтому инвестируют в отечественный дизайн IMU или переходят к европейским поставщикам, что приводит к параллельным цепочкам поставок, которые ограничивают охват американских поставщиков. Дефицитные радиационно-стойкие ASIC также увеличивают сроки поставки, задерживая спутниковые графики и приглушая краткосрочный спрос на устройства американского происхождения.

Сегментный анализ

По компонентам: слияние датчиков обеспечивает конкурентное преимущество

Гироскопы внесли 40% выручки рынка инерциальных измерительных устройств в 2024 году и остаются основополагающими для точности счисления пути. Магнитометры, хотя и меньшие по абсолютной стоимости, растут со среднегодовым темпом роста 10,9%, поскольку разработчики дополненной реальности встраивают цифровые компасы в каждую гарнитуру. Акселерометры поддерживают стабильный объем в ролях вибрации и ADAS. Рынок инерциальных измерительных устройств теперь склоняется к слиянию датчиков в одном корпусе. LSM6DSV16X от STMicroelectronics добавляет ядро машинного обучения, которое распознает жесты при снижении мощности ожидания для продления срока службы батареи. Поставщики компонентов, которые предлагают встроенную аналитику, могут взимать премии несмотря на давление коммодитизации.

Новые пакеты объединяют данные гироскопа, акселерометра и магнитометра внутри безопасных анклавных микроконтроллеров. Интегрированная синхронизация устраняет межсенсорную задержку и усиливает системы против поддельных сигналов. По мере того как команды разработчиков принимают эти модули, простота спецификации материалов превосходит стоимость сырьевых компонентов как основной фактор выбора. Этот переход поддерживает стабильное ценообразование на рынке инерциальных измерительных устройств несмотря на рост объемов поставок. [3]LSM6DSV16X Machine-Learning IMU," STMicroelectronics, st.com

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По классу: коммерческое доминирование встречает космический импульс

Коммерческие устройства захватили 35% размера рынка инерциальных измерительных устройств в 2024 году благодаря масштабу смартфонов и автомобильных ADAS. Космические поставки, хотя и меньшие, прогнозируются к росту на 12,4% среднегодового темпа роста на фоне пролиферированных созвездий низкой околоземной орбиты (LEO). LR-450 от Northrop Grumman использует милли-HRG гироскопы, которые регистрируют более 70 миллионов безотказных часов на орбите при сокращении размера, веса и мощности вдвое по сравнению с кольцевыми лазерными аналогами. Эта надежность привлекает операторов созвездий, которые должны запускать сотни идентичных спутников.

Границы классов размываются по мере улучшения точности коммерческих MEMS. Автомобильные поставщики теперь запрашивают стабильность смещения тактического класса, в то время как производители дронов закупают космически квалифицированные части для радиационной устойчивости. Поставщики, которые освоили гибкие производственные линии, способные переключаться от потребительских к оборонным объемам, получают устойчивость во время секторальных спадов, укрепляя свою долю на рынке инерциальных измерительных устройств.

По технологии: гегемония MEMS сталкивается с фотонным подъемом

MEMS составили 52% выручки в 2024 году благодаря экономии на уровне пластин. Тем не менее фотонные IMU регистрируют самый высокий среднегодовой темп роста 11,09%. Anello Photonics продемонстрировала кремниевый оптический гироскоп, который плавно переключается на инерциальное наведение при возникновении глушения GPS, делая его привлекательным для резервных систем коммерческой авиации. Волоконно-оптические и кольцевые лазерные технологии сохраняют нишевое доминирование в дальнобойной артиллерии и ролях подводных съемок, в то время как полусферические резонаторные гироскопы обслуживают космические пусковые установки с высокой вибрацией.

Цепочки поставок теперь инвестируют в кремниевую фотонику для сокращения стоимостных дельт по сравнению с MEMS. Национальные лаборатории Сандия интегрировали квантовые модуляторы на пластины 300 мм, закладывая основу для массовых квантово-улучшенных IMU. Когда урожайность стабилизируется, оптические устройства могут захватить ценовые точки среднего уровня, расширяя свой адресуемый срез рынка инерциальных измерительных устройств. [4]Quantum MEMS at Sandia," Sandia National Laboratories, sandia.gov

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: аэрокосмическая промышленность держит лидерство, в то время как автомобильная стремительно растет

Аэрокосмическая промышленность и оборона держали 32% доли рынка инерциальных измерительных устройств в 2024 году, учитывая критически важную терпимость к премиальному ценообразованию. Автомобильные приложения ADAS, однако, растут на 11,4% среднегодового темпа роста, подпитываемые обязательными программами удержания в полосе и управления без рук на шоссе. ICM-456xy BalancedGyro от TDK обеспечивает нестабильность смещения менее 0,3°/с для VR-гарнитур и мигрирует к камерам мониторинга водителя большого объема. Промышленная робототехника и складская автоматизация также тянут объемы, поскольку группы электронной коммерции ищут исполнение без света.

Межсекторальные инновации теперь двунаправленны. Потребительские носимые устройства продвигают ИИ с низким энергопотреблением на краю, уроки, которые аэрокосмические фирмы перепрофилируют для сокращения нагрузки на кабину. И наоборот, квантовая стабильность, усовершенствованная для ракет, просачивается в автомобильные лидарные модули класса люкс. Эта циркуляция увеличивает общий адресуемый спрос и подкрепляет долгосрочный рост рынка инерциальных измерительных устройств.

Географический анализ

Северная Америка командовала 38% выручки рынка инерциальных измерительных устройств в 2024 году. Оборонные бюджеты США финансируют исследования квантовых интерферометров в Лаборатории военно-морских исследований, продлевая время работы навигации без дрейфа. Полет квантового IMU Boeing подтвердил случаи использования коммерческой авиации и держит местных OEM впереди европейских конкурентов. Реформы экспортного контроля в 2024 году облегчили передачи в Австралию, Канаду и Великобританию, предоставляя североамериканским поставщикам привилегированный доступ к союзным аэрокосмическим программам.

Азиатско-Тихоокеанский регион показывает самый сильный среднегодовой темп роста 11,8% до 2030 года. Китайские производители умных очков, поддерживаемые отечественными субсидиями, заказывают десятки миллионов шестиосевых MEMS-датчиков каждый квартал. Отдаленные шахты Австралии служат живыми испытательными стендами для фотонных IMU-грузовиков, поощряя региональные университеты к выделению навигационных стартапов. Компании нового космоса по всей Индии, Японии и Южной Корее ищут детали космического класса без ITAR, способствуя местным цепочкам поставок, которые бросают вызов американским действующим лицам в чувствительных к стоимости миссиях.

Европа сохраняет стратегические ниши в морских, энергетических и высокоточных спутниковых полезных нагрузках. Спутник ESA GENESIS будет использовать холодно-атомные IMU для поддержки мониторинга уровня моря с сантиметровой точностью. Exail выиграл контракты судов Bourbon на модернизацию волоконно-оптических гироскопов для динамического позиционирования, отражая региональную экспертизу в упаковке датчиков для суровых морей. Покупка Civitanavi Honeywell за 200 млн евро в 2024 году дает фирме глубокую европейскую производственную базу, обеспечивая непрерывность авиационных программ даже на фоне трансатлантических торговых трений.

Конкурентная среда

Рынок инерциальных измерительных устройств показывает умеренную фрагментацию, но импульс слияний и поглощений растет. VIAVI заплатил 150 млн долларов США за Inertial Labs, соединив know-how RF-тестирования с инерциальными датчиками для обращения к диагностике автономных систем. Honeywell приобрел Civitanavi для обеспечения IP волоконно-оптических гироскопов и соблюдения европейских правил поставок. Стартапы используют фотонику и квантовую физику для обхода действующих лиц MEMS, в то время как крупные потребительские бренды подают патенты, которые вкладывают IMU в проприетарные стеки смешанной реальности; патент датчика гарнитуры Apple 2024 года является примером этого хода.

Технологическое лидерство теперь вращается вокруг системного интеллекта. Bosch Sensortec поставляет умные концентраторы BHI380, которые самообучаются движению пользователя и сокращают пробуждения хост-процессора, способность, ищемая производителями дронов для более длительных вылетов. Поставщики, которые объединяют программное обеспечение, ИИ и аппаратное обеспечение безопасных элементов, достигают липких дизайнерских побед, смягчая маржи даже при падении цен за единицу для сырых датчиков. Консолидация продолжается, поскольку оборонные фирмы покупают фотонных или квантовых специалистов для защиты суверенных навигационных дорожных карт.

Лидеры индустрии инерциальных измерительных устройств

-

Honeywell International Inc.

-

Northrop Grumman Corp.

-

Bosch Sensortec GmbH

-

Analog Devices Inc.

-

Safran Sensing Technologies (Safran SA)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Май 2025: VIAVI Solutions запустил тактический MEMS-блок IMU-H100 без ITAR со смещением гироскопа 1 град/ч и смещением акселерометра 1 мг для рынков БПЛА и ракет.

- Март 2025: Boeing завершил четырехчасовые летные испытания с использованием квантового IMU, сократив ошибку навигации без GPS до десятков метров.

- Январь 2025: Honeywell и NXP расширили сотрудничество по авионике Anthem с поддержкой ИИ, построенной на процессорах i.MX 8.

- Декабрь 2024: VIAVI закрыл приобретение Inertial Labs за 150 млн долларов США, добавив около 50 млн долларов США выручки в 2025 году

Охват глобального отчета о рынке инерциальных измерительных устройств

Инерциальные измерительные устройства (IMU) - это автономная система, которая измеряет линейное и угловое движение, обычно с триадой гироскопов и триадой акселерометров. IMU в основном используются для маневрирования самолетов и космических аппаратов. IMU сегрегируется по гироскопам, акселерометрам и магнитометрам как компоненты. С точки зрения класса, IMU делится на морской класс, навигационный класс, тактический класс, космический класс и коммерческий класс.

| Гироскопы |

| Акселерометры |

| Магнитометры |

| Морской класс |

| Навигационный класс |

| Тактический класс |

| Космический класс |

| Коммерческий класс |

| MEMS |

| Волоконно-оптический гироскоп (FOG) |

| Кольцевой лазерный гироскоп (RLG) |

| Полусферический резонаторный гироскоп (HRG) |

| Механический гироскоп |

| Аэрокосмическая промышленность и оборона |

| Автомобильная промышленность (ADAS и автономная) |

| Промышленная автоматизация и робототехника |

| Потребительская электроника и XR |

| Морская и оффшорная |

| Энергетика (нефть и газ, ветряные турбины) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Гироскопы | |

| Акселерометры | ||

| Магнитометры | ||

| По классу | Морской класс | |

| Навигационный класс | ||

| Тактический класс | ||

| Космический класс | ||

| Коммерческий класс | ||

| По технологии | MEMS | |

| Волоконно-оптический гироскоп (FOG) | ||

| Кольцевой лазерный гироскоп (RLG) | ||

| Полусферический резонаторный гироскоп (HRG) | ||

| Механический гироскоп | ||

| По конечным пользователям | Аэрокосмическая промышленность и оборона | |

| Автомобильная промышленность (ADAS и автономная) | ||

| Промышленная автоматизация и робототехника | ||

| Потребительская электроника и XR | ||

| Морская и оффшорная | ||

| Энергетика (нефть и газ, ветряные турбины) | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка инерциальных измерительных устройств?

Размер рынка инерциальных измерительных устройств достиг 34,13 млрд долларов США в 2025 году и прогнозируется к росту до 51,55 млрд долларов США к 2030 году при среднегодовом темпе роста 8,60%.

Какой технологический сегмент растет быстрее всего?

Фотонные IMU показывают самый высокий среднегодовой темп роста 11,09%, поскольку кремниевая фотоника снижает стоимость и повышает точность для навигации без GPS.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Взрывной спрос потребительской электроники, пилотные программы автономных транспортных средств и автоматизация горнодобывающей промышленности толкают Азиатско-Тихоокеанский регион к региональному среднегодовому темпу роста 11,8% до 2030 года.

Как квантовые датчики влияют на рынок инерциальных измерительных устройств?

Квантовая интерферометрия, такая как холодно-атомные и гибридные квантово-MEMS конструкции, сокращает долгосрочный дрейф и устойчива к глушению GPS, открывая новые возможности в аэрокосмической и оборонной сферах.

Что ограничивает быстрое принятие IMU в коммерческой авиации?

Циклы сертификации, превышающие семь лет, делают производителей авиакорпусов неохотными к смене поставщиков, ограничивая краткосрочное проникновение для новых участников IMU.

Какие компании стимулируют консолидацию?

VIAVI Solutions и Honeywell возглавили сделки 2024 года, купив Inertial Labs и Civitanavi Systems соответственно, чтобы получить экспертизу в области волоконно-оптических и MEMS технологий.

Последнее обновление страницы: