Размер и доля рынка улучшителей воды США

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

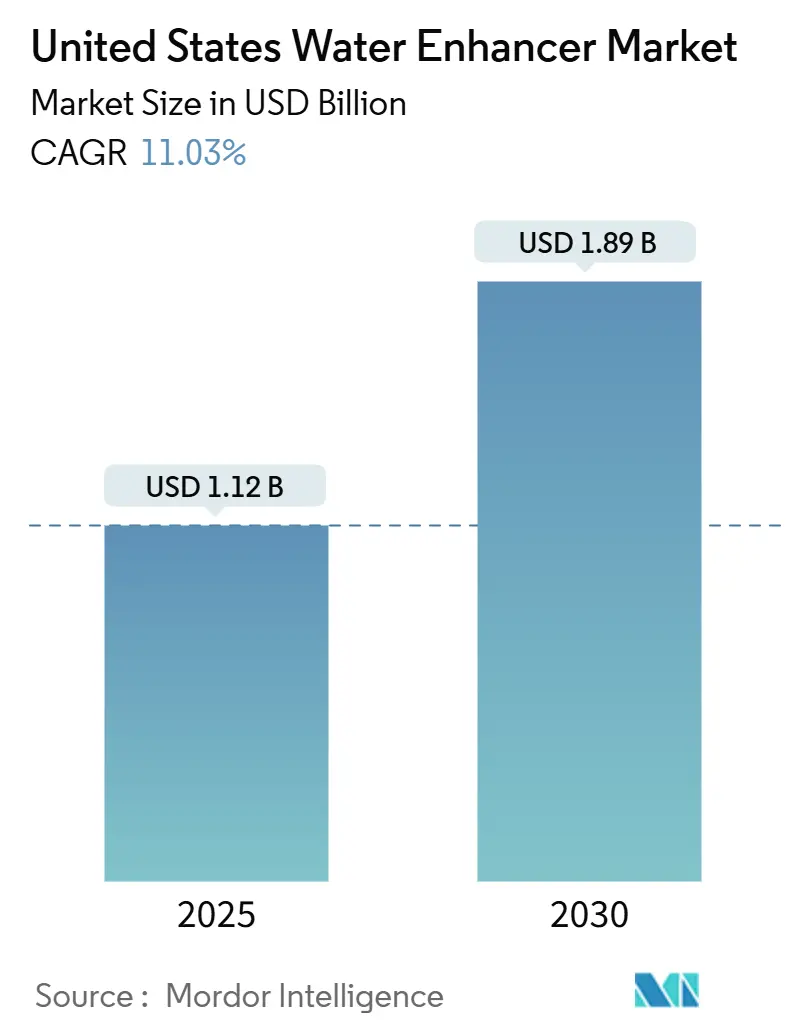

| Размер Рынка (2025) | 1.12 Миллиардов долларов США |

| Размер Рынка (2030) | 1.89 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.03% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка улучшителей воды США от Mordor Intelligence

Размер рынка улучшителей воды США, оцениваемый в 1,12 млрд долларов США в 2025 году, ожидается достигнет 1,89 млрд долларов США к 2030 году, растя со среднегодовым темпом роста (CAGR) 11,03%. Капли для улучшения воды представляют быстрорастущий сегмент в рамках рынка функциональных напитков. Эта устойчивая рыночная траектория в первую очередь подпитывается изменением потребительских предпочтений в сторону продуктов, которые предлагают как удобство, так и пользу для здоровья. Капли для улучшения воды пользуются популярностью благодаря своей портативности, простоте использования и способности мгновенно превращать обычную воду в ароматные, обогащенные питательными веществами напитки. Это соответствует растущей тенденции персонализированного питания, поскольку потребители все больше ищут настраиваемые решения для гидратации, которые соответствуют их индивидуальным вкусовым предпочтениям, диетическим потребностям и целям благополучия. Расширение рынка дополнительно поддерживается распространением заботящихся о здоровье стилей жизни, когда потребители активно сокращают потребление сладких газированных напитков и традиционных безалкогольных напитков в пользу низкокалорийных, без сахара и функциональных альтернатив. Ведущие бренды отвечают инновационными составами, которые включают витамины, электролиты, антиоксиданты и адаптогены, удовлетворяя спросу на продукты, поддерживающие энергию, иммунитет и общее благополучие. Движение за чистые этикетки, подчеркивающее натуральные ароматы, растительные ингредиенты и прозрачное происхождение, также играет ключевую роль в стимулировании принятия среди требовательных покупателей.

Ключевые выводы отчета

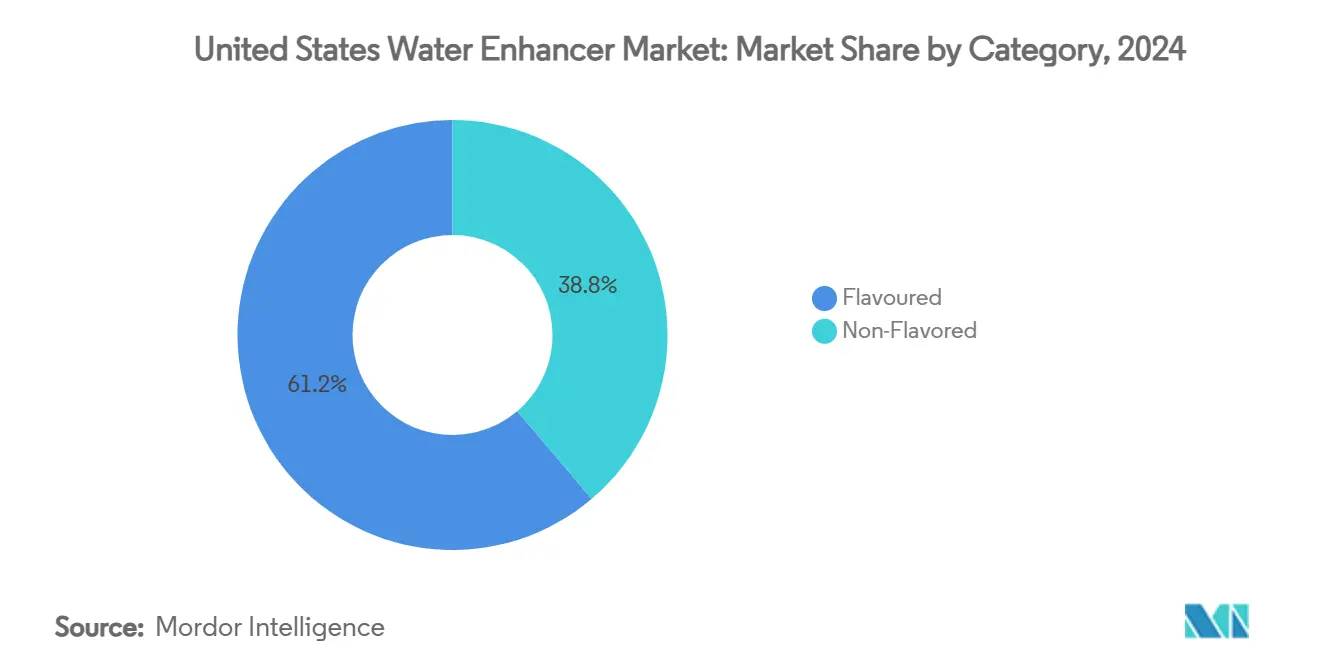

- По типу продукта ароматизированный сегмент занимал 61,21% доли рынка улучшителей воды США в 2024 году, в то время как неароматизированный сегмент прогнозируется расти со среднегодовым темпом роста 11,23% до 2030 года.

- По форме сегмент порошков занимал 35,22% доли рынка улучшителей воды США в 2024 году, в то время как сегмент таблеток прогнозируется расти со среднегодовым темпом роста 12,45% до 2030 года.

- По источнику ингредиентов искусственные/синтетические составы контролировали 62,34% доли размера рынка улучшителей воды США в 2024 году; натуральные/органические варианты расширяются со среднегодовым темпом роста 13,05% до 2030 года.

- По типу подсластителя без сахара захватил 68,34% доли размера рынка улучшителей воды США в 2024 году, в то время как продукты с сахаром показывают более быстрый прогноз среднегодового темпа роста 12,37%.

- По каналам распределения супермаркеты/гипермаркеты занимали долю 54,11% выручки 2024 года; интернет-магазины ожидается будут расти со среднегодовым темпом роста 16,43% с 2025 по 2030 год.

Тенденции и инсайты рынка улучшителей воды США

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Заботящиеся о здоровье потребители переходят к низкокалорийным напиткам без сахара, стимулируя спрос | +3.0% | По всей стране, сильнее всего в прибрежных штатах | Средний срок (2-4 года) |

| Тенденции фитнеса и оздоровления стимулируют всплеск использования улучшителей с электролитами | +2.5% | Городские фитнес-центры и студенческие городки | Долгий срок (≥ 4 лет) |

| Маркетинг и инновации крупных напитковых компаний стимулируют вовлечение потребителей | +2.0% | По всей стране, особенно в сетях массовой розничной торговли | Средний срок (2-4 года) |

| Бренды напитков сотрудничают с фитнес-инфлюенсерами, повышая присутствие на рынке | +1.6% | Демографические группы, активные в социальных сетях | Короткий срок (≤ 2 лет) |

| Расширение розничных каналов увеличивает доступность напитков по всей территории США | +1.4% | Многоформатные розничные сети | Средний срок (2-4 года) |

| Решения для гидратации в движении завоевывают популярность на фоне растущего спроса на удобство | +2.2% | Крупные мегаполисы | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Заботящиеся о здоровье потребители переходят к низкокалорийным напиткам без сахара, стимулируя спрос

Растущее число заботящихся о здоровье потребителей стимулирует спрос на низкокалорийные напитки без сахара, поскольку люди стремятся избежать проблем со здоровьем, связанных с чрезмерным потреблением сахара, таких как ожирение и диабет. Эта тенденция особенно заметна в США, где такие напитковые компании, как Coca-Cola, PepsiCo и Nestlé, расширяют свои портфели функциональными водами. Эти продукты обычно содержат ноль сахара, мало калорий и обогащены витаминами и белками. Рынок переживает рост чистых и функциональных напитков, включая пробиотические чайные грибы и обогащенные витаминами воды, стимулируемый растущей распространенностью диабета, ожирения и ориентированных на фитнес стилей жизни. По данным Центров по контролю и профилактике заболеваний (CDC), с августа 2021 по август 2023 года уровень ожирения среди взрослых составлял 40,3%, без значительных различий между мужчинами и женщинами. Распространенность ожирения была выше среди взрослых в возрасте 40-59 лет по сравнению с теми, кому 20-39 и 60 и старше [1]Источник: Центры по контролю и профилактике заболеваний (CDC), "Ожирение и сильное ожирение среди взрослых: США, август 2021-август 2023", cdc.gov.

Тенденции фитнеса и оздоровления стимулируют всплеск использования улучшителей с электролитами

Расширение рынка улучшителей воды в США в первую очередь объясняется растущим принятием практик фитнеса и оздоровления, особенно в профессиональных фитнес-заведениях. Интеграция структурированных программ упражнений, организованных групповых занятий и персонализированных тренировочных программ в ежедневные рутины сгенерировала значительный спрос на продвинутые решения для гидратации. Заботящиеся о здоровье люди и спортсмены признают, что энергичная физическая активность может привести к значительному истощению электролитов через потоотделение, требуя правильного восполнения для поддержания оптимальных уровней энергии, предотвращения мышечных судорог и обеспечения эффективной физиологической функции. В результате фитнес-заведения внедрили стратегические инициативы по распространению и розничной продаже продуктов для улучшения воды через специализированные гидратационные удобства и автоматизированные системы выдачи. По данным Ассоциации здоровья и фитнеса (HFA), членство в профессиональных фитнес-заведениях, включая спортзалы, студии и специализированные учреждения, охватывает 77 миллионов американцев, составляя 25% населения в возрасте шести лет и старше в 2024 году [2]Источник: Ассоциация здоровья и фитнеса (HFA), "Членство в спортивных клубах и студиях США увеличилось до рекордных 77 миллионов", healthandfitness.org.

Маркетинг и инновации крупных напитковых компаний стимулируют вовлечение потребителей

Крупные напитковые компании стимулируют рост рынка улучшителей воды США через стратегический маркетинг и инновации продуктов. Такие компании, как Kraft Heinz, Coca-Cola, PepsiCo и Nestlé, используют силу своих брендов, распределительные сети и исследовательские возможности для разработки новых вкусов и функциональных составов, которые соответствуют потребительским предпочтениям в отношении здоровья, удобства и кастомизации. Эти компании внедряют комплексные маркетинговые стратегии в традиционных и цифровых каналах, включая рекламные кампании, сотрудничество с инфлюенсерами и программы прямых продаж потребителям. Маркетинговая приверженность PepsiCo очевидна в ее расходах на продажи, общие и административные расходы, которые достигли 5,9 млрд долларов США в 2024 году и 5,7 млрд долларов США в 2023 году. Эти инвестиции поддерживают как запуск новых продуктов, так и продвижение существующих брендов. Маркетинговые инициативы повышают осведомленность о продуктах и обучают потребителей улучшителям воды как удобным решениям для гидратации. Благодаря постоянной разработке продуктов и устойчивым маркетинговым инвестициям эти напитковые компании расширяют категорию улучшителей воды и укрепляют вовлечение потребителей на рынке США.

Бренды напитков сотрудничают с фитнес-инфлюенсерами, повышая присутствие на рынке

Производители улучшителей воды устанавливают стратегическое сотрудничество с профессионалами фитнес-индустрии для разработки продуктовых одобрений, которые эффективно нацелены на заботящиеся о здоровье потребительские сегменты. Эти партнерства охватывают комплексные инициативы по разработке продуктов и образовательные материалы, демонстрирующие оптимальные применения улучшения воды в различных потребительских демографических группах. Внедрение маркетинговых стратегий на основе инфлюенсеров способствует улучшенному потребительскому образованию относительно применения улучшителей воды, соответствующих уровней дозировки и матриц совместимости вкусов, превосходя возможности обычных методов рекламы. Цифровые платформы позволяют производителям улучшителей воды собирать обратную связь потребителей в реальном времени и внедрять модификации продуктов на основе пользовательских предпочтений и метрик производительности. Этот стратегический подход решает потребительские колебания относительно экспериментирования с улучшением воды, которые традиционно препятствуют первоначальным показателям принятия продукта.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие регулирования пищевых продуктов и напитков препятствуют разработке и одобрению продуктов | -1.70% | Федеральная и государственная регулятивная среда | Долгий срок (≥ 4 лет) |

| Интенсивная конкуренция со стороны ароматизированной бутилированной воды и безалкогольных напитков сокращает долю рынка | -2.40% | Общенациональные каналы массового рынка | Средний срок (2-4 года) |

| Обеспокоенность потребителей искусственными подсластителями и добавками снижает доверие к некоторым продуктам | -1.50% | Сегменты потребителей, заботящихся о здоровье | Средний срок (2-4 года) |

| Экологические опасения по поводу пластиковой упаковки влияют на экологически сознательных потребителей | -1.20% | Регионы, ориентированные на устойчивость | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие регулирования пищевых продуктов и напитков препятствуют разработке и одобрению продуктов.

Индустрия улучшителей воды сталкивается с значительными барьерами из-за сложных регулирований. Рамка FDA 'Общепризнанное как безопасное' (GRAS) позволяет компаниям самостоятельно определять безопасность ингредиентов без обязательного правительственного обзора, что вызывает потенциальные опасения по безопасности и приводит к более строгим регулированиям. Оценка Европейским агентством по безопасности пищевых продуктов стевиоловых гликозидов иллюстрирует влияние регулятивных изменений на составы продуктов, отмечая, что предлагаемые модификации могут превысить допустимые уровни ежедневного потребления для малышей на 6,9 мг/кг веса тела в день [3]Источник: Европейское агентство по безопасности пищевых продуктов, "Безопасность стевиоловых гликозидов (E 960a-d)", efsa.europa.eu. Производители должны выделять значительные ресурсы на документацию по соблюдению требований и переформулировку продуктов, сокращая инвестиции в инновации и расширение рынка. Региональные регулятивные различия требуют модификаций продуктов для разных рынков, ограничивая способность масштабировать успешные составы глобально. Высокие затраты на соблюдение регулятивных требований особенно влияют на мелкие компании, потенциально увеличивая концентрацию рынка среди крупных компаний с установленными регулятивными отделами.

Интенсивная конкуренция со стороны ароматизированной бутилированной воды и безалкогольных напитков сокращает долю рынка

Рынок улучшителей воды сталкивается с сильной конкуренцией со стороны устоявшихся категорий напитков, которые предлагают схожие преимущества удобства и вкуса, а также более широкие распределительные сети. Компании ароматизированной бутилированной воды используют свое существующее присутствие в розничной торговле и узнаваемость бренда для введения функциональных продуктов, которые конкурируют с улучшителями напитков, сохраняя при этом простоту готовых к употреблению форматов. Компании безалкогольных напитков отвечают на тенденции здоровья, представляя варианты с пониженным содержанием сахара и функциональные составы, которые соответствуют предпочтениям оздоровления без изменения потребительских привычек к питью. Конкуренция усиливается, поскольку крупные напитковые компании имеют большие маркетинговые бюджеты и распределительные сети для быстрого запуска новых продуктов в множественных каналах. Эта конкурентная среда требует от производителей улучшителей напитков снижения цен при инвестировании в премиум-ингредиенты и уникальные преимущества, что снижает маржу прибыли и ограничивает средства, доступные для роста.

Анализ сегментов

По типу продукта: ароматизированные улучшители воды доминируют в потребительских предпочтениях

Ароматизированные улучшители воды занимают 61,21% доли рынка в 2024 году, поскольку потребители предпочитают варианты гидратации с улучшенным вкусом вместо альтернатив с обычной водой. Эта лидирующая рыночная позиция результат эффективности сегмента в создании воды более привлекательной на вкус, решая общую потребительскую проблему питья неароматизированной воды. Неароматизированные улучшители воды, несмотря на их меньшее присутствие на рынке, переживают значительный рост со среднегодовым темпом роста 11,23% до 2030 года. Этот рост в первую очередь обусловлен растущим спросом со стороны ориентированных на здоровье потребителей, которые ищут функциональные преимущества без искусственных ароматизирующих добавок.

Рынок показывает увеличение принятия ботанических и травяных экстрактов, которые комбинируют вкус с оздоровительными атрибутами. Успокаивающие ингредиенты, такие как лаванда, ромашка и лемонграсс, становятся популярными как в алкогольных, так и в безалкогольных напитках. Потребительский спрос смещается в сторону менее сладких составов с натуральными вкусовыми профилями, побуждая производителей разрабатывать продукты с экзотическими фруктовыми вкусами, такими как юзу и личи. Рынок также видит рост в составах на основе умами, использующих овощные ингредиенты. Эти разработки согласуются с более широкими тенденциями индустрии напитков к сложным вкусовым профилям, которые поддерживают стратегии премиум-ценообразования, удовлетворяя при этом разнообразные потребительские предпочтения.

По форме: порошковые улучшители воды доминируют на рынке

Порошковые улучшители воды контролируют долю 35,22% на рынке улучшителей воды США. Их экономическая эффективность по сравнению с жидкими вариантами делает их экономичным выбором как для потребителей, так и для производителей. Продленный срок годности порошковых составов, в сочетании с более легким хранением и транспортными возможностями, значительно снижает логистические затраты. Дополнительно, порошковые улучшители предлагают превосходное управление порциями и варианты кастомизации, позволяя потребителям регулировать интенсивность вкуса согласно их предпочтениям. Удобство одноразовой упаковки и портативность особенно резонировали с образом жизни 'на ходу' американских потребителей.

Таблетированные улучшители воды возникли как самый быстрорастущий сегмент со среднегодовым темпом роста 12,45% с 2025 по 2030 год на рынке улучшителей воды США. Удобство и портативность таблетированных форматов значительно способствовали их растущей популярности среди потребителей, особенно тех, кто ведет активный образ жизни. Эти таблетки компактны, легковесны и легко хранятся, что делает их идеальными для потребления на ходу. Дополнительно, таблетированные улучшители воды предлагают точную дозировку, исключая риск чрезмерного ароматизирования, который иногда происходит с жидкими улучшителями. Рост сегмента дополнительно стимулируется экологически сознательными потребителями, которые ценят сокращенную пластиковую упаковку по сравнению с жидкими альтернативами. Более длинный срок годности таблеток и экономическая эффективность, поскольку одна таблетка обычно ароматизирует несколько порций, также способствовали их рыночному доминированию.

По источнику ингредиентов: переход к натуральным ускоряется несмотря на доминирование синтетических

На рынке улучшителей воды искусственные/синтетические ингредиенты поддерживают 62,34% доли рынка в 2024 году, поддерживаемые ценовыми преимуществами и установленными цепочками поставок, которые способствуют конкурентным стратегиям ценообразования. Натуральные/органические альтернативы улучшителей воды демонстрируют значительную динамику, растя со среднегодовым темпом роста 13,05% до 2030 года, стимулируемые повышенной потребительской осведомленностью о происхождении ингредиентов и увеличенным регулятивным надзором за синтетическими добавками. Эта рыночная трансформация отражает более широкие предпочтения чистых этикеток, поскольку потребители все больше рассматривают искусственные подсластители в улучшителях воды как менее благоприятные и ищут узнаваемые ингредиенты.

Сегмент натуральных ингредиентов в улучшителях воды прогрессировал через технологические достижения в комбинациях подсластителей, которые решают требования вкуса и функциональности. Рыночные участники, такие как Sweetleaf и Stur Drinks, производят натуральные подсластители с нулевыми калориями, специально разработанные для применений улучшения воды, в то время как поставщики ингредиентов разрабатывают специализированные системы натуральных подсластителей для составов улучшителей воды. Ценовая премия натуральных ингредиентов создает стратификацию рынка, с премиум-брендами улучшителей воды, предлагающими натуральные составы, и продуктами массового рынка, сохраняющими синтетические ингредиенты для поддержания доступности. Этот стратегический подход позволяет производителям улучшителей воды обслуживать как сознательных к стоимости, так и ориентированных на здоровье потребителей, систематически переходя к натуральным альтернативам по мере созревания цепочек поставок и снижения производственных затрат.

По типу подсластителя: составы без сахара лидируют в эволюции рынка

Составы без сахара занимают 68,34% доли рынка улучшителей воды США в 2024 году, отражая их успех как более здоровых альтернатив традиционным подслащенным напиткам. Эти продукты привлекают сознательных к калориям и ориентированных на здоровье потребителей. Рыночное лидерство сегмента соответствует растущему потребительскому предпочтению снижения потребления сахара и управления диабетом. Регулирования Управления по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) по допустимым уровням ежедневного потребления для непитательных подсластителей обеспечивают потребителей гарантиями безопасности и прозрачностью. Производители продолжают улучшать улучшители воды без сахара, комбинируя натуральные и искусственные подсластители, такие как стевия, монах-фрукт, сукралоза и аллулоза, для улучшения вкуса и текстуры. Эти продукты часто включают функциональные ингредиенты, такие как витамины, электролиты и антиоксиданты, для увеличения потребительской ценности.

Улучшители воды с сахаром, несмотря на их меньшую долю рынка, растут со среднегодовым темпом роста 12,37% до 2030 года. Этот рост исходит от потребителей, которые предпочитают традиционные вкусовые профили сахара и выражают обеспокоенность потреблением искусственных подсластителей. Эти потребители ищут продукты с аутентичным вкусом сахара и ясными списками ингредиентов. Производители в этом сегменте используют натуральные подсластители, такие как тростниковый сахар или мед, и позиционируют свои продукты как премиум-варианты для случайного потребления. Они дифференцируют свои предложения через уникальные и ностальгические вкусы.

По каналам распределения: электронная коммерция разрушает традиционные розничные модели

Супермаркеты и гипермаркеты доминируют в распределении улучшителей воды в США, занимая 54,11% доли рынка в 2024 году. Эти ритейлеры позиционируют улучшители напитков в специализированных отделах напитков для увеличения видимости и поощрения покупок. Они внедряют внутримагазинные промоакции, дисплеи на торцах и мероприятия по дегустации для стимулирования пробных покупок продуктов и переключения брендов. Их обширный выбор продуктов и эффективные цепочки поставок обеспечивают постоянную доступность для потребителей.

Ожидается, что онлайн-розничная торговля будет расти со среднегодовым темпом роста 16,43% до 2030 года. Этот рост соответствует увеличенному принятию электронной коммерции в США, стимулируемому потребительскими предпочтениями удобства и доставки домой. Онлайн-платформы, такие как Amazon, Walmart.com и веб-сайты брендов, позволяют потребителям сравнивать продукты, получать доступ к отзывам и приобретать из более широкого ассортимента продуктов, включая эксклюзивные вкусы. Цифровые каналы позволяют брендам собирать потребительские данные о предпочтениях и моделях покупок для информирования маркетинговых стратегий и разработки продуктов.

Конкурентная среда

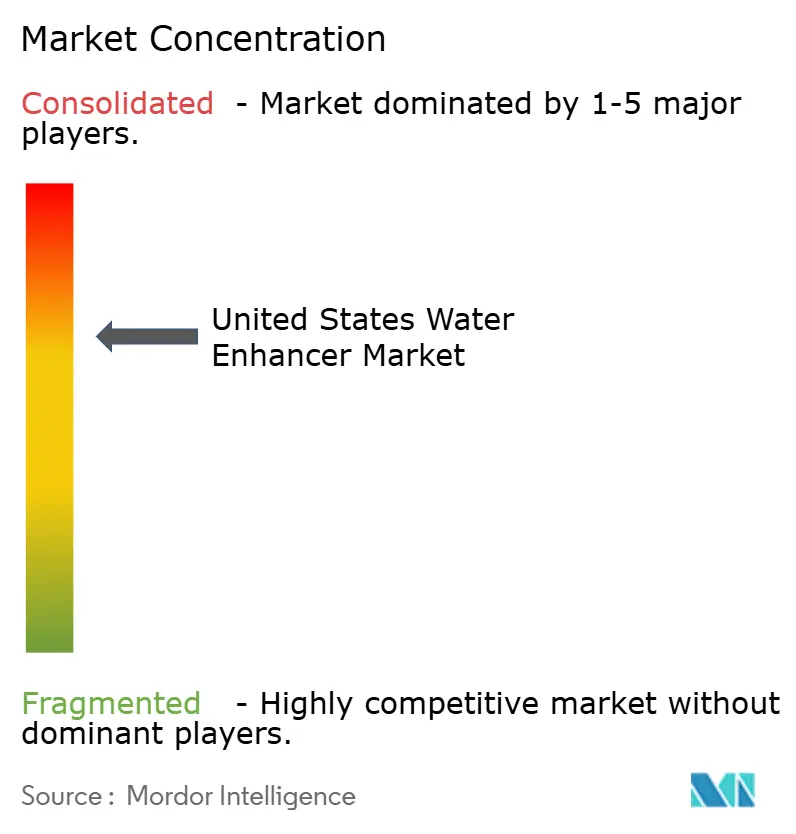

Рынок улучшителей воды показывает умеренную концентрацию с конкуренцией между установленными компаниями пищевых продуктов и напитков, оздоровительными брендами и компаниями прямых продаж потребителям. Крупные игроки, такие как PepsiCo, Coca-Cola и Kraft Heinz, поддерживают конкурентные преимущества через свои обширные распределительные сети и маркетинговые возможности. Эта рыночная структура позволяет средним компаниям развивать успешные нишевые позиции через специализированные составы или сфокусированное демографическое таргетирование.

Компании приоритизируют инновации в форматах доставки и функциональных преимуществах над ценовой конкуренцией, фокусируясь на разработке собственных комбинаций подсластителей и устойчивой упаковки. Рынок представляет возможности в персонализированном питании и основанных на подписке моделях доставки, которые используют потребительские данные для уточнения вкусовых предпочтений и моделей потребления.

Производители внедряют автоматизацию и системы контроля качества для поддержания консистентности продуктов при снижении операционных затрат. Конкурентная среда продолжает трансформироваться, поскольку регулятивные требования и изменяющиеся потребительские предпочтения представляют как вызовы, так и возможности для участников рынка.

Лидеры индустрии улучшителей воды США

-

The Kraft Heinz Company

-

PepsiCo, Inc.

-

The Coca-Cola Company

-

Nestlé S.A

-

Unilever PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Апрель 2025: MiO расширил свою линейку жидких улучшителей воды введением MiO Unwind, который отвечает потребительскому спросу на функциональные напитки, ориентированные на снятие стресса.

- Декабрь 2024: Ocean Spray Cranberries, Inc. партнерила с Dyla Brands для запуска улучшителей воды в порошковом формате, расширяя свое присутствие на рынке жидких улучшителей воды.

- Сентябрь 2024: Gatorade расширил свой портфель улучшителей воды введением Hydration Boosters, электролитной смеси для напитков, которая обеспечивает 100% рекомендуемой дневной нормы витаминов A, B3, B5, B6 и C.

Объем отчета о рынке улучшителей воды США

Глобальный рынок улучшителей воды предлагает продукт через аптеки и магазины здоровья, магазины шаговой доступности, гипермаркеты/супермаркеты, онлайн-каналы и другие каналы распределения. Отчет анализирует недавние тенденции, драйверы и вызовы, влияющие на рынок улучшителей воды США.

| Ароматизированные |

| Неароматизированные |

| Порошок |

| Таблетки |

| Жидкости |

| Натуральные/органические |

| Искусственные/синтетические |

| С сахаром |

| Без сахара |

| Супермаркеты/гипермаркеты |

| Магазины шаговой доступности |

| Интернет-магазины |

| Аптеки и магазины здоровья |

| Другие каналы распределения |

| По категориям | Ароматизированные |

| Неароматизированные | |

| По форме | Порошок |

| Таблетки | |

| Жидкости | |

| По источнику ингредиентов | Натуральные/органические |

| Искусственные/синтетические | |

| По типу подсластителя | С сахаром |

| Без сахара | |

| По каналам распределения | Супермаркеты/гипермаркеты |

| Магазины шаговой доступности | |

| Интернет-магазины | |

| Аптеки и магазины здоровья | |

| Другие каналы распределения |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка капель улучшителей воды США?

Рынок улучшителей воды США составляет 1,12 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка улучшителей воды США?

Прогнозируется его расширение со среднегодовым темпом роста 11,03%, достигнув 1,89 млрд долларов США к 2030 году.

Какой тип продукта лидирует на рынке улучшителей воды США?

Ароматизированные улучшители воды занимали 61,21% доли рынка в 2024 году.

Почему варианты без сахара настолько доминирующие?

Улучшители воды без сахара захватили 68,34% доли в 2024 году, поддерживаемые потребительскими усилиями по сокращению калорий и регулятивным руководством по снижению сахара.

Последнее обновление страницы: