Размер и доля рынка электронных адгезивов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.51 Миллиардов долларов США |

| Размер Рынка (2030) | 10.03 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.04% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка электронных адгезивов от Mordor Intelligence

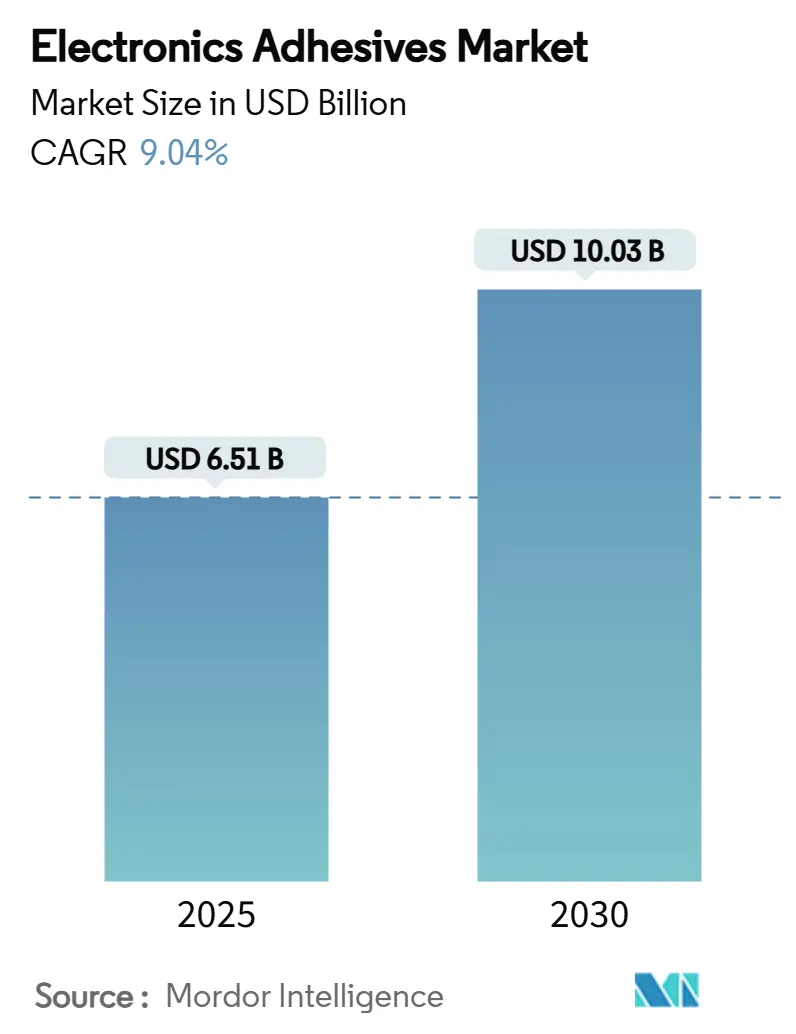

Размер рынка электронных адгезивов оценивается в 6,51 млрд долл. США в 2025 году и, как ожидается, достигнет 10,03 млрд долл. США к 2030 году при среднегодовом темпе роста 9,04% в прогнозном периоде (2025-2030). Растущая миниатюризация компонентов, более широкое проникновение технологии поверхностного монтажа (SMT) и быстрое внедрение передовых дисплеев являются основными силами, направляющими этот прогресс. Динамика спроса подкрепляется высокоплотной упаковкой, которая увеличивает количество межсоединений при усилении тепловых нагрузок, позиционируя адгезивы как незаменимые тепловые и механические буферы между все более мелкими элементами устройств. Производители также отдают приоритет быстроотверждающимся химическим составам, которые сокращают время цикла на высокопроизводительных линиях, особенно в азиатских контрактных производственных центрах. В то же время регулятивные требования к устойчивости стимулируют переход к не содержащим PFAS, биологическим составам с низким содержанием ЛОС, которые не ставят под угрозу долгосрочную надежность. Взятые вместе, эти темы иллюстрируют рынок электронных адгезивов, рост которого обусловлен как объемом, так и стоимостью, при этом инновационные продукты получают премии за долю в приложениях, требующих повышенной термостойкости и оптической чистоты.

Ключевые выводы отчета

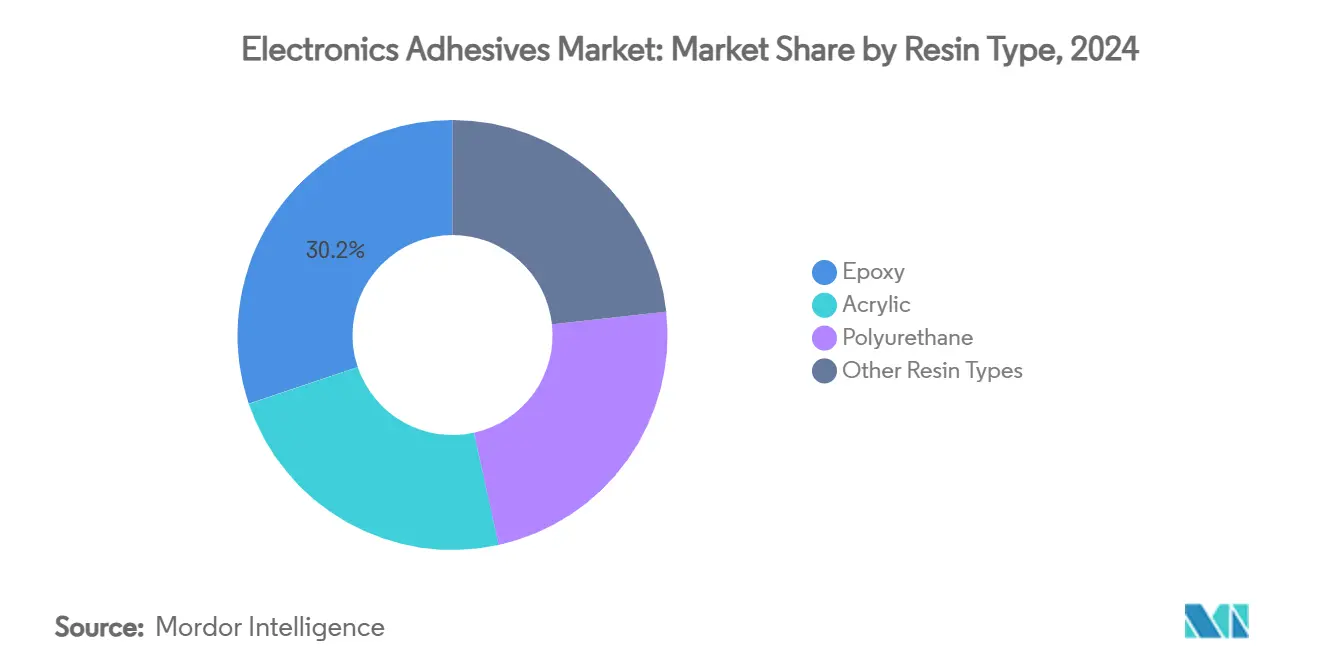

- По типу смолы эпоксидные составы занимали 30,19% доли рынка электронных адгезивов в 2024 году, в то время как акриловые составы прогнозируются к расширению с CAGR 11,19% до 2030 года.

- По типу продукта электропроводящие марки лидировали с 43,90% вклада в выручку в 2024 году; УФ-отверждающиеся варианты прогнозируются к показу самого быстрого CAGR 12,04% к 2030 году.

- По применению поверхностный монтаж захватил 40,19% размера рынка электронных адгезивов в 2024 году и готов продвигаться с CAGR 11,95% в прогнозном периоде.

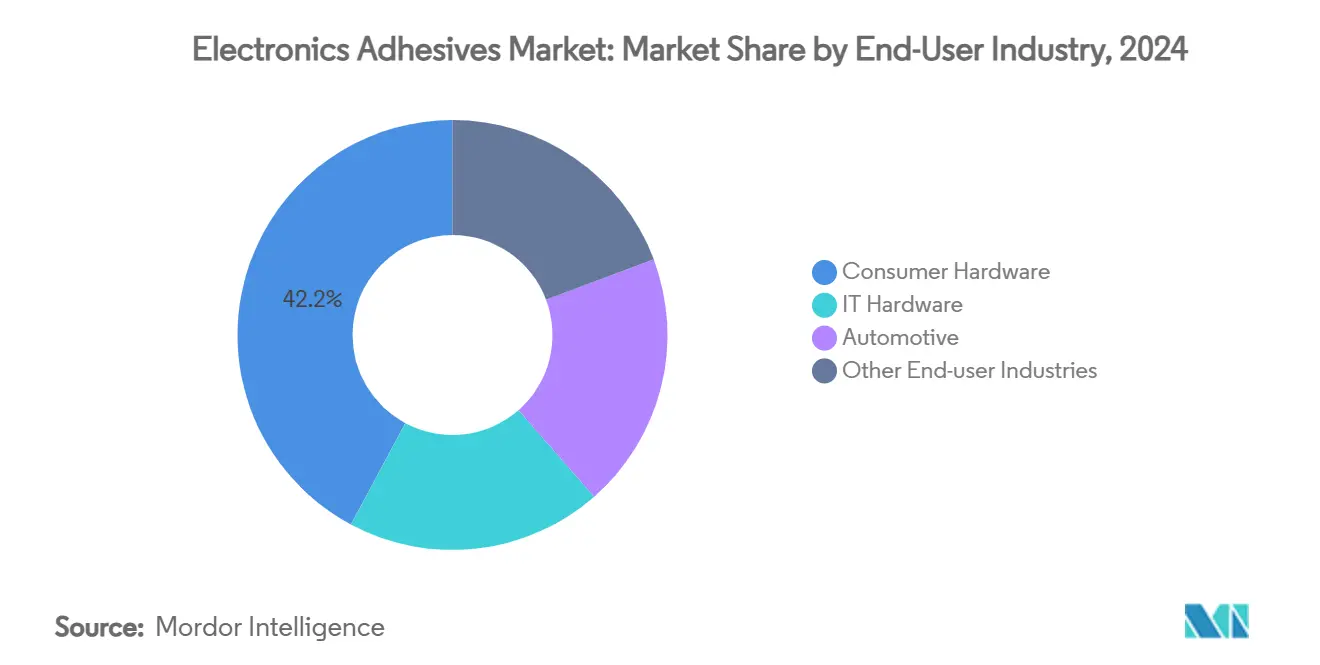

- По отрасли конечного пользователя потребительское оборудование занимало 42,18% доли в 2024 году; прочие отрасли, включая автомобильную и промышленную автоматизацию, прогнозируются к ускорению с CAGR 11,28%.

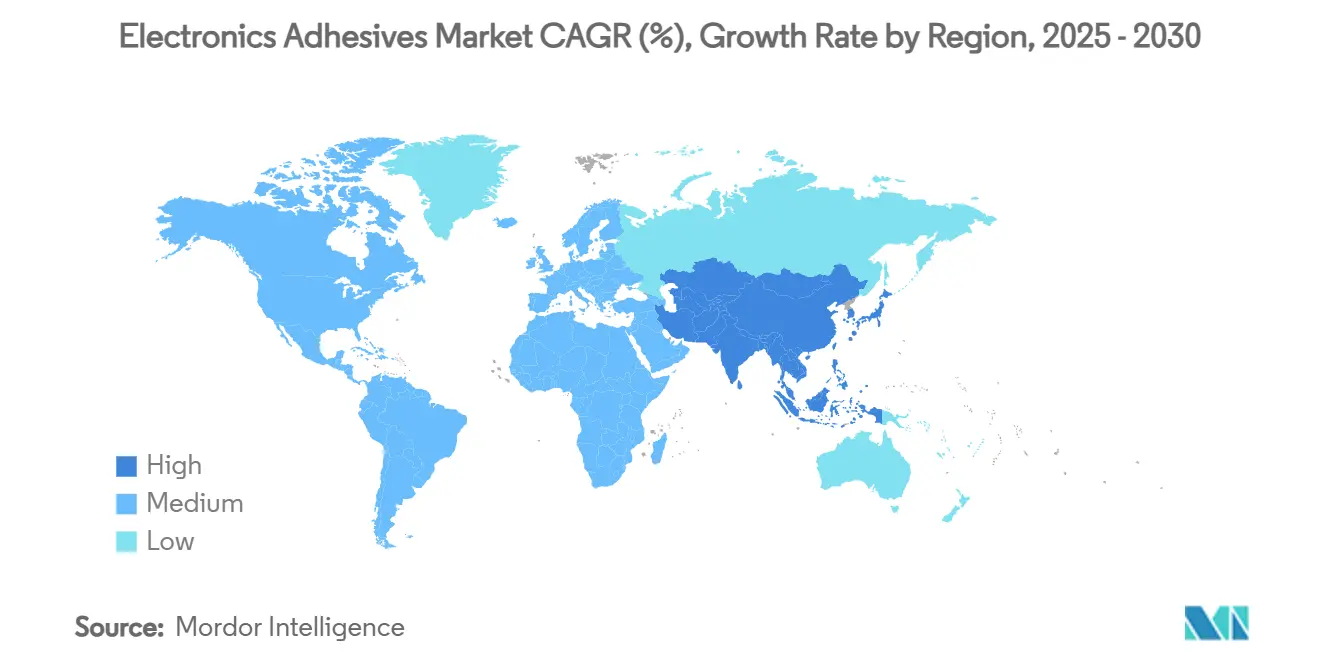

- По географии Азиатско-Тихоокеанский регион доминировал с 58,69% долей рынка электронных адгезивов в 2024 году и показывает самый сильный потенциал CAGR 10,84% к 2030 году.

Тенденции и аналитика глобального рынка электронных адгезивов

Анализ влияния драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск высокоплотной упаковки | +2.1% | Глобально, с АТЭС, ведущим внедрение | Среднесрочно (2-4 года) |

| Увеличение спроса на технологию поверхностного монтажа, требующую адгезивы | +1.8% | Глобально, сконцентрировано в центрах производства электроники | Краткосрочно (≤ 2 лет) |

| Растущее внедрение подсветки Mini-LED и micro-LED | +1.5% | Ядро АТЭС, распространение в Северную Америку | Среднесрочно (2-4 года) |

| Растущие технологические достижения в электронных адгезивах | +1.3% | Глобально, с R&D центрами в развитых рынках | Долгосрочно (≥ 4 лет) |

| Расширение производства потребительской электроники | +1.2% | Доминирование АТЭС, развитие в Латинской Америке | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Всплеск высокоплотной упаковки

Высокоплотная упаковка подталкивает соединительные линии к допускам микронного уровня, требуя адгезивов с узкими окнами вязкости, контролируемым выделением газов и модулями упругости, которые поглощают дифференциальное расширение между уложенными кристаллами. Упаковка на уровне пластины (WLP) и 3D-интеграция подвергают соединения воздействию превышений оплавления, которые достигают пика около 260 °C, пороговое значение, достигаемое недавно сформулированными эпоксидно-силоксановыми гибридами. Последняя линейка DELO на уровне пластины выдерживает эту температуру, сохраняя при этом поведение потока, подходящее для прецизионных струйных головок. Прочные материалы вышли за пределы смартфонов в блоки управления передовыми системами помощи водителю (ADAS) и компактные промышленные датчики, оба из которых отражают ограничения пространства потребительских устройств.

Увеличение спроса на технологию поверхностного монтажа, требующую адгезивы

SMT когда-то выполняла роли снижения затрат, но теперь обеспечивает сборку сверхтонкого шага, где зазоры компонентов падают ниже допусков паяльной пасты. Заполняющие адгезивы перераспределяют термомеханическое напряжение в корпусах с перевернутым кристаллом и останавливают распространение оловянных усов, сокращая частоту отказов в полевых условиях в носимой электронике. Автомобильные платы информационно-развлекательных систем добавляют дополнительные требования к гашению вибраций и долговечности при тепловом циклировании 1000 часов, повышая спрос на специальные эпоксидно-полиимидные смеси. Производители оборудования отвечают высокопроизводительными струйными дозаторами и двухстадийными станциями термического/УФ-отверждения, которые сокращают внутрилинейные такты на 40%, усиливая поглощение адгезивов по всему рынку электронных адгезивов.

Растущее внедрение подсветки Mini-LED и Micro-LED

Подсветка Mini-LED интегрирует тысячи кристаллов на панель, увеличивая объемы адгезивов несмотря на утончение соединительных линий. Материалы должны оставаться оптически прозрачными во всем видимом спектре и отводить тепло от плотно упакованных излучателей. Ранние пользователи в премиальных телевизорах сообщают об улучшении срока службы свыше 25 000 часов, когда термопроводящие прозрачные адгезивы заменяют традиционные силиконовые прокладки. Поставщики автомобильных дисплеев специфицируют рабочие окна от -40 °C до 125 °C, заставляя поставщиков адгезивов валидировать циклическую устойчивость к влажности без образования помутнения.

Растущие технологические достижения в электронных адгезивах

Химические составы отсоединения по требованию, которые высвобождаются под целенаправленным светом или магнитными полями, обещают модульный ремонт и более легкую переработку, выравниваясь с рамками циркулярной экономики. Исследовательские группы Еврейского университета продемонстрировали УФ-активируемые соединения, которые разжижаются под воздействием микроволн 2,45 ГГц, восстанавливая нетронутые подложки за секунды. Параллельная разработка биологических адгезивов из полигидроксибутирата (P3HB) показывает прочность на разрыв свыше 35 МПа при достижении полной биодеградации при промышленном компостировании. Моделирование с искусственным интеллектом сокращает циклы составления, позволяя поставщикам виртуально просеивать тысячи комбинаций мономеров перед увеличением лабораторного масштаба.

Анализ влияния ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на сырье эпоксидных и акрилатных смол | -1.4% | Глобально, с острым воздействием на ценочувствительные рынки | Краткосрочно (≤ 2 лет) |

| Строгие затраты на соответствие ЛОС и RoHS/REACH | -0.9% | Преимущественно Европа и Северная Америка | Среднесрочно (2-4 года) |

| Отказы от теплового несоответствия в сверхтонких гибких подложках | -0.7% | Азиатско-тихоокеанские производственные центры | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сырье эпоксидных и акрилатных смол

Нарушения поставок эпихлоргидрина и надбавки за перевозку подтолкнули спотовые цены на эпоксидные смолы к многолетним максимумам, сжимая валовую прибыль небольших составителей. Решение Комиссии международной торговли США против определенного импорта эпоксидных смол из Азии ввело дополнительные тарифы, которые просочились в пересмотр контрактов в течение недель[1]Федеральный регистр США, 'Определение тарифа на эпоксидную смолу', federalregister.gov. Производители смол композитного класса ответили повышением цен на 150-200 евро за тонну, напрямую повышая базы затрат на адгезивы. В то время как поставщики высшего уровня хеджируют через многолетние соглашения о поставках, региональные специалисты сталкиваются с нагрузкой на оборотный капитал, которая может сдержать темп инноваций.

Строгие затраты на соответствие ЛОС и RoHS/REACH

Обновление REACH 2025 добавило разветвленный нонилфенилфосфит в список SVHC, запустив немедленную работу по переформулировке по нескольким устаревшим продуктовым линейкам. Параллельное законодательство PFAS в штате Мэн распространяет широкие запреты до 2032 года, но налагает краткосрочные обязанности по отчетности и маркировке на электронику, продаваемую на национальном уровне. Европейские ограничения на диизоцианаты теперь требуют обязательного обучения рабочих для обработчиков химических веществ выше 0,1% содержания, повышая накладные расходы на соответствие в операциях на производственном этаже. В совокупности регулятивные сдвиги отвлекают 5-10% бюджетов R&D адгезивов на документацию, токсикологические тесты и скрининг альтернативных сырьевых материалов.

Сегментный анализ

По типу смолы: доминирование эпоксидных встречает акриловые инновации

Эпоксидные смолы остались первостепенными, составляя 30,19% выручки 2024 года в рамках рынка электронных адгезивов. Их высокая когезивная прочность, диэлектрическая стабильность и устойчивость к агрессивным жидкостям удерживают их закрепленными в подкапотных автомобильных модулях и промышленных приводах. Между тем, акриловые химические составы, расширяющиеся с CAGR 11,19%, предлагают более быстрое отверждение светом плюс теплом и большую гибкость подложки, функции, ценимые при склеивании линз смартфонов. Инициативы по биоэпоксидным смолам, использующие лигнин и производные растительных масел, направлены на сокращение углеродных следов без ущерба для способности к пиковой температуре 260 °C. Через специализированные сборочные дома гибридные эпоксидно-акрилатные смеси набирают обороты там, где производители нуждаются в характеристиках быстрого отверждения в одном составе. Это взаимодействие устаревшей прочности и появляющейся гибкости подчеркивает разнообразную дорожную карту составов, питающую рынок электронных адгезивов.

Системы полиуретана второго уровня решают настройки, богатые вибрацией, такие как батарейные модули, которые сталкиваются с ударами дорожных поверхностей, в то время как силиконовые и цианоакрилатные ниши сохраняются для высокотемпературных силовых устройств и быстрого крепления. Регулятивное внимание к диглицидиловому эфиру бисфенола-А подталкивает поставщиков эпоксидных смол к альтернативным мономерам, но долгосрочные фундаментальные показатели спроса остаются нетронутыми. Производители продолжают дифференцироваться через проприетарные упрочняющие агенты, которые расширяют рабочие окна от -55 °C до 175 °C, тем самым закрепляя лидерство эпоксидных смол даже при ускорении акриловых объемов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукта: лидерство проводящих встречает УФ-инновации

Электропроводящие марки обеспечили 43,90% продаж 2024 года, доказывая свою незаменимость везде, где пустоты пайки угрожают непрерывности цепи. Эпоксидные смолы с серебряными чешуйками доминируют в присоединении кристаллов с перевернутым чипом, в то время как версии с никелевой нагрузкой предлагают экономически эффективное экранирование EMI для 5G антенн. УФ-отверждающиеся адгезивы, масштабирующиеся с CAGR 12,04%, сжимают линейные такт-таймы до секунд и обеспечивают оптическую инспекцию in-situ, повышая выходы первого прохода на заводах камерных модулей. Термопроводящие варианты, наполненные нитридом алюминия или нитридом бора, рассеивают до 5 Вт/мК, продлевая поддержание люменов LED и время работы инверторов.

Непроводящие структурные эпоксидные смолы поддерживают спрос там, где изоляция от высоковольтных трасс неоспорима, особенно в тяговых инверторах и блоках питания центров обработки данных. Гибридные продукты двойного отверждения, которые сочетают УФ-предварительное гелирование с термическим пост-отверждением, появляются как предпочтительный вариант для сложных трехмерных сборок. Широта профилей производительности, доступных сегодня, усиливает рынок электронных адгезивов, предоставляя дизайнерам свободу одновременной оптимизации электрических, тепловых и оптических параметров.

По применению: двойное доминирование поверхностного монтажа

Поверхностный монтаж занял 40,19% выручки в 2024 году и лидирует по росту с CAGR 11,95%, усиливая свою роль как якоря объема, так и инновационного фронта в рамках рынка электронных адгезивов. Макеты плат тонкого шага, достигающие пассивных компонентов 01005, оставляют незначительную недвижимость для механических стоек, увеличивая зависимость от адгезивов для удержания компонентов до оплавления. Автомобильные радарные блоки и носимые трекеры здоровья разделяют этот мандат плотности, но налагают более жесткие спецификации устойчивости к вибрации и поту, направляя составителей на повышение плотности поперечных связей и ионной чистоты.

Конформные покрытия следуют как второй по величине класс применения, защищая печатные платы от конденсации и коррозионных газов, встречаемых на зарядных станциях электромобилей и морских ветровых преобразователях. Материалы инкапсуляции защищают силовые полупроводники от проникновения частиц, в то время как адгезивы для закрепления проводов упрощают управление жгутами в 800 В батарейных пакетах. Объемы заполнения растут в тандеме с принятием перевернутого чипа, обеспечивая равномерное распределение напряжений под медными столбовыми межсоединениями. В целом, эти разнообразные применения держат рынок электронных адгезивов в тесном соответствии с достижениями в методологиях электронной сборки.

По отрасли конечного пользователя: зрелость потребительского оборудования встречает промышленный рост

Потребительское оборудование генерировало 42,18% спроса 2024 года, подчеркнутого годовыми циклами обновления смартфонов, которые применяют строгие бенчмарки пропускной способности и оптической четкости. Планшетные камеры, гарнитуры дополненной реальности и беспроводные наушники каждый добавляют микро-склеивающие вызовы, которые продвигают премиальные высокотиксотропные адгезивы. Тем не менее, автомобильные, промышленные и медицинские секторы расширяются быстрее - коллективно сгруппированные под 'прочими отраслями' и прокладывающие CAGR 11,28% - поскольку они электрифицируют флоты, автоматизируют заводы и миниатюризируют диагностические сенсоры.

ИТ-оборудовательные платы для облачных серверов используют долгоживущие эпоксидные смолы, способные к 10-летнему сервису при непрерывной температуре 55 °C, поддерживая обязательства по времени работы центров обработки данных. Промышленные приводы и солнечные инверторы интегрируют силиконово-модифицированные адгезивы для выдерживания ежедневных тепловых качаний при минимизации выделения газов, которые могут деградировать оптические кодеры. Медицинские носимые устройства принимают дружественные к коже УФ-гибкие марки, которые поддерживают липкость через циклы потоотделения. Эта расширяющаяся сетка применений закрепляет многосекторный маховик роста, поощряя поставщиков расширять портфолио и укреплять рынок электронных адгезивов через смежные пулы стоимости.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион внес 58,69% выручки 2024 года, делая его единственным крупнейшим региональным столпом рынка электронных адгезивов. Материковый Китай поднял выпуск электроники на 11,3% в 2024 году через государственные гранты для передовых упаковочных линий и расширения местных мощностей заполнения на уровне пластин. Таиланд и Вьетнам поглотили свежие прямые иностранные инвестиции после того, как Соединенные Штаты предоставили отдельные тарифные освобождения на импорт электроники с апреля 2025 года, перенаправляя сборочные программы в кластеры АСЕАН. Интегрированная база поставок региона - от реакторов смол до полностью автоматизированных SMT линий - сжимает время выполнения заказов и усиливает его лидерство по затратам.

Нарратив рекопирования Северной Америки набрал обороты через Закон о CHIPS и науке, который выделяет 52 млрд долл. США на отечественное производство пластин. Этот капитальный отток вверх по течению стимулирует спрос на адгезивы вниз по течению для заполнения чистых помещений и жидких тепловых интерфейсных материалов. Коридор Квебека в Канаде аналогично размещает новые пилотные заводы печатной электроники, которые отдают приоритет биохимическим составам, отражая толчки устойчивости, видимые в Европе.

Европа прокладывает восстановление размера рынка электронных адгезивов, поскольку собственный Закон ЕС о чипах усиливает местные цепочки стоимости микроэлектроники. Экологические регулятивы, включая прогрессивные ограничения PFAS, гальванизируют R&D в не содержащие фтора смазывающие наполнители. Немецкие автомобильные поставщики Tier 1 квалифицируют отделимые марки для дисплеев приборных панелей, в то время как скандинавские EMS-провайдеры подчеркивают низкотемпературное отверждение для сокращения энергетических следов.

Южная Америка и Ближний Восток и Африка представляют появляющиеся фронты. Свободная торговая зона Манауса в Бразилии расширяет сборку потребительской электроники, открывая возможности для средневязких акриловых смол, приспособленных к тропической влажности. Объединенные Арабские Эмираты позиционируют себя как региональный логистический центр, сочетая стимулы свободных зон с R&D парками, ориентированными на ИИ, которые могли бы засеять локализованные заводы смешивания адгезивов. Хотя сегодня меньше, эти географии добавляют перспективы диверсификации для фирм, стремящихся к дериску концентрации в традиционных производственных центрах.

Конкурентный ландшафт

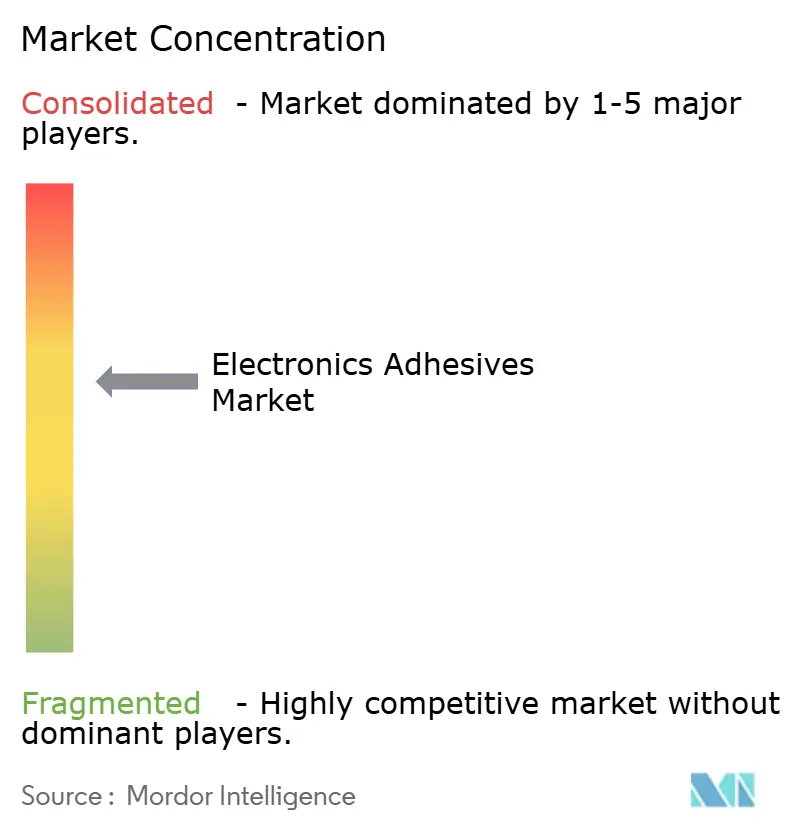

Индустрия электронных адгезивов демонстрирует умеренную консолидацию, при этом пятерка лучших поставщиков держит чуть менее 50% глобальной выручки. Henkel, 3M и DELO опираются на глубокие штабы прикладной инженерии и региональные производственные следы для поддержания инкумбентства. DELO выделяется, направляя 15% годовых продаж в R&D, значительно выше средних показателей по сравнению с конкурентами, и представляя световые отверждаемые эпоксидные смолы, сертифицированные для пикового оплавления 260 °C. Завод Henkel 'Kunpeng' в Китае, действующий с 2025 года, добавляет свыше 100 000 тонн годовой выходной мощности, ориентированной на спрос электроники, автомобилей и аэрокосмоса[2]European Coatings, 'Объявление о заводе Henkel 'Kunpeng'', european-coatings.com.

Стратегические слияния продолжают изменять позиции долей. Приобретение Saint-Gobain FOSROC за 1,025 млрд долл. США усилило его охват строительной химии, но также расширило экспертизу синтеза эпоксидных смол, релевантную для электронных инкапсулянтов. Покупка H.B. Fuller Medifill разблокировала IP адгезивов медицинского класса, которые могут быть перекрестно задействованы в подложках носимых биосенсоров. Подача патентных заявок остается оживленной; июль 2024 года увидел гранты, покрывающие водные адгезивы для неорганических поверхностей, эпоксидные аддукты, которые улучшают трещиностойкость, и двухчастные цианоакрилаты, усиленные оксидом графена.

Инновации белого пространства нацелены на решения отсоединения по требованию, обеспечивающие более легкое восстановление продукта. Только Tesa зарегистрировала более 50 глобальных заявок на слои высвобождения, активируемые магнитным полем, отвечая на обещания OEM по ремонтопригодности. Меньшие дисрупторы, появляющиеся из академии, экспериментируют с электромагнитными адгезивами и полностью перерабатываемыми полимерными матрицами; многие преследуют сделки совместной разработки с поставщиками первого уровня для сокращения коммерциализации. Региональные предпочтения дополнительно фрагментируют игровое поле: азиатские участники отдают приоритет конкурентоспособности по стоимости за грамм, в то время как европейские покупатели сильно взвешивают углеродные следы и профили ЛОС. Эта нюансированная конкурентная матрица подчеркивает динамизм рынка электронных адгезивов и возможность сдвигов долей, когда прорывные химические составы выравниваются с ужесточающимися регулятивами устойчивости.

Лидеры индустрии электронных адгезивов

Henkel AG & Co. KGaA

3M Company

H.B. Fuller Company

Dow Inc.

Sika AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Июнь 2025: Исследователи Еврейского университета разработали адгезивы, которые активируются через световое воздействие, требующие только секунд для отверждения. Эти адгезивы могут быть разрушены с использованием микроволновой энергии, обеспечивая эффективные процессы ремонта устройств и переработки материалов.

- Июнь 2023: Henkel инвестировала 120 млн евро в строительство нового производственного объекта адгезивов в Китае для увеличения производственных мощностей для клиентов электроники, автомобилей и аэрокосмоса

Объем отчета по глобальному рынку электронных адгезивов

Смолы, такие как эпоксидные, акриловые используются как адгезивы в производстве печатных плат и поверхностном монтаже материнских плат. Электронные адгезивы широко используются в производстве и сборке электронных схем и продуктов. Они помогают в миниатюризации электронных компонентов, и долгосрочная тенденция уменьшения размера электроники движет рынком. Рынок сегментирован по типу смолы, применению, отрасли конечного пользователя и географии. По типу смолы рынок сегментирован на эпоксидные, акриловые, полиуретановые и прочие типы смол. По применению рынок сегментирован на конформные покрытия, поверхностный монтаж, инкапсуляцию, закрепление проводов и прочие применения. По отрасли конечного пользователя рынок сегментирован на потребительское оборудование, ИТ-оборудование, автомобильную и прочие отрасли конечного пользователя. Отчет также покрывает размер рынка и прогнозы для рынка электронных адгезивов в 16 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе выручки (млн долл. США).

| Эпоксидные |

| Акриловые |

| Полиуретановые |

| Прочие типы смол (силикон, цианоакрилат и т.д.) |

| Электропроводящие |

| Теплопроводящие |

| УФ-отверждение |

| Прочие типы продуктов (непроводящие и т.д.) |

| Конформное покрытие |

| Поверхностный монтаж |

| Инкапсуляция |

| Закрепление проводов |

| Прочие применения (заполнение, присоединение кристалла) |

| Потребительское оборудование |

| ИТ-оборудование |

| Автомобильная |

| Прочие отрасли конечного пользователя (промышленная и силовая электроника и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны NORDIC | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу смолы | Эпоксидные | |

| Акриловые | ||

| Полиуретановые | ||

| Прочие типы смол (силикон, цианоакрилат и т.д.) | ||

| По типу продукта | Электропроводящие | |

| Теплопроводящие | ||

| УФ-отверждение | ||

| Прочие типы продуктов (непроводящие и т.д.) | ||

| По применению | Конформное покрытие | |

| Поверхностный монтаж | ||

| Инкапсуляция | ||

| Закрепление проводов | ||

| Прочие применения (заполнение, присоединение кристалла) | ||

| По отрасли конечного пользователя | Потребительское оборудование | |

| ИТ-оборудование | ||

| Автомобильная | ||

| Прочие отрасли конечного пользователя (промышленная и силовая электроника и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны NORDIC | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка электронных адгезивов?

Размер рынка электронных адгезивов достиг 6,51 млрд долл. США в 2025 году и прогнозируется к росту до 10,03 млрд долл. США к 2030 году.

Как быстро ожидается рост рынка электронных адгезивов?

Ожидается, что рынок будет расширяться с мощным CAGR 9,04% между 2025 и 2030 годами.

Какой регион лидирует на рынке электронных адгезивов и почему?

Азиатско-Тихоокеанский регион командует 58,69% долей и показывает самый быстрый CAGR 10,84%, поддерживаемый высокообъемной сборкой полупроводников и сильными государственными стимулами.

Какие типы смол доминируют и какие растут быстрее всего?

Эпоксидные смолы занимали 30,19% доли в 2024 году, в то время как акриловые составы расширяются быстрее всего с CAGR 11,19% до 2030 года.

Почему технология поверхностного монтажа критична для спроса на электронные адгезивы?

Поверхностный монтаж захватил 40,19% доли рынка в 2024 году и лидирует по росту с CAGR 11,95%, потому что компоненты тонкого шага и дизайны перевернутых чипов полагаются на передовые химические составы заполнения и склеивания.

Последнее обновление страницы: