Размер и доля рынка облачной безопасности

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

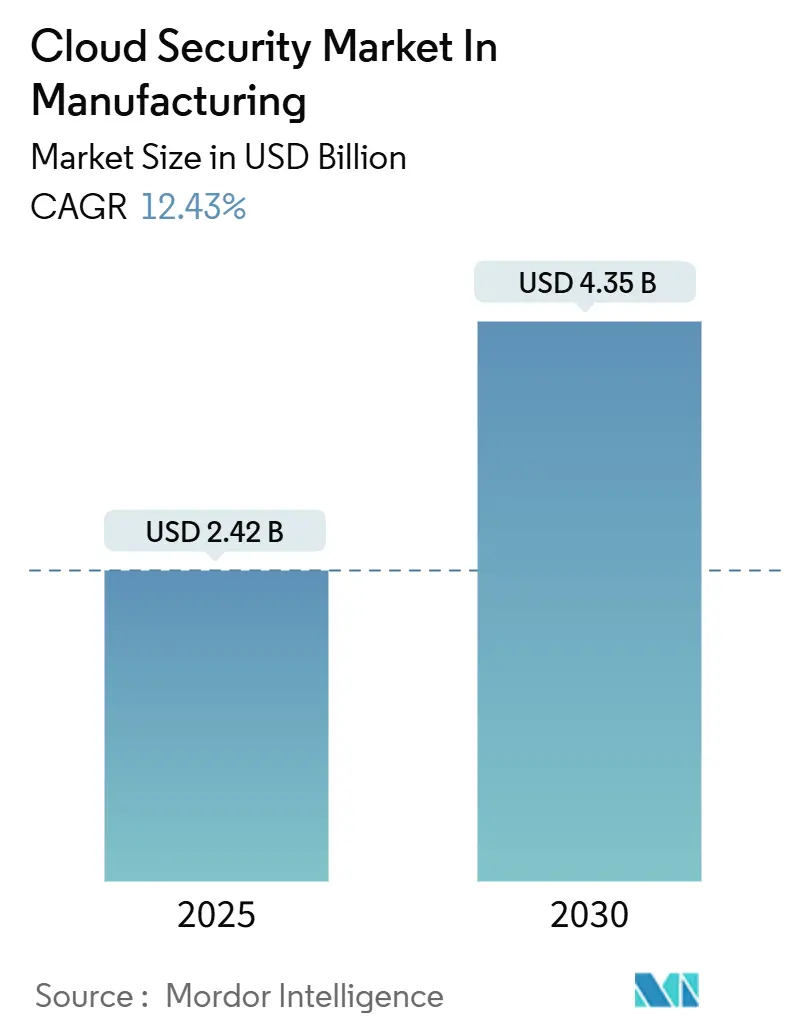

| Размер Рынка (2025) | 2.42 Миллиардов долларов США |

| Размер Рынка (2030) | 4.35 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.43% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

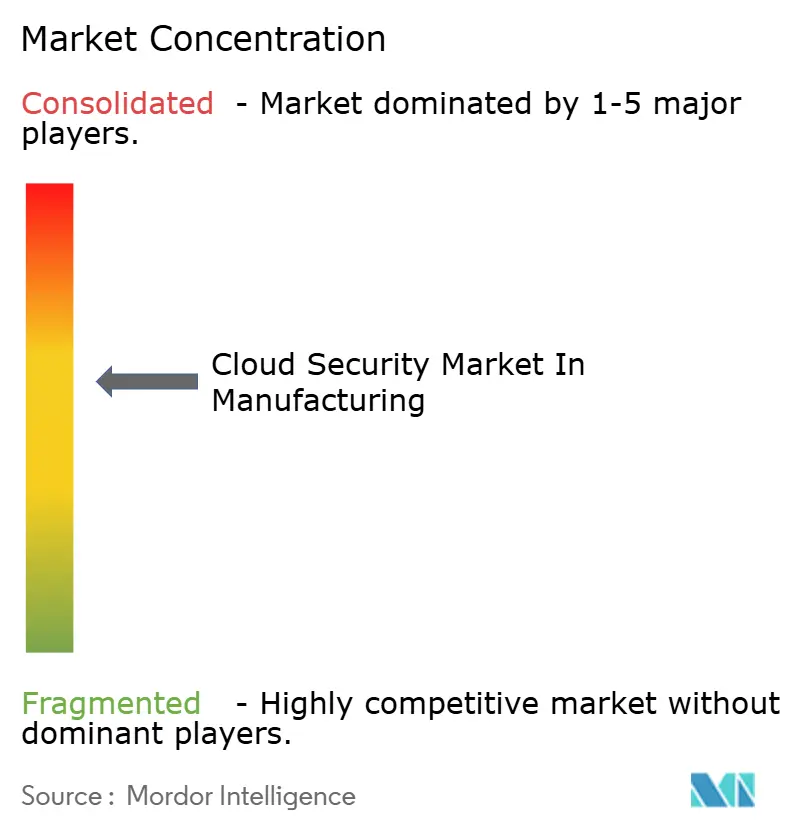

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка облачной безопасности от Mordor Intelligence

Размер рынка облачной безопасности в производстве составляет 2,42 млрд долларов США в 2025 году и прогнозируется достичь 4,35 млрд долларов США к 2030 году, растя с CAGR 12,4%. Устойчивая миграция производственных систем в публичные и гибридные облака, в сочетании с тем, что 25,7% всех глобальных киберинцидентов в 2024 году пришлись на производителей, стимулирует расходы на устойчивую, специфичную для отрасли защиту. Средние затраты на нарушения выросли до 5,56 млн долларов США в 2024 году, а незапланированные простои в среднем составляли 22 000 долларов США в минуту, делая проактивные инвестиции в управление идентификацией, архитектуры нулевого доверия и реагирование на угрозы на основе ИИ императивом уровня совета директоров[1]IBM, "Cost of a Data Breach Report 2024," ibm.com. Консолидация платформ поставщиков ускоряется, поскольку покупатели предпочитают интегрированные возможности, покрывающие как ИТ, так и ОТ активы, в то время как мандаты суверенных облаков в Европе и Азии влияют на выбор развертывания. Конкурентная дифференциация теперь зависит от аналитики на основе ИИ, исправления с низкой задержкой и поддержки квантово-готового шифрования, поскольку производители ищут перспективные дорожные карты безопасности.

Ключевые выводы отчета

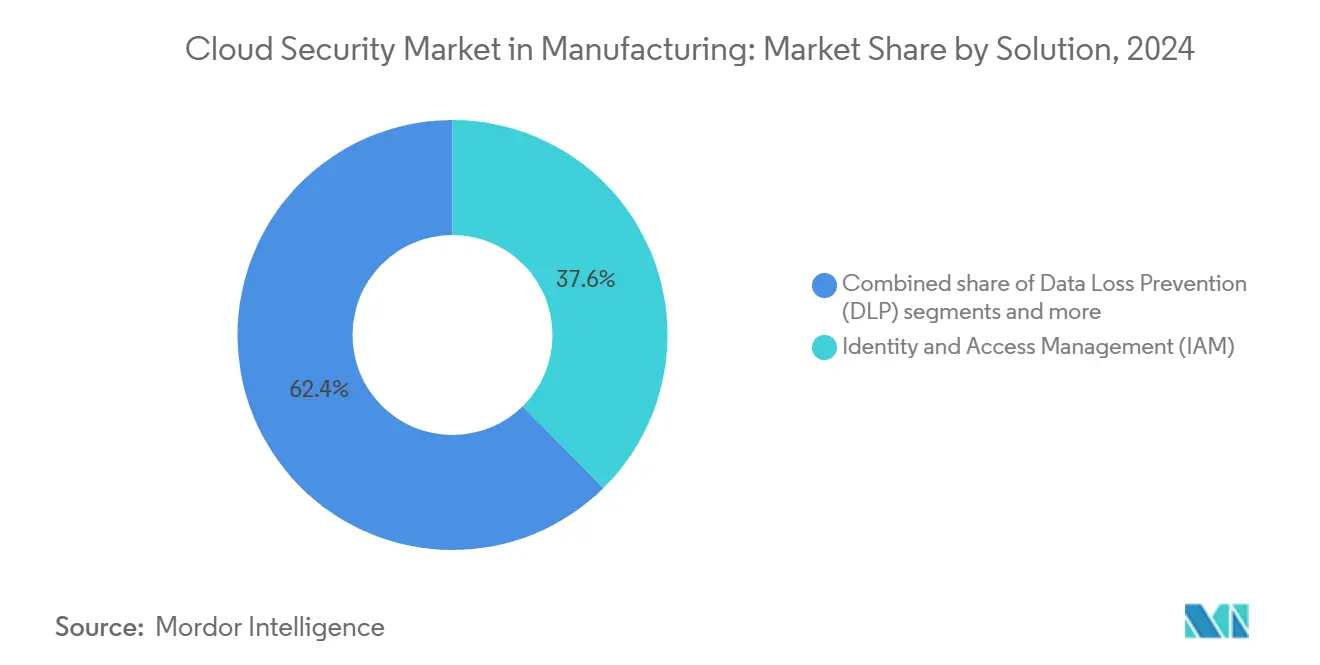

- По решению, управление идентификацией и доступом лидировало с 37,6% доли рынка облачной безопасности в производстве в 2024 году; прогнозируется, что предотвращение потери данных будет расти с CAGR 12,5% до 2030 года.

- По типу безопасности, безопасность приложений составила 38,1% доли доходов в 2024 году, тогда как безопасность сети показывает самый быстрый CAGR 12,8% до 2030 года.

- По модели обслуживания, безопасность платформы как услуги захватила 56,7% размера рынка облачной безопасности в производстве в 2024 году; безопасность программного обеспечения как услуги готова расти с CAGR 13,6% до 2030 года.

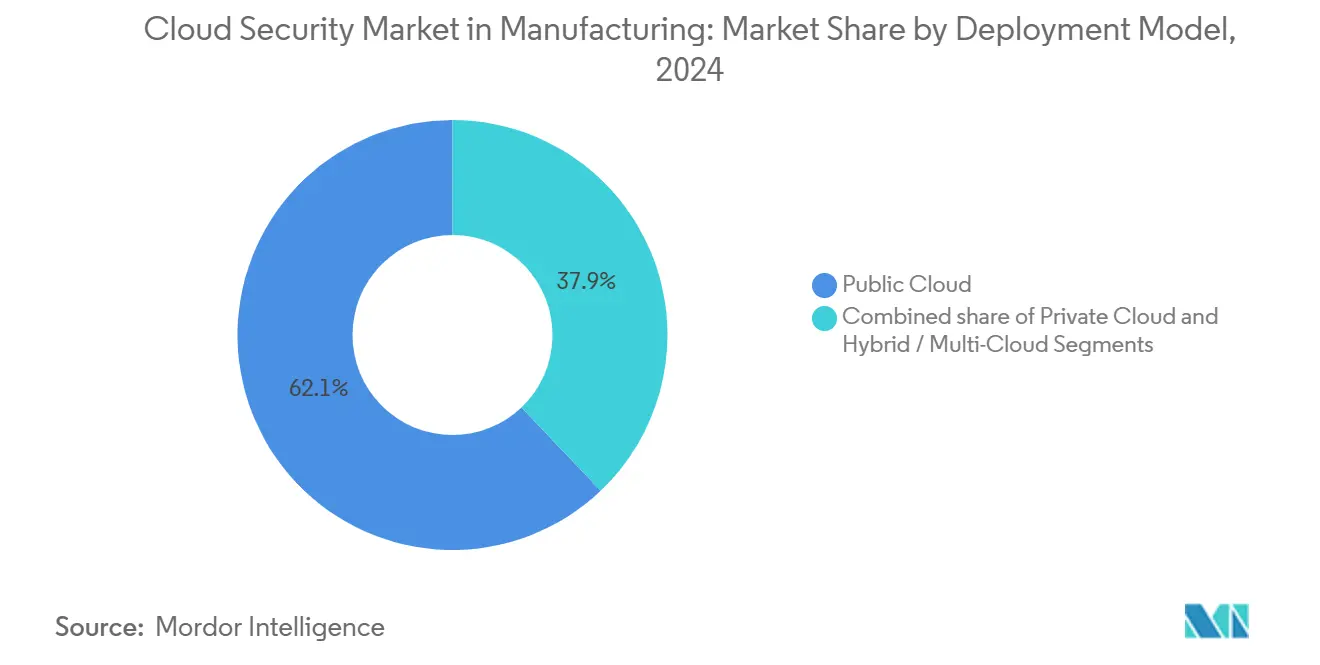

- По модели развертывания, публичное облако занимало 62,1% принятия в 2024 году, в то время как гибридные/мульти-облачные конфигурации растут с CAGR 13,9%.

- По размеру организации, крупные предприятия представляли 69,8% расходов в 2024 году, а МСП показывают более высокий CAGR 14,2% до 2030 года.

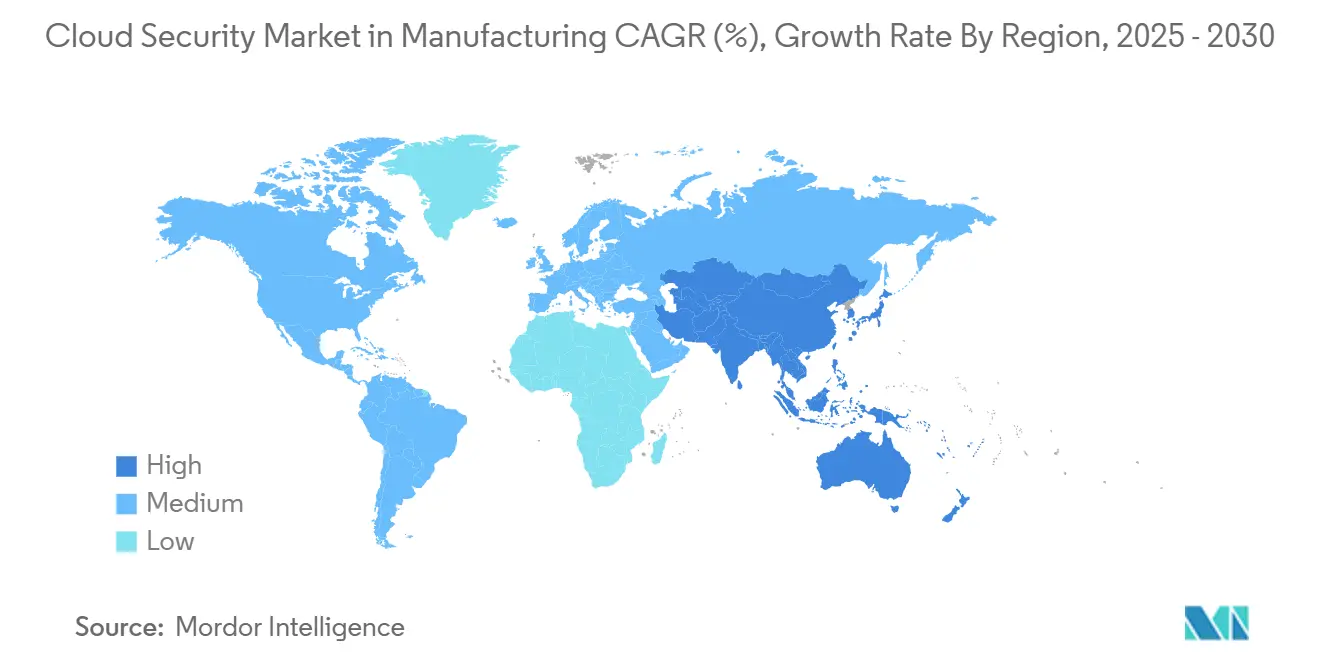

- По географии, Северная Америка сохранила 38,6% лидерства рынка в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 13,2%.

Глобальные тенденции и аналитика рынка облачной безопасности

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущая сложность мульти-облаков увеличивает поверхность атаки | +2.1% | Глобально, с наивысшим влиянием в Северной Америке и Европе | Средний срок (2-4 года) |

| Регулятивные мандаты ускоряют расходы на безопасность | +2.8% | Европа (NIS2), Северная Америка (CMMC), расширение в APAC | Короткий срок (≤ 2 лет) |

| Автономное исправление на основе ИИ сокращает MTTR | +1.9% | Глобально, во главе с ранними последователями из Северной Америки и Европы | Средний срок (2-4 года) |

| Волна консолидации облачно-нативных платформ защиты приложений (CNAPP) | +1.7% | Глобально, сосредоточенная в зрелых облачных рынках | Средний срок (2-4 года) |

| Воздействие API экономики стимулирует бюджеты безопасности | +1.5% | Глобально, особенно в цифрово продвинутых производственных центрах | Короткий срок (≤ 2 лет) |

| Пилотные проекты квантово-безопасного шифрования в гиперскейлерах | +0.8% | Северная Америка и Европа, расширение в APAC | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая сложность мульти-облаков увеличивает поверхность атаки

Производители теперь работают с AWS, Azure и Google Cloud, при этом 95% используют по крайней мере двух поставщиков. Подключение этих сред к устаревшим системам цехового уровня умножает точки входа угроз и усложняет соответствие требованиям. Унифицированные платформы облачной безопасности, которые интерпретируют как ИТ, так и ОТ телеметрию, командуют премиальными бюджетами. Спрос острый на бесагентные средства контроля, осведомленные о времени выполнения, которые защищают программируемые логические контроллеры без нарушения производства. Поставщики, упрощающие оркестрацию политик в гетерогенных средах, получают четкое преимущество.

Регулятивные мандаты ускоряют расходы на безопасность

Внедрение Директивы ЕС NIS2 и обязательств США CMMC Level 2 заставляет немедленно модернизировать мониторинг, отчетность об инцидентах и обеспечение цепочки поставок[2]European Commission, "NIS2 Directive," ec.europa.eu. Производители инвестируют в авторизованные FedRAMP сервисы и автоматизированные инструменты соответствия, чтобы избежать исключения из контрактов. Аналогичные правила в Индии и Японии усиливают сложность, стимулируя принятие регионально размещенных суверенных облаков для локализации чувствительных данных. Короткие окна развертывания превращают соответствие из задачи управления в основной катализатор бюджета.

Автономное исправление на основе ИИ сокращает MTTR

Агенты Gemini от Google Cloud и Siemens SIBERprotect иллюстрируют, как ИИ сокращает среднее время реагирования как в ИТ, так и в ОТ зонах. Автономные плейбуки, которые изолируют зараженных вредоносным ПО роботов в течение миллисекунд, сохраняют непрерывность производства и предотвращают миллионные потери от простоев. Успешные развертывания сочетают аналитику машинного обучения с детальными средствами контроля идентификации для выполнения безопасных по дизайну действий, хотя команды управления все еще проверяют переопределения для поддержания операционной уверенности.

Волна консолидации облачно-нативных платформ защиты приложений (CNAPP)

Приобретение Fortinet в июне 2024 года Lacework и покупка QRadar Palo Alto Networks показывают импульс к единым CNAPP наборам. Производители, уставшие от разрастания инструментов, предпочитают поставщиков, объединяющих управление позицией, защиту рабочих нагрузок и управление правами под одной лицензией. Консолидация также открывает более глубокое совместное использование контекста, позволяя двигателям ИИ приоритизировать предупреждения по влиянию на производство. Бесагентное сканирование привлекает заводы, не желающие устанавливать код на детерминированном аппаратном обеспечении управления.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Долг идентификации от неуправляемых машинных идентификаций | -1.8% | Глобально, особенно острая в автоматизированных производственных средах | Короткий срок (≤ 2 лет) |

| Нехватка облачно-грамотных инженеров по безопасности | -2.2% | Глобально, наиболее серьезная в Северной Америке и Европе | Средний срок (2-4 года) |

| Трансграничные трения суверенитета данных замедляют развертывания | -1.4% | Глобально, с наивысшим влиянием в Европе и Азиатско-Тихоокеанском регионе из-за GDPR и требований суверенных облаков | Средний срок (2-4 года) |

| Скрытые сборы за исходящий трафик раздувают TCO безопасных облачных архитектур | -1.1% | Глобально, особенно влияющие на мульти-облачные и гибридные развертывания | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Долг идентификации от неуправляемых машинных идентификаций

Датчики Интернета вещей, роботы и пограничные шлюзы превосходят численностью людей на заводском полу, однако 75% фирм не имеют надзора жизненного цикла за их учетными данными. Устаревшие сертификаты и жестко кодированные ключи обеспечивают скрытые пути постоянства для атакующих. Масштабирование нулевого доверия до миллионов нечеловеческих идентификаций требует автоматизированных рабочих процессов обнаружения, ротации и отзыва, которых многим заводам все еще не хватает, что ограничивает немедленное принятие продвинутых облачных сервисов.

Нехватка облачно-грамотных инженеров по безопасности

Гибридные роли безопасности, охватывающие Kubernetes, LDAP и прошивку ПЛК, остаются редкими. Производство отстает от технологий и финансов в привлекательности бренда работодателя, расширяя вакансии для DevSecOps и архитекторов безопасности ОТ. Без персонала для настройки политик или расследования предупреждений некоторые фирмы откладывают миграции или чрезмерно полагаются на поставщиков управляемых услуг, сокращая потенциальный рост рынка облачной безопасности в производстве.

Сегментный анализ

По решению: Лидерство IAM на фоне ускорения DLP

Управление идентификацией и доступом командовало 37,6% рынка облачной безопасности в производстве в 2024 году, отражая срочную необходимость контролировать каждую пользовательскую и машинную сессию. Производители интегрируют хранилища привилегированного доступа с сегментацией нулевого доверия для сдерживания латерального движения. Современные стеки IAM встраивают центры сертификации для роботов и аддитивных принтеров, унифицируя политику по ИТ и ОТ. Предотвращение потери данных, растущее с CAGR 12,5%, набирает обороты, поскольку файлы дизайна, контролируемые экспортом, протекают между системами CAD и договорными сборщиками. Продвинутый DLP, который классифицирует инженерные чертежи и блокирует эксфильтрацию по аномальным пикам, решает растущую кражу интеллектуальной собственности.

Функции микросегментации укрепляют IAM, связывая динамические политики с рабочими нагрузками в кластерах Kubernetes, которые питают производственные линии. Условный доступ, использующий оценки рисков в реальном времени, дросселирует учетные данные во время подозреваемого компромисса, повышая устойчивость против программ-вымогателей. Между тем, модули шифрования и управления ключами приобретают актуальность, поскольку квантово-готовые алгоритмы входят в пилотные проекты. В совокупности эти тенденции держат рынок облачной безопасности в производстве сосредоточенным на ориентированных на идентичность элементах управления, которые могут масштабироваться до миллионов конечных точек без ухудшения времени работы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу безопасности: Фокус на приложения стимулирует инновации в сети

Безопасность приложений занимала 38,1% доли рынка облачной безопасности в производстве в 2024 году, поскольку промышленные фирмы переплатформивают рабочие нагрузки MES и PLM в контейнеры, размещенные в публичных облаках[3]Palo Alto Networks, "T-Mobile Collaborates with Palo Alto Networks on 5G SASE," paloaltonetworks.com. Защита времени выполнения, анализ состава программного обеспечения и API-шлюзы формируют основные защитные слои. Прогнозируется, что безопасность сети будет расти на 12,8% ежегодно, стимулируемая инспекцией восток-запад для ОТ-трафика, проходящего по SD-WAN связям к облачным озерам данных. Производители применяют глубокую инспекцию пакетов, настроенную для протоколов Modbus и OPC UA, чтобы сорвать подделку команд.

Развертывания на периферии, использующие частные сети 5G, дополнительно повышают спрос на микрофаерволы и сетевой доступ нулевого доверия. Безопасность базы данных, конечных точек и электронной почты поддерживает устойчивое принятие, однако дополнительные расходы сходятся на двигателях обнаружения и реагирования в сети, которые коррелируют аномалии трафика с журналами приложений. Эта конвергенция подчеркивает, как рынок облачной безопасности в производстве все больше рассматривает слои приложений и сети как единую ткань, управляемую унифицированными двигателями политик.

По модели обслуживания: Доминирование PaaS бросает вызов росту SaaS

Безопасность платформы как услуги составляла 56,7% доходов в 2024 году, подчеркивая желание производителей контролировать цепочки компиляторов и библиотеки времени выполнения, все еще получая выгоду от управляемой инфраструктуры. Поставщики поставляют чертежи укрепления, настройки по умолчанию с минимальными привилегиями и обнаружение дрейфа, которые аккуратно соответствуют конвейерам DevSecOps. Безопасность программного обеспечения как услуги, однако, расширяется с CAGR 13,6%, поскольку поставщики ERP, PLM и управления качеством сокращают локальные опции. Брокеры безопасного доступа, которые обеспечивают детальные области OAuth и контекстуальные политики, стали необходимыми для защиты мультитенантных наборов данных SaaS.

Безопасность инфраструктуры как услуги остается основополагающей, обеспечивая укрепление хостов, сегментацию виртуальных сетей и фреймворки политики как кода. Тем не менее, рынок облачной безопасности в производстве все больше тяготеет к слоям абстракции, где средства контроля безопасности встроены по умолчанию, позволяя заводам внедрять инновации без глубоких внутренних облачных талантов.

По модели развертывания: Лидерство публичного облака сталкивается с гибридным вызовом

Публичное облако представляло 62,1% рынка облачной безопасности в производстве в 2024 году, поскольку гиперскейлеры соответствовали ISO 27001 и специфичным для сектора эталонам соответствия. Более низкие капитальные затраты, глобальный охват и управляемые сервисы ИИ продолжают привлекать рабочие нагрузки производственной аналитики и цифровых двойников. Принятие гибридного и мульти-облака, продвигающееся на 13,9% ежегодно, отражает правила суверенитета и чувствительные к задержкам случаи использования, размещающие пограничные узлы внутри заводов. Унифицированные порталы управления позицией помогают командам визуализировать пробелы в политике между частными облаками на основе VMware и кластерами Kubernetes, размещенными гиперскейлерами.

Частное облако сохраняется для контролируемых экспортом программ обороны или заводов непрерывных процессов, которые избегают интернет-связей. Гибкая оркестрация между уровнями обеспечивает взрывную мощность рендеринга вычислительно интенсивных симуляций, в то время как чувствительные параметры остаются локальными. Такие модели держат рынок облачной безопасности в производстве диверсифицированным, обеспечивая, что поставщики должны поддерживать согласованные средства контроля во всех вариантах развертывания.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По размеру организации: Доминирование предприятий на фоне ускорения МСП

Крупные предприятия внесли 69,8% расходов в 2024 году, используя масштаб для переговоров о общекорпоративных платформенных лицензиях и финансирования программ красной команды. Однако МСП стимулируют наивысший CAGR 14,2%, поскольку облачно-нативные предложения объединяют конфигурации лучших практик и управляемое обнаружение из коробки. Биллинг на основе потребления подходит сезонным производственным циклам, позволяя меньшим заводам соответствовать расходам на безопасность с пропускной способностью.

Дорожные карты поставщиков все больше включают порталы с низким касанием, автоматизированное внедрение и ИИ-помощников, которые составляют отчеты о соответствии, позволяя МСП выполнять мандаты цепочки поставок без найма дефицитных облачных архитекторов. В результате, отрасль облачной безопасности в производстве получает более широкое проникновение в сети поставщиков, укрепляя общую устойчивость экосистемы.

Географический анализ

Северная Америка занимала 38,6% рынка облачной безопасности в производстве в 2024 году из-за строгого исполнения CMMC на оборонных подрядчиков и многомиллиардных федеральных программ, таких как среда партнеров по миссии стоимостью 5,6 млрд долларов США. Американские автомобильные и аэрокосмические премьеры требуют доказательства принятия нулевого доверия от поставщиков первого уровня, стимулируя стандартизацию платформ. CPCSC Канады, вступающий в силу зимой 2025 года, добавляет сертификацию, выровненную по NIST, для трансграничных компонентов, укрепляя региональное лидерство.

Европа ускоряется на основе Директивы NIS2, заставляя производственные фирмы развертывать мониторинг инцидентов, управление рисками и безопасность цепочки поставок к 2025 году. Германия, Франция и Великобритания сильно инвестируют в суверенные облачные зоны, управляемые местными телекоммуникационными компаниями, чтобы соответствовать GDPR и предстоящим пунктам управления данными Акта об ИИ. Унифицированные панели, которые картируют воздействие по многонациональным заводам, пользуются спросом, поскольку фирмы жонглируют различным национальным руководством.

Азиатско-Тихоокеанский регион записывает самый быстрый CAGR 13,2%, подпитываемый национальными инициативами Индустрии 4.0 и растущей осведомленностью после заголовочных атак на ОТ. Китай, Индия и Япония сочетают субсидии умных фабрик с более строгими мандатами локализации данных, побуждая к гибридным архитектурам, которые держат телеметрию на берегу. Региональные производители проявляют сильный интерес к охоте на угрозы с поддержкой ИИ: 77% приоритизируют кибербезопасность в цифровых дорожных картах и 67% помещают безопасность облачных платформ среди трех главных инвестиций. Суверенные облака и руководство по разделенной ответственности, адаптированное к многоязычным рабочим силам, дифференцируют поставщиков, стремящихся к доле рынка APAC.

Конкурентный ландшафт

Рынок облачной безопасности в производстве остается умеренно консолидированным. Palo Alto Networks углубила широту платформы, приобретя Protect AI за 650-700 млн долларов США в апреле 2025 года, усиливая сканирование цепочки поставок ИИ-кода. Запуск T-Mobile управляемого SASE с Prisma SASE 5G демонстрирует, как партнерства телеком-безопасности создают вертикальные пакеты, которые встраивают аутентификацию на основе SIM для машин Интернета вещей.

Интеграция Fortinet бесагентного CNAPP Lacework, завершенная в 2024 году, позиционирует его Security Fabric для обслуживания заводов, ищущих унифицированную политику в Kubernetes, serverless и ОТ активах. Альянс CyberArk с Device Authority и Microsoft нацелен на разрастание сертификатов на заводском оборудовании, смешивая средства контроля привилегированного доступа с автоматизированной выдачей идентичности. Nozomi Networks обеспечила 100 млн долларов США от Mitsubishi Electric и Schneider Electric для ускорения обнаружения, осведомленного о протоколах, для многопоставщических линий[4]Nozomi Networks, "Mitsubishi Electric and Schneider Electric Back USD 100 Million Investment," nozominetworks.com.

Поставщики дифференцируются через встроенный ИИ, развертывание с низким воздействием и доменную экспертизу. Лидеры, которые сочетают аналитику ИТ-уровня с валидациями безопасности детерминированного управления, готовы захватить расширяющиеся бюджеты, поскольку рынок облачной безопасности в производстве созревает.

Лидеры отрасли облачной безопасности

-

Trend Micro Inc.

-

Imperva Inc.

-

Broadcom Inc.

-

IBM Corporation

-

Cisco Systems Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Май 2025: T-Mobile и Palo Alto Networks представили управляемый сервис SASE 5G для производственных предприятий.

- Апрель 2025: Palo Alto Networks согласилась приобрести Protect AI за 650-700 млн долларов США для усиления безопасности больших языковых моделей.

- Март 2025: CyberArk, Device Authority и Microsoft запустили стек безопасной аутентификации устройств для заводского Интернета вещей, выровненный с эталонной архитектурой NIST.

- Октябрь 2024: Darktrace представила Darktrace/Cloud для обнаружения неправильных конфигураций в реальном времени в мульти-облачных имуществах.

Глобальная область отчета рынка облачной безопасности в производстве

Производители работают с чувствительными данными, такими как данные о качестве, информация о гарантии, записи истории устройств и инженерные спецификации продукта, которые являются высоко конфиденциальными. Хотя они хранятся в публичном/частном/гибридном облаке, проблемы безопасности все еще остаются. Следовательно, облачная безопасность необходима для предотвращения потери данных, безопасности конечных точек и управления идентификацией и доступом.

Рынок облачной безопасности в производстве сегментирован по решению (управление идентификацией и доступом, предотвращение потери данных, IDS/IPS, управление информацией о безопасности и событиями, и шифрование), безопасности (безопасность приложений, безопасность базы данных, безопасность конечных точек, безопасность сети, и веб и электронная безопасность), режиму развертывания (частное, гибридное и публичное), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Отчет предлагает прогнозы рынка и размер в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Управление идентификацией и доступом (IAM) |

| Предотвращение потери данных (DLP) |

| Управление информацией о безопасности и событиями (SIEM) |

| Шифрование и управление ключами |

| Другие решения |

| Безопасность приложений |

| Безопасность базы данных |

| Безопасность конечных точек |

| Безопасность сети |

| Веб и электронная безопасность |

| Безопасность SaaS |

| Безопасность PaaS |

| Безопасность IaaS |

| Публичное облако |

| Частное облако |

| Гибридное / мульти-облако |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По решению | Управление идентификацией и доступом (IAM) | ||

| Предотвращение потери данных (DLP) | |||

| Управление информацией о безопасности и событиями (SIEM) | |||

| Шифрование и управление ключами | |||

| Другие решения | |||

| По типу безопасности | Безопасность приложений | ||

| Безопасность базы данных | |||

| Безопасность конечных точек | |||

| Безопасность сети | |||

| Веб и электронная безопасность | |||

| По модели обслуживания | Безопасность SaaS | ||

| Безопасность PaaS | |||

| Безопасность IaaS | |||

| По модели развертывания | Публичное облако | ||

| Частное облако | |||

| Гибридное / мульти-облако | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка облачной безопасности в производстве к 2030 году?

Ожидается, что рынок достигнет 4,35 млрд долларов США к 2030 году, расширяясь с CAGR 12,4%.

Какое решение в настоящее время занимает наибольшую долю рынка?

Управление идентификацией и доступом лидирует с долей 37,6% в 2024 году.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Агрессивные инвестиции в умные фабрики, растущие правила суверенных облаков и повышенная осведомленность после нарушений ОТ стимулируют CAGR 13,2% в регионе.

Как регулятивные мандаты влияют на расходы?

Фреймворки, такие как NIS2 ЕС и CMMC США, требуют демонстрируемых средств контроля, побуждая к немедленным модернизациям, которые добавляют 2,8 процентных пункта к прогнозу CAGR.

Какую роль играет ИИ в облачной безопасности производства?

Автономное исправление на основе ИИ сокращает среднее время реагирования, автоматизируя сортировку предупреждений и изолируя скомпрометированное оборудование в течение миллисекунд, ограничивая дорогостоящие простои.

Принимают ли малые и средние производители облачную безопасность?

Да, МСП являются самой быстрорастущей группой клиентов с CAGR 14,2%, при поддержке платформ на основе подписки и предложений управляемых услуг, которые сокращают потребность во внутренней экспертизе.

Последнее обновление страницы: