Размер и доля рынка программного обеспечения облачного шифрования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

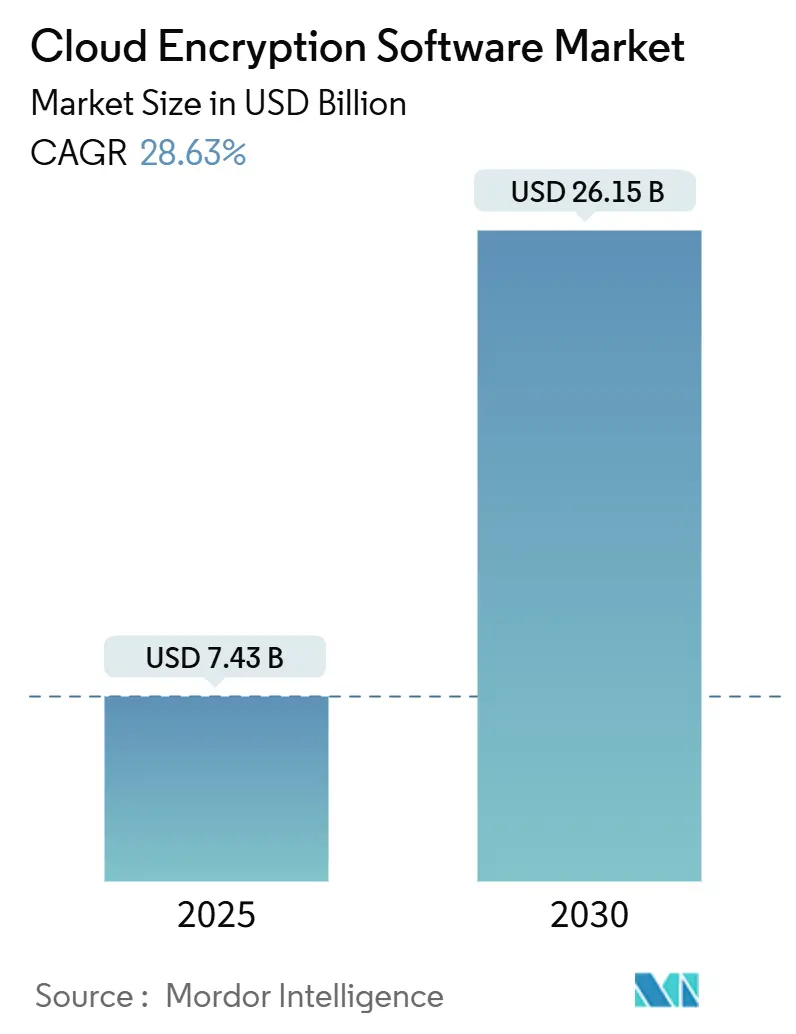

| Размер Рынка (2025) | 7.43 Миллиардов долларов США |

| Размер Рынка (2030) | 26.15 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 28.63% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка программного обеспечения облачного шифрования от Mordor Intelligence

Размер рынка программного обеспечения облачного шифрования составляет 7,43 млрд долларов США в 2025 году и должен достичь 26,15 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 28,6%. Всплеск объединяет три мощные силы: неослабевающие кибератаки, растущее регулятивное давление и операционный переход к мультиоблачным вычислениям. Стандарты постквантовой криптографии, завершенные Национальным институтом стандартов и технологий (NIST) в августе 2024 года, ускорили дорожные карты миграции предприятий, поскольку советы директоров осознали, что риски 'собери сейчас - расшифруй потом' уже материализовались. В то же время 98% фирм финансовых услуг теперь используют рабочие нагрузки в публичном облаке, создавая острую потребность в унифицированном управлении ключами на гетерогенных платформах[1]Совет управляющих Федеральной резервной системы, 'Community Banking Connections: Cloud Adoption Survey,' federalreserve.gov. Северная Америка лидирует в принятии, движимая мандатами FedRAMP и Министерства обороны для квантово-безопасных алгоритмов, в то время как политика суверенных облаков выводит Азиатско-Тихоокеанский регион на самый быстрый региональный среднегодовой темп роста. Экосистема шифрования также формируется производительно-оптимизированными симметричными инструментами, прорывным полностью гомоморфным шифрованием и аппаратно-ассистированными технологиями конфиденциальных вычислений, которые защищают данные во время использования.

Ключевые выводы отчета

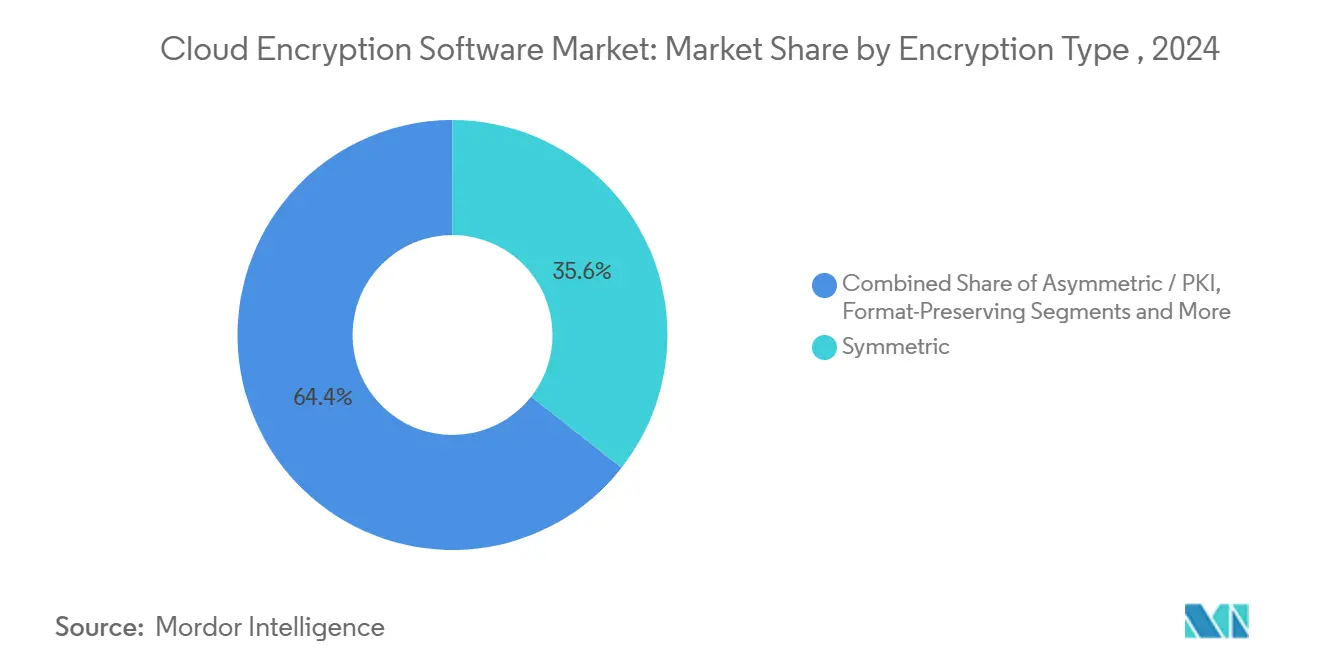

- По типу шифрования симметричные алгоритмы лидировали с 35,6% доли рынка программного обеспечения облачного шифрования в 2024 году, в то время как полностью гомоморфное шифрование, по прогнозам, будет расти со среднегодовым темпом роста 29,0% до 2030 года.

- По применению защита данных в покое составила 36,8% доли размера рынка программного обеспечения облачного шифрования в 2024 году; рабочие нагрузки конфиденциальных вычислений будут расширяться со среднегодовым темпом роста 29,7% до 2030 года.

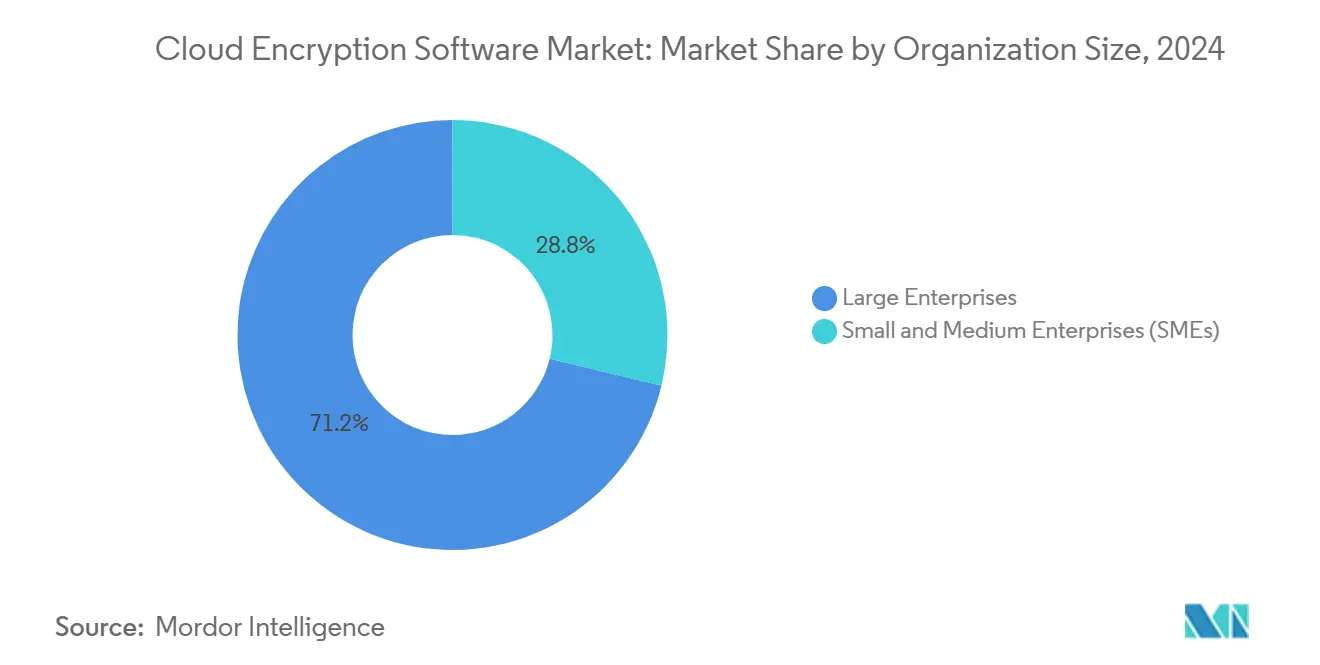

- По размеру организации крупные предприятия удерживали 71,2% доли рынка программного обеспечения облачного шифрования в 2024 году, тогда как малые и средние предприятия готовятся к среднегодовому темпу роста 30,1% в течение прогнозного периода.

- По отраслевой вертикали ИТ и телекоммуникации занимали 33,5% доли доходов в 2024 году; банковские, финансовые услуги и страхование (БФУС), по прогнозам, будет развиваться со среднегодовым темпом роста 28,9% до 2030 года.

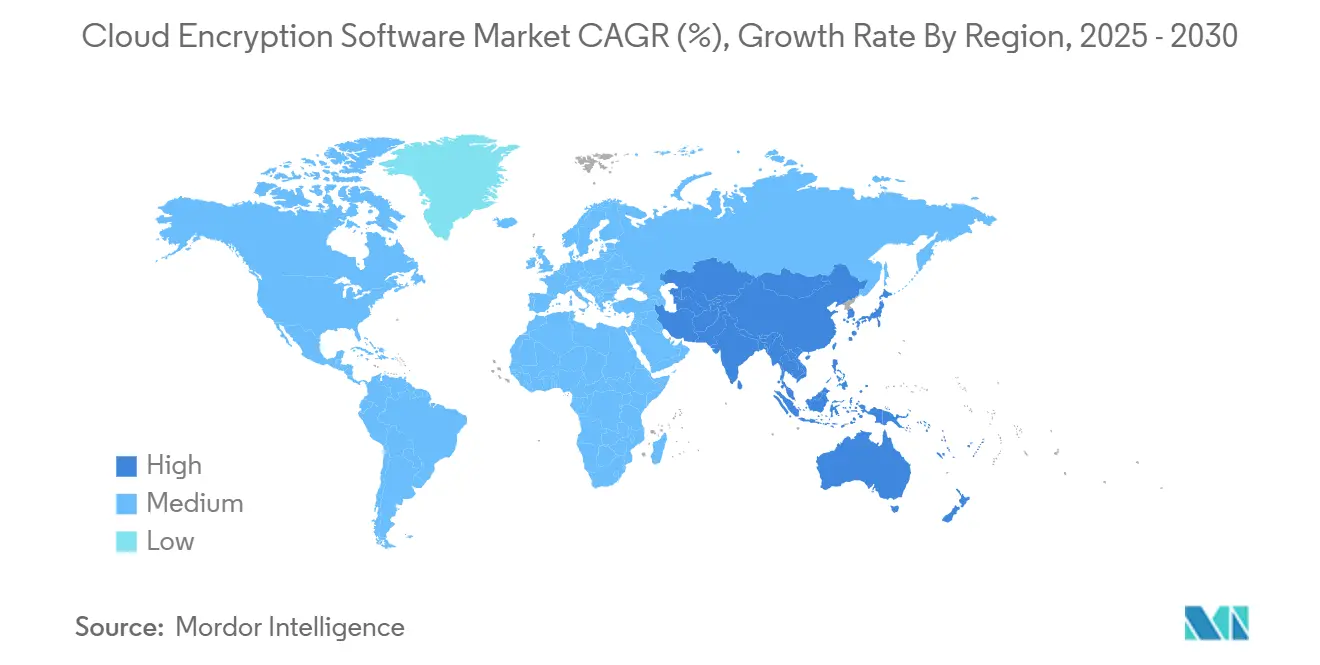

- По географии Северная Америка представляла 38,9% рынка программного обеспечения облачного шифрования в 2024 году, в то время как Азиатско-Тихоокеанский регион готов подняться со среднегодовым темпом роста 29,5% до 2030 года.

Глобальные тенденции и инсайты рынка программного обеспечения облачного шифрования

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ужесточение нормативных требований по защите данных | +4.2% | Глобально, с ранними достижениями в ЕС, Северной Америке | Средний срок (2-4 года) |

| Всплеск изощренных кибератак на облако | +3.8% | Глобально | Краткий срок (≤ 2 лет) |

| Принятие мультиоблака предприятиями | +3.1% | Северная Америка и ЕС, ядро АТОР | Средний срок (2-4 года) |

| Спрос на конфиденциальные вычисления | +2.9% | Глобально, перетекание на развивающиеся рынки | Долгий срок (≥ 4 лет) |

| Срочность постквантового шифрования | +2.7% | Северная Америка и ЕС, расширение глобально | Долгий срок (≥ 4 лет) |

| Инструменты DevSecOps 'шифрование-как-код' | +2.1% | Глобально, сосредоточено в технологических хабах | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ужесточение нормативных требований по защите данных

Мировые статуты повышают базовый уровень безопасности. PCI DSS 4.0, вступивший в силу в марте 2025 года, принуждает к ежегодным криптографическим обзорам и многофакторной аутентификации во всех средах держателей карт. Европейский закон о цифровой операционной устойчивости и директива NIS 2 требуют квантово-стойкого шифрования к 2030 году для банковского дела и критической инфраструктуры. В Соединенных Штатах закон о подготовленности к кибербезопасности квантовых вычислений заставляет федеральные агентства переходить на одобренные NIST постквантовые алгоритмы, устанавливая шаблон, которому следует частный сектор. FedRAMP уже обязал проверенные модули FIPS 140-2 для всех федеральных облачных сервисов, превращая соответствие в фактический входной билет на рынок. Даже университеты усиливают контроль, поскольку рамки FERPA 2002 года никогда не предусматривали хранения студенческих данных в облаке, что подталкивает к мерам шифрования, превышающим правовые минимумы.

Всплеск изощренных кибератак на облако

Облачные рабочие нагрузки поглотили 31% зарегистрированных киберинцидентов в 2024 году, при этом затраты на вымогательское ПО в финансовых услугах в среднем составили 5,37 млн долларов США[2]Broadcom Inc., '2025 State of Ransomware Report,' broadcom.com. Акторы продвинутых постоянных угроз теперь собирают зашифрованные сокровища, делая ставку на будущую квантовую расшифровку. Мониторинг шифрования в реальном времени и гибридный классический плюс постквантовый обмен ключами поэтому набирают обороты. Неправильные конфигурации вызывают 44% нарушений публичного облака, поэтому автоматизированные механизмы политик, которые обертывают шифрование вокруг каждого объекта - независимо от навыков администратора - становятся обязательными. Злоумышленники все чаще нацеливаются на идентичности плоскости управления, а не на конечные точки, усиливая потребность в данно-центричной защите, которая остается эффективной даже при отказе периметральных элементов управления.

Принятие мультиоблака предприятиями

Семьдесят процентов розничных банков намерены запустить полностью облачные операции к 2025 году, однако каждый гипермасштабируемый провайдер поставляет свой собственный сервис управления ключами, создавая лоскутное одеяло политик, которые команды с трудом согласовывают. Модели 'принеси-свой-ключ' и 'держи-свой-ключ' появляются, чтобы позволить фирмам сохранить криптографический суверенитет, но проблемы производительности и привязки все еще сдерживают принятие. Внешние сервисы управления ключами обещают централизованный надзор через Amazon Web Services, Microsoft Azure и Google Cloud Platform, хотя интеграционные накладные расходы остаются нетривиальными. Архитектура нулевого доверия - основанная на предположении, что нарушение неизбежно - теперь формирует большинство мультиоблачных чертежей шифрования, стимулируя спрос на средства управления, которые путешествуют с данными, а не с инфраструктурой.

Спрос на конфиденциальные вычисления

Основанные на оборудовании доверенные среды выполнения (TEE), такие как Intel SGX и AMD SEV, шифруют данные в использовании, закрывая последнее окно экспозиции. Банки развертывают TEE для обнаружения мошенничества в общих наборах данных, не раскрывая базовых записей. Поставщики медицинских услуг запускают модели AI-диагностики на защищенной информации о пациентах, сохраняя соответствие HIPAA. С запуска Консорциума конфиденциальных вычислений облачные провайдеры работали над стандартизацией анклавов, ускоряя коммерческое принятие. Текущие TEE добавляют 10-40% накладных расходов на обработку, однако выигрыш в безопасности перевешивает стоимость для большинства аналитических и AI-конвейеров. Исследования атак по побочным каналам продолжаются, удерживая дорожные карты поставщиков сосредоточенными на упрочнении микрокода и техниках инжекции шума.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Накладные расходы производительности и задержка | -2.8% | Глобально, особенно влияющие на приложения реального времени | Краткий срок (≤ 2 лет) |

| Сложность управления ключами | -2.3% | Глобально, сосредоточено в мультиоблачных средах | Средний срок (2-4 года) |

| Отсутствие интероперабельности в доверенном выполнении | -1.9% | Глобально, влияющее на принятие предприятиями | Средний срок (2-4 года) |

| Суверенитет данных edge-cloud, снижающий спрос | -1.6% | АТОР, ЕС со строгой локализацией данных | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Накладные расходы производительности и задержка

Шифрование данных добавляет вычислительные циклы и ожидания ввода-вывода. Классическое шифрование в покое замедляет SQL-запросы на несколько сотен миллисекунд в высоконагруженных базах данных. Полностью гомоморфное шифрование, хотя и революционное для конфиденциальности, может увеличить время обработки в 1 000 раз, если не используется аппаратное ускорение. GPU-ассистированные фреймворки сокращают эти накладные расходы примерно на 12% согласно недавним бенчмарковым исследованиям, опубликованным в Computers, Materials and Continua. Сценарии периферийных вычислений чувствуют штраф больше всего, поскольку задержка шифрования усугубляет существующую сетевую задержку, заставляя архитекторов взвешивать отзывчивость в реальном времени против конфиденциальности. Постквантовые алгоритмы также повышают вычислительный налог из-за больших размеров ключей, создавая проблемы для бюджетирования производительности в маломощных устройствах.

Сложность управления ключами

Шифрование настолько же сильно, насколько сильны его ключи, однако немногие предприятия запускают унифицированные платформы жизненного цикла ключей в нескольких облаках. Отдельные нативные сервисы - AWS KMS, Azure Key Vault, Google Cloud KMS - предлагают скудную интероперабельность, оставляя команды вручную жонглировать расписаниями ротации и контролем доступа. Две трети организаций называют неадекватную криптографическую экспертизу своим главным препятствием, пробел, который часто приводит к неправильно сконфигурированным политикам, которые тихо ослабляют защиту. PCI DSS 4.0 теперь требует автоматизированной ротации ключей, добавляя срочности. Предстоящая миграция на постквантовые стандарты означает, что большинство аппаратных модулей безопасности потребуют обновления прошивки или прямой замены, дополнительно напрягая бюджеты и наборы навыков. Централизованные сервисы помогают, но они вводят единичные точки отказа - архитектурный компромисс, который крупные предприятия анализируют внимательно.

Сегментный анализ

По типу шифрования: квантово-стойкие алгоритмы стимулируют инновации

Симметричные методы доминируют на рынке программного обеспечения облачного шифрования с 35,6% долей в 2024 году, предпочитаемые за их скорость и низкие накладные расходы CPU. Полностью гомоморфное шифрование, несмотря на свою младенческую стадию, является самой быстрорастущей техникой, прогнозируемой для роста со среднегодовым темпом роста 29,0%, поскольку расцветают случаи использования конфиденциальных вычислений. Выпуск в августе 2024 года FIPS 203, FIPS 204 и FIPS 205 установил базовую линию для постквантового инкапсулирования ключей, цифровых подписей и беззаслуживающих хеш-основанных подписей, подталкивая поставщиков встраивать эти алгоритмы в дорожные карты продуктов[3]Национальный институт стандартов и технологий, 'Post-Quantum Cryptography Standardization Project,' nist.gov.

Предприятия развертывают гибридную криптографию, которая смешивает классические методы эллиптических кривых с постквантовыми решетками, хеджируя против алгоритмического отказа. Сохраняющее формат шифрование также расширяется, потому что оно позволяет устаревшим приложениям хранить защищенные данные без переделки схемы. С выбором NIST в марте 2025 года HQC в качестве пятого алгоритма для дополнительного разнообразия, криптоагильные инструменты стали приоритетом на уровне совета директоров. В результате размер рынка программного обеспечения облачного шифрования для симметричных рабочих нагрузок прогнозируется к устойчивому подъему, в то время как квантово-безопасные опции захватывают большую долю новых развертываний.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: конфиденциальные вычисления трансформируют защиту данных в использовании

Данные в покое все еще возглавляют стек приложений с 36,8% долей рынка программного обеспечения облачного шифрования в 2024 году, отражая зрелые практики резервного копирования и хранения. Однако именно шифрование данных в использовании делает заголовки, взлетая со среднегодовым темпом роста 29,7%, поскольку TEE убирают долгостоящий барьер обработки на открытом тексте. Размер рынка программного обеспечения облачного шифрования для рабочих нагрузок конфиденциальных вычислений поэтому будет расширяться быстрее любого другого сегмента.

Защита транспортного уровня остается незаменимой для межоблачных связей, но настройка производительности сместилась к постквантовым алгоритмам рукопожатия. SaaS-инструменты коллаборации видят более широкие развертывания клиентского шифрования, чтобы организации сохраняли контроль над криптографическими ключами. Поисковое симметричное шифрование теперь появляется в средах больших данных, где накладные расходы задержки могут быть терпимы для высоко-ценных запросов. Вместе эти сдвиги продвигают видение постоянной, состояние-агностической защиты через весь жизненный цикл данных.

По размеру организации: принятие МСП ускоряется

Крупные предприятия удерживали 71,2% доли рынка программного обеспечения облачного шифрования в 2024 году благодаря обширным гибридным имениям и большим бюджетам соответствия. Они ведут пилоты в полностью гомоморфном шифровании и конфиденциальных вычислениях. В контрасте малые и средние предприятия добавляют зашифрованные SaaS и API-основанные ключевые сервисы со среднегодовым темпом роста 30,1%, самой быстрой траекторией на рынке.

Ценообразование 'плати-по-использованию', управляемая ротация ключей и шаблонно-направленные отчеты о соответствии снижают барьеры для фирм без выделенного персонала безопасности. Однако 51,3% малых предприятий все еще называют сложность внедрения своим главным препятствием. По мере улучшения UX поставщиков и созревания интеграций маркетплейса размер рынка программного обеспечения облачного шифрования, захваченного МСП, готов расшириться, постепенно балансируя концентрацию сегмента.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отраслевой вертикали: БФУС лидирует в переходе на квантово-стойкие решения

ИТ и телекоммуникации захватили 33,5% доли доходов в 2024 году из-за раннего облачной миграции и высоких требований к пропускной способности. Банковские, финансовые услуги и страхование будут самой быстрорастущей вертикалью, спринтуя со среднегодовым темпом роста 28,9% до 2030 года, поскольку регуляторы продвигают квантово-безопасные стандарты и поскольку конкуренция финтех усиливает риск.

Здравоохранение наращивает пилоты конфиденциальных вычислений для AI-поддерживаемой диагностики, защищая файлы пациентов, которые стоят 10,93 млн долларов США за нарушение - в два раза выше среднего по мультиотраслям. Правительственные агентства, под законом о подготовленности к кибербезопасности квантовых вычислений, служат якорными клиентами для постквантовых модулей. Ритейлеры тонко настраивают токенизацию для удовлетворения PCI DSS 4.0 без добавления задержки проверки. Через секторы рынок программного обеспечения облачного шифрования предоставляет объединяющий щит против расходящихся, но интенсифицирующихся обязательств безопасности данных.

Географический анализ

Северная Америка удерживала 38,9% рынка программного обеспечения облачного шифрования в 2024 году, подкрепленная мандатами FedRAMP, директивами Министерства обороны и агрессивной миграцией предприятий к постквантовым средствам управления. Проникновение мультиоблака высоко, и поставщики обеспечивают доходы через управляемые ключевые сервисы и криптоагильную оркестрацию. Крупные клиенты здравоохранения и финансов также тестируют фреймворки конфиденциальных вычислений в масштабе, ускоряя циклы инноваций.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 29,5% до 2030 года. Суверенные облачные чертежи в Австралии, Японии, Южной Корее и Индии требуют, чтобы ключи шифрования оставались на отечественной почве, стимулируя продажи внешних шлюзов управления ключами и аппаратных модулей безопасности, которые поддерживают национальные алгоритмы где требуется. Азиатский банк развития оценивает, что улучшенная облачная политика могла бы поднять региональный ВВП до 0,7% в течение 2024-2028 годов, и шифрование цитируется как ключевой фактор. Китайские и юго-восточные азиатские гипермасштабируемые провайдеры формируют внутристрановые альянсы с производителями чипов для доставки квантово-безопасного сетевого шифрования, идя в ногу с западными соперниками.

Европа поддерживает устойчивую экспансию, движимую применением GDPR и законом о цифровой операционной устойчивости. Финансовые институты должны подавать планы устойчивости, описывающие миграцию к квантово-стойким алгоритмам, шаг, который превращает Европу в лабораторию для трансграничной интероперабельности депонирования ключей. Аналитика, сохраняющая конфиденциальность - особенно в здравоохранении и мобильности - стимулирует спрос на полностью гомоморфное шифрование. Меньшие рынки в Южной Америке и на Ближнем Востоке и в Африке отстают, но представляют возможности зеленого поля, особенно где развертывания 5G вводят архитектуры периферийного облака, которые требуют легкого, низколатентного шифрования.

Конкурентный ландшафт

Рынок программного обеспечения облачного шифрования умеренно фрагментирован, но консолидация ускорилась в 2024 году, когда Palo Alto Networks купила активы облачной безопасности IBM QRadar, а IBM объявила о сделке в 35 долларов за акцию для HashiCorp. Эти шаги подчеркивают поворот к интегрированным платформам, которые смешивают управление позицией, оркестрацию ключей и политическую аналитику. Amazon Web Services, Microsoft Azure и Google Cloud Platform встраивают нативные квантово-безопасные опции, бросая вызов чистоигровым поставщикам, но также расширяя общий спрос.

Стратегические партнерства изобилуют. Thales углубил связи с Google Cloud для совместной доставки квантово-безопасного управления ключами через Anthos и Google Distributed Cloud. Broadcom представил первое квантово-стойкое сетевое шифрование для Fibre Channel в январе 2025 года, выравниваясь с правилами U.S. CNSA 2.0 и EU NIS 2. Ориентированные на границы претенденты нацеливаются на промышленный IoT, где низколатентное симметричное шифрование и прочные аппаратные модули все еще редки.

Дорожные карты продуктов сосредоточены на трех столпах: автоматизированное управление жизненным циклом ключей, криптоагильность для смены алгоритмов и оркестрация конфиденциальных вычислений. Поставщики, способные объединить их в единой панели управления, ожидается, перерастут нишевых конкурентов. Проекты с открытым исходным кодом, многие под Консорциумом конфиденциальных вычислений, создают общественное давление для интероперабельности, поскольку покупатели отталкиваются от привязки. В сумме конкурентная интенсивность остается высокой, но рыночная власть наклоняется к полностековым поставщикам с широкими альянсами облачных провайдеров и сильными плечами профессиональных сервисов.

Лидеры индустрии программного обеспечения облачного шифрования

Google LLC

Symantec Corporation

Hewlett Packard Enterprise

Trend Micro Inc.

Hitachi Vantara

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Март 2025: NIST выбрал HQC в качестве своего пятого кандидата постквантового шифрования, расширяя криптографическое разнообразие.

- Февраль 2025: Google Cloud представил квантово-безопасные цифровые подписи в Cloud KMS, внедряя ML-DSA-65 и SLH-DSA-SHA2-128S.

- Январь 2025: Amazon Web Services и Booz Allen Hamilton расширили сотрудничество для предложения сквозного шифрования для федеральных агентств США.

- Январь 2025: Broadcom доставил первое квантово-стойкое сетевое шифрование через Emulex Secure Fibre Channel HBA, добавив обнаружение вымогательского ПО в реальном времени.

Глобальный охват отчета о рынке программного обеспечения облачного шифрования

Облачное шифрование предлагается фирмами облачной безопасности, которые используют разные алгоритмы для трансформации данных или текста в зашифрованный код, известный как шифротекст. Зашифрованный код затем передается в облако. Данные остаются в безопасности, потому что код шифрования облачных данных может быть переведен только с ключом шифрования данных, который никогда не покидает предприятие.

Рынок программного обеспечения облачного шифрования сегментирован по размеру организации (малые и средние предприятия (МСП) и крупные предприятия), отраслевой вертикали (БФУС, здравоохранение, развлечения и медиа, образование, розничная торговля, ИТ и телекоммуникации и другие вертикали) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры и прогнозы рынка предоставляются в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Симметричное |

| Асимметричное / PKI |

| Сохраняющее формат |

| Полностью гомоморфное |

| Квантово-стойкие алгоритмы |

| Данные в покое (хранение, резервное копирование) |

| Данные в транзите (TLS/VPN) |

| Данные в использовании / конфиденциальные вычисления |

| SaaS файловое и коллаборативное шифрование |

| Шифрование баз данных / больших данных |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| БФУС |

| Здравоохранение и науки о жизни |

| Образование |

| Розничная торговля и электронная коммерция |

| ИТ и телекоммуникации |

| Правительство и оборона |

| Другие отраслевые вертикали |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По типу шифрования | Симметричное | ||

| Асимметричное / PKI | |||

| Сохраняющее формат | |||

| Полностью гомоморфное | |||

| Квантово-стойкие алгоритмы | |||

| По применению | Данные в покое (хранение, резервное копирование) | ||

| Данные в транзите (TLS/VPN) | |||

| Данные в использовании / конфиденциальные вычисления | |||

| SaaS файловое и коллаборативное шифрование | |||

| Шифрование баз данных / больших данных | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По отраслевой вертикали | БФУС | ||

| Здравоохранение и науки о жизни | |||

| Образование | |||

| Розничная торговля и электронная коммерция | |||

| ИТ и телекоммуникации | |||

| Правительство и оборона | |||

| Другие отраслевые вертикали | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Что движет резким ростом рынка программного обеспечения облачного шифрования?

Усиленные кибератаки, более строгие глобальные регулирования и принятие мультиоблака являются первичными катализаторами, повышающими спрос на данно-центричную безопасность через все слои облака.

Насколько большим будет рынок программного обеспечения облачного шифрования в 2030 году?

Прогнозируется, что рынок достигнет 26,15 млрд долларов США к 2030 году, расширяясь с 7,43 млрд долларов США в 2025 году со среднегодовым темпом роста 28,6%.

Какой тип шифрования растет быстрее всего?

Полностью гомоморфное шифрование прогнозируется к росту со среднегодовым темпом роста 29,0%, потому что оно позволяет вычисления на зашифрованных данных без расшифровки.

Почему МСП принимают шифрование быстрее, чем раньше?

Облачно-нативные, плати-по-использованию модели снизили стоимость и сложность, позволяя МСП внедрять корпоративного уровня шифрование, избегая покупок оборудования.

Какой регион предлагает наивысший потенциал роста?

Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста в 29,5%, движимый мандатами суверенного облака и быстрой цифровой трансформацией.

Как скоро организации должны мигрировать к постквантовой криптографии?

Федеральные агентства США и европейские финансовые институты должны начать переход сейчас, чтобы соответствовать мандатам, которые вступают в полную силу к 2030 году, подталкивая к краткосрочным инвестициям в криптоагильные архитектуры.

Последнее обновление страницы: