Размер и доля рынка ботулотоксина

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 13.87 Миллиардов долларов США |

| Размер Рынка (2030) | 20.94 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.11% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ботулотоксина от Mordor Intelligence

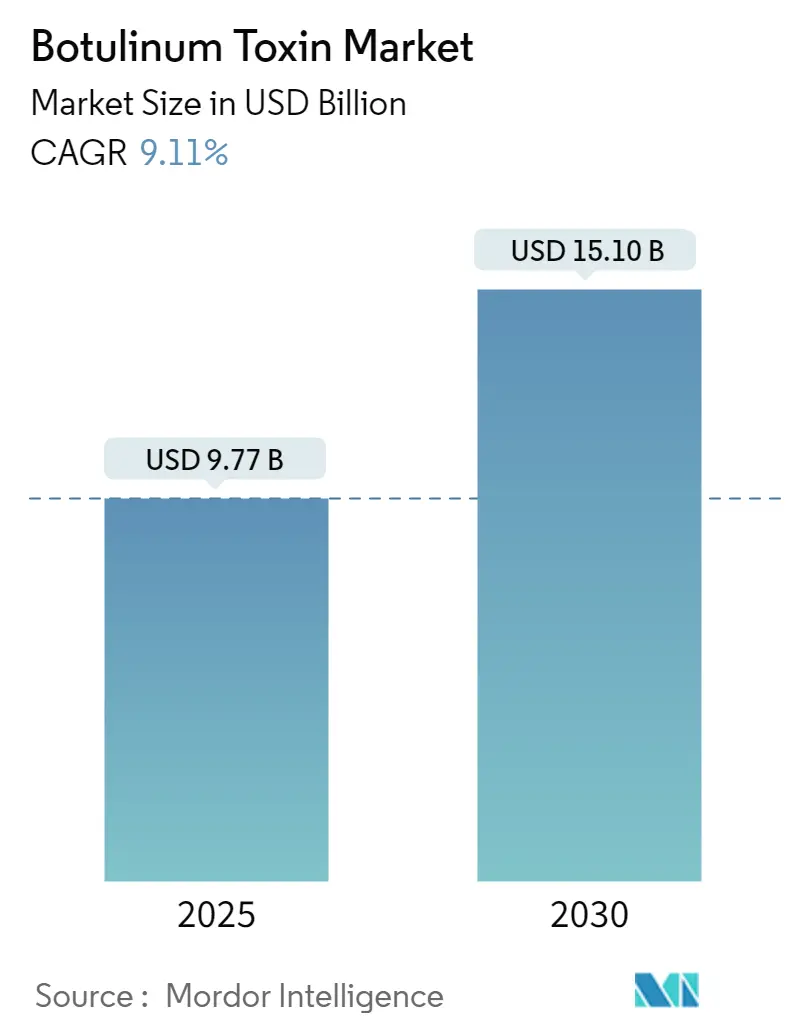

Рынок ботулотоксина сгенерировал 9,77 миллиарда долларов США в 2025 году, и прогнозируется его рост до 15,10 миллиарда долларов США к 2030 году при среднегодовом темпе роста 9,11%. Терапевтическая универсальность расширяет спрос за пределы косметического использования: серотипы длительного действия, устройства прецизионного дозирования и новые психиатрические показания задают темп роста. Расширяющаяся база потребителей-мужчин, растущие медицинские одобрения в Азиатско-Тихоокеанском регионе и технологическая точность дозирования укрепляют коммерческую динамику. Стратегические поглощения, такие как покупка Crown Laboratories компании Revance Therapeutics за 924 миллиона долларов США в 2024 году, усиливают конкуренцию и одновременно переопределяют сегменты продуктов на основе продолжительности действия. Регулятивная бдительность в отношении контрафактных продуктов в сочетании со сдвигами в возмещении расходов в Северной Америке и Европе создает краткосрочные трения, но также стимулирует инвестиции в безопасные цепи поставок и отслеживаемую упаковку.

Ключевые выводы отчета

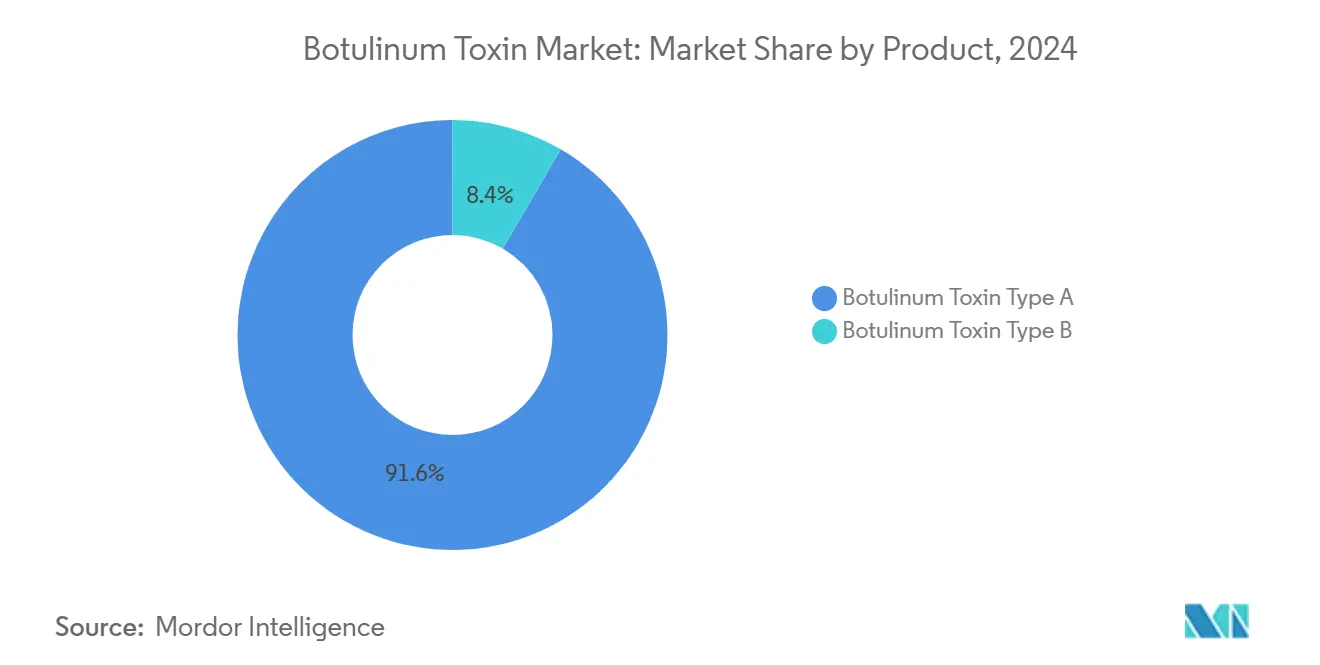

- По типу продукта ботулотоксин типа А занимал 91,67% доли рынка ботулотоксина в 2024 году; прогнозируется расширение типа В со среднегодовым темпом роста 9,83% до 2030 года.

- По применению косметические процедуры занимали 62,39% размера рынка ботулотоксина в 2024 году, тогда как терапевтические применения опережают со среднегодовым темпом роста 10,66% до 2030 года.

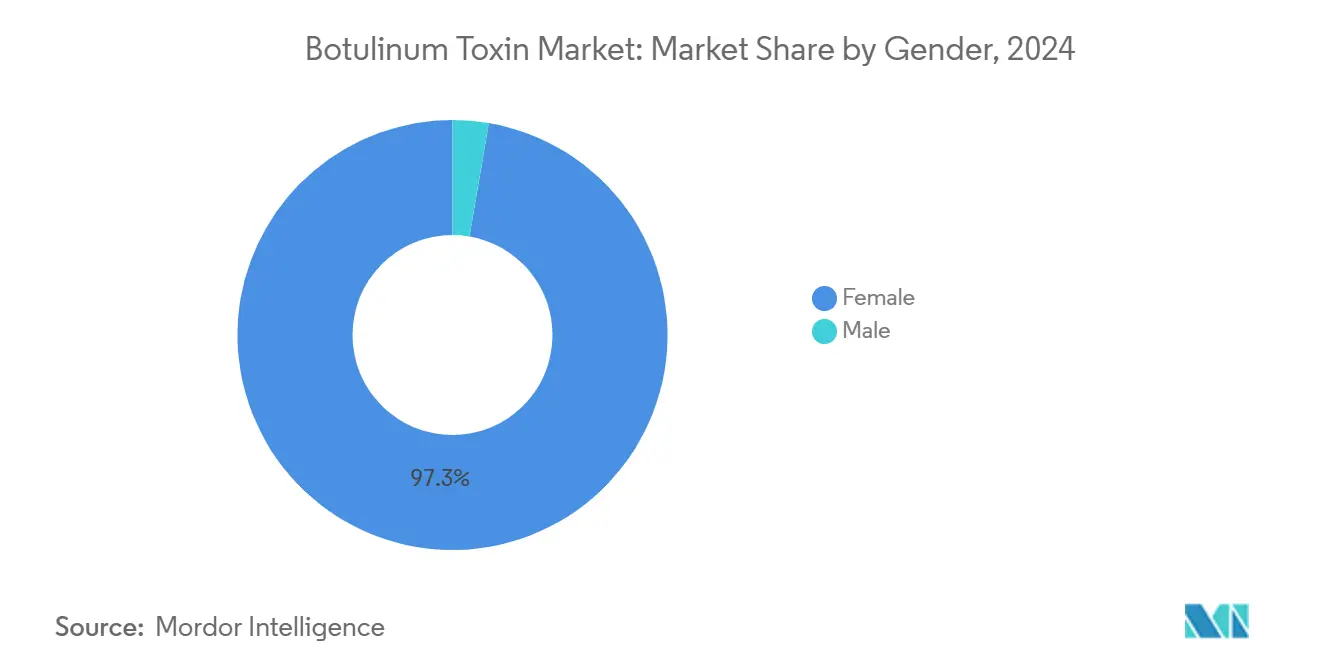

- По полу женщины доминировали с долей выручки 97,38% в 2024 году, в то время как мужской сегмент показывает самый быстрый рост со среднегодовым темпом роста 10,25% до 2030 года.

- По конечному пользователю больницы и специализированные центры лидировали с долей выручки 42,81% в 2024 году; спа и косметические центры демонстрируют самый высокий прогнозируемый среднегодовой темп роста 10,45% до 2030 года.

Тренды и аналитика мирового рынка ботулотоксина

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на эстетические процедуры | +2.1% | Глобально; сконцентрирован в Северной Америке и Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Растущие НИОКР для расширенных терапевтических применений | +1.8% | Лидируют Северная Америка и ЕС; распространение в Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Устройства прецизионного дозирования инъекций | +1.2% | Глобально; раннее внедрение на развитых рынках | Короткий срок (≤ 2 лет) |

| Испытания психиатрических расстройств (фаза II) | +0.9% | Северная Америка и ЕС | Долгий срок (≥ 4 лет) |

| Коммерциализация токсинов длительного действия | +1.4% | Глобальные премиум-рынки | Средний срок (2-4 года) |

| Одобрения биоаналогов в развивающихся экономиках | +0.8% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на эстетические процедуры

Принятие мужчинами растет, поскольку более 300 000 мужчин выбрали инъекции в 2024 году, отражая культурные сдвиги в сторону регулярного ухода[1]American Academy of Facial Esthetics, "Male Aesthetic Treatment Statistics 2024," aafe.org. Более высокие требования к дозировке, связанные с большей мышечной массой, увеличивают доход на одного пациента. Профилактические процедуры в возрастной группе 25-35 лет продлевают циклы лечения на всю жизнь и повышают долгосрочные продажи. Принятие ускоряется на традиционно консервативных рынках Ближнего Востока, указывая на быстро размывающиеся культурные барьеры. В совокупности эти факторы создают устойчивый, демографически разнообразный спрос, способный противостоять макроэкономическим колебаниям.

Растущие НИОКР для расширенных терапевтических применений

Исследования фазы III показывают эффективность при депрессии и тревожности через механизм лицевой обратной связи. Исследования кардиохирургии демонстрируют потенциал при послеоперационной фибрилляции предсердий, намекая на многомиллиардные потоки доходов больниц. Программы неврологического пайплайна нацелены на болезнь Паркинсона и невралгию тройничного нерва, в то время как педиатрические одобрения для церебрального паралича расширяют продажи, основанные на рецидивах. Подходы персонализированной медицины, использующие генетические маркеры, обещают более высокую эффективность и меньше побочных эффектов, укрепляя доверие врачей и поддержку плательщиков.

Устройства прецизионного дозирования инъекций снижают потери

Ультразвук-управляемые и роботизированные системы снижают потери продукта до 2 единиц на инъекцию, повышая прибыльность клиник и доступность для пациентов [2]Annals of Plastic Surgery, "Low-Dead-Space Syringes Reduce Toxin Waste," lww.com . Наночастицы-носители поддерживают активные уровни в течение шести месяцев, сокращая частоту визитов вдвое и повышая удовлетворенность. Планы дозирования на основе ИИ, адаптированные к активности лицевых мышц, снижают вариабельность результатов, поощряя более стандартизированные пакеты лечения. Технологическая дифференциация повышает барьеры входа для нелицензированных практик и контрафактных дистрибьюторов.

Испытания психиатрических расстройств переходят во вторую фазу

Систематические обзоры сообщают о 53% ответе при резистентной к лечению депрессии, привлекая новые фармацевтические инвестиции. Популяции с постинсультной депрессией представляют недостаточно обслуживаемый рынок, требующий сложной неврологической помощи. Существующие записи безопасности в косметологии сокращают регулятивные сроки, давая нейротоксинам преимущество перед новыми антидепрессантами. Растущая осведомленность о ментальном здоровье позиционирует нейротоксины как двойную физическую и психологическую терапию, расширяя сегменты назначающих врачей в психиатрии и эстетике.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Побочные эффекты и проблемы безопасности | -1.6% | Глобально; повышенное внимание на развитых рынках | Короткий срок (≤ 2 лет) |

| Ограниченное возмещение косметических процедур | -1.1% | Северная Америка и Европа | Средний срок (2-4 года) |

| Контрафактные или незаконные инъекционные препараты | -0.8% | Глобально; сконцентрировано на развивающихся рынках | Короткий срок (≤ 2 лет) |

| Нейтрализующие антитела, ограничивающие эффективность | -0.7% | Глобально; большее влияние при хронических терапевтических применениях | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Побочные эффекты и проблемы безопасности

Регуляторы расследуют 17 нежелательных явлений, связанных с контрафактным импортом в девяти штатах США, повышая бдительность практикующих врачей и увеличивая расходы на соблюдение требований. Репрессии FDA подчеркивают уязвимости цепочки поставок, стимулируя более широкое внедрение упаковки с защитой от вскрытия и сериализации. Нейтрализующие антитела, хотя и редкие, снижают долгосрочную эффективность хронических терапий, подталкивая НИОКР к разнообразию серотипов. Редкие случаи распространения токсина увеличивают премии по страхованию от врачебной ошибки и могут отпугнуть участие небольших практик.

Ограниченное возмещение косметических процедур

Строгое исключение косметических процедур Medicare сужает рост среди стареющих беби-бумеров, несмотря на высокие располагаемые доходы. Частные страховщики отдают приоритет хроническим медицинским показаниям, задерживая внедрение новых эстетических протоколов. Правила предварительного разрешения увеличивают административную нагрузку, создавая давление на небольшие клиники. Экономические ограничения в системах общественного здравоохранения в Европе поощряют более жесткие правила покрытия, потенциально смягчая высокий спрос.

Сегментный анализ

По продукту: доминирование типа А сталкивается с растущей конкуренцией

Тип А зафиксировал долю рынка ботулотоксина 91,67% в 2024 году, отражая его длительную репутацию безопасности и широкий список показаний. Тип В, хотя и нишевый, расширяется со среднегодовым темпом роста 9,83%, обслуживая пациентов с положительными антителами и случаи спастичности. Формулы продленного действия, такие как Daxxify, обеспечивают медианные результаты 24 недели, переворачивая традиционный 12-недельный цикл. Жидкие кандидаты, находящиеся в испытаниях, обещают обработку без восстановления и улучшенный срок годности. Конкурентная интенсивность растет, поскольку корейского происхождения Letybo получает одобрение в США, бросая вызов бренду Botox. Ландшафт продуктов движется к категориям, основанным на продолжительности и формулах, которые подчеркивают удобство пациентов и эффективность клиник.

Тип А по-прежнему закрепляет большую часть финансирования исследований и предпочтений врачей, тем не менее плательщики могут тяготеть к биоаналогам с ценовыми преимуществами после истечения патентов. Поставщики типа В изучают целевую доставку к расстройствам вегетативной нервной системы, расширяя свою клиническую историю. Растущий массив серотипов и формул усложняет решения о хранении для поставщиков, но предлагает пациентам кастомизированные варианты, адаптированные к частоте лечения, скорости начала действия и профилю антител.

По применению: терапевтический рост опережает косметическое расширение

Косметические инъекции сохранили 62,39% выручки в 2024 году, но терапевтические процедуры растут быстрее со среднегодовым темпом роста 10,66%, поскольку накапливаются доказательства неврологических, кардиальных и психиатрических преимуществ. Профилактика хронической мигрени остается краеугольным камнем дохода благодаря устойчивой эффективности в течение множественных 12-недельных циклов. Протоколы депрессии с использованием инъекций в глабеллу дали 44,8% частоты ответа, подчеркивая доходный потенциал психиатрии. Исследования кардиохирургии сообщают о снижении эпизодов послеоперационной фибрилляции предсердий, позиционируя нейротоксины в кардиохирургических отделениях больниц.

Прогнозируется резкий рост размера рынка ботулотоксина для терапевтических применений, поскольку регуляторы одобряют дополнительные показания. Более высокий потолок дозирования Health Canada для спастичности верхних конечностей иллюстрирует растущую клиническую уверенность [3]Health Canada, "Revised Botox Dosing Guidance for Spasticity," canada.ca . Страховое покрытие сильнее для медицинских применений, создавая предсказуемые биллинговые потоки, которые компенсируют цикличность элективной косметологии. В целом, терапевтическое расширение перебалансирует портфели продаж в сторону медицински необходимых сегментов со стабильным возмещением.

По полу: мужской сегмент стимулирует демографическое расширение

Потребители женского пола по-прежнему доминируют с 97,38%, но количество мужчин-пациентов быстро выросло, подняв мужской среднегодовой темп роста до 10,25% до 2030 года. Мужская лицевая мускулатура требует большей дозы за сеанс, что приводит к более высоким продажам единиц. Культурное принятие в Азиатско-Тихоокеанском регионе и регионах Ближнего Востока ускоряет контурирование линии челюсти и формирование трапеции. Клинические протоколы все больше дифференцируют дозу, глубину инъекции и выбор мышц для мужчин, создавая специализированные предложения услуг.

Маркетинговые кампании, нацеленные на рабочую конкурентоспособность и эстетику социальных медиа, находят отклик у мужчин поколения миллениалов, расширяя пайплайн повторяющегося лечения. Клиники сообщают, что молодые мужчины ищут профилактическое управление морщинами раньше, удлиняя их пожизненные расходы. Это демографическое изменение обеспечивает широту спроса по возрастным группам и полам, укрепляя устойчивость рынка.

По конечному пользователю: больницы лидируют, а спа ускоряются

Больницы и специализированные центры захватили 42,81% доходов 2024 года, обрабатывая сложные терапевтические случаи, такие как спастичность, мигрень и исследования фибрилляции предсердий. Гибридные медико-спа модели, однако, растут быстрее, поскольку потребители предпочитают клинические стандарты, предоставляемые в расслабляющих условиях. Спа используют оптимизированные системы прецизионного дозирования для предложения стабильных результатов по более низким ценам, питая их среднегодовой темп роста 10,45%.

Дерматологические клиники соединяют косметические и терапевтические предложения, обеспечивая кросс-продажи, которые повышают удержание пациентов. Больничный объем, основанный на возмещении, вероятно, увеличится, как только психиатрические и кардиальные применения преодолеют окончательные регулятивные препятствия. Развивающаяся экосистема предполагает интегрированный континуум заботы, где больничная экспертиза питает нисходящие направления к клиникам и спа для поддерживающего дозирования.

Географический анализ

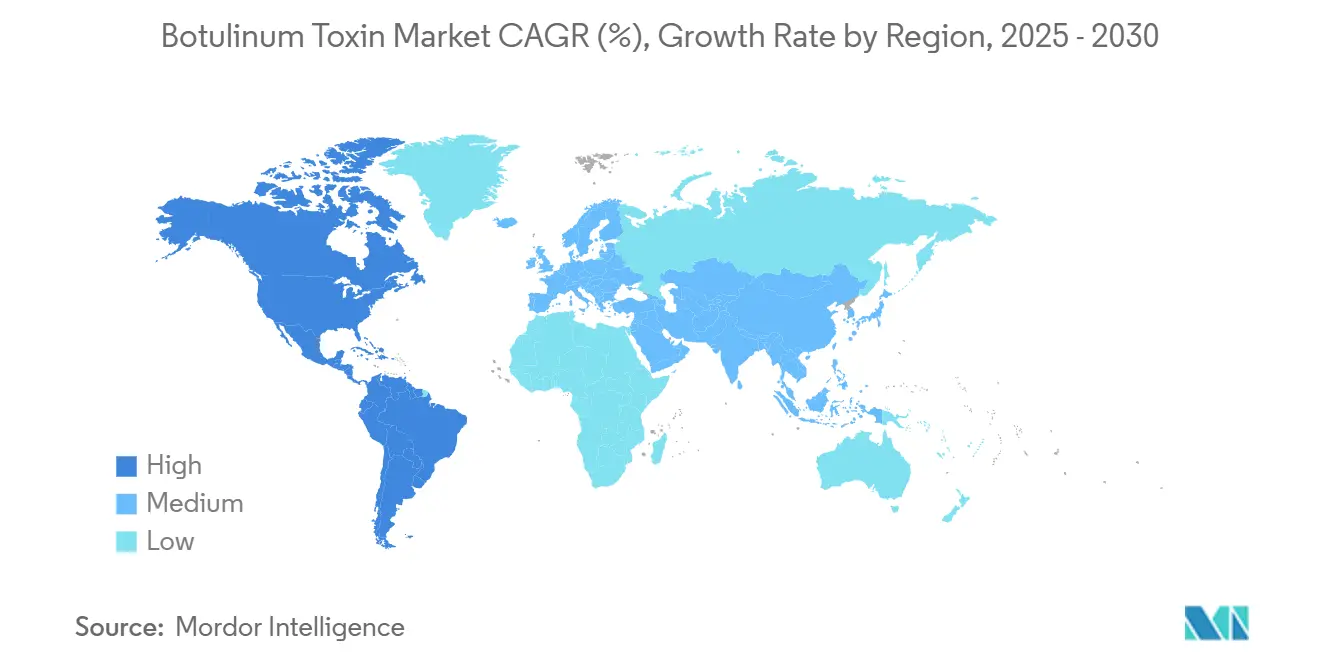

Северная Америка сохранила долю выручки 43,27% в 2024 году благодаря укоренившимся путям возмещения и опытным сетям инъекторов. Надзор FDA ограничивает проникновение контрафакта и поддерживает высокие средние отпускные цены, тем не менее правоприменительные дела в 2024 году выявили постоянные риски серого рынка. Пересмотр Medicare терапевтического покрытия может открыть инкрементальный рост, даже поскольку возмещение косметических процедур остается ограниченным.

Азиатско-Тихоокеанский регион является самым быстро движущимся, прогнозируется среднегодовой темп роста 11,75%, стимулируемый одобрениями Национального управления медицинских продуктов Китая и расширяющимся средним классом. Западные производители формируют дистрибьютерские альянсы с местными партнерами для навигации по региональным тендерным системам. Корейские инноваторы, движимые более низкими производственными затратами и проактивным регулятивным взаимодействием, проникают в Японию, Таиланд и Соединенные Штаты, сдвигая конкурентную динамику.

Европа показывает стабильное, но более медленное расширение, поддерживаемое пан-ЕС сетями клинических испытаний, которые продвигают новые показания. Гармонизированная CE-сертификация снижает время выхода на рынок для систем доставки с помощью устройств. Латинская Америка и Ближний Восток и Африка коллективно представляют растущий фронтир, где одобрения биоаналогов и локализованные заводы по розливу и финишной обработке повышают доступность. Промышленная диверсификация производственных площадок - в ОАЭ для Daewoong и в Бразилию для Medytox - подчеркивает стремление к региональной самодостаточности и устойчивости цепи поставок.

Конкурентная среда

Botox от AbbVie занимал значительную долю доходов 2024 года, но эрозия доли очевидна, поскольку Crown Laboratories делает ставку на 24-недельную продолжительность Daxxify для привлечения высокочастотных пациентов. Dysport от Ipsen поддерживает сильное неврологическое позиционирование, в то время как Merz Aesthetics использует формулу Xeomin без консервантов для привлечения пользователей, чувствительных к антителам. Корейские фирмы Hugel, Daewoong и Medytox используют агрессивное ценообразование и пути быстрой регистрации для расширения глобального охвата.

Технология является новым полем битвы. AbbVie подала заявку на лицензию биологических препаратов для trenibotulinumtoxinE, рекламируя быстрое начало действия и короткую продолжительность для нишевых показаний, таких как косметика быстрого облегчения. Жидкий YY003 от Claruvis может упростить рабочий процесс офиса, устраняя этапы восстановления. Производители устройств доставки соперничают за соглашения о совместном маркетинге, объединяя ультразвук-управляемые инжекторы с флаконами токсина для закрепления лояльности клиник.

Патентные обрывы на основных рынках с 2026 года и далее приглашают биоаналоговых участников, особенно в системах здравоохранения с ограниченными затратами. Конкурентное позиционирование благоприятствует фирмам с диверсифицированными портфелями, охватывающими эстетику и терапевтику, поскольку кросс-сегментное влияние смягчает ценовое давление и регулятивные сдвиги.

Лидеры индустрии ботулотоксина

-

Evolus

-

AbbVie

-

Merz

-

Ipsen Pharma

-

Galderma

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Октябрь 2024: Allergan Aesthetics получила одобрение FDA США для BOTOX Cosmetic для временного улучшения умеренных и тяжелых полос platysma у взрослых.

- Сентябрь 2024: Allergan Aesthetics запустила BOTOX Cosmetic для выраженности жевательной мышцы у взрослых в Китае.

- Июль 2024: Merz Aesthetics получила разрешение FDA США для XEOMIN для одновременного лечения линий лба, межбровья и гусиных лапок.

- Апрель 2024: Evolus опубликовала результаты фазы 2 в Aesthetic Surgery Journal, показывающие, что 40 единиц Jeuveau обеспечивают длительное улучшение глабеллярных линий.

Область применения отчета о мировом рынке ботулотоксина

Согласно области применения отчета, ботулотоксин - это нейротоксичный белок, производимый бактерией Clostridium botulinum. В результате высоко разбавленные концентрации ботулотоксина используются для косметических и некосметических целей, таких как лечение морщин между бровями, дистонии, хронической мигрени и других целей.

Индустрия ботулотоксина сегментирована по продукту, применению, конечному пользователю и географии. По продукту рынок сегментирован на ботулотоксин типа А и ботулотоксин типа В. По применению рынок сегментирован на косметические применения и некосметические применения. По косметическим применениям рынок сегментирован на глабеллярные линии, латеральные кантальные линии (гусиные лапки), линии лба и другие косметические применения. По некосметическим применениям рынок сегментирован на дистонию, хроническую мигрень, офтальмические расстройства и другие некосметические применения. По конечному пользователю рынок сегментирован на спа и косметические центры, клиники и больницы. По географии глобальный рынок сегментирован на Северную Америку (США, Канада, Мексика), Европу (Германия, Великобритания, Франция, Италия, Испания, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия, Южная Корея, остальной Азиатско-Тихоокеанский регион), Ближний Восток и Африка (ССЗ, Южная Африка, остальной Ближний Восток и Африка) и Южная Америка (Бразилия, Аргентина, остальная Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тренды для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллиардах долларов США) для вышеуказанных сегментов.

| Ботулотоксин типа А |

| Ботулотоксин типа В |

| Косметические применения | Глабеллярные линии |

| Латеральные кантальные линии (гусиные лапки) | |

| Линии лба | |

| Гипертрофия жевательной мышцы | |

| Переворот губы и десневая улыбка | |

| Терапевтические применения | Дистония |

| Хроническая мигрень | |

| Спастичность | |

| Гиперактивный мочевой пузырь | |

| Сиалорея | |

| Офтальмологические расстройства | |

| Гастроэзофагеальные расстройства (ахалазия) | |

| Психиатрические расстройства (депрессия, тревожность) |

| Мужчины |

| Женщины |

| Спа и косметические центры |

| Дерматологические и эстетические клиники |

| Больницы и специализированные центры |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Ботулотоксин типа А | |

| Ботулотоксин типа В | ||

| По применению | Косметические применения | Глабеллярные линии |

| Латеральные кантальные линии (гусиные лапки) | ||

| Линии лба | ||

| Гипертрофия жевательной мышцы | ||

| Переворот губы и десневая улыбка | ||

| Терапевтические применения | Дистония | |

| Хроническая мигрень | ||

| Спастичность | ||

| Гиперактивный мочевой пузырь | ||

| Сиалорея | ||

| Офтальмологические расстройства | ||

| Гастроэзофагеальные расстройства (ахалазия) | ||

| Психиатрические расстройства (депрессия, тревожность) | ||

| По полу | Мужчины | |

| Женщины | ||

| По конечному пользователю | Спа и косметические центры | |

| Дерматологические и эстетические клиники | ||

| Больницы и специализированные центры | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Насколько большой рынок Botox?

Размер рынка Botox оценивается в 9,77 миллиарда долларов США в 2025 году и ожидается достичь 15,10 миллиарда долларов США к 2030 году, растя со среднегодовым темпом роста 9,11% в течение прогнозного периода (2025-2030).

Кто производители ботулотоксина?

Ключевые производители ботулотоксинов - это AbbVie Inc. (Allergan), GALDERMA, Ipsen Pharma (Ipsen Biopharmaceuticals Inc.) и Evolus, Inc.

Каков рыночный тренд ботокса?

Движимый растущим спросом на эстетические процедуры, расширяющимися медицинскими применениями и повышенной осведомленностью, рынок ботокса переживает стабильный рост.

Какой тип продукта лидирует в продажах?

Ботулотоксин типа А поддерживает долю рынка 91,67%, поддерживаемую широким клиническим принятием и доказательствами безопасности.

Какие продукты производятся с ботулотоксином?

Ботулотоксин является ключевым ингредиентом в продуктах, таких как Botox, Dysport, Xeomin и Jeuveau. Хотя эти продукты преимущественно признаны за их косметические применения в лечении морщин, они также служат медицинским целям, адресуя состояния, такие как хронические мигрени, мышечная спастичность и чрезмерное потоотделение.

Последнее обновление страницы: