Размер и доля рынка информатики секвенирования следующего поколения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.64 Миллиардов долларов США |

| Размер Рынка (2030) | 5.05 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.84% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

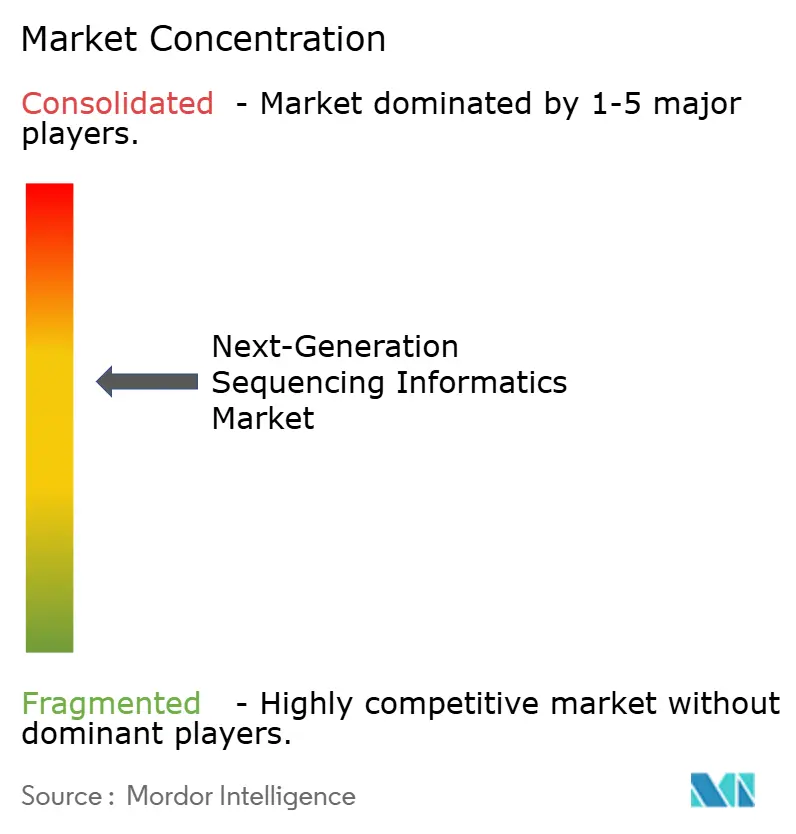

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка информатики секвенирования следующего поколения от Mordor Intelligence

Размер рынка информатики секвенирования следующего поколения достиг 2,64 млрд долл. США в 2025 году и, благодаря среднегодовому темпу роста 13,84%, прогнозируется достичь 5,05 млрд долл. США к 2030 году. Быстрое снижение стоимости секвенирования, в настоящее время до диапазона 100 долл. США за образец, расширяет объем геномных данных, которые должны быть интерпретированы, что, в свою очередь, стимулирует новый спрос на масштабируемые аналитические решения по всему рынку информатики секвенирования следующего поколения. Облачные и гибридные вычислительные модели уже обрабатывают более 480 петабаз необработанных данных ежегодно, объем, эквивалентный 5 миллионам полных геномов. Конвейеры искусственного интеллекта, встроенные в программное обеспечение, такое как Illumina DRAGEN и NVIDIA Clara, сокращают время анализа на двузначные проценты при одновременном улучшении точности определения вариантов, сочетание, которое ускоряет клиническое внедрение в онкологии, диагностике редких заболеваний и программах общественного здравоохранения. Большая регулятивная ясность - проиллюстрированная руководящими принципами FDA от марта 2025 года по медицинским устройствам с поддержкой ИИ/МО - снижает риск коммерциализации и, как ожидается, ускорит выход новых инструментов на рынок информатики секвенирования следующего поколения[1]U.S. Food and Drug Administration, "Marketing Submission Recommendations for AI/ML-Enabled Devices," fda.gov.

Ключевые выводы отчета

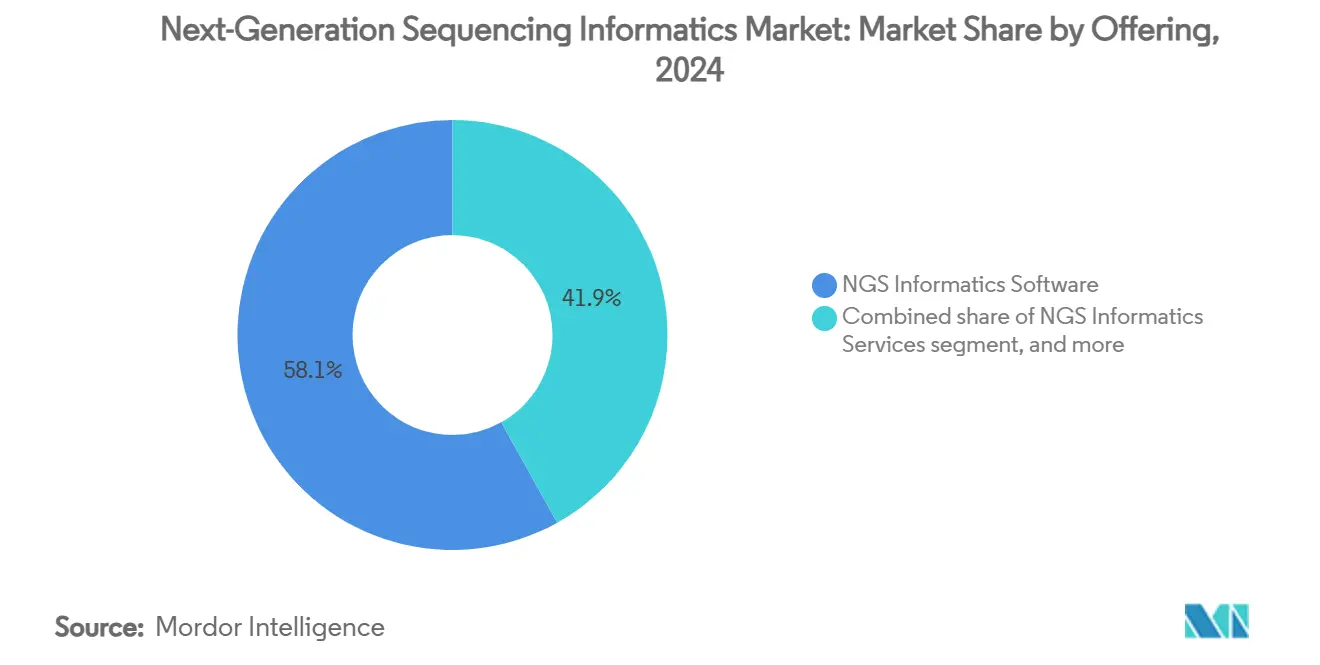

- По предложению программное обеспечение лидировало с 58,12% доли рынка информатики секвенирования следующего поколения в 2024 году, в то время как платформы показали самый быстрый среднегодовой темп роста 15,81% до 2030 года.

- По режиму развертывания облачные решения контролировали 64,21% рынка информатики секвенирования следующего поколения в 2024 году; гибридные архитектуры растут со среднегодовым темпом роста 15,41% до 2030 года.

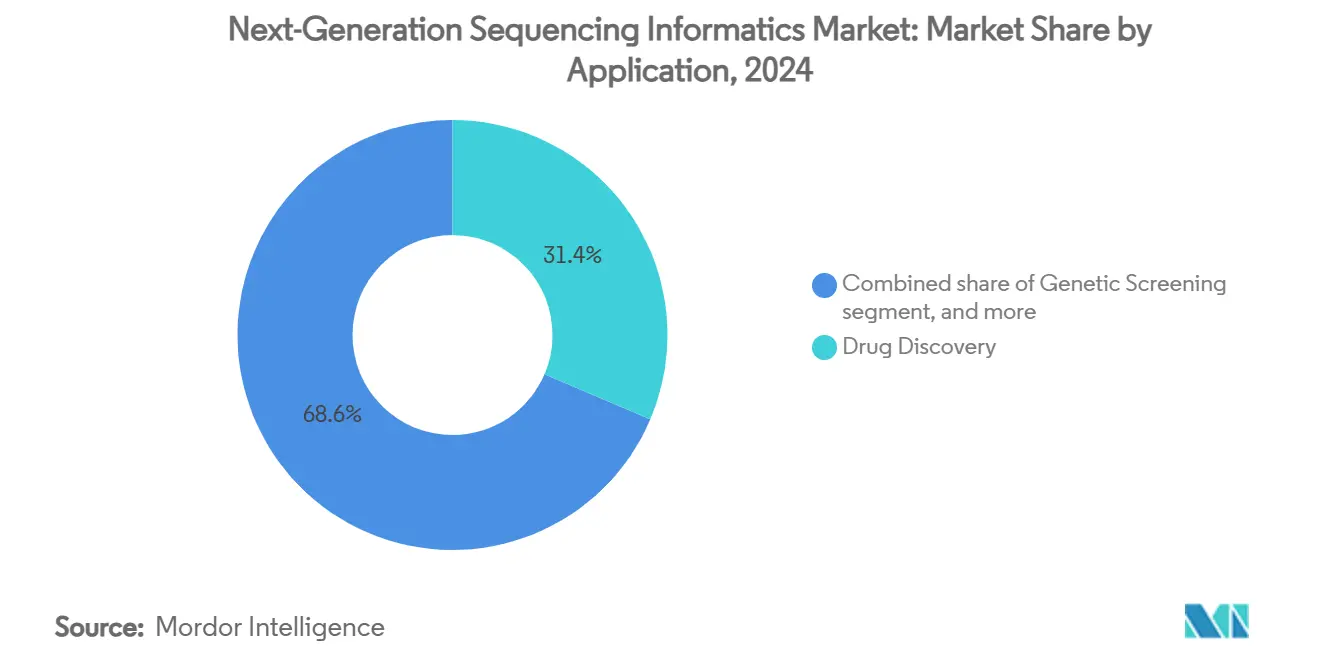

- По применению открытие лекарств составило 31,41% общего дохода в 2024 году; прецизионная медицина развивается со среднегодовым темпом роста 16,41% до 2030 года.

- По конечным пользователям академические и исследовательские институты захватили 38,71% доли размера рынка информатики секвенирования следующего поколения в 2024 году, в то время как контрактные исследовательские организации и диагностические лаборатории расширяются со среднегодовым темпом роста 15,71%.

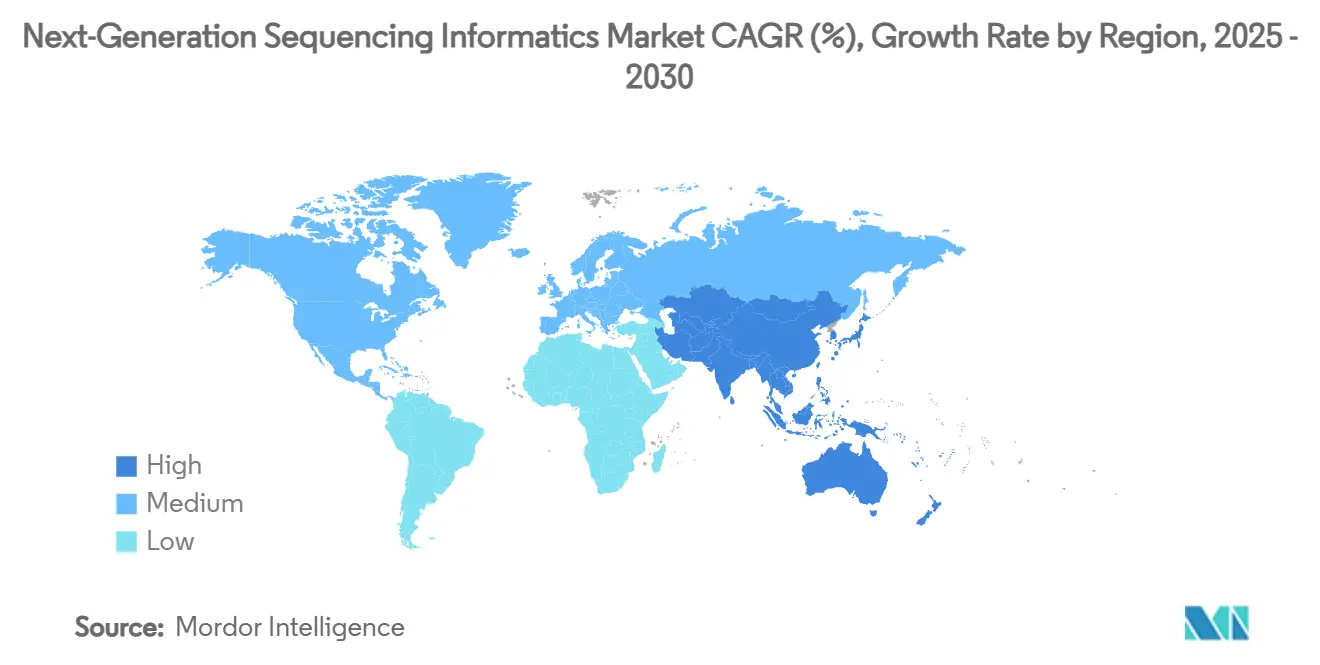

- По географии Северная Америка доминировала с 42,12% долей доходов в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется с среднегодовым темпом роста 14,51% между 2025 и 2030 годами.

Тенденции и аналитические данные глобального рынка информатики секвенирования следующего поколения

Анализ воздействия драйверов

| Драйвер | % воздействия на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Расширение клинических и исследовательских случаев использования геномики | +3.2% | Глобальное, с концентрацией в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Устойчивое снижение стоимости секвенирования на геном | +2.8% | Глобальное | Краткосрочный (≤ 2 лет) |

| Массовое внедрение облачных и гибридных вычислительных архитектур | +2.4% | Глобальное, с ранним внедрением в Северной Америке | Краткосрочный (≤ 2 лет) |

| Конвергенция ИИ/МО с конвейерами геномных данных | +2.1% | Северная Америка, Европа, продвинутые рынки АТР | Среднесрочный (2-4 года) |

| Регулятивное признание геномного программного обеспечения как медицинского устройства (SaMD) | +1.7% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Интеграция геномных данных в рабочие процессы ЭМК и прецизионной медицины | +1.5% | Северная Америка, Европа, продвинутые рынки АТР | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение клинических и исследовательских случаев использования геномики

Онкологические программы теперь полагаются на комплексные панели, которые подбирают пациентов для таргетной терапии, сдвиг, который продвигает доходы прецизионной медицины со среднегодовым темпом роста 16,4% до 2030 года. В Frederick Health внедрение платформы GenomOncology внутри Expanse Genomics запустило корректировки терапии для 96 пациентов и увеличило направления на клинические испытания в 28 раз в течение шести месяцев[2]MEDITECH, "Expanse Genomics Case Study," ehr.meditech.com. Диагностика редких заболеваний выигрывает от длинночитающего секвенирования, и клинически валидированный тест Azenta обнаруживает структурные варианты, которые пропускает большинство короткочитающих рабочих процессов. Академические консорциумы также масштабируются: Альянс геномного открытия завершил 250 000 полных геномов, увеличивая обучающие наборы для идентификации мишеней лекарств. По мере расширения этих программ как больницы, так и биофармацевтические компании требуют информатические платформы, которые переводят сложные наборы данных в прикроватные решения, укрепляя модели повторяющихся доходов по всему рынку информатики секвенирования следующего поколения.

Устойчивое снижение стоимости секвенирования на геном

Платформы от Ultima Genomics и Roche SBX толкают стоимость на образец к 100 долл. США и повышают пропускную способность до семи 30× геномов в час соответственно. Более низкие входные затраты разблокировали проекты популяционного масштаба, побуждая национальную дорожную карту прецизионной медицины Сингапура и усилия GenomeIndia Индии заказать десятки тысяч новых геномов. Системы Illumina MiSeq i100, адаптированные для лабораторий без логистики холодовой цепи, расширяют внедрение в развивающихся экономиках. По мере ослабления капиталоемкости секвенирования мощность анализа данных, а не генерация чтений, становится основным узким местом, смещая бюджетные ассигнования в сторону программных подписок и управляемых услуг внутри рынка информатики секвенирования следующего поколения.

Массовое внедрение облачных и гибридных вычислительных архитектур

Программа All of Us NIH обрабатывает до 9000 полных геномов в месяц на своем бессерверном стеке Celeste, выполняя 200 миллионов бессерверных функций за один год и демонстрируя масштабные преимущества облачных конвейеров. Коммерческие пользователи следуют примеру: более половины компаний наук о жизни из списка Fortune 500 теперь поддерживают мультиоблачные геномные среды для баланса стоимости, всплеска мощности и правил суверенитета. Гибридные модели набирают популярность в Европе и Соединенных Штатах после того, как правило Министерства юстиции США от апреля 2025 года ужесточило исходящие передачи геномных данных, побуждая фирмы хранить необработанные файлы чтений в стране, одновременно передавая вычислительно-интенсивный вторичный анализ в региональные зоны. Эти архитектуры продолжают расширять адресуемую клиентскую базу для рынка информатики секвенирования следующего поколения, снижая инфраструктурные барьеры.

Конвергенция ИИ/МО с конвейерами геномных данных

Движок вариантов DRAGEN от Illumina и набор инструментов Parabricks от NVIDIA вместе сокращают время определения вариантов с часов до минут, одновременно повышая F-баллы в сложных регионах до пяти процентных пунктов. Академические инициативы, такие как конвейер ML-GAP, используют автокодеры и дополнение данных для отметки дифференциально экспрессированных генов с более высоким воспроизведением, чем традиционная статистика. Стартапы накладывают интерпретируемый ИИ поверх третичного анализа; I-Gene балл IntelliGenes ранжирует важность биомаркеров и направляет клиницистов в выборе терапии. По мере перехода этих инструментов в регулируемые условия адаптивная обучающая логика, управляемая структурой Total-Product-Lifecycle FDA, расширяет клиническое принятие программного обеспечения, обогащенного ИИ, подталкивая учреждения к премиум-подпискам в рамках рынка информатики секвенирования следующего поколения.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействия на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Фрагментированные глобальные регулирования конфиденциальности данных и суверенитета | -2.3% | Глобальное, с особым воздействием на трансграничные потоки данных | Краткосрочный (≤ 2 лет) |

| Нехватка клинически обученных биоинформатиков и экспертов по валидации | -1.9% | Глобальное, с острым воздействием на развивающихся рынках | Среднесрочный (2-4 года) |

| Эскалация долгосрочных расходов на хранение и вычисления для геномных наборов данных | -1.6% | Глобальное | Долгосрочный (≥ 4 лет) |

| Отсутствие совместимости между устаревшими LIMS/ЭМК и современными конвейерами | -1.4% | Глобальное, с более высоким воздействием на устоявшиеся рынки здравоохранения | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Фрагментированные глобальные регулирования конфиденциальности данных и суверенитета

Министерство юстиции США теперь ограничивает массовый экспорт геномов в обозначенные 'страны озабоченности', заставляя предприятия устанавливать технические гарантии и подавать ежегодные аудиты, начиная с октября 2025 года. GDPR Европы уже требует явного согласия на вторичное использование, а несколько стран АТР ввели клаузулы локализации данных, которые осложняют многоцентровые исследования. Поставщики должны поэтому строить региональные сегрегированные облака или преследовать федеративные обучающие модели, шаги, которые увеличивают расходы на соответствие на двузначные цифры и могут замедлить циклы развертывания внутри рынка информатики секвенирования следующего поколения.

Нехватка клинически обученных биоинформатиков и экспертов по валидации

Пробелы в рабочей силе сохраняются, несмотря на новые учебные программы от таких органов, как Институт геномного образования, которые отмечают неадекватную мощность генетического консультирования как основной барьер для развертывания прецизионной медицины. Рабочие листы Института клинических и лабораторных стандартов предлагают гармонизированные протоколы валидации, но не могут заменить практический опыт, особенно в регионах с ограниченными ресурсами, где программы для выпускников остаются редкими[3]Clinical and Laboratory Standards Institute, "NGS Validation Worksheets," clsi.org. Дефицит удлиняет время выполнения заказа, повышает затраты на рабочую силу и ограничивает географическое распространение передовых аналитических платформ, сдерживая краткосрочные темпы принятия для рынка информатики секвенирования следующего поколения.

Сегментный анализ

По предложению: программное обеспечение держит львиную долю, платформы масштабируются

Программное обеспечение информатики NGS сохранило 58,12% доли рынка информатики секвенирования следующего поколения в 2024 году и закрепляет большинство первичных и третичных рабочих процессов, с Illumina DRAGEN и Emedgene Explainable AI обеспечивающими прирост точности. Пользовательские экосистемы плагинов, модули семантического поиска и движки курирования с поддержкой ИИ преобразуют статические файлы вариантов в интерактивные клинические отчеты в течение минут. Облачные платформы, хотя сегодня меньше, расширяются со среднегодовым темпом роста 15,8%, объединяя управление рабочим процессом, панели соответствия и вычисления по мере использования в единые рабочие пространства, которые привлекают лаборатории с ограниченным внутренним персоналом биоинформатики.

Поставщики услуг - от управляемых аналитических магазинов до разработчиков заказных конвейеров - остаются незаменимыми для организаций, лишенных внутренних специалистов. Структурированные рабочие листы Института клинических и лабораторных стандартов теперь направляют валидацию, однако многие больничные лаборатории все еще передают задачи третичной интерпретации на аутсорсинг. По мере того как платформы интегрируют интерфейсы перетаскивания и оркестрацию контейнеров, они дальше разрушают традиционные разделения и увеличивают общий адресуемый сегмент рынка информатики секвенирования следующего поколения.

Примечание: Долевые доли всех отдельных сегментов доступны при покупке отчета

По режиму развертывания: облако командует, гибрид процветает

Облачные установки составили 64,21% рынка информатики секвенирования следующего поколения в 2024 году, подпитываемые потребностью запустить десятки тысяч CPU-часов без капитальных затрат. Поставщики, такие как Google Cloud, предлагают готовые к использованию геномные верстаки с петабайтными объектными хранилищами и интегрированными концентраторами моделей ИИ, которые сокращают среднее время до ответа для мульти-омических запросов.

Локальные кластеры сохраняются там, где данные не могут покинуть брандмауэры, но постоянная амортизация оборудования и растущие затраты на энергию побуждают к миграции к гибридным настройкам. Гибридная модель объединяет внутреннее безопасное хранение для необработанных чтений с облачным вторичным анализом, позволяя соблюдение появляющихся уставов суверенитета при сохранении эластичности. Ожидается, что эти конфигурации покажут среднегодовой темп роста 15,41% до 2030 года, расширяя след размера рынка информатики секвенирования следующего поколения для решений развертывания по всему миру.

По применению: открытие лекарств лидирует, прецизионная медицина ускоряется

Открытие лекарств представляло 31,41% дохода 2024 года, поскольку фармацевтические конвейеры все чаще фильтруют списки кандидатов через данные ассоциации по всему геному, повышая шансы успеха фазы II в 2,6 раза. Консорциумы, такие как Альянс геномного открытия, усиливают эту тенденцию популяционными наборами данных, которые питают алгоритмы валидации мишеней.

Модули прецизионной медицины, поддерживаемые плагинами поддержки решений внутри систем электронных медицинских записей, отслеживают среднегодовой темп роста 16,41% до 2030 года, самый быстрый в применениях. Потребительская геномика, судебная генетика и надзор за безопасностью пищевых продуктов коллективно расширяют нижестоящую клиентскую базу. Каждый постепенно расширяет ценностный пул индустрии информатики секвенирования следующего поколения, поддерживая диверсифицированные потоки доходов за пределами основного фармацевтического спроса.

Примечание: Долевые доли всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: академия доминирует, аутсорсинг набирает обороты

Академические и исследовательские институты контролировали 38,71% доли рынка информатики секвенирования следующего поколения в 2024 году, поскольку финансируемые грантами центры продолжали быть пионерами алгоритмических инноваций и репозиториев открытых данных. Эти учреждения часто выступают как флюгеры, валидируя новые рабочие процессы перед клинической передачей.

Контрактные исследовательские организации и специализированные диагностические лаборатории являются самым быстрорастущим кластером, расширяясь со среднегодовым темпом роста 15,71%. Azenta Life Sciences прогнозирует доходы от геномных услуг до 570 млн долл. США к финансовому году 2024 на основе импульса аутсорсинга. Больницы недалеко позади; платформы, такие как MEDITECH Expanse, обеспечивают заказы у постели и поддержку решений по фармакогеномике, встраивая информатику непосредственно в пути ухода и укрепляя диверсификацию конечных пользователей рынка информатики секвенирования следующего поколения.

Географический анализ

Северная Америка сохранила 42,12% оборота 2024 года, поддерживаемая глубокими исследовательскими бюджетами, зрелыми структурами плательщиков и позицией FDA, которая поощряет адаптивный ИИ в клинической геномике. Технологические альянсы процветают: NVIDIA, IQVIA и Mayo Clinic совместно обучают базовые модели, которые обрабатывают петабайты мультимодальных данных пациентов для ускорения сопоставления испытаний. Tempus тем временем стал первой лабораторией, которая подает структурированные результаты соматических вариантов непосредственно в модуль геномики Epic через более чем 3000 учреждений, цементируя клинические рабочие процессы, которые сильно опираются на отечественных поставщиков аналитики.

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 14,51% в год до 2030 года, продвигаемый 10-летней дорожной картой прецизионной медицины Сингапура, программой рака PrOSPeCT Австралии и инициативой K-MASTER Южной Кореи, каждая секвенирующая десятки тысяч геномов. Сектор контрактных исследований Индии, растущий на 10,75%, дополняет внедрение устройств; Illumina MiSeq i100 нацелена прямо на лаборатории, лишенные доставки холодовой цепи, обеспечивая локализованные рабочие процессы в городах второго уровня. Эти шаги коллективно увеличивают региональный кусок размера рынка информатики секвенирования следующего поколения и закладывают основу для облачных коллабораций, которые уважают суверенные законы о данных.

Европа сохраняет прочную опору благодаря финансированию Horizon и новому регулированию Европейской комиссии, которое обязывает лаборатории общественного здравоохранения принять секвенирование всего генома для надзора за патогенами, начиная с 2025 года. Партнерства, такие как Illumina-Sequentia Biotech, демонстрируют трансляционное внедрение в безопасности пищевых продуктов. Ближний Восток и Африка и Южная Америка остаются зарождающимися, но перспективными; инициативы, такие как Quad Cancer Moonshot, вводят геномную инфраструктуру и устанавливают ранние опоры для поставщиков, ухаживающих за ростом пограничных рынков по всему рынку информатики секвенирования следующего поколения.

Конкурентная среда

Конкурентная динамика умеренно концентрирована: пять ведущих поставщиков - Illumina, Thermo Fisher Scientific, QIAGEN, Roche и DNAnexus - коллективно составляют приблизительно 63% глобального дохода, уровень, который переводится в сильную, но не монополистическую ценовую власть. Illumina расширила свой портфель, приобретя Fluent BioSciences в июле 2024 года, добавив масштабируемый анализ отдельных клеток, который дополняет ее стеки секвенирования и DRAGEN. Технология секвенирования путем расширения Roche обещает семь 30× геномов в час и входит в пилотные площадки перед коммерческим развертыванием 2026 года.

Партнерства ИИ представляют новейшее поле битвы. NVIDIA встраивает конвейеры с ускорением GPU внутри мульти-омического программного обеспечения Illumina, одновременно сотрудничая с IQVIA для сокращения времени запуска испытаний. DNAnexus углубила интеграцию с Veeva Vault RIM, позволяя клиентам направлять геномные доказательства непосредственно в регулятивные подачи, и заслужила похвалы Frost & Sullivan за свою единую клиническую и омическую ткань данных. Аналитики ожидают, что интерес к слияниям возрастет далее в 2025 году; KPMG обнаруживает, что 76% руководителей наук о жизни ожидают усилить заключение сделок для заполнения технологических пробелов, тенденция, которая, вероятно, перекалибрует долевые позиции в рамках рынка информатики секвенирования следующего поколения.

Возможности белого пространства вращаются вокруг аналитики с сохранением конфиденциальности, особенно федеративных обучающих структур, которые держат данные резидентными при совместном использовании весов модели, подход, который мог бы удовлетворить уставы суверенитета и открыть двери в тесно регулируемых юрисдикциях. Поставщики, которые первыми войдут в эту нишу, могут создать защищаемую дифференциацию по мере возрастания бремени соответствия.

Лидеры индустрии информатики секвенирования следующего поколения

-

Illumina Inc.

-

Thermo Fisher Scientific Inc.

-

QIAGEN N.V.

-

F. Hoffmann-La Roche Ltd.

-

Agilent Technologies Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Май 2025: Illumina и Nashville Biosciences завершили 250 000 полных геномов для Альянса геномного открытия, заложив основу для мульти-омического расширения.

- Февраль 2025: MEDITECH Expanse Genomics связалась с GenomOncology в Frederick Health, изменив планы терапии для 96 пациентов и подняв направления на испытания до 56 в течение шести месяцев.

- Февраль 2025: Roche представила секвенирование путем расширения (SBX), секвенирующее семь геномов в час при 30× с точностью 99,8%; полный запуск запланирован на 2026.

- Январь 2025: NVIDIA заключила партнерство с IQVIA, Illumina и Mayo Clinic для встраивания ускоренных вычислений в геномные конвейеры и открытие лекарств.

- Январь 2025: Illumina сгенерировала 480 петабаз данных в 2024 году и нацелена на высокий однозначный рост к 2027 году через партнерства и слияния и поглощения.

Глобальная сфера отчета о рынке информатики секвенирования следующего поколения

Согласно сфере данного отчета, NGS является технологией, в которой миллионы нитей ДНК могут быть секвенированы через массивную параллелизацию. Эта техника также известна как высокопропускное секвенирование. Низкая стоимость, высокая точность и скорость, а также точные результаты даже из образцов с низким входом являются основными преимуществами, которые NGS предлагает по сравнению с методом секвенирования Сэнгера. Продукты и услуги (услуги информатики NGS), применение (открытие лекарств, генетический скрининг, прецизионная медицина и другие применения), конечный пользователь (больницы и клиники, академические и исследовательские институты, фармацевтические компании и другие конечные пользователи) и география (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка) являются сегментами рынка информатики секвенирования следующего поколения. Отчет о рынке также охватывает предполагаемые размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Программное обеспечение информатики NGS | Инструменты анализа первичных данных |

| Вторичный анализ (выравнивание, сборка, определение вариантов) | |

| Третичный анализ и интерпретация | |

| Услуги информатики NGS | Управляемые и размещенные услуги |

| Пользовательская биоинформатика и разработка конвейеров | |

| Услуги обучения и поддержки | |

| Платформы информатики NGS |

| Облачный |

| Локальный |

| Гибридный |

| Открытие лекарств |

| Генетический скрининг |

| Прецизионная медицина |

| Другие применения |

| Больницы и клиники |

| Академические и исследовательские институты |

| Фармацевтические компании |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По предложению | Программное обеспечение информатики NGS | Инструменты анализа первичных данных |

| Вторичный анализ (выравнивание, сборка, определение вариантов) | ||

| Третичный анализ и интерпретация | ||

| Услуги информатики NGS | Управляемые и размещенные услуги | |

| Пользовательская биоинформатика и разработка конвейеров | ||

| Услуги обучения и поддержки | ||

| Платформы информатики NGS | ||

| По режиму развертывания | Облачный | |

| Локальный | ||

| Гибридный | ||

| По применению | Открытие лекарств | |

| Генетический скрининг | ||

| Прецизионная медицина | ||

| Другие применения | ||

| По конечному пользователю | Больницы и клиники | |

| Академические и исследовательские институты | ||

| Фармацевтические компании | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка информатики секвенирования следующего поколения к 2030 году?

Прогнозируется, что сектор достигнет 5,05 млрд долл. США к 2030 году, расширяясь со среднегодовым темпом роста 13,84%.

Какой сегмент в настоящее время держит самую большую долю рынка информатики секвенирования следующего поколения?

Программное обеспечение составило 58% доходов в 2024 году, что делает его доминирующей категорией предложения.

Почему облачные развертывания растут быстрее, чем локальные решения?

Облачные модели управляют наборами данных петабайтного масштаба без капитальных затрат и соответствуют развивающимся регулятивным рамкам ИИ/МО, обеспечивая среднегодовой темп роста 15,4% до 2030 года.

Как падение стоимости секвенирования влияет на спрос на информатические инструменты?

Экономика 100-долларового генома смещает узкое место от генерации данных к анализу, увеличивая подписки на масштабируемое программное обеспечение и платформы.

Какой регион ожидается зарегистрировать самый быстрый рост до 2030 года?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 14,5%, поднимаемый крупномасштабными национальными геномными программами и расширяющейся облачной инфраструктурой.

Каковы основные вызовы, стоящие перед индустрией информатики секвенирования следующего поколения?

Фрагментированные правила суверенитета данных и нехватка клинически обученных биоинформатиков представляют значительные препятствия для глобальной масштабируемости.

Последнее обновление страницы: