Размер и доля рынка устройств для лечения ран в Италии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 710.97 Миллион долларов США |

| Размер Рынка (2030) | 897.85 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.78% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для лечения ран в Италии от Mordor Intelligence

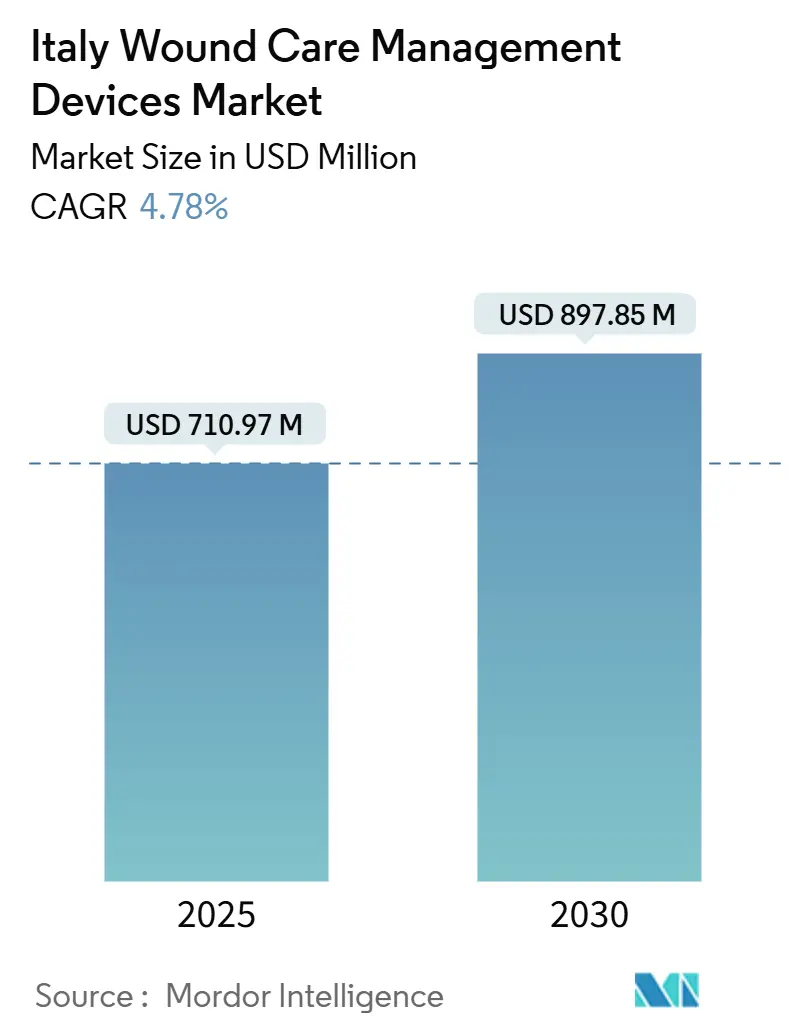

Рынок устройств для лечения ран в Италии составляет 710,97 млн долларов США в 2025 году и, согласно прогнозам, достигнет 897,85 млн долларов США к 2030 году, развиваясь со среднегодовым темпом роста 4,78%. Увеличение пожилого населения, рост заболеваемости диабетом и непрерывная цифровая модернизация в рамках национальной службы здравоохранения поддерживают рост объемов и способствуют более быстрому внедрению усовершенствованных перевязочных материалов, терапии ран отрицательным давлением (NPWT) и биоактивных материалов. Больницы остаются основой спроса, однако импульс домашнего здравоохранения усиливается, поскольку плательщики стремятся сократить расходы на стационарное лечение, а пациенты предпочитают удобные варианты восстановления. Реформы закупок, которые стандартизируют тендеры и поощряют закупки, основанные на ценности, стимулируют конкуренцию между мировыми брендами и региональными специалистами [1]Ministero della Salute, "Rapporto sul Diabete in Italia," salute.gov.it . Между тем, регулятивные сроки в рамках Регламента ЕС по медицинским устройствам подталкивают производителей к более безопасным, насыщенным данными продуктам, которые соответствуют переходу Италии к медицинской помощи, ориентированной на результаты.

Ключевые выводы отчета

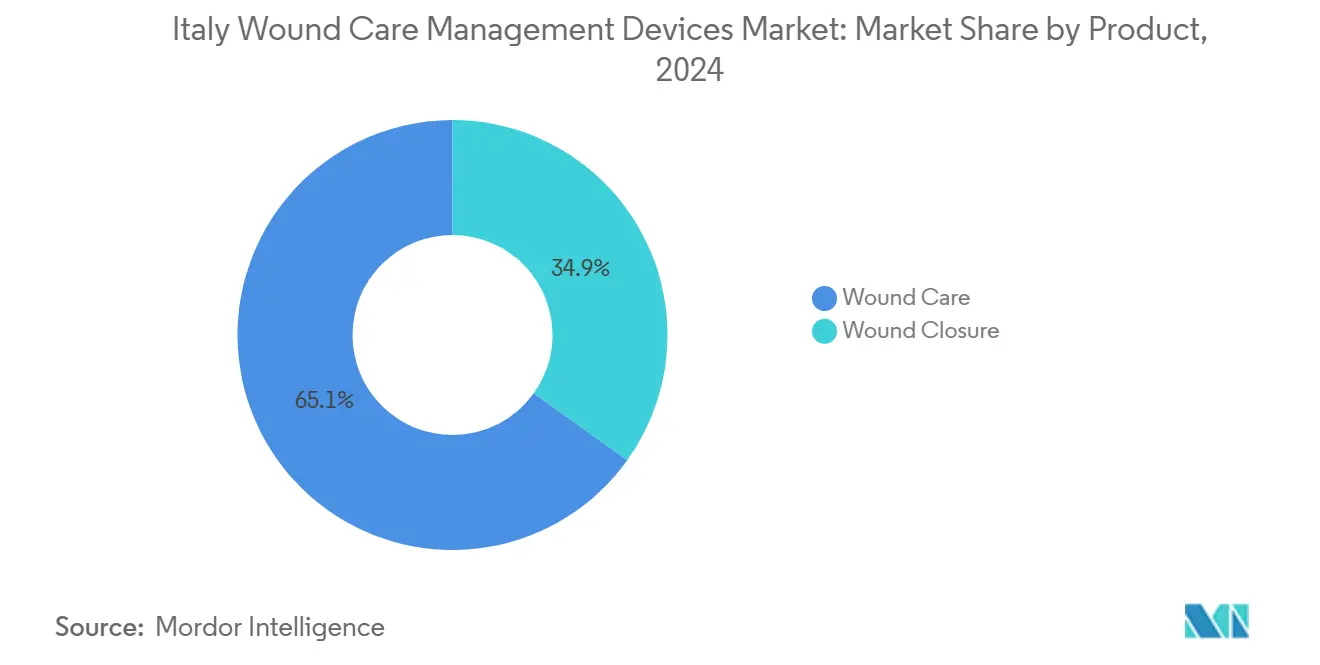

- По категории продуктов средства по уходу за ранами лидировали с 65,11% доли рынка устройств для лечения ран в Италии в 2024 году; прогнозируется, что закрытие ран будет расширяться со среднегодовым темпом роста 5,45% до 2030 года.

- По типу ран хронические раны составили 58,76% доли размера рынка устройств для лечения ран в Италии в 2024 году, в то время как острые раны развиваются со среднегодовым темпом роста 5,53% в период 2025-2030 годов.

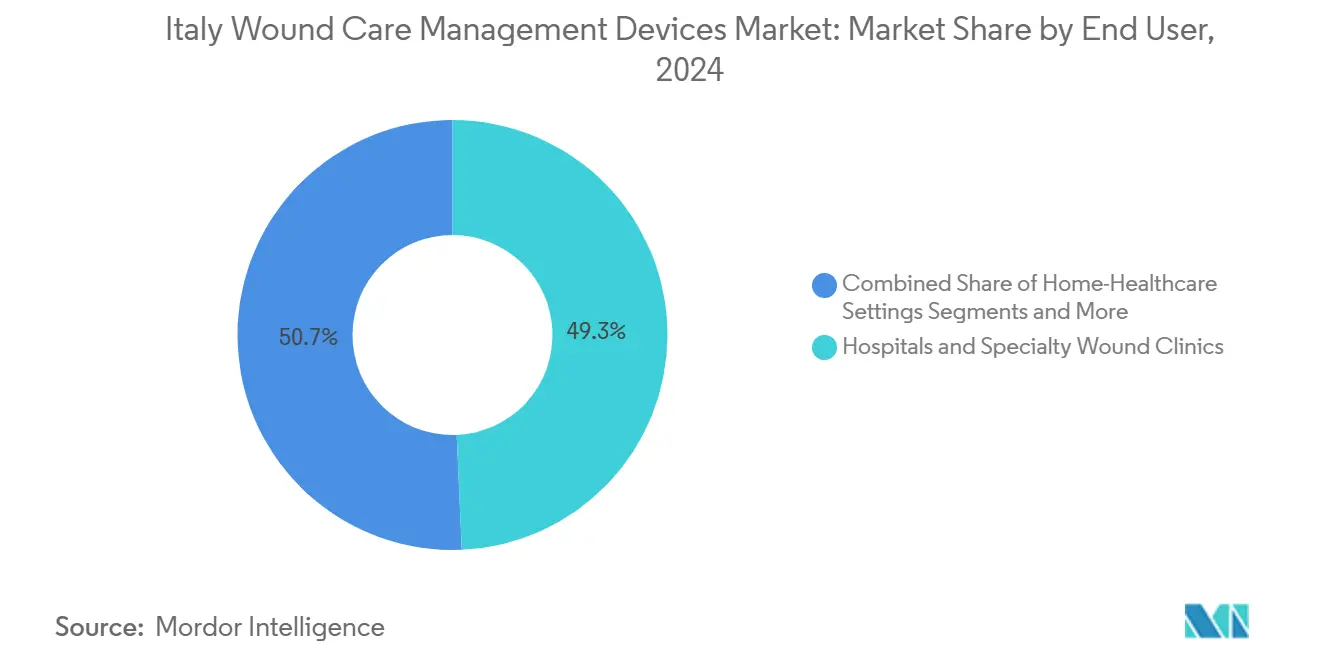

- По конечным пользователям больницы и специализированные клиники лечения ран заняли 49,32% доли размера рынка устройств для лечения ран в Италии в 2024 году; учреждения домашнего здравоохранения представляют самый быстрорастущий сегмент со среднегодовым темпом роста 5,88% до 2030 года.

- По способу закупки институциональные закупки контролировали 61,31% доли рынка устройств для лечения ран в Италии в 2024 году, однако розничные/безрецептурные каналы растут со среднегодовым темпом роста 5,67% до 2030 года.

Тенденции и инсайты рынка устройств для лечения ран в Италии

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность язв, связанных с диабетом | +1.2% | Национальный | Долгосрочный (≥ 4 лет) |

| Растущее внедрение NPWT в государственных больницах | +0.8% | Национальный - Север лидирует | Среднесрочный (2-4 года) |

| Переход к амбулаторным и домашним перевязкам | +0.9% | Национальный - фокус на городах | Среднесрочный (2-4 года) |

| Национальные реформы тендеров для одноразовых NPWT | +0.6% | Национальный | Краткосрочный (≤ 2 лет) |

| Инновации коллаген-HA, обусловленные EU MDR | +0.7% | Общеевропейский | Долгосрочный (≥ 4 лет) |

| Вознаграждения за производительность за быстрое закрытие | +0.5% | Отдельные регионы | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических язв, связанных с диабетом

6% распространенность диабета в Италии питает постоянный спрос на сложные перевязочные материалы и готовые к использованию NPWT, которые сокращают расходы на госпитализацию в среднем на 4 888 евро за случай диабетической язвы стопы. Старение усиливает это давление, поскольку риск язв резко возрастает после 65 лет. Больницы все чаще используют предиктивную аналитику - алгоритмы машинного обучения с 80% точностью - для приоритизации пациентов высокого риска и руководства раннего вмешательства. Поставщики, предлагающие интегрированные портфели устройств, удаленный мониторинг и протоколы, основанные на доказательствах, получают признание у региональных органов здравоохранения, стремящихся к предсказуемости бюджета [2]Roberto Da Ros, Burden of Infected Diabetic Foot Ulcers on Hospital Admissions and Costs in a Third-Level Center,

MDPI, mdpi.com.

Растущее внедрение NPWT в итальянских государственных больницах

Клинико-экономические исследования показывают, что NPWT сокращает пребывание на 2,5 дня и снижает повторные госпитализации, побуждая команды закупок в Ломбардии и Эмилии-Романье ускорять тендеры на одноразовые системы. После общеевропейской клинической стандартизации медсестры по всей Италии сообщают о более плавном внедрении протоколов и меньшем количестве инфекций, связанных с перевязками. Портативные блоки с батарейным питанием, предназначенные для перевода в учреждения первичной медицинской помощи, теперь формируют быстрорастущую подлинейку, которая согласуется с расширением домашней медицинской помощи [3]Luc Téot, Negative Pressure Wound Therapy An update for clinicians and outpatient care givers,

EWMA, journals.cambridgemedia.com.au.

Переход к амбулаторным и домашним усовершенствованным перевязочным материалам для ран

Национальный план восстановления и устойчивости выделяет 15,62 млрд евро на общинную медицинскую помощь и интеграцию телездравоохранения, позволяя клиницистам управлять хроническими ранами удаленно с помощью умных перевязок, которые передают данные об экссудате или температуре. Опросы пациентов во время пандемии показали высокую удовлетворенность и сокращение посещений клиник, когда фотографии и данные передавались через безопасные приложения. Производители устройств, которые объединяют интуитивные аппликаторы, цифровые платформы и поддержку возмещения расходов, позиционируются сильно для этого перехода.

Инновации в области биоактивных коллаген-HA перевязок, обусловленные EU MDR

Продленные сроки перехода до 2027-2028 годов создают пространство для поставщиков для запуска коллаген-HA композитов, подкрепленных надежными клиническими досье. Испытания среди 2 миллионов итальянского населения с хроническими ранами подтверждают более быструю грануляцию и более низкий риск инфекции, способствуя включению в формуляры в университетских больницах. Поставщики с инфраструктурой пост-маркетингового надзора и партнерствами местного производства создают конкурентное преимущество.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Неблагоприятное возмещение расходов на заменители нового поколения | -0.7% | Национальный - переменный по регионам | Долгосрочный (≥ 4 лет) |

| Задержки закупок в Южной Италии | -0.4% | Южные регионы | Среднесрочный (2-4 года) |

| Пробел в обучении клиницистов для умного мониторинга | -0.3% | Национальный - небольшие учреждения | Краткосрочный (≤ 2 лет) |

| Зависимость от импорта пены и альгината | -0.5% | Национальный | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Неблагоприятное возмещение расходов на заменители кожи нового поколения

Линзы экономической эффективности AIFA замедляют листинг для премиальных клеточных матриц, отчасти потому, что 23% расходов на здравоохранение уже ложится на пациентов. Когда досье не хватает обширных итальянских данных, региональные комиссии колеблются предоставить покрытие, заставляя клиницистов полагаться на обычные перевязочные материалы. Компании, которые сочетают долгосрочные исследования результатов с моделями воздействия на бюджет, улучшают принятие, но широкое покрытие остается многолетней перспективой.

Региональные задержки закупок в Южной Италии

Калабрия, Сицилия и Пулья сообщают о более медленных тендерных циклах и более низких оценках основных услуг, что заставляет многих жителей ехать на север для сложного лечения ран. Законодательство, предоставляющее полную автономию здравоохранения в 2024 году, повышает риск более глубокой фрагментации, добавляя сложности для поставщиков, которые должны ориентироваться в 20 различных календарях закупок. Усилия по стандартизации на национальном уровне направлены на сужение разрывов, однако внедрение отстает, а сроки доступа к рынку остаются неравномерными.

Сегментный анализ

По продуктам: доминирование перевязочных материалов в сочетании с инновациями в закрытии

Продукты по уходу за ранами заняли командующую долю 65,11% рынка устройств для лечения ран в Италии в 2024 году, поскольку клиницисты полагались на усовершенствованные перевязочные материалы, пены, гидроволокна и канистры NPWT для ежедневного управления язвами. Повторяющийся цикл замены обеспечивает предсказуемый доход, а спрос подкрепляется 2 миллионами случаев хронических ран, которые требуют постоянного управления экссудатом. Использование традиционной марли снижается, поскольку антимикробные перевязочные материалы обеспечивают более быструю эпителизацию и меньше повторных госпитализаций, связанных с инфекциями. Портативные блоки NPWT укрепляют амбулаторное внедрение, в то время как одноразовые комплекты снижают рабочую нагрузку медсестер и риск перекрестного заражения.

Продукты для закрытия ран расширяются со среднегодовым темпом роста 5,45% до 2030 года, опережая более широкий рынок устройств для лечения ран в Италии. Увеличение плановых операций и минимально инвазивных процедур в крупных университетских центрах стимулирует внедрение рассасывающихся степлеров, тканевых клеев и новых герметиков. Хирурги в Ломбардии сообщают о сокращении операционного времени при использовании биорассасывающихся клеев, что согласуется с больничными показателями оплаты за результат, которые поощряют более короткие пребывания. Стартапы, фокусирующиеся на синтетических полимерных клеях, которые застывают менее чем за 60 секунд, привлекают венчурное финансирование, добавляя конкурентное давление.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу ран: хроническая основа поддерживает острый импульс

Хронические раны внесли 58,76% в размер рынка устройств для лечения ран в Италии в 2024 году, отражая устойчивость диабетических язв стопы, пролежней и венозных язв. Только диабетические язвы генерируют расходы на лечение в размере 4 888 евро на пациента и подталкивают больницы к принятию алгоритмов, которые прогнозируют траектории незаживления и запускают раннее начало NPWT. Инъекции обогащенной белком тромбоцитарной плазмы, достигающие 52% сокращения площади, являются примером терапий, которые могут переместить бремя расходов с стационарных коек в амбулаторные инфузионные кабинеты.

Острые раны растут быстрее, регистрируя среднегодовой темп роста 5,53%, поскольку травматологические центры модернизируют ожоговые отделения и принимают NPWT для закрытых разрезов. Экономические анализы из итальянских хирургических отделений показывают экономию в размере 166 944 евро на 100 пациентов, когда NPWT предотвращает инфекции хирургических участков. Исследовательские институты лечения ожогов в Эмилии-Романье также тестируют ксеногенные дермальные матрицы, которые обещают более короткие интервалы трансплантации и менее гипертрофическое рубцевание.

По конечным пользователям: больницы закрепляют рост, в то время как домашняя медицинская помощь ускоряется

Больницы и специализированные клиники лечения ран обеспечили 49,32% доходов 2024 года, закрепив свою роль в управлении сложными язвами, послеоперационными ранами и угрожающими конечностям инфекциями. Мультидисциплинарные команды интегрируют сосудистых хирургов, диабетологов и специализированных медсестер для координации дебридмента, реваскуляризации и смены усовершенствованных перевязок. Капитальные бюджеты приоритизируют умные консоли NPWT, которые синхронизируются с электронными медицинскими записями для отслеживания результатов.

Учреждения домашнего здравоохранения демонстрируют активный среднегодовой темп роста 5,88% до 2030 года. Муниципальные медсестры используют мобильные приложения для руководства сменой перевязок, загрузки изображений и получения автоматических предупреждений, когда раны стагнируют. Пациенты ценят меньше посещений клиник и лучшее качество сна при использовании низкопрофильных пенных перевязок. Поставщики, которые интегрируют горячие линии технической поддержки и подписные услуги пополнения в свои предложения, завоевывают лояльность среди опекунов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу закупки: институциональная мощь сталкивается с потребительским притяжением

Институциональные закупки захватили 61,31% доли рынка устройств для лечения ран в Италии в 2024 году, поскольку государственные больницы объединяют массовые заказы, которые подчеркивают дисциплину по удельным затратам. Недавние тендеры на основе ценности, однако, оценивают участников торгов по показателям заживления и сокращенной продолжительности пребывания, переключая фокус с самого дешевого на самый экономичный по пути лечения. Контракты с единственным источником на несколько лет, покрывающие NPWT, усовершенствованные перевязочные материалы и обучение персонала, набирают обороты в северных регионах.

Розничные и безрецептурные каналы, растущие со среднегодовым темпом роста 5,67%, отражают готовность потребителей решать незначительные раны или послеоперационные разрезы дома. Аптеки хранят серебряные гидроволоконные перевязки, силиконовые ленты и кожные барьеры, ранее ограниченные больничными формулярами. Платформы телеконсультаций связывают фармацевтов со специалистами по ранам, которые руководят эскалацией терапии, повышая продажи премиальных продуктов, особенно в мегаполисах, где мобильные заказы обычны.

Географический анализ

Региональная производительность резко различается. Ломбардия, Эмилия-Романья и Венето вместе составляют близко к половине общего спроса на рынке устройств для лечения ран в Италии, движимые более высокими располагаемыми доходами, лучшей больничной инфраструктурой и ранним внедрением технологий, соответствующих EU MDR. Эти регионы интегрируют электронные реестры ран, которые подают данные в реальном времени в панели закупок, ускоряя переключение продуктов, когда результаты улучшаются.

Центральная Италия, возглавляемая Лацио и Тосканой, показывает сбалансированный рост, поскольку учебные больницы тестируют ИИ-визуализацию, которая прогнозирует прогрессирование грануляционной ткани. Консорциумы закупок здесь подталкивают поставщиков к совместным инвестициям в образование персонала и пилотные проекты телездравоохранения, способствуя совместным моделям коммерциализации.

Южные регионы отстают в внедрении. Калабрия и Пулья сталкиваются с более длительными тендерными циклами и нехваткой клиницистов, замедляя проникновение умных NPWT и биоактивных перевязок. Миграция пациентов на север за усовершенствованной помощью иллюстрирует разрыв в обслуживании и сигнализирует о неиспользованном потенциале, как только рамки региональной автономии стабилизируют финансирование. Цифровые инструменты, которые устраняют поездки - такие как мониторинг ран через смартфон - могли бы сузить диспропорции и разблокировать новые объемы, если препятствия возмещения будут устранены.

Конкурентный ландшафт

Рынок устройств для лечения ран в Италии характеризуется умеренно фрагментированным профилем, где пять ведущих игроков контролируют значительную, но не подавляющую долю доходов. Solventum, Smith+Nephew, Mölnlycke, ConvaTec и Coloplast сочетают надежный капитал бренда с крупными больничными сетями. Smith+Nephew зафиксировал 12,2% рост усовершенствованного управления ранами в Q4 2024 года благодаря расширенной линии силиконовых пен. ConvaTec зарегистрировал 6,7% органического роста в H1 2024 года за счет Aquacel Ag+ и линейки InnovaMatrix.

Дифференциация продуктов движется за пределы перевязочных материалов к интегрированным цифровым решениям. V.A.C. Peel & Place перевязка Solventum сокращает время применения на 61% и продлевает ношение до семи дней, соответствуя целям эффективности больниц. Региональные производители специализируются на коллаген-HA листах и индивидуальных пенных комплектах, используя местные цепи поставок для противодействия нарушениям, связанным с импортом. Стартапы, поддерживаемые университетскими инкубаторами, фокусируются на ИИ-визуализации ран и местных терапиях оксидом азота, готовых к запуску в 2026 году.

Стратегические альянсы ускоряют масштаб. Mölnlycke партнерствует с логистическими провайдерами для обеспечения 24-часовой доставки в удаленные клиники, в то время как ConvaTec пилотирует планы подписки, которые выставляют счета региональным фондам здравоохранения за эпизод заживления раны. С приближением медицинской помощи на основе ценности фирмы, которые демонстрируют более низкую общую стоимость лечения и предоставляют исчерпывающий пост-маркетинговый надзор, вероятно, защитят или увеличат долю.

Лидеры отрасли устройств для лечения ран в Италии

-

Coloplast AS

-

Convatec Inc.

-

Smith + Nephew

-

Medtronic

-

Solventum

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Medicud привлек 1,3 млн евро посевного финансирования, доведя общую поддержку до 2,5 млн евро.

- Апрель 2025: Gruppo San Donato запустила национальную сеть лечения ран, охватывающую все свои больницы.

- Апрель 2025: ConvaTec подтвердил первоначальные планы запуска терапии оксидом азота ConvaNiox в 2026 году.

Область охвата отчета о рынке устройств для лечения ран в Италии

Согласно области отчета, продукты управления ранами используются в основном для лечения сложных ран. Раны и травмы являются распространенными недугами, которые затрагивают многих людей. Итальянский рынок ухода за ранами сегментирован по продуктам (уход за ранами (перевязочные материалы, устройства для ухода за ранами, местные агенты и другие продукты для ухода за ранами) и закрытие ран (шовный материал, степлеры и другие продукты для закрытия ран)) и типу ран (хронические раны (диабетическая язва стопы, пролежни, артериальные и венозные язвы и другие хронические раны) и острые раны). Отчет предлагает стоимость (долл. США) для вышеуказанных сегментов.

| Уход за ранами | Перевязочные материалы | Традиционные марлевые и ленточные перевязки |

| Усовершенствованные перевязки | ||

| Устройства для ухода за ранами | Терапия ран отрицательным давлением (NPWT) | |

| Кислородные и гипербарические системы | ||

| Устройства электростимуляции | ||

| Другие устройства для ухода за ранами | ||

| Местные агенты | ||

| Другие продукты для ухода за ранами | ||

| Закрытие ран | Швы | |

| Хирургические степлеры | ||

| Тканевые клеи, полоски, герметики и клеи | ||

| Хронические раны | Диабетическая язва стопы |

| Пролежни | |

| Венозная язва ноги | |

| Другие хронические раны | |

| Острые раны | Хирургические/травматические раны |

| Ожоги | |

| Другие острые раны |

| Больницы и специализированные клиники лечения ран |

| Учреждения долгосрочного ухода |

| Учреждения домашнего здравоохранения |

| Институциональные закупки |

| Розничный/безрецептурный канал |

| По продуктам | Уход за ранами | Перевязочные материалы | Традиционные марлевые и ленточные перевязки |

| Усовершенствованные перевязки | |||

| Устройства для ухода за ранами | Терапия ран отрицательным давлением (NPWT) | ||

| Кислородные и гипербарические системы | |||

| Устройства электростимуляции | |||

| Другие устройства для ухода за ранами | |||

| Местные агенты | |||

| Другие продукты для ухода за ранами | |||

| Закрытие ран | Швы | ||

| Хирургические степлеры | |||

| Тканевые клеи, полоски, герметики и клеи | |||

| По типу ран | Хронические раны | Диабетическая язва стопы | |

| Пролежни | |||

| Венозная язва ноги | |||

| Другие хронические раны | |||

| Острые раны | Хирургические/травматические раны | ||

| Ожоги | |||

| Другие острые раны | |||

| По конечному пользователю | Больницы и специализированные клиники лечения ран | ||

| Учреждения долгосрочного ухода | |||

| Учреждения домашнего здравоохранения | |||

| По способу закупки | Институциональные закупки | ||

| Розничный/безрецептурный канал | |||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка устройств для лечения ран в Италии?

Рынок оценивается в 710,97 млн долларов США в 2025 году и, согласно прогнозам, достигнет 897,85 млн долларов США к 2030 году.

Какая категория продуктов лидирует на рынке устройств для лечения ран в Италии?

Усовершенствованные перевязочные материалы для ран и связанные продукты по уходу занимают наивысшую долю в 65,11% в 2024 году.

Как быстро растет сегмент домашнего здравоохранения?

Учреждения домашнего здравоохранения расширяются со среднегодовым темпом роста 5,88% до 2030 года, самым быстрым среди сегментов конечных пользователей.

Что движет внедрением систем NPWT?

Клинические доказательства более коротких больничных пребываний и экономии затрат, в сочетании с портативностью одноразовых устройств, увеличивают спрос на NPWT в итальянских больницах.

Как региональная автономия повлияет на доступ к рынку?

Больший региональный контроль над бюджетами здравоохранения может расширить диспропорции Север-Юг, делая ловкость поставщиков и локализованные стратегии существенными.

Какие компании занимают заметные позиции в конкурентном ландшафте?

Solventum, Smith+Nephew, Medtronic, ConvaTec и Coloplast являются основными многонациональными игроками, использующими широкие портфели и клинические данные для поддержания доли.

Последнее обновление страницы: