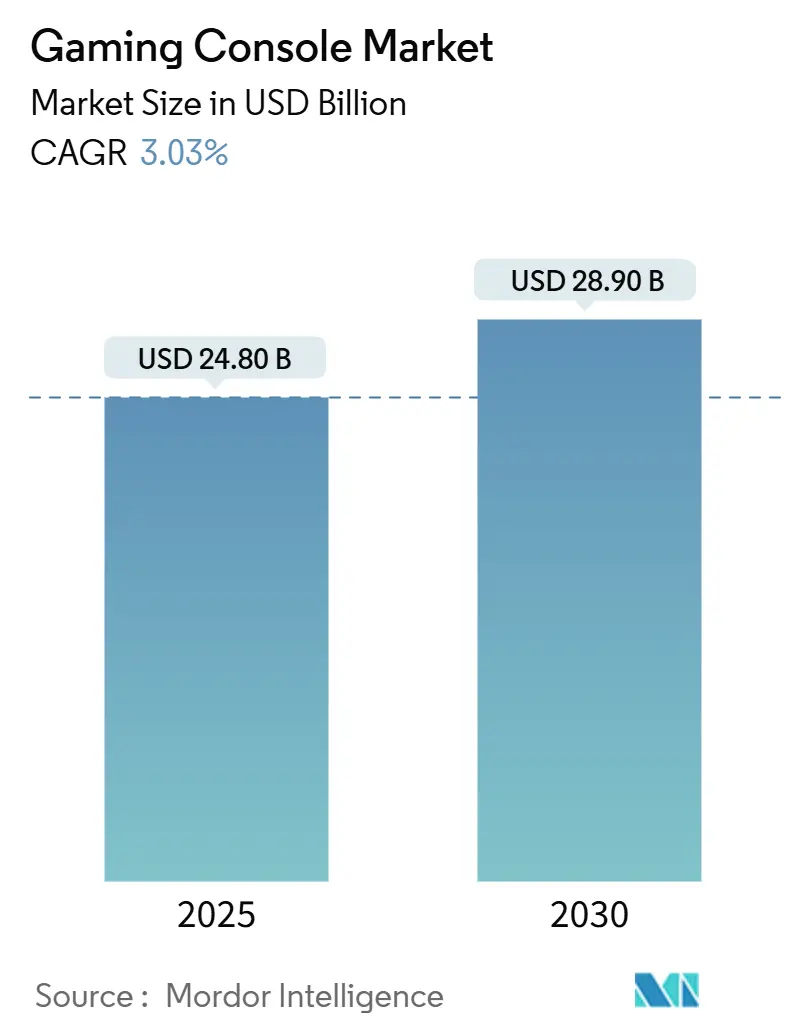

Размер и доля рынка игровых консолей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 24.80 Миллиардов долларов США |

| Размер Рынка (2030) | 28.90 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.03% CAGR |

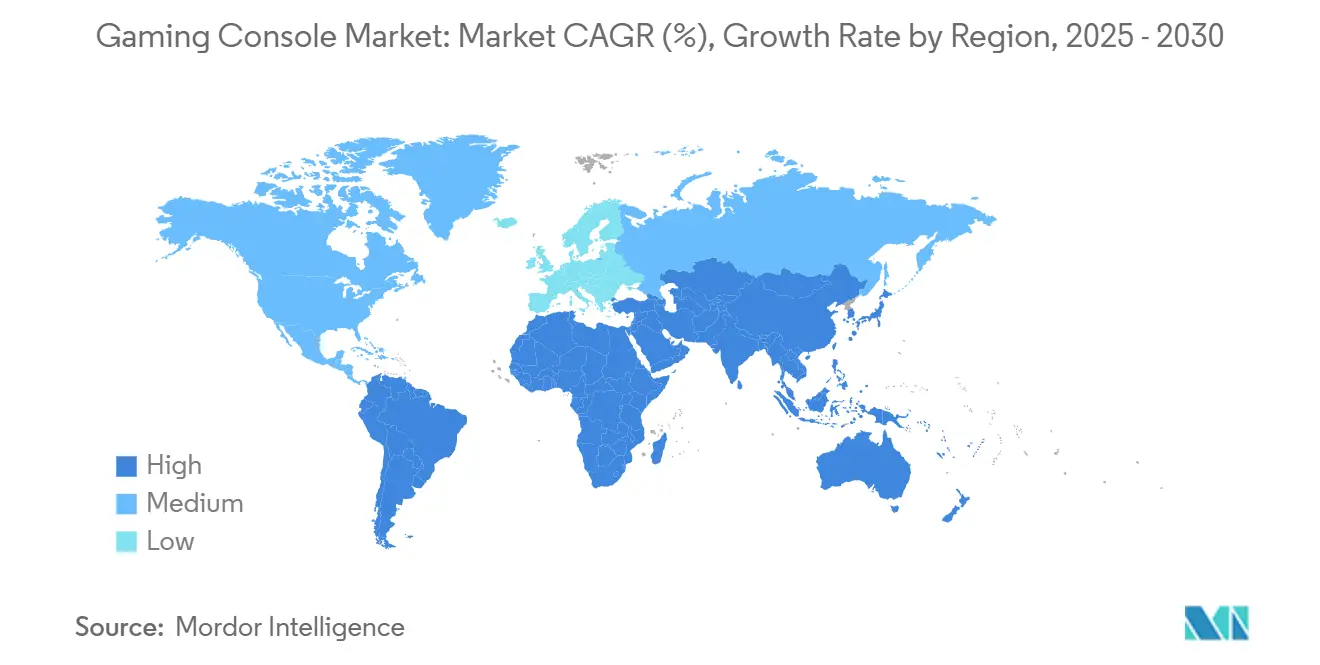

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка игровых консолей от Mordor Intelligence

Размер рынка игровых консолей оценивается в 24,8 млрд долларов США в 2025 году и, по прогнозам, вырастет до 28,85 млрд долларов США к 2030 году, демонстрируя CAGR 3,03% в период с 2025 по 2030 год. Спрос обусловлен циклами обновления оборудования, инициированными визуально насыщенными AAA-играми, быстрым распространением 8K UHD-телевизоров в Азии и снижением затрат на материалы для гибридных устройств, использующих облачно-агностическую микроэлектронику. В то время как устоявшиеся регионы приближаются к насыщению, развивающиеся экономики Ближнего Востока, Африки и Латинской Америки представляют новые источники доходов по мере расширения доступа к широкополосному интернету и созревания киберспортивных экосистем. Конкурентная динамика подчеркивает продолжающееся доминирование Sony, поворот Microsoft к модели, ориентированной на услуги, и фокус Nintendo на портативно-гибридных инновациях, даже когда более мелкие участники используют архитектуры на базе ARM для освоения неиспользованных ниш. Волатильность цепочки поставок вокруг 5-нм пластин и растущий риск замещения облачными стиками сдерживают рост, но также стимулируют стратегические партнерства, которые диверсифицируют поставки и стимулируют инвестиции в региональную сборку.

Ключевые выводы отчета

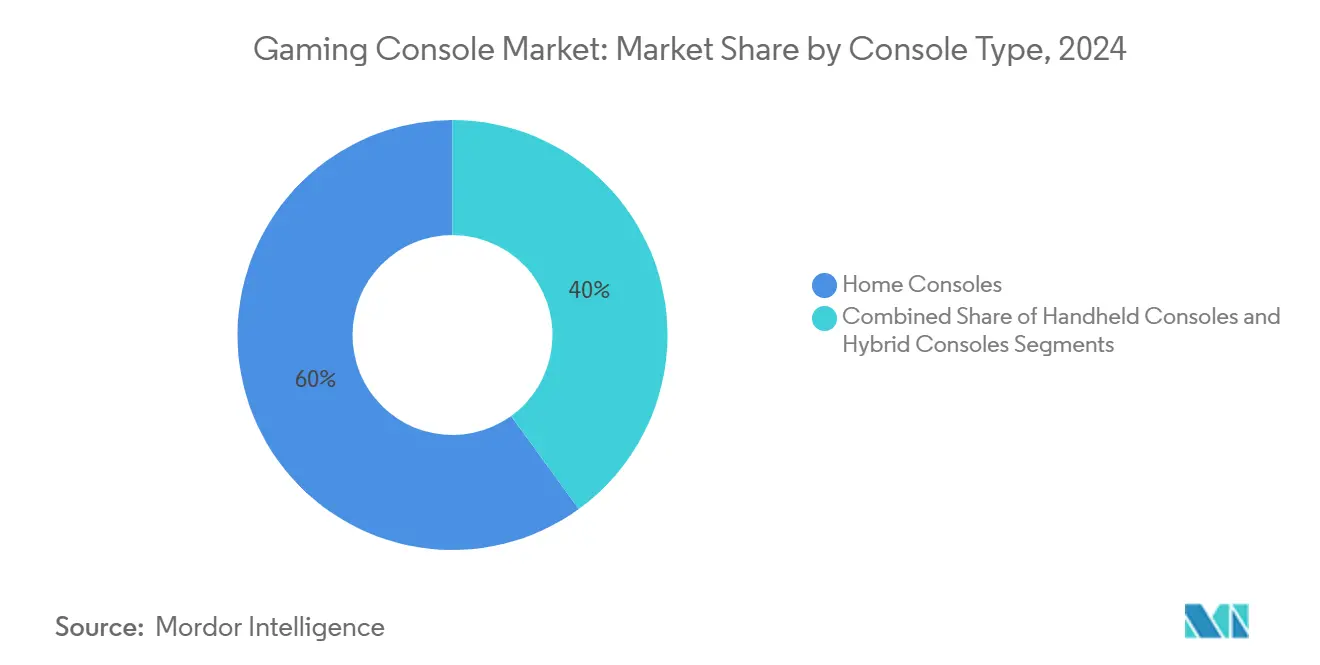

- По типу консолей домашние консоли лидировали с 60% доли рынка игровых консолей в 2024 году, тогда как гибридные модели, по прогнозам, продемонстрируют самый быстрый CAGR 5,9% до 2030 года.

- По технологиям системы с поддержкой 4K заняли 64% доли выручки в 2024 году; устройства с поддержкой 8K, по прогнозам, будут расширяться с CAGR 9,4% до 2030 года.

- По архитектуре процессора дизайны x86 занимали 72% доли размера рынка игровых консолей в 2024 году, в то время как системы на базе ARM зафиксировали самый высокий прогнозируемый CAGR 7% на 2025-2030 годы.

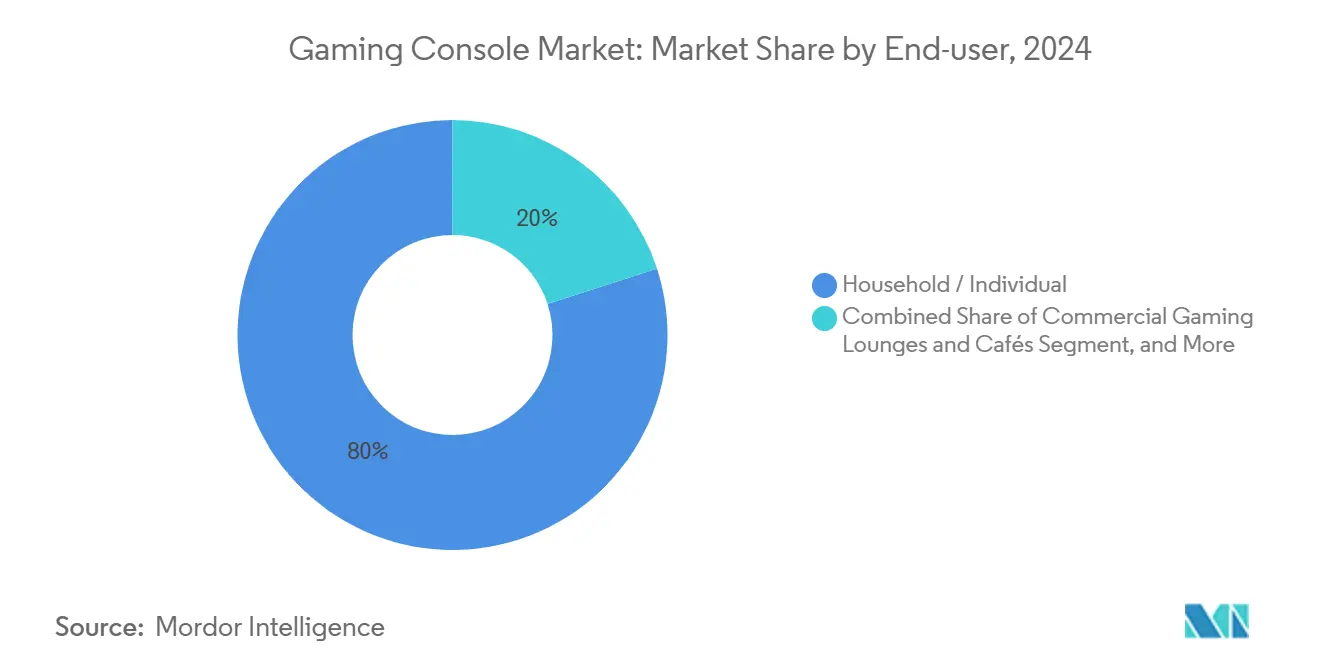

- По конечным пользователям покупатели домохозяйств/частных лиц составили 88% доли в 2024 году; институциональные клиенты развиваются с CAGR 7,3%.

- По каналу распределения оффлайн-магазины сохранили 48% продаж в 2024 году, однако онлайн-каналы растут быстрее всего с CAGR 6,5%.

- По географии Азиатско-Тихоокеанский регион занимал 37% доходов 2024 года; регион Ближнего Востока и Африки является самым быстрорастущим с CAGR 4,8%.

Глобальные тенденции и инсайты рынка игровых консолей

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| AAA-игры фотореалистичного качества | +1.2% | Глобально (Северная Америка, Европа, развитые страны АТЭС) | Среднесрочно (2-4 года) |

| Принятие 8K UHD-телевизоров в Азии | +0.9% | Япония, Южная Корея, Китай | Среднесрочно (2-4 года) |

| Облачно-агностическая микроэлектроника для гибридных устройств | +0.6% | Глобально | Среднесрочно (2-4 года) |

| Лицензирование киберспортивных франшиз | +0.5% | Ближний Восток, Африка, ЮВ Азия, Латинская Америка | Долгосрочно (≥ 4 лет) |

| Государственные субсидии на локально собранные консоли | +0.4% | Бразилия, Индия, с потенциальным расширением на другие развивающиеся рынки | Среднесрочно (3-4 года) |

| Источник: Mordor Intelligence | |||

Запуск AAA-игр фотореалистичного качества, стимулирующих циклы обновления оборудования

Блокбастерные релизы, такие как Grand Theft Auto 6, запланированный на 2025 год, как ожидается, переведут значительную часть оставшихся пользователей PS4 на системы нового поколения. Запуск Sony в ноябре 2024 года PS5 Pro, оснащенной рендерером на 45% быстрее и продвинутой трассировкой лучей, иллюстрирует тесную петлю обратной связи, связывающую программные амбиции с аппаратными возможностями. Историческая производительность подчеркивает эффект: Hogwarts Legacy подтолкнул продажи PS5 на 30% месяц к месяцу в начале 2023 года, в то время как Helldivers II и Final Fantasy VII Rebirth каждый добавил двузначные всплески во время релизов 2024 года. Издатели и владельцы платформ теперь более тесно координируют календари запусков, обеспечивая прибытие ключевых тайтлов вместе с обновлениями консолей середины цикла или вскоре после них, которые монетизируют накопленный спрос.

Распространение 8K UHD-телевизоров в Азии ускоряет спрос на премиум-консоли

Растущий располагаемый доход и агрессивное ценообразование на телевизоры повысили проникновение 8K-экранов в Японии и Южной Корее, заставляя потребителей искать консоли, которые соответствуют возможностям дисплея. PS5 Pro от Sony поддерживает 8K при 60 FPS через PlayStation Spectral Super Resolution, превращая устройство в желанного компаньона для премиальных домашних кинотеатров [1] Luke Henderson, "PS5 Pro 8K support revealed," TechRadar, techradar.com. Явление распространяется на Китай, где отечественные производители телевизоров объединяют консоли в кросс-промоушены, укрепляя цикл взаимного обновления между дисплеями и игровым оборудованием. Энтузиазм ранних пользователей в Азии остается барометром глобальных высококлассных трендов и информирует планирование производства на окно обновления консолей 2026-2027.

Облачно-агностические дизайны микроэлектроники снижают BOM-затраты для гибридных консолей

Чипы Tegra T239, производимые Samsung, в грядущей Switch 2 от Nintendo подчеркивают сдвиг к стандартизированной, облачно-дружественной микроэлектронике, которая обрабатывает как локальный рендеринг, так и рабочие нагрузки потокового вещания с низкой задержкой [2]Igor Choi, "NVIDIA Tegra T239 to power Switch successor," Korea Herald, koreaherald.com. Гармонизированные дизайны сокращают материальные затраты до 15%, позволяя фирмам реинвестировать сбережения в время работы от батареи и тепловой запас, а не в чистую площадь микроэлектроники. Комбинированная локально-облачная универсальность привлекает разработчиков, которые могут нацеливаться на более широкие классы устройств с минимальными накладными расходами на оптимизацию, ускоряя библиотеки программного обеспечения и укрепляя доверие к гибридному сегменту против чистых домашних консолей.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Стики только для облачного гейминга | -0,8 | Северная Америка, Западная Европа | Среднесрочно (2-4 года) |

| Волатильность цепочки поставок 5-нм пластин | -0,7 | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Лицензии региональных лиг создают сильную местную фан-идентичность, которая, в свою очередь, мотивирует покупки оборудования, необходимого для конкурентной игры. Поставщики консолей начали финансировать призовые фонды и тренировочные центры, что ускоряет принятие, встраивая стандарты оборудования в правила киберспорта. Логичным результатом является то, что рост использования консолей на Ближнем Востоке и в Африке отражает более ранние волны PC-гейминга в Юго-Восточной Азии, хотя и сжатые в более короткие временные рамки благодаря усилению социальных сетей. Фискальные мультипликаторы кажутся особенно высокими там, где телекоммуникационные операторы объединяют подключения с низкой задержкой с киберспортивными подписками, ориентированными на консоли.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Стики только для облачного гейминга | -0.8% | Северная Америка, Западная Европа | Среднесрочно (2-4 года) |

| Волатильность цепочки поставок 5-нм пластин | -0.7% | Глобально | Краткосрочно (≤ 2 лет) |

| Растущая привязанность к мобильному геймину среди поколения Z в Европе | -0.5% | Европа, с распространением на Северную Америку | Долгосрочно (≥5 лет) |

| Источник: Mordor Intelligence | |||

Усиливающаяся угроза замещения от стиков только для облачного гейминга в Северной Америке

Донглы для потокового вещания на базе Nvidia и собственная инициativa Microsoft "Xbox Everywhere" предлагают опыт консольного класса за часть стоимости оборудования, разрушая спрос начального уровня. Проникновение широкополосного интернета выше 80% в Соединенных Штатах подкрепляет этот сдвиг, поскольку маржи задержки падают до уровней, терпимых для основных тайтлов. Эксклюзивность платформы становится менее решающей, когда та же подписка открывает высококачественную игру на телевизорах, ноутбуках и планшетах, заставляя производителей консолей удваивать усилия на дифференцированной интеллектуальной собственности или объединенном контенте, чтобы оправдать первоначальные покупки устройств.

Волатильность цепочки поставок продвинутых 5-нм GPU-пластин

Ураган Хелен сократил производство высокочистого кварца в Северной Каролине, в то время как SK hynix подтвердил, что вся его аллокация HBM на 2025 год распродана. Ограниченные поставки подложек в TSMC для передовых техпроцессов дополнительно создают узкие места в производстве консольных GPU, угрожая срокам запуска и ограничивая промо-комплекты. Производители отвечали поэтапными региональными развертываниями, приоритизируя рынки с благоприятными коэффициентами привязки, и диверсифицируя линии финальной сборки для хеджирования геополитических и климатических рисков.

Сегментный анализ

По типу консолей: гибридные модели переопределяют границы гейминга

Домашние системы сохранили 60% удержание доходов 2024 года, подкрепленные укоренившимися экосистемами и обилием 4K-дисплеев для гостиных. Однако гибридные устройства формируют самую быстро движущуюся когорту, продвигаясь с CAGR 5,9% к 2030 году. Грядущая Switch 2 обещает обратную совместимость плюс 8-дюймовый экран, позиционируя ее для ускорения принятия гибридов в Японии и семейно-ориентированных западных рынках. Steam Deck от Valve подтвердил жизнеспособность премиального портативного устройства с 4 миллионами отгруженных единиц, подталкивая Microsoft к прототипированию собственного портативного "Keenan" на 2025 год. Микро-консоли в корзине "Другие" сталкиваются с усиленным давлением как от гибридов, так и от подписочных стиков, сужая их нишу к ретро-энтузиастам и клиентам начального уровня.

Миграция потребителей к универсальности намекает на структурный поворот: домохозяйства все больше ожидают, что одно устройство будет мостом между докованной 4K-игрой и портативными сессиями. Если гибриды обеспечат дополнительные выигрыши сверх их прогнозируемого темпа, размер рынка игровых консолей может склониться более решительно от стационарного оборудования в следующем цикле.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: консоли с поддержкой 8K захватывают премиум-рынок

Машины с поддержкой 4K лидировали в доходах 2024 года с 64% долей, поддерживаемые сетевыми домохозяйствами с UHD-экранами. Следующая волна благоприятствует системам с поддержкой 8K, прогнозируемым к росту с CAGR 9,4%. PS5 Pro от Sony уже готовит канал, в то время как ИИ-ассистированные апскейлеры, такие как Project Amethyst, намекают на сильное сохранение стоимости, даже если нативный 8K-рендеринг остается ограниченным по контенту. Азиатские технически подкованные потребители устанавливают темп принятия: каждое процентное увеличение владения 8K-телевизорами питает намерение премиум-консолей. Со временем суперсэмплинг, управляемый ИИ, может позволить моделям среднего уровня эмулировать визуалы флагманов, изменяя ценовые лестницы и сглаживая переходные риски для покупателей, заботящихся о бюджете.

По архитектуре процессора: ARM набирает обороты на мобильно-ориентированных рынках

X86 продолжает доминировать с 72% отгрузок 2024 года, отражая его вычислительную мощь для кинематографических переживаний. ARM, однако, планируется набирать темп быстрее всего с CAGR 7%, поскольку энергоэффективные дизайны открывают более тонкие портативные корпуса и более прохладную термодинамику. Switch 2 от Nintendo на базе ARM служит авангардом, но Qualcomm и Samsung видят возможность в white-label решениях для бутиковых производителей. Кастомные SoC-гибриды размывают линии: дорожная карта Microsoft включает PC-подобные архитектуры, сохраняя при этом проприетарные ускорители для безопасной загрузки и ИИ-постобработки. Взаимодействие между энергоэффективностью и графической пропускной способностью будет диктовать выбор архитектуры для устройств конца десятилетия.

По конечным пользователям: институциональный сегмент растет через расширение киберспорта

Отдельные домохозяйства генерировали 88% доходов 2024 года, однако киберспортивные клубы, школы и игровые кафе обеспечивают потенциал роста в 7,3% CAGR. Организаторы лиг поставляют стандартизированные консольные комплекты, обеспечивая паритет в турнирах, в то время как образовательные программы принимают консоли для обучения командной работе и дизайну. Размер рынка игровых консолей для институций остается скромным, но стратегическим: массовые закупки стабилизируют квартальные отгрузки и представляют повторяющиеся циклы обновления, привязанные к конкурентным сезонам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: онлайн-рост изменяет ландшафт розничной торговли

Обычные торговые точки заняли 48% продаж 2024 года, поддерживаемые мгновенным получением и объединенными программами trade-in. Онлайн-маркетплейсы растут быстрее, двигаясь с CAGR 6,5%, поскольку бесплатная доставка, уведомления о наличии и цифровые промо-акции влияют на покупки. "Карты игровых ключей" Nintendo иллюстрируют гибридный путь, который поддерживает поток посетителей, одновременно подталкивая пользователей к полностью загружаемым экосистемам. Для оборудования производители экспериментируют с прямыми потребительскими порталами, предлагающими лимитированные цветовые схемы или лояльностные скидки, которые обходят наценки посредников.

Географический анализ

Азиатско-Тихоокеанский регион лидировал на рынке игровых консолей с 37% долей в 2024 году, поддерживаемый устойчивыми игровыми культурами и ранним принятием 8K-дисплеев в Японии и Южной Корее. Локализованный контент, примером которого служат тайтлы на арабском языке в странах Залива, раскрывает важность культурной адаптации, поскольку региональные издатели заключают лицензионные сделки. Северная Америка остается ключевой; только Соединенные Штаты генерировали 4,9 млрд долларов США игровых доходов в марте 2024 года, подтверждая высокую покупательную способность и премиальные коэффициенты привязки. Европа, тем временем, балансирует рост консолей с мобильно-центричной когортой поколения Z, которая бросает вызов традиционным циклам обновления.

Латинская Америка набирает импульс, ведомая правовой структурой Бразилии в мае 2024 года, которая снижает налоги на локально собранные консоли и поощряет входящие инвестиции. Ближний Восток и Африка показывают самую крутую траекторию, регистрируя CAGR 4,8% к 2030 году с меньшей базы; доля Sony в Carry1st поддерживает распределение и платежную инфраструктуру в рынках к югу от Сахары. Ожидаемый CAGR 8,6% Нигерии в видеоиграх и киберспорте свидетельствует о неиспользованном потенциале, где мобильное проникновение растет быстрее фиксированного широкополосного интернета. Стратегии цепочки поставок теперь подчеркивают региональную сборку, с Sony, производящей физические диски PS5 в Бразилии для сокращения сроков поставки и уклонения от импортных тарифов [3]Dean Takahashi, "Brazil passes landmark games law," GamesBeat, venturebeat.com.

Конкурентный ландшафт

Отрасль остается олигополистической, с Sony, Microsoft и Nintendo, составляющими большинство глобальных продаж единиц. PS5 от Sony превзошла Xbox примерно в соотношении 5:1 в конце 2024 года, используя эксклюзивы, такие как Spider-Man 2, и устойчивые студии первой стороны. Microsoft противодействует расширением Xbox Game Pass до 34 миллионов подписчиков и разрешением выборочных эксклюзивов для конкурирующих платформ для монетизации неактивной интеллектуальной собственности. Семейно-дружественные франшизы Nintendo и гибридное оборудование вырезают дифференцированную нишу; 139 миллионов пожизненных продаж Switch подчеркивают устойчивую привлекательность.

Претенденты второго эшелона используют сегменты белого пространства. Steam Deck от Valve отгрузил 4 миллиона единиц, подтверждая жизнеспособность формы премиального портативного ПК. Asus и MSI входят на ринг с портативными ПК на базе ARM или x86 для захвата энтузиастов, ищущих открытые экосистемы. Стратегические ходы сосредоточены на ИИ-партнерствах: Project Amethyst от Sony и AMD нацелен на встраивание ускорителей машинного обучения для апскейлинга в реальном времени и физики, в то время как Microsoft исследует облачно-нативные чиплеты, которые разгружают вычисления в Azure. Потрясения в цепочке поставок подталкивают всех крупных игроков к мультисорсингу памяти и подложек упаковки, хотя обеспечение передовой 5-нм мощности остается игрой с нулевой суммой.

Лидеры индустрии игровых консолей

-

Sony Corporation

-

Microsoft Corporation

-

Nintendo Co. Ltd.

-

Sega Sammy Holdings Inc.

-

Valve Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Февраль 2025: Nintendo официально представила Switch 2, оснащенную 8-дюймовым дисплеем, магнитными Joy-Con и обратной совместимостью, с запуском, запланированным на июнь 2025 года.

- Январь 2025: Sony заключила партнерство с Carry1st для расширения распределения PlayStation и локализованного контента в Африке.

- Декабрь 2024: Sony и AMD инициировали Project Amethyst для интеграции ИИ-управляемых графических улучшений в будущие консоли PlayStation.

- Ноябрь 2024: Sony выпустила PlayStation 5 Pro по цене 699,99 долларов США, добавив на 67% больше вычислительных блоков GPU и апскейлинг PlayStation Spectral Super Resolution.

Область глобального отчета о рынке игровых консолей

Игровая консоль представляет собой в основном специализированное электронное устройство, предназначенное для игры в видеоигры. Она подключается к дисплею, такому как телевизор или монитор, и использует контроллеры для пользовательского ввода. Консоли часто имеют мощное оборудование, эксклюзивные игры и мультимедийные возможности, предлагая захватывающий развлекательный опыт.

Отчет о рынке игровых консолей сегментирован по каналу продаж (онлайн, оффлайн), типу консолей (портативные, домашние консоли, гибридные), географии (Северная Америка [Соединенные Штаты, Канада], Европа [Германия, Великобритания, Франция и остальная Европа], Азиатско-Тихоокеанский регион [Китай, Япония, Индия и остальной Азиатско-Тихоокеанский регион], Латинская Америка [Бразилия, Аргентина, остальная Латинская Америка], Ближний Восток и Африка [Объединенные Арабские Эмираты, Саудовская Аравия, Южная Африка, Египет, остальной Ближний Восток и Африка]). Размеры рынка и прогнозы предоставлены в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Домашние консоли |

| Портативные консоли |

| Гибридные консоли |

| Другие (микро-консоли / ТВ-боксы) |

| HD (>1080p) консоли |

| Консоли с поддержкой 4K |

| Консоли с поддержкой 8K |

| Консоли на базе x86 |

| Консоли на базе ARM |

| Консоли на базе кастомных SoC |

| Домохозяйства / Частные лица |

| Коммерческие игровые лаунжи и кафе |

| Институциональные (киберспортивные клубы, школы) |

| Интернет-ритейлеры и маркетплейсы |

| Оффлайн |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Австралия | |

| Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу консолей | Домашние консоли | |

| Портативные консоли | ||

| Гибридные консоли | ||

| Другие (микро-консоли / ТВ-боксы) | ||

| По технологии | HD (>1080p) консоли | |

| Консоли с поддержкой 4K | ||

| Консоли с поддержкой 8K | ||

| По архитектуре процессора | Консоли на базе x86 | |

| Консоли на базе ARM | ||

| Консоли на базе кастомных SoC | ||

| По конечному пользователю | Домохозяйства / Частные лица | |

| Коммерческие игровые лаунжи и кафе | ||

| Институциональные (киберспортивные клубы, школы) | ||

| По каналу распределения | Интернет-ритейлеры и маркетплейсы | |

| Оффлайн | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка игровых консолей?

Рынок оценивается в 24,24 млрд долларов США в 2024 году и ожидается, что достигнет 28,85 млрд долларов США к 2030 году.

Какой регион обладает наибольшей долей рынка игровых консолей?

Азиатско-Тихоокеанский регион лидирует с 37% долей в 2024 году, движимый сильными игровыми культурами и ранним принятием премиум-дисплеев.

Какой сегмент консолей растет быстрее всего?

Гибридные консоли, сочетающие портативную и докованную игру, прогнозируются к расширению с CAGR 5,9% в период с 2025 по 2030 год.

Как стики для облачного гейминга влияют на спрос на консоли?

В Северной Америке и Западной Европе недорогие устройства для потокового вещания заменяют консоли начального уровня, сокращая прогнозируемый CAGR примерно на 0,8 процентных пункта.

Какую роль играют государственные стимулы на рынке?

Субсидии для локально собранного оборудования в Бразилии и Индии снижают розничные цены и стимулируют региональное производство, добавляя примерно 0,4 процентного пункта к прогнозируемому CAGR.

Какая архитектура процессора набирает импульс?

Дизайны на базе ARM планируется расти с CAGR 7%, движимые энергоэффективными чипами в гибридных устройствах нового поколения и портативных ПК.

Последнее обновление страницы: