Размер и доля рынка PEGилированных белков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

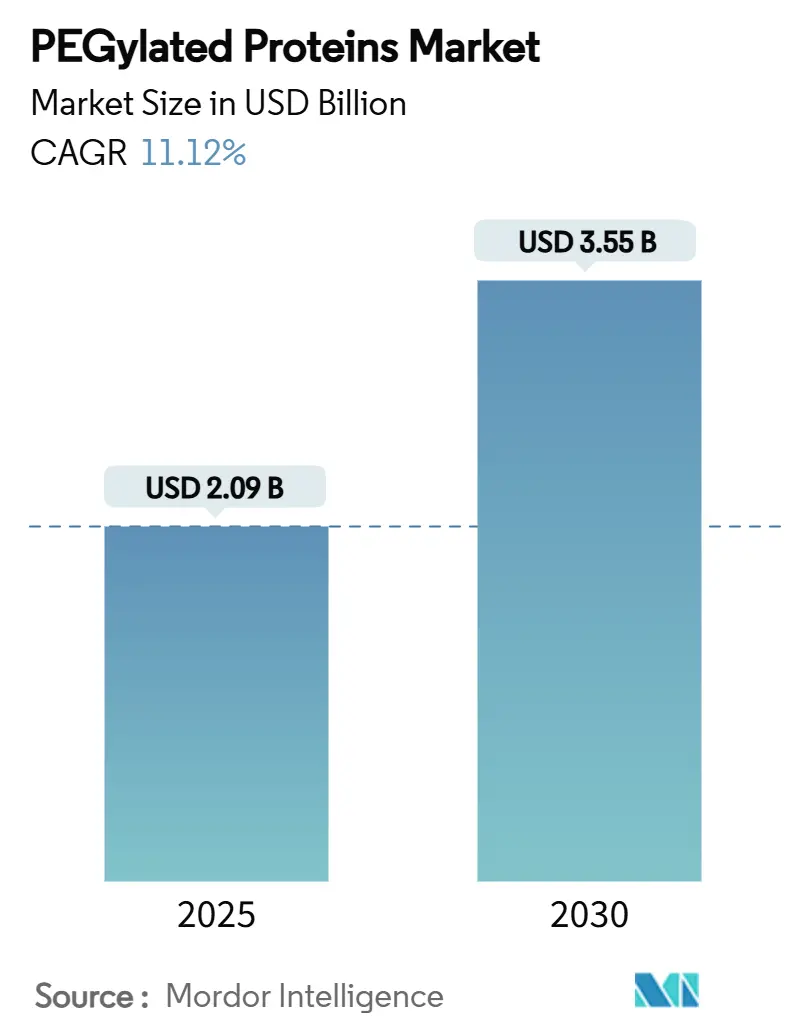

| Размер Рынка (2025) | 2.09 Миллиардов долларов США |

| Размер Рынка (2030) | 3.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.12% CAGR |

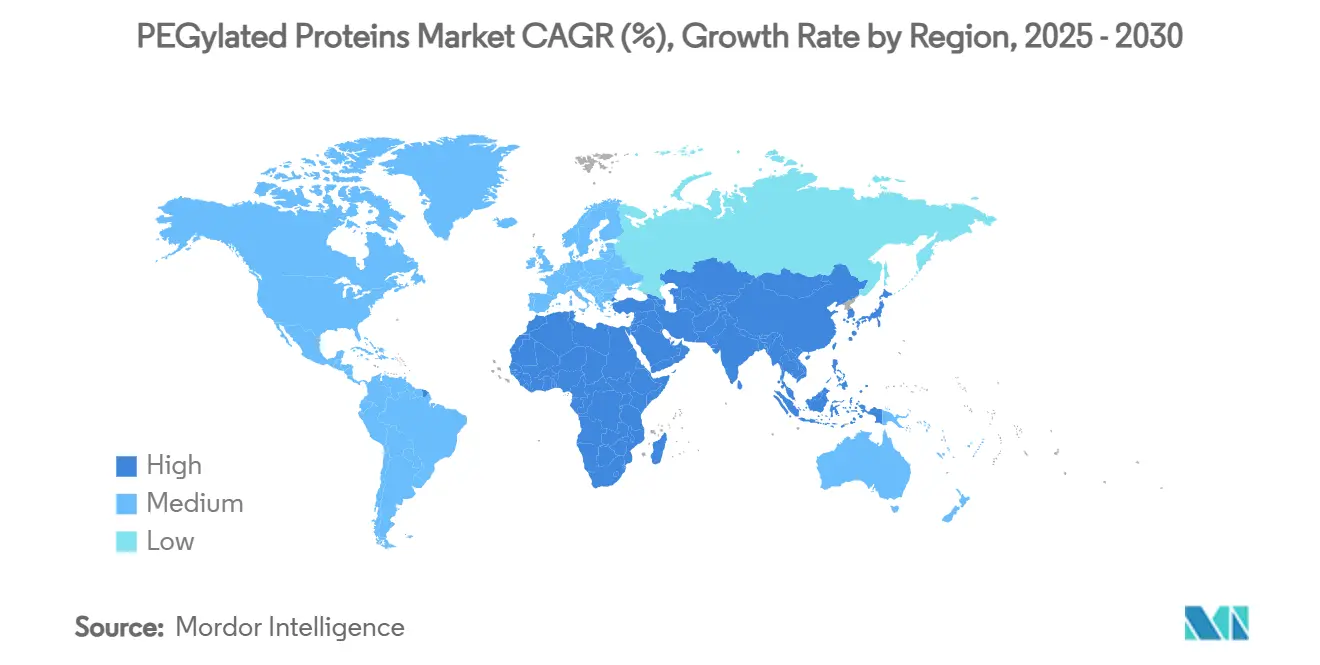

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

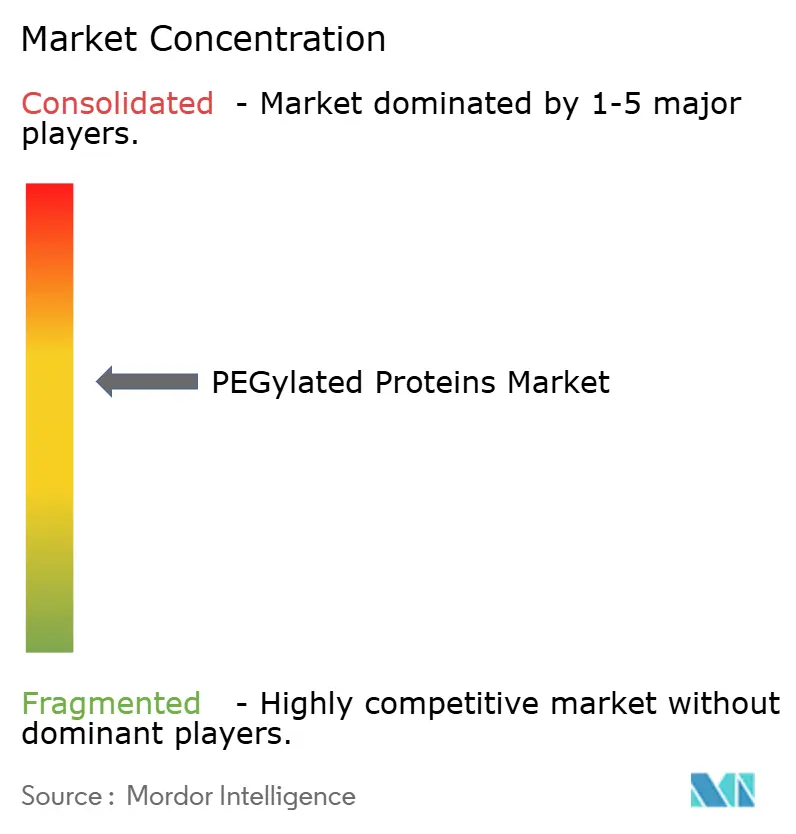

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка PEGилированных белков от Mordor Intelligence

Рынок PEGилирования в настоящее время оценивается в 2,09 млрд долларов США в 2025 году и прогнозируется к росту до 3,55 млрд долларов США к 2030 году, что соответствует CAGR 11,12% за период. Рост отражает расширяющуюся роль технологии в увеличении периода полувыведения, снижении иммуногенности и улучшении стабильности биологических препаратов в онкологических, аутоиммунных и редких заболеваниях. Инициативы вертикальной интеграции, надежное снабжение высокочистыми реагентами и платформы белковой инженерии с использованием ИИ укрепляют динамику отрасли. Разработчики фармацевтических препаратов ускоряют программы конъюгатов антитело-лекарство, которые зависят от сайт-специфических ПЭГ-линкеров для баланса активности и безопасности, в то время как аутсорсинг сложных химических процессов расширяет доступ к передовому опыту конъюгации. Между тем, регуляторное внимание к экологическому управлению стимулирует более экологичные методы производства, дополнительно формируя стратегии закупок.

Ключевые выводы отчета

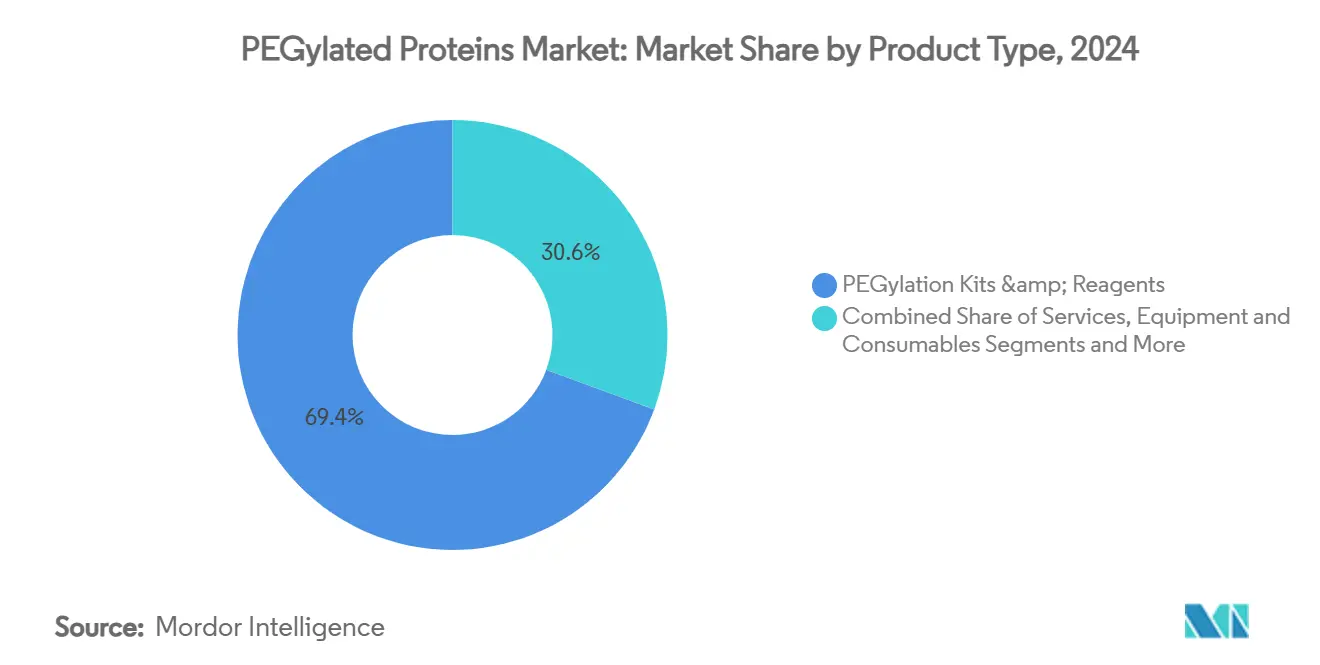

- По типу продукта наборы и реагенты для PEGилирования лидировали с долей выручки 69,37% в 2024 году, в то время как услуги прогнозируются к росту с CAGR 9,73% до 2030 года.

- По типу белка колониестимулирующие факторы удерживали 63,56% доли рынка PEGилирования в 2024 году, в то время как моноклональные антитела и линкеры АЛК прогнозируются к росту с CAGR 10,12%.

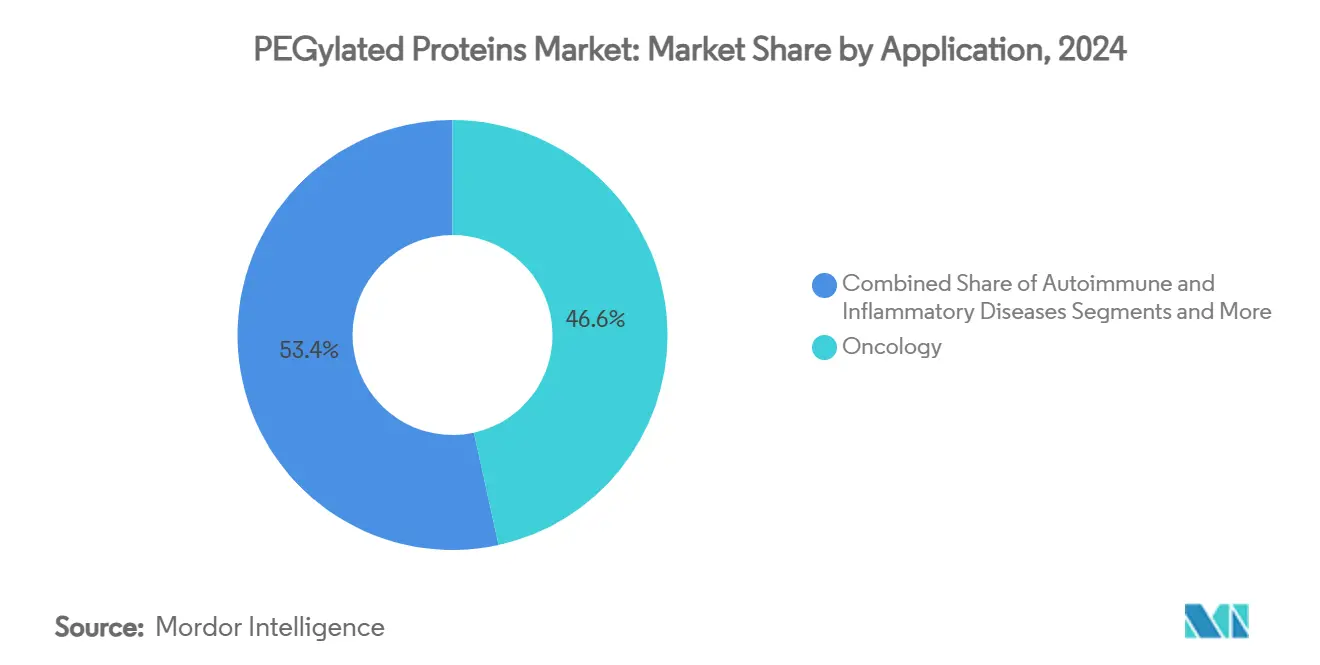

- По применению онкология занимала 46,56% доли размера рынка PEGилирования в 2024 году; аутоиммунные и воспалительные заболевания прогнозируются к расширению с CAGR 11,34% до 2030 года.

- По конечному пользователю фармацевтические и биотехнологические компании составляли 59,52% доли в 2024 году, в то время как КИО и КПО ожидается рост с CAGR 10,89%.

- По географии Северная Америка внесла 44,43% выручки 2024 года, в то время как Азиатско-Тихоокеанский регион прогнозируется к росту с CAGR 9,78% до 2030 года.

Глобальные тренды и инсайты рынка PEGилированных белков

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая распространенность хронических заболеваний | + 2.1% | Глобально, с концентрацией в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущее принятие биологических препаратов длительного действия | + 1.8% | Глобально, лидирует Северная Америка, расширяется в АТЭС | Среднесрочно (2-4 года) |

| Расширение онкологического пайплайна для ПЭГ-конъюгированных АЛК | + 2.3% | Северная Америка и Европа, с возникающей активностью в АТЭС | Среднесрочно (2-4 года) |

| Финансирование НИОКР сайт-специфических химических процессов PEGилирования | + 1.4% | Ядро Северная Америка и Европа, распространение в АТЭС | Долгосрочно (≥ 4 лет) |

| ИИ-управляемая белковая инженерия, сокращающая циклы оптимизации | +1.6% | Глобально, с ранним принятием в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Стратегические партнерства для безопасности поставок ПЭГ-реагентов | +1.0% | Глобально, с фокусом на цепочки поставок США-Европа-Азия | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая распространенность хронических заболеваний

Спрос на биологические препараты длительного действия растет в стареющих регионах, и PEGилирование является интегральной частью снижения частоты дозирования для хронических показаний. Одобрение FDA палопегтерипаратида в сентябре 2024 года для хронического гипопаратиреоза расширило охват технологии за пределы онкологии, показав, что 78,7% пациентов поддерживали нормокальциемию без дополнительной терапии. Носитель метокси-ПЭГ пролекарства улучшает фармакокинетику, одновременно снижая нагрузку на приверженность лечению, подчеркивая, как рынок PEGилирования выигрывает от более широких применений в хронических заболеваниях.

Растущее принятие биологических препаратов длительного действия

Ропегинтерферон альфа-2b достиг 71,4% полного гематологического ответа при истинной полицитемии на 52-й неделе и сократил аллельную нагрузку JAK2 V617F почти вдвое, подтвердив ценность моно-PEGилированных форматов.[1]Shan Shan Suo, "Effective Management of Polycythemia Vera With Ropeginterferon Alfa-2b Treatment," Journal of Hematology, thejh.org Продолжающееся исследование фазы III при эссенциальной тромбоцитемии дополнительно подтверждает гибкость PEGилирования, поощряя производителей лекарств расширять бюджеты на разработку и стимулируя рост рынка PEGилирования.

Расширение онкологического пайплайна для ПЭГ-конъюгированных АЛК

ПЭГ-линкеры повышают стабильность и соотношения лекарство-антитело в новых конъюгатах антитело-лекарство, которые в совокупности превысили 10 млрд долларов США в продажах 2023 года. Датапотамаб дерукстекан, патритумаб дерукстекан и телисотузумаб ведотин запланированы для ближайшего рассмотрения FDA, выделяя зависимость сегмента от точных ПЭГ-химических процессов. CDMO отреагировали расширением биоконъюгационных комплексов, что поддерживает продолжающееся расширение рынка PEGилирования.

Финансирование НИОКР сайт-специфических химических процессов PEGилирования

Достижения в точно определенных молекулярных весах ПЭГ облегчают точечный контроль конъюгации, снижая гетерогенность и иммуногенность.[2]M. J. Burggraef, "Exactly Defined Molecular Weight Poly(ethylene Glycol) Enables Site Identification," Nature Communications, nature.com Капитал поэтому смещается в сторону сайт-специфических платформ, подходящих для терапевтических препаратов премиум-цены, позиционируя инноваторов для захвата высокомаржинальных ниш на рынке PEGилирования.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Неудачи и отзывы препаратов | -1.2% | Глобально, с более высоким влиянием в регулируемых рынках | Краткосрочно (≤ 2 лет) |

| Анти-ПЭГ антитело-опосредованный ускоренный клиренс крови | -1.5% | Глобально, с исследовательским фокусом в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Предстоящее истечение патентов блокбастеров первого поколения PEGилированных | -0.8% | Главным образом Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Экологический и регуляторный контроль потоков отходов ПЭГ | -0.7% | Европа лидирует, расширяется в Северную Америку и АТЭС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Анти-ПЭГ антитело-опосредованный ускоренный клиренс крови

Исследователи Корнельского университета продемонстрировали, что липидные наночастицы поли(карбоксибетаин) могут обходить анти-ПЭГ антитела, тем самым улучшая производительность мРНК-вакцин. Появляются альтернативные полимеры, такие как разветвленные случайные ПЭГ и ганглиозидные липидные наночастицы, но данные о долгосрочной безопасности остаются ограниченными.[3] Victoria Atkinson, "Modified Polymer Could Help Drugs Evade Immune System," Chemical & Engineering News, cen.acs.org Постоянные опасения иммуногенности могут сдерживать краткосрочное принятие PEGилированных форматов.

Экологический и регуляторный контроль потоков отходов ПЭГ

Европа начала взвешивать жизненный цикл растворителей, отмечая, что пептидные АФИ могут требовать до 14 тонн растворителя на килограмм произведенного. Регуляторный контроль стимулирует принятие более экологичных методов и биоразлагаемой упаковки, повышая расходы на соответствие, которые могут ограничить рынок PEGилирования, особенно для меньших производителей.

Сегментный анализ

По типу продукта: услуги становятся двигателем роста

Наборы и реагенты для PEGилирования составили 69,37% доли рынка PEGилирования в 2024 году, отражая укоренившиеся предпочтения производителей лекарств к внутреннему контролю рутинных конъюгаций. Эти готовые продукты выигрывают от упрощенных регуляторных досье и динамики повторных покупок, которая стабилизирует спрос. Услуги, однако, расширяются с CAGR 9,73% до 2030 года, поскольку сайт-специфическая конъюгация, гомогенный дизайн линкеров и аналитическая валидация превышают навыки многих внутренних команд.

Бум услуг увеличивает размер рынка PEGилирования, поскольку клиенты обращаются к CDMO для индивидуального синтеза ПЭГ, масштабирования процессов и выпуска GMP-партий. Зрелые игроки расширяют меню, включая продвинутую аналитику и регуляторную документацию, в то время как нишевые специалисты вырезают пространство в производстве высокочистых линкеров. Эта двухпутная экосистема - стандартные реагенты для устаревших рабочих процессов и специализированные услуги для передовой науки - позиционирует контрактных поставщиков для захвата дополнительной стоимости по мере роста сложности пайплайна.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу белка: линкеры АЛК стимулируют инновации

Колониестимулирующие факторы сохранили 63,56% доли рынка PEGилирования в 2024 году благодаря доказанной способности пегфилграстима мобилизовать периферические стволовые клетки в одной дозе. Интерфероны остаются необходимыми в лечении рассеянного склероза, сохраняя этот краеугольный сегмент устойчивым.

Моноклональные антитела и линкеры АЛК готовы показать CAGR 10,12%, самый быстрый в категории, поскольку онкологические разработчики требуют точно взвешенные ПЭГ-спейсеры для баланса активности и переносимости. Эти требования подталкивают инноваторов к принятию точно определенных молекулярных весов ПЭГ, которые минимизируют гетерогенность и иммуногенность. Тренд расширяет размер рынка PEGилирования для химических процессов линкеров и укрепляет инвестиции CDMO в специализированные биоконъюгационные комплексы.

По применению: аутоиммунные заболевания показывают перспективы

Онкология занимала 46,56% выручки 2024 года, стимулируемая конъюгатами антитело-лекарство, которые используют ПЭГ-линкеры для точной настройки системного воздействия и расширения терапевтических окон. Блокбастеры, такие как Enhertu и Kadcyla, продолжают закреплять рынок PEGилирования, и множество активов поздней стадии обещают углубить этот поток доходов.

Аутоиммунные и воспалительные заболевания представляют быстро развивающееся применение, ожидается рост с CAGR 11,34% до 2030 года. Экзосом-модифицированная AAV генная терапия для аутоиммунного гепатита недавно повысила уровни печеночных T-reg при снижении ALT, иллюстрируя универсальность PEGилирования за пределами цитотоксических полезных нагрузок. По мере распространения иммуно-опосредованных показаний спрос на длительно действующие, переносимые биологические препараты готов расширить размер рынка PEGилирования в не-онкологических франшизах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: КИО набирают импульс

Фармацевтические и биотехнологические компании удерживали 59,52% расходов в 2024 году, используя внутренние возможности для продуктов поздней стадии и коммерческих продуктов. Их доминирование обеспечивает базовый спрос на реагенты, оборудование и валидированные рабочие процессы, которые лежат в основе стабильности рынка PEGилирования.

КИО и КПО прогнозируются к росту с CAGR 10,89%, потому что спонсоры все чаще передают на аутсорсинг сложные сайт-специфические конъюгации. Производственная сделка Samsung Biologics на 1,4 млрд долларов США в начале 2025 года является примером этого сдвига к внешним мощностям, которые могут масштабировать многопродуктовые, мульти-модальные программы. Расширенные пайплайны аутсорсинга таким образом вливают свежий импульс в общий рост рынка PEGилирования.

Географический анализ

Северная Америка внесла 44,43% выручки 2024 года, поддерживаемая стабильным ритмом одобрений FDA и обширной производственной инфраструктурой. Многолетний инвестиционный план Thermo Fisher на 2 млрд долларов США и биологический центр Merck в Делавэре за 1 млрд долларов США демонстрируют продолжающиеся притоки капитала, которые укрепляют размер рынка PEGилирования в регионе. Регуляторная ясность и сильная защита ИС дополнительно поощряют инноваторов базировать высокостоимостную работу конъюгации внутри страны.

Европа поддерживает стабильное расширение, поддерживаемое зрелыми биофармацевтическими кластерами и строгими экологическими политиками, которые стимулируют раннее принятие более экологичных практик PEGилирования. Фокус региона на сокращении растворителей и мониторинге потоков отходов влияет на глобальные контракты поставок, подталкивая производителей к устойчивым химическим процессам, которые могут соответствовать будущим пороговым значениям соответствия. Установленные рамки возмещения также обеспечивают предсказуемое принятие одобренных PEGилированных терапий, поддерживая долю рынка PEGилирования в основных экономиках ЕС.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с CAGR 9,78%, отражая растущие мощности биопроизводства и регуляторную гармонизацию, которая снижает барьеры входа на рынок. Samsung Biologics добавляет новый завод для расширения производства линкеров, Китай и Индия масштабируют GMP-комплексы, а региональные правительства финансируют биотехнологические парки для привлечения многонациональных проектов. Эти инициативы увеличивают размер рынка PEGилирования в АТЭС, в то время как местный спрос на доступные биологические препараты ускоряет передачу технологий и обучение рабочей силы. В совокупности эта динамика перераспределяет будущий рост в сторону Востока, не подрывая инновационное лидерство Северной Америки.

Конкурентная среда

Рынок PEGилирования остается умеренно фрагментированным: ни одна компания не превышает четверти глобальной выручки, и около дюжины фирм коллективно контролируют примерно 70%. Портфели интеллектуальной собственности, производство GMP-реагентов и регуляторные послужные списки формируют конкурентные барьеры. Продажа Nektar своего завода в Алабаме Ampersand Capital Partners в ноябре 2024 года является примером того, как фирмы перекалибруются к основным НИОКР, обеспечивая непрерывность реагентов для клиентов. Вертикальная интеграция позволяет крупным игрокам захватывать больше стоимости, но нишевые инноваторы, специализирующиеся на сайт-специфических линкерах или дизайне с использованием ИИ, продолжают выигрывать контракты.

Партнерства усиливаются под предложенным актом США BIOSECURE, который будет проверять зарубежные цепочки поставок. Этот контроль благоприятствует поставщикам с многорегиональными присутствиями. Кроме того, усилия по замене ПЭГ на PCB или ганглиозидные полимеры порождают стартапы, сосредоточенные на скрытых альтернативах, намекая на будущее разрушение. Стандартизация под FDA 21 CFR 172.820 поддерживает действующих игроков, которые уже соответствуют пороговым требованиям спецификации.

Лидеры индустрии PEGилированных белков

-

Merck KGaA

-

Thermo Fisher Scientific, Inc

-

Creative PEGworks

-

NOF Corporation

-

JenKem Technology

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Январь 2025: Nuclera подписала сотрудничество с Cytiva для объединения своей системы eProtein Discovery System и платформы Biacore SPR от Cytiva для упрощенной оптимизации белков.

- Декабрь 2024: Ampersand Capital Partners завершила приобретение бизнеса по производству реагентов для PEGилирования Nektar Therapeutics.

Глобальный охват отчета по рынку PEGилированных белков

Согласно охвату отчета, PEGилирование - это процесс связывания или изменения биологических молекул путем конъюгации с полиэтиленгликолем. PEGилирование повышает стабильность и растворимость препарата и снижает иммуногенность, изменяя электростатическое связывание молекулы, конформацию и гидрофобность. Рынок PEGилированных белков сегментирован по типу продукта (наборы и реагенты для PEGилирования (монофункциональные линейные ПЭГ, бифункциональные ПЭГ), услуги и другие типы продуктов), типу белка (колониестимулирующий фактор, интерферон, эритропоэтин и другие типы белков), конечному пользователю (фармацевтические и биотехнологические компании, контрактные исследовательские организации и академические исследовательские институты) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет по рынку также охватывает расчетные размеры и тренды для 17 стран в основных регионах мира. Отчет предлагает стоимость (доллары США) для вышеперечисленных сегментов.

| Наборы и реагенты для PEGилирования | Монофункциональные линейные ПЭГ |

| Бифункциональные и мульти-плечевые ПЭГ | |

| Разветвленные/Y-образные ПЭГ | |

| Услуги | Индивидуальный синтез ПЭГ |

| Аналитические и характеризационные услуги | |

| Контрактное производство PEGилирования | |

| PEGилированные терапевтически активные ингредиенты | |

| Оборудование и расходные материалы |

| Колониестимулирующие факторы (CSF) |

| Интерфероны |

| Эритропоэтин |

| Рекомбинантный фактор VIII |

| Ферменты (например, L-аспарагиназа) |

| Моноклональные антитела и линкеры АЛК |

| Другие типы белков |

| Онкология |

| Аутоиммунные и воспалительные заболевания |

| Гепатит и вирусные инфекции |

| Гематология (гемофилия, анемия) |

| Эндокринные и метаболические нарушения |

| Другие |

| Фармацевтические и биотехнологические компании |

| КИО и КПО |

| Академические и исследовательские институты |

| Больничные аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Наборы и реагенты для PEGилирования | Монофункциональные линейные ПЭГ |

| Бифункциональные и мульти-плечевые ПЭГ | ||

| Разветвленные/Y-образные ПЭГ | ||

| Услуги | Индивидуальный синтез ПЭГ | |

| Аналитические и характеризационные услуги | ||

| Контрактное производство PEGилирования | ||

| PEGилированные терапевтически активные ингредиенты | ||

| Оборудование и расходные материалы | ||

| По типу белка | Колониестимулирующие факторы (CSF) | |

| Интерфероны | ||

| Эритропоэтин | ||

| Рекомбинантный фактор VIII | ||

| Ферменты (например, L-аспарагиназа) | ||

| Моноклональные антитела и линкеры АЛК | ||

| Другие типы белков | ||

| По применению | Онкология | |

| Аутоиммунные и воспалительные заболевания | ||

| Гепатит и вирусные инфекции | ||

| Гематология (гемофилия, анемия) | ||

| Эндокринные и метаболические нарушения | ||

| Другие | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| КИО и КПО | ||

| Академические и исследовательские институты | ||

| Больничные аптеки | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Что движет сильным ростом рынка PEGилирования?

Повышенный спрос на биологические препараты длительного действия, расширяющиеся онкологические пайплайны АЛК и ИИ-управляемые платформы белковой инженерии коллективно стимулируют рынок с CAGR 11,12%.

2. Какая категория продуктов в настоящее время лидирует на рынке PEGилирования?

Наборы и реагенты для PEGилирования удерживают 69,37% доли выручки, отражая широкое внутреннее использование фармацевтическими разработчиками.

3. Почему КИО и КПО набирают долю в услугах PEGилирования?

Спонсоры препаратов передают на аутсорсинг сложную сайт-специфическую конъюгацию специализированным поставщикам, давая КИО и КПО прогнозируемый CAGR 10,89% до 2030 года.

4. Какой регион растет быстрее всего в принятии PEGилирования?

Азиатско-Тихоокеанский регион прогнозируется к расширению с CAGR 9,78%, поддерживаемый правительственными стимулами и крупномасштабными инвестициями CDMO.

5. Как анти-ПЭГ антитела влияют на дизайн продуктов?

Рост опасений по поводу анти-ПЭГ антител стимулирует исследования альтернативных скрытых полимеров, таких как PCB и ганглиозидные LNP, влияя на стратегии конъюгатов следующего поколения.

6. Какое влияние окажут экологические регулирования на производство PEGилирования?

Ужесточающиеся рекомендации по растворителям и отходам в Европе и за ее пределами поощряют более экологичные производственные технологии, потенциально повышая расходы на соответствие, но стимулируя инновации в устойчивых химических процессах.

Последнее обновление страницы: