Размер и доля рынка плазменных белковых терапевтических препаратов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Размер Рынка (2025) | 32.17 Миллиардов долларов США |

| Размер Рынка (2030) | 42.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.50% CAGR |

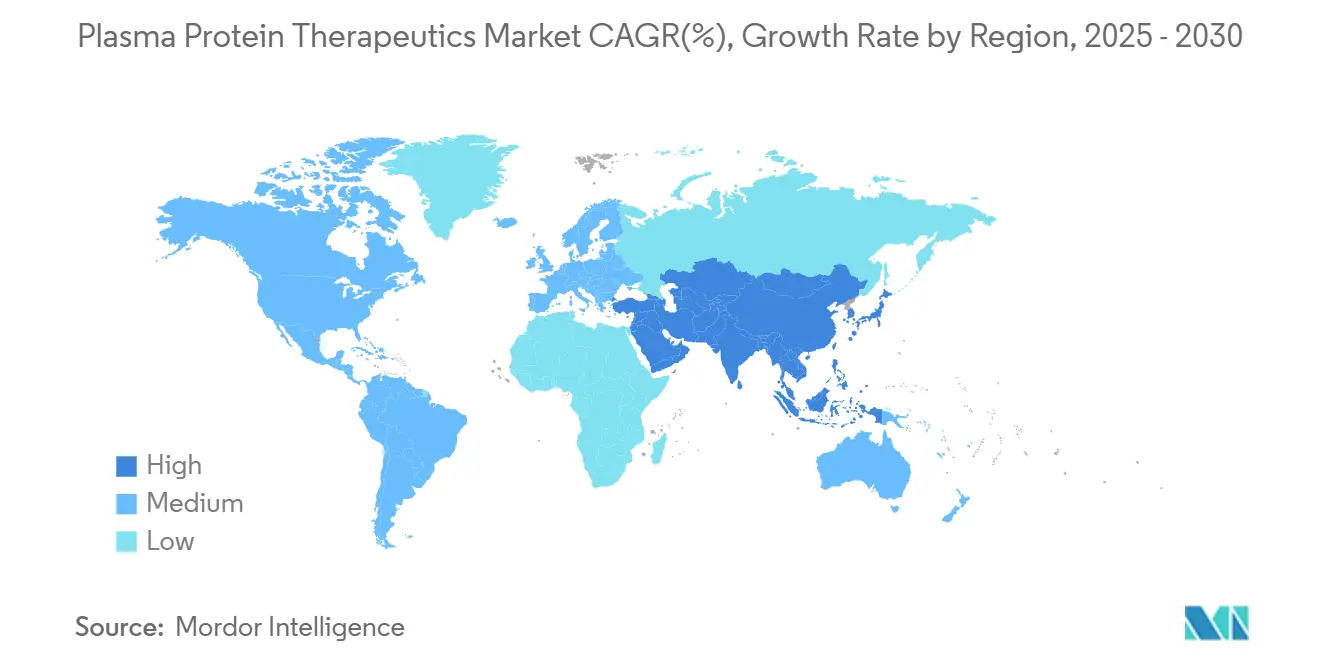

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка плазменных белковых терапевтических препаратов от Mordor Intelligence

Размер рынка плазменных белковых терапевтических препаратов оценивается в 32,17 млрд долл. США в 2025 году и ожидается достигнуть 42,04 млрд долл. США к 2030 году при среднегодовом темпе роста 5,5% в течение прогнозного периода (2025-2030).

Иммуноглобулины остаются экономической основой рынка плазменных белковых терапевтических препаратов, захватывая 42,60% доходов 2024 года, в то время как технологии сбора следующего поколения - такие как одобренная FDA система донации плазмы Rika - сокращают время донации с 75 до 35 минут, смягчая давние ограничения поставок. Азиатско-Тихоокеанский регион развивается с прогнозируемым среднегодовым темпом роста 7,87% благодаря крупным инфраструктурным проектам, включая индонезийский завод фракционирования мощностью 600 000 литров. Конкурентный импульс подчеркивается 15-процентным скачком прибыли CSL Behring в 2024 году и реструктуризацией управления Grifols, направленной на более быстрое исполнение. Регуляторные препятствия сохраняются, однако инструменты повышения выхода, такие как алгоритм iNomi от Haemonetics, который увеличивает объем плазмы на 9-12%, расширяют маржу и укрепляют поставки плазмы.

Ключевые выводы отчета

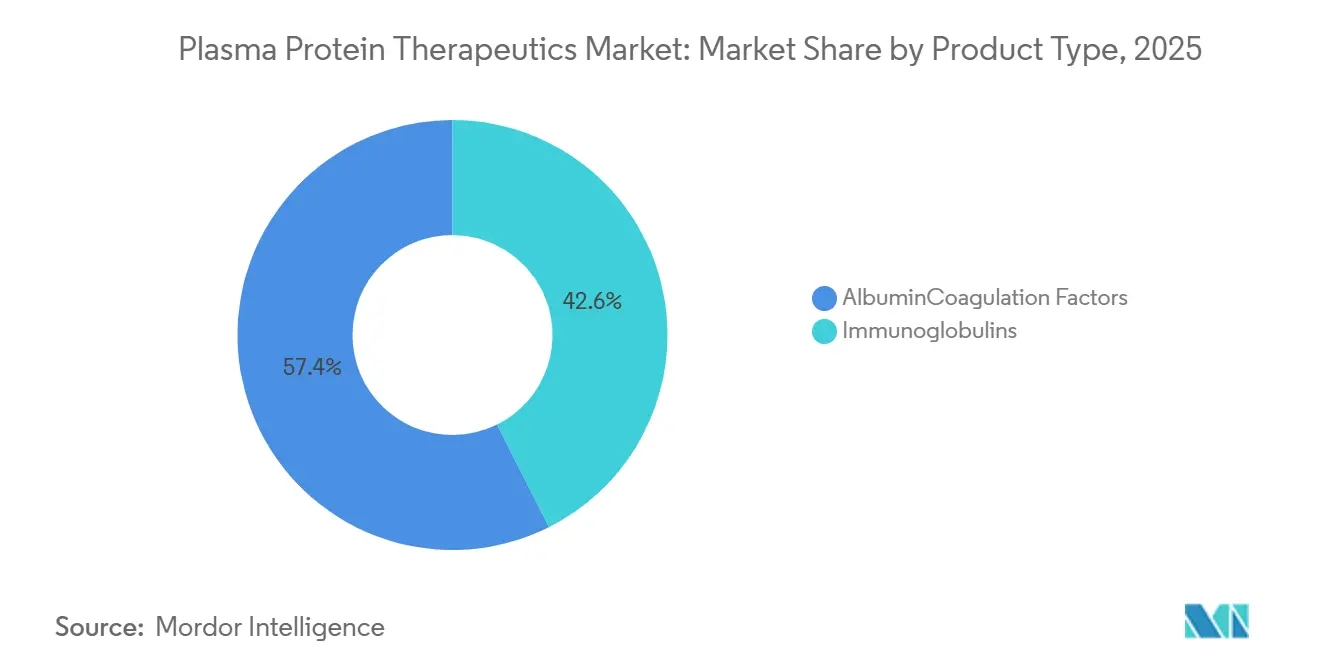

- По типу продукта иммуноглобулины лидировали с 42,60% доли рынка плазменных белковых терапевтических препаратов в 2024 году, в то время как альфа-1 антитрипсин прогнозируется к расширению со среднегодовым темпом роста 6,1% до 2030 года.

- По применению иммунологические и неврологические расстройства составили 47,87% доли размера рынка плазменных белковых терапевтических препаратов в 2024 году, тогда как респираторные расстройства готовы расти со среднегодовым темпом роста 7,56% до 2030 года.

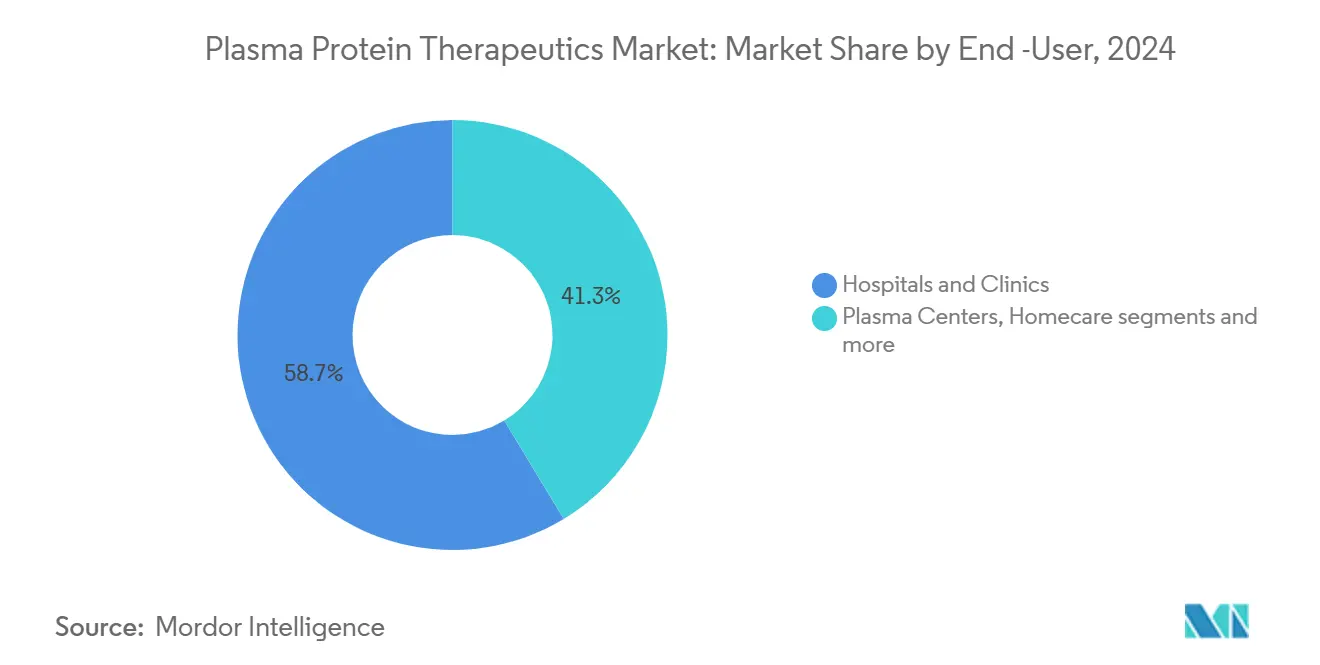

- По конечным пользователям больницы и клиники удерживали 58,54% доходов в 2024 году; центры плазмы фиксируют самый быстрый прогнозируемый среднегодовой темп роста на уровне 6,56% на 2025-2030 годы.

- По регионам Азиатско-Тихоокеанский регион является самой быстрорастущей географией со среднегодовым темпом роста 7,87%, в то время как Северная Америка сохранила крупнейшую доходную базу на уровне 41,60% в 2024 году.

Мировые тенденции и аналитика рынка плазменных белковых терапевтических препаратов

Анализ влияния драйверов

| Драйвер | (≈) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Домашняя подкожная иммуноглобулиновая терапия | 1.20% | Северная Америка и Европа, развивающаяся в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Расширение центров сбора плазмы | 1.50% | Глобально, сконцентрированно в Северной Америке | Краткосрочный период (≤ 2 лет) |

| Рост заболеваемости аутоиммунными и неврологическими заболеваниями | 0.80% | Глобально, выше в развитых рынках | Долгосрочный период (≥ 4 лет) |

| Факторы коагуляции с увеличенным периодом полувыведения в Японии и Южной Корее | 0.70% | Азиатско-Тихоокеанский регион с глобальным распространением | Среднесрочный период (2-4 года) |

| Интенсификация инвестиций в НИОКР | 0.60% | Северная Америка и Европа | Долгосрочный период (≥ 4 лет) |

| Гипериммунные глобулины против новых вирусных угроз | 0.30% | Глобально | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее внедрение домашней подкожной иммуноглобулиновой терапии

Растущее внедрение домашней подкожной иммуноглобулиновой терапии

Одобрение FDA расширенной маркировки XEMBIFY в июле 2024 года позволяет пациентам, ранее не получавшим лечение, начинать подкожную терапию без предварительного внутривенного дозирования, резко сокращая визиты в клинику и расширяя адресную популяцию [1]. Данные 4-й фазы подтверждают, что двухнедельное дозирование поддерживает общие уровни Ig, повышая приверженность. Домашние инфузии снижают использование ресурсов здравоохранения на 69% по сравнению с внутривенным введением, что приводит к экономии плательщиков и более высокой марже производителей. Логистика непосредственно пациентам поддерживает новые потоки доходов, в то время как улучшенное качество жизни стимулирует предпочтение пациентов к самостоятельному введению. Производители отвечают приложениями поддержки медсестер и программами носимых насосов, которые дополнительно снижают бремя лечения.

Расширение центров сбора плазмы

Внедрение системы Rika компанией CSL Plasma почти в половине американской сети сокращает сеансы донации до 35 минут, что представляет собой прирост пропускной способности на 30-50%, напрямую увеличивающий объем плазмы. Одновременно FDA разрабатывает основанные на рисках руководящие принципы для доноров, которые заменят жесткие временные отводы индивидуальными оценками, что ожидается расширит пул подходящих доноров. Эти меры устраняют хроническое узкое место в поставках, препятствующее рынку плазменных белковых терапевтических препаратов. Передовые центры также внедряют зоны комфорта и цифровое бронирование, улучшая удержание доноров. В совокупности расширение инфраструктуры устанавливает более высокие капитальные барьеры, с которыми меньшие фирмы с трудом справляются, укрепляя преимущества действующих компаний.

Рост заболеваемости аутоиммунными и неврологическими заболеваниями

Улучшенная диагностика увеличила каталог признанных первичных иммунодефицитов с 250 в 2003 году до более 400 вариантов в 2025 году. Более широкие терапевтические показания - охватывающие ХВДП, синдром Гийена-Барре и миастению - открывают устойчивый спрос на иммуноглобулины. Grifols' Biotest ожидает кумулятивные продажи в США приблизительно 1 млрд долл. США от Yimmugo в течение следующих семи лет, подчеркивая коммерческое притяжение. Специализированные неврологи все чаще рассматривают IVIg как терапию первой линии, удлиняя продолжительность лечения на пациента. Параллельный рост показаний аутоиммунной дерматологии, таких как пемфигус, добавляет дополнительный объем. Эти эпидемиологические сдвиги поддерживают стабильный двузначный рост спроса на плазменные белки.

Увеличение одобрений факторов коагуляции с увеличенным периодом полувыведения в Японии и Южной Корее

Регуляторы в Японии и Южной Корее ускоряют процесс одобрения продуктов фактора IX и VIII с увеличенным периодом полувыведения (EHL), позволяя интервалам инфузии растягиваться с трех раз в неделю до одного раза каждые 7-14 дней. Улучшение повышает приверженность среди пациентов с гемофилией и снижает общее потребление фактора на год жизни с поправкой на качество, делая премиальную цену приемлемой для плательщиков. HEMGENIX от CSL Behring, одноразовая генная терапия гемофилии B, получила положительные решения о возмещении в нескольких европейских государствах, сигнализируя о глобальном сдвиге к лечебным подходам. Первопроходцы в EHL и генной терапии захватывают долговременную долю и могут использовать реальные доказательства из Азиатско-Тихоокеанского региона для ускорения одобрений в других местах.

Анализ влияния ограничений

| Ограничение | (≈) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие регулирования для обращения с плазмой | -0.90% | Глобально, выше в развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Высокая стоимость и ограниченное возмещение | -1.10% | Глобально, остро в ценочувствительных рынках | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие регулирования для обращения с продуктами плазменных белков

FDA требует донорно-специфические объемы сбора, рассчитанные по полу, весу и гематокриту, добавляя сложность рабочего процесса и бремя валидации программного обеспечения [1]Центр оценки и исследования биологических препаратов, "Ограничения объема для автоматизированного сбора исходной плазмы," fda.gov. Развивающиеся экономики сталкиваются с дополнительными препятствиями из-за ограниченной инфраструктуры холодовой цепи и более медленных процессов лицензирования, задерживающих запуск продукции. Повестка руководящих принципов FDA 2025 года перечисляет пять новых документов по компонентам крови, сигнализируя о дальнейших регулятивных изменениях [2]AABB, "FDA выпускает повестку руководящих принципов 2025," aabb.org . Крупные действующие компании используют внутренние команды по регулятивным вопросам для навигации по изменяющимся правилам, консолидируя рыночную власть.

Высокая стоимость и ограниченное возмещение

Терапии плазменными белками требуют 7-12 месяцев от сбора до готового флакона, блокируя значительный оборотный капитал. Европейские плательщики теперь используют оценки, основанные на стоимости, часто оспаривая премиальное ценообразование для новых биологических препаратов. Прогнозируемый региональный дефицит плазмы 4-8 миллионов литров к 2025 году вынуждает импорт и раздувает затраты на приобретение. Политики взвешивают стимулы для внутреннего сбора, но реализация отстает от расширения рынка, поддерживая цикл ограничения затрат.

Анализ сегментов

По типу продукта: доминирование иммуноглобулинов и импульс альфа-1 антитрипсина

Иммуноглобулины генерировали 42,60% доходов 2024 года, демонстрируя самую большую долю рынка плазменных белковых терапевтических препаратов в портфолио, охватывающем первичные иммунодефициты и неврологические расстройства. Устойчивый рост сегмента подпитывается подкожными формулировками, которые мигрируют терапию из больницы домой, дополнительно расширяя спрос. Инновации, такие как XEMBIFY от Grifols, который показал 15,8% годовой рост продаж, иллюстрируют устойчивость этой категории. Одновременно арена факторов коагуляции смещается к генетическим лекарствам; импульс одобрения HEMGENIX от CSL Behring подчеркивает постепенную замену заместительной терапии потенциально одноразовыми вмешательствами.

Продукты альфа-1 антитрипсина представляют самую быстро расширяющуюся нишу, продвигаясь с прогнозным среднегодовым темпом роста 6,1% до 2030 года, поскольку программы ранней диагностики обнаруживают латентных пациентов с AATD. Пайплайны генного редактирования под руководством Prime Medicine обещают потенциал модификации заболевания, привлекая институциональных инвесторов. Ингибиторы C1 эстеразы сохраняют специализированную, но существенную роль в управлении наследственным ангионевротическим отеком, с устойчивым внедрением, движимым улучшенной диагностической осведомленностью. Гипериммунные глобулины, тем временем, прокладывают новую территорию, нацеливаясь на появляющиеся инфекционные заболевания, предлагая производителям контрциклическую страховку доходов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: иммунология и неврология в авангарде, респираторные на подъеме

Иммунологические и неврологические расстройства составили 47,87% размера рынка плазменных белковых терапевтических препаратов в 2024 году, отражая широту показаний, покрываемых иммуноглобулинами. Клинические данные подтверждают эффективность IVIg при ХВДП и Гийен-Барре, поддерживая многолетние терапевтические дуги. Больницы используют протоколизированные калькуляторы дозирования IgG для оптимизации использования, обеспечивая предсказуемые объемы закупок. Параллельно дерматологические применения - такие как в лечении пемфигуса - получают признание, диверсифицируя клинический отпечаток.

Респираторные расстройства показывают самую крутую траекторию с прогнозным среднегодовым темпом роста 7,56%, закрепленную аугментационной терапией для AATD. Лонгитюдное исследование 2025 года подтвердило значительное замедление снижения плотности легких у генотипов PiSZ и PiZZ при раннем начале терапии. Гематология остается ключевой; факторы коагуляции с увеличенным периодом полувыведения снижают частоту инфузий и улучшают приверженность профилактике. Использование альбумина и комплексов протромбинового комплекса в критической помощи расширяется, поскольку рандомизированные исследования, включая исследование кардиохирургии 2025 года, демонстрируют улучшенный гемостаз по сравнению с замороженной плазмой news-medical.net.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: больницы сохраняют первенство, в то время как центры плазмы ускоряются

Больницы и клиники распределили 58,54% объема 2024 года, отражая сложность внутривенных инфузий, требующих мониторинга на месте. Автоматизация аптек и специализированные инфузионные кабинеты оптимизируют пропускную способность, однако стимулы плательщиков к домашнему уходу постепенно модерируют больничное доминирование. Пролиферация подкожных продуктов побуждает учебные больницы запускать программы обучения пациентов, сглаживая переход к самостоятельному введению.

Центры плазмы представляют самую быстрорастущую группу конечных пользователей, прогнозируемую к расширению со среднегодовым темпом роста 6,56%. Инициатива REACH компании CSL, действующая почти в 350 центрах, использует аналитику клиентского опыта для улучшения удовлетворенности и удержания доноров. Передовые машины с технологией iNomi оптимизируют объем сбора на индивидуализированной основе, повышая эффективность и выход. Специализированные клиники и поставщики домашнего здравоохранения формируют небольшую, но растущую когорту, используя телемедицину для надзора за удаленными инфузиями и интегрирующую мониторинг приверженности.

Анализ географии

Северная Америка командовала 41,60% мирового дохода 2024 года, закрепленная более чем 1000 лицензированными FDA центрами сбора плазмы и широким страховым покрытием. Разрешение FDA устройства Rika, которое вдвое сокращает время сбора, напрямую адресует адекватность поставок. Ожидающиеся основанные на рисках регулирования доноров могли бы дополнительно расширить пул подходящих доноров и укрепить региональное лидерство. Производители используют сильные экосистемы возмещения, хотя контракты, основанные на стоимости, появляются для дорогостоящих генных терапий, изменяя долгосрочные модели ценообразования.

Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 7,87%, самым быстрым темпом глобально. Рынок продуктов крови Китая поддерживается инвестицией локализации Terumo в размере 15 млн долл. США, намеченной на 2025 год. Предстоящий индонезийский завод фракционирования мощностью 600 000 литров иллюстрирует государственно-частное сотрудничество, направленное на снижение импортной зависимости. Япония и Южная Корея предоставляют ускоренные одобрения для факторов коагуляции EHL, позиционируя субрегион как испытательную площадку инноваций.

Европа поддерживает стратегическую важность, но борется с прогнозируемым дефицитом плазмы 4-8 миллионов литров к 2025 году, побуждая призывы к 2 миллионам дополнительных доноров. Предлагаемое регулирование SoHO подчеркивает безопасность доноров и качество, но может наложить дополнительные расходы на соблюдение. Тем не менее недавние положительные решения о возмещении для HEMGENIX иллюстрируют готовность плательщиков финансировать трансформирующие терапии. Ближний Восток, Африка и Южная Америка, хотя и меньше, извлекают выгоду из постепенного расширения диагностики и кампаний образования доноров, подготавливая почву для устойчивого внедрения

Конкурентная среда

Рынок плазменных белковых терапевтических препаратов умеренно концентрирован, с CSL Behring, Takeda, Grifols, Octapharma и Kedrion, коллективно контролирующими доминирующую долю доходов. Сдвиг управления Grifols в феврале 2024 года отделил исполнительное руководство от семейной собственности, возвысив Начо Абиа как генерального директора для обострения операционного фокуса. CSL Behring сообщила о чистой прибыли 2,91 млрд долл. США в 2024 году, поддержанной спросом на иммуноглобулины и приростами эффективности сбора.

Вертикальная интеграция остается преобладающей стратегией; ведущие фирмы владеют донорскими центрами, заводами фракционирования и специализированными аптеками, обеспечивая контроль над качеством и маржой. Технологическая дифференциация усиливается: платформа Persona от Haemonetics добавляет на 9-12% больше плазмы на донацию, предлагая привлекательную рентабельность инвестиций для крупных операторов центров. Тем временем вирус-удаляющий фильтр Planova FG1 от Asahi Kasei ускоряет последующую обработку, снижая отказы партий и укрепляя надежность поставок.

Географическая диверсификация - еще один отличительный признак. CSL продала свои операции с плазмой в Ухане за 185 млн долл. США, перераспределив капитал для локализации терапий более высокой стоимости по всему Китаю. Octapharma инвестирует в расширение мощностей в Швейцарии и Швеции, в то время как Kedrion преследует латиноамериканские партнерства для обеспечения маршрутов фракционирования. Меньшие игроки фокусируются на нишевых гипериммунных продуктах, часто используя контрактное производство для обхода недостатков масштаба.

Лидеры отрасли плазменных белковых терапевтических препаратов

-

Octapharma USA Inc.

-

Takeda Pharmaceutical Company Limited

-

Biotest UK

-

Grifols, S.A.

-

CSL Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Prime Medicine представила доклиническую программу дефицита альфа-1 антитрипсина с использованием Prime Editing, нацеливаясь на подачу IND/CTA в 2026 году.

- Апрель 2025: KRRO-110 получил статус орфанного препарата для лечения AATD.

- Февраль 2025: CSL продала активы плазмы Ухань компании Chengdu Rongsheng за 185 млн долл. США.

Область охвата глобального отчета по рынку плазменных белковых терапевтических препаратов

Плазменная белковая терапия лечит различные медицинские состояния, восстанавливая отсутствующие или недостаточные белки, найденные в плазме, чтобы позволить их получателям вести более здоровую и более продуктивную жизнь. Пациенты, которые полагаются на плазменные белковые терапии, обычно требуют регулярных инфузий на протяжении их жизни.

Рынок плазменных белковых терапевтических препаратов сегментирован по продукту (иммуноглобулин, альбумин, плазменный фактор VIII и другие продукты), применению (гемофилия, идиопатическая тромбоцитопеническая пурпура, первичные иммунодефициты и другие применения) и географии (Северная Америка (США, Канада и Мексика), Европа (Германия, Великобритания, Франция, Италия, Испания и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия, Южная Корея и остальная часть Азиатско-Тихоокеанского региона), Ближний Восток и Африка (ССЗ, Южная Африка и остальная часть Ближнего Востока и Африки) и Южная Америка (Бразилия, Аргентина и остальная часть Южной Америки)). Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Иммуноглобулины | Внутривенный Ig |

| Подкожный Ig | |

| Гипериммунные глобулины (анти-D, Hep B, ветрянка, RSV, другие) | |

| Альбумин Факторы коагуляции | |

| Факторы коагуляции | Фактор VIII |

| Фактор IX | |

| фактор фон Виллебранда | |

| Концентрат фибриногена | |

| Альфа-1 антитрипсин | |

| Ингибитор C1 эстеразы | |

| Другие плазменные белки |

| Иммунологические и неврологические расстройства | Первичный иммунодефицит (PID) |

| Вторичный иммунодефицит | |

| Хроническая воспалительная демиелинизирующая полинейропатия (ХВДП) | |

| Миастения | |

| Гематологические и коагуляционные расстройства | Гемофилия A |

| Гемофилия B | |

| Болезнь фон Виллебранда | |

| Респираторные расстройства | |

| Критическая помощь и травма | |

| Другие |

| Больницы и клиники |

| Специализированные центры плазмы |

| Домашний уход |

| Исследовательские и академические институты |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Африка | Южная Африка |

| Нигерия | |

| Египет | |

| Остальная Африка |

| По типу продукта | Иммуноглобулины | Внутривенный Ig |

| Подкожный Ig | ||

| Гипериммунные глобулины (анти-D, Hep B, ветрянка, RSV, другие) | ||

| Альбумин Факторы коагуляции | ||

| Факторы коагуляции | Фактор VIII | |

| Фактор IX | ||

| фактор фон Виллебранда | ||

| Концентрат фибриногена | ||

| Альфа-1 антитрипсин | ||

| Ингибитор C1 эстеразы | ||

| Другие плазменные белки | ||

| По применению | Иммунологические и неврологические расстройства | Первичный иммунодефицит (PID) |

| Вторичный иммунодефицит | ||

| Хроническая воспалительная демиелинизирующая полинейропатия (ХВДП) | ||

| Миастения | ||

| Гематологические и коагуляционные расстройства | Гемофилия A | |

| Гемофилия B | ||

| Болезнь фон Виллебранда | ||

| Респираторные расстройства | ||

| Критическая помощь и травма | ||

| Другие | ||

| По конечному пользователю | Больницы и клиники | |

| Специализированные центры плазмы | ||

| Домашний уход | ||

| Исследовательские и академические институты | ||

| По географии (стоимость) | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Что движет ростом на рынке плазменных белковых терапевтических препаратов?

Рост подпитывается более быстрыми технологиями сбора плазмы, растущими диагнозами аутоиммунных и неврологических расстройств и регулятивными одобрениями домашней подкожной иммуноглобулиновой терапии.

Какая категория продуктов имеет наибольшую долю доходов?

Иммуноглобулины доминируют с 42,60% доходов 2024 года, выигрывая от расширенных показаний в неврологии и иммунологии.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Инвестиции в инфраструктуру фракционирования и ускоренные одобрения факторов коагуляции с увеличенным периодом полувыведения движут среднегодовым темпом роста 7,87% до 2030 года.

Как новые технологии улучшают поставки плазмы?

Устройства, такие как система донации плазмы Rika, сокращают время сбора до 35 минут, и алгоритмы, такие как iNomi, увеличивают выход до 12%, повышая общие поставки.

Какие вызовы ограничивают расширение рынка?

Строгие регулирования обращения увеличивают расходы на соблюдение, а давление возмещения ограничивает премиальное ценообразование, срезая оценочные 2% от потенциального среднегодового темпа роста.

Являются ли генные терапии угрозой для традиционных плазменных продуктов?

Генные терапии, такие как HEMGENIX, предлагают лечебный потенциал для избранных расстройств, но широта показаний для плазменных белков обеспечивает продолжение спроса в среднесрочной перспективе.

Последнее обновление страницы: