Размер и доля рынка напольных покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.98 Миллиардов долларов США |

| Размер Рынка (2030) | 13.71 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка напольных покрытий от Mordor Intelligence

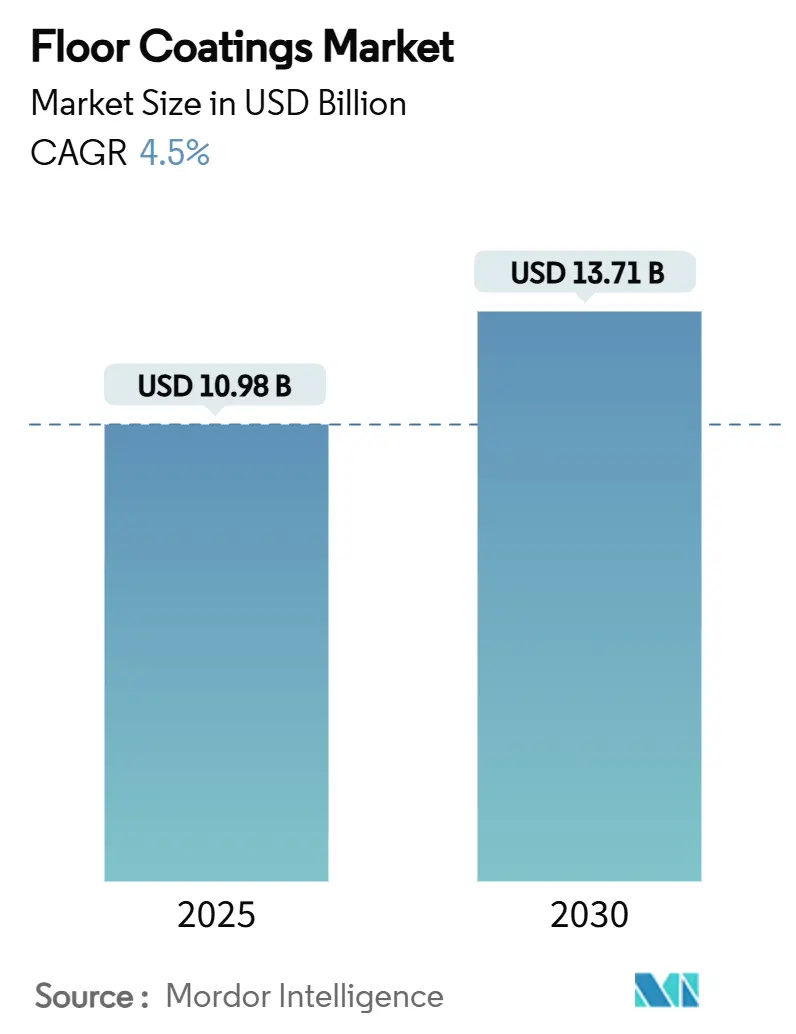

Размер рынка напольных покрытий оценивается в 10,98 млрд долл. США в 2025 году и, как ожидается, достигнет 13,71 млрд долл. США к 2030 году при CAGR 4,5% в течение прогнозируемого периода (2025-2030 гг.). Устойчивый спрос на высокоэффективные напольные покрытия в холодильных складах, центрах выполнения заказов электронной коммерции, заводах по производству аккумуляторов для электромобилей и при ремонте многоквартирного жилья подтверждает стратегическую ценность покрытий как инфраструктурных активов, а не косметических отделок. Азиатско-Тихоокеанский регион лидирует с долей выручки 38% в 2024 году, движимый промышленным расширением в Китае и Индии, в то время как химия смол смещается к специализированным эпоксидным, антимикробным и проводящим системам, которые обеспечивают преимущества в области безопасности, гигиены и статического контроля. С долей 50% эпоксидные покрытия остаются эталонной технологией, но полиаспартические и УФ-отверждаемые продукты привлекают внимание благодаря быстрой установке и низкому выделению ЛОС. Колебания стоимости сырья и нехватка монтажников создают препятствия, однако гибкие цепи поставок и упрощенная химия применения смягчают воздействие. Поскольку регулирующие органы ужесточают пороговые значения ЛОС, производители с зрелыми водно-дисперсионными или порошковыми технологиями получают преимущество, изменяя конкурентное позиционирование в разных регионах.

Ключевые выводы отчета

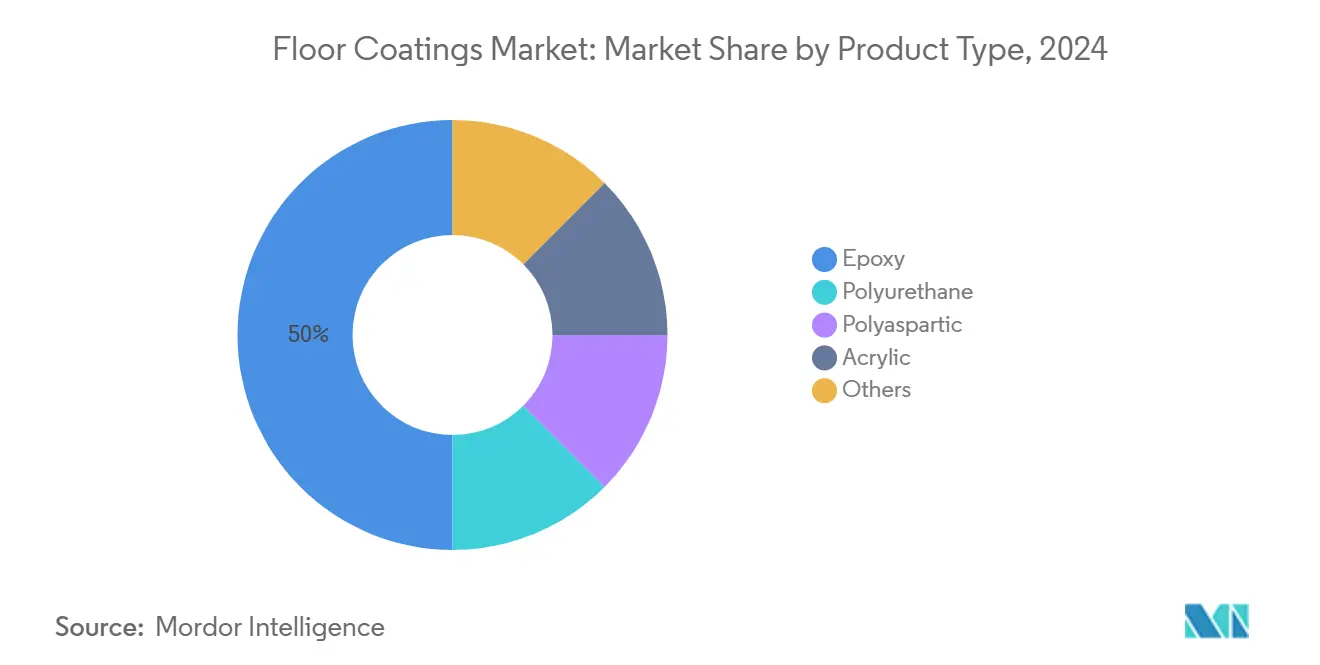

- По типу продукции эпоксидные покрытия составили 50% доли выручки рынка напольных покрытий в 2024 году и, как прогнозируется, будут расти с CAGR 4,68% до 2030 года.

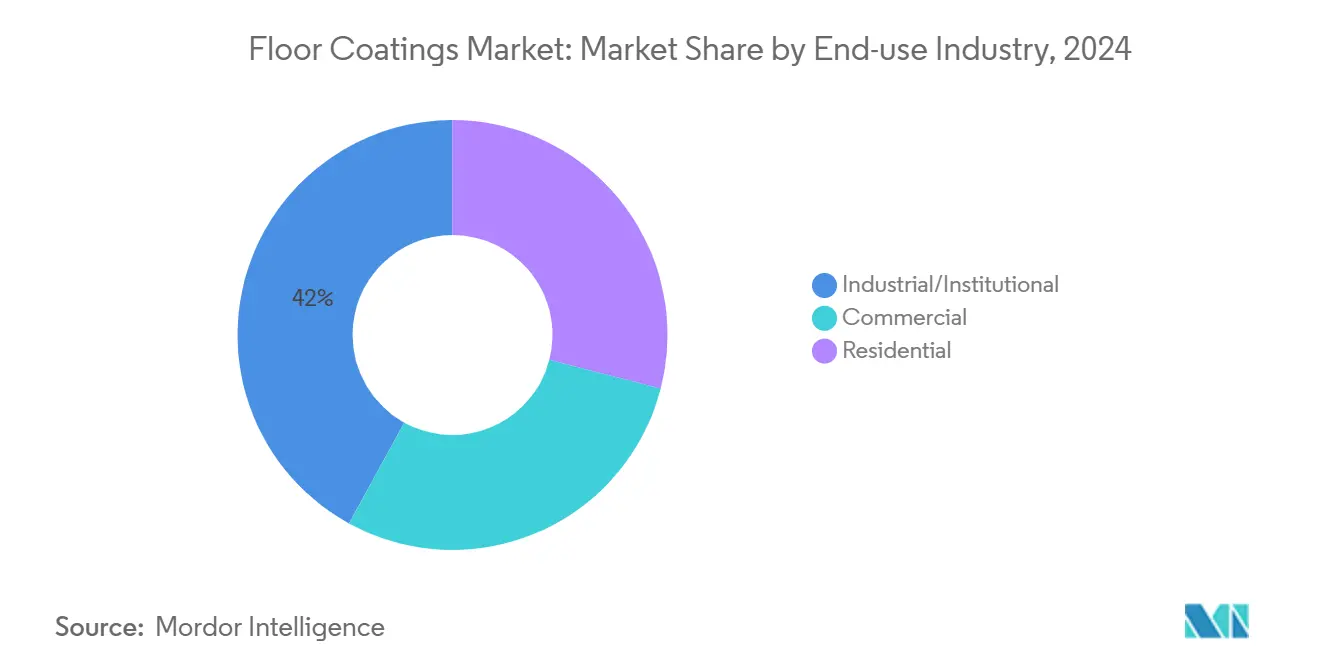

- По отрасли конечного использования промышленный/институциональный сегмент составил 42% размера рынка напольных покрытий в 2024 году и растет с CAGR 4,57% до 2030 года.

- По технологии УФ-отверждаемые системы заняли 35% доли рынка напольных покрытий в 2024 году и, как прогнозируется, будут расти с CAGR 4,79% до 2030 года.

- По материалу пола бетон составил 70% доли выручки рынка напольных покрытий в 2024 году и, как прогнозируется, будет расти с CAGR 4,86% до 2030 года.

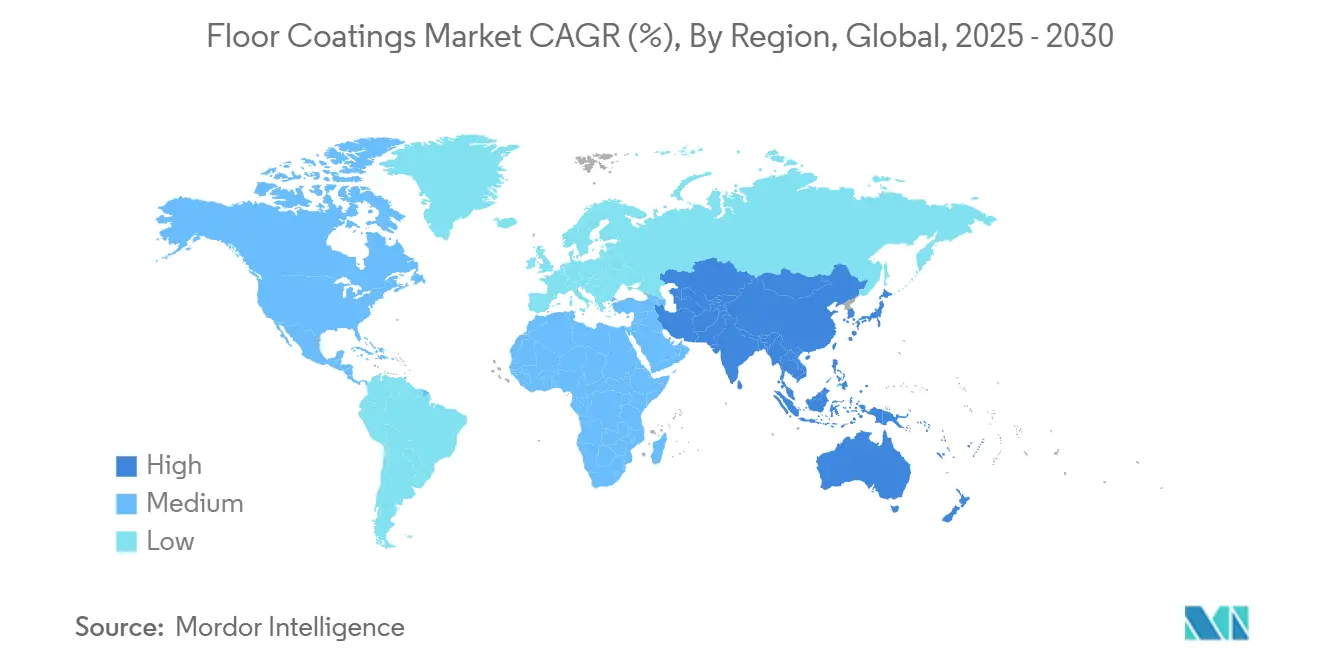

- По географии Азиатско-Тихоокеанский регион составил 38% доли рынка напольных покрытий в 2024 году и, как прогнозируется, будет расти с CAGR 4,71% до 2030 года.

Тенденции и аналитика глобального рынка напольных покрытий

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрое расширение холодильного складирования, требующего антимикробных напольных покрытий | +0.80% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Рост центров выполнения заказов электронной коммерции, повышающий спрос на износостойкие эпоксидные покрытия | +0.70% | Северная Америка, Азиатско-Тихоокеанский регион | Краткосрочная перспектива (≤2 лет) |

| Бум ремонта многоквартирного жилья, стимулирующий декоративные полиаспартические полы | +0.50% | Северная Америка и Европа | Среднесрочная перспектива (2-4 года) |

| Антистатические требования на заводах по производству аккумуляторов для электромобилей, стимулирующие проводящие напольные покрытия | +0.90% | Азиатско-Тихоокеанский регион, Северная Америка, Европа | Долгосрочная перспектива (≥4 лет) |

| Государственные стимулы для не содержащих ЛОС водно-дисперсионных систем в северных странах | +0.40% | Северные страны, ЕС, Северная Америка | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Холодильное складирование, требующее антимикробных напольных покрытий

Всплеск глобального строительства рефрижераторных складов многократно увеличивает спрос на покрытия, которые сочетают устойчивость к тепловому удару с доказанной биоцидной эффективностью. Новые химические составы содержат серебряно-ионные или четвертичные добавки, которые остаются активными в течение всего срока службы системы, снижая количество патогенов и помогая операторам поддерживать соответствие требованиям анализа опасностей критических контрольных точек[1]Laticrete, "SPARTACOTE FLEX XPL Clinical Plus," laticrete.com . Монтажники ценят варианты быстрого возврата к эксплуатации, в то время как владельцы активов отдают приоритет пятилетним гарантиям бактериального контроля, таким как предлагаемые водно-дисперсионными составами Deflecta. Возникающие в результате ожидания производительности повышают статус покрытий с дополнительных обновлений до обязательных компонентов зданий в соответствии с ужесточенными нормами пищевой безопасности. Параллельно продукты на основе уретан-цемента для низкотемпературного применения позволяют проводить ночной ремонт существующих холодильников, предотвращая порчу товарных запасов и защищая потоки доходов.

Центры выполнения заказов электронной коммерции, повышающие спрос на эпоксидные покрытия

Рост интернет-торговли стимулирует непрерывное увеличение логистических площадей, которые должны противостоять истиранию от погрузчиков, каплям кислоты от аккумуляторов и роботизированному движению. Износостойкие эпоксидные покрытия с высокой прочностью на сжатие и быстрым ночным отверждением позволяют операторам поэтапно реализовывать проекты без остановки операций комплектования, минимизируя потери доходов. Отражающие верхние покрытия дополнительно сокращают расходы на освещение, в то время как противоскользящие добавки защищают безопасность работников. Специалисты все чаще настаивают на оценках жизненного цикла, подкрепленных данными, для подтверждения заявлений о долговечности, заставляя разработчиков составов двигаться к прозрачной документации по производительности. Поставщики эпоксидных покрытий, реагирующие системами "одни выходные", получают преимущественный статус в торгах и стабильный повторяющийся спрос, подпитываемый растущими омниканальными логистическими площадями.

Заводы по производству аккумуляторов для электромобилей, стимулирующие проводящие напольные покрытия

Крупномасштабные производственные линии аккумуляторов требуют напольных покрытий, которые рассеивают статическое электричество ниже 0,4 кВ и устойчивы к агрессивным растворителям, таким как N-метил-2-пирролидон. Проводящие эпоксидно-уретановые гибриды отвечают двойным требованиям проводимости и химической стойкости, обеспечивая как качество продукции, так и безопасность операторов. Учитывая планируемое строительство гигафабрик, спрос на эти премиальные покрытия превышает спрос на обычные промышленные напольные покрытия, при этом команды закупщиков отдают приоритет поставщикам, предлагающим комплексную подготовку основания, тестирование и быстрое отверждение для синхронизации с графиками установки оборудования. Контракты на поставку часто включают расширения гарантии, связанные с данными квалификации пола, закрепляя долгосрочные отношения с поставщиками.

Государственные стимулы для не содержащих ЛОС водно-дисперсионных систем

Северные страны используют кредиты зеленого строительства и мандаты на закупки для усиления принятия водоразбавляемых и порошковых напольных покрытий, которые выделяют практически нулевые ЛОС. Проекты, которые демонстрируют количественное сокращение выбросов растворителей, получают приоритет для государственного финансирования, ускоряя переход от полиуретановых верхних покрытий с высоким содержанием растворителей. Пределы ЛОС Калифорнийского совета по воздушным ресурсам, теперь являющиеся эталоном для европейских регуляторов, дополнительно гармонизируют спецификации и дают транснациональным корпорациям рычаги для глобальной стандартизации низкоэмиссионных портфелей[2]California Air Resources Board, "Table of VOC Limits," arb.ca.gov . Инновации на стороне предложения сосредоточены на повышении твердости раннего образования пленки и времени мокрого края, так чтобы бригады, переходящие с систем на основе растворителей, сталкивались с минимальными кривыми обучения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на сырье | -0.60% | Глобально | Краткосрочная перспектива (≤2 лет) |

| Нехватка квалифицированных монтажников в развивающихся экономиках | -0.40% | Азиатско-Тихоокеанский регион, Латинская Америка, Африка | Среднесрочная перспектива (2-4 года) |

| Преимущества полировки бетона над напольными покрытиями | -0.20% | Глобально, с более высоким воздействием на рынках, чувствительных к цене | Долгосрочная перспектива (≥4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сырье

Растущие тарифы на сталь, медь и природный газ подняли ключевые затраты на смолы и добавки, сжимая маржу как для разработчиков составов, так и для монтажников. Динамические доплаты стали стандартом в проектных заявках, перенося часть риска на владельцев активов. Параллельные усилия по диверсификации поставок сырья и вертикальной интеграции продолжаются, хотя полная изоляция от товарных колебаний остается неуловимой. Переформулировки, которые снижают содержание нефтехимических веществ через биологические разбавители, набирают обороты, но все еще должны пройти строгие тесты на долговечность перед широким признанием.

Нехватка квалифицированных монтажников

Современные системы напольных покрытий требуют тщательной подготовки основания, тестирования влажности и навыков многослойного нанесения. Выход на пенсию опытных аппликаторов и ограниченные профессиональные программы в развивающихся экономиках ограничивают количество квалифицированных бригад, замедляя проектные конвейеры. Инфляция заработной платы и бонусы за подписание контракта теперь стали обычным явлением, однако они повышают общую стоимость проекта и могут отпугнуть клиентов, чувствительных к бюджету. Производители противодействуют этому, запуская предварительно упакованные одностадийные комплекты и модули обучения дополненной реальности, которые сокращают кривые обучения, делая премиальные системы более доступными для менее опытных подрядчиков.

Анализ сегментов

По типу продукции: эпоксидные покрытия сохраняют доминирование при ускорении принятия полиаспартических

Эпоксидные покрытия составили 50% рынка напольных покрытий в 2024 году, и прогнозируется, что сегмент будет расти с CAGR 4,68% до 2030 года, движимый спросом на химическую стойкость и высокую прочность на сжатие в промышленных зонах. Полиуретан следует как чемпион гибкости, в то время как полиаспартическая технология, ценимая за 24-часовое возвращение к эксплуатации, завоевывает долю в розничных ремонтах, где штрафы за простой высоки. Декоративные металлические эпоксидные покрытия продолжают дифференцировать полы выставочных залов, однако функциональные инновации, такие как самовыравнивающиеся химически стойкие марки, иллюстрируют, как пороги производительности продолжают расти. Появляются гибридные смеси, которые сочетают эпоксидную адгезию со скоростью полиаспартических, расширяя адресуемые применения без ущерба для долговечности. Монтажники ценят более широкое окно рабочих температур, которое обеспечивают эти системы, особенно на объектах, лишенных HVAC во время строительства. Дистрибьюторы, складирующие предварительно тонированные комплекты, отвечают предпочтениям доставки точно в срок, укрепляя логистическую привлекательность эпоксидных покрытий для подрядчиков, управляющих разрозненными строительными площадками. Специалисты, ориентированные на окружающую среду, все чаще запрашивают составы без Red List, заставляя разработчиков составов переоценивать отверждающие агенты при сохранении профилей отверждения. С каждой дополнительной инновацией рынок напольных покрытий демонстрирует, что основы эпоксидных покрытий все еще соответствуют развивающимся метрикам производительности, обеспечивая то, что семейство смол остается основой спецификаций тяжелых напольных покрытий.

Принятие полиаспартических покрытий, тем временем, превысило свою нишевую репутацию в циклах ремонта 2024 года, получая премиальные цены между 5 и 12 долл. США за квадратный фут. Быстрое ночное отверждение защищает доходы от аренды, ограничивая вакантность единиц, помогая управляющим недвижимостью оправдывать более высокие первоначальные затраты. УФ-стабильность и высокоглянцевая прозрачность укрепляют их привлекательность для высококлассных кондоминиумов и розничных витрин. Разработчики составов также решают исторические проблемы с запахом с помощью катализаторов с низким запахом, сглаживая принятие в занятых помещениях. Эти инновации подкрепляют траекторию рынка напольных покрытий к более быстрым и зеленым методам применения без ущерба для долгосрочных ожиданий производительности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: УФ-отверждаемые покрытия сокращают сроки проектов

УФ-отверждаемые системы заняли 35% доли в 2024 году, обеспечивая быстрые скорости линий и энергоэффективное отверждение, востребованные экономичными строительными графиками. Воздействие ультрафиолетовых ламп вызывает мгновенное сшивание, позволяя объектам возобновить полную работу в течение часов, а не дней. Процесс снижает затраты на труд, поскольку меньше работников может покрыть большую площадь за смену, преимущество, которое резонирует на напряженных рынках труда. Поскольку сниженный выход ЛОС соответствует более строгим экологическим нормам, поставщики УФ-отверждаемых покрытий получают приоритет спецификации при ремонте здравоохранения и пищевой переработки. Новые пакеты фотоинициаторов расширяют совместимость с основанием, позволяя когерентное применение на бетоне, стали и твердой древесине в объектах смешанного использования. Несмотря на более высокие затраты на оборудование, амортизация быстра для подрядчиков больших объемов, обеспечивая устойчивое принятие в регионах, преследующих агрессивные строительные графики.

Водно-дисперсионная химия, под влиянием северных стимулов, сужает исторические разрывы в производительности в стойкости к истиранию и сохранении блеска. Разработчики составов, использующие продвинутые полиуретановые дисперсии, теперь обещают износостойкие слои, которые соперничают с аналогами на основе растворителей, дополнительно расширяя устойчивые варианты, доступные архитекторам. Порошковые грунтовки, такие как PPG PRIMERON Optimal, демонстрируют, как технология электростатического распыления сокращает перерасход и отходы до 20%, укрепляя приверженность рынка напольных покрытий принципам циркулярной экономики. В совокупности выбор технологий показывает решительный поворот к скорости отверждения и экологической совместимости, черты, все чаще включаемые в оценочные карты закупок в институциональных портфелях.

По материалу пола: бетон остается основным, в то время как дерево получает специализированный фокус

Бетонные основания представляли 70% глобальной площади покрытых полов в 2024 году и, как ожидается, будут расти с CAGR 4,86% до 2030 года. Размер рынка напольных покрытий для бетонных применений прогнозируется к расширению по мере роста распределительных центров, центров данных и заводов электромобилей, каждый из которых требует надежной защиты от механического воздействия и химических разливов. Прорывные грунтовки для смягчения влаги позволяют успешную установку даже когда относительная влажность плиты превышает 90%, устраняя общее узкое место в графике[3]Ghostshield, "Polyaspartic 930 Durable Concrete Coating," ghostshield.com . Дизайнеры используют интегрально окрашенные верхние покрытия для обеспечения эстетики полированного бетона при сохранении преимуществ защитной пленки. Альтернативы полированного бетона все еще соблазняют проекты, чувствительные к затратам, но обязательства по антимикробной и проводящей производительности укрепляют преимущества покрытий в регулятивных средах.

Деревянные полы, хотя и меньший сегмент, получают выгоду от прозрачных полиуретановых и модифицированных маслом достижений, которые улучшают текстуру при устойчивости к истиранию, обычному в розничной торговле с высокой проходимостью. Приобретение Bona компании Ezi Floor Products распространяет водно-дисперсионные технологии в Азию, подчеркивая региональные перспективы роста дерева. Гибридные масляно-водные продукты теперь обещают быстрые повторные покрытия без шлифования, минимизируя закрытия магазинов. Специальные составы, настоянные с растительными связующими, отвечают кредитам зеленого строительства, привлекая бутиковых застройщиков гостиничного бизнеса. В конечном счете, ожидания производительности в разных основаниях сходятся, заставляя разработчиков составов адаптировать химию, которая справляется с широкими профилями теплового расширения и обеспечивает равномерный блеск, независимо от базового материала.

По отрасли конечного использования: промышленный/институциональный сегмент устанавливает планку производительности

Промышленный/институциональный сегмент генерировал 42% выручки 2024 года и будет расти с CAGR 4,57% до 2030 года, отражая повышенные операционные требования и требования соответствия. Фармацевтические чистые помещения, линии пищевой переработки и полы сборки электроники полагаются на бесшовные, химически стойкие мембраны для поддержания целостности продукта и безопасности работников. Дополнительно, государственные учреждения, такие как школы и больницы, указывают системы с низким запахом для минимизации нарушений качества внутреннего воздуха во время ремонтов. Команды закупщиков подчеркивают общую стоимость владения, включая долговечность и очищаемость в долгосрочное бюджетирование, тем самым закрепляя высокопроизводительное покрытие как стратегическую инвестицию.

Коммерческие среды, от продуктовых сетей до лобби гостиничного бизнеса, теперь ожидают быструю установку, равную промышленным стандартам, размывая исторические границы. Однодневные полимочевинно-полиаспартические комплекты, нацеленные на жилые гаражи, являются примером того, как технология профессионального уровня каскадирует в потребительские каналы. Розничные дизайнеры используют металлические пигменты и кварцевые смеси для создания характерных брендовых палитр, которые удваиваются как долговечные износостойкие слои, связывая эстетику и функциональность. Совокупный эффект - это рынок напольных покрытий, где пороги производительности поднимаются во всех классах недвижимости, движимые межсекторным трансфером знаний и растущими ожиданиями конечных пользователей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал на рынке напольных покрытий с долей выручки 38% в 2024 году, и прогнозируется рост регионального спроса с CAGR 4,71% до 2030 года. Спонсируемые правительством промышленные парки, мегафабрики аккумуляторов для электромобилей и логистические центры стимулируют крупнообъемные установки бетонных покрытий, в то время как модернизации внутреннего потребления питают декоративный спрос в городских кондоминиумах. Цели Китая по выбросам стимулируют принятие водно-дисперсионной и порошковой химии, давая местным разработчикам составов, специализирующимся на системах с низким ЛОС, конкурентное преимущество. Схемы стимулирования производства в Индии для сборки электроники ускоряют принятие проводящих напольных покрытий, позиционируя страну как значительный узел роста. Рынки Юго-Восточной Азии, подпитываемые тенденциями перебазирования, расширяют складские площади, усугубляя региональное потребление. В совокупности эти факторы укрепляют роль Азиатско-Тихоокеанского региона как основного двигателя роста рынка напольных покрытий до 2030 года.

Северная Америка остается значительным регионом, характеризующимся строгими правилами безопасности и высокими расходами на ремонт. Инвестиции в центры данных требуют антистатических полов с рейтингом ниже 25 000 Ом, в то время как ремонты здравоохранения указывают антимикробный уретановый цемент для соответствия протоколам контроля инфекций. Прогноз коммерческого строительства на 2025 год отмечает стабильные расходы на современное производство и проекты холодильного хранения, оба тяжелые пользователи эпоксидных и уретановых смесей. Тем временем, программы устойчивости, такие как LEED v5, стимулируют принятие водно-дисперсионных и био-основанных покрытий, с муниципальными заявками, мандатирующими явные значения ЛОС. Однако нехватка монтажников замедляет графики завершения, побуждая к большему спросу на технологии однодневного отверждения, которые сжимают трудовые часы.

Европа командует зрелой, но инновационно-ориентированной долей, с северными странами, использующими стандарты государственных закупок для ускорения принятия продуктов без ЛОС. Директива ЕС 2024/825, действующая с марта 2024 года, запрещает расплывчатые эко-лейблы, заставляя поставщиков валидировать заявления об устойчивости данными жизненного цикла. Это регулятивное давление дает преимущества производителям, способным к декларациям продуктов третьими сторонами, повышая входные барьеры для поздних адаптеров. Порошковые грунтовки и УФ-LED линии набирают импульс, поскольку менеджеры заводов отдают приоритет экономии энергии и безопасности работников. Дополнительно, стимулы циркулярной экономики поощряют схемы возврата и перерабатываемую упаковку, глубоко встраивая устойчивость в критерии закупок. В результате Европа функционирует как премиальный рынок и регулятивный индикатор, влияющий на глобальные тенденции составления в рамках рынка напольных покрытий.

Конкурентная среда

Рынок напольных покрытий умеренно фрагментирован, при этом пятерка ведущих поставщиков держит менее 50% глобальной выручки. Sherwin-Williams лидировал в продажах 2024 года с 23,10 млрд долл. США, указывая на перекраску жилых помещений и новое жилищное строительство как ключевые рычаги роста. PPG укрепил дистрибуцию через стратегическую сделку с Shaw Industries, которая включает смольные линии в бренд Patcraft Shaw, расширяя охват в коммерческих интерьерах.

В портфелях продуктовые инновации сосредоточены на производительности для конкретных применений, а не на универсальных обновлениях. Проводящие уретановые системы Sherwin-Williams нацелены на заводы электромобилей, в то время как оптимизированные по цинку порошковые грунтовки PPG улучшают эффективность передачи первого прохода. Цифровые инструменты также важны; приложение PPG Dulux PRO упрощает рабочие процессы заказов для больших флотов маляров, повышая лояльность через беспроблемную логистику PPG. Сообщения об устойчивости становятся острее: PPG сообщил, что 44% продаж 2024 года происходили от продуктов с устойчивыми преимуществами, включая низкоуглеродные и био-основанные составы.

Региональные специалисты процветают в нишевых областях. Антимикробная технология Deflecta выигрывает контракты холодильного хранения, в то время как влагостойкие грунтовки Ghostshield обслуживают рынки ремонта высокой влажности. Лояльность монтажников, культивируемая через практическое обучение и техническую поддержку на месте, остается долговечным конкурентным препятствием. В конечном счете, масштабные игроки и гибкие специалисты сосуществуют, каждый использует отличительные сильные стороны-глобальные сервисные сети для первых и гиперфокусированные инновации для вторых-для защиты доли на развивающемся рынке напольных покрытий.

Лидеры отрасли напольных покрытий

-

The Sherwin-Williams Company

-

PPG Industries Inc.

-

Sika AG

-

Akzo Nobel N.V.

-

BASF SE (Master Builders Solutions)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Октябрь 2024: Shaw Industries заключила стратегическое соглашение с PPG по маркетингу линии смольных продуктов PPG FLOORING под брендом Patcraft Shaw, нацелившись на сектор коммерческой недвижимости. Ожидается, что это сотрудничество укрепит рынок напольных покрытий, расширив доступность продуктов и улучшив предложения для коммерческих применений.

- Март 2024: Jon-Don, поставщик коммерческого оборудования, расходных материалов и экспертизы для специализированных подрядчиков, партнерился с PPG для расширения своего портфеля смольных напольных покрытий для бетонных поверхностей. Это сотрудничество подчеркивает приверженность Jon-Don инновационным решениям и профессиональному обучению для продвинутого качества применения.

Область применения глобального отчета по рынку напольных покрытий

Напольные покрытия служат защитными слоями, наносимыми на поверхности полов, защищая их от повреждений, износа и разрывов. Эти покрытия нацелены на обеспечение долговечной, малообслуживаемой и визуально привлекательной поверхности, устойчивой к нагрузкам, таким как пешеходное движение, разливы, пятна и химическое воздействие. Обычные применения включают склады, химические заводы и производственные полы.

Рынок напольных покрытий сегментирован по типу продукции, материалу пола, отрасли конечного пользователя и географии. По типу продукции рынок сегментирован на эпоксидные, полиаспартические, акриловые, полиуретановые и другие типы продуктов. По материалу пола рынок сегментирован на дерево, бетон и другие материалы пола. По отрасли конечного пользователя рынок сегментирован на декоративные (включая жилые и коммерческие), промышленные и автопарки. Отчет также охватывает размеры рынка и прогнозы для глобального рынка напольных покрытий в 27 странах в основных регионах. Для каждого сегмента определение размеров рынка и прогнозы были сделаны на основе стоимости (долл. США).

| Эпоксидные |

| Полиуретановые |

| Полиаспартические |

| Акриловые |

| Другие |

| На основе растворителей |

| Водно-дисперсионные |

| Порошковые |

| УФ-отверждаемые |

| Бетон |

| Дерево |

| Другие |

| Промышленные/Институциональные |

| Коммерческие |

| Жилые |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Малайзия | |

| Таиланд | |

| Индонезия | |

| Вьетнам | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Северные страны | |

| Турция | |

| Россия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукции | Эпоксидные | |

| Полиуретановые | ||

| Полиаспартические | ||

| Акриловые | ||

| Другие | ||

| По технологии | На основе растворителей | |

| Водно-дисперсионные | ||

| Порошковые | ||

| УФ-отверждаемые | ||

| По материалу пола | Бетон | |

| Дерево | ||

| Другие | ||

| По отрасли конечного использования | Промышленные/Институциональные | |

| Коммерческие | ||

| Жилые | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Таиланд | ||

| Индонезия | ||

| Вьетнам | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны | ||

| Турция | ||

| Россия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка напольных покрытий?

Размер рынка напольных покрытий составляет 10,98 млрд долл. США в 2024 году и прогнозируется достичь 13,71 млрд долл. США к 2030 году.

Какой регион лидирует в глобальном спросе на напольные покрытия?

Азиатско-Тихоокеанский регион держит 38% выручки 2024 года и прогнозируется к росту с CAGR 4,71%, движимый промышленным расширением и строительством заводов аккумуляторов для электромобилей.

Почему антимикробные напольные покрытия набирают обороты?

Холодильные склады и предприятия пищевой переработки нуждаются в покрытиях, которые подавляют бактерии при толерантности к отрицательным температурам, делая антимикробные системы регулятивной и операционной необходимостью.

Как колебания цен на сырье влияют на поставщиков покрытий?

Волатильные затраты на сталь, медь и энергию давят на маржу, побуждая к динамическим ценовым оговоркам и интенсифицированным усилиям по переформулировке для снижения зависимости от дорогостоящего сырья.

Какие технологии обеспечивают более быстрое выполнение проектов?

УФ-отверждаемые и полиаспартические покрытия обеспечивают ночное или даже мгновенное отверждение, минимизируя простои для складов электронной коммерции, розничных магазинов и ремонтов многоквартирного жилья.

Насколько строги правила ЛОС в Европе?

Директива ЕС 2024/825 и мандаты северных закупок требуют обоснованных заявлений о низком ЛОС, ускоряя переход к водно-дисперсионным и порошковым напольным покрытиям по всему region.

Последнее обновление страницы: