Размер и доля рынка программного обеспечения цифрового маркетинга

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

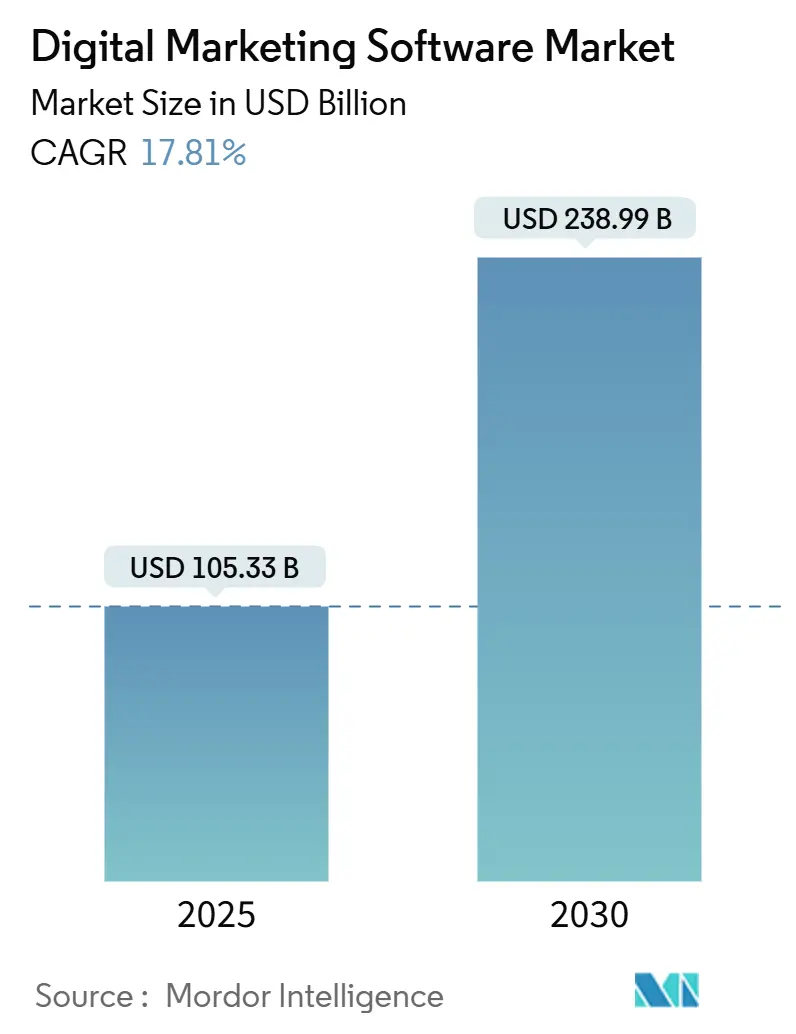

| Размер Рынка (2025) | 105.33 Миллиардов долларов США |

| Размер Рынка (2030) | 238.99 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.81% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка программного обеспечения цифрового маркетинга от Mordor Intelligence

Глобальный рынок программного обеспечения цифрового маркетинга показал выручку 105,33 млрд долларов США в 2025 году и, по прогнозам, достигнет 238,99 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 17,81% за период. Быстрая миграция к облачным архитектурам, автоматизация на основе ИИ и персонализация без использования cookie поддерживают расходы на маркетинговые технологии на уровне 25,4% от общих маркетинговых бюджетов. Предприятия теперь отдают предпочтение интегрированным решениям, которые объединяют функции данных, контента и активации, заменяя фрагментированные точечные решения, повышающие затраты на интеграцию. Модель подписного ценообразования, привязанная к использованию, снижает первоначальные капитальные затраты, стимулируя принятие среди компаний среднего рынка. Конкурентная интенсивность продолжает расти, поскольку поставщики платформ встраивают генеративные ИИ-копилоты, которые сокращают творческие циклы и расширяют самообслуживающую аналитику.

Ключевые выводы отчета

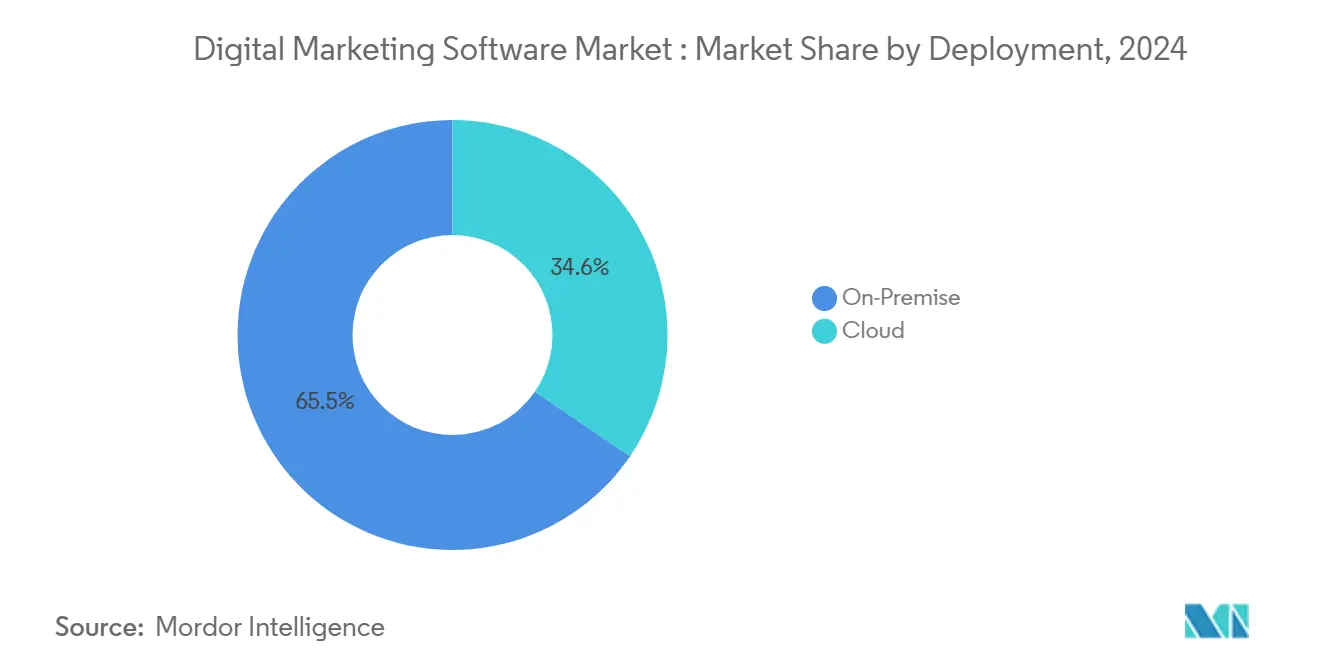

- По способу развертывания облачная доставка лидировала с 65,5% доли рынка программного обеспечения цифрового маркетинга в 2024 году; прогнозируется, что локальное развертывание будет отставать со среднегодовым темпом роста 7,2% до 2030 года.

- По компонентам программное обеспечение составило 54,9% выручки 2024 года, в то время как услуги готовы расти быстрее всего со среднегодовым темпом роста 19,2% до 2030 года.

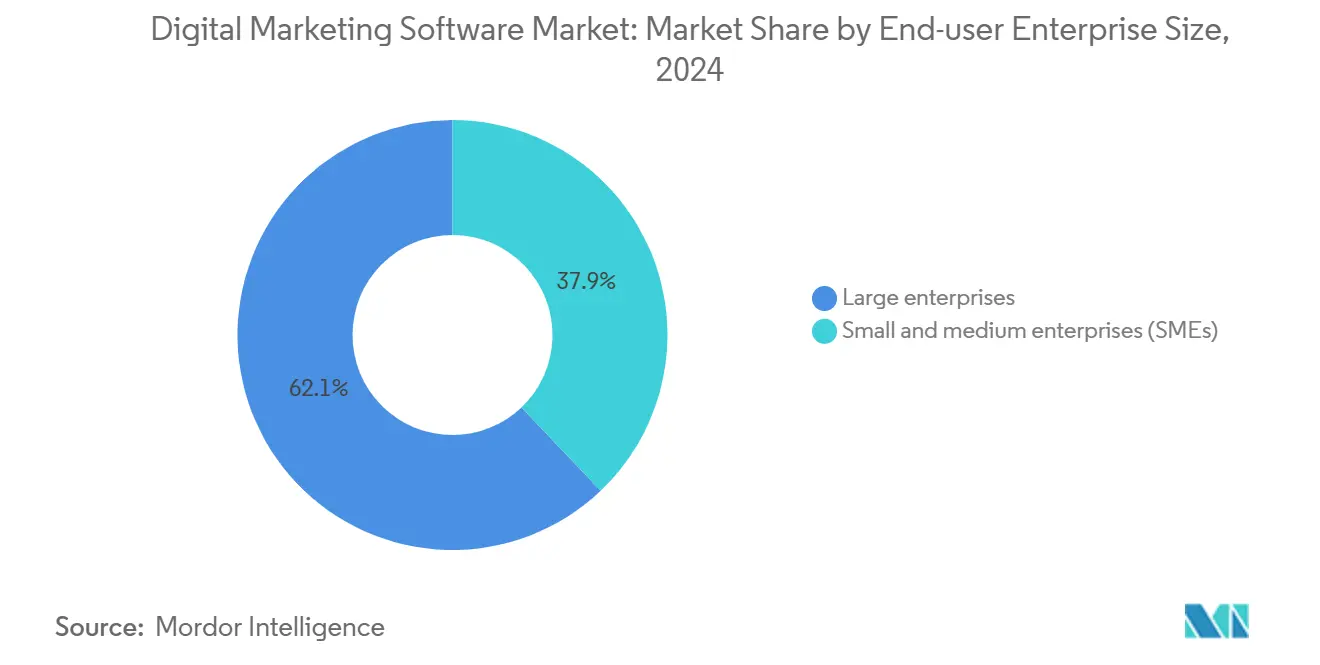

- По размеру предприятия крупные предприятия удерживали 62,1% выручки 2024 года; ожидается, что малые и средние предприятия будут расширяться со среднегодовым темпом роста 19,8% до 2030 года.

- По отрасли конечного пользователя сектор БФСИ захватил 21,8% выручки 2024 года, тогда как прогнозируется, что розничная торговля и электронная коммерция зарегистрируют среднегодовой темп роста 21,3% до 2030 года.

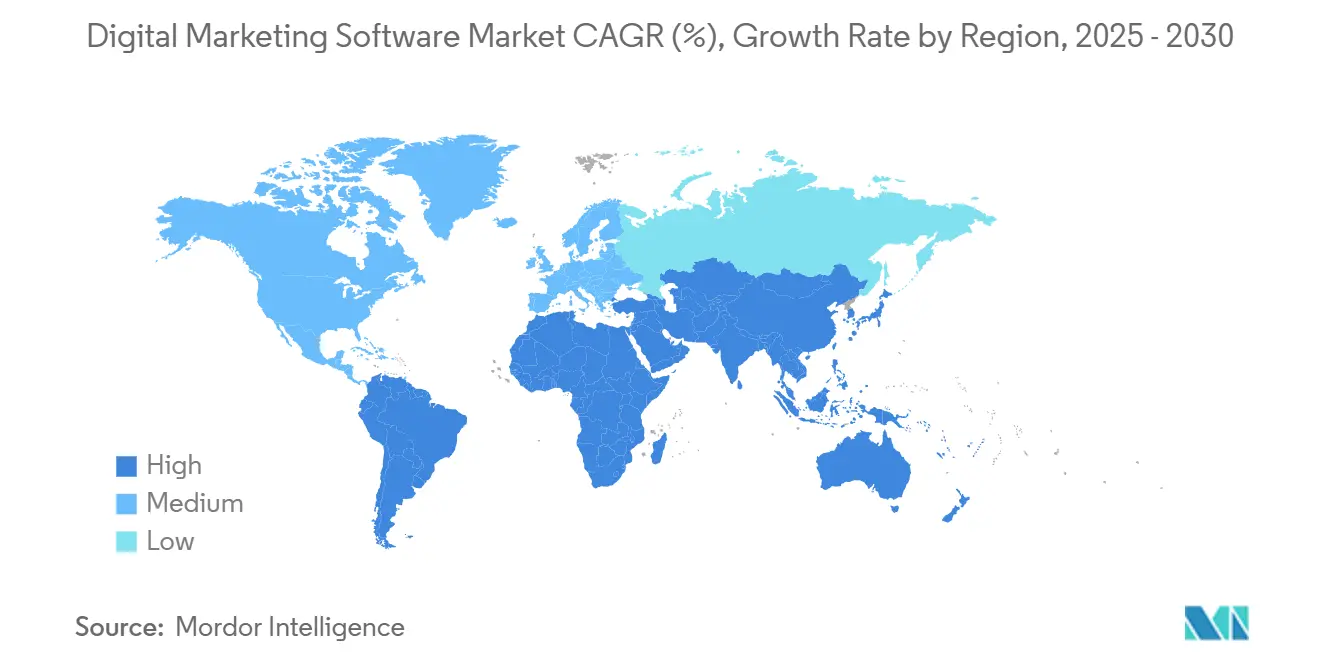

- По географии Северная Америка лидировала с долей 41,9% в 2024 году, и прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом со среднегодовым темпом роста 20,6% до 2030 года.

Глобальные тенденции и аналитика рынка программного обеспечения цифрового маркетинга

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск цифровых клиентских путешествий | +3.2% | Глобально, сильнее в Азиатско-Тихоокеанском регионе и Европе | Средний срок (2-4 года) |

| Преимущества затрат облачных SaaS-решений | +2.8% | Северная Америка и Европа, Азиатско-Тихоокеанский регион следует | Краткий срок (≤ 2 лет) |

| Оптимизация контента и кампаний на основе ИИ | +4.1% | Глобально, сконцентрировано в развитых рынках | Средний срок (2-4 года) |

| Спрос на омниканальное взаимодействие от B2C и B2B | +2.9% | Глобально, подъем B2B в производстве | Средний срок (2-4 года) |

| Данные нулевой стороны и персонализация без cookie | +2.4% | ЕС и Калифорния лидируют | Долгий срок (≥ 4 лет) |

| Gen-AI копилоты сокращают время творческого производства | +3.7% | Северная Америка и Европа раннее принятие | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Всплеск цифровых клиентских путешествий

Семьдесят процентов B2B покупателей теперь начинают исследование через поисковые системы, заставляя предприятия перестраивать модели взаимодействия через контент, данные и коммерцию. Производственные фирмы выделяют 75% маркетинговых бюджетов на цифровые каналы, что на 10 процентных пунктов выше предыдущих циклов. Поставщики медицинских услуг используют ИИ-оркестрацию для доставки совместимых, персонализированных путешествий через веб-порталы и пациентские приложения. Европейские организации посвящают 22,9% бюджетов цифровой трансформации маркетинговым технологиям, признавая клиентский опыт основным конкурентным рычагом. Устойчивый сдвиг к цифровому взаимодействию поддерживает стабильный спрос на унифицированные платформы, которые управляют привлечением, конверсией и удержанием.

Оптимизация контента и кампаний на основе ИИ

Генеративные ИИ-платформы, такие как Adobe GenStudio, обеспечивают динамическое масштабирование активов, сокращая время производства на 50% при повышении коэффициентов конверсии электронной почты в два раза.[1]Shantanu Narayen, "Adobe Reports Second Quarter Fiscal 2025 Results," Adobe, adobe.com HubSpot встроил более 80 ИИ-функций в свой релиз Breeze AI в сентябре 2024 года, подчеркивая гонку за автоматизацию дизайна кампаний. Азиатско-тихоокеанские фирмы ускоряют инвестиции, при этом 59% планируют увеличить ИИ-бюджеты в 2025 году. Корпоративные развертывания автономных агентов, как видно в Salesforce Agentforce, доказывают, что маркетинговые рабочие процессы могут работать с минимальным человеческим вмешательством.[2]Marc Benioff, "Salesforce FY 2024 Annual Report," Salesforce, salesforce.com ИИ-возможности быстро становятся базовым требованием, а не дифференциатором.

Спрос на омниканальное взаимодействие от B2C и B2B

B2B покупатели завершают 74% исследований онлайн перед разговором с продажами, побуждая поставщиков синхронизировать цифровые и физические точки контакта. Финансовые институты приоритизируют платформы данных и облачную инфраструктуру для соединения мобильных, веб и филиальных путешествий. Промышленные маркетологи принимают фреймворки account-based маркетинга, которые связывают автоматизацию с прямым продажным охватом, отражая стандарты потребительской персонализации. Средние предприятия запускают 130 маркетинговых приложений, однако только 17% достигают эффективной интеграции, что приводит к премиальным оценкам для решений, объединяющих клиентские данные и оркестрацию кампаний.

Gen-AI копилоты сокращают время творческого производства

Новое поколение ИИ-копилотов изменяет творческие рабочие процессы. Microsoft интегрировал возможности Adobe в Microsoft 365 Copilot, позволяя маркетологам создавать активы внутри знакомых инструментов продуктивности.[3]Satya Nadella, "Microsoft 365 Copilot Expansion," Microsoft, microsoft.com HCLSoftware представила Unica+ в июне 2025 года, встроив агентский ИИ для автономной сегментации и оптимизации контента, при этом ранние пользователи сообщают о шестикратном увеличении выручки CRM. Интерес инвесторов отражает сдвиг, с раундами финансирования ранней стадии в MarkeTeam.ai и AirOps, сосредоточенными на нативной ИИ-автоматизации. Полученные улучшения эффективности оказывают давление на устаревших поставщиков к трансформации или риску дезинтермедиации.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сложность интеграции с устаревшими маркетинговыми стеками | -2.1% | Глобально, остро в крупных предприятиях | Средний срок (2-4 года) |

| Затраты на соответствие конфиденциальности данных и управления согласием | -1.8% | ЕС и Калифорния лидируют | Долгий срок (≥ 4 лет) |

| Растущие единичные цены на обогащение данных первой стороны | -1.4% | Северная Америка и Европа | Средний срок (2-4 года) |

| Дефицит CX-талантов для дизайна кампаний на основе ИИ | -1.9% | Глобально, развитые рынки | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Сложность интеграции с устаревшими маркетинговыми стеками

Предприятия в среднем используют 130 приложений в стеке, однако менее одной пятой полностью интегрированы, увеличивая операционные расходы и задерживая ROI. Главные маркетологи называют разобщенные данные, плохое управление и ограниченные навыки внедрения основными барьерами. Переход к MACH (микросервисы, API-первый, облачный, headless) архитектурам требует технической экспертизы, которой не хватает многим компаниям среднего рынка, продлевая сроки и увеличивая общую стоимость владения. Европейские производители иллюстрируют разрыв, при этом только две трети достигают цифровой зрелости по сравнению с почти четырьмя пятыми американских коллег.

Затраты на соответствие конфиденциальности данных и управления согласием

Расширяющееся законодательство о конфиденциальности приводит к повторяющимся расходам. Решения соответствия GDPR составляют в среднем 2,275 долларов США в месяц, в то время как комплексные корпоративные контракты достигают 175,000 долларов США в год, отвлекая средства от программ роста. Стратегии данных первой стороны требуют новых центров предпочтений, оркестрации согласия и аудиторских следов, добавляя сложность без прямого увеличения выручки. Финансовые институты несут более высокие затраты из-за секторальных требований к отчетности, и азиатско-тихоокеанские бизнесы сталкиваются с неопределенными регулятивными траекториями, которые препятствуют выбору платформы.

Сегментный анализ

По способу развертывания: принятие облака усиливает доминирование SaaS

Облачная доставка контролировала 65,5% выручки 2024 года, и ожидается, что ее доля размера рынка программного обеспечения цифрового маркетинга будет расширяться со среднегодовым темпом роста 18,5% до 2030 года. Экономика остается привлекательной: эластичная инфраструктура, непрерывные обновления и более низкие накладные расходы на обслуживание снижают общую стоимость владения при улучшении масштабируемости. Локальные установки сохраняются в регулируемых вертикалях, где резидентность данных и индивидуальная интеграция остаются критичными, но их доля сокращается, поскольку облачные провайдеры получают продвинутые сертификаты безопасности.

Согласование затрат с использованием поощряет вход среднего рынка, и функциональность ИИ часто доступна в первую очередь в облачных версиях, усиливая предпочтение. Поставщики предлагают гибридные модели для облегчения перехода, однако импульс к полному SaaS-развертыванию представляется необратимым, поскольку предприятия приоритизируют скорость и гибкость.

По компонентам: услуги ускоряются при спросе на интеграцию

Лицензии программного обеспечения представляли 54,9% выручки 2024 года, однако выручка от услуг готова расти быстрее со среднегодовым темпом роста 19,2%, поскольку фирмы ищут экспертизу для раскрытия ценности платформы. Системная интеграция, гигиена данных и взаимодействия по управлению изменениями доминируют в начальных проектах, в то время как управляемые услуги поддерживают долгосрочную оптимизацию. Размер рынка программного обеспечения цифрового маркетинга для служебных взаимодействий дополнительно поддерживается принятием ИИ, которое требует обучения моделей, управления и итеративной настройки производительности.

По мере того как стеки становятся более сложными, внешние партнеры заполняют пробелы в возможностях, особенно вокруг мульти-облачных и компонуемых архитектур. Поставщики объединяют консультационные и управляемые услуги в планы подписки, генерируя липкую повторяющуюся выручку и углубляя клиентскую привязку. Тренировочные академии и программы сертификации распространяются для повышения квалификации клиентских команд и ускорения ROI платформы.

По размеру предприятия: ИИ снижает барьеры для МСП

Крупные предприятия владели 62,1% расходов 2024 года, используя широкие наборы функций и глубокие интеграции через CRM, коммерцию и аналитику. Малые и средние предприятия, однако, будут опережать их со среднегодовым темпом роста 19,8%, помогаемые ИИ-управляемой адаптацией, которая сокращает время настройки и маскирует сложность. Платформы теперь поставляются с предварительно созданными вертикальными шаблонами и рабочими процессами без кода, позволяя командам с скромными бюджетами развертывать сложные путешествия.

Ежемесячные бюджеты цифрового маркетинга в МСП колеблются около 400 долларов США, с почти половиной, выделенной на платные и собственные цифровые каналы. Поскольку ИИ-копилоты автоматизируют сегментацию, создание контента и тестирование, МСП достигают корпоративной персонализации без больших IT-команд. Этот эффект догонки увеличивает долю рынка программного обеспечения цифрового маркетинга покупателей среднего рынка, хотя крупные предприятия остаются доходным якорем для премиальных платформенных уровней.

По отрасли конечного пользователя: БФСИ сохраняет лидерство, розница растет

Сектор БФСИ захватил 21,8% выручки 2024 года благодаря омниканальным инициативам, которые охватывают мобильные, веб и филиальные операции, а также надежным мандатам управления данными. Прогнозируется, что розничная торговля и электронная коммерция покажут среднегодовой темп роста 21,3%, самый быстрый из всех отраслей, поскольку продавцы конвергируют лояльность, инвентарь и данные социальной коммерции для персонализированного взаимодействия.

Поставщики медицинских услуг расширяют принятие для HIPAA-совместимого пациентского охвата, в то время как производители посвящают три четверти маркетинговых расходов цифровым средствам, отражая консьюмеризацию промышленных покупок. Телекоммуникационные и медиа-фирмы применяют ИИ-предсказание для смягчения оттока и рекомендаций контента. Регулятивные нюансы и кастомизация модели данных поддерживают вертикальную специализацию среди поставщиков.

Географический анализ

Северная Америка удерживала 41,9% выручки в 2024 году, движимая глубокой облачной пенетрацией, квалифицированной рабочей силой и плотной концентрацией платформенных поставщиков, таких как Adobe, Salesforce и HubSpot. Венчурный капитал продолжает отдавать предпочтение ИИ-управляемым маркетехнологическим стартапам, усиливая местный инновационный маховик. Рост стабильный, но замедляется, поскольку проникновение приближается к зрелости и циклы замещения удлиняются.

Прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует среднегодовой темп роста 20,6% до 2030 года, самый быстрый в мире. Правительства стимулируют цифровую трансформацию, и предприятия принимают локализованные ИИ-модели, которые уважают лингвистические и культурные нюансы. Программы модернизации производства и финансовых услуг ускоряют принятие платформы, и появляются отечественные поставщики для решения регулятивных специфик. Размер рынка программного обеспечения цифрового маркетинга, относимый к Азиатско-Тихоокеанскому региону, поэтому будет быстро расширяться, даже когда конкуренция усиливается.

Европа остается солидным, но регулируемым пользователем. В то время как только 66% производителей ЕС достигли сквозной цифровизации, 56% руководителей планируют более высокие технологические бюджеты в 2025 году. GDPR катализирует спрос на платформы, ориентированные на конфиденциальность, однако также продлевает временные рамки внедрения и структуры затрат. Поставщики с архитектурами соответствия по дизайну находят восприимчивых покупателей, и экспертиза, развитая в Европе, все больше экспортируется, поскольку другие юрисдикции воспроизводят статуты конфиденциальности.

Конкурентная среда

Концентрация выручки умеренная. HubSpot командует 33,99% долей подсегмента маркетинговой автоматизации, но Salesforce и Oracle защищают крупно-корпоративные аккаунты широтой платформы данных. Adobe сообщила о 5,87 млрд долларов США выручки Q2 2025 от своего Experience Cloud, в то время как Salesforce показал 34,9 млрд долларов США в FY 2024, подчеркивая масштаб, доступный топ-игрокам. Появляющийся претендент Klaviyo зарегистрировал 937,5 млн долларов США продаж FY 2024, рост 34% год к году, доказывая, что комната существует для сфокусированных дизрапторов.

Стратегические приобретения ускоряют расширение возможностей. Thryv купил Keap за 80 млн долларов США для усиления охвата МСБ, в то время как Yext заплатил 125 млн долларов США за Hearsay Systems для углубления вертикальной экспертизы. Capillary Technologies приобрела Kognitiv для расширения предложений лояльности. Semrush подобрал Third Door Media для расширения контентных активов. Эти движения иллюстрируют игровую книгу земли-и-расширения, которая концентрирует функциональность в более широкие решения.

Дифференциация продукта центрируется на глубине ИИ, открытости платформы данных и вертикальных шаблонах. Adobe Experience Platform Agent Orchestrator позволяет автономную оркестрацию аудитории, и Salesforce Agentforce автоматизирует выполнение кампаний. Unica+ от HCLSoftware использует агентский ИИ для оптимизации сегментации и контента в реальном времени. Стартапы, такие как MarkeTeam.ai и HockeyStack, обеспечивают финансирование для нативных ИИ-подходов, заставляя действующих игроков ускорять доставку дорожной карты или рисковать эрозией доли.

Лидеры индустрии программного обеспечения цифрового маркетинга

-

Oracle Corporation

-

Salesforce, Inc.

-

Oracle Corp.

-

SAP SE

-

HubSpot Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2025: HCLSoftware запустила ИИ-ориентированную платформу Unica+ с агентским ИИ для автономной сегментации клиентов и оптимизации контента.

- Май 2025: Capillary Technologies приобрела Kognitiv, расширив свой омниканальный след лояльности.

- Март 2025: Adobe представила Experience Platform Agent Orchestrator и улучшения GenStudio на Adobe Summit 2025.

- Март 2025: GrowthX AI привлек 29,1 млн долларов США для масштабирования ИИ-управляемых услуг роста-маркетинга.

Область применения глобального отчета о рынке программного обеспечения цифрового маркетинга

Цифровой маркетинг является неотъемлемой частью успеха бизнеса в эпоху маркетинга взаимодействия. Продвижение продуктов, брендов и услуг через онлайн и мобильные приложения быстро становится жизненно важным для успеха бизнеса.

Рынок программного обеспечения цифрового маркетинга сегментирован по способу развертывания (локальное, облачное), типу (программное обеспечение поисковых систем, программное обеспечение контент-маркетинга, маркетинг в социальных сетях, email-маркетинг, мобильный маркетинг, маркетинговая автоматизация), отрасли (IT и телеком, БФСИ, медиа и развлечения, розничная торговля, производство, здравоохранение) и региону.

| Облачное |

| Локальное |

| Программное обеспечение |

| Услуги |

| Крупные предприятия |

| Малые и средние предприятия |

| IT и телеком |

| Медиа и развлечения |

| БФСИ |

| Розничная торговля и электронная коммерция |

| Производство |

| Здравоохранение и науки о жизни |

| Прочее |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Испания | ||

| Швейцария | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Сингапур | ||

| Вьетнам | ||

| Индонезия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Нигерия | |

| Южная Африка | ||

| Остальная часть Африки | ||

| По способу развертывания | Облачное | ||

| Локальное | |||

| По компонентам | Программное обеспечение | ||

| Услуги | |||

| По размеру предприятия конечного пользователя | Крупные предприятия | ||

| Малые и средние предприятия | |||

| По отрасли конечного пользователя | IT и телеком | ||

| Медиа и развлечения | |||

| БФСИ | |||

| Розничная торговля и электронная коммерция | |||

| Производство | |||

| Здравоохранение и науки о жизни | |||

| Прочее | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Испания | |||

| Швейцария | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Малайзия | |||

| Сингапур | |||

| Вьетнам | |||

| Индонезия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Нигерия | ||

| Южная Африка | |||

| Остальная часть Африки | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка программного обеспечения цифрового маркетинга?

Прогнозируется, что рынок программного обеспечения цифрового маркетинга зарегистрирует среднегодовой темп роста 14% в прогнозируемом периоде (2025-2030)

Каков текущий размер рынка программного обеспечения цифрового маркетинга?

Рынок генерировал выручку 105,33 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка программного обеспечения цифрового маркетинга?

Прогнозируется, что выручка достигнет 238,99 млрд долларов США к 2030 году, что подразумевает среднегодовой темп роста 17,81%.

Какая модель развертывания наиболее популярна?

Облачное развертывание удерживает долю 65,5% и растет быстрее локальных альтернатив.

Какой регион будет расширяться быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 20,6% до 2030 года, самый быстрый в мире.

Сектор БФСИ лидирует с 21,8% выручки 2024 года, движимый потребностями омниканального взаимодействия.

Какая отрасль тратит больше всего на программное обеспечение цифрового маркетинга?

Последнее обновление страницы: