Размер и доля европейского рынка хлебобулочных изделий

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

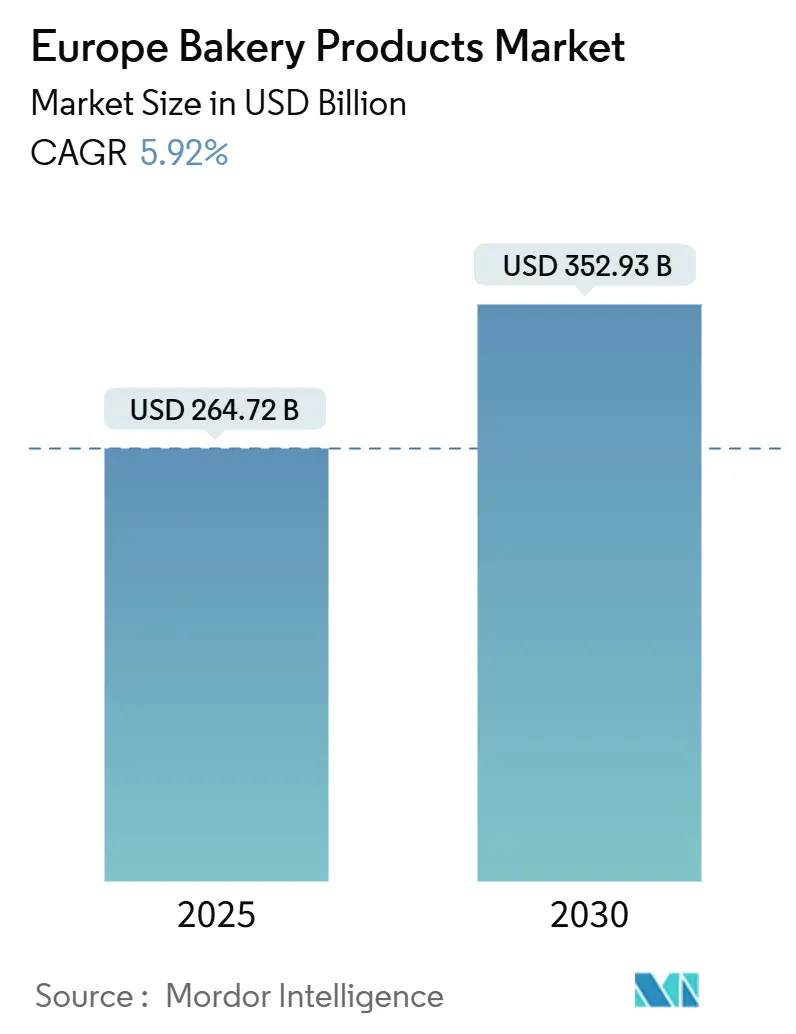

| Размер Рынка (2025) | 264.72 Миллиардов долларов США |

| Размер Рынка (2030) | 352.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.92% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ европейского рынка хлебобулочных изделий от Mordor Intelligence

В 2025 году европейский рынок хлебобулочных изделий оценивался в 264,72 млрд долл. США. К 2030 году прогнозируется его рост до 352,93 млрд долл. США, что соответствует устойчивому CAGR в 5,92%. Эта восходящая траектория подчеркивает устойчивость рынка, поскольку потребители все больше склоняются к более здоровым, устойчивым и удобным хлебобулочным изделиям. Например, данные Министерства окружающей среды, продовольствия и сельского хозяйства показывают, что в 2022/23 году британские потребители отдавали предпочтение незамороженным тортам и выпечке, потребляя в среднем 105 граммов на человека в неделю. Булочки, сконы и чайные кексы следовали с показателем 59 граммов[1]Источник: Министерство окружающей среды, продовольствия и сельского хозяйства, 'Наборы данных о семейном питании', www.gov.uk. Рынок поддерживается растущим спросом на продукты с чистой маркировкой, цифровой трансформацией розничной торговли и растущим предпочтением замороженных товаров. Эти тенденции расширяют охват рынка как для крупных производителей, так и для узкоспециализированных компаний. Более того, рынок переживает тенденцию к премиализации, позволяя компаниям повышать средние цены, не снижая спроса, даже в условиях волатильности сырьевых затрат. Для противодействия регулятивным вызовам и поддержания как маржи, так и репутации, фирмы направляют инвестиции в автоматизацию, отслеживаемость и экологически чистую упаковку.

Ключевые выводы отчета

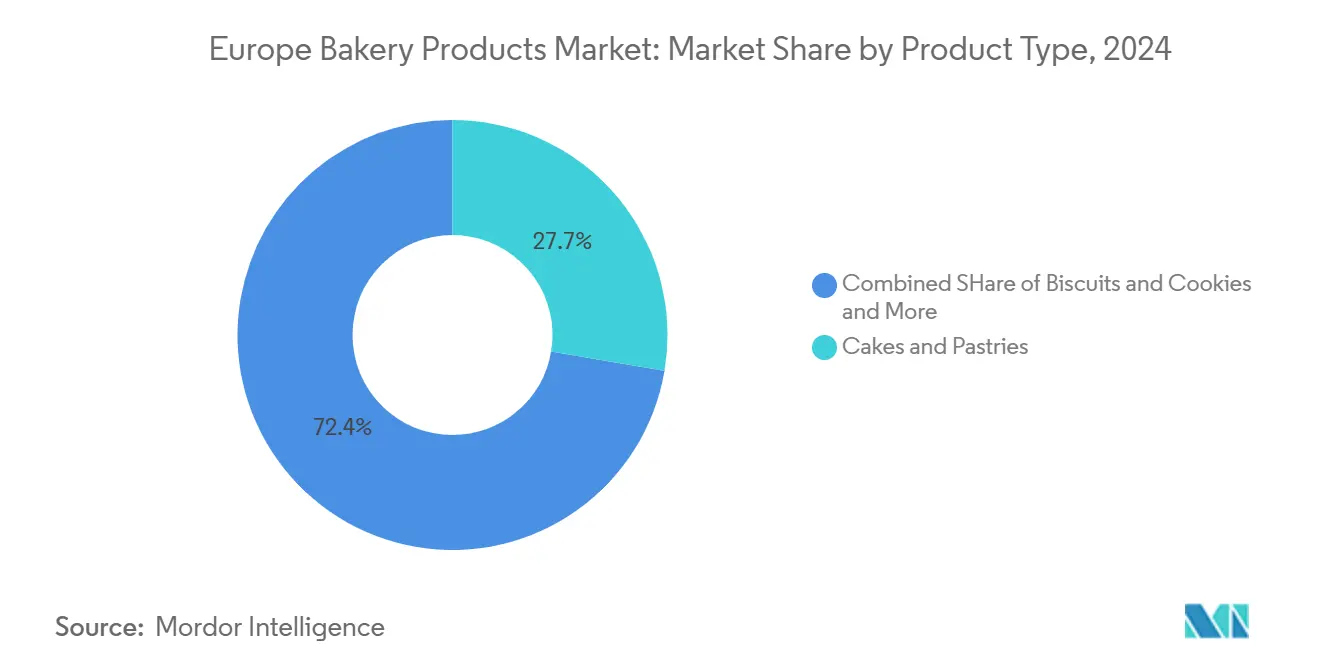

- По типу продукции торты и выпечка лидировали с 27,65% доли европейского рынка хлебобулочных изделий в 2024 году, в то время как печенье и крекеры прогнозируются к росту с CAGR 6,21% до 2030 года.

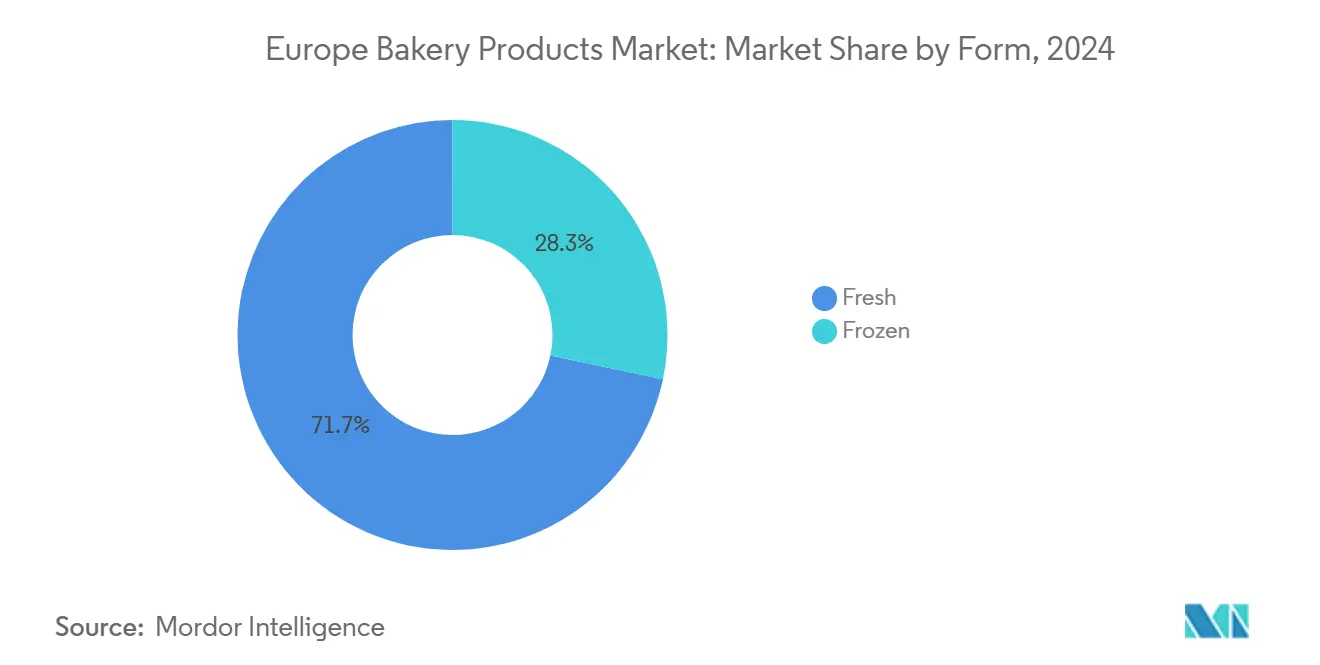

- По форме свежие товары составили 71,70% доли размера европейского рынка хлебобулочных изделий в 2024 году, а замороженные продукты развиваются с CAGR 6,32% до 2030 года.

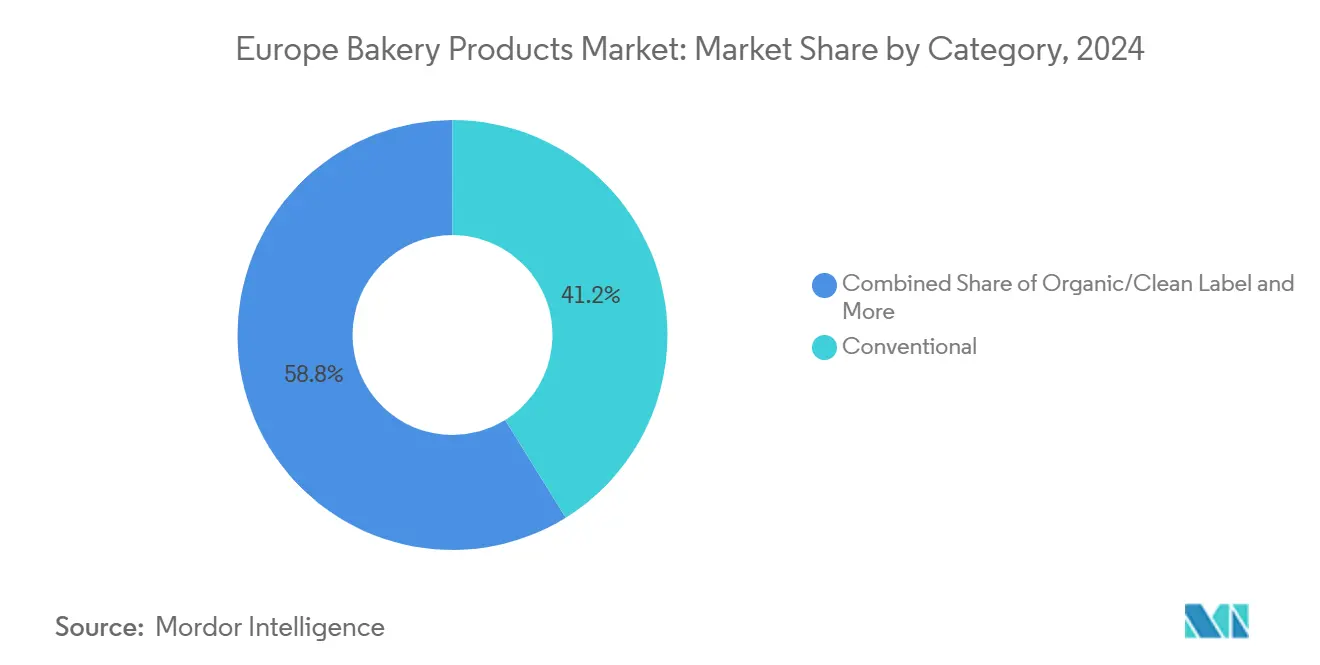

- По категории традиционные товары удерживали 41,59% доли размера европейского рынка хлебобулочных изделий в 2024 году; органические/чистомаркированные товары растут с CAGR 6,67% до 2030 года.

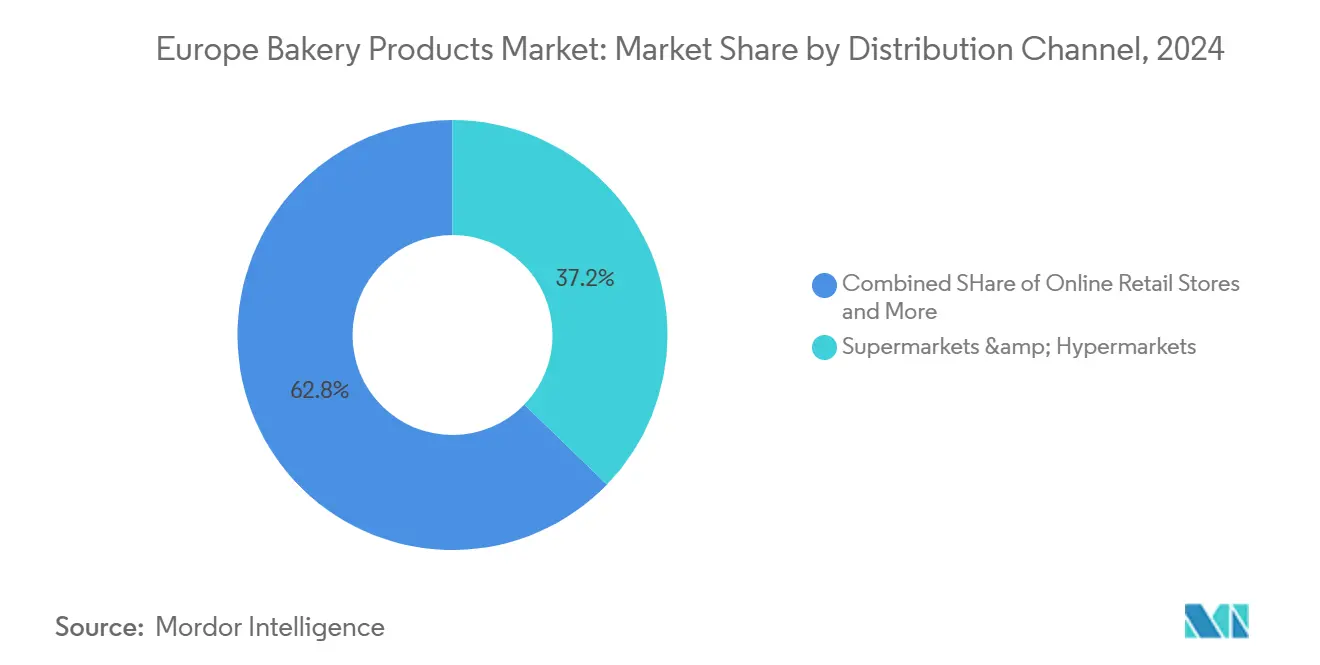

- По каналам распространения супермаркеты и гипермаркеты захватили 37,24% доли выручки в 2024 году, в то время как интернет-торговля является самым быстрорастущим путем к рынку с CAGR 7,11% до 2030 года.

- По странам Соединенное Королевство удерживало 29,21% доли европейского рынка хлебобулочных изделий в 2024 году; Германия фиксирует наивысший прогнозируемый CAGR в 6,19% до 2030 года.

Тенденции и аналитические данные европейского рынка хлебобулочных изделий

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Тенденции здоровья и хорошего самочувствия | +1.2% | Глобальные, с наиболее сильным влиянием в Германии, Нидерландах и Швеции | Среднесрочные (2-4 года) |

| Инновации продуктов и премиализация | +0.9% | Основные рынки Западной Европы, расширяющиеся в Восточную Европу | Долгосрочные (≥ 4 лет) |

| Растущий спрос на чистую маркировку и натуральные ингредиенты | +1.1% | По всему ЕС, особенно сильный на рынках, ориентированных на органику | Среднесрочные (2-4 года) |

| Устойчивость и инновации в упаковке | +0.7% | По всему ЕС движимые соблюдением требований, раннее внедрение в скандинавских странах | Долгосрочные (≥ 4 лет) |

| Потребительское стремление к свежести и продлению срока годности | +0.8% | Глобальные, с акцентом на городские рынки в крупных городах ЕС | Краткосрочные (≤ 2 лет) |

| Рост потребления вне дома и на ходу | +1.0% | Городские центры по всему Соединенному Королевству, Германии и Франции, с распространением на меньшие города | Краткосрочные (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Тенденции здоровья и хорошего самочувствия

Европейские потребители все больше отдают предпочтение функциональным и питательно обогащенным хлебобулочным изделиям, при этом обогащенные белком и клетчаткой варианты набирают популярность. В Германии растет спрос на высокобелковые закуски и полезные для кишечника хлебобулочные изделия, в то время как растительные и флекситарианские предпочтения меняют рецептуры по всей Европе. По данным Немецкого института замороженных продуктов, в 2024 году продовольственные ритейлеры продали 114 684 тонны замороженных тортов, а рынки вне дома продали 91 136 тонн[2]Источник: Немецкий институт замороженных продуктов, 'Статистика продаж 2024', www.tiefkuehlkost.de. Производители, такие как CSM Ingredients, внедряют инновации с технологиями, такими как SlimBake, которая снижает содержание жира до 30% без ущерба для вкуса или текстуры. Поколение Z движет спросом на персонализированное питание и альтернативы закускам, в то время как итальянские потребители ищут устойчивые хлебобулочные изделия с пользой для здоровья. Обновленные рекомендации EFSA по новым продуктам питания позволяют использовать инновационные ингредиенты, такие как ферментированная зеленая чечевица в качестве заменителя яиц, снижая производственные затраты на 30% и соответствуя стандартам чистой маркировки.

Инновации продуктов и премиализация

Европейские пекари соревнуются в инновациях, вкладывая ресурсы в автоматизацию и уникальные продукты для выхода на премиальные рынки. Взять Grupo Bimbo: в июле 2025 года компания вложила колоссальные 2 млрд долл. США в автоматизацию и устойчивость в своих европейских филиалах, подчеркивая стремление отрасли к технологически продвинутым и эффективным операциям. Закваска больше не только для традиционного хлеба; она готова произвести фурор в различных хлебобулочных изделиях, благодаря всплеску потребительского интереса. А поскольку социальные сети и технологии подпитывают экспериментирование со вкусами, концепции кулинарного слияния набирают обороты. Французские пекарни, сочетающие вековые техники с современным спросом на удобство и качество, возглавляют ренессанс в ремесленном сегменте, демонстрируя очевидную тенденцию премиализации. С другой стороны, внедрение технологий Индустрии 4.0, от робототехники до блокчейн-отслеживания, не только трансформирует производство, но и отвечает на призыв современного потребителя к прозрачности и обеспечению качества.

Растущий спрос на чистую маркировку и натуральные ингредиенты

Движимые потребительским скептицизмом по отношению к искусственным добавкам, рецептуры хлебобулочных изделий претерпевают фундаментальные изменения. Производители все чаще принимают стратегии чистой маркировки, чтобы соответствовать развивающимся рыночным ожиданиям. Заботящиеся о здоровье потребители подпитывают устойчивый рост европейского рынка натуральных пищевых добавок. Растет спрос на двухфункциональные ингредиенты, которые удовлетворяют как питательным, так и консервационным потребностям. Запуск Corbion решений для естественного подавления плесени знаменует значительный скачок в продлении срока годности хлебобулочных изделий, при этом поддерживая позицию чистой маркировки. Регулятивные рамки укрепляют тенденцию к органическим и 'свободным от' продуктам, отдавая предпочтение натуральным альтернативам перед синтетическими аналогами. Примечательно, что регулирование ЕС ужесточает контроль над определенными химическими консервантами и красителями в продуктах питания. Подчеркивая бдительность на рынке, Федеральное ведомство по защите потребителей и безопасности пищевых продуктов сообщило о 269 предупреждениях о пищевых продуктах в Германии по состоянию на май 2023 года[3]Источник: Федеральное ведомство по защите потребителей и безопасности пищевых продуктов, 'Количество опубликованных предупреждений о пищевых продуктах', www.bvl.bund.de. Между тем, обновленные рекомендации Европейского агентства по безопасности пищевых продуктов по новым продуктам питания упрощают процесс утверждения инновационных натуральных ингредиентов. Это включает растительные и ферментированные решения, которые не только улучшают питательные профили и стабильность при хранении, но и соответствуют стандартам чистой маркировки.

Устойчивость и инновации в упаковке

Регламент ЕС 2025/40 об упаковке и упаковочных отходах стимулирует прорывные инновации в устойчивой упаковке в европейском секторе хлебобулочных изделий. Регламент предписывает, что вся упаковка должна быть пригодной для переработки к 2030 году. Он устанавливает конкретные цели: 30% переработанного содержания в ПЭТ упаковке для пищевых продуктов к 2030 году, увеличивающиеся до 50% к 2040 году. В заметном отраслевом ответе Mondelez International объединилась с Saica Group для создания пригодной для переработки бумажной упаковки для своих многоупаковочных кондитерских изделий и печенья. Mondelez также нацеливается на сокращение первичных пластиковых упаковочных материалов на 25% к 2025 году. Аналогично, запрет регламента на PFAS в упаковке, контактирующей с пищевыми продуктами, к августу 2026 года побуждает отрасль активно инвестировать в альтернативные барьерные технологии. Решая проблему ежегодных отходов хлеба в Европе, польский стартап Rebread превращает хлебные отходы в многофункциональные ингредиенты, поддерживаемый потребительскими опросами, показывающими сильный аппетит к переработанным продуктам. Стремление к устойчивости не ограничивается упаковкой; компании пересматривают всю свою цепочку поставок. Они инвестируют в энергоэффективные производственные технологии и стратегии сокращения углеродного следа, все это в погоне за амбициозными целями ЕС по климатической нейтральности, установленными на 2050 год.

Анализ влияния ограничивающих факторов

| Ограничивающий фактор | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Конкуренция со стороны ремесленных и специализированных пекарен | -0.8% | Западная Европа, особенно Франция, Германия и Италия | Среднесрочные (2-4 года) |

| Потребительский скептицизм и проверка этикеток | -0.6% | По всему ЕС, наиболее сильный на рынках, заботящихся о здоровье | Краткосрочные (≤ 2 лет) |

| Экологические требования и требования к устойчивости | -0.9% | По всему ЕС движимые соблюдением нормативов, раннее воздействие в скандинавских странах | Долгосрочные (≥ 4 лет) |

| Стоимость ингредиентов и сбои в цепочке поставок | -1.2% | Глобальное воздействие, особенно затрагивающее цепочки поставок Восточной Европы | Краткосрочные (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Конкуренция со стороны ремесленных и специализированных пекарен

По всей Европе рост ремесленных и специализированных пекарен оказывает интенсивное давление на промышленных производителей хлебобулочных изделий, особенно в премиальных сегментах, где потребители отдают приоритет аутентичности и мастерству. Во Франции ремесленные пекарни переживают возрождение, с воскрешением традиционных пекарен после лет спада. Это возвращение подкрепляется инновациями, которые легко сочетают вековые техники с современными удобствами. Более того, триумф кампании Real Bread Campaign над крупными британскими супермаркетами, бросающий вызов их заявлениям о 'свежевыпеченном', подчеркивает повышенную потребительскую осведомленность. Эта осведомленность сильно склоняется к аутентичным хлебобулочным изделиям, отдаляясь от массово произведенных вариантов. Ремесленные пекарни, с их присущей гибкостью, быстро адаптируются к местным вкусам и диетическим тенденциям, часто выпуская инновационные продукты за месяцы до своих промышленных коллег. Подчеркивая настроения отрасли, Германская конфедерация пекарей, представляющая более 9 200 пекарен, подчеркивает двойной фокус на квалифицированном мастерстве и энергоэффективных технологиях как ключевые конкурентные преимущества перед массовыми производителями. В ответ на эту развивающуюся среду промышленные производители направляют значительные инвестиции в дифференциацию продукции и премиальное позиционирование, при этом стремясь сохранить свою опору в рыночных сегментах, ориентированных на ценность.

Стоимость ингредиентов и сбои в цепочке поставок

На европейском рынке хлебобулочных изделий растущие затраты на ингредиенты и частые сбои в цепочке поставок стали основными препятствиями роста. Эти вызовы сжимают маржу, вызывают переформулировки, задерживают запуски продуктов и смещают инвестиции от инноваций к устойчивости. Ключевые основные продукты, такие как пшеница, сахар, какао, растительные масла, дрожжи и специальные ингредиенты, испытали рост входных цен, движимый повышенным импортом, ростом цен на сырьевые товары и более жесткими глобальными рынками. Параллельно устойчивая волатильность европейских цен на энергию подтолкнула затраты на помол, охлаждение и выпечку. Этот двойной вызов сжимает маржу производителей, повышает розничные цены и снижает спрос на премиальные или инновационные продукты. Например, Совет по развитию сельского хозяйства и садоводства сообщил, что в 2023/24 году импорт пшеницы в Великобританию вырос до примерно 2,4 млн тонн с 1,3 млн тонн в предыдущем году. Дополнительно, логистические и входные узкие места - включая сезонную изменчивость урожая, задержки транспорта и развивающиеся требования к устойчивости и нормативам - увеличивают потребности в оборотном капитале. В результате производители отдают приоритет мерам обеспечения безопасности поставок, таким как более длинные контракты, двойные источники и стратегии местных поставок. Хотя эти меры повышают безопасность, они также увеличивают краткосрочные удельные затраты и замедляют темп разработки новых продуктов (NPD). В ответ отраслевые органы и коалиции предприняли явные действия.

Сегментный анализ

По типу продукции: торты и выпечка движут премиальный рост

В 2024 году торты и выпечка доминируют на рынке с долей 27,65%, подчеркивая склонность европейских потребителей к этим индульгентным лакомствам, будь то для ежедневного наслаждения или особых случаев. Между тем печенье и крекеры находятся на подъеме, демонстрируя прогнозируемый CAGR 6,21% до 2030 года, благодаря их удобству и здоровым адаптациям. Хлеб, основной продукт традиционных диет, борется с изменяющимися диетическими тенденциями и жесткой конкуренцией со стороны альтернативных углеводов. Городские рынки переживают всплеск спроса на 'утренние продукты', поскольку занятые потребители ищут питательные, но портативные варианты завтрака.

Острый интерес Mondelez International к глобальной арене тортов и выпечки, подчеркнутый приобретением Chipita Global SA, подчеркивает сильный потенциал роста сегмента, особенно в Центральной и Восточной Европе. Ритейлеры все чаще принимают модели внутримагазинных пекарен, которые используют технику заморозки-оттаивания для тортов и выпечки, ход, который сокращает затраты на рабочую силу и отходы, при этом поддерживая качество продукции. Поскольку демография Европы диверсифицируется, растет аппетит к специальным и этническим хлебобулочным изделиям, с потребителями, жаждущими подлинных международных вкусов. Более того, внедрение функциональных ингредиентов во всех линейках продуктов не только отличает производителей, но и удовлетворяет заботящемуся о здоровье спросу на улучшенную питательную ценность.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: свежие доминируют, в то время как замороженные ускоряются

В 2024 году свежие хлебобулочные изделия доминируют на рынке с долей 71,70%, подчеркивая потребительские предпочтения качества, вкуса и текстуры свежевыпеченных товаров. Между тем замороженный сегмент, хотя в настоящее время меньший, находится на траектории роста, демонстрируя CAGR 6,32% до 2030 года. Этот рост объясняется преимуществами, такими как эффективность цепочки поставок, продленный срок годности и передовые технологии заморозки, которые поддерживают качество продукции. Такой рост сигнализирует о соответствии сектора современным требованиям розничной торговли и потребительском сдвиге к удобству без жертвования вкусом.

Технологические достижения в шоковой заморозке и упаковке поддерживают рост замороженного сегмента, обеспечивая целостность продукции во время хранения и распределения. Это не только расширяет географический охват производителей, но и сокращает пищевые отходы. Европейские ритейлеры все больше обращаются к решениям замороженных хлебобулочных изделий, упрощая управление запасами и сокращая затраты на рабочую силу, связанные с выпечкой в магазине. В то время как свежие продукты пользуются премиальным ценообразованием и стойкой потребительской лояльностью - особенно в ремесленных и специализированных сегментах, где немедленное потребление является ключевым - рынок видит четкую сегментацию. Свежие товары доминируют в запланированных покупках и особых случаях, тогда как замороженные варианты обслуживают импульсивные покупки и удобство, подчеркивая сосуществование обоих сегментов.

По категории: органическая чистая маркировка возникает как двигатель роста

В 2024 году традиционные хлебобулочные изделия удерживают доминирующую долю рынка 41,59%, подчеркивая укоренившиеся потребительские привычки и ценовую чувствительность на разнообразных рынках Европы. Тем не менее сегмент органической/чистой маркировки находится на впечатляющей траектории, демонстрируя CAGR 6,67% до 2030 года. Этот рост сигнализирует о ключевом сдвиге в потребительском фокусе к прозрачности ингредиентов и выборам, ориентированным на здоровье. Подчеркивая эту тенденцию, Федеральное министерство продовольствия и сельского хозяйства (Bundesministerium für Ernährung und Landwirtschaft) сообщило, что к декабрю 2024 года в Германии было 109 567 продуктов, гордо демонстрирующих органические этикетки. Между тем сегмент белка/функциональных продуктов, хотя в настоящее время скромный по размеру, быстро адаптируется для удовлетворения питательных и стилевых устремлений заботящихся о здоровье потребителей.

По мере того как потребители становятся более разборчивыми, позиционирование чистой маркировки набирает известность. Покупатели теперь тщательно изучают списки ингредиентов, отдавая предпочтение продуктам, лишенным искусственных добавок, консервантов и синтетических химикатов. Сегмент белка/функциональных продуктов оседлал волну повышенной питательной осведомленности и тенденций активного образа жизни. Продукты в этой категории все чаще содержат растительные белки, усиленную клетчатку и другие функциональные ингредиенты, которые предлагают отличительные преимущества для здоровья. Более того, склонность Европы к растительным диетам и холистичному здоровью стимулирует инновации в рецептурах хлебобулочных изделий, объединяя индульгентность с питательными преимуществами. Стойкость традиционного сегмента можно объяснить чувствительными к цене потребителями, которые отдают приоритет ценности, особенно во время экономических спадов, когда дискреционные расходы сжимаются.

По каналам распространения: интернет-торговля трансформирует доступ к рынку

В 2024 году супермаркеты и гипермаркеты удерживают доминирующую долю рынка 37,24%, благодаря их обширному географическому охвату, конкурентному ценообразованию и привлекательности универсальных покупок для основных европейских потребителей. Между тем интернет-магазины являются восходящими звездами, демонстрируя устойчивый CAGR 7,11% до 2030 года. Этот рост отражает более широкую цифровую трансформацию и сдвиги в потребительских покупательских привычках, тенденцию, заметно ускоренную постпандемическими изменениями образа жизни. Урбанизация и быстрый темп жизни поддерживают рост магазинов шаговой доступности, в то время как пекарни и специализированные магазины вырезают свою нишу с ремесленными предложениями и персонализированным клиентским опытом.

В Германии интернет-продажи продуктов питания растут, при этом хлебобулочные изделия используют подписные сервисы, модели прямых продаж потребителю и платформы маркетплейсов. Каналы удобства растут с тенденциями гибридной работы и спросом на быстрые блюда, особенно в британском сегменте food-to-go. Дискаунтеры и кэш-энд-керри операции привлекают чувствительных к цене потребителей ценностью и опциями больших объемов. Производители должны принять канально-специфические стратегии для оптимизации ассортиментов, ценообразования и промоций, обеспечивая при этом согласованность бренда. Цифровая интеграция необходима для управления запасами, взаимодействия с клиентами и принятия решений на основе данных в сложной розничной среде.

Географический анализ

Соединенное Королевство возглавило европейский рынок хлебобулочных изделий с 29,21% доли выручки в 2024 году, поддерживаемое развитой розничной сетью и высоким потреблением на душу населения. Германия показывает высшую динамику роста с CAGR 6,19%, поскольку экологически ориентированные покупатели склоняются к растительным и функциональным линейкам хлебобулочных изделий. Франция поддерживает свое ремесленное наследие, с возобновленным потребительским интересом к региональным хлебам, поддерживающим местные фирмы.

Фокус Италии на устойчивости видит большинство покупателей, оценивающих экологическое воздействие при выборе хлебобулочных изделий, с частными марками, захватывающими заметный объем. Испания выигрывает от туризма и средиземноморских предпочтений, которые благоприятствуют разнообразным ассортиментам выпечки. Северные рынки, хотя и меньшие, устанавливают эталоны для пригодной для переработки упаковки и углерод-нейтральной выпечки. Восточноевропейские страны, такие как Польша, переживают быструю модернизацию, поддержанную приобретениями, такими как покупка Grupo Bimbo Vel Pitar в Румынии.

Бельгия и Нидерланды поддерживают трансграничные потоки благодаря своим логистическим узлам. Регуляторы применяют общие правила ЕС, однако местные вкусы держат инновационные конвейеры занятыми. Консолидация, проиллюстрированная покупкой Valeo Foods итальянской Dal Colle, подчеркивает поиск масштаба и глубины бренда на европейском рынке хлебобулочных изделий.

Конкурентная среда

На европейском рынке хлебобулочных изделий сосуществуют глобальные гиганты, региональные игроки и ремесленные специалисты. Многонациональные корпорации, включая Grupo Bimbo, Mondelez International и Associated British Foods, используют масштаб, автоматизацию и разнообразные портфели для обслуживания основных каналов. Между тем компании среднего звена фокусируются на нишевых атрибутах, а ремесленные пекарни отдают приоритет аутентичности и местным поставкам.

Инвестиции в автоматизацию не только повышают стоимостную эффективность, но и решают проблемы нехватки рабочей силы. Например, европейские модернизации Grupo Bimbo демонстрируют, как робототехника и возобновляемая энергия могут снизить удельные затраты. Между тем Mondelez использует аналитику данных для быстрого тестирования вкусов и точного таргетинга каналов. Инноваторы, такие как Rebread, превращают отходы в прибыль, усиливая заявления о циркулярной экономике. Соблюдение нормативных требований, особенно в упаковке, значительно влияет на распределение капитала. Более крупные, хорошо капитализированные игроки могут быстро адаптироваться к новым мандатам переработанного содержания, опережая своих меньших коллег. Тем не менее нишевые участники с сильными экологическими учетными данными вырезают место на полке, сохраняя европейскую индустрию хлебобулочных изделий как конкурентной, так и инновационной.

Лидеры европейской индустрии хлебобулочных изделий

Grupo Bimbo, S.A.B. de C.V.

Associated British Foods Plc

Mondelēz International, Inc.

Dr. Schär AG/SPA

Alpha Baking Company Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Doughlicious запустила свою первую линейку стабильных при хранении (незамороженных), мягковыпеченных одноразовых печений, произведенных на их фабрике в Западном Лондоне с использованием британского овса. Эти печенья были запущены в четырех вкусах: двойной шоколадной стружки, соленой карамели, шоколадной стружки и банановой граноле. Кроме того, печенья являются веганскими, безглютеновыми и свободными от искусственных добавок, консервантов, ароматизаторов или красителей.

- Июль 2024: McVitie запустили свою линейку печений 'Signature', которая содержала премиальные ингредиенты, более богатые вкусы и улучшенные текстуры, нацеливаясь на потребителей, ищущих роскошные впечатления от печенья, согласно компании. Линейка включала изысканные рецепты, которые сочетают традицию с инновациями для удовлетворения развивающихся вкусов к индульгентности и премиализации на европейском рынке печенья.

- Апрель 2024: Wildfarmed запустила свою регенеративную линейку хлеба, которая подчеркивала практики регенеративного сельского хозяйства, фокусируясь на устойчивых методах земледелия, которые восстанавливают здоровье почвы и биоразнообразие. Утверждалось, что линейка хлеба привлекает экологически сознательных потребителей, ищущих хлебобулочные изделия, которые выходят за рамки органических заявлений, продвигая активное экологическое восстановление.

- Июль 2023: Dr Schär инвестировала 12 млн евро (13,2 млн долл. США) в производство печенья на своем производственном предприятии в Драйхаузене, Германия. Компания нацеливалась на увеличение производства печенья, и сделка была предназначена для того, чтобы компания добавила новые машины для измерения крема печенья, что улучшило бы дозировку ингредиентов и сократило отходы.

Область действия отчета о европейском рынке хлебобулочных изделий

Хлебобулочные изделия включают выпеченные продукты, такие как хлеб, печенье, булочки, пироги и маффины, которые готовятся из теста.

Европейский рынок хлебобулочных изделий можно условно разделить на три основных сегмента, таких как по типу продукции, каналу распространения и географии. По типу продукции рынок классифицируется на торты и выпечку, печенье, хлеб, утренние продукты и другие типы продукции. По каналу распространения рынок сегментирован на супермаркеты/гипермаркеты, магазины шаговой доступности, специализированные магазины, интернет-магазины и другие каналы распространения. Также исследование предоставляет анализ рынка хлебобулочных изделий на развивающихся и устоявшихся рынках по всему региону, включая Соединенное Королевство, Германию, Францию, Россию, Италию, Испанию и остальную Европу.

Для каждого сегмента определение размера рынка и прогнозы выполнялись на основе стоимости (в млн долл. США).

| Хлеб |

| Торты и выпечка |

| Печенье и крекеры |

| Утренние продукты |

| Прочие хлебобулочные изделия |

| Свежие |

| Замороженные |

| Традиционные |

| Органические/чистая маркировка |

| Белок/функциональные |

| Супермаркеты и гипермаркеты |

| Магазины шаговой доступности |

| Пекарни/специализированные магазины |

| Интернет-магазины |

| Прочие розничные каналы |

| Соединенное Королевство |

| Германия |

| Франция |

| Италия |

| Испания |

| Россия |

| Швеция |

| Бельгия |

| Польша |

| Нидерланды |

| Остальная Европа |

| По типу продукции | Хлеб |

| Торты и выпечка | |

| Печенье и крекеры | |

| Утренние продукты | |

| Прочие хлебобулочные изделия | |

| По форме | Свежие |

| Замороженные | |

| По категории | Традиционные |

| Органические/чистая маркировка | |

| Белок/функциональные | |

| По каналу распространения | Супермаркеты и гипермаркеты |

| Магазины шаговой доступности | |

| Пекарни/специализированные магазины | |

| Интернет-магазины | |

| Прочие розничные каналы | |

| По географии | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Швеция | |

| Бельгия | |

| Польша | |

| Нидерланды | |

| Остальная Европа |

Ключевые вопросы, рассмотренные в отчете

Каков размер европейского рынка хлебобулочных изделий сегодня?

Размер европейского рынка хлебобулочных изделий достиг 264,72 млрд долл. США в 2025 году и прогнозируется к росту до 352,93 млрд долл. США к 2030 году с CAGR 5,92%.

Какой тип продукции лидирует в категории?

Торты и выпечка удерживают наибольшую долю в 27,65% продаж 2024 года, при этом печенье и крекеры показывают самый быстрый прогнозируемый рост.

Какую роль играет интернет-торговля?

Интернет-платформы являются самым быстрорастущим каналом с CAGR 7,11%, поддерживаемым доставкой на дом и подписными услугами.

Какая страна растет быстрее всего?

Прогнозируется, что Германия зафиксирует наивысший рост с CAGR 6,19% до 2030 года, поскольку потребители отдают предпочтение чистомаркированным и устойчивым вариантам.

Как компании решают вопросы устойчивости?

Фирмы инвестируют в пригодную для переработки упаковку и упаковку с переработанным содержанием, энергоэффективные производственные линии и инициативы по апсайклингу для достижения целей ЕС на 2030 год.

Что движет спросом на чистомаркированные хлебобулочные изделия?

Покупатели тщательно изучают списки ингредиентов и ищут натуральные консерванты и растительные компоненты, стимулируя рост органических и чистомаркированных товаров с CAGR 6,67%.

Последнее обновление страницы: