Размер и доля рынка эпилепсии лекарств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.41 Миллиардов долларов США |

| Размер Рынка (2030) | 12.97 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.69% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эпилепсии лекарств от Mordor Intelligence

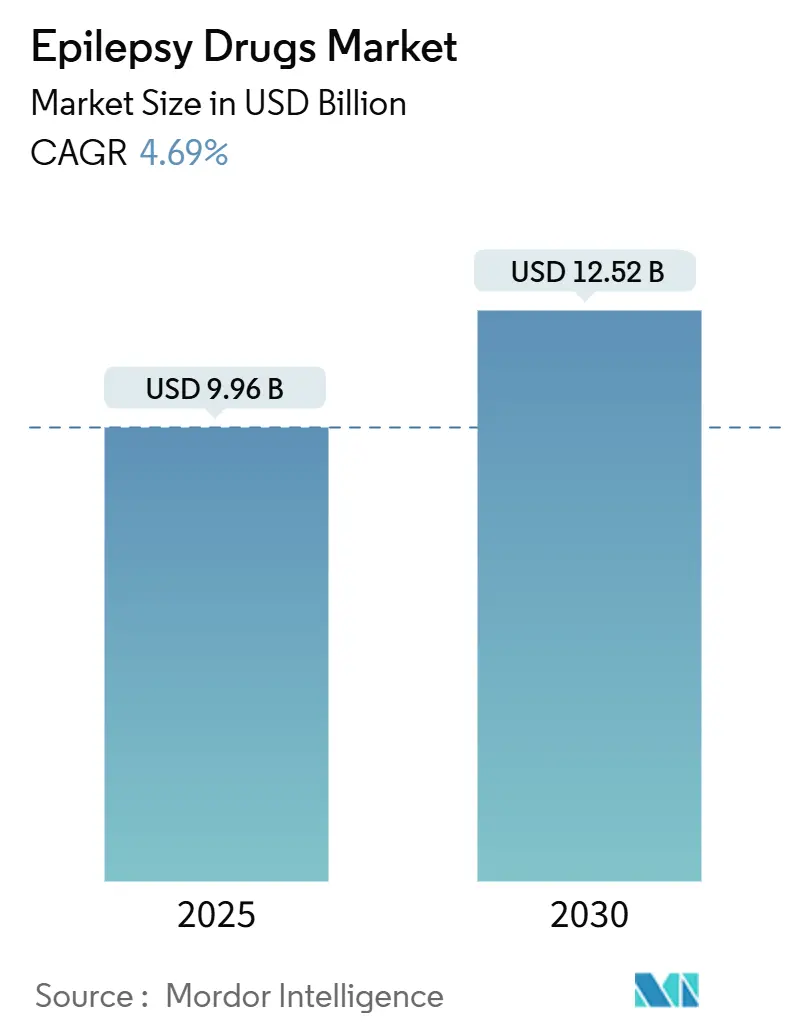

Рынок противоэпилептических препаратов оценивается в 9,96 млрд долларов США в 2025 году и, по прогнозам, достигнет 12,52 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 4,69%. Этот прогресс отражает успешный запуск противосудорожных препаратов третьего поколения, быстрое внедрение инструментов генетической точности и рост телемедицинских неврологических услуг, которые улучшают приверженность лечению. Спрос продолжает расти, поскольку врачи ищут более безопасные препараты для фокальных приступов и лекарственно-устойчивой эпилепсии, однако ценовое давление от истечения патентов и периодических дефицитов активных фармацевтических субстанций сдерживают динамику доходов. Северная Америка сохраняет лидерство благодаря глубокому покрытию возмещения расходов, в то время как Азиатско-Тихоокеанский регион демонстрирует наиболее сильную траекторию, поскольку Китай и Индия инвестируют в кампании по повышению осведомленности об эпилепсии и расширяют доступ к передовым методам терапии. Конкурентная интенсивность обостряется, поскольку нишевые инноваторы завоевывают долю в орфанных показаниях и экосистемах цифрового здравоохранения.

Ключевые выводы отчета

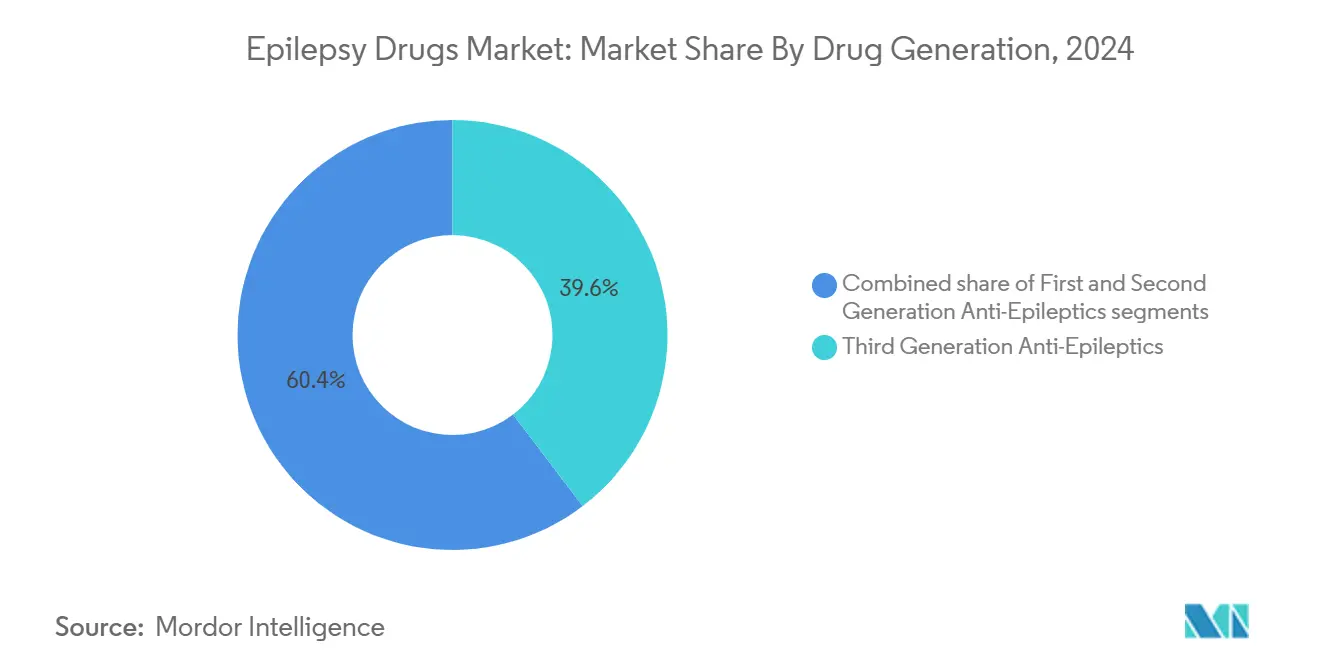

- По поколению препаратов препараты третьего поколения лидировали с 39,64% доли рынка противоэпилептических препаратов в 2024 году, в то время как продукты второго поколения находятся на пути к самому быстрому среднегодовому темпу роста 6,32% до 2030 года.

- По типу приступов фокальные приступы занимали 61,34% доли размера рынка противоэпилептических препаратов в 2024 году. Прогнозируется, что неклассифицированные или комбинированные приступы покажут самый высокий темп роста 5,98% к 2030 году.

- По типу пациентов взрослые держали 67,34% размера рынка противоэпилептических препаратов в 2024 году; педиатрия зафиксирует самый сильный среднегодовой темп роста 6,56% до 2030 года.

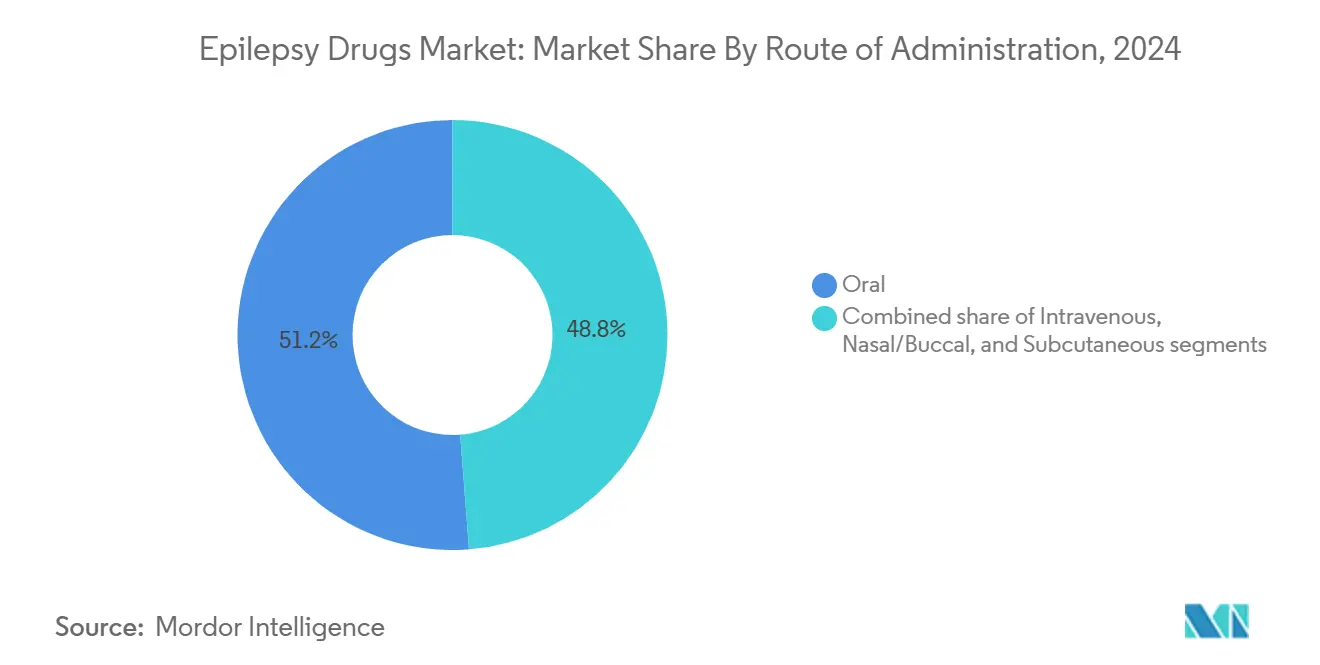

- По способу введения пероральные формы захватили 51,23% доли доходов в 2024 году, тогда как прогнозируется, что инъекционные препараты будут расширяться самым быстрым темпом 5,72% к 2030 году.

- По каналу распределения больничные аптеки лидировали с 40,56% доли рынка противоэпилептических препаратов в 2024 году, но электронные аптеки и другие альтернативные каналы будут испытывать самый быстрый рост, растя на 7,03% к 2030 году.

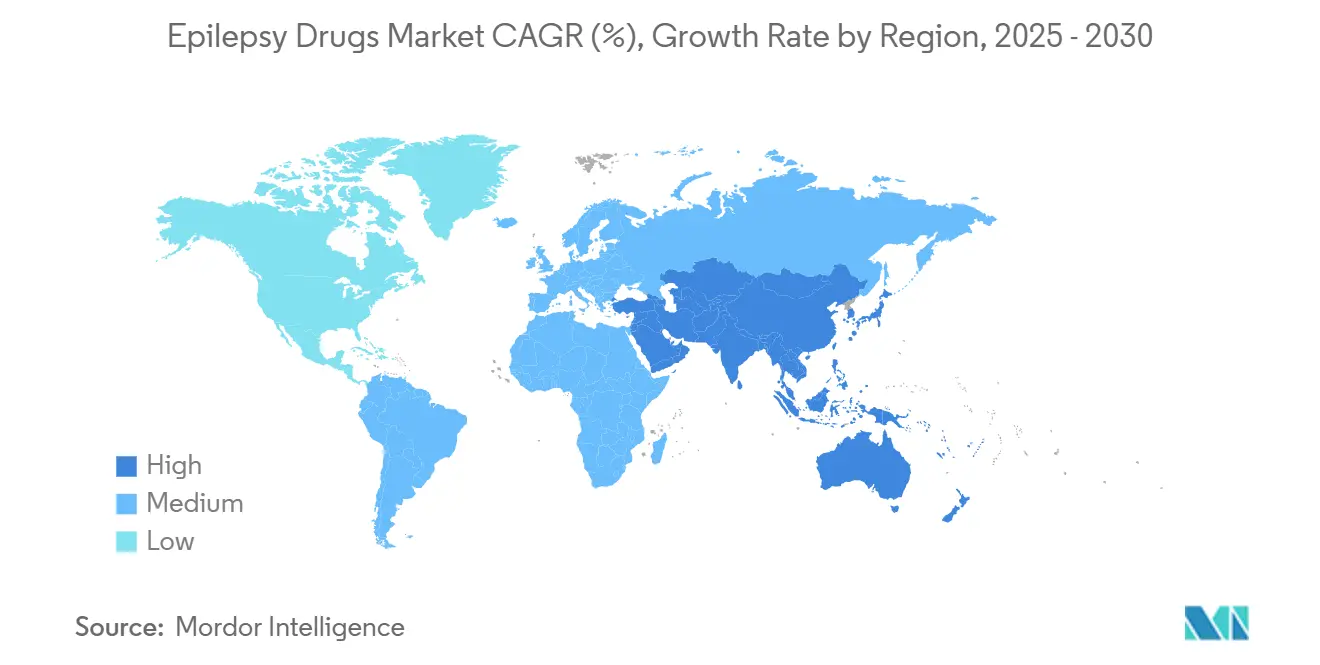

- По географии Северная Америка лидировала с долей 40,02% размера рынка противоэпилептических препаратов в 2024 году, в то время как прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 5,98% до 2030 года.

Тенденции и insights глобального рынка эпилепсии лекарств

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Одобрения третьего поколения с более безопасными профилями | +1.2% | Глобально, раннее внедрение в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Растущий пул пациентов с лекарственно-устойчивой эпилепсией | +1.0% | Глобально, наиболее сильно в регионах с поддерживающими регуляциями | Среднесрочный (2-4 года) |

| Точная генетика и ИИ-усиленная ЭЭГ диагностика | +0.9% | Северная Америка, Европа, передовые центры Азиатско-Тихоокеанского региона | Среднесрочный (2-4 года) |

| Быстрое внедрение теленеврологии, повышающее приверженность | +0.8% | Северная Америка, Европа, городские районы Азиатско-Тихоокеанского региона | Краткосрочный (≤ 2 лет) |

| Растущие инвестиции в каннабиноидные и нейростероидные пайплайны | +0.7% | Северная Америка, Европа, городские районы Азиатско-Тихоокеанского региона | Среднесрочный (2-4 года) |

| Стимулы для орфанных препаратов для редких энцефалопатий | +0.6% | Глобально, наиболее сильно в регионах с поддерживающими регуляциями | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск одобрений противосудорожных препаратов третьего поколения с улучшенными профилями безопасности

Глобальные регуляторы одобряют устойчивый поток препаратов нового поколения, таких как ценобамат, бриварацетам, каннабидиол и назальные формы диазепама, которые демонстрируют более высокие показатели снижения приступов и меньше побочных реакций, чем устаревшие препараты. SK Biopharmaceuticals сообщила о 46,6% годовом росте продаж Xcopri до 102,4 млн долларов США в первом квартале 2025 года.[1]NeurologyLive Editorial Team, "FDA Action Update, April 2025," neurologylive.com Данные реального мира, представленные на встрече Американской академии неврологии 2025 года, показали 84% медианное снижение приступов у взрослых с фокальными приступами, лечившихся ценобаматом, в то время как израильское наблюдательное исследование цитировало 27,5% свободы от приступов среди фармакорезистентных пациентов, использующих ту же молекулу.[2]A.A. Khan & M.A. Khan, "Orphan Drugs in Epilepsy Treatment - A Review," Epilepsy & Behavior Reports, sciencedirect.com Решение FDA в апреле 2025 года расширить диазепам назальный спрей на детей в возрасте 2-5 лет расширяет возможности экстренной помощи. В совокупности эти достижения повышают ожидания лучших долгосрочных результатов и побуждают клиницистов переводить устойчивые к лечению случаи на новые схемы.

Точная генетика и ИИ-усиленная ЭЭГ диагностика улучшают выбор препаратов и показатели успеха лечения

Алгоритмы искусственного интеллекта теперь анализируют миллионы клинических записей для выявления моногенных эпилепсий за годы до типичной диагностики, обеспечивая более раннюю и подходящую терапию. Детская больница Филадельфии подтвердила модель, которая обнаруживает генетические эпилепсии на 3,6 года раньше путем скрининга 89 миллионов аннотаций от 32 000 пациентов.[3]Children's Hospital of Philadelphia, "Clinical signatures of genetic epilepsies precede diagnosis," chop.edu Полное экзомное секвенирование дает 14% диагностический результат, и 59% этих находок совпадают с точными терапиями, хотя реальное внедрение все еще отстает на 32% по причинам возмещения и доступа. По мере расширения покрытия плательщиками и достижения ИИ регулятивного одобрения, ожидается, что клиницисты будут сочетать генотипные insights с препаратами третьего поколения, укрепляя персонализированные пути лечения по всему рынку противоэпилептических препаратов.

Быстрое внедрение платформ теленеврологии, повышающее частоту пополнения рецептов и долгосрочную приверженность

Американское общество эпилепсии официально поддерживает телемедицину для управления эпилепсией и призывает к регулятивной гибкости для сохранения удаленного назначения.[4]American Epilepsy Society, "Telehealth Position Statement," aesnet.org SK Biopharmaceuticals и Eurofarma разрабатывают ИИ-powered сервис телемедицины эпилепсии, нацеленный на пользователей США, предвидя сегмент удаленного ухода в 1,8 млрд долларов США к 2032 году. Контролируемые исследования показывают, что видеонаблюдаемые напоминания о терапии и цифровые психообразовательные инструменты существенно снижают показатели неявки и улучшают приверженность, особенно среди населения Medicaid и меньшинств, укрепляя долговечность доходов для участников рынка противоэпилептических препаратов.

Стимулы для орфанных препаратов ускоряют терапии для редких эпилептических энцефалопатий

Семь противосудорожных препаратов теперь имеют орфанные обозначения в США и Европейском Союзе, используя налоговые льготы, отказ от сборов и 7-10-летние периоды эксклюзивности. Истории успеха, такие как фенфлурамин для синдромов Драве и Леннокса-Гасто, подтверждают модель и поощряют спонсоров продвигать программы малых популяций, которые пользуются свободой премиального ценообразования. Поскольку развивающие и эпилептические энцефалопатии часто устойчивы к основным препаратам, орфанные пути являются центральными для удовлетворения неудовлетворенных клинических потребностей и предлагают привлекательную коммерческую защиту от генериков.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Истечение патентов унаследованных брендов | -0.7% | Глобально, выражено на зрелых рынках | Краткосрочный (≤ 2 лет) |

| Повторяющиеся дефициты АФС для ключевых молекул | -0.5% | Глобально, острое в развивающихся экономиках | Среднесрочный (2-4 года) |

| Строгие контроли плательщиков | -0.4% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Сложные титрация и мониторинг безопасности | -0.4% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Истечение патентов разрушает маржи унаследованных блокбастер AED брендов

UCB's Vimpat и несколько других давно устоявшихся лидеров сталкиваются с крутыми падениями цен, поскольку истекают эксклюзивные защиты. Федеральная торговая комиссия изучает промышленные тактики для блокирования или задержки генерического входа и настаивает на том, чтобы экономия достигала пациентов. Хотя эрозия может превысить 70% в первый год после истечения, она также подталкивает предписывающих экспериментировать с инновационными препаратами, все еще под патентом, перемещая объем к компаниям, которые поддерживают богатые поздние пайплайны.

Повторяющиеся дефициты АФС для карбамазепина и леветирацетама нарушают непрерывность поставок

Концентрированные производственные мощности в сочетании с транспортными узкими местами привели к более чем 1000 дефицитам лекарств в Швеции в 2023 году, тенденция, эхом отразившаяся по всему миру. Перерывы в терапии могут спровоцировать прорывные приступы и повысить риск госпитализации. Регуляторы требуют более ранних уведомлений о дефицитах, в то время как больничные покупатели диверсифицируют источники и создают буферные запасы, однако среднесрочная неопределенность сохраняется, подталкивая системы здравоохранения к более новым молекулам с более безопасными цепями поставок.

Сегментный анализ

По поколению препаратов: Препараты третьего поколения переопределяют стандарты лечения

Соединения третьего поколения доминировали с долей 39,64% рынка противоэпилептических препаратов в 2024 году благодаря превосходной безопасности и двойному механизму действия. Данные фазы 3 ценобамата показали 25,8% свободы от приступов за 12 месяцев при различных дозах. Этот прогресс подкрепляет прогноз, в котором сегмент расширяет свое лидерство до 2030 года, в то время как препараты второго поколения растут со среднегодовым темпом роста 6,32% на основе обширной знакомости реального мира и благоприятных профилей побочных эффектов.

В дальнейшем синергия между препаратами третьего поколения и точной диагностикой, вероятно, ускорит переключения терапии для рефракторных пациентов, закрепляя потоки доходов для инноваторов. Даже так, основы первого поколения остаются краеугольными камнями в условиях ограниченных ресурсов из-за хорошо известной фармакокинетики и низкой стоимости, сохраняя многоуровневый ландшафт в рамках рынка противоэпилептических препаратов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу приступов: Терапии фокальных приступов закрепляют спрос

Фокальные приступы составляли 61,34% размера рынка противоэпилептических препаратов в 2024 году, позицию, которая отражает более высокую распространенность частично-начальных состояний глобально. Варианты первой линии включают ламотригин и леветирацетам, в то время как карбамазепин сохраняет широкое признание в чувствительных к стоимости регионах.

Ожидается, что сегмент неклассифицированных/комбинированных приступов зафиксирует темп роста 5,98% в течение прогнозного периода. Геномные исследования раскрывают различные архитектуры для фокальных против генерализованных эпилепсий, давая разработчикам пайплайнов свежие мишени. По мере того как точный скрининг становится рутинным, клиницисты ожидают точно настраивать терапию даже внутри фокальной подгруппы, принося инкрементальный рост объема и более высокую приверженность по всему рынку противоэпилептических препаратов.

По типу пациентов: Педиатрическая помощь ускоряется на адаптированных формах

Взрослые представляли долю 67,34% в 2024 году, однако педиатрические назначения расширяются со среднегодовым темпом роста 6,56% из-за ранней генетической диагностики и детских дозировочных форм. Расширение FDA диазепама назального спрея на возраст 2-5 подчеркивает импульс в экстренных терапиях для младших когорт.

Ожидается, что педиатрический сегмент зафиксирует темп роста 6,56%, самый высокий среди всех подсегментов, в течение прогнозного периода. Половина детей достигает контроля приступов с их первым лекарством, и точные генетические панели теперь ускоряют путь к оптимальным схемам. По мере расширения возмещения для носимой ЭЭГ и телепедиатрии, семьи получают лучший доступ, укрепляя перспективы рынка противоэпилептических препаратов в педиатрической неврологии.

По способу введения: Пероральные формы сохраняют первенство, но спрос на инъекционные растет

Пероральные продукты держали долю доходов 51,23% в 2024 году из-за простоты использования на длинных горизонтах лечения. FDA одобрила пероральную суспензию ценобамата в 2024 году для помощи пациентам с трудностями глотания.

Ожидается, что инъекционный сегмент зафиксирует темп роста 5,72% в течение прогнозного периода. Инъекционные и назальные/буккальные пути, существенные для экстренной помощи при эпилептическом статусе, поднимаются быстрее всего, поскольку больницы совершенствуют протоколы быстрого реагирования. Появляющиеся подкожные насосы обещают непрерывную доставку для тяжелых случаев, расширяя терапевтические возможности и укрепляя разнообразные потребности введения рынка противоэпилептических препаратов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: Больничные аптеки командуют объемами, в то время как электронные аптеки растут

Больничные аптеки захватили долю 40,56% рынка противоэпилептических препаратов в 2024 году через тесное сотрудничество клиницистов и экстренные запасы. Фармацевтическое управление в стационарных условиях улучшает точность дозирования и мониторинг нежелательных явлений.

Ожидается, что сегмент других, включая онлайн-аптеки, зафиксирует темп роста 7,03%, самый высокий среди всех подсегментов, в течение прогнозного периода. Онлайн-аптеки в паре с теленеврологией представляют самый быстрый вектор роста. Сотрудничество Eurofarma с SK Biopharmaceuticals демонстрирует прямую к пациенту логистику, которая поддерживает приверженность пополнению в хронической терапии. Этот омниканальный подход расширяет фармацевтический охват и повышает конкуренцию на рынке противоэпилептических препаратов.

Географический анализ

Северная Америка держала долю 40,02% рынка противоэпилептических препаратов в 2024 году благодаря всестороннему страховому покрытию, плотности специалистов и быстрому внедрению продуктов третьего поколения. Всплеск продаж Xcopri на 46,6% в первом квартале 2025 года подчеркивает аппетит региона к дифференцированным терапиям. Регулятивная гибкость поддерживает программы обновления рецептов через телемедицину, которые улучшают приверженность, однако политики сдерживания расходов создают давление цен вниз и поддерживают среднегодовой темп роста на уровне 3,96% до 2030 года.

Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 5,98%, поскольку правительства масштабируют бюджеты общественного здравоохранения и расширяют диагностическую инфраструктуру. Несмотря на значительный прогресс, разрыв в лечении в Китае сохраняется, подчеркивая скрытые возможности для брендовых и качественно гарантированных генериков. Поздние испытания Японии для формулировок каннабидиола и продвижение Индии к местному производству диверсифицируют региональный набор предложений и ускоряют рост в рамках рынка противоэпилептических препаратов.

Европа балансирует инновации против строгих контролей расходов, производя устойчивый среднегодовой темп роста 4,35%. SK Biopharmaceuticals продает ценобамат в 23 европейских странах через Angelini, стремясь к более высокому проникновению рефракторных случаев. Южная Америка и Ближний Восток и Африка, хотя и меньше, продвигаются на пилотах телемедицины и прагматических диагностических руководящих принципах, адаптированных к условиям ограниченных ресурсов. Эти усилия коллективно повышают осведомленность, снижают стигму и расширяют след рынка противоэпилептических препаратов по развивающимся экономикам.

Конкурентный ландшафт

Верхний уровень включает UCB, Pfizer и Novartis, чьи широкие портфели и сети распределения обеспечивают крупнообъемные больничные контракты. Средние инноваторы, такие как SK Biopharmaceuticals, Jazz Pharmaceuticals и Marinus, захватывают высокоценные ниши в лекарственно-устойчивых и редких генетических эпилепсиях. Стратегические движения включают совместное предприятие теленеврологии SK Biopharmaceuticals с Eurofarma и удвоение Jazz на доказательства реального мира для расширения Epidiolex в новые географии.

Конкуренция все больше зависит от цифровых сервисных оболочек, которые объединяют инструменты приверженности лекарствам и удаленную аналитику ЭЭГ. Компании, спешащие встроить ИИ-триаж и видеонаблюдаемое дозирование в свои брендовые экосистемы, создают липкие отношения с пациентами, обеспечивая долю по всему рынку противоэпилептических препаратов. Патентные обрывы остаются ключевым полем битвы: в то время как генерики разрушают наследственные доходы, они освобождают бюджет для предписывающих испытать премиальные орфанные лекарства, сдвигая динамику каналов.

Регулятивный надзор за ценовыми тактиками добавляет сложности. Активная литигационная запись FTC сигнализирует, что расширения эксклюзивности будут сталкиваться с более высоким контролем, подталкивая фирмы к приоритизации уникальных механизмов и орфанных путей для роста. В целом, индустрия противоэпилептических препаратов переходит к гибридной арене, где терапевтические инновации, точная диагностика и цифровое вовлечение решают долгосрочных победителей.

Лидеры индустрии эпилепсии лекарств

-

Jazz Pharmaceuticals PLC

-

Novartis AG

-

Pfizer Inc.

-

SK Biopharmaceuticals Co. Ltd.

-

UCB SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Апрель 2025: FDA расширяет диазепам назальный спрей (Valtoco) на детей в возрасте 2-5 лет, расширяя экстренное покрытие.

- Январь 2025: SK Biopharmaceuticals и Eurofarma запустили американское предприятие телемедицины для поддержки управления эпилепсией.

- Январь 2025: Jazz Pharmaceuticals сообщила о продажах Epidiolex 2024 года в размере 972,4 млн долларов США, рост на 15% год к году.

- Декабрь 2024: FDA одобрила диазепам (Libervant) для острых кластеров приступов у детей 2-5 лет.

Область глобального отчета по рынку эпилепсии лекарств

Согласно области этого отчета, эпилепсия является расстройством центральной нервной системы (неврологическим), когда активность мозга становится аномальной, вызывая приступы или периоды необычного поведения, ощущений и иногда потери сознания. Эпилепсии лекарства не лечат эпилепсию, но помогают контролировать приступы.

Рынок эпилепсии лекарств сегментирован по препаратам, каналам распределения и географии. По препаратам рынок сегментирован как противоэпилептические препараты первого поколения, противоэпилептические препараты второго поколения и противоэпилептические препараты третьего поколения. По каналу распределения рынок сегментирован на больничные аптеки, розничные аптеки и другие каналы распределения. По географии рынок сегментирован как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка. Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (USD) для вышеуказанных сегментов.

| Противоэпилептические препараты первого поколения |

| Противоэпилептические препараты второго поколения |

| Противоэпилептические препараты третьего поколения |

| Фокальные (частичные) приступы |

| Генерализованные приступы |

| Неклассифицированные / комбинированные приступы |

| Взрослый |

| Педиатрический |

| Пероральный |

| Внутривенный |

| Назальный / буккальный |

| Подкожный |

| Больничная аптека |

| Розничная аптека |

| Другие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По поколению препаратов | Противоэпилептические препараты первого поколения | |

| Противоэпилептические препараты второго поколения | ||

| Противоэпилептические препараты третьего поколения | ||

| По типу приступов | Фокальные (частичные) приступы | |

| Генерализованные приступы | ||

| Неклассифицированные / комбинированные приступы | ||

| По типу пациентов | Взрослый | |

| Педиатрический | ||

| По способу введения | Пероральный | |

| Внутривенный | ||

| Назальный / буккальный | ||

| Подкожный | ||

| По каналу распределения | Больничная аптека | |

| Розничная аптека | ||

| Другие | ||

| По географии (стоимость) | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какая терапевтическая тенденция изменяет протоколы лечения лекарственно-устойчивой эпилепсии?

Клиницисты все больше назначают препараты третьего поколения, такие как ценобамат и бриварацетам, чьи двойные механизмы и улучшенная переносимость повышают показатели свободы от приступов у рефракторных пациентов.

Как генетическое тестирование влияет на решения о назначении в лечении эпилепсии?

Рутинное полное экзомное секвенирование и ИИ-поддерживаемая интерпретация вариантов помогают неврологам подбирать пациентов к целевым терапиям раньше, сокращая цикл проб и ошибок, обычный с препаратами широкого спектра.

Какую роль играют платформы теленеврологии в приверженности лекарствам?

Видеоконсультации и цифровые напоминания о пополнении снижают показатели неявки на приемы и поддерживают непрерывное дозирование, ведя к меньшему количеству прорывных приступов и более высокому удовлетворению пациентов.

Почему каннабиноид-основанные формулировки получают признание среди практикующих врачей?

Доказательства из контролируемых исследований показывают, что очищенные каннабидиол продукты могут существенно снизить частоту приступов при тяжелых генетических синдромах, где обычные препараты обеспечивают ограниченное облегчение.

Какая основная проблема цепи поставок для давно установившихся противоэпилептических молекул?

Периодические дефициты активных фармацевтических ингредиентов, таких как карбамазепин и леветирацетам, нарушают аптечные запасы, побуждая больницы запасать альтернативные терапии и диверсифицировать поставки.

Каковы основные ограничения, стоящие перед рынком противоэпилептических препаратов?

Краткосрочные вызовы включают истечения патентов, которые сжимают маржи, и повторяющиеся дефициты АФС для ключевых молекул, оба из которых могут нарушить поставки и ценообразование.

Последнее обновление страницы: