Размер и доля мирового рынка эндодонтии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.05 Миллиардов долларов США |

| Размер Рынка (2030) | 2.62 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.10% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ мирового рынка эндодонтии от Mordor Intelligence

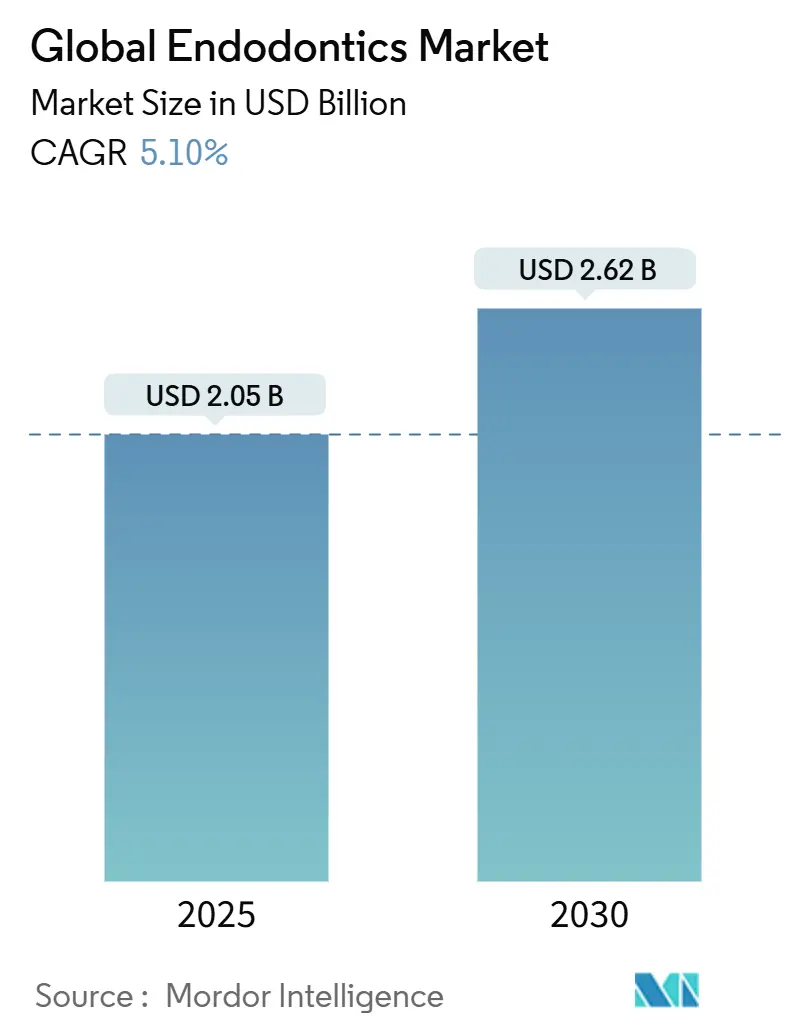

Размер мирового рынка эндодонтии оценивается в 2,05 млрд долл. США в 2025 году и ожидается достигнет 2,62 млрд долл. США к 2030 году при среднегодовом темпе роста 5,10% в течение прогнозного периода (2025-2030).

Рост обусловлен высокой распространенностью заболеваний пародонта, более широким принятием минимально инвазивных методик и устойчивым увеличением располагаемого дохода, поддерживающего элективную стоматологическую помощь. Технологический прогресс - особенно навигация в реальном времени и ультразвуковая ирригация - повышает успешность процедур и сокращает время в кресле, делая сложные методы лечения более доступными. Стареющее население в развитых экономиках поддерживает повышенный спрос, поскольку сохранение зуба теперь предпочтительнее удаления. Тем временем развивающиеся экономики инвестируют в цифровую стоматологию, ускоряя обновление оборудования и использование расходных материалов. Конкурентная напряженность умеренная, при этом известные бренды полагаются на регуляторную экспертизу, в то время как молодые участники дифференцируются через нишевые программно-аппаратные решения.

Ключевые выводы отчета

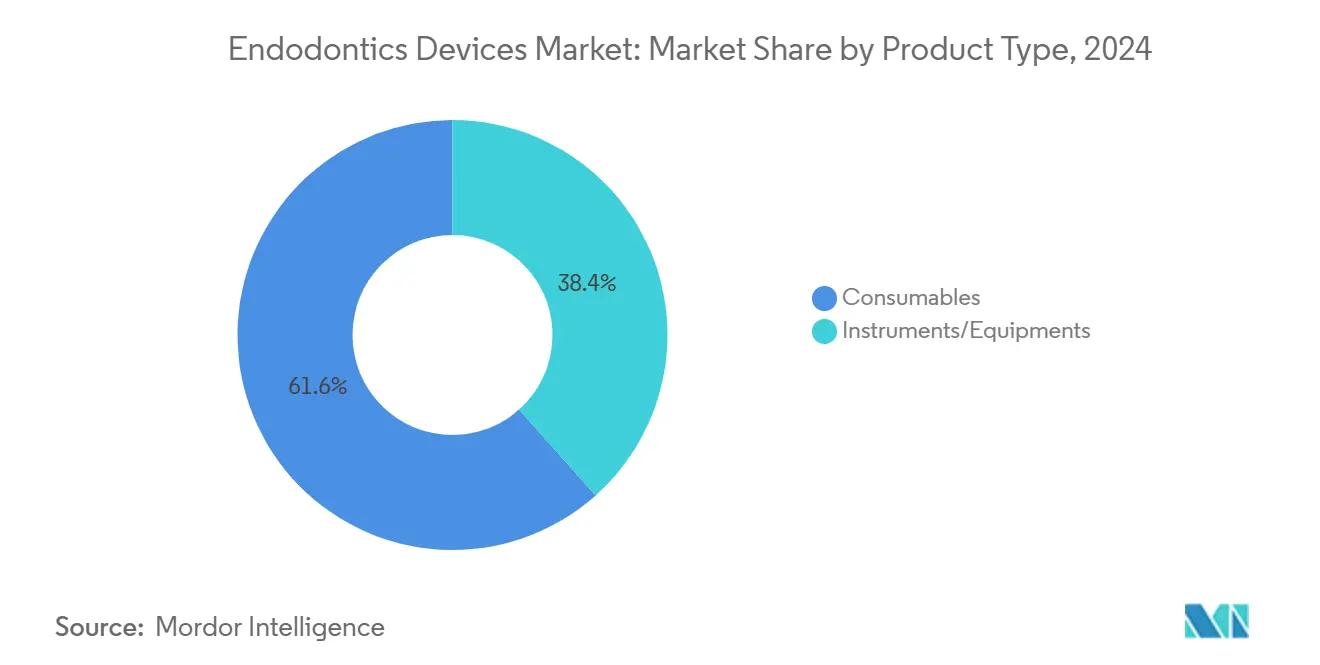

- По типу продукции расходные материалы лидировали с долей выручки 61,60% в 2024 году, тогда как инструменты и оборудование прогнозируются к росту со среднегодовым темпом 5,90% до 2030 года.

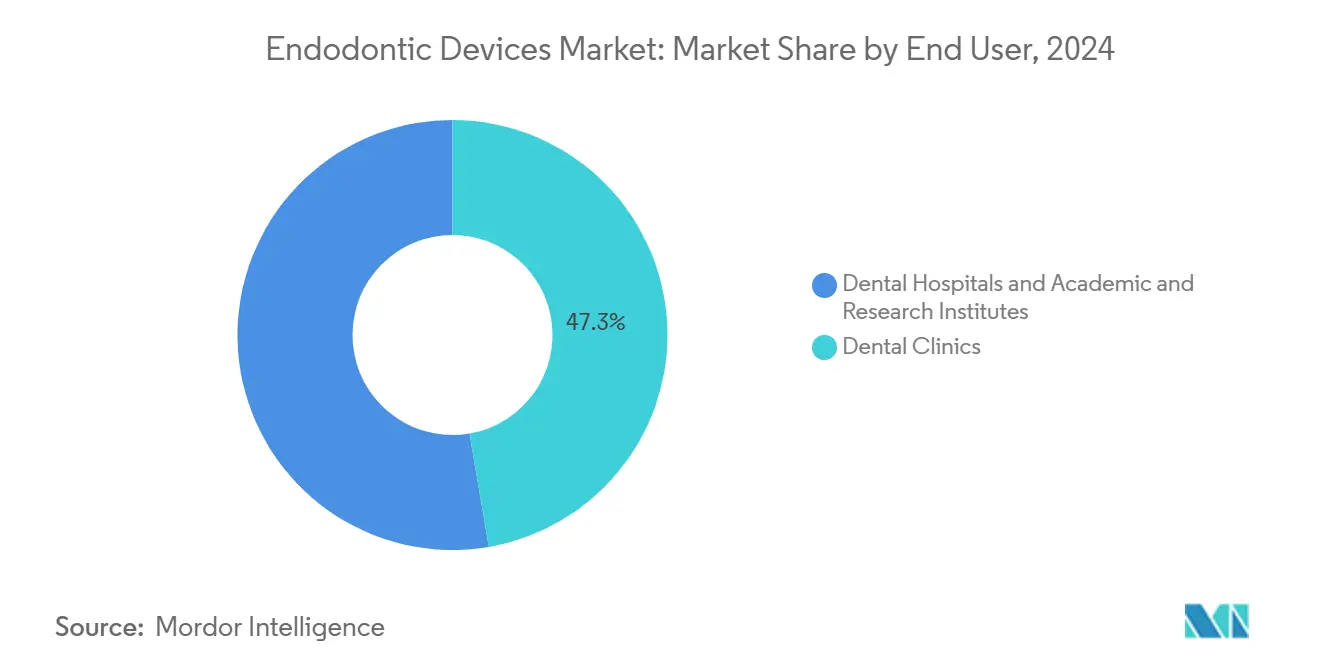

- • По конечным пользователям стоматологические клиники заняли 47,30% доли рынка эндодонтических устройств в 2024 году, в то время как стоматологические больницы ожидается будут расширяться со среднегодовым темпом 5,67% до 2030 года.

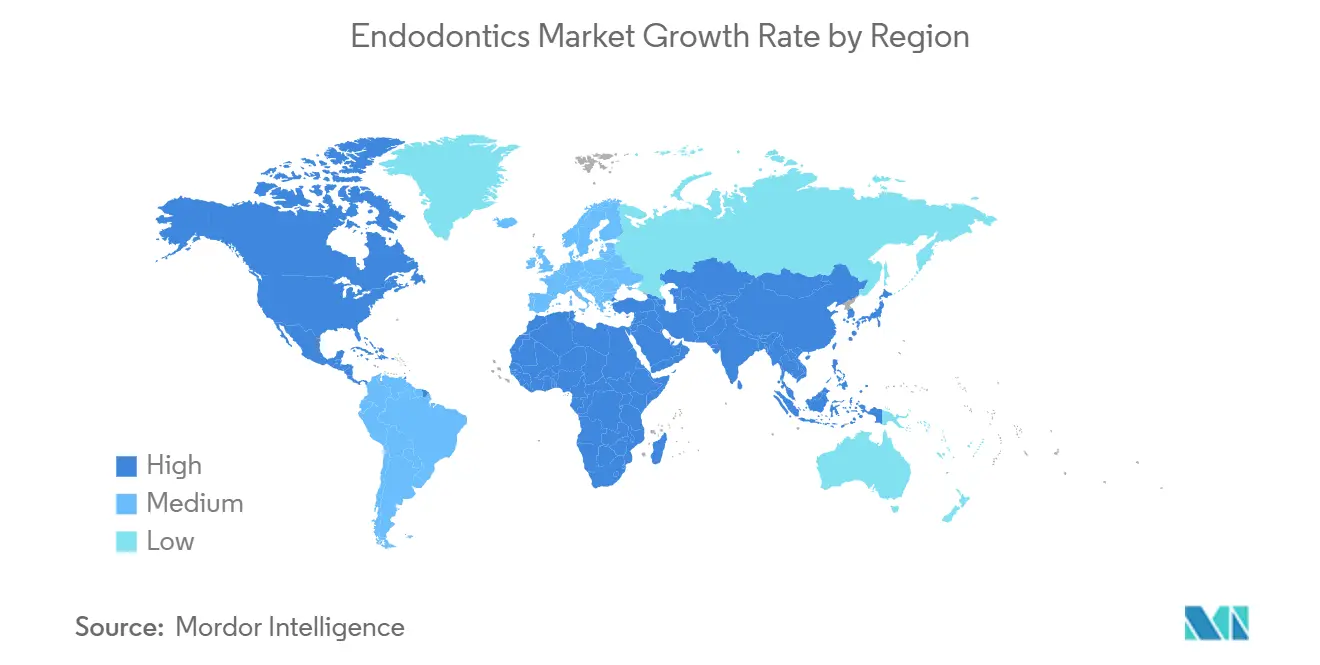

- • По регионам Северная Америка удерживала 41,71% выручки 2024 года; прогнозируется, что Азиатско-Тихоокеанский регион будет ускоряться со среднегодовым темпом 6,35% в период 2025-2030 годов.

Тенденции и аналитика мирового рынка эндодонтии

Анализ воздействия драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение заболеваемости пародонтозом и рост гериатрического населения | 1.40% | Глобально | Долгосрочно (≥ 4 лет) |

| Технологические достижения в эндодонтической терапии | 1.20% | Северная Америка, Европа | Среднесрочно (2-4 года) |

| Рост осведомленности о гигиене полости рта и развивающийся стоматологический туризм | 1.00% | Азиатско-Тихоокеанский регион, Латинская Америка | Краткосрочно (≤ 2 лет) |

| Переход к минимально инвазивной эндодонтии | 0.80% | Глобально | Долгосрочно (≥ 4 лет) |

| Стоматологический туризм стимулирует объемы премиальных эндодонтических процедур в Мексике, Турции и Таиланде | 0.70% | Мексика, Турция, Таиланд | Краткосрочно (≤ 2 лет) |

| Расширение возмещения расходов на терапию корневых каналов в рамках пилотной программы NHSA Китая | 0.60% | Китай | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение заболеваний пародонта и стареющее население

Наблюдение CDC показывает, что 42% взрослых американцев в возрасте 30 лет и старше страдают пародонтитом, а распространенность возрастает до 60% среди лиц в возрасте 65 лет и старше [1]Источник: Центры по контролю и профилактике заболеваний, "Факты о заболеваниях десен," cdc.gov. Курильщики и люди с диабетом демонстрируют еще более высокие показатели, подчеркивая устойчивый, демографически обоснованный пул пациентов. По мере улучшения осведомленности о здоровье полости рта клиницисты подчеркивают сохранение зубов, и объем лечения корневых каналов растет соответственно. Эта тенденция формирует выбор закупок в пользу эффективных систем обтурации и одноразовых файлов, укрепляя рынок эндодонтических устройств.

Технологические достижения в эндодонтической терапии

Недавние разрешения FDA для навигационных систем лечения иллюстрируют переход к компьютерной эндодонтии. Устройства, такие как Navident EVO, позволяют отслеживать положение файла внутри каналов в реальном времени, повышая точность и снижая процедурные ошибки. Ультразвуковая активация ирриганта, подтвержденная рецензируемыми исследованиями, улучшает эффективность дебридмента без увеличения времени в кресле. В совокупности эти технологии расширяют рынок эндодонтических устройств, привлекая врачей общей практики, которые ранее направляли сложные случаи к специалистам.

Рост осведомленности о гигиене полости рта и стоматологический туризм

Трансграничная помощь привлекает пациентов в Таиланд, Мексику и Турцию для экономически эффективной эндодонтической работы. Конкурентное ценообразование побуждает местные клиники принимать стандартизированные протоколы и портативные моторно-файловые системы, которые надежно функционируют в различных условиях. Хотя иногда возникают осложнения, повышенный контроль поощряет поставщиков инвестировать в устройства с отслеживаемой стерилизацией и глобальным сервисным покрытием, укрепляя доверие среди путешествующих пациентов и практикующих врачей.

Переход к минимально инвазивной эндодонтии

Минимально инвазивная эндодонтия сохраняет прицервикальный дентин, повышая долгосрочную прочность зуба. КТ с коническим пучком в сочетании с тонкими никель-титановыми инструментами позволяет создавать полости доступа, которые сохраняют до 40% больше структуры зуба по сравнению с устаревшими подходами. Исследования демонстрируют улучшенную устойчивость к переломам, побуждая образовательные учреждения пересматривать учебные планы и ускоряя спрос на гибкие моторы с контролем крутящего момента. Кумулятивный эффект расширяет размер рынка эндодонтических устройств для усовершенствованной инструментации и одноразовых наборов для обтурации.

Анализ воздействия ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Побочные эффекты и риски, связанные с эндодонтическим лечением | -0.80% | Глобально | Краткосрочно (≤ 2 лет) |

| Строгая регуляторная политика для одобрения продуктов | -1.10% | Северная Америка, Европа | Среднесрочно (2-4 года) |

| Ограниченное страховое покрытие повторного лечения и 3D-визуализации, снижающее принятие пациентами | -0.70% | Глобально | Среднесрочно (2-4 года) |

| Высокая капитальная стоимость КЛКТ и лазерных систем для небольших клиник | -0.60% | Развивающиеся рынки | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгая регуляторная политика для одобрения продуктов

Текущие руководящие принципы FDA предусматривают, что заявки 510(k) для эндодонтических устройств должны демонстрировать существенную эквивалентность через детальные наборы данных о механических свойствах и, все чаще, валидацию человеческих факторов. Спонсоры, внедряющие новые функции - такие как динамическая навигация или адаптивная реципрокация - часто сталкиваются с дополнительными требованиями к клиническим доказательствам, которые удлиняют сроки и увеличивают бюджеты разработки.

Скрытым эффектом этого расширенного доказательного барьера является появление стратегических партнерств между производителями устройств и университетскими больницами. Внедряя протоколы испытаний в программы ординатуры, компании могут генерировать данные регуляторного качества, одновременно прививая знакомство с продуктом среди ключевых лидеров мнений завтрашнего дня. Отраслевые наблюдатели отмечают, что эти альянсы также служат инструментами снижения рисков для венчурных инвесторов, которые рассматривают раннюю обратную связь FDA как предиктор международных разрешений на рынок.

Побочные эффекты и риски, связанные с эндодонтическим лечением

Публикация FDA 5,8 миллиона исторических отчетов об устройствах выявила 2,1 миллиона жалоб на стоматологические имплантаты, в основном связанных с неудачами остеоинтеграции. Хотя инструменты для корневых каналов представляют лишь долю этих событий, повышенная бдительность влияет на привычки покупки. Клиницисты все чаще отдают предпочтение биосовместимым материалам для обтурации и файлам для одного пациента для снижения риска инфекции, слегка умеряя краткосрочные циклы покупок, пока они проверяют поставщиков.

Сегментный анализ

Сегмент расходных материалов захватил 61,60% выручки 2024 года, подчеркивая повторяющийся характер файлов, герметиков и растворов для ирригации. Каждое посещение для лечения корневого канала потребляет полный набор одноразовых предметов, обеспечивая надежный ритм повторных заказов, который закрепляет размер рынка эндодонтических устройств для одноразовых продуктов. Цифровые пистолеты для обтурации и термопластичные носители дополнительно увеличивают объемы единиц, поскольку практикующие врачи мигрируют от традиционных ручных плаггеров. Инструменты и оборудование, хотя и представляют меньшую базу доходов, прогнозируются к самому быстрому росту со среднегодовым темпом 5,90%, поскольку конусно-лучевое наведение, моторы с контролем крутящего момента и апекслокаторы сокращают время в кресле, тем самым улучшая пропускную способность практики. Интеграция с визуализацией у кресла обеспечивает верификацию длины в реальном времени, снижая частоту повторного лечения и генерируя возврат на инвестиции в течение двух лет. Акцент на эргономичных наконечниках и ультразвуковых установках с низкой вибрацией поддерживает премиальное ценообразование при сохранении циклов обновления.

Среднесрочная перспектива указывает, что улучшенная металлургия никель-титана будет поддерживать спрос на термообработанные файловые системы, способные навигировать кальцинированные каналы. Одновременно появляются обтурационные машины открытой платформы, которые синхронизируются с программным обеспечением для управления практикой, как дифференциатор. Поставщики, которые связывают лицензии на программное обеспечение с обновлениями оборудования, получают повторяющийся доход при упрощении соблюдения калибровки. Чувствительность к ценам может возрасти в развивающихся экономиках, но многоуровневые портфолио предлагают варианты начального уровня, которые закрепляют лояльность к бренду для амортизированных замен. В совокупности эти тенденции подкрепляют превосходство как одноразовых, так и капитально-оборудовательных сегментов в рамках рынка эндодонтических устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: клиники лидируют, больницы ускоряются

Стоматологические клиники составили 47,30% спроса 2024 года, подчеркивая их роль как основных мест для рутинной терапии корневых каналов. Эта обстановка выигрывает от высокой пропускной способности пациентов, гибкого планирования и принятия решений владельцем-оператором, что ускоряет оборот оборудования и использование расходных материалов. Ультразвуковые устройства у кресла, которые подключаются непосредственно к существующим системам подачи, нашли быстрое распространение среди частных практикующих врачей. Тем не менее, прогнозируется рост стоматологических больниц со среднегодовым темпом 5,67%, поскольку они управляют сложными случаями повторного лечения, медицинско-компрометированными пациентами и травматическими повреждениями. Отделы закупок больниц все чаще ведут переговоры о многолетних контрактах на поставку, что обеспечивает объемные скидки, которые благоприятствуют интегрированным экосистемам устройств.

Академические центры, хотя и представляют меньшую долю рынка эндодонтических устройств, играют каталитическую роль в генерации доказательств. Испытания новых методов термической обтурации и биокерамических герметиков берут начало в учебных больницах, влияя на руководящие принципы, которые позже распространяются в частной практике. Поскольку университеты модернизируют симуляционные лаборатории, продвинутые ротационные системы и установки виртуальной реальности для обучения входят в микс закупок, подкрепляя раннее знакомство с брендом в карьере. Эта многоканальная матрица спроса поддерживает гибкость индустрии эндодонтических устройств с маркетинговыми стратегиями, адаптированными к уникальному рабочему процессу каждого места.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 41,71% выручки 2024 года, укрепленная надежным покрытием стоматологического страхования и ранним принятием цифровых решений. Данные CDC подтверждают, что 46% взрослых американцев в возрасте 30 лет и старше испытывают пародонтит. Потери производительности составляют 46 млрд долл. США ежегодно через прерывания школы и работы, стимулируя страховщиков возмещать эффективные методы лечения. США составляют большинство региональных продаж навигационных установок с коническим лучом, а Канада близко следует в принятии биокерамических герметиков. Лидеры рынка инвестируют в центры клинического образования для демонстрации новых геометрий файлов, подкрепляя премиальную сегментацию брендов в рамках рынка эндодонтических устройств.

Прогнозируется, что Азиатско-Тихоокеанский регион будет подниматься со среднегодовым темпом 6,35% до 2030 года, выигрывая от растущего дохода среднего класса и расширяющихся городских клиник. Поддерживаемые правительством кампании по здоровью полости рта в Китае повышают общественную осведомленность, в то время как частные стоматологические колледжи Индии выпускают почти 30 000 стоматологов ежегодно, увеличивая проникновение оборудования. Таиланд и Вьетнам используют конкурентное ценообразование для привлечения иностранных пациентов, и эта туристическая сеть подпитывает стандартизированный спрос на устройства в различных валютах. Цепи поставок локализируют производство никель-титановых файлов для сокращения сроков поставки, обеспечивая ценовую гибкость, которая расширяет доступ к размеру рынка эндодонтических устройств.

Европа представляет зрелую, но инновационную среду, сочетающую высокое возмещение со строгими регуляциями безопасности материалов. Германия лидирует в продажах систем обтурации, поддерживаемая плотной сетью практик, аффилированных со страхованием. Давление исходящего туризма Великобритании побудило отечественные клиники рекламировать пакеты лечения корневых каналов в тот же день с управляемыми системами доступа и однодневными коронками, смягчая утечку высокоценных процедур. Восточноевропейские страны, включая Польшу и Румынию, инвестируют в цифровую визуализацию для привлечения медицинских туристов, вырезая ниши в более широком рынке эндодонтических устройств. Общеевропейские стандарты программного обеспечения способствуют интероперабельности, облегчая трансграничное обслуживание устройств и расширяя след продаж многонациональных корпораций.

Конкурентная среда

Рынок эндодонтических устройств умеренно концентрирован. Dentsply Sirona лидирует с разнообразным каталогом от никель-титановых файлов до апекслокаторов и сообщила о 3,79 млрд долл. США скользящей двенадцатимесячной выручки за 2024 год. Kerr Dental укрепляет свои позиции с помощью реципрокных файлов ZenFlex One, запущенных в апреле 2025 года. ClaroNav дифференцируется через хирургическую навигацию в реальном времени и получила разрешение FDA для управляемой эндодонтии в марте 2025 года [2]Источник: Becker's Dental, "15 стоматологических технологических инноваций 2024 года," beckersdental.com. Конкурентная тактика включает объединение портфолио, платформы программного обеспечения как услуги и многолетние сервисные контракты, которые закрепляют лояльность клиентов.

Слияния и поглощения остаются распространенными; крупные игроки поглощают нишевых инноваторов, специализирующихся на биокерамической химии или планировании случаев на базе ИИ. Портфолио интеллектуальной собственности все чаще интегрируют встроенное программное обеспечение для обеспечения послепродажных доходов через чипы распознавания файлов, которые запускают автоматические настройки на моторах с контролем крутящего момента. Параллельно партнерства в области облачной аналитики - иллюстрированные сотрудничеством Dentsply Sirona с Google Cloud - используют анонимизированные данные лечения для уточнения дизайна файлов без продления сроков НИОКР. Регуляторные know-how служат барьером; фирмы с опытными командами соответствия ускоряют подачи 510(k), опережая меньших претендентов. Тем не менее, возможности белого пространства сохраняются в гипоаллергенных носителях обтурации и API визуализации открытой архитектуры. В целом, конкурентный спектр балансирует преимущества масштаба с гибкими инновациями, поддерживая динамичный рынок эндодонтических устройств.

Лидеры мировой индустрии эндодонтии

-

Dentsply Sirona

-

Envista (Kerr/SybronEndo)

-

Septodont Holding

-

Coltene Group

-

Brasseler USA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Апрель 2025: Kerr Dental запустила реципрокные файлы ZenFlex One, позиционируя линейку как решение для экономии времени при сложной анатомии - шаг, который, вероятно, бросит вызов существующим системам термообработанных файлов.

- Март 2025: ClaroNav получила разрешение FDA на расширение показаний Navident EVO для управляемой эндодонтии, подкрепляя движение к навигационной помощи.

- Февраль 2025: Odne получила разрешение FDA для своего устройства дебридмента Clean, сигнализируя о повышенной регуляторной открытости к новым технологиям активации ирригантов.

- Октябрь 2024: Kerr Dental представила OptiBond Universal 360, связующий агент, откалиброванный для постэндодонтических реставраций.

Охват отчета по мировому рынку эндодонтии

Эндодонтическое лечение включает процедуры, которые предназначены для защиты человеческих зубов от инфекций и травм, причиненных зубной пульпе, и сосредоточены на облегчении зубной боли при сохранении естественных зубов. Рынок эндодонтии сегментирован по типу продукции, конечному пользователю и географии. По типу продукции рынок сегментирован на расходные материалы и инструменты/оборудование. Расходные материалы далее сегментированы на эндодонтические боры, материалы для обтурации, эндодонтические файлы и шейперы, и растворы для ирригации и смазки. Инструменты/оборудование далее сегментированы на апекслокаторы, лазеры, машинные системы обтурации, скейлеры и прочие. По конечному пользователю рынок сегментирован на стоматологические клиники, стоматологические больницы и академические и исследовательские институты. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в млрд долл. США) для вышеуказанных сегментов.

| Расходные материалы | Эндодонтические боры |

| Материалы для обтурации | |

| Эндодонтические файлы и шейперы | |

| Растворы для ирригации и смазки | |

| Инструменты/Оборудование | Апекслокатор |

| Лазеры | |

| Машинные системы обтурации | |

| Скейлеры | |

| Прочие |

| Стоматологические клиники |

| Стоматологические больницы |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукции | Расходные материалы | Эндодонтические боры |

| Материалы для обтурации | ||

| Эндодонтические файлы и шейперы | ||

| Растворы для ирригации и смазки | ||

| Инструменты/Оборудование | Апекслокатор | |

| Лазеры | ||

| Машинные системы обтурации | ||

| Скейлеры | ||

| Прочие | ||

| По конечному пользователю | Стоматологические клиники | |

| Стоматологические больницы | ||

| Академические и исследовательские институты | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Что движет текущим ростом рынка эндодонтических устройств?

Хронические заболевания пародонта, стареющее население, заинтересованное в сохранении зубов, и быстрое принятие технологий точного наведения расширяют объемы процедур и спрос на устройства.

Какая категория продукции генерирует наибольшую выручку?

Расходные материалы, такие как файлы, герметики и растворы для ирригации, составляют 61,60% годового оборота, поскольку каждое лечение корневого канала потребляет множество одноразовых предметов.

Почему прогнозируется, что стоматологические больницы будут расти быстрее клиник?

Больницы все чаще управляют сложными случаями повторного лечения и медицинско-компрометированными пациентами, побуждая к инвестициям в специализированные эндодонтические отделения, что повышает их прогнозируемый среднегодовой темп роста до 5,67%.

Как регуляторные требования влияют на инновации устройств?

Строгие мандаты FDA и ЕС удлиняют циклы разработки и благоприятствуют компаниям с надежными командами соответствия, которые могут более эффективно навигировать пути 510(k) и требования к клиническим доказательствам.

Какую роль играет стоматологический туризм в принятии эндодонтических устройств?

Трансграничное лечение увеличивает спрос на портативные, стандартизированные устройства в развивающихся центрах, таких как Таиланд и Мексика, побуждая производителей разрабатывать оборудование, которое надежно работает в различных клинических условиях.

Какие регионы предлагают самые быстрые возможности расширения рынка?

Азиатско-Тихоокеанский регион лидирует с прогнозируемым среднегодовым темпом роста 6,35% до 2030 года, поддерживаемый растущими уровнями доходов, расширяющейся городской стоматологической инфраструктурой и растущей осведомленностью о здоровье полости рта.

Последнее обновление страницы: