Размер и доля рынка смарт-оружия

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

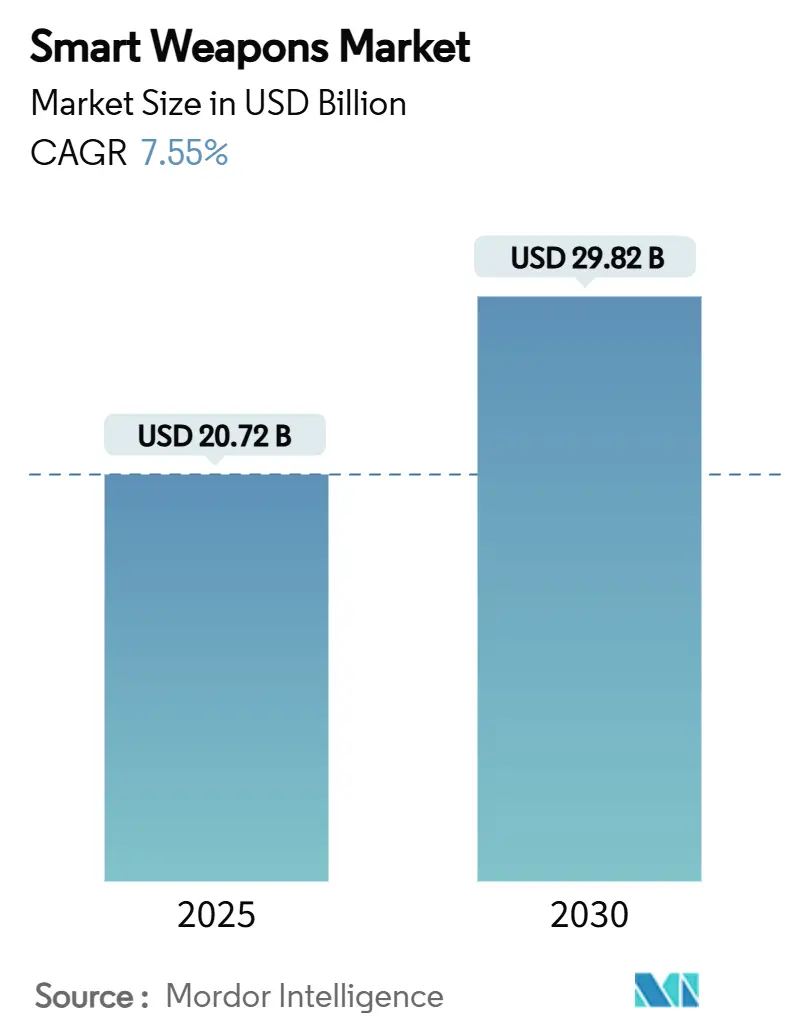

| Размер Рынка (2025) | 20.72 Миллиардов долларов США |

| Размер Рынка (2030) | 29.82 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.55% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка смарт-оружия от Mordor Intelligence

Размер рынка смарт-оружия оценивается в 20,72 млрд долларов США в 2025 году и ожидается достичь 29,82 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 7,55%. Эскалация оборонных бюджетов, смещение оперативных доктрин в пользу точности над массированной огневой мощью и гонка по нейтрализации развивающихся угроз противовоздушной обороны и радиоэлектронной борьбы поддерживают это расширение. Коллективное стремление НАТО превысить контрольный показатель расходов в 2% от ВВП и программа Европейского союза ReArm Europe стоимостью 800 млрд евро (937,72 млрд долларов США) обеспечивают многолетние портфели заказов, которые защищают подрядчиков от краткосрочных бюджетных циклов. Одновременно перевооружение в Азиатско-Тихоокеанском регионе - от японской программы рельсотрона до плана модернизации Филиппин стоимостью 35 млрд долларов США - диверсифицирует источники спроса и обостряет конкуренцию за подсистемы, подлежащие экспортному контролю. Связанные с инфляцией эскалации контрактов, нехватка полупроводников и скачки цен на сырье испытывают модели закупок по схеме 'затраты плюс'. Тем не менее, они также стимулируют модульные проекты и экосистемы датчиков двойного назначения, которые сокращают циклы модернизации. Во всех регионах политическая премия за минимизацию сопутствующего ущерба в зонах городских боевых действий ускоряет внедрение многорежимного наведения и технологий различения целей с поддержкой ИИ, закрепляя высокоточные управляемые боеприпасы в планировании будущих структур сил.

Ключевые выводы отчета

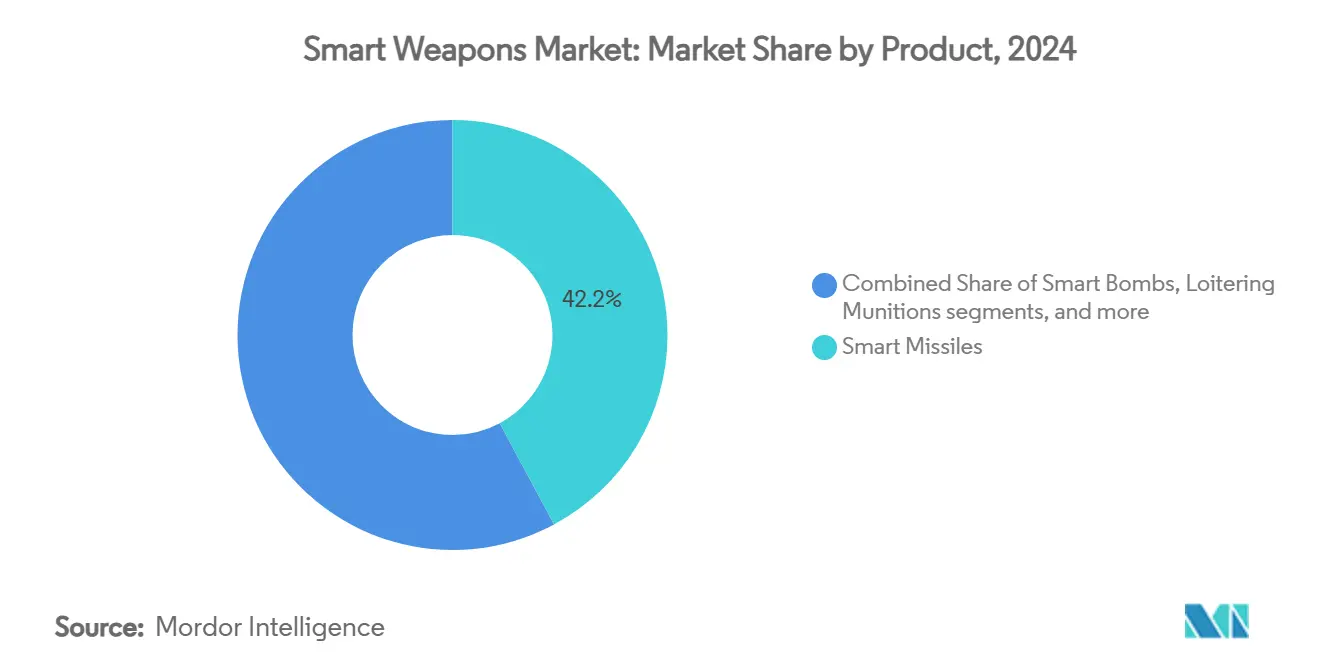

- По типу продукции умные ракеты лидировали на рынке смарт-оружия с долей выручки 42,17% в 2024 году, в то время как оружие направленной энергии, прогнозируется, будет расти со среднегодовым темпом роста 9,82% до 2030 года.

- По технологиям спутниковое/ГНСС наведение занимало 32,65% доли рынка смарт-оружия в 2024 году; многорежимное и наведение с поддержкой ИИ расширяется со среднегодовым темпом роста 10,23% до 2030 года.

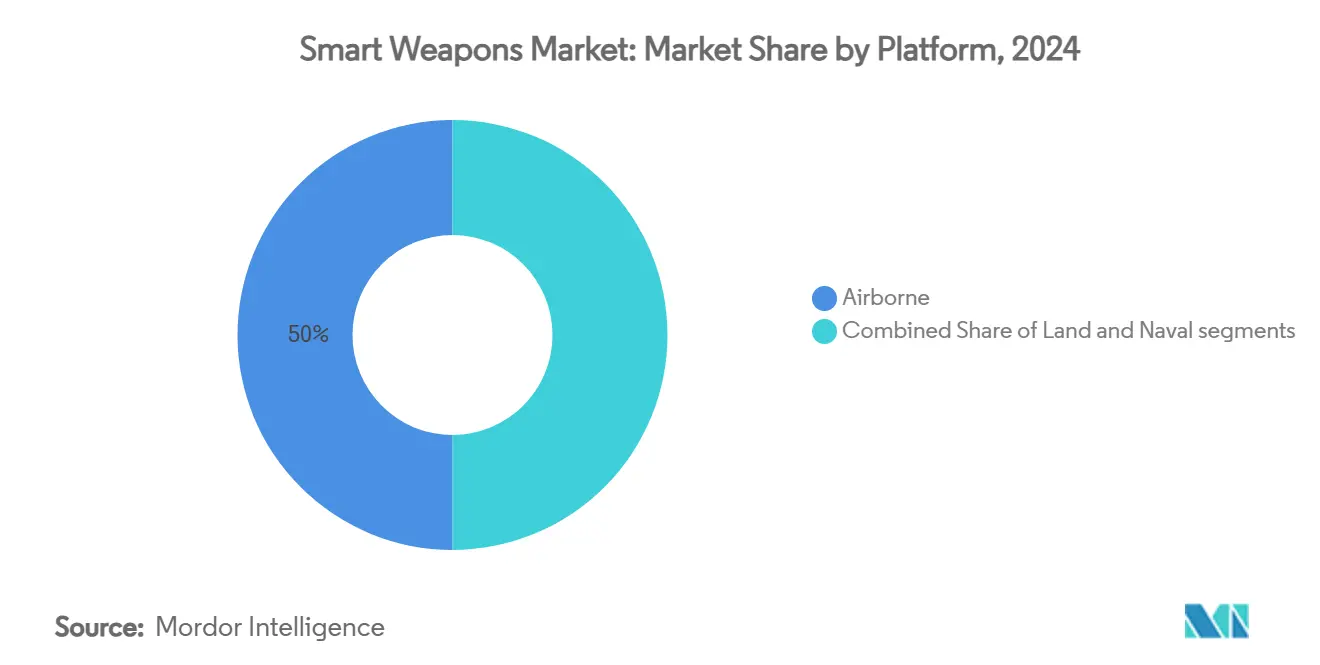

- По платформам воздушные системы составляли 50,01% рынка смарт-оружия в 2024 году и продвигаются со среднегодовым темпом роста 10,01% между 2025 и 2030 годами.

- По конечным пользователям военный сегмент доминировал с долей 92,67% в 2024 году, в то время как спрос национальной безопасности растет со среднегодовым темпом роста 9,55% до 2030 года.

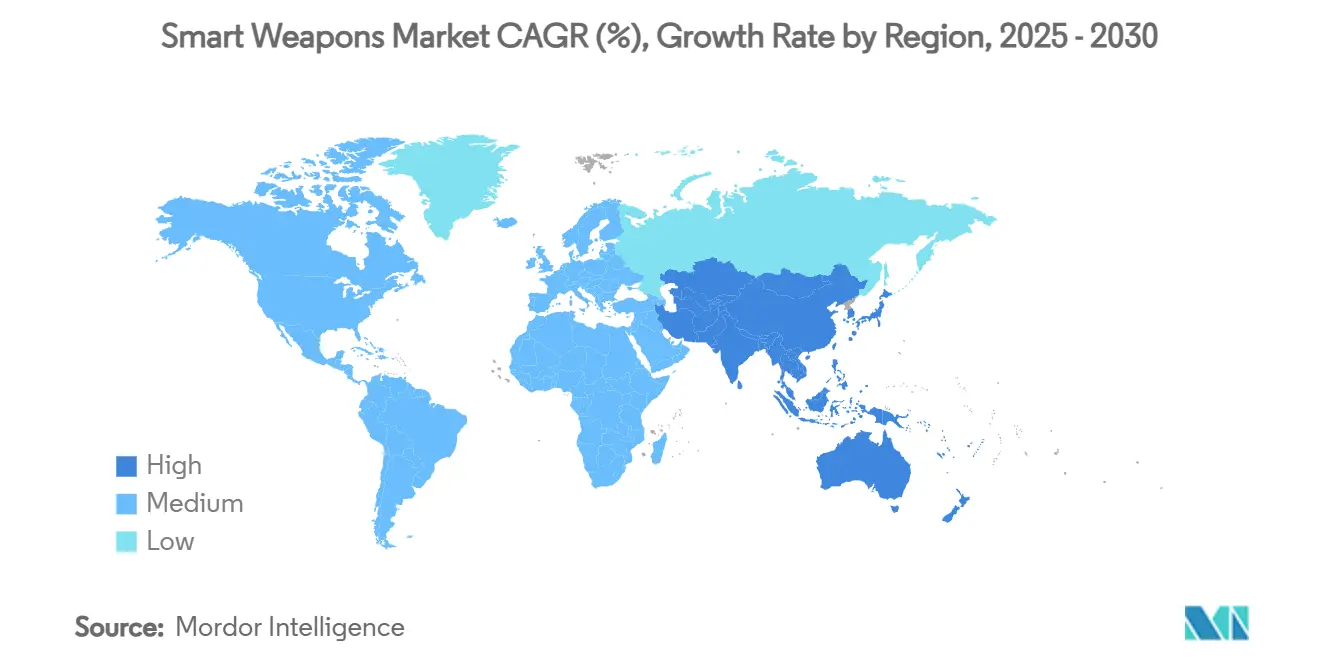

- По географии Северная Америка сохранила 36,80% доли рынка смарт-оружия в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 9,24% до 2030 года.

Тенденции и аналитические данные мирового рынка смарт-оружия

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост оборонных расходов в ведущих экономиках | +1.8% | Страны НАТО, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Акцент на точечных ударах для минимизации сопутствующего ущерба | +1.2% | Глобальные городские театры | Долгосрочный период (≥ 4 лет) |

| Модернизация для противодействия равным и близким к равным противникам | +1.5% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Прорывы в технологиях многорежимного наведения | +0.9% | Силы-первопроходцы по всему миру | Долгосрочный период (≥ 4 лет) |

| Появление кооперативных роевых боеприпасов с поддержкой 5G | +0.7% | Северная Америка и ЕС, распространение в АТЭС | Долгосрочный период (≥ 4 лет) |

| Миниатюризация через МЭМС-датчики, обеспечивающая экономичное масштабирование | +0.6% | Глобально, с концентрацией производства в АТЭС | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост оборонных расходов в ведущих экономиках

Члены НАТО превысили контрольный показатель оборонных расходов в 2% от ВВП впервые со времен Холодной войны, стимулируя год за годом спрос на высокоточные запасы. Увеличение бюджета Германии на 88,5 млрд долларов США и план перевооружения Греции стоимостью 27 млрд долларов США направляют значительные ассигнования на умные ракеты, планирующие бомбы и средства дальнего поражения. Инициатива ЕС ReArm Europe поддерживает совместные закупочные партии, которые снижают удельные цены за счет масштабирования объемов производства в нескольких государствах. Эта синхронизированная трата позволяет основным подрядчикам перейти от циклического к поточному производству, сокращая сроки поставки и облегчая амортизацию нового производственного оборудования. Обратная сторона - нагрузка на мощности: параллельные заказы на аналогичные подсистемы от нескольких союзнических программ создают узкие места в цепочках поставок твердотельных искателей и пропеллентных смесей, повышая риск срывов графиков.

Акцент на точечных ударах для минимизации сопутствующего ущерба

Городской характер недавних конфликтов сурово наказал неизбирательные огни, направляя командиров к более чем 90% вероятности поражения цели одним выстрелом, обеспечиваемой такими системами, как ракеты HIMARS и GMLRS. Требования к точности расширились за пределы точности, охватывая перенацеливание в средней части траектории и возможности прерывания полета, как подчеркивается совместной ракетой наведения на цель MBDA Spear 3, которая смещает точки прицеливания, если гражданские лица повторно входят в зону удара.[1]Aviation Week, "MBDA Spear 3 Advances Collaborative Targeting," aviationweek.com Чтобы избежать политических последствий, планировщики указывают меньшие, более смертоносные боеголовки и профили взрывателей, оптимизированные для фокусировки взрыва, а не для площадного насыщения. Это этико-операционное слияние встраивает высокоточные управляемые боеприпасы на каждый эшелон от штурмовых пусковых установок отделения до дальнобойного гиперзвукового оружия.

Модернизация для противодействия равным и близким к равным противникам

Пузыри противодействия доступу/запрещения зоны и передовые комплексы радиоэлектронной борьбы, развернутые Китаем и Россией, выявили уязвимость однорежимного оружия, зависящего от GPS. ВМС США ответили расширением дальности AIM-174B до 250 миль для нанесения ударов вне интегрированных зон противовоздушной обороны. Тактика глушения России подталкивает западные программы к интеграции устойчивых инерциальных, визуальных и пассивных РЧ корреляторов. В Азиатско-Тихоокеанском регионе усилия Японии по созданию рельсотрона и перехватчика гиперзвуковых ракет, а также испытания индийской ракеты быстрого реагирования 'земля-воздух' (QRSAM) иллюстрируют, как региональные игроки сходятся на наборах возможностей противодействия A2/AD, которые зависят от смарт-оружия.

Прорывы в технологиях многорежимного наведения

Сенсорные комплексы с объединением ИИ переопределяют терминальную точность. Saab провела летные испытания ИИ-агентов на истребителях Gripen, показав, что бортовые алгоритмы могут координировать множественное оружие, переключать искатели в средней части траектории и различать ложные цели в насыщенных средах радиоэлектронной борьбы. Инерциальные измерительные блоки на основе МЭМС от Thales теперь поддерживают точность в пределах 0,2°/ч дрейфа, выживая при отказе ГНСС, позволяя недорогим артиллерийским комплектам соперничать с традиционными КВО крылатых ракет.[2]Defense SA, "Thales Expands MEMS IMU Production," defencesa.com Кооперативные оружейные рои, где ракеты делятся потоками искателей через помехоустойчивые линии передачи данных, сокращают соотношение выстрелов на цель на 30-40%, освобождая емкость магазина для дополнительных миссий.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограничительные экспортные регулирования и барьеры соблюдения ITAR | -0.8% | Союзники США, глобальные реэкспортеры | Среднесрочный период (2-4 года) |

| Высокие затраты на разработку и дорогостоящее приобретение единиц | -1.1% | Все регионы | Долгосрочный период (≥ 4 лет) |

| Восприимчивость к глушению ГНСС и нарушению радиоэлектронной борьбы | -0.6% | Глобально, с повышенным риском в спорных средах | Краткосрочный период (≤ 2 лет) |

| Растущий этический и правовой контроль автономных смертоносных систем | -0.4% | В первую очередь Северная Америка и ЕС, с глобальными последствиями | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограничительные экспортные регулирования и барьеры соблюдения ITAR

Международные правила торговли оружием США продлевают фазы лицензирования до 18 месяцев для алгоритмов искателей и программного обеспечения ИИ, задерживая поставки и увеличивая затраты на содержание для зарубежных покупателей. Закупки F-35A Швейцарией привели к дополнительным расходам в 650 млн долларов США, частично связанным с накладными расходами на соблюдение требований. Европейские OEM ограждают НИОКР для создания продуктовых линеек без ITAR - яркий пример сетевого планирующего оружия MBDA Orchestrike - для обеспечения суверенных прав на модернизацию и обхода ограничений на реэкспорт. Регулятивное торможение фрагментирует рынок смарт-оружия, заставляя создавать двойные конструкции для внутренних и экспортных конфигураций, ограничивая эффект масштаба.

Высокие затраты на разработку и дорогостоящее приобретение единиц

Высокоточный снаряд армии США Excalibur теперь приближается к 100 000 долларов США за выстрел, что почти в два раза превышает его показатель 2021 года, подчеркивая кризис доступности, который сокращает глубину магазина. Цены единиц F-35 выросли до 140 млн долларов США; следующее поколение истребителей прогнозируется на 300 млн долларов США, опережая рост бюджета. Инфляция компонентов разъедает прибыльные марки по контрактам с фиксированной ценой, особенно чипы нитрида галлия и энергетические соединения. Инициатива Пентагона Replicator и награда General Atomics за ракеты низкой стоимости представляют преднамеренные шаги по инверсии соотношений стоимость-обмен против противников путем развертывания тысяч расходуемого смарт-оружия, а не сотен изысканных платформ.

Сегментный анализ

По продукции: умные ракеты удерживают доминирующее положение, в то время как направленная энергия набирает обороты

Умные ракеты заняли 42,17% рынка смарт-оружия в 2024 году благодаря своей адаптируемости в ролях 'воздух-воздух', наземного нападения и противокорабельных. AIM-9X Sidewinder от RTX и JASSM-ER от Lockheed Martin exemplify программы повторных заказов, которые поддерживают поточное производство. Отчеты о боевых действиях показывают стабильно более 90% коэффициентов уничтожения при сопряжении с современными искателями, укрепляя приоритизацию бюджета. Умные бомбы сохраняют актуальность для непосредственной авиационной поддержки, где пороги сопутствующего ущерба строги, в то время как управляемые ракеты удовлетворяют высокообъемные подавляющие огни; барражирующие боеприпасы соединяют ISR и немедленный удар, сокращая задержку от датчика к стрелку.

Оружие направленной энергии регистрирует самый быстрый среднегодовой темп роста 9,82% до 2030 года. Испытания лазера DragonFire продемонстрировали точность слежения менее 5 см на многокилометровых дальностях, предлагая почти нулевую стоимость за выстрел после развертывания. Капсулы высокомощного микроволнового излучения, испытанные на платформах ВМС США, нейтрализовали рои дронов без расходования кинетических выстрелов, сигнализируя о доктринальном сдвиге к многослойной, не истощаемой обороне. Препятствия индустриализации - главным образом плотность мощности и термический менеджмент - отступают по мере созревания корабельных интегрированных энергетических систем.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологиям: доминирует наведение ГНСС, но многорежимные системы с поддержкой ИИ растут

Спутниковое/ГНСС наведение сохранило долю 32,65% в 2024 году благодаря глобальному покрытию и низкой дополнительной стоимости на комплект. КВО ниже 3 м в благоприятных условиях делают его привлекательным для неоспариваемых сражений. Лазерное наведение поддерживает нишевую пригодность для сред, богатых целеуказателями, в то время как радарные искатели подкрепляют всепогодную производительность в морских и ударных ролях. Инфракрасное изображение остается критически важным для пассивного терминального самонаведения против теплонасыщенных целей.

Многорежимное наведение, интегрирующее ИИ, демонстрирует среднегодовой темп роста 10,23% до 2030 года. Вылеты Gripen с поддержкой ИИ от Saab иллюстрируют, как нейронные агенты смешивают ИК, миллиметровый радар и оптические потоки за миллисекунды, поддерживая захват в условиях отключений ГНСС. МЭМС IMU и РЧ чипы с низким SWaP-C стимулируют это схождение, позволяя артиллерийским планирующим комплектам проявлять автономию уровня крылатых ракет. Протоколы кооперативного наведения, где множественные боеприпасы договариваются о последовательности ударов, сокращают размер залпа и насыщают оборону через клещевые траектории.

По платформам: воздушные системы сохраняют стратегическое преимущество

Воздушные пусковые платформы составляли 50,01% размера рынка смарт-оружия в 2024 году и растут со среднегодовым темпом роста 10,01%, поддерживаемые интеграционной способностью истребителей пятого поколения и дронов класса MALE. Программы NGAD и Collaborative Combat Aircraft ВВС США подтверждают доктрину, где сотрудничество пилотируемых и беспилотных систем расширяет перевозку оружия и выживаемость. Производство малогабаритных бомб и крылатых ракет серии AGM-158 будет идти в ногу с обновлением флота пилотируемых истребителей до 2030-х годов.

Наземные платформы полагаются на модульные пусковые установки, такие как HIMARS, которые стреляют ракетами и высокоточными ракетами, предлагая развертываемость, которая компенсирует меньшую дальность, чем воздушные средства. Морские платформы вновь появляются как дальнобойные арсеналы; Maritime Strike Tomahawk и предстоящие гиперзвуковые варианты HALO расширяют ударные оболочки голубой воды за пределы 1500 км, обеспечивая сдерживание флота-в-бытии в спорных морях. Интеграция вертикального пуска и палубных лазерных массивов на эсминцах следующего поколения будет смешивать кинетические и направленно-энергетические сражения с одного корпуса.

По конечным пользователям: доминируют военные бюджеты; спрос национальной безопасности ускоряется

Военные заказчики представляли 92,67% спроса на смарт-оружие в 2024 году, отражая соответствие миссии с государственным сдерживанием и экспедиционной войной. Массовые закупки воздушного оружия для пополнения запасов после реального использования на Украине поддерживают повышенные производственные темпы. Дорожные карты армии, флота и военно-воздушных сил в НАТО и индо-тихоокеанских силах приоритизируют интеграцию отечественного смарт-оружия для максимизации суверенитета над пополнением боеприпасов.

Агентства национальной безопасности, хотя и малы, показывают среднегодовой темп роста 9,55% до 2030 года, поскольку доктрины пограничной безопасности принимают решения калиброванной силы. DHS США развернуло умные винтовочные прицелы с распознаванием лиц, в то время как европейские министерства внутренних дел испытывают противо-БПЛА ракеты, способные к точным кинетическим перехватам в городских периметрах. Бюджетный аппетит к точности растет в условиях вторжений дронов, защиты критической инфраструктуры и контртеррористических рейдов, где минимизация риска для посторонних является первостепенной.

Географический анализ

Северная Америка захватила 36,80% доли рынка смарт-оружия в 2024 году, поскольку США обязались выделить 4,94 млрд долларов США на производственные линии Precision Strike Missile и 6,9 млрд долларов США на Small Diameter Bomb. Участие Канады в многонациональных ракетных программах и ее проект оптимизации оружия дальнего действия Stand-Off Weapons Optimization Project далее закрепляют континентальный спрос. Зрелая промышленная база с вертикальной интеграцией от фабрик искателей до литейных заводов боеголовок защищает регион от худших потрясений цепочки поставок, но дефицит полупроводников побуждает к стратегическим запасам.

Траектория Европы крутеет после Украины. Увеличение бюджета Германии на 180% до 88,5 млрд долларов США и фонд ReArm Europe на уровне союза подкрепляют расширенные залы окончательной сборки для MBDA и Saab. Фокус континента на технологическом суверенитете, олицетворенный франко-германской разработкой FC/ASW и лазерными демонстраторами под руководством BAE, разбавляет зависимость от экспортного лицензирования США. Союзники восточного фланга ускоряют заказы на высокоточную реактивную артиллерию, создавая распределенные производственные смещения от Польши до Балтии.

Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 9,24% до 2030 года. Эскалация A2/AD Китая катализирует японские рельсотронные и гиперзвуковые контрмеры, развертывание индийских QRSAM и покупки ракет Филиппинами по плану стоимостью 35 млрд долларов США.[3]Breaking Defense, "Japan Tests Railgun Prototype," breakingdefense.com Тайвань ускоряет заказы на AIM-120D и отечественные варианты Sky Sword-2. В то же время столп AUKUS Австралии обеспечивает долгосрочное ударное сотрудничество с США и Великобританией. Экспорт Южной Кореи истребителя KF-21 и высокоточных планирующих бомб добавляет конкурентное давление и диверсификацию цепочки поставок. Региональные промышленные партнерства - такие как инвестиции Hanwha в австралийские заводы управляемых ракет - сигнализируют о сдвиге к местному со-производству.

Конкурентный ландшафт

Умеренная консолидация определяет индустрию смарт-оружия: топ-пять фирм - Lockheed Martin Corporation, RTX Corporation, The Boeing Company, Northrop Grumman Corporation и BAE Systems plc - удерживают более 50% доли выручки, балансируя масштабные преимущества с возможностью для нишевых новичков. Стратегии вертикальной интеграции защищают интеллектуальную собственность через искатели, взрыватели и двигательную установку и создают высокие затраты на переключение для правительств. Тем не менее, инфляция и дефицит компонентов разъедают маржи фиксированной цены, побуждая основных подрядчиков инвестировать в цифровых двойников и аддитивное производство, которое сжимает временные рамки квалификации.

Конкурентная напряженность усилилась в 2025 году, когда General Atomics обеспечила контракт Пентагона на ракеты низкой стоимости для насыщения защиты противников.[4]Asia Times, "General Atomics Wins Low-Cost Missile Bid," asiatimes.com Эта награда легитимизирует дизрупторов, которые поддерживают доступность над изысканной производительностью. Успех интеграции ИИ Saab на истребителях Gripen демонстрирует, как программно-центричные обновления могут опередить традиционные циклы обновления оборудования, подчеркивая ловкость как детерминант доли рынка. Ниши направленной энергии привлекают оборонных ветеранов и стартапы фотоники двойного назначения; последние эксплуатируют коммерческие ноу-хау лазерных коммуникаций для сокращения оборонных петель НИОКР.

Устойчивость цепочки поставок является фокусной точкой. Основные подрядчики перемещают мощности литейных производств нитрида галлия на родину и устанавливают мультисорсинг для IMU для хеджирования геополитического риска. Совместные рамки, такие как консорциум European Guided Multiple Launch Rocket System (GMLRS), иллюстрируют, как союзнические правительства поощряют трансграничное производство для распределения риска при сохранении стратегической автономии.

Лидеры индустрии смарт-оружия

-

Lockheed Martin Corporation

-

RTX Corporation

-

The Boeing Company

-

BAE Systems plc

-

Northrop Grumman Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025 года: Австралия и Соединенные Штаты подписали меморандум о взаимопонимании по производству и разработке ракеты точного поражения (PrSM), позволяя Вооруженным силам Австралии получить доступ к системе тактических баллистических ракет, используемой военными США.

- Февраль 2025 года: Bharat Electronics Limited (BEL) и Safran Electronics & Defence сформировали совместное предприятие для производства, настройки и обслуживания высокоточного управляемого воздушно-наземного оружия HAMMER (Highly Agile Modular Munition Extended Range) в Индии.

- Январь 2024 года: ВВС США наградили Raytheon (RTX Corporation) контрактом на 400 млн долларов США для производства и поставки более 1500 единиц смарт-оружия StormBreaker. StormBreaker - это сетевое оружие класса 'воздух-поверхность', которое поражает движущиеся цели в любых погодных условиях, используя свою многоэффектную боеголовку и трирежимный искатель.

Область глобального отчета по рынку смарт-оружия

Смарт-оружие - это управляемые компьютером боеприпасы, оснащенные радио, инфракрасными, лазерными, глобальными системами позиционирования и спутниковыми системами наведения, которые обеспечивают исключительную точность и прецизионность. Смарт-оружие также называется высокоточным оружием, которое предназначено для точного поражения цели и уменьшения сопутствующего ущерба и смертности. Смарт-оружие эксплуатируется и поддерживается с использованием внешних операционных систем, расположенных далеко в географической области.

Рынок смарт-оружия сегментирован на основе продукта, технологии, платформы, конечного пользователя и географии. По продукту рынок сегментирован на ракеты, боеприпасы и другие. По технологии рынок сегментирован на спутниковое наведение, радарное наведение, инфракрасное наведение и лазерное наведение. По платформе рынок сегментирован на наземные, морские и воздушные. По конечному пользователю рынок сегментирован на правоохранительные органы и военных. Отчет также охватывает размеры рынков и прогнозы для рынка смарт-оружия в основных странах различных регионов. Для каждого сегмента размер рынка предоставляется в стоимостном выражении (доллары США).

| Умные ракеты |

| Умные бомбы |

| Управляемые ракеты и снаряды |

| Барражирующие боеприпасы |

| Оружие направленной энергии |

| Спутниковое/ГНСС наведение |

| Лазерное наведение |

| Радарное наведение |

| Инфракрасное/визуальное наведение |

| Многорежимное и наведение с поддержкой ИИ |

| Наземные |

| Воздушные |

| Морские |

| Военные |

| Национальная безопасность |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По продуктам | Умные ракеты | ||

| Умные бомбы | |||

| Управляемые ракеты и снаряды | |||

| Барражирующие боеприпасы | |||

| Оружие направленной энергии | |||

| По технологиям | Спутниковое/ГНСС наведение | ||

| Лазерное наведение | |||

| Радарное наведение | |||

| Инфракрасное/визуальное наведение | |||

| Многорежимное и наведение с поддержкой ИИ | |||

| По платформам | Наземные | ||

| Воздушные | |||

| Морские | |||

| По конечным пользователям | Военные | ||

| Национальная безопасность | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка смарт-оружия?

Рынок смарт-оружия составляет 20,72 млрд долларов США в 2025 году и прогнозируется достичь 29,82 млрд долларов США к 2030 году.

Какой продуктовый сегмент лидирует на рынке?

Умные ракеты удерживают ведущую долю выручки 42,17% благодаря своей универсальности в множественных миссионных профилях.

Почему оружие направленной энергии привлекает внимание?

Оно обещает почти нулевую стоимость за выстрел и неограниченную глубину магазина, критичную для поражения роев низкозатратных угроз.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион показывает самый высокий среднегодовой темп роста 9,24%, стимулируемый вызовами китайского A2/AD и региональными программами модернизации.

Как экспортные регулирования влияют на индустрию?

ITAR и связанные контроли продлевают графики поставок до 18 месяцев и заставляют создавать отдельные внутренние и экспортные продуктовые линейки, ограничивая эффект масштаба.

Какие стратегические ходы делают основные подрядчики для контроля затрат?

Подрядчики принимают цифровое инжиниринг, аддитивное производство и линейки ракет низкой стоимости для борьбы с инфляцией и поддержания доступности.

Последнее обновление страницы: