Размер и доля рынка автоматического оружия

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

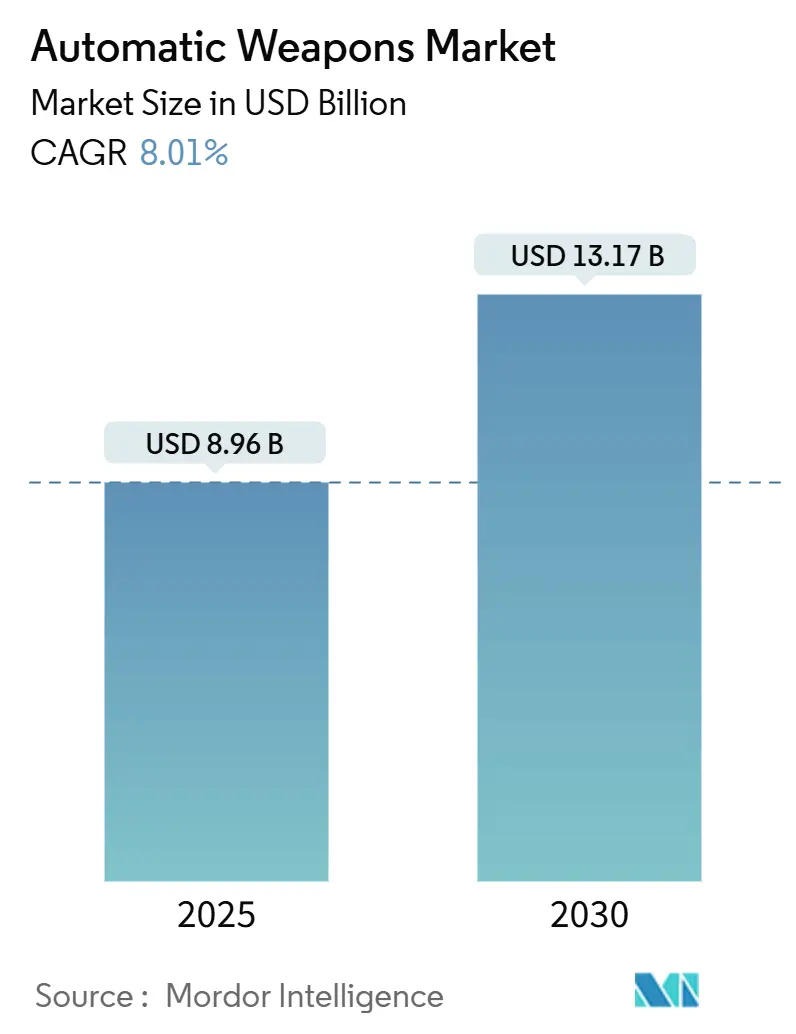

| Размер Рынка (2025) | 8.96 Миллиардов долларов США |

| Размер Рынка (2030) | 13.17 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.01% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автоматического оружия от Mordor Intelligence

Рынок автоматического оружия достиг 8,96 млрд долл. США в 2025 году, развивается с CAGR 8,01% и, согласно прогнозам, достигнет размера рынка 13,17 млрд долл. США к 2030 году. Повышенные оборонные расходы, постоянные геополитические очаги напряженности и необходимость замены устаревших запасов времен холодной войны поддерживают спрос на цифровые сетевые системы малого и среднего калибра, готовые к использованию ИИ. Военные планировщики выбирают оружие, которое подключается к более широким сенсорным сетям, обеспечивая более быстрое распознавание целей и обмен данными. Закупки дополнительно стимулируются модульными конструкциями, которые позволяют быструю смену калибра, распространением дистанционных оружейных станций на наземных транспортных средствах и патрульных судах, а также общенациональными инициативами по укреплению сил против роев дронов. Риски цепочки поставок редкоземельных магнитов, ствольной стали и специализированных взрывчатых веществ создают краткосрочные препятствия, но также стимулируют инициативы по внутренним поставкам в США, Европе и Азиатско-Тихоокеанском регионе.

Ключевые выводы отчета

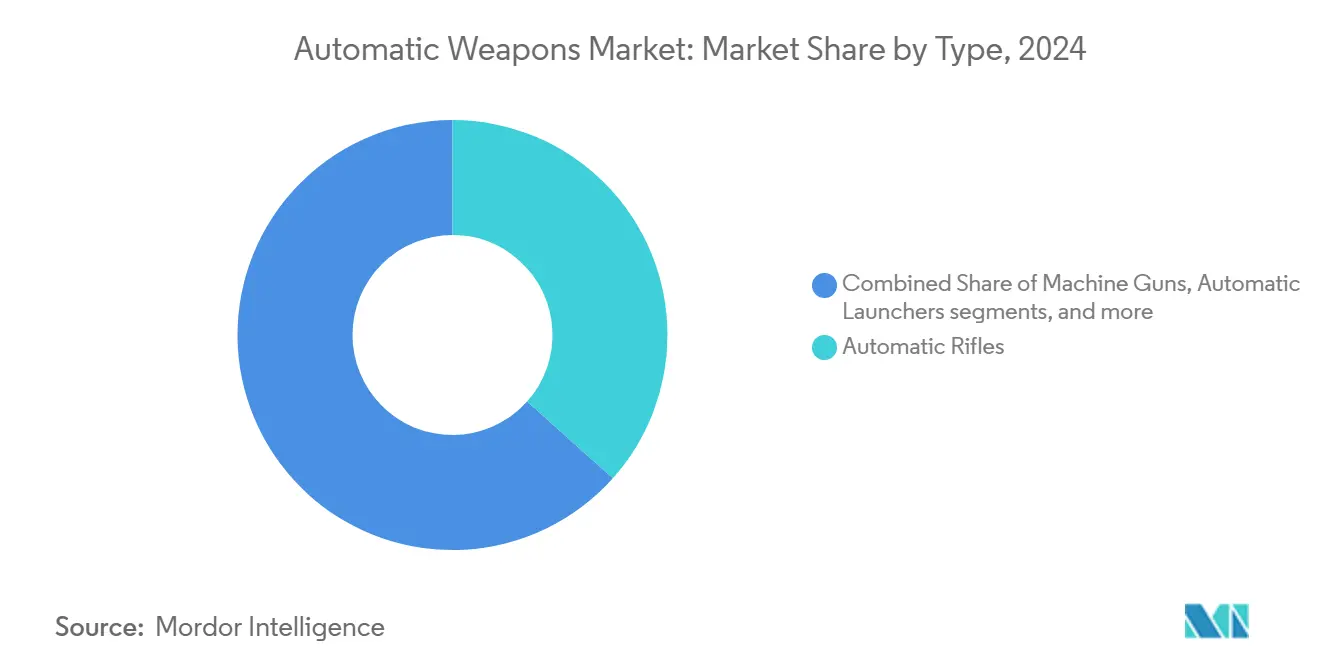

- По типу автоматические винтовки лидировали в доле рынка автоматического оружия с 36,55% в 2024 году, в то время как автоматические пушки расширяются с CAGR 8,74% до 2030 года.

- По платформе наземные платформы занимали 59,10% рынка автоматического оружия в 2024 году; морские платформы демонстрируют самый быстрый CAGR 9,48% до 2030 года.

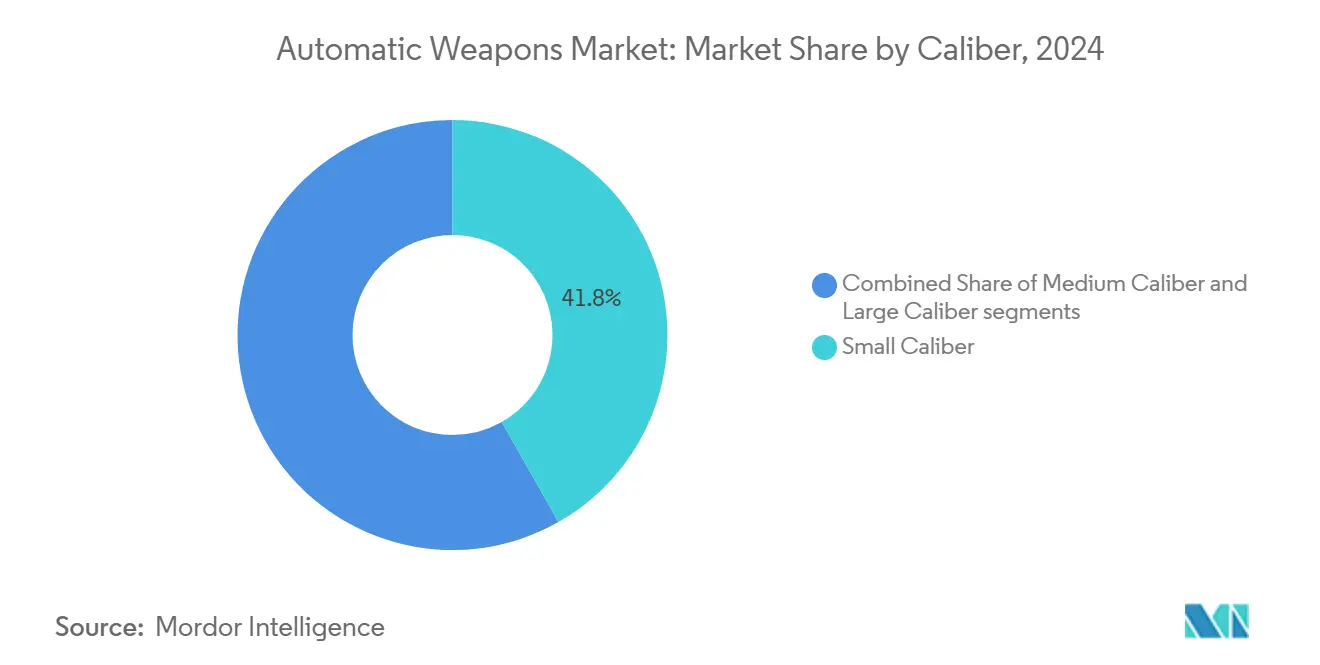

- По калибру системы малого калибра составляли 41,78% доли размера рынка автоматического оружия в 2024 году, тогда как оружие крупного калибра растет с CAGR 8,55% до 2030 года.

- По конечным пользователям оборонный сегмент контролировал 79,26% выручки 2024 года, в то время как силы специальных операций зафиксировали CAGR 10,07% до 2030 года.

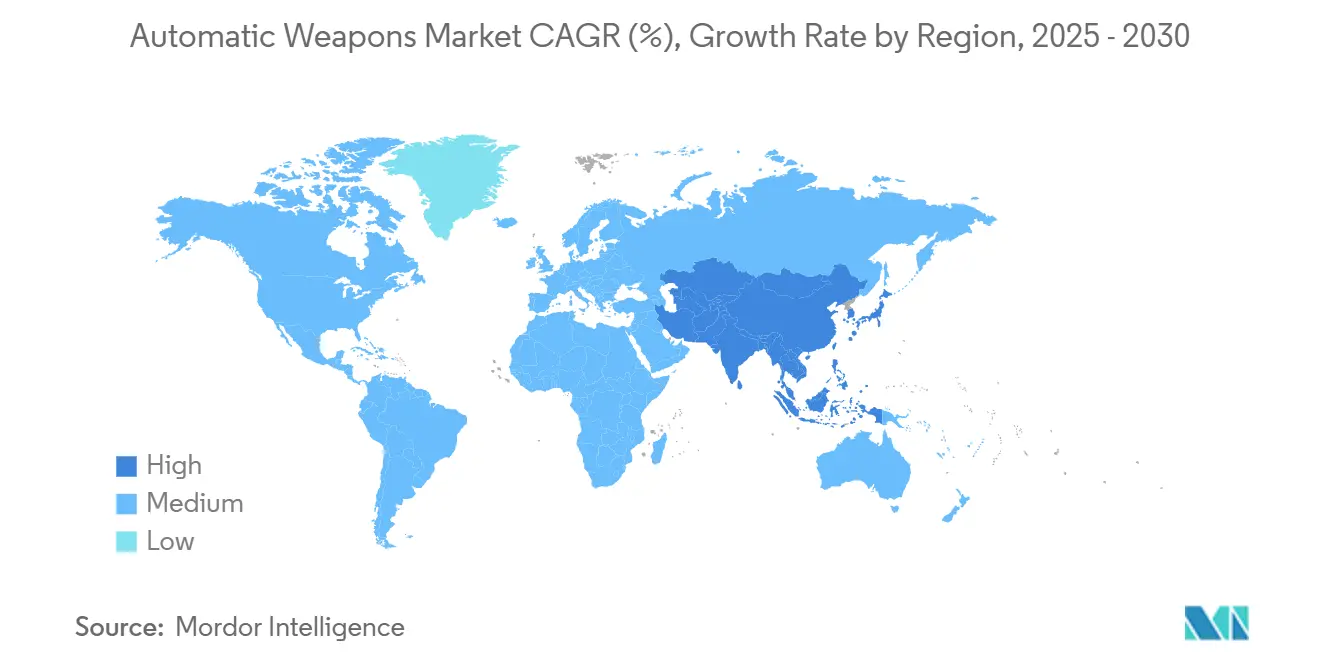

- По географии Северная Америка сохранила долю 38,50% в 2024 году, однако Азиатско-Тихоокеанский регион зарегистрировал самый быстрый CAGR 9,05% из-за растущей региональной модернизации.

Тренды и аналитика глобального рынка автоматического оружия

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация геополитической напряженности и доктрина мультидоменных операций | +2.1% | Глобальное (фокус на Восточной Европе, Индо-Тихоокеанском регионе) | Среднесрочная перспектива (2-4 года) |

| Замена устаревшего стрелкового оружия модульными платформами | +1.8% | Северная Америка и ЕС, расширение в АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Спрос асимметричной войны на легкое, высокомобильное оружие | +1.4% | Глобальное, раннее внедрение в зонах конфликтов | Краткосрочная перспектива (≤ 2 лет) |

| Интеграция электроники управления огнем с поддержкой ИИ | +1.6% | Северная Америка, ЕС, продвинутые рынки АТЭС | Среднесрочная перспектива (2-4 года) |

| Распространение беспилотных и дистанционно управляемых оружейных станций | +1.3% | Глобальное, акцент на морских и наземных транспортных средствах | Среднесрочная перспектива (2-4 года) |

| Переход к боеприпасам с полимерными гильзами и безгильзовым боеприпасам | +1.1% | Северная Америка, ЕС; постепенное внедрение в АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Эскалация геополитической напряженности и доктрина мультидоменных операций

Доктрина мультидоменных операций обязывает армии развертывать автоматическое оружие, способное обмениваться данными целеуказания через наземные, морские и воздушные сети в режиме, близком к реальному времени. Украинские турели Sky Sentinel, которые использовали крупнокалиберные пулеметы M2 Browning для сбития шести дронов Шахед, иллюстрируют новое слияние традиционной огневой мощи с датчиками ИИ. Союзные силы, отмечая подобные угрозы, интегрируют умную оптику, такую как прицелы SMASH 2000L стоимостью 13 млн долл. США, которые автоматически отслеживают дроны и теперь используются армией США. Офицеры закупок теперь приоритизируют протоколы подключения и каналы передачи данных с низкой задержкой при составлении требований. Параллельно командиры флотов модернизируют патрульные суда дистанционными оружейными станциями для охраны узких проходов от низкозатратных барражирующих боеприпасов. В совокупности эти меры перемещают рынок автоматического оружия от автономного стрелкового оружия к сетевым исполнительным элементам, встроенным в сети управления и контроля.

Продолжающийся цикл замены устаревших запасов стрелкового оружия

Члены НАТО ускоряют замену устаревших винтовок семейств M16 и АК. Швеция срочно разместила заказ на 64 млн долл. США на 15 000 Colt M4 для пополнения резервов на фоне региональной напряженности. Армия США выделила 367,3 млн долл. США в 2025 финансовом году на оружие следующего поколения для отделений, которое сочетает патроны калибра 6,8 мм с продвинутой оптикой, что знаменует крупнейший сдвиг в американском стрелковом оружии за шесть десятилетий. Сингапур выбрал Colt IAR6940E-SG для замены сорокалетнего Ultimax 100, показывая, что даже технологически продвинутые страны иногда импортируют, а не разрабатывают локально. Помимо винтовок, Israel Weapon Industries (IWI) представила компьютеризированную систему Arbel, поражающую 90% движущихся целей во время испытаний, демонстрируя, как цифровое управление огнем переопределяет стандарты точности.

Рост требований асимметричной войны

Городские боевые действия и борьба с повстанцами стимулируют спрос на легкое оружие с средствами точности. Морские пехотинцы США испытали систему ZeroMark: моторизованный приклад, который корректирует прицеливание с помощью машинного зрения и LiDAR, сокращая время боевого взаимодействия с дронами. Украинские подразделения развернули вооруженных наземных роботов с винтовками и гранатометами для зачистки окопов, ограничивая воздействие на солдат. Стремление SOCOM к пулеметам калибра .338 Norma весом менее 24 фунтов, которые поражают на 2000 м дальше, показывает, что мобильность теперь превосходит чистую скорострельность. Такие требования направляют НИОКР в сторону полимерных боеприпасов, глушителей и легких сплавов, стимулируя появление разнообразных участников и усиливая конкуренцию.

Продвинутая электроника управления огнем и интеграция ИИ

Огнестрельное оружие переходит от механических устройств к периферийным узлам, богатым датчиками. Прототип китайской рельсовой пушки, питающийся от литий-ионных батарей и стреляющий со скоростью 3000 выстрелов в минуту, намекает на будущее электромагнитное оружие. Индия представила оружейную систему Ten AI, пулемет калибра 7,62 мм, который автоматически отслеживает цели через встроенный ИИ, на выставке Aero India 2025. Калашников продемонстрировал станцию, которая автономно идентифицирует и поражает цели, объединяя традиционное оружейное производство с аналитикой ИИ. Эти достижения снижают нагрузку на оператора, сокращают циклы от датчика к стрелку и создают спрос на конвейеры обновления программного обеспечения, аналогичные используемым в аэрокосмической области.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость интеграции продвинутых электрооптических датчиков и цифровых блоков управления огнем | -1.2% | Глобальное, острое на чувствительных к стоимости рынках | Краткосрочная перспектива (≤ 2 лет) |

| Волатильность цепочки поставок ствольных стальных сплавов, редкоземельных магнитов и энергетических химикатов | -0.9% | Глобальное, серьезное влияние на западных производителей | Среднесрочная перспектива (2-4 года) |

| Строгие международные правила передачи оружия и сложные требования к сертификатам конечного пользователя | -0.8% | Глобальное, особенно трансграничные транзакции | Долгосрочная перспектива (≥ 4 лет) |

| Дублирующее давление затрат на интеграцию в циклах закупок | -0.7% | Развивающиеся рынки и военные с ограниченным бюджетом | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на интеграцию продвинутых сенсорных систем

Оптика нового поколения повышает цены за единицу намного выше устаревших аналогов. SMASH 2000L, теперь стандартный на некоторых винтовках США, требует значительной подготовки и поддержки жизненного цикла, что напрягает бюджеты меньших военных. Ранние партии оружия NGSW стоят почти 9000 долл. США за единицу, в четыре раза больше стоимости устаревших карабинов. Производители ищут снижение веса для компенсации роста цен; дистанционная станция Pitbull от Sig Sauer снизилась с 500 фунтов до 205 фунтов, делая ее пригодной для легких транспортных средств. Тем не менее, министерства обороны с ограниченными бюджетами откладывают модернизацию, замедляя краткосрочные темпы внедрения.

Волатильность цепочки поставок критических материалов

Китай обрабатывает более 90% мировых редких земель, и его экспортные ограничения 2024 года на галлий и германий нарушили западные линии ракет и оптики. Стратегические запасы США упали с 42 млрд долл. США в 1950-х годах до 888 млн долл. США, ограничивая возможности резкого увеличения. Узкие места в станках замедляют производство артиллерийских стволов и стволов малого калибра, реальность, подчеркнутая во время пополнения поставок помощи Украине. Правительства финансируют внутренние заводы по переработке и сплавам, но временные рамки растягиваются на несколько лет, внося стоимостные и временные риски в крупные программы закупок.

Сегментный анализ

По типу: автоматические пушки стимулируют инновации

Автоматические винтовки занимали наибольшую долю в 36,55% в 2024 году, подчеркивая их роль как основы пехоты. Размер рынка автоматического оружия для винтовок прогнозируется к стабильному росту, поскольку армии стандартизируются на модульных конструкциях, готовых к глушителю. Автоматические пушки демонстрируют самый быстрый CAGR 8,74% благодаря морским и воздушно-оборонительным применениям, которые требуют снарядов более высокой энергии для поражения дронов и легкой брони.

Рост пушек стимулируется 30-мм турелями, заказанными для американских морских пехотных ACV, и европейскими программами, добавляющими 35-мм системы с осколочно-фугасными боеприпасами. Пулеметы пользуются спросом на замену, но менее драматичным ростом, в то время как автоматические пусковые установки приобретают актуальность для задач противодействия БПЛА в городских условиях. Конструкции Гатлинга, нишевые, но незаменимые для систем ближней обороны, получают электронные обновления для связи с радарными каналами кораблей, обеспечивая продолжение производственных партий до 2030 года.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По платформе: морское ускорение опережает наземное доминирование

Наземные системы контролировали 59,10% выручки 2024 года, отражая модернизацию бронетехники и пешей модернизации. Однако морские установки покажут CAGR 9,48%, опережая более широкий рынок автоматического оружия, поскольку флоты устанавливают дистанционные станции, которые могут захватывать быстрые, низколетящие цели. Доля рынка автоматического оружия для наземных систем безопасна, но рост замедляется по мере созревания запасов.

Принципиально, морское принятие расширяется за пределы океанских флотов; патрульные фрегаты Тайваня будут оснащены 20-мм системами XTR-102A2 для сдерживания вторжений в Тайваньском проливе. Воздушные крепления концентрируются на роторных платформах, где бортовые пушки остаются важными для сопровождения конвоев и медицинской эвакуации. Беспилотные надводные и наземные транспортные средства открывают дополнительные корпуса и шасси для малых, стабилизированных турелей, расширяя базу адресуемых платформ.

По калибру: системы крупного калибра набирают обороты

Системы малого калибра доминировали с 41,78% в 2024 году, отражая широкое развертывание пехоты. Патроны с полимерными гильзами, которые на 37% легче латунных версий, открывают дополнительную эффективность.[1]Marine Corps Systems Command, "Polymer Ammo: A Lightweight Approach to Support the Warfighter," marcorsyscom.marines.mil Однако оружие крупного калибра показывает CAGR 8,55%, поскольку силы стремятся к большей дальности и улучшенному бронепробитию. Размер рынка автоматического оружия для пушек крупного калибра ожидается к расширению, когда программируемые боеприпасы калибра 50-60 мм поступят в серийное производство.

Средний калибр остается актуальным на бронированных транспортных средствах и морских креплениях, особенно где 30 мм и 35 мм компромисс веса и эффекта. Технологические переливы, такие как осколочно-фугасные взрыватели, делают каждый патрон более эффективным, поощряя принятие без линейного масштабирования спроса на боеприпасы. Логистические планировщики теперь оценивают летальность единицы на килограмм, а не сырую скорострельность, метрику, благоприятствующую продвинутым калибрам с умными боеприпасами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: силы специальных операций стимулируют инновации

Министерства обороны занимали 79,26% расходов 2024 года, однако силы специальных операций зафиксируют CAGR 10,07% до 2030 года. Рынок автоматического оружия продолжает рассматривать ССО как ранних пользователей, развертывающих легкие пулеметы калибра .338 Norma, которые перекрывают разрыв между 7,62 мм и тяжелыми пушками калибра .50.

Хотя меньшие по объему, правоохранительные органы приобретают карабины, готовые к глушителю, и компактные дистанционные станции для защиты критической инфраструктуры. Конструкции двойного назначения, которые соответствуют военным и полицейским стандартам, сокращают циклы разработки и стабилизируют производственные линии. Со временем отзывы ССО по эргономике, смягчению отдачи и интеграции датчиков мигрируют в оружие пехоты общего назначения, поднимая базовые возможности регулярных сил.

Географический анализ

Северная Америка контролировала 38,50% мирового дохода в 2024 году, поддерживаемая США, которые составляют почти 40% мирового экспорта оружия. Текущие многолетние контракты на винтовки NGSW и дистанционные турели поддерживают внутреннее производство, в то время как обязательства Канады по НАТО и закупки внутренней безопасности Мексики добавляют инкрементный объем. Региональные поставщики выигрывают от коротких циклов обратной связи с конечными пользователями, позволяя быстрые спиральные обновления и способствуя итеративной разработке продуктов, которая поддерживает конкурентоспособность рынка автоматического оружия.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый CAGR 9,05%, стимулируемый оборонным бюджетом Китая в 314 млрд долл. США и растущими расходами Индии, Японии и Южной Кореи. Япония увеличила оборонные расходы на 21% до 55,3 млрд долл. США, делая акцент на огне дальнего действия и обороне укрепленных баз. Индия, крупнейший мировой импортер оружия, продвигает местные партнерства, которые включают линии стрелкового оружия с пунктами передачи технологий. Инкрементное увеличение бюджета Тайваня на 1,8% направляет средства в морские дистанционные станции и винтовки против дронов, подчеркивая морской фокус угроз региона. В совокупности модернизация через различные оперативные доктрины создает разнообразные спецификации, расширяя возможности продаж для глобальных поставщиков.

Европа ускоряет закупки после вторжения России в Украину в 2022 году, при этом региональный импорт вырос на 47% между 2019 и 2024 годами. Инициативы ЕС по увеличению совместного производства боеприпасов дополняют двусторонние сделки, такие как покупка Литвой пулеметов Minimi на 36 млн долл. США. Рекордный оборонный экспорт Израиля в 14,7 млрд долл. США в 2024 году, большая часть в Европу, подчеркивает наклон региона к проверенным готовым решениям. Одновременно европейские государства направляют средства в внутренние заводы для снижения внешней зависимости, стимулируя НИОКР в умных боеприпасах и системах управления огнем с поддержкой ИИ, адаптированных для совместимости с НАТО.

Конкурентная среда

Рынок автоматического оружия умеренно консолидирован. Устаревшие основные компании - General Dynamics Corporation, Northrop Grumman, Rheinmetall AG - сохраняют масштабные преимущества в пушках среднего калибра и запасах боеприпасов, но сталкиваются с гибкой конкуренцией от фирм, специализирующихся на программно-определяемых прицелах и беспилотных турелях. Northrop Grumman, например, лидирует в глобальных продажах среднего калибра со своей линейкой Bushmaster и поддерживает внутренние линии боеприпасов, обеспечивая пакетные предложения, которые подходят для контрактов с фиксированной ценой.[2]Northrop Grumman, "Armament Systems and Ammunition," northropgrumman.com

Слияния и поглощения остаются активными, поскольку компании стремятся к вертикальной интеграции. Colt CZ Group приобрела технологию гранатомета Mk 47 и позже купила Valley Steel Stamp для обеспечения американского плацдарма запчастей.[3]Colt CZ Group, "Colt CZ Group Acquires Mk 47 Automatic Grenade Launcher Technology," coltczgroup.com Та же группа закрыла выкуп The Kinetic Group за 2,225 млрд долл. США, консолидируя производство боеприпасов под одной крышей. Покупка Rheinmetall Loc Performance за 950 млн долл. США увеличивает его возможности интеграции транспортных средств в США, обеспечивая пакетные предложения турель-транспортное средство, привлекательные для программы Optionally Manned Fighting Vehicle армии.

Технологические стартапы эксплуатируют нишевые белые пятна в моделях ИИ для автоматического обнаружения целей и в ультралегких композитных ресиверах. Патентные заявки на автоматическое обнаружение угроз и нелетальное оружие, запускаемое с транспортных средств, резко выросли в 2024 году. Чтобы опередить конкурентов, действующие игроки подписывают соглашения об обмене данными с оптическими компаниями, обеспечивая выравнивание дорожных карт программного обеспечения с циклами обновления платформ. Стресс цепочки поставок, особенно для редкоземельных магнитов, запустил совместные предприятия, направленные на внутреннюю переработку, дополнительно изменяя партнерские сети. Победителями рынка будут те, кто сочетает механическое наследие с обновляемыми программными стеками, которые идут в ногу с развивающимися правилами взаимодействия.

Лидеры индустрии автоматического оружия

-

Rheinmetall AG

-

BAE Systems plc

-

General Dynamics Corporation

-

SIG SAUER, Inc.

-

Northrop Grumman Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Бразильская армия объявила о планах приобретения тяжелых пулеметов M2HB турецкого производства в рамках программы военной модернизации.

- Сентябрь 2024: Армия США присудила US Ordnance контракт на 15 млн долл. США на пулеметы калибра 7.62x51 мм M60E6 и M60E4, комплекты для переоборудования существующих M60, вспомогательное оборудование и обучение.

Область глобального отчета о рынке автоматического оружия

Автоматическое оружие может стрелять более чем одним выстрелом одновременно при одном нажатии спускового крючка. Оно используется в бою для максимизации шансов попадания и подавления движения вражеских войск. Полностью автоматическое огнестрельное оружие, такое как пулеметы, пистолеты-пулеметы и штурмовые винтовки, широко используется различными армиями более века.

Рынок автоматического оружия сегментирован по типу, платформе и географии. По типу рынок сегментирован на автоматические винтовки, пулеметы, автоматические пусковые установки, автоматические пушки и пулеметы Гатлинга. По платформе рынок сегментирован на наземную, воздушную и морскую. Отчет также охватывает размеры рынка и прогнозы для рынка автоматического оружия в крупных странах различных регионов. Для каждого сегмента размер рынка представлен в стоимостном выражении (долл. США).

| Автоматические винтовки |

| Пулеметы |

| Автоматические пусковые установки |

| Автоматические пушки |

| Пулемет Гатлинга |

| Наземная |

| Воздушная |

| Морская |

| Малый калибр |

| Средний калибр |

| Крупный калибр |

| Оборона | Армия |

| Флот | |

| Военно-воздушные силы | |

| Силы специальных операций | |

| Правоохранительные органы |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | ЮАР | |

| Остальная Африка | ||

| По типу | Автоматические винтовки | ||

| Пулеметы | |||

| Автоматические пусковые установки | |||

| Автоматические пушки | |||

| Пулемет Гатлинга | |||

| По платформе | Наземная | ||

| Воздушная | |||

| Морская | |||

| По калибру | Малый калибр | ||

| Средний калибр | |||

| Крупный калибр | |||

| По конечному пользователю | Оборона | Армия | |

| Флот | |||

| Военно-воздушные силы | |||

| Силы специальных операций | |||

| Правоохранительные органы | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Израиль | |||

| Остальной Ближний Восток | |||

| Африка | ЮАР | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка автоматического оружия?

Рынок автоматического оружия составляет 8,96 млрд долл. США в 2025 году и прогнозируется к достижению 13,17 млрд долл. США к 2030 году.

Какой регион растет быстрее всего в закупках автоматического оружия?

Азиатско-Тихоокеанский регион показывает самый высокий рост с CAGR 9,05%, стимулируемый модернизацией в Китае, Индии, Японии и Южной Корее.

Почему автоматические пушки являются самым быстрорастущим типом оружия?

Морские и воздушно-оборонительные программы отдают предпочтение пушкам калибра 30-40 мм с осколочно-фугасными боеприпасами, которые противодействуют дронам и легкой броне, производя CAGR 8,74%.

Как риски цепочки поставок влияют на производителей?

Зависимость от китайской переработки редких земель и ограниченные возможности ствольной стали добавляют стоимостные и временные риски, побуждая правительства к решорингу производства.

Какую роль играют силы специальных операций в инновациях?

Подразделения ССО рано принимают легкие системы крупного калибра, валидируя новые материалы и ИИ-прицелы, которые позже просачиваются к обычной пехоте.

Становятся ли ИИ-прицелы стандартом?

Да. Контракты, такие как прицел SMASH 2000L для армии США, показывают, что умные прицелы, способные автоматически отслеживать дроны, переходят от прототипов к полевому развертыванию.

Последнее обновление страницы: