Размер и доля рынка электростимуляционных устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

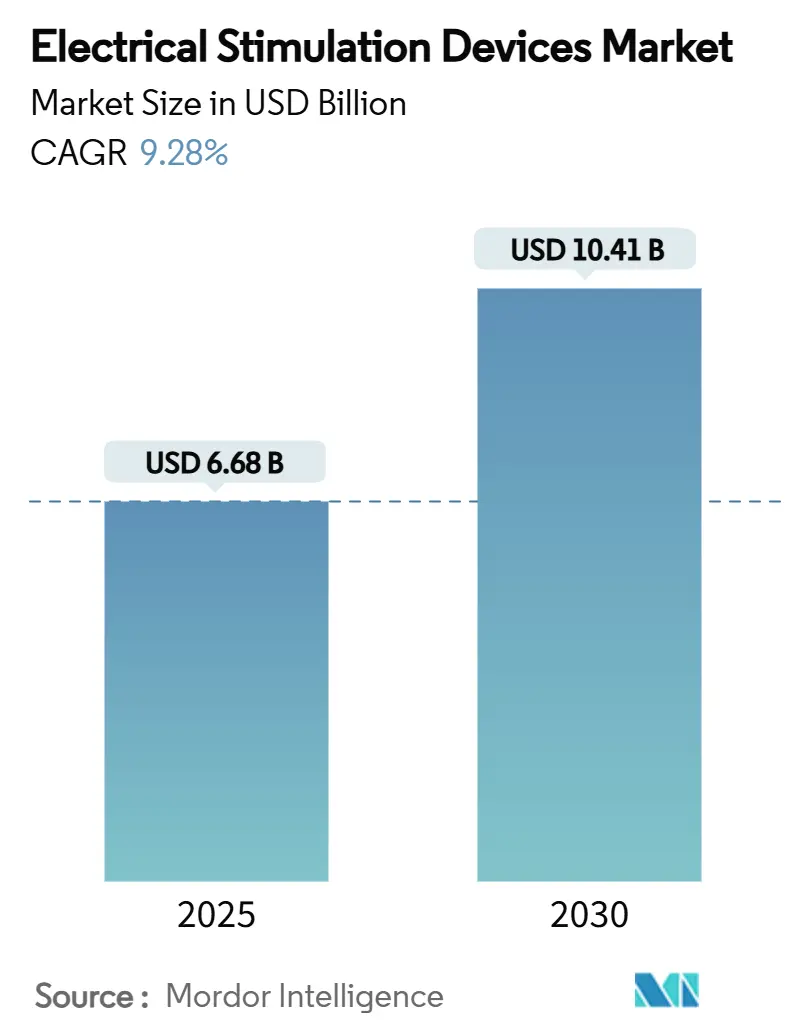

| Размер Рынка (2025) | 6.68 Миллиардов долларов США |

| Размер Рынка (2030) | 10.41 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.28% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка электростимуляционных устройств от Mordor Intelligence

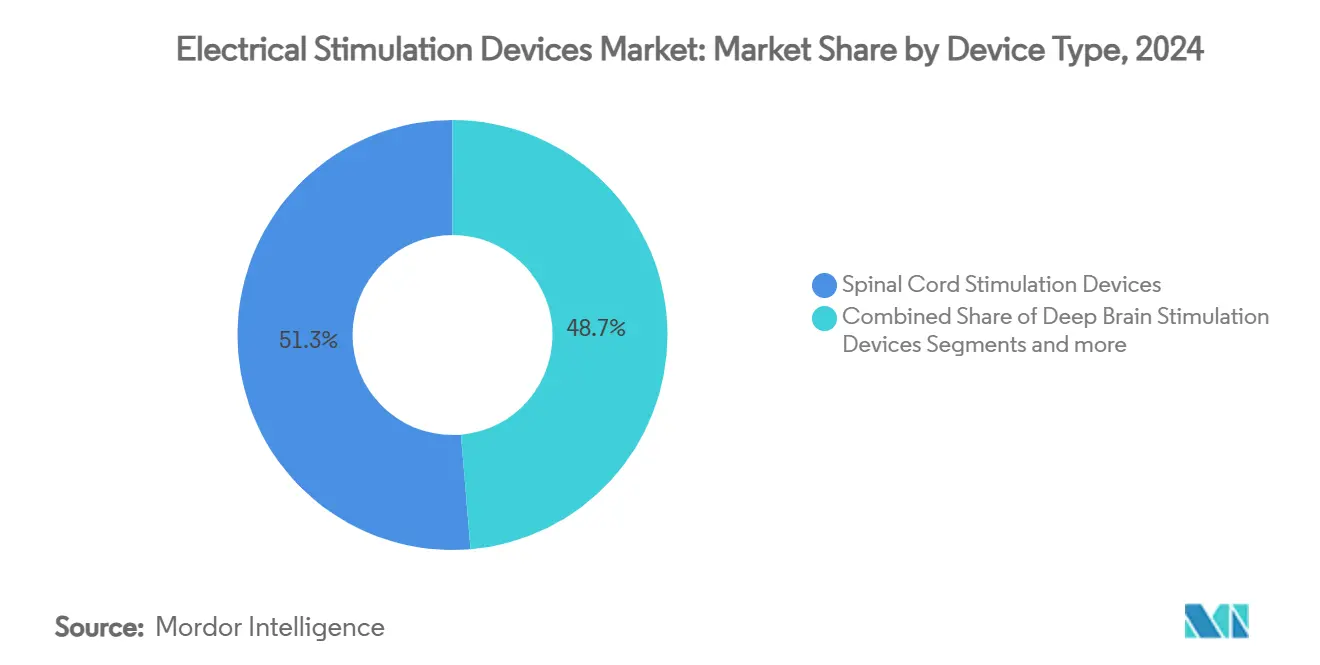

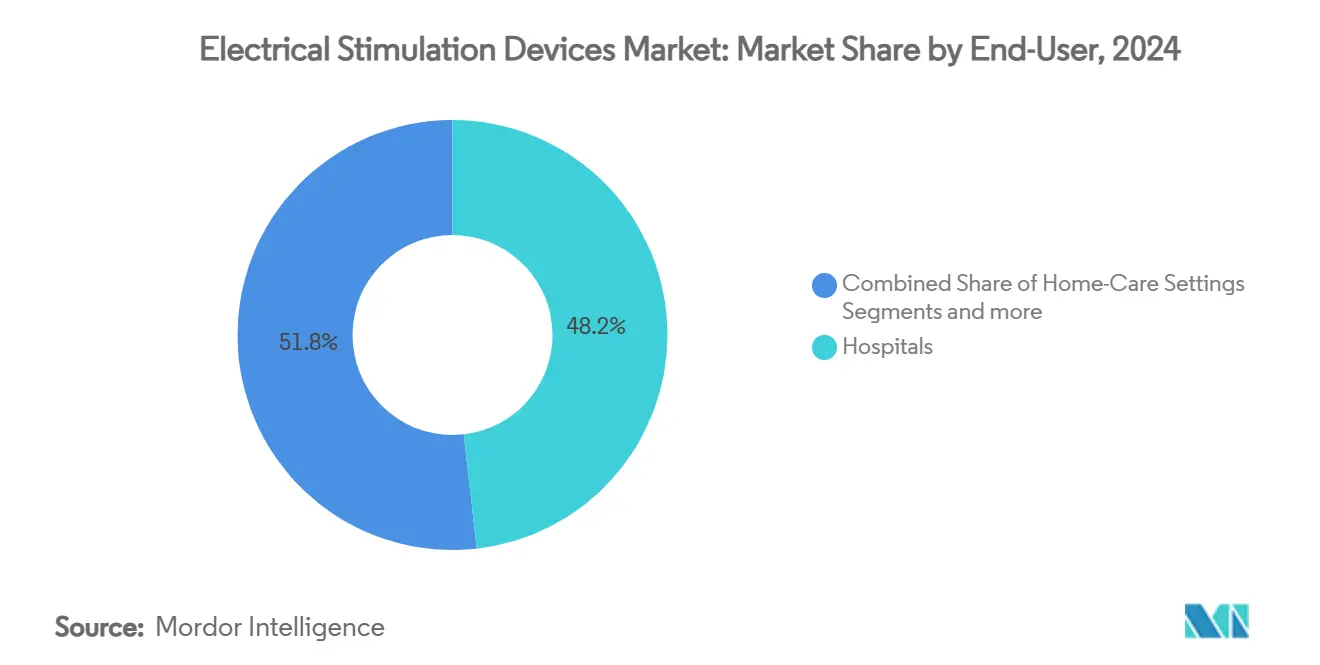

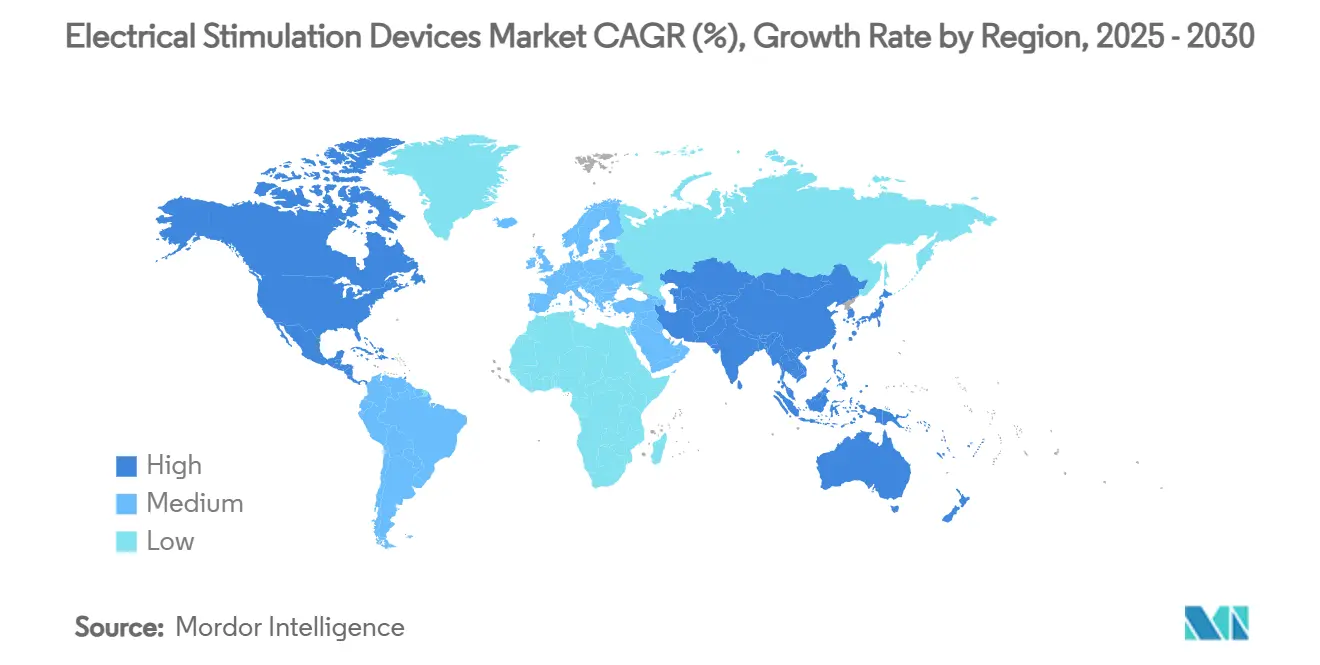

Размер рынка электростимуляционных устройств достиг 6,68 млрд долларов США в 2025 году и прогнозируется к росту до 10,41 млрд долларов США к 2030 году, что представляет устойчивый среднегодовой темп роста 9,28% за прогнозируемый период. Сочетание искусственного интеллекта и биоэлектроники направляет рынок электростимуляционных устройств к проактивному, высокоперсонализированному неврологическому лечению, которое нацелено на коренные причины, а не на симптомы. Устройства стимуляции спинного мозга, которые уже составляют 51,34% выручки, продолжают поддерживать рост, в то время как устройства глубокой стимуляции мозга опережают все другие категории со среднегодовым темпом роста 10,12%. Больницы остаются основным клиническим окружением с долей 48,21%, однако более активное внедрение носимых систем способствует росту домашнего ухода со среднегодовым темпом роста 10,29%. По регионам Северная Америка удерживает 42,98% выручки, поддерживаемая благоприятным возмещением расходов и упрощенными одобрениями, тогда как Азиатско-Тихоокеанский регион расширяется быстрее всего со среднегодовым темпом роста 10,04% по мере ускорения модернизации регулирования запуска устройств. Конкурентная интенсивность возрастает, поскольку лидеры отрасли применяют вертикальную интеграцию и инновации замкнутого цикла с поддержкой ИИ для обеспечения дифференциации.

Ключевые выводы отчета

- По типу устройства стимуляция спинного мозга лидировала с долей рынка электростимуляционных устройств 51,34% в 2024 году; прогнозируется, что устройства глубокой стимуляции мозга будут расширяться со среднегодовым темпом роста 10,12% до 2030 года.

- По применению лечение боли удерживало 66,45% размера рынка электростимуляционных устройств в 2024 году, в то время как недержание и тазовое здоровье продвигаются со среднегодовым темпом роста 10,31% до 2030 года.

- По конечному пользователю больничные условия захватили 48,21% выручки в 2024 году; условия домашнего ухода показывают самый быстрый рост со среднегодовым темпом роста 10,29%.

- По портативности продукта имплантируемые устройства захватили 55,41% выручки в 2024 году; внешние устройства показывают самый быстрый рост со среднегодовым темпом роста 10,14%.

- По географии Северная Америка сохранила долю выручки 42,98% в 2024 году; Азиатско-Тихоокеанский регион настроен на рост со среднегодовым темпом роста 10,04% до 2030 года.

Тенденции и аналитические данные мирового рынка электростимуляционных устройств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности хронической боли и заболеваний опорно-двигательного аппарата | +2.1% | Глобально с концентрацией в Северной Америке и Европе | Долгосрочно (≥ 4 года) |

| Увеличение заболеваемости неврологическими расстройствами | +1.8% | Глобально с ранним внедрением на развитых рынках | Среднесрочно (2-4 года) |

| Технологические достижения в нейромодуляции и миниатюризации устройств | +1.6% | Северная Америка и ЕС лидируют, АТЭС следует | Среднесрочно (2-4 года) |

| Благоприятное возмещение расходов и упрощенные одобрения FDA | +1.4% | В первую очередь Северная Америка, расширение в ЕС | Краткосрочно (≤ 2 года) |

| Алгоритмы стимуляции замкнутого цикла на основе ИИ | +1.2% | Основа в Северной Америке и ЕС, переход в АТЭС | Долгосрочно (≥ 4 года) |

| Домашние носимые системы электрореабилитации | +1.0% | Глобально с более быстрым внедрением на развитых рынках | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост распространенности хронической боли и заболеваний опорно-двигательного аппарата

Около 50 миллионов американцев живут с хронической болью, создавая ежегодное экономическое бремя в размере 635 млрд долларов США, что побуждает плательщиков приоритизировать экономически эффективные, не опиоидные терапии. Стареющее население усиливает спрос, поскольку ожидается рост глобальных заболеваний опорно-двигательного аппарата на 25% к 2030 году. Электростимуляционные устройства снижают пожизненные затраты на лечение и избегают рисков зависимости, позиционируя рынок электростимуляционных устройств как первоочередное вмешательство в многопрофильных программах лечения боли. Стимуляция периферических нервов обеспечивает чистую годовую экономию 30 221 долл. США на пациента и кумулятивную экономию 93 685 долл. США за три года, усиливая ее экономическую привлекательность. Системы здравоохранения все больше интегрируют биоэлектронную терапию со стандартными протоколами для перехода от подавления симптомов боли к модуляции нейронных путей.

Увеличение заболеваемости неврологическими расстройствами

Более 1 миллиарда людей во всем мире страдают от неврологических расстройств, и 1,2 миллиона европейских пациентов с болезнью Паркинсона квалифицируются для глубокой стимуляции мозга. Примерно 30% людей с большим депрессивным расстройством проявляют устойчивые к лекарствам симптомы, расширяя адресуемую возможность для транскраниальной магнитной стимуляции и стимуляции блуждающего нерва. Спрос на реабилитацию после инсульта растет, поскольку 795 000 американцев переносят инсульты ежегодно. Одобрение FDA адаптивной глубокой стимуляции мозга BrainSense от Medtronic в феврале 2025 года сигнализирует о более сильной регулятивной поддержке для прецизионной нейромодуляции [1]Medtronic plc, "BrainSense Adaptive DBS Receives FDA Approval," medtronic.com . Стимуляция блуждающего нерва в сочетании со структурированной реабилитацией приводит к устойчивым функциональным улучшениям как минимум на один год, подтверждая долгосрочную ценность и улучшая перспективы внедрения на рынке [2]Teresa J. Kimberley, Long-Term Outcomes of Vagus Nerve Stimulation Paired With Upper Extremity Rehabilitation After Stroke,

Stroke, ahajournals.org.

Технологические достижения в нейромодуляции и миниатюризации устройств

Системы замкнутого цикла, работающие на искусственном интеллекте, теперь адаптируют стимуляцию к нейрофизиологии в реальном времени, переводя терапию от статической к динамической. Адаптивная платформа BrainSense от Medtronic, получившая маркировку CE в январе 2025 года, демонстрирует алгоритмы обучения, которые модулируют выход на основе каждого удара сердца [3]Medtronic plc, "Medtronic achieves CE Mark approval for BrainSense Adaptive deep brain stimulation," medtronic.com . Ультрагибкие электроды минимизируют раздражение тканей, а беспроводная зарядка устраняет повторную операцию по замене батареи. Нейроморфные процессоры обрабатывают нейронные сигналы внутри имплантата, снижая задержку по сравнению с внешними концентраторами. Эти сходящиеся инновации обогащают результаты пользователей, сокращают операционные расходы и дают первопроходцам явное конкурентное преимущество.

Благоприятное возмещение расходов и упрощенные одобрения FDA

Центры услуг Medicare и Medicaid добавили покрытие для чрескожной аурикулярной стимуляции блуждающего нерва в 2024 году через коды HCPCS E0721 и A4543, усиливая предсказуемое возмещение. Программа прорывных устройств FDA назначила более 1000 медицинских устройств, сокращая временные рамки рассмотрения и снижая риск разработки для технологий электростимуляции. Хотя пробелы в возмещении остаются - имплантируемые генераторы могут получить 60 000 долл. США против 310 долл. США для чрескожных устройств - политическое выравнивание улучшается. Регулирование оценки технологий здравоохранения ЕС также гармонизирует требования к доказательствам, ускоряя общеевропейский доступ. Инициативы на государственном уровне, такие как изменения в Вашингтоне 2024 года, далее иллюстрируют, как политические настройки могут быстро влиять на траектории внедрения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Строгие многострановые регулятивные препятствия | −1.8% | Глобально с наивысшим воздействием в ЕС и АТЭС | Среднесрочно (2-4 года) |

| Широкая доступность фармакологических альтернатив и РЧ-абляции | −1.2% | В первую очередь Северная Америка и ЕС | Краткосрочно (≤ 2 года) |

| Высокие капитальные и процедурные затраты | −1.0% | Глобально с региональными вариациями | Долгосрочно (≥ 4 года) |

| Риски кибербезопасности в подключенных имплантатах | −0.8% | Развитые рынки с высокой связностью | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие многострановые регулятивные препятствия

Регулирование медицинских устройств Европейского союза повысило расходы на соответствие выше 50 млн евро для крупных OEM и пропорционально больше для малых фирм, задержав запуски продуктов на 18-24 месяца. Национальная администрация медицинских продуктов Китая обработала 12 213 заявок на устройства в 2023 году, рост на 25,4%, который растянул персонал и продлил рассмотрения. Предлагаемые реформы отменяют одобрения страны происхождения, но добавляют правила совместной ответственности, усложняя выход на рынок. Агентство по фармацевтическим препаратам и медицинским устройствам Японии применяет надзор за передовыми терапиями к определенным устройствам нейромодуляции, увеличивая требования к клиническим доказательствам. Различающиеся требования к данным между FDA и EMA сохраняют неполную гармонизацию, давя на разработчиков устройств проводить параллельные регулятивные дорожки, которые сокращают эффективную жизнь патента.

Риски кибербезопасности в подключенных имплантатах

Сообщенные уязвимости медицинских устройств выросли на 59% в 2024 году, с беспроводно подключенными стимуляторами как заметной мишенью. FDA теперь требует план кибербезопасности в каждой предрыночной подаче, добавляя итерации дизайна и стоимость. Электромагнитные помехи во время беспроводной зарядки вводят уникальные точки воздействия. Сектор здравоохранения зафиксировал 1426 инцидентов кибербезопасности в 2024 году, повышая обеспокоенность безопасностью пациентов. Boston Scientific выпустила патч прошивки для своего спинального стимулятора WaveWriter Alpha в июле 2024 года после переходных сбросов во время зарядки. По мере расширения ИИ управления замкнутым циклом появляются новые векторы атак, заставляя OEM балансировать преимущества связности против строгих требований архитектуры безопасности.

Анализ сегментов

По типу устройства: сильное лидерство SCS среди быстрого роста DBS

Стимуляция спинного мозга сохранила 51,34% выручки в 2024 году, подкрепленная установленным возмещением и обширными клиническими доказательствами. Глубокая стимуляция мозга, хотя и меньше, растет быстрее всего со среднегодовым темпом роста 10,12% до 2030 года, поскольку адаптивные системы, такие как BrainSense, обеспечивают глобальные одобрения. Стимуляция крестцового нерва продолжает устойчивый рост для терапии недержания, в то время как стимуляция блуждающего нерва расширяется за пределы эпилепсии в депрессию и восстановление после инсульта. Меньшие категории, такие как чрескожная электрическая стимуляция нервов и функциональная электрическая стимуляция, обеспечивают рост долей через внедрение домашнего ухода. Продолжающиеся испытания инвазивного интерфейса мозг-компьютер в Китае демонстрируют следующий рубеж для гибридных платформ нейростимуляции.

Продолжающаяся интеграция мониторинга вызванного сложного потенциала действия в устройствах SCS обеспечивает устойчивое облегчение боли с 92% удовлетворенностью пациентов в течение одного года. Стимуляция периферических нервов подтверждает протоколы короткой продолжительности, дающие долговременные улучшения боли в плече. Каждая инновация увеличивает конкурентное давление, поскольку производители спешат встроить адаптивное управление и облачную аналитику, контролируя расходы на спецификацию материалов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: боль все еще доминирует, но новые показания ускоряются

Лечение боли внесло 66,45% выручки в 2024 году, отражая неотложный спрос на альтернативы, свободные от опиоидов. Недержание и тазовое здоровье, однако, растут быстрее со среднегодовым темпом роста 10,31% до 2030 года на основе более сильных клинических доказательств и неудовлетворенной потребности в урологии. Электростимуляция основного тазового ганглия показывает восстановительный контроль рефлексов мочевого пузыря, расширяя адресуемый пул пациентов. Системы замкнутого цикла на основе ИИ оптимизируют терапию для двигательных расстройств и лечения устойчивой к терапии депрессии, повышая эффективность по сравнению со статическими протоколами.

Возникающие гастроинтестинальные и метаболические применения, от облегчения гастропареза до поддержки контроля веса, расширяют область рынка электростимуляционных устройств, привлекая ранее недостаточно обслуживаемые состояния.

По конечному пользователю: импульс домашнего ухода сигнализирует о сдвиге к децентрализованному уходу

Больничные среды все еще удерживают 48,21% выручки 2024 года, поскольку сложные процедуры имплантации и немедленный послеоперационный уход требуют острых учреждений. Рынок электростимуляционных устройств, тем не менее, видит ускорение условий домашнего ухода со среднегодовым темпом роста 10,29%. Носимые и связанные со смартфоном стимуляторы позволяют пациентам управлять терапией удаленно, в то время как порталы телемедицины дают клиницистам данные в реальном времени для корректировки параметров. Амбулаторные хирургические центры также выигрывают от более коротких стационарных пребываний и моделей связанных платежей, которые благоприятствуют минимально инвазивным имплантатам.

Пандемия стимулировала инвестиции в инфраструктуру дистанционного мониторинга. Панели управления устройствами с поддержкой ИИ теперь предсказывают события обслуживания и направляют титрование дозировки без посещений клиники, снижая операционные расходы и повышая автономию пациентов. Эти факторы коллективно поддерживают децентрализованную доставку терапии и усиливают стратегическую ценность платформ, связанных с облаком.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По портативности продукта: динамика внешних против имплантируемых

Внешние устройства регистрируют среднегодовой темп роста 10,14%, подталкиваемые предпочтением пациентов к неинвазивным вариантам и улучшениями в эффективности. Миниатюризированные устройства чрескожной аурикулярной стимуляции блуждающего нерва демонстрируют антидепрессантные и анальгетические преимущества, бросая вызов имплантируемым действующим лицам. Носимые стимуляторы интегрируют облачную аналитику для персонализированных расписаний, и батареи продленной жизни улучшают соблюдение.

Имплантируемые системы, хотя и составляют 55,41% выручки, инновируют с беспроводной зарядкой, гибкими электродами и безопасной связностью. Обратная связь замкнутого цикла повышает терапевтическую точность и долговечность. Производители усиливают шифрование и аутентификацию через имплантаты для смягчения рисков кибербезопасности, требуемых FDA. Эти непрерывные усовершенствования поддерживают значимость имплантируемых там, где высокоинтенсивная, непрерывная терапия остается клинически превосходной.

Анализ по географии

Северная Америка обеспечила 42,98% выручки 2024 года благодаря комплексному возмещению, установленной клинической экспертизе и Программе прорывных устройств FDA, которая ускоряет коммерциализацию. Недавние добавления кодов HCPCS для аурикулярной стимуляции блуждающего нерва укрепляют стабильные денежные потоки, и опиоидный кризис удерживает нефармакологическое лечение боли в политических программах. Концентрированные центры R&D вокруг Бостона, Миннеаполиса и области залива Сан-Франциско ускоряют итеративные циклы продуктов, связывая OEM, академические больницы и венчурный капитал.

Азиатско-Тихоокеанский регион записывает самое быстрое продвижение со среднегодовым темпом роста 10,04% до 2030 года. Национальная администрация медицинских продуктов Китая обработала 12 213 заявок на устройства в 2023 году, и проект законодательства, отменяющий доказательство страны происхождения, может сократить иностранную регистрацию. Поддерживаемые правительством инвестиции в кластеры производства высокого уровня, наряду со стареющим населением, подпитывают спрос на продвинутую нейромодуляцию. Строгое, но прозрачное Агентство по фармацевтическим препаратам и медицинским устройствам Японии сохраняет высокое качество устройств, что способствует раннему внедрению в третичных центрах. Продолжающиеся испытания BCI в Шанхае подчеркивают региональные стремления обогнать установленные платформы с интерфейсами следующего поколения.

Европа поддерживает умеренный рост. Регулирование медицинских устройств увеличивает сложность соответствия, но повышает доверие пациентов. Германия расширяет внедрение повторяющейся транскраниальной магнитной стимуляции для психиатрического ухода, поддерживаемой солидным национальным страхованием. Франция и Италия используют закупки на основе ценности для интеграции стимуляции спинного мозга в пути хронической боли. Восточноевропейские рынки расширяют доступ с финансированием ЕС для реабилитации после инсульта, которая включает модули функциональной электростимуляции. Латинская Америка, Ближний Восток и Африка открывают новые возможности, поскольку Бразилия и Саудовская Аравия упрощают одобрения устройств, и Чили позиционирует себя как исследовательская площадка глубокой стимуляции мозга, связанная с глобальными клиническими сетями.

Конкурентная среда

Три многонациональные корпорации - Medtronic, Boston Scientific и Abbott - контролируют значительную часть глобальной выручки через интегрированное производство, обширные клинические доказательства и установленные каналы продаж. Приобретение Axonics компанией Boston Scientific за 3,7 млрд долларов США в 2024 году и покупка Nevro компанией Globus Medical за 250 млн долларов США знаменуют волну консолидации, направленную на расширение портфелей продуктов и поглощение талантов ИИ. Адаптивная платформа BrainSense от Medtronic объединяет чувствительность, обработку и стимуляцию замкнутого цикла в одном имплантате, давая фирме преимущество первого на рынке в прецизионной DBS.

Нишевые новаторы, такие как Newronika и Nexalin, вырезают долю с решениями, специфичными для расстройств. Newronika заработала маркировку CE для устройства Паркинсона, включающего адаптивные алгоритмы, в то время как Nexalin получила патенты США на транскраниальную стимуляцию, которая нацелена на расстройства употребления веществ. Китайский участник StairMed Technology исследует инвазивные BCI, которые могли бы открыть гибридные рынки нейромодуляции.

Устойчивость цепочки поставок теперь является детерминантом конкурентной долговечности. Нехватка компонентов во время пандемии заставила повысить стоимость на 15-20%. Диверсификация поставщиков Medtronic и автоматизированные обновления производства иллюстрируют стратегическое смягчение. Фирмы, которые выравнивают терапевтические платформы на основе ИИ с безопасными облачными экосистемами, готовы захватить самое быстрое расширение в сегментах домашнего ухода и адаптивной нейромодуляции.

Лидеры отрасли электростимуляционных устройств

-

Medtronic plc

-

Abbott

-

Boston Scientific Corporation

-

DJO Global, Inc.

-

BTL Corporate

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Newronika получила одобрение маркировки CE для своего устройства глубокой стимуляции мозга, адресующего болезнь Паркинсона.

- Февраль 2025: FDA США одобрила систему адаптивной глубокой стимуляции мозга BrainSense от Medtronic для лечения Паркинсона, первую платформу DBS замкнутого цикла, которая корректирует выход в реальном времени.

- Январь 2025: Medtronic получила маркировку CE для BrainSense Adaptive и своего идентификатора электрода, предоставив европейский рыночный вход более чем 1,2 миллиона пациентов с Паркинсоном.

- Апрель 2024: Soterix Medical запустила систему MxN-GO EEG, объединяющую высокоразрешающую транскраниальную электростимуляцию с несвязанным EEG-мониторингом.

Область мирового отчета о рынке электростимуляционных устройств

Согласно области отчета, лечение электростимуляцией (ES) требует использования электродов для передачи электрического тока к пораженным областям тела. ES используется для комфорта и сокращения в нервно-мышечном и заживлении ран. В основном электростимуляторы используются для лечения мышечных спазмов в результате ран или неврологических заболеваний.

| Устройства глубокой стимуляции мозга |

| Устройства стимуляции спинного мозга |

| Устройства стимуляции крестцового нерва |

| Устройства стимуляции блуждающего нерва |

| Другие электростимуляционные устройства |

| Лечение боли |

| Лечение заболеваний опорно-двигательного аппарата |

| Лечение неврологических и двигательных расстройств |

| Недержание и тазовое здоровье |

| Метаболизм и регуляция ЖКТ |

| Прочее |

| Больницы |

| Амбулаторные хирургические центры |

| Условия домашнего ухода |

| Прочее |

| Имплантируемые устройства |

| Внешние устройства |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу устройства | Устройства глубокой стимуляции мозга | |

| Устройства стимуляции спинного мозга | ||

| Устройства стимуляции крестцового нерва | ||

| Устройства стимуляции блуждающего нерва | ||

| Другие электростимуляционные устройства | ||

| По применению | Лечение боли | |

| Лечение заболеваний опорно-двигательного аппарата | ||

| Лечение неврологических и двигательных расстройств | ||

| Недержание и тазовое здоровье | ||

| Метаболизм и регуляция ЖКТ | ||

| Прочее | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Условия домашнего ухода | ||

| Прочее | ||

| По портативности продукта | Имплантируемые устройства | |

| Внешние устройства | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка электростимуляционных устройств?

Размер рынка электростимуляционных устройств достиг 6,68 млрд долларов США в 2025 году и прогнозируется к росту до 10,41 млрд долларов США к 2030 году со среднегодовым темпом роста 9,28%.

Какой тип устройства лидирует в продажах сегодня?

Устройства стимуляции спинного мозга удерживали долю выручки 51,34% в 2024 году, что делает их доминирующей категорией.

Какой сегмент расширяется быстрее всего?

Прогнозируется, что устройства глубокой стимуляции мозга будут расти со среднегодовым темпом роста 10,12% до 2030 года, что является самым быстрым среди всех типов устройств.

Как быстро растут применения домашнего ухода?

Условия домашнего ухода расширяются со среднегодовым темпом роста 10,29%, поскольку носимые и подключенные стимуляторы набирают обороты.

Какие регионы показывают сильнейший будущий рост?

Азиатско-Тихоокеанский регион лидирует с прогнозируемым среднегодовым темпом роста 10,04%, движимым модернизацией регулирования и ростом распространенности неврологических заболеваний.

Последнее обновление страницы: