Размер и доля рынка устройств глубокой стимуляции мозга

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.58 Миллиардов долларов США |

| Размер Рынка (2030) | 2.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.35% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств глубокой стимуляции мозга от Mordor Intelligence

Размер рынка глубокой стимуляции мозга составил 1,43 млрд долл. США в 2025 году и, по прогнозам, достигнет 2,85 млрд долл. США к 2030 году, показывая среднегодовой темп роста 10,35%. Растущее внедрение замкнутых генераторов с функцией сенсорного контроля, расширенное возмещение расходов для пациентов с ранней стадией болезни Паркинсона и стабильный конвейер адаптивных алгоритмов ускоряют объемы процедур. Больницы остаются основным местом имплантации, но переход к амбулаторным хирургическим центрам увеличивает мощность без сопоставимых капитальных затрат. Миниатюризированные перезаряжаемые ИГИ, которые работают 9-15 лет, снижают стоимость владения на протяжении всего срока службы, а инструменты отбора кандидатов на основе ИИ улучшают показатели ответа и оправдывают покрытие плательщиков. Северная Америка закрепляет глобальные доходы, однако Азиатско-Тихоокеанский регион сокращает разрыв благодаря инициативам по обучению хирургов и государственным программам нейротехнологий, которые расширяют доступ. Ограниченное предложение ^99Mo и риск послеимплантационной инфекции сдерживают темпы роста, но также стимулируют инновации в диагностике и противомикробном оборудовании.

Основные выводы отчета

По типу продукта устройства занимали 83,67% доли рынка глубокой стимуляции мозга в 2024 году, в то время как аксессуары, по прогнозам, будут расти со среднегодовым темпом роста 10,89% до 2030 года.

По применению болезнь Паркинсона составила 61,78% доли размера рынка глубокой стимуляции мозга в 2024 году, а депрессия развивается со среднегодовым темпом роста 11,07% до 2030 года.

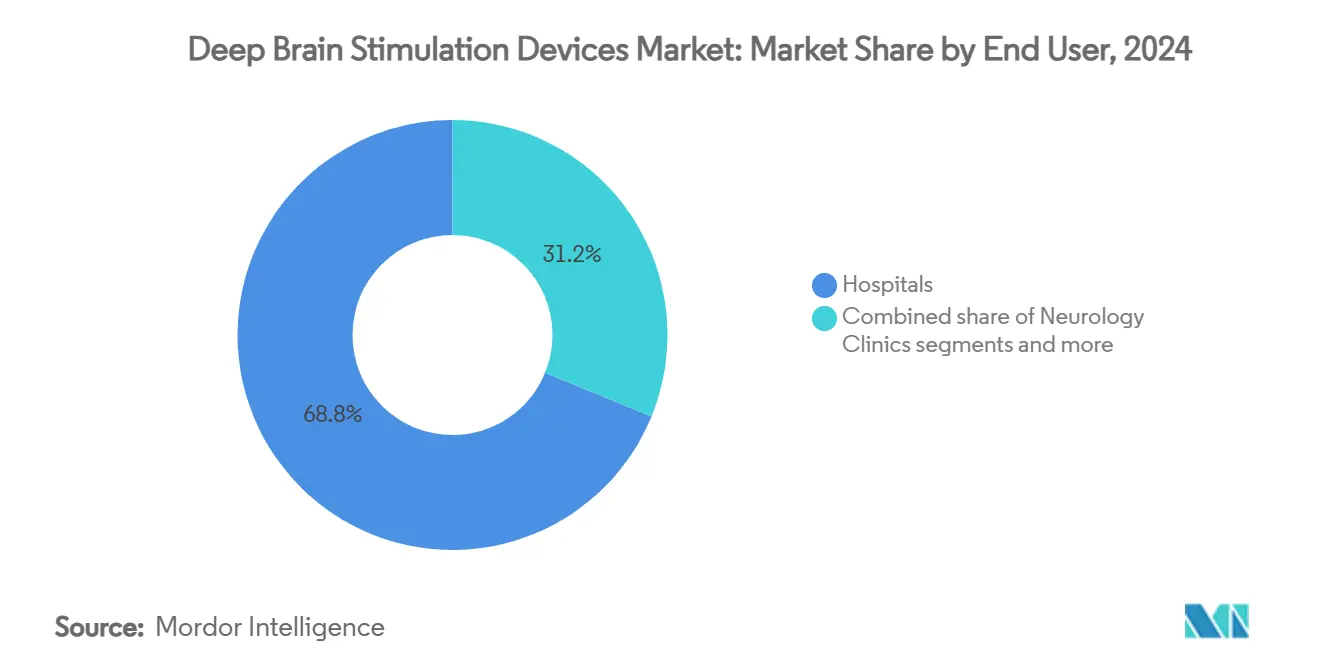

По конечным пользователям больницы лидировали с долей доходов 68,82% в 2024 году; амбулаторные хирургические центры готовы к расширению со среднегодовым темпом роста 11,26% до 2030 года.

По географии Северная Америка захватила 42,23% доли рынка глубокой стимуляции мозга в 2024 году, тогда как Азиатско-Тихоокеанский регион показывает самый высокий прогнозируемый среднегодовой темп роста 11,45% до 2030 года.

Тенденции и аналитические данные глобального рынка устройств глубокой стимуляции мозга

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Быстрое внедрение замкнутых ИГИ с функцией сенсорного контроля | +2.8% | Глобально, с ранним внедрением в Северной Америке и ЕС | Среднесрочный период (2-4 года) |

| Расширение возмещения расходов для пациентов с ранней стадией болезни Паркинсона | +1.9% | Северная Америка и ЕС, с расширением в АТЭС | Краткосрочный период (≤ 2 лет) |

| Всплеск программ обучения нейрохирургов в Азиатско-Тихоокеанском регионе | +1.6% | Ядро АТЭС, распространение на МВА | Долгосрочный период (≥ 4 лет) |

| Миниатюризированные перезаряжаемые ИГИ удлиняют циклы замены | +1.4% | Глобально | Среднесрочный период (2-4 года) |

| Ускоренное рассмотрение FDA адаптивных алгоритмов ГСМ | +1.2% | Глобально, под руководством Северной Америки | Краткосрочный период (≤ 2 лет) |

| Отбор пациентов на основе ИИ улучшает показатели ответа | +1.0% | Глобально, сосредоточено в развитых рынках | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение замкнутых ИГИ с функцией сенсорного контроля

BrainSense Adaptive DBS получил разрешение FDA в феврале 2025 года, став первой коммерческой замкнутой платформой, которая автоматически титрует стимуляцию на основе нейронных сигналов в реальном времени[1]Источник: Medtronic, "Medtronic получил одобрение FDA США для первой в мире адаптивной системы глубокой стимуляции мозга для людей с болезнью Паркинсона," Medtronic, news.medtronic.com . Данные многоцентровых исследований показывают медианное снижение двигательных симптомов на 50% по сравнению с разомкнутыми системами, наряду с сокращением программных визитов на треть[2]Источник: Фонд Паркинсона, "Новое исследование дополнительно персонализирует глубокую стимуляцию мозга," Фонд Паркинсона, parkinson.org . Врачи сообщают о более быстрых кривых оптимизации и меньшем количестве побочных эффектов, что улучшает удовлетворенность пациентов и экономическую эффективность здравоохранения. Раннее внедрение наиболее сильно в центрах США и Германии, где возмещение поощряет модели, основанные на результатах. Расширение показаний при эпилепсии и депрессии еще больше расширяет рынок глубокой стимуляции мозга.

Расширение возмещения расходов для пациентов с ранней стадией болезни Паркинсона

Medicare убрал критерий 'только продвинутая стадия' в конце 2024 года, мгновенно увеличив подходящую популяцию США. Частные плательщики выровняли политику в течение шести месяцев, ускорив объемы направлений. Сопоставимые шаги французского HAS и немецкого G-BA поддерживают более широкое европейское внедрение. Более раннее вмешательство улучшает долгосрочный функциональный статус и снижает бремя затрат на леводопу, усиливая прогнозы рынка глубокой стимуляции мозга. Производители финансируют реестры результатов для создания реальных доказательств, которые поддерживают политический сдвиг.

Всплеск программ обучения нейрохирургов в Азиатско-Тихоокеанском регионе

Китай, Индия и Южная Корея запустили учебные программы на основе VR, которые сокращают время освоения при сохранении безопасности. Больница Жуйцзинь в Шанхае теперь обучает 120 стажеров ежегодно, что в пять раз больше, чем в 2023 году, и аналогичные центры в Мумбаи и Сеуле воспроизводят эту модель. Каждый добавленный нейрохирург обеспечивает 50-75 имплантаций ГСМ в год, напрямую повышая региональные процедурные мощности. Государственные гранты субсидируют трупные лаборатории и симуляционные комплексы, снижая первоначальную нагрузку на больницы. Эти инвестиции подкрепляют двузначный рост рынка глубокой стимуляции мозга в Азиатско-Тихоокеанском регионе.

Миниатюризированные перезаряжаемые ИГИ удлиняют циклы замены

Батарея Boston Scientific Vercise Genus работает до 15 лет и заряжается менее чем за 30 минут, сокращая пожизненные хирургические ревизии на 60%. Увеличенный срок службы означает более низкие кумулятивные расходы на устройство и меньше возможностей для инфекции, усиливая ценностное предложение для молодых пациентов. Medtronic Percept RC сочетает долговечную мощность с сенсорным контролем, притупляя конкурентную дифференциацию. Плательщики все больше отдают предпочтение перезаряжаемым устройствам, ускоряя их долю в рынке глубокой стимуляции мозга.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Послеимплантационные инфекционные осложнения, вызывающие предупредительные ревизии | -1.8% | Глобально, более высокое влияние на развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Глобальная нехватка ^99Mo для визуализации продлевает окна диагностики | -1.2% | Глобально, остро в регионах, зависимых от реакторного снабжения | Среднесрочный период (2-4 года) |

| Раскрытие уязвимостей кибербезопасности для ИГИ с поддержкой Bluetooth | -0.9% | Глобально, сосредоточено на рынках подключенных устройств | Краткосрочный период (≤ 2 лет) |

| Высокая капитальная стоимость интраоперационных кабинетов визуализации в Южной Америке | -0.7% | Южная Америка, распространяется на развивающиеся рынки | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Послеимплантационные инфекционные осложнения, вызывающие предупредительные ревизии

Аппаратно-связанные инфекции возникают в 2,6-6,9% имплантаций, часто требуя полного извлечения системы и длительных курсов антибиотиков. Стоимость ревизий превышает 20 000 долл. США за эпизод и останавливает новые направления, когда обнародованные результаты подрывают доверие. Летняя сезонность и распространенность сопутствующих заболеваний эскалируют риск, особенно в учреждениях, лишенных ламинарных операционных. Противомикробные покрытые электроды и более строгие периоперационные протоколы снижают показатели в высокообъемных центрах США, однако широкое внедрение на развивающихся рынках остается ограниченным. Стойкие страхи инфекции умеряют кривую проникновения рынка глубокой стимуляции мозга.

Глобальная нехватка ^99Mo для визуализации продлевает окна диагностики

DaTscan зависит от поставок ^99Mo с шести стареющих исследовательских реакторов. Отключения в 2024 году удлинили очереди планирования до восьми недель в частях Латинской Америки, задержав хирургическое разрешение. Правила FDA по тестированию стабильности увеличили производственные расходы на 3 млн долл. США на объект, отговаривая мелких составителей. Ограниченный доступ к визуализации замедляет пропускную способность пациентов и откладывает заказы устройств, ограничивая рынок глубокой стимуляции мозга до тех пор, пока поставки изотопов или альтернативные биомаркеры МРТ не масштабируются.

Сегментный анализ

По типу продукта: устройства сохраняют доминирование, аксессуары ускоряются

Устройства генерировали 83,67% доходов в 2024 году, опираясь на имплантируемые генераторы импульсов, которые интегрируют сенсорные функции, перезаряжаемые батареи и функции безопасности МРТ. Двухканальные генераторы теперь превосходят одноканальные устройства в новых имплантациях, отражая рост двусторонних процедур. Аксессуары - направленные электроды, сенсорные электроды и удлинители - растут со среднегодовым темпом роста 10,89%, поскольку замкнутые системы требуют специализированных аппаратных обновлений. Циклы замены короче для аксессуаров, создавая аннуитетный поток, который утраивает пожизненный доход на пациента. Размер рынка глубокой стимуляции мозга для аксессуаров прогнозируется достичь 0,52 млрд долл. США к 2030 году, усиленный программными наборами программирования, принятыми общественными неврологами. Конкурентное давление сосредоточено на геометрии электродов и материаловедении, а не на автономном ценообразовании, защищая маржу.

Технологические прорывы в сегментированных электродах обеспечивают более точное нацеливание и снижают нежелательные эффекты, стимулируя конверсию от устаревших систем. Производители объединяют пути обновления с существующими генераторами, повышая барьеры переключения для больниц. Регуляторные разрешения в Европе и США для адаптивных электродов позиционируют аксессуары как основную инновационную границу. Рост в услугах восстановления и повторной стерилизации удлинителей также способствует доходам сегмента, особенно на рынках, чувствительных к стоимости. Следовательно, аксессуары будут опережать рост устройств по единицам, но останутся зависимыми от установленных баз генераторов в рынке глубокой стимуляции мозга.

По применению: Паркинсон превалирует, депрессия растет

Болезнь Паркинсона сохранила долю 61,78% в 2024 году благодаря надежным клиническим доказательствам и знакомству плательщиков. Средний возраст имплантации снизился с 65 до 58 лет с момента пересмотра руководящих принципов, продлив хвост доходов на пациента. Эссенциальный тремор остается стабильным, но дистония выигрывает от расширенных потомственных форм, таких как протоколы шейной дистонии. Депрессия - самый быстрый игрок со среднегодовым темпом роста 11,07%, движимая испытанием TRANSCEND от Abbott и статусом прорывного устройства FDA для резистентного к лечению заболевания. Размер рынка глубокой стимуляции мозга для депрессии прогнозируется утроиться к 2030 году, если ключевые данные обеспечат полное одобрение.

Эпилепсия продвигается через отзывчивую нейростимуляцию NeuroPace, размывая линии между ГСМ и краниальными замкнутыми системами и привлекая новых конкурентов на арену нейромодуляции. Обсессивно-компульсивное расстройство остается нишевым, но выигрывает от междисциплинарных психиатрически-хирургических сотрудничеств. Разнообразие применений смягчает риск концентрации доходов, требуя нюансированных регуляторных и клинических стратегий по показаниям. Эти тенденции коллективно усиливают рынок глубокой стимуляции мозга.

По конечному пользователю: больницы лидируют, амбулаторные центры набирают обороты

Больницы захватили 68,82% доходов 2024 года, используя интегрированную визуализацию, интенсивную терапию и мультидисциплинарные команды. Однако упрощенные хирургические рабочие процессы теперь позволяют выписку в тот же день в выбранных когортах, повышая привлекательность амбулаторных хирургических центров (АХЦ) со среднегодовым темпом роста 11,26%. АХЦ снижают стоимость процедуры до 25% и освобождают больничные операционные слоты для сложных случаев, что является благом на фоне нехватки персонала.

Неврологические клиники обрабатывают долгосрочное программирование и последующее наблюдение через облачные платформы, расширяя охват пациентов за пределы столичных центров. Удаленное программирование сокращает бремя поездок и повышает приверженность, особенно в сельской Америке и Австралии. Капитальные барьеры - интраоперационные МРТ-комплексы стоимостью 3-5 млн долл. США - замедляют диффузию АХЦ в Южной Америке, но катализируют государственно-частные предприятия визуализации. Компании предлагают под ключ сервисные модели, включающие хирургическое обучение и логистику устройств, сглаживая переход от больничного доминирования к смешанной доставке в рынке глубокой стимуляции мозга.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка остается якорем доходов с 42,23% долей рынка глубокой стимуляции мозга в 2024 году, подкрепленная широким покрытием Medicare, высокой плотностью нейрохирургов и ранним внедрением замкнутых систем. Рост США продолжается по мере роста амбулаторных имплантаций, в то время как универсальность Канады поддерживает стабильный объем, хотя и с более узкими маржами устройств.

Европа вносит четверть глобальных продаж, характеризуясь стабильным возмещением и последовательными объемами процедур в ведущих немецких, французских и скандинавских центрах. Внедрение перезаряжаемых генераторов и направленных электродов зрело, однако бюрократические процессы закупок удлиняют циклы замены.

Азиатско-Тихоокеанский регион лидирует в расширении со среднегодовым темпом роста 11,45%, подстегиваемый ценовыми рамками Китая для интерфейсов мозг-компьютер и агрессивным наращиванием мощностей в третичных больницах. Стареющая демография Японии и надежная исследовательская продукция поддерживают спрос на премиальные устройства, тогда как Индия продвигает инженерные решения с добавленной стоимостью для решения ограничений доступности. Местные производственные партнерства и инициативы регуляторной гармонизации снижают барьеры входа, делая регион стратегическим полем битвы для рынка глубокой стимуляции мозга. Ближний Восток и Африка фиксируют однозначный рост, ограниченный дефицитом капитального оборудования и пробелами в возмещении, однако страны Персидского залива инвестируют в центры передового опыта, которые могли бы породить более широкое внедрение.

Конкурентная среда

Концентрация рынка умеренная: Medtronic, Boston Scientific и Abbott коллективно командуют большинством доходов через широкие портфолио и экосистемы поддержки клиницистов. BrainSense от Medtronic установил эталон для адаптивных систем, усилив его премиальное позиционирование. Boston Scientific дифференцируется долговечностью батареи платформы Vercise Genus и направленной стимуляцией, в то время как Abbott нацеливается на психиатрию с перезаряжаемым Liberta и программой TRANSCEND.

Азиатские претенденты Beijing PINS и SceneRay набирают обороты в китайских государственных тендерах через лидерство по стоимости и местные сервисные сети. Европейские инноваторы, такие как Newronika, получили маркировку CE для адаптивной ГСМ, сигнализируя о зарождающейся конкуренции в алгоритмах замкнутого цикла. Стратегические ходы включают получение Boston Scientific разрешения FDA в феврале 2025 года для электродов Cartesia X, бизнес-модель программных обновлений Medtronic и комплект программирования Abbott с поддержкой ИИ.

Все игроки подчеркивают генерацию доказательств и обучение хирургов для создания привязанности; экосистемы программирования на основе данных дополняют функции устройств и возводят затраты переключения. Раскрытия кибербезопасности вокруг ИГИ с поддержкой Bluetooth стимулируют совместные усилия по укреплению, добавляя защитный ров для действующих лиц, которые могут позволить себе сертификацию безопасности. Ожидается консолидация, поскольку нишевые поставщики программного обеспечения или электродов ищут масштаб в рынке глубокой стимуляции мозга.

Лидеры индустрии устройств глубокой стимуляции мозга

-

Boston Scientific Corporation

-

Renishaw PLC

-

NeuroPace Inc.

-

Beijing Pinchi Medical Equipment Co., Ltd.

-

Medtronic

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Март 2025: Newronika получила одобрение маркировки CE для своего адаптивного устройства глубокой стимуляции мозга для лечения болезни Паркинсона

- Февраль 2025: Medtronic получил одобрение FDA для BrainSense Adaptive DBS для пациентов с болезнью Паркинсона

Глобальный отчет о рынке устройств глубокой стимуляции мозга - область охвата

Согласно области охвата данного отчета, стимулятор глубоких структур мозга - это медицинское устройство на батарейках, которое также называется нейростимулятором. Он используется в нейрохирургических процедурах для лечения различных инвалидизирующих неврологических симптомов. Рынок устройств глубокой стимуляции мозга сегментирован по типу продукта (одноканальный стимулятор глубоких структур мозга и двухканальный стимулятор глубоких структур мозга), по применению (болезнь Паркинсона, эссенциальный тремор, обсессивно-компульсивное расстройство, эпилепсия, дистония и другие применения), по конечному пользователю (больницы, амбулаторные хирургические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Устройство | Одноканальные системы |

| Имплантируемые генераторы импульсов | |

| Двухканальные системы | |

| Аксессуары | Электроды / отведения |

| Удлинители и аксессуары |

| Болезнь Паркинсона |

| Эссенциальный тремор |

| Дистония |

| Эпилепсия |

| Обсессивно-компульсивное расстройство |

| Депрессия (исследовательская) |

| Больницы |

| Неврологические клиники |

| Амбулаторные хирургические центры |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССЗ |

| ЮАР | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Устройство | Одноканальные системы |

| Имплантируемые генераторы импульсов | ||

| Двухканальные системы | ||

| Аксессуары | Электроды / отведения | |

| Удлинители и аксессуары | ||

| По применению | Болезнь Паркинсона | |

| Эссенциальный тремор | ||

| Дистония | ||

| Эпилепсия | ||

| Обсессивно-компульсивное расстройство | ||

| Депрессия (исследовательская) | ||

| По конечному пользователю | Больницы | |

| Неврологические клиники | ||

| Амбулаторные хирургические центры | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССЗ | |

| ЮАР | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Насколько большим будет рынок глубокой стимуляции мозга к 2030 году?

Прогнозируется, что он достигнет 2,85 млрд долл. США, по сравнению с 1,43 млрд долл. США в 2025 году при среднегодовом темпе роста 10,35%.

Какая терапевтическая область растет быстрее всего в глубокой стимуляции мозга?

Резистентная к лечению депрессия показывает сильнейшую траекторию со среднегодовым темпом роста 11,07% до 2030 года на фоне импульса ключевых испытаний.

Почему амбулаторные хирургические центры набирают долю в процедурах ГСМ?

Усовершенствованные протоколы восстановления и сниженные накладные расходы снижают стоимость процедуры до 25%, привлекая поддержку плательщиков и повышая объемы АХЦ.

Какой технологический сдвиг наиболее влияет на будущее внедрение устройств ГСМ?

Замкнутые генераторы с функцией сенсорного контроля, которые автоматически регулируют стимуляцию на основе нейронной активности, улучшают результаты и сокращают клинические визиты.

Какой регион готов добавить больше всего новых мощностей ГСМ?

Азиатско-Тихоокеанский регион, движимый крупномасштабными программами обучения нейрохирургов и поддерживающей государственной политикой нейротехнологий.

Как долговечность батареи влияет на экономику пациентов?

Перезаряжаемые ИГИ, работающие до 15 лет, сокращают ревизионные операции на 60%, снижая пожизненные затраты и воздействие инфекции.

Последнее обновление страницы: