Размер и доля рынка кураги

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.08 Миллиардов долларов США |

| Размер Рынка (2030) | 1.38 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.09% CAGR |

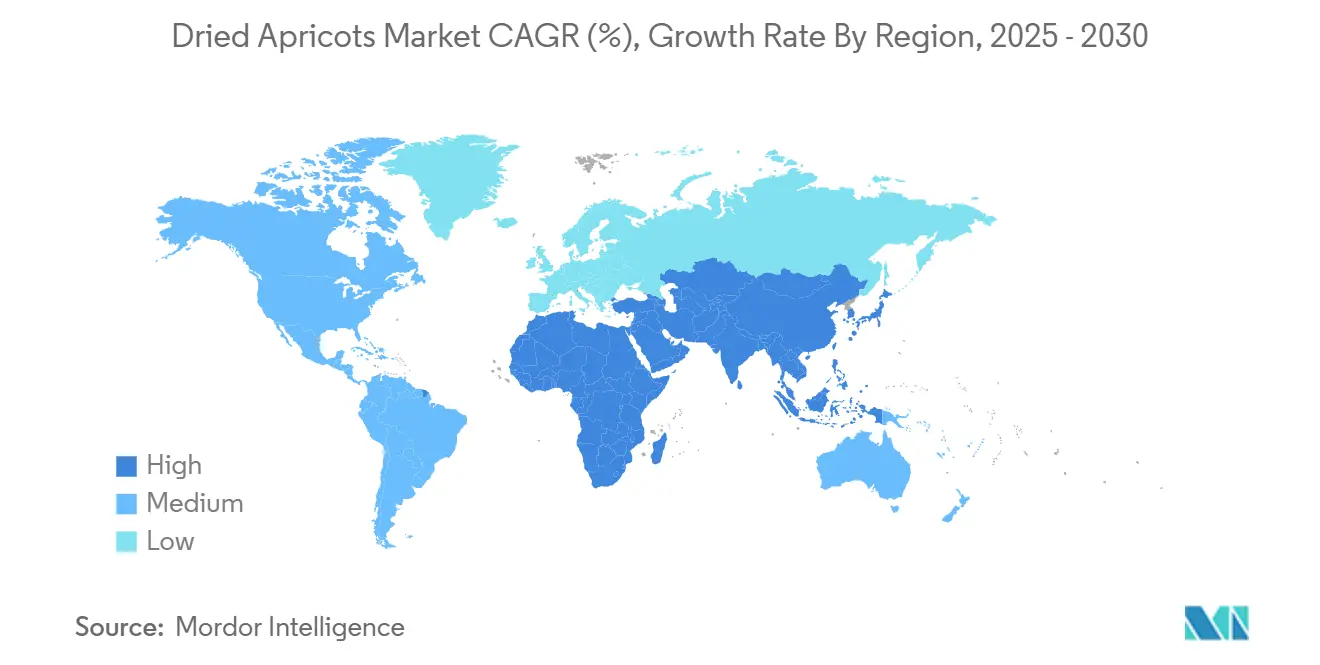

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

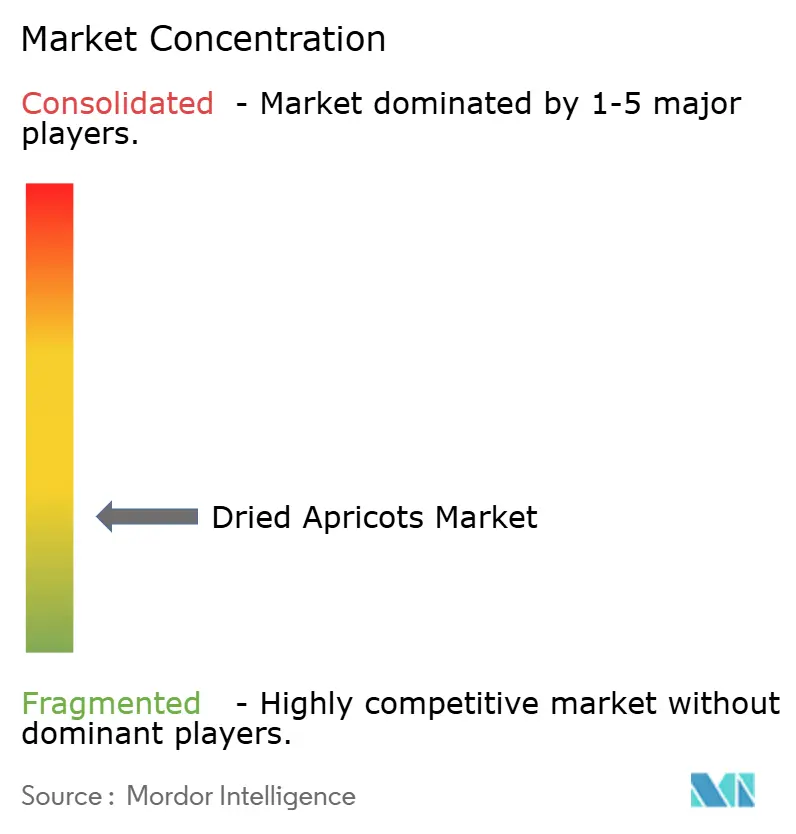

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кураги от Mordor Intelligence

В 2025 году рынок кураги оценивался в 1,03 млрд долл. США и прогнозируется к росту до 1,32 млрд долл. США к 2030 году, зарегистрировав среднегодовой темп роста 5,09% в течение прогнозного периода. Этот рост обусловлен растущими потребительскими предпочтениями в отношении питательных закусок, растущим принятием органических пищевых продуктов и ценовыми премиями, которые помогают компенсировать более высокие производственные затраты, с которыми сталкиваются производители. Растущая осведомленность о здоровье в городских районах после пандемии, в сочетании с движением за чистые этикетки, дополнительно укрепила восприятие сухофруктов как безопасной и стабильной альтернативы традиционным кондитерским изделиям. Кроме того, расширение электронной коммерции обеспечивает больший доступ к рынку для специализированных брендов, которые делают упор на органические сертификаты и методы обработки без серы. Более того, индустрия спортивного питания способствует росту рынка, включая порошок из кураги в качестве натурального заменителя рафинированного сахара, тем самым расширяя спрос на этот ингредиент.

Ключевые выводы отчета

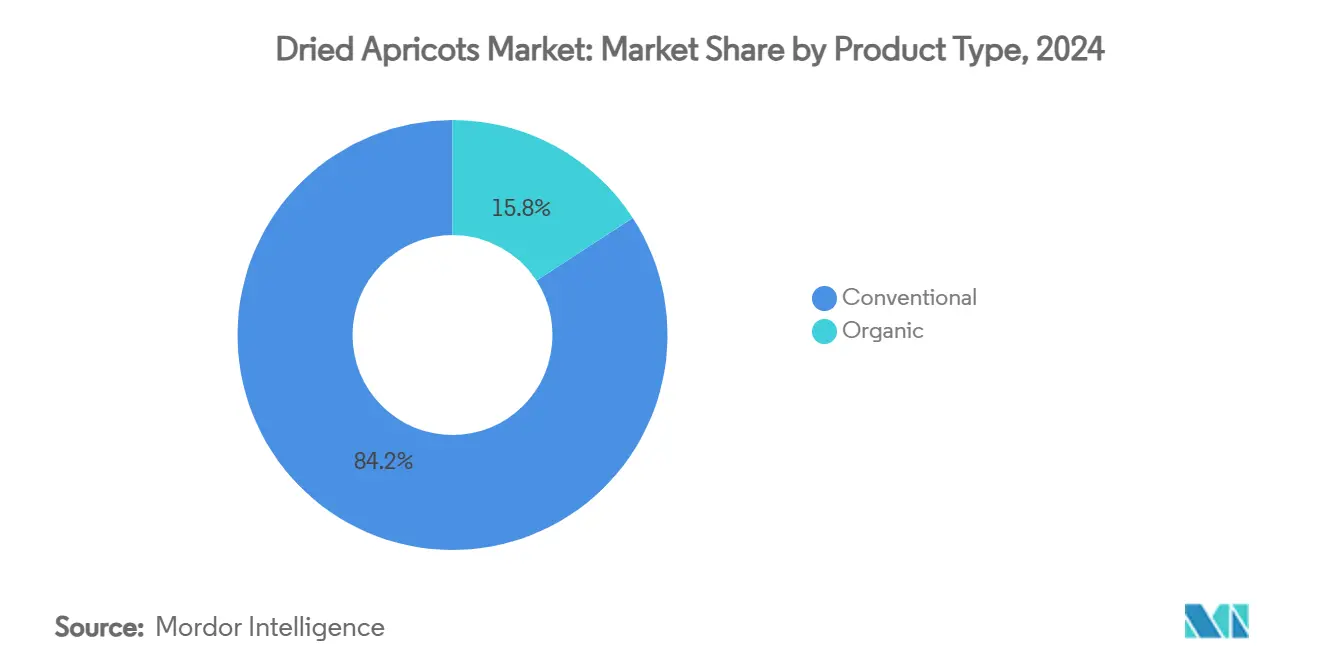

• По типу продукта обычная курага лидировала с 84,16% доли рынка кураги в 2024 году, а органическая прогнозируется к росту со среднегодовым темпом роста 7,51% до 2030 года.

• По форме цельные плоды составили 61,43% доли размера рынка кураги в 2024 году, а порошковая форма прогнозируется к росту со среднегодовым темпом роста 6,95% до 2030 года.

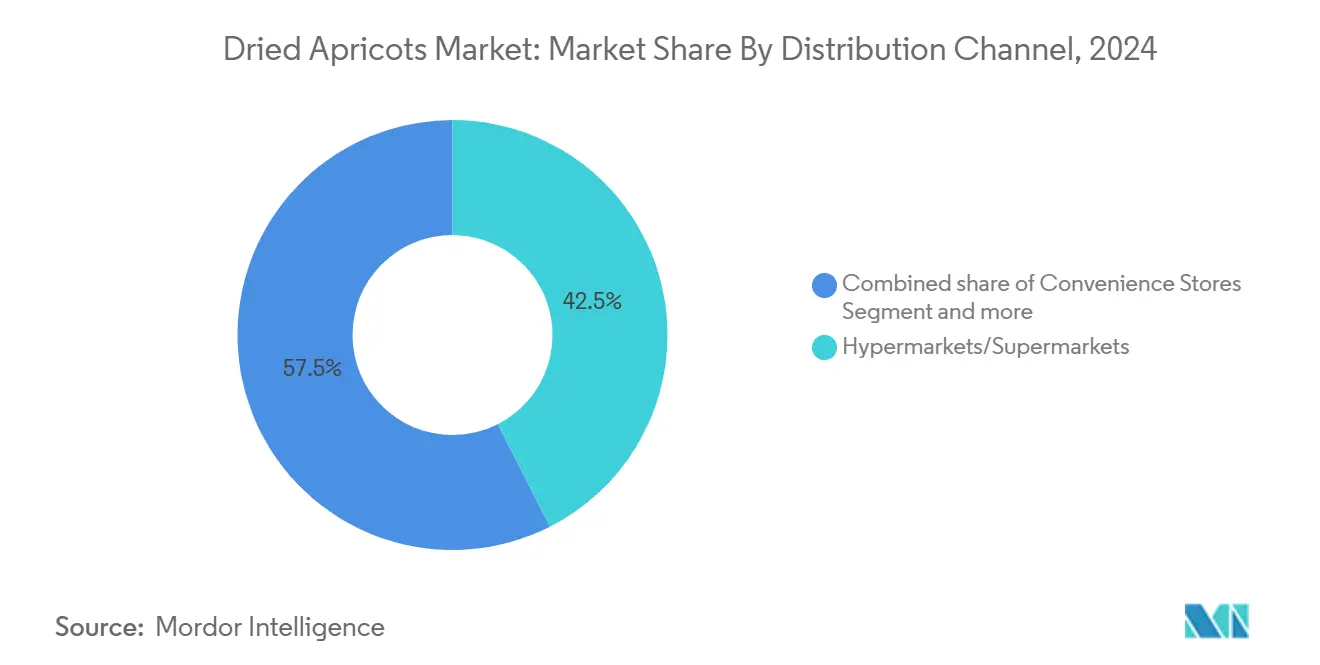

• По каналу распределения гипермаркеты и супермаркеты контролировали 42,51% выручки, тогда как интернет-торговля показала самый быстрый среднегодовой темп роста на уровне 8,08% до 2030 года.

• По географии Северная Америка командовала 32,42% глобальной выручки в 2024 году; Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 6,75% до 2030 года.

Тенденции и инсайты глобального рынка кураги

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее предпочтение удобных, здоровых закусок в городских домохозяйствах | +1.2% | Глобально, с ранними достижениями в Северной Америке, Европе, городских центрах Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Рост упакованной кураги через розничные и электронные коммерческие платформы | +1.8% | Глобально, перетекание из Северной Америки в АТР и Европу | Краткий срок (≤ 2 лет) |

| Продленный срок хранения и логистические преимущества кураги | +0.9% | Глобально, особенно выгодно для развивающихся рынков с ограниченным холодным хранением | Долгий срок (≥ 4 лет) |

| Растущий спрос от заботящихся о здоровье потребителей, стремящихся к богатой питательными веществами пище | +1.5% | Ядро Северной Америки и ЕС, расширение в мегаполисы АТР | Средний срок (2-4 года) |

| Растущий спрос на натуральные сахара в спортивных и энергетических батончиках | +0.8% | Северная Америка, Европа, с ростом на фитнес-рынках АТР | Средний срок (2-4 года) |

| Растущая популярность растительных и веганских диет | +1.1% | Ядро Европы, Северная Америка, городские центры АТР | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее предпочтение удобных, здоровых закусок в городских домохозяйствах

Городское население все больше тяготеет к заботящимся о здоровье закускам, что приводит к всплеску спроса на курагу. Данные Всемирного банка показывают, что в 2023 году более 4,6 миллиарда человек, или более половины мирового населения, проживали в городских районах. Эта тенденция не показывает признаков замедления, при этом прогнозы указывают, что к 2050 году городские жители будут составлять почти 70% мирового населения, дополнительно подпитывая спрос на ориентированные на здоровье закуски, такие как курага[1]World Bank, "Urban Development", www.worldbank.org. Сегмент также извлек выгоду из инноваций в упаковке с контролем порций, удовлетворяя растущую тенденцию потребления на ходу. Более того, стратегическое размещение кураги рядом с орехами и премиальными сухофруктами в розничных местах повысило их воспринимаемую ценность, привлекая более широкую аудиторию. Их врожденная сладость, которая подавляет тягу к сахару без искусственных добавок, дополнительно закрепила их роль в программах оздоровления на рабочих местах и школьных программах питания. Это эволюционирующее потребительское поведение породило предпочтение к оптовым покупкам и большей упаковке, отходя от вариантов на одну порцию, подчеркивая тенденцию к как экономической эффективности, так и устойчивости.

Рост упакованной кураги через розничные и электронные коммерческие платформы

Растущее проникновение электронной коммерции в пищевую розничную торговлю значительно улучшило доступность кураги. Онлайн-платформы теперь обеспечивают прямые продажи потребителю, устраняя традиционные надбавки распределения и позволяя специализированным производителям расширить свой географический охват. Вызванный пандемией сдвиг к цифровым покупкам продуктов дополнительно ускорил эту тенденцию, особенно принося пользу органическим и премиальным брендам кураги, которые эффективно используют подробное повествование о продуктах и подчеркивают питательную прозрачность. Модели доставки по подписке стали ключевыми драйверами роста, поскольку потребители все больше предпочитают повторяющиеся поставки стабильных продуктов, уменьшая потребность в частых покупках. Более того, алгоритмические рекомендации создали возможности перекрестных продаж, сочетая курагу с дополнительными продуктами, такими как орехи, семена и другие сухофрукты, тем самым увеличивая размеры корзин и повышая пожизненную ценность клиента. Для решения предыдущих проблем о ухудшении текстуры при онлайн-покупках интеграция контролируемой по температуре доставки последней мили обеспечила постоянное качество продукта, способствуя большему доверию потребителей к каналам электронной коммерции.

Продленный срок хранения и логистические преимущества кураги

Срок хранения 12-18 месяцев правильно обработанной кураги предлагает значительные преимущества в управлении запасами для розничных торговцев и дистрибьюторов. Этот продленный срок хранения минимизирует потери, связанные с отходами, обычно связанные со свежими продуктами, и обеспечивает стратегическое накопление запасов в периоды благоприятного ценообразования. Кроме того, сниженный вес и объем кураги по сравнению с свежими эквивалентами повышают эффективность транспортировки, снижая логистические затраты на единицу. Эти факторы поддерживают проникновение на рынок в географически рассредоточенных регионах, где свежие абрикосы доступны только сезонно. Стабильность кураги становится особенно критичной во время сбоев в цепочке поставок. Например, во время кризиса турецких заморозков 2025 года запасы кураги обеспечили непрерывность рынка, в то время как свежие поставки столкнулись с полным прерыванием. Экспортно-ориентированные производители используют эти логистические преимущества для доступа к отдаленным рынкам, которые экономически неосуществимы для распределения свежих фруктов, тем самым расширяя свои адресуемые рыночные возможности и укрепляя свое конкурентное позиционирование.

Растущий спрос от заботящихся о здоровье потребителей, стремящихся к богатой питательными веществами пище

Растущая конвергенция питательной осведомленности и спроса на удобство значительно повысила позиционирование кураги на рынке функциональных продуктов питания. Их высокая концентрация витамина А и натуральной клетчатки привлекает заботящихся о здоровье потребителей, стремящихся к целевым преимуществам для здоровья, а не к общим вариантам закусок. Улучшенная прозрачность через требования FDA к питательной маркировке дополнительно расширила возможности потребителей принимать обоснованные решения на основе их конкретных диетических потребностей. Движение за чистые этикетки особенно стимулировало популярность вариантов кураги без серы. Несмотря на их более темный внешний вид и более короткий срок хранения, эти варианты соответствуют растущему потребительскому предпочтению минимально обработанных и натуральных профилей ингредиентов. Кроме того, их интеграция в продукты замещения пищи и протеиновые батончики расширила их применение за пределы традиционных закусок. Производители продуктов питания используют натуральную сладость кураги для снижения содержания добавленного сахара при сохранении вкусовых качеств продукта, дополнительно повышая их привлекательность в сегменте продуктов, ориентированных на здоровье.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Колебания в поставках сырых абрикосов из-за погодных и сельскохозяйственных вызовов | -2.1% | Глобально, с концентрированным влиянием из производящих регионов Турции, Центральной Азии | Краткий срок (≤ 2 лет) |

| Строгие правила качества и безопасности | -0.7% | Глобально, с усиленным правоприменением на импортных рынках Северной Америки, ЕС | Средний срок (2-4 года) |

| Растущие транспортные расходы на контролируемые по температуре контейнеры | -0.9% | Глобальные торговые маршруты, особенно коридоры Азия-Европа, Турция-Северная Америка | Краткий срок (≤ 2 лет) |

| Конкуренция от альтернативных сухофруктов и заменителей | -1.2% | Глобально, с интенсифицированной конкуренцией на зрелых северо-американских и европейских рынках | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Колебания в поставках сырых абрикосов из-за погодных и сельскохозяйственных вызовов

Климатическая изменчивость значительно увеличила уязвимости цепочки поставок для производителей кураги. В 2025 году серьезное морозное событие в регионе Малатья в Турции опустошило 85% урожая, подчеркнув острое воздействие экстремальных погодных условий на сектор. Организация Turkey Analyst подчеркивает, что изменение климата представляет существенную угрозу позиции Турции как глобального поставщика продовольствия. Примечательно, что 97% фермеров в стране сообщили о сокращении урожаев из-за экологических проблем, при этом ключевые товарные культуры, такие как абрикосы, серьезно пострадали[2]The Central Asia-Caucasus Institute & Silk Road Studies Joint Center, "Climate Change Threatens Turkey's Role as a Food Supplier to Europe and the Middle East", www.turkeyanalyst.org. Нехватка воды дополнительно усугубляет производственные трудности, поскольку истощение грунтовых вод в традиционных районах выращивания заставляет производителей инвестировать в дорогостоящие ирригационные системы для поддержания операций. Концентрация глобального предложения в географически ограниченных регионах усиливает системные риски, приводя к волатильности цен и вызовам в выполнении контрактов. В ответ покупатели все больше диверсифицируют свои стратегии поставок, изучая альтернативы в Центральной Азии. Эти сбои в цепочке поставок распространяются на перерабатывающие предприятия, вызывая нехватку запасов, которая непосредственно влияет на доступность продукции. Следовательно, производители вынуждены переформулировать свои продукты или найти заменяющие ингредиенты для смягчения эффектов этих сбоев.

Строгие правила качества и безопасности

Регулятивные сложности значительно увеличились на основных импортных рынках, обусловленные эволюционирующими стандартами и мерами правоприменения. Национальная органическая программа USDA интенсифицировала свою правоприменительную деятельность и внедрила новые правила надзора за импортом, непосредственно влияя на процесс сертификации органической кураги[3]U.S. Department of Agriculture, "USDA Organic Oversight and Enforcement Update Summary of Activities - Calendar Year 2023", www.ams.usda.gov. Аналогично, FDA обновило свои лабораторные методы тестирования сушеных фруктов, включив передовые протоколы для обнаружения повреждений насекомыми и заражения плесенью. В Европейском Союзе требования устойчивости для импорта переработанных фруктов добавили еще один слой сложности для поставщиков, не входящих в ЕС. Эти требования не только увеличивают бремя сертификации, но и повышают затраты на соответствие, создавая вызовы для доступа к рынку. Кроме того, мандаты отслеживаемости теперь требуют комплексной документации по всей цепочке поставок, от записей производства на уровне фермы до сертификатов на перерабатывающих предприятиях. Эта административная потребность непропорционально влияет на мелких производителей, которые часто не имеют ресурсов для управления такими обширными требованиями. Однако эти изменения также создают значительные барьеры для входа, благоприятствуя установившимся игрокам с существующей инфраструктурой соответствия и ресурсами для навигации по эволюционирующему регулятивному ландшафту эффективно.

Сегментный анализ

По типу продукта: доминирование обычного через установленные сети поставок

В 2024 году обычная курага командует 84,16% доли рынка благодаря установленным цепочкам поставок и фокусу на чувствительных к цене потребителях. Эти абрикосы, в основном поставляемые из турецких производственных центров, извлекают выгоду из экономии масштаба и рационализированной обработки, обеспечивая экономическую эффективность без ущерба качеству. Зрелые распределительные отношения и доверие потребителей к традиционным обработанным серой продуктам поддерживают сегмент. Эти продукты, предпочитаемые основными розничными торговцами за их продленный срок хранения и постоянный внешний вид, пользуются круглогодичной доступностью благодаря эффективным методам консервации. Более того, надежная экспортная инфраструктура из основных производящих регионов обеспечивает конкурентное ценообразование, привлекая как чувствительных к затратам потребителей, так и институциональных покупателей. Стабильность сегмента подчеркивается постоянными поставками из установленных регионов выращивания и потребительским принятием традиционных методов обработки, даже перед лицом недавних погодных сбоев.

Органическая курага находится на траектории роста, хвастаясь среднегодовым темпом роста 7,51% до 2030 года. Этот импульс подпитывается расширяющимися программами сертификации и стратегиями премиального позиционирования, особенно поддерживаемыми Инициативой органического перехода USDA на 300 миллионов долларов США, запущенной в 2024 году. Усиленная правоприменительная деятельность под Национальной органической программой укрепляет доверие потребителей к органической сертификации. Тем временем, инновации в обработке решают вызовы срока хранения, связанные с консервацией без серы. Отражая более широкую тенденцию, потребители готовы платить премию за воспринимаемые преимущества для здоровья и окружающей среды. Здесь органическая сертификация действует как маяк качества, привлекая не только традиционных энтузиастов здорового питания, но и основных покупателей продуктов в поисках добавленной ценности.

По форме: традиция цельных фруктов против инновации порошка

В 2024 году цельная курага доминирует на рынке с 61,43% долей, обусловленной установленными потребительскими предпочтениями к традиционным закускам и их визуальной привлекательностью, которая позволяет оценивать качество на основе цвета, размера и текстуры. Преобладание этого сегмента глубоко укоренено в культурных моделях потребления и традициях дарения подарков, особенно на ближневосточных и средиземноморских рынках, где цельная курага имеет как символическое значение, так и кулинарное наследие. Форматы цельных фруктов, извлекающие выгоду из минимальной обработки, не только сохраняют питательную целостность, но и пользуются преимуществами затрат над своими аналогами с добавленной стоимостью. Это поддерживает конкурентные стратегии ценообразования, особенно привлекательные для чувствительных к цене потребителей. Стабильность сегмента закреплена в установленных потребительских привычках и тактильном удовлетворении, получаемом от традиционного потребления сушеных фруктов, ощущение, которое обработанные альтернативы с трудом воспроизводят.

Порошковая курага находится на траектории роста, ускоряясь со среднегодовым темпом роста 6,95%. Этот всплеск объясняется их расширяющимися ролями в составах функциональных продуктов питания и как усилители в напитках, тенденция, особенно принятая индустрией спортивного питания. Национальный центр биотехнологической информации подчеркивает мастерство порошка из абрикосов в белковых составах, предлагая натуральную сладость и богатый микронутриентный профиль без ущерба текстуре или стабильности при хранении. Достижения в производстве, особенно в технологиях сублимационной сушки и распылительной сушки, не только сократили затраты на обработку, но и обеспечили сохранение питательного содержания, делая порошок из абрикосов конкурентоспособной альтернативой синтетическим вариантам. Рост сегмента дополнительно подпитывается его проникновением в нутрацевтики и функциональные напитки, секторы, которые приоритизируют концентрированное питание и удобство обработки.

По каналу распределения: традиционная розничная торговля против цифрового сбоя

В 2024 году гипермаркеты и супермаркеты командуют 42,51% доли рынка, капитализируя на установленных потребительских покупательских привычках и стратегических размещениях продуктов. Эти тактики не только повышают импульсивные покупки, но и способствуют кросс-мерчендайзингу со связанными товарами. Это доминирование подчеркивает предпочтение потребителей к тактильным оценкам, особенно при выборе сушеных фруктов, где визуальные подсказки, такие как цвет, размер и свежесть, играют ключевые роли. Традиционные розничные торговые точки, поддерживаемые крепкими связями с поставщиками и силой оптовых закупок, предлагают конкурентное ценообразование. Более того, стратегически располагая продукты рядом с кассовыми стойками и подчеркивая товары, ориентированные на здоровье, они эффективно захватывают импульсивные покупки. Устойчивость этого канала укоренена в комфорте потребителей с опытом в магазине и мгновенном удовлетворении немедленного доступа к продукту, свободного от задержек доставки.

Каналы интернет-торговли находятся на восходящей траектории, хвастаясь среднегодовым темпом роста 8,08%. Этот рост отражает быстрый цифровой сдвиг в привычках покупки продуктов питания и рост прямых брендов для потребителей, все это стало возможным благодаря улучшенной логистике. Продовольственная и сельскохозяйственная организация подчеркивает, что сдвиги в поведении во время пандемии оставили длительный след на тенденциях покупки продуктов питания. Сегодня потребители более комфортно покупают стабильные товары, такие как курага, онлайн. Рост электронной коммерции дополнительно подпитывается моделями подписки, предлагающими производителям устойчивую выручку, позволяя им брать премию за удобство, ценовую точку, часто выше, чем традиционная розничная торговля. Восхождение этого канала свидетельствует об эволюционирующих потребительских привычках, особенно тенденции к омниканальным покупкам, где онлайн-исследования формируют покупательские решения. Бренды, которые обеспечивают последовательное сообщение на всех платформах, значительно выигрывают.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

В 2024 году Северная Америка командует 32,42% доли рынка, поддерживаемой надежной инфраструктурой розничной торговли здоровой пищей и премиальными стратегиями, подчеркивающими органические сертификаты и артизанальные утверждения. Это лидерство подчеркивается зрелыми кооперативами, такими как Sun-Maid Growers, которые используют преимущества масштаба и узнаваемость бренда для более широкого проникновения в розничную торговлю. Производство абрикосов в Калифорнии в 2023 году составило 35 820 тонн стоимостью 49,03 миллиона долларов США, не только обеспечивающее безопасность поставок, но и поддерживающее местную переработку и сдерживающее зависимость от импорта. Превосходство региона дополнительно усиливается установленными сетями распределения и потребительской базой, готовой платить премию за качество.

Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом, хвастаясь среднегодовым темпом роста 6,75% до 2030 года. Этот рост подпитывается урбанизацией и растущим средним классом, который все больше предпочитает ориентированные на здоровье закуски традиционным кондитерским изделиям. Растущие располагаемые доходы и сдвиг в диетических привычках, особенно в городских центрах, принимающих западные стили жизни, дополнительно движут этой тенденцией. Страны, такие как Китай и Индия, с их местными возможностями переработки, не только уменьшают зависимость от импорта, но и обеспечивают конкурентное ценообразование, расширяя доступ к рынку за пределы только премиальных сегментов. Более того, всплеск в электронной коммерции революционизирует рыночную динамику, позволяя онлайн-платформам обходить традиционные розничные препятствия.

Несмотря на столкновение с экономическими вызовами, Европа свидетельствует о постоянном росте спроса. Это в значительной степени объясняется сдвигом к сертифицированным органическим продуктам и альтернативным поставкам, направленным на уменьшение зависимости от турецкого импорта. Регулятивный ландшафт региона все больше поддерживает продукты с чистыми этикетками и устойчивость, предоставляя премиальное преимущество производителям, которые приоритизируют ответственные поставки. Тем временем, центрально-азиатские страны, такие как Узбекистан и Афганистан, вырезают нишу на рынке благодаря торговым соглашениям с ЕС и сертификатам качества, позиционируя себя как заслуживающие доверия альтернативы традиционным турецким поставщикам, сражающимся с климатическими производственными препятствиями.

Конкурентный ландшафт

Глобальный рынок кураги остается сильно фрагментированным, с многочисленными местными игроками, доминирующими в производственных и перерабатывающих регионах. Производители все больше используют разнообразные маркетинговые каналы, при этом онлайн-платформы становятся значительной возможностью для новых участников получить долю рынка. Стратегические приоритеты смещаются к вертикальной интеграции и улучшенному управлению цепочкой поставок. Ведущие игроки инвестируют в прямые партнерства с фермерами и развивают передовые возможности обработки для обеспечения постоянного качества и безопасных цепочек поставок, особенно перед лицом волатильных рынков сырья.

Фокус на органических сертификатах, устойчивых упаковочных решениях и методах обработки с добавленной стоимостью движет инновациями на рынке. Эти усилия обеспечивают дифференциацию за пределами традиционной конкуренции на основе цен. Установившиеся бренды продолжают капитализировать на сильном потребительском признании и хорошо установленных сетях распределения для поддержания своего конкурентного преимущества. Региональная динамика значительно варьируется, при этом североамериканские игроки извлекают выгоду из кооперативных бизнес-моделей и сильного капитала бренда, в то время как европейские рынки подчеркивают учетные данные устойчивости и прозрачность цепочки поставок. Этот фокус на сертификатах и прозрачности создает значительные барьеры для обычных производителей, которые не имеют этих возможностей.

Возникающие возможности очевидны в каналах прямых продаж потребителю и специализированных применениях, таких как спортивное питание. Меньшие игроки могут эффективно конкурировать в этих нишах, подчеркивая премиальное качество и целевое позиционирование. Фрагментированная природа рынка также представляет возможности приобретений для более крупных пищевых компаний, стремящихся расширить свои портфели сушеных фруктов. Однако регулятивные вызовы и сложности управления цепочками поставок ограничивают потенциал для консолидации по сравнению с другими пищевыми категориями.

Лидеры индустрии кураги

-

Fruits of Turkey

-

Sun-Maid Growers of California

-

Traina Dried Fruit

-

Anatolia AS

-

Bergin Fruit and Nut Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Февраль 2025: Турецкие сухофрукты вошли на индийский рынок через кампанию Турецкого секторального совета по сухофруктам, с большим запуском на торговой выставке MEWA India 2025 в Мумбаи в партнерстве с Советом орехов и сухофруктов Индии. Эта инициатива знакомит индийских потребителей с премиальными турецкими инжиром, абрикосами, султанкой и фисташками-идеальными для закусок, приготовления пищи и праздничных случаев.

- Февраль 2025: TuronAgro Market (TAM) запустила свою линию премиальной кураги на Gulfood 2025, подчеркивая богатое питательными веществами содержание и инновационную влагостойкую упаковку, разработанную для сохранения свежести и качества. По словам бренда, абрикосы поставляются непосредственно из Узбекистана, обеспечивая отслеживаемость и высокие стандарты через крепкие отношения с местными фермерами и устойчивые практики.

- Август 2024: ACOMO N.V. завершила приобретение бизнеса по орехам и сухофруктам Food Service and Retail компании Caldic в Северной Европе, после получения регулятивного разрешения в августе 2024 года. Этот стратегический ход укрепляет присутствие Acomo на северных рынках, поскольку базирующийся в Мальмё бизнес-обслуживающий Данию, Швецию, Норвегию, Финляндию и Германию-будет переименован в Delinuts Nordics и будет тесно сотрудничать с Delinuts Netherlands.

- Июнь 2023: Sunny Fruit представила свои новые органические сушеные абрикосы с зеленым чаем и органический сушеный инжир с зеленым чаем. Эти продукты сочетают высококачественные сушеные на солнце фрукты с натуральным экстрактом зеленого чая, обеспечивая дополнительные преимущества полифенолов и антиоксидантов без обычного вкуса зеленого чая. По словам бренда, эти товары доступны в Соединенных Штатах и Канаде, и Sunny Fruit работает над расширением распределения на другие международные рынки после завершения необходимых процессов сертификации.

Область действия глобального отчета по рынку кураги

Область действия отчета ограничена курагой в упакованной форме, продаваемой непосредственно потребителям, и не включает курагу, используемую в качестве ингредиентов в других пищевых продуктах. Рынок кураги сегментирован по типу на обычную и органическую, по форме на цельную, нарезанную кубиками и порошковую, и по каналу распределения на супермаркеты/гипермаркеты, магазины шаговой доступности, специализированных розничных торговцев и другие каналы. Рынок также сегментирован по географии на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку, чтобы обеспечить ключевые рыночные тенденции в основных странах каждого региона.

| Органическая |

| Обычная |

| Цельная |

| Нарезанная кубиками |

| Порошок |

| Супермаркеты/гипермаркеты |

| Магазины шаговой доступности |

| Специализированные розничные торговцы |

| Интернет-торговля |

| Другие розничные каналы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Органическая | |

| Обычная | ||

| По форме | Цельная | |

| Нарезанная кубиками | ||

| Порошок | ||

| По каналу распределения | Супермаркеты/гипермаркеты | |

| Магазины шаговой доступности | ||

| Специализированные розничные торговцы | ||

| Интернет-торговля | ||

| Другие розничные каналы | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка кураги?

Рынок кураги достиг 1,03 млрд долл. США в 2025 году и прогнозируется к достижению 1,32 млрд долл. США к 2030 году.

Какой регион занимает наибольшую долю продаж кураги?

Северная Америка лидировала с 32,42% глобальной выручки в 2024 году благодаря хорошо развитым розничным каналам здоровой пищи и сильным кооперативным брендам.

Как быстро растет органический сегмент внутри кураги?

Органическая курага прогнозируется к росту со среднегодовым темпом роста 7,51% с 2025 по 2030 год, опережая обычные продукты, поскольку сертификация завоевывает доверие потребителей.

Почему порошковая курага привлекает бренды спортивного питания?

Порошок из абрикосов обеспечивает натуральные сахара, калий и связывающие влагу пектины, которые улучшают текстуру протеиновых батончиков без искусственных подсластителей, поддерживая среднегодовой темп роста 6,95% в этой форме.

Последнее обновление страницы: