Размер и доля рынка стоматологических устройств Южной Африки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

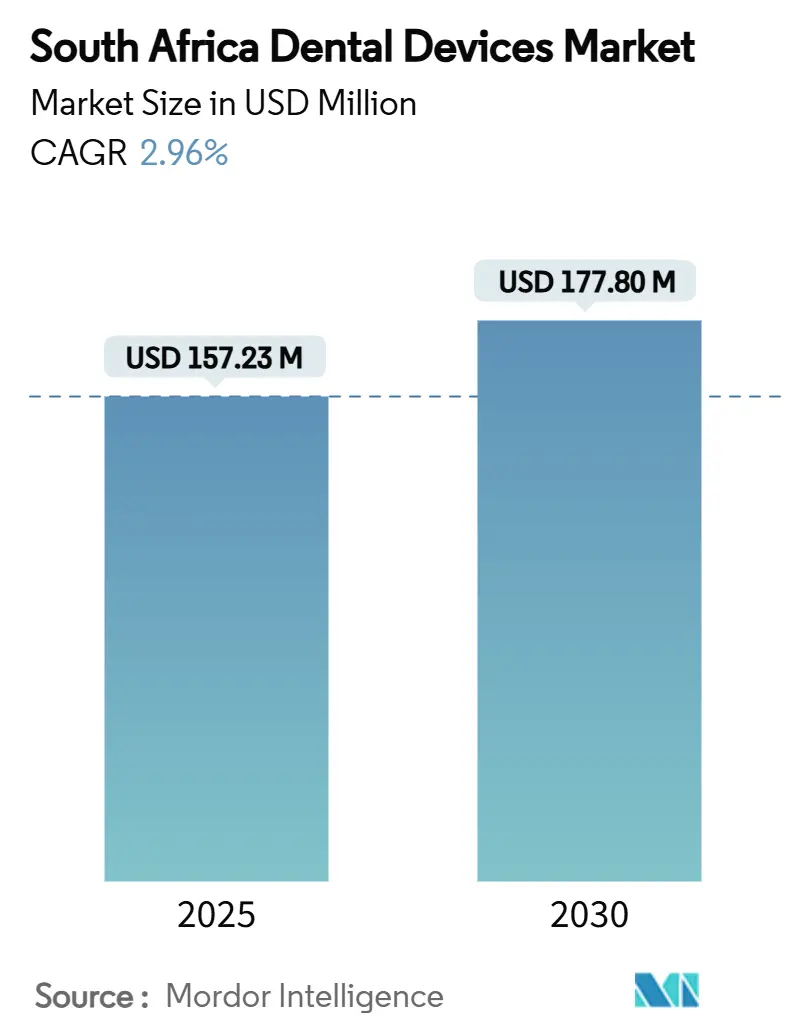

| Размер Рынка (2025) | 157.23 Миллион долларов США |

| Размер Рынка (2030) | 177.80 Миллион долларов США |

| Темп роста (2025 - 2030) | 2.96% CAGR |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стоматологических устройств Южной Африки от Mordor Intelligence

Размер рынка стоматологических устройств Южной Африки составляет 157,23 млн долларов США в 2025 году и, как ожидается, достигнет 177,80 млн долларов США к 2030 году, что отражает среднегодовой темп роста 2,96% в течение прогнозируемого периода. Скромный рост в заголовках скрывает выраженные изменения в структуре продуктов, предпочтениях конечных пользователей и внедрении технологий. Стоматологические расходные материалы продолжают поддерживать доходы, поскольку они поддерживают каждый протокол лечения и генерируют надежный денежный поток для практик. В то же время, системы CAD/CAM для кресельной стоматологии и другие инструменты цифрового рабочего процесса быстро расширяются в городских клиниках как страховка от задержек лабораторий и перебоев с отключением нагрузки. Консолидация корпоративных стоматологических сетей добавляет покупательную способность и стандартизированные протоколы, в то время как спрос на медицинский туризм из соседних стран САДК повышает объемы имплантатов с высокой стоимостью. Наконец, постоянные отключения электроэнергии и хроническая нехватка техников и гигиенистов сдерживают общий рост, заставляя практики отдавать предпочтение оборудованию со встроенными резервными источниками питания и упрощенными требованиями к персоналу.

Ключевые выводы отчета

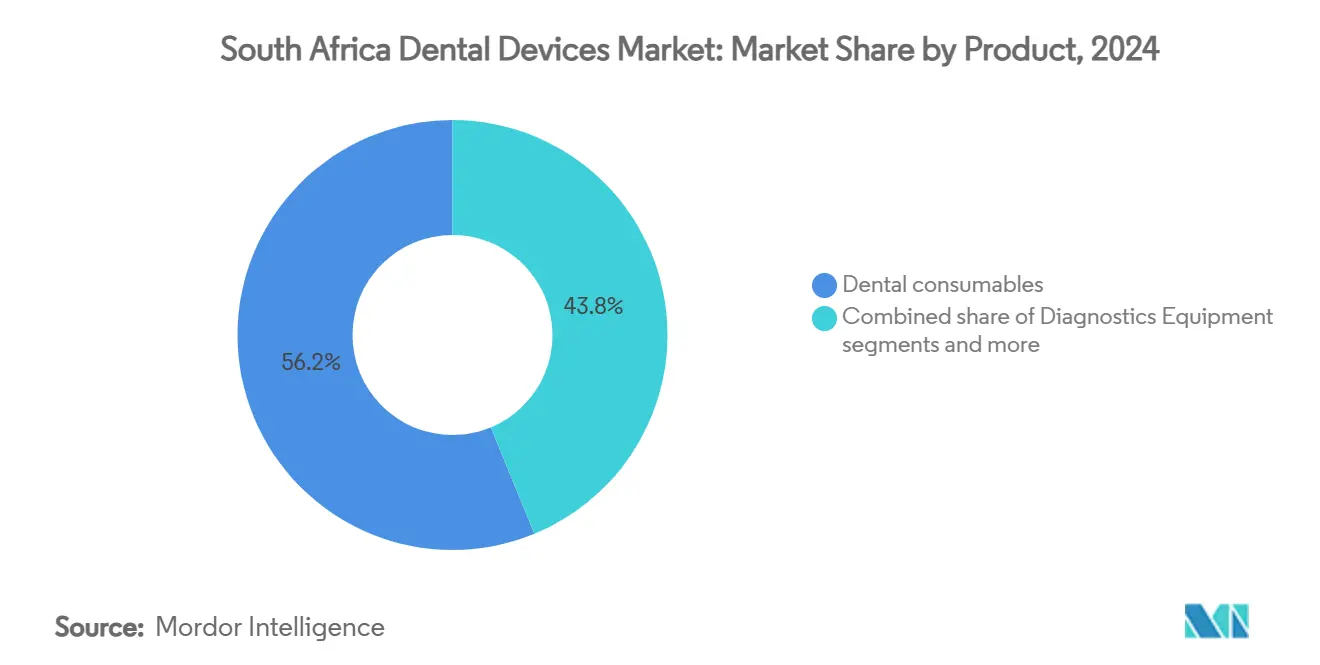

- По типу продукта стоматологические расходные материалы лидировали с 56,23% доли рынка стоматологических устройств Южной Африки в 2024 году; прогнозируется, что стоматологическое оборудование будет расширяться со среднегодовым темпом роста 3,23% до 2030 года.

- По лечению процедуры протезирования составили 33,50% размера рынка стоматологических устройств Южной Африки в 2024 году, в то время как ортодонтия показывает самый высокий прогнозируемый среднегодовой темп роста 4,01% в период с 2025 по 2030 год.

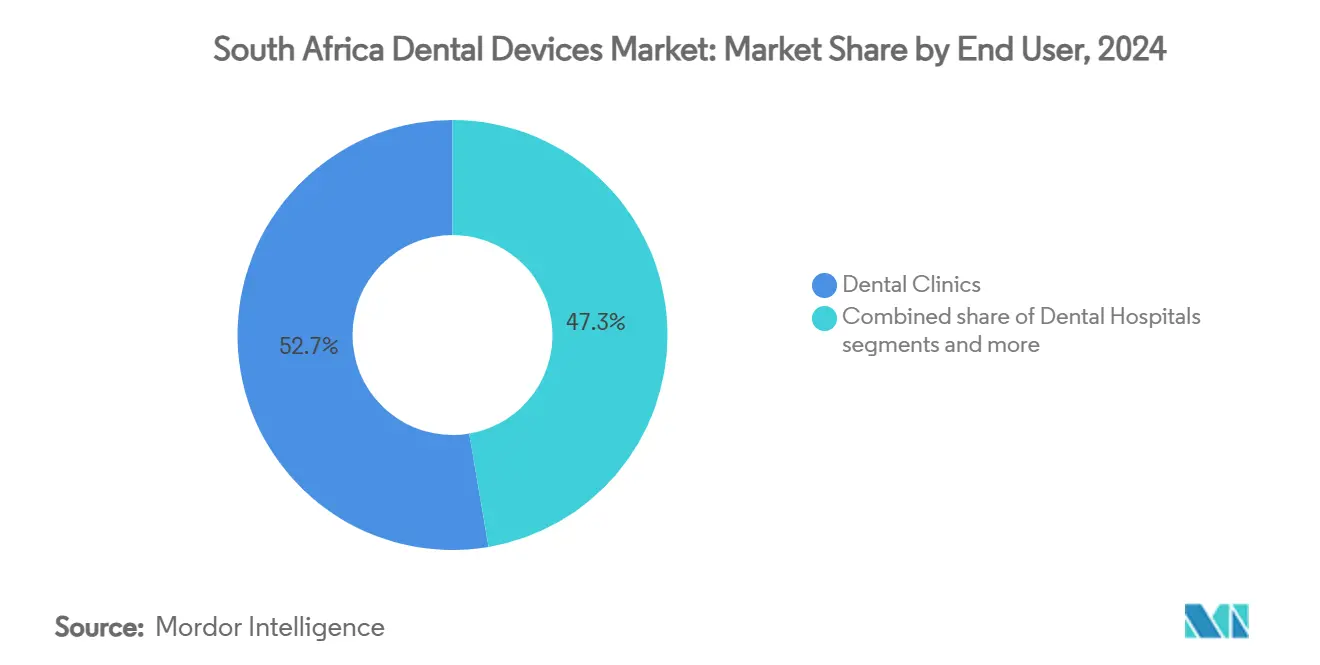

- По конечным пользователям стоматологические клиники захватили 52,67% доли доходов в 2024 году и развиваются со среднегодовым темпом роста 3,71% до 2030 года.

Тенденции и прогнозы рынка стоматологических устройств Южной Африки

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на косметическую и эстетическую стоматологию в провинциях Гаутенг и Западный Кейп | +0.7% | Провинции Гаутенг и Западный Кейп | Средний срок (2-4 года) |

| Поддерживаемые правительством программы скрининга здоровья полости рта, нацеленные на малообеспеченные сообщества | +0.5% | Национальные, с акцентом на сельские и недообслуженные районы | Долгосрочный (≥ 4 лет) |

| Появление кресельных систем CAD/CAM в городских клиниках | +0.6% | Городские центры (Йоханнесбург, Кейптаун, Дурбан) | Краткосрочный (≤ 2 лет) |

| Растущий поток медицинского туризма из соседних стран САДК для процедур имплантации | +0.4% | Приграничные регионы и крупные города | Средний срок (2-4 года) |

| Быстрое расширение сетей корпоративных стоматологических сетей (например, Intercare, Medicross) | +0.5% | Национальные, с концентрацией в городских центрах | Средний срок (2-4 года) |

| Внедрение цифровых оттисков для сокращения времени оборота лаборатории | +0.4% | Городские центры с устоявшимися зуботехническими лабораториями | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на косметическую и эстетическую стоматологию

Премиальный сегмент для элективных процедур улучшения улыбки быстро развивается в Йоханнесбурге, Кейптауне и Дурбане, поскольку домохозяйства со средним доходом направляют дискреционные расходы на уход, улучшающий внешность. Программное обеспечение для цифрового дизайна улыбки и минимально инвазивные системы виниров стали символами статуса среди городских профессионалов, обеспечивая более высокую прибыль, чем базовая восстановительная работа, и повышая стоимость единицы наборов для отбеливания, композитных смол и керамических блоков. Примерно 70% специалистов в этих городах теперь полагаются на инструменты цифровой стоматологии для планирования случаев - цифра, которая увеличилась в четыре раза с 2020 года. Видимость в социальных сетях и растущая культура личного брендинга усиливают спрос, в то время как ограниченное покрытие частного медицинского страхования переводит многие косметические транзакции в модель прямых платежей, которая улучшает денежный поток для практик.

Поддерживаемые правительством программы скрининга здоровья полости рта

Национальная политика здоровья полости рта, выпущенная в декабре 2024 года, интегрирует профилактическую стоматологию в клиники первичной помощи и мобильные подразделения, сигнализируя о структурном пошаговом изменении в том, как недообслуженные сообщества будут получать доступ к основным услугам[2]Источник: Университет Западного Кейпа, "Национальная политика здоровья полости рта 2024," uwc.ac.za . Ранние развертывания отдают приоритет герметикам, фторидному лаку и портативным диагностическим наборам, расширяя адресуемую базу для расходных материалов с низкой стоимостью единицы, таких как пакеты для стерилизации, одноразовые зеркала и ручные инструменты для атравматического восстановительного лечения. Хотя бюджетные ограничения замедляют развитие инфраструктуры, политика согласует здоровье полости рта с более широкими стратегиями неинфекционных заболеваний, обеспечивая стабильное финансирование по статьям в среднесрочной перспективе. Поставщики оборудования, которые упаковывают прочные устройства с батарейным питанием для информационных настроек, лучше всего размещены для получения выгоды.

Появление кресельных систем CAD/CAM

Керамические реставрации за одно посещение переопределяют ожидания пациентов в премиальных городских клиниках, поскольку кресельные сканеры и фрезерные станки сокращают традиционные двухнедельные циклы коронок до одного сеанса. Практики, принимающие эти системы, сообщают о 15-20% более высоких годовых объемах реставрации и дополнительных направлениях от пациентов, чувствительных ко времени. Интегрированные фрезерные установки сокращают зависимость от внешних лабораторий, которые борются с задержками курьеров во время катящихся отключений электричества - постоянный операционный риск, на который ссылаются 75% поставщиков медицинских услуг[1]Источник: Общество медицинской защиты, "Южноафриканские клиницисты выражают обеспокоенность по поводу отключений электроэнергии," medicalprotection.org . Финансовые соглашения, которые объединяют сканеры, мельницы и программное обеспечение в предсказуемые модели подписки, дополнительно снижают входной барьер, стимулируя краткосрочное внедрение.

Растущий поток медицинского туризма из соседних стран САДК

Центры имплантации в провинциях Гаутенг и Западный Кейп приветствуют постоянный приток пациентов из Намибии, Ботсваны и Мозамбика, которые ищут глобально согласованные протоколы на уровнях затрат на 20-40% ниже европейских бенчмарков. Случаи имплантации с высокой прибылью стимулируют закупку пьезо-хирургических установок, КЛКТ-сканеров и биоматериалов для регенерации тканей. Клиники адаптируют пакеты, которые сочетают стоматологическую терапию с сафари или пляжными каникулами, используя статус воздушного хаба Южной Африки и преимущество английского языка. Этот сегмент изолирует практики от внутренней потребительской мягкости и поощряет непрерывные инвестиции в премиальное оборудование для поддержания международной аккредитации.

Анализ воздействия сдерживающих факторов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Неравные провинциальные лимиты возмещения на стоматологические льготы | -0.4% | Национальные, с различным воздействием по провинциям | Долгосрочный (≥ 4 лет) |

| Постоянное отключение нагрузки, нарушающее использование оборудования для визуализации | -0.6% | Национальные, с различной серьезностью по регионам | Средний срок (2-4 года) |

| Нехватка квалифицированных зубных техников и гигиенистов за пределами метрополий | -0.5% | Сельские и пригородные районы | Долгосрочный (≥ 4 лет) |

| Волатильность импортных тарифов на высококачественные компоненты имплантатов | -0.3% | Национальные, с более высоким воздействием на специализированные практики | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Постоянное отключение нагрузки, нарушающее использование оборудования для визуализации

Запланированные отключения электроэнергии продолжительностью четыре часа или дольше заставляют практики отменять рентгенографические назначения, удлинять циклы лечения и повышать расходы на обслуживание датчиков и генераторов. Общенациональный опрос показал, что 75% клиницистов называют отключение нагрузки самым большим барьером для эффективного предоставления услуг. Меньшие практики поглощают потери доходов напрямую, в то время как более крупные группы устанавливают литий-ионные системы ИБП, которые добавляют первоначальные капитальные затраты и текущие расходы на замену батарей. Ограничение заставляет поставщиков переделывать КЛКТ и панорамные установки с более низким потреблением кВ и быстрыми последовательностями загрузки, однако потерянное время кресла продолжает тянуть среднегодовой темп роста вниз до 2028 года, поскольку улучшения стабильности сети отстают.

Нехватка квалифицированных зубных техников и гигиенистов

Южной Африке будет не хватать 486 стоматологов, 60 специалистов и сотен вспомогательного персонала к 2025 году при текущих темпах выпуска. Сельские районы страдают больше всего, с только одним стоматологом на 22 000 жителей против одного на 6 000 в столичных районах. Дефицит персонала ограничивает рабочие часы, замедляет внедрение сложного оборудования, которое нуждается в обученных операторах, и ограничивает охват программ мобильных подразделений, поддерживаемых правительством. Решения, такие как удаленные проектные лаборатории и планирование гигиены, управляемое искусственным интеллектом, появляются, однако разрыв в человеческих ресурсах остается долгосрочным тормозом расширения.

Сегментный анализ

По типу продукта: повторяющиеся расходные материалы поддерживают денежный поток, но цифровое оборудование ускоряется

Стоматологические расходные материалы командовали 56,23% долей рынка стоматологических устройств Южной Африки в 2024 году, закрепленной универсальным спросом на перчатки, боры, эндодонтические файлы и цементы для фиксации. Повторяющиеся покупки защищают потоки доходов практики от экономической волатильности и заморозки капитальных бюджетов. Однако, линии оборудования набирают обороты с прогнозируемым среднегодовым темпом роста 3,23% до 2030 года, отражая более сильный аппетит к цифровым рентгеновским датчикам, лазерным установкам и кресельным фрезам, способным смягчить задержки лаборатории. Размер рынка стоматологических устройств Южной Африки, привязанный к диагностическому оборудованию, расширяется быстрее всего в категории оборудования, поскольку городские клиницисты тяготеют к КЛКТ, цифровым панорамным и DSLR-системам визуализации, которые улучшают планирование случаев. Беспокойство об отключении нагрузки заставляет покупателей двигаться к устройствам, оснащенным встроенными батареями или режимами ожидания с низким энергопотреблением.

Рост терапевтического оборудования возглавляется фрезерными станками CAD/CAM, показывающими двузначные траектории, движимые экономикой реставрации за одно посещение и удобством пациентов. Практики подсчитывают, что каждая фрезерованная внутри коронка компенсирует две поездки курьера среди инфляции топлива и заторов движения, поддерживая прибыльность. Материалы для имплантологии - особенно конусообразные титановые фиксаторы и керамические абатменты - сообщают о прочном внедрении среди клиник медицинского туризма, получая выгоду от объединенных пакетов хирургических направляющих, оптимизированных для цифровых рабочих процессов. Поставщики традиционного альгината и обычных ложек для оттисков сталкиваются с постепенной эрозией, поскольку внутриротовые сканеры проникают в практики среднего уровня. Тем не менее, заказы расходных материалов остаются устойчивыми, поскольку рабочие процессы, поддерживаемые сканером, переводят спрос на тела сканирования, модельные смолы и блоки из диоксида циркония, а не полностью устраняют потребление поставок.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По лечению: протетический анкер сталкивается с ортодонтическим импульсом

Протезные услуги сохранили 33,50% доли рынка стоматологических устройств Южной Африки в 2024 году благодаря высокому бремени потери зубов, травм и беззубых случаев в стране. Реставрации на имплантатах командуют премиальными сборами и стимулируют продажи хирургических моторов, наборов имплантатов и керамических блоков. Программы прозрачных элайнеров, однако, выдвигают ортодонтию в передовую часть кривой роста с прогнозируемым среднегодовым темпом роста 4,01% до 2030 года. Агрессивный маркетинг в социальных сетях брендов элайнеров и сниженная стигма вокруг ортодонтии для взрослых расширили пул подходящих пациентов, особенно в возрастной когорте 25-45 лет. Сдвиг способствует цифровым сканерам для ортодонтических записей и программному обеспечению 3-D планирования, которое упрощает изготовление элайнеров.

Эндодонтические объемы остаются стабильными, поскольку распространенность кариеса остается высокой, однако инновации фокусируются на системах возвратно-поступательного движения файлов, которые сокращают время кресла и снижают усталость инструментов - ключевое в контексте, где пропускная способность оператора имеет значение во время прерывистого электроснабжения. Принятие пародонтического лечения диодных лазеров и ультразвуковых скалеров сосредоточено на повышении клинической эффективности и снижении послеоперационного дискомфорта, косвенно поднимая удержание пациентов. Доля рынка стоматологических устройств Южной Африки, занимаемая имплантатами и абатментами, продолжает расширяться, поскольку туризм и демографическое старение сходятся, создавая побочный спрос на материалы для костной пластики и наборы для управляемой хирургии, которые легко интегрируются с КЛКТ-визуализацией.

По конечному пользователю: клиники управляют повестками дня закупок

Независимые и корпоративные стоматологические клиники вместе составили 52,67% рынка стоматологических устройств Южной Африки в 2024 году и будут прогрессировать со среднегодовым темпом роста 3,71% до 2030 года. Сегмент клиник контролирует решения о распределении времени кресла, делая его основным каналом для производителей, запускающих новые технологии. Крупные сети применяют строгие карты поставщиков, покрывающие энергоэффективность, совместимость цифрового рабочего процесса и соглашения об уровне обслуживания, тем самым формируя отраслевые стандарты.

Больницы продолжают покупать более дорогие КЛКТ-комплекты для челюстно-лицевой хирургии и случаев стоматологической травмы в отделениях неотложной помощи, создавая концентрированные скачки спроса, а не последовательные потоки заказов. Академические институты занимают технологический авангард, пилотируя диагностику с помощью искусственного интеллекта и 3-D биопечать, но вносят ограниченный объем доходов. Тем не менее, их одобрения часто ускоряют последующее принятие среди частных практик. Продвижение корпоративных сетей к облачной аналитике запасов создает возможности для моделей пополнения расходных материалов точно в срок, которые сокращают дефициты, вызванные задержками транспорта во время отключений электроэнергии.

Географический анализ

Городские хабы - Йоханнесбург, Кейптаун и Дурбан - действуют как испытательные площадки для цифровых рабочих процессов, захватывая большую часть ранних продаж кресельных фрез, диодных лазеров и КЛКТ-оборудования. Конкурентная плотность и более высокий располагаемый доход позволяют клиникам брать премиальные сборы, которые подписывают быстрый возврат инвестиций. Надежная оптоволоконная инфраструктура поддерживает уровни принятия облачной ЭМС, которые теперь превышают 70% среди городских специалистов, обеспечивая беспрепятственные передачи файлов в лаборатории, расположенные в других провинциях. Тем не менее, даже клиники высшего уровня теряют клинические часы, когда отключение нагрузки синхронизируется с пиковыми блоками назначений, подчеркивая универсальную зависимость от надежного питания.

Сельские и пригородные регионы рассказывают контрастную историю скелетных трудовых ресурсов и минимальных капитальных бюджетов. Здесь соотношение стоматолог-население колеблется около 1:22 000, усугубляя барьеры доступа, созданные длинными расстояниями путешествий и непоследовательным электричеством. Финансируемые правительством мобильные стоматологические подразделения, каждое оснащенное портативными рентгеновскими генераторами и батареями, установленными на кресле, пытаются преодолеть разрыв, проводя скрининги, экстракции и фторидные процедуры. Поставщики, которые разрабатывают легкие, прочные устройства, рассчитанные на ухабистые дороги и ограниченную техническую поддержку, находят растущую нишу.

Приграничные районы, такие как Лимпопо и Мпумаланга, используют близость к зонам охвата САДК для культивирования имплантационного и косметического туризма. Клиники в этих провинциях запасают передовые наборы инструментов для имплантации и конусно-лучевые системы, настроенные для быстрых окон планирования, которые соответствуют коротким пребываниям путешественников. Многоязычные команды приема и прозрачные в ценах пакетные предложения помогают конвертировать международные запросы в бронирования кресел. Эти региональные модели заставляют производителей диверсифицировать портфолио продуктов: ультрапортативные устройства для аутрича, премиальные КЛКТ-стеки для городских флагманов и сканеры среднего диапазона для пригородных генералистов.

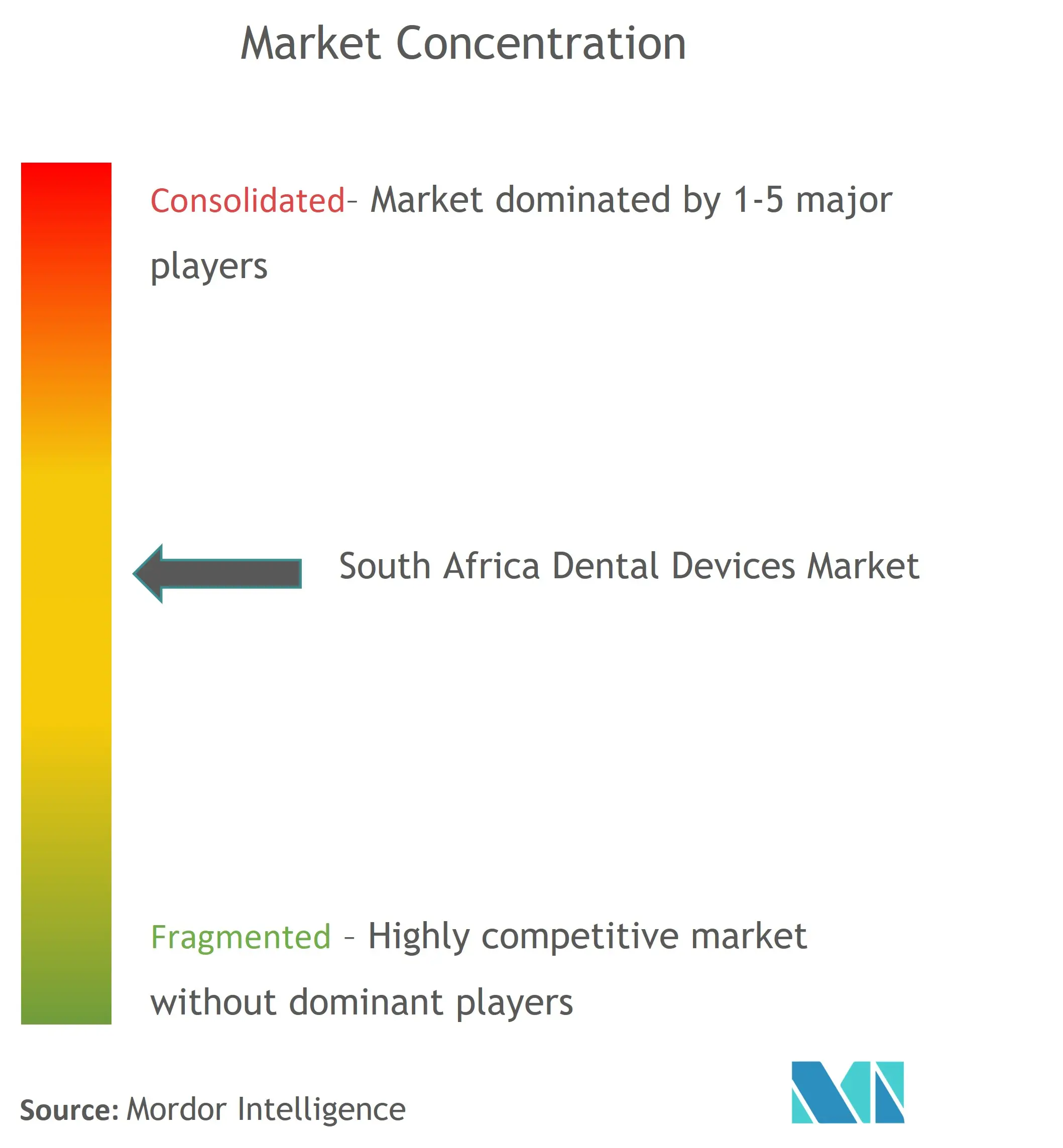

Конкурентная среда

Глобальные лидеры доминируют в сегментах высокоспецифичного оборудования в рамках рынка стоматологических устройств Южной Африки, в то время как местные дистрибьюторы остаются критическими привратниками для логистики, обслуживания и соответствия нормативным требованиям. Dentsply Sirona, Straumann Group и Henry Schein продолжают использовать глобальные пайплайны исследований и разработок, выпуская циклы обновлений, которые интегрируют облачную аналитику и планирование реставрации, управляемое искусственным интеллектом. Подразделение корпоративных решений Straumann теперь нацелено на стоматологические сервисные организации напрямую, объединяя имплантаты, сканеры и программное обеспечение для планирования кресла под многолетние сервисные контракты.

Отечественные игроки сосредоточены на дистрибуторстве и нишевом производстве, где Southern Implants экспортирует биологически управляемые конструкции фиксаторов, сделанные в Гаутенге, в более чем 30 стран. Wright-Millners, крупнейший национальный дистрибьютор, управляет региональными депо, которые смягчают замедления доставки, вызванные заторами на дорогах или простоем склада, вызванным отключением электричества. Зарубежные бренды партнерятся с этими местными каналами для обеспечения доступности запчастей в тот же день, что является ключевым дифференциатором, когда клиники сталкиваются с потерей доходов каждый час, когда система КЛКТ простаивает.

Стратегические инвестиции все больше сосредоточены на функциях стабильности питания, удаленной диагностике и программах расходных материалов в стиле подписки, которые сглаживают денежные потоки для операторов, навигирующих по волатильным колебаниям обменного курса. Реструктуризация Dentsply Sirona в 2025 году отдает приоритет расширению цифрового рабочего процесса и контролю затрат, поддерживая расходы на исследования и разработки на уровне примерно 4% от глобальных чистых продаж, подчеркивая премию, размещенную на инновациях, несмотря на макроэкономическую неопределенность. Возможности белого пространства сохраняются для устройств бережливой инженерии, способных к устойчивой производительности при прерывистом питании и бережливом укомплектовании персоналом.

Лидеры отрасли стоматологических устройств Южной Африки

-

3M

-

Straumann Holding AG

-

Dentsply Sirona

-

Henry Schein Inc.

-

Zimmer Biomet

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Декабрь 2024: Министерство здравоохранения Южной Африки опубликовало национальную политику здоровья полости рта, интегрирующую стоматологию в службы первичной помощи и сигнализирующую о долгосрочных закупках базовых портативных устройств

- Октябрь 2024: Smile Club South Africa опубликовал комплексный анализ трансформационного воздействия цифровых технологий, особенно внутриротовых сканеров, на стоматологические практики в стране

Объем отчета по рынку стоматологических устройств Южной Африки

Согласно объему отчета, стоматологические устройства являются инструментами, используемыми стоматологами для предоставления стоматологических процедур. Они включают инструменты для исследования, манипулирования, лечения, восстановления и удаления зубов и окружающих оральных структур. Стандартные инструменты - это инструменты, используемые для исследования, восстановления и извлечения зубов и манипулирования тканями. Рынок стоматологических устройств Южной Африки сегментирован по продукту (общее и диагностическое оборудование (стоматологические лазеры, радиология, оборудование стоматологического кресла, другое общее и диагностическое оборудование), стоматологические расходные материалы (стоматологические биоматериалы, стоматологические имплантаты, коронки и мосты, другие стоматологические расходные материалы) и другие стоматологические устройства), лечению (ортодонтическое, эндодонтическое, пародонтологическое и протезирование), конечному пользователю (больницы, клиники и другие конечные пользователи). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Диагностическое оборудование | Стоматологический лазер | Лазеры для мягких тканей |

| Лазеры для твердых тканей | ||

| Радиологическое оборудование | Экстраоральное радиологическое оборудование | |

| Внутриротовое радиологическое оборудование | ||

| Стоматологическое кресло и оборудование | ||

| Терапевтическое оборудование | Стоматологические наконечники | |

| Электрохирургические системы | ||

| Системы CAD/CAM | ||

| Фрезерное оборудование | ||

| Литейная машина | ||

| Другое терапевтическое оборудование | ||

| Стоматологические расходные материалы | Стоматологический биоматериал | |

| Стоматологические имплантаты | ||

| Коронки и мосты | ||

| Другие стоматологические расходные материалы | ||

| Другие стоматологические устройства | ||

| Ортодонтическое |

| Эндодонтическое |

| Пародонтологическое |

| Протезирование |

| Стоматологические больницы |

| Стоматологические клиники |

| Академические и исследовательские институты |

| Академические и исследовательские институты |

| По продукту | Диагностическое оборудование | Стоматологический лазер | Лазеры для мягких тканей |

| Лазеры для твердых тканей | |||

| Радиологическое оборудование | Экстраоральное радиологическое оборудование | ||

| Внутриротовое радиологическое оборудование | |||

| Стоматологическое кресло и оборудование | |||

| Терапевтическое оборудование | Стоматологические наконечники | ||

| Электрохирургические системы | |||

| Системы CAD/CAM | |||

| Фрезерное оборудование | |||

| Литейная машина | |||

| Другое терапевтическое оборудование | |||

| Стоматологические расходные материалы | Стоматологический биоматериал | ||

| Стоматологические имплантаты | |||

| Коронки и мосты | |||

| Другие стоматологические расходные материалы | |||

| Другие стоматологические устройства | |||

| По лечению | Ортодонтическое | ||

| Эндодонтическое | |||

| Пародонтологическое | |||

| Протезирование | |||

| По конечному пользователю | Стоматологические больницы | ||

| Стоматологические клиники | |||

| Академические и исследовательские институты | |||

| Академические и исследовательские институты | |||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер рынка стоматологических устройств Южной Африки?

Прогнозируется, что рынок стоматологических устройств Южной Африки зарегистрирует среднегодовой темп роста 6,6% в течение прогнозируемого периода (2025-2030)

Кто являются ключевыми игроками на рынке стоматологических устройств Южной Африки?

3M, Straumann Holding AG, Dentsply Sirona, Henry Schein Inc. и Zimmer Biomet являются основными компаниями, работающими на рынке стоматологических устройств Южной Африки.

Какие годы покрывает этот рынок стоматологических устройств Южной Африки?

Отчет покрывает исторический размер рынка стоматологических устройств Южной Африки за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка стоматологических устройств Южной Африки на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: