Размер и доля рынка дди-решений

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

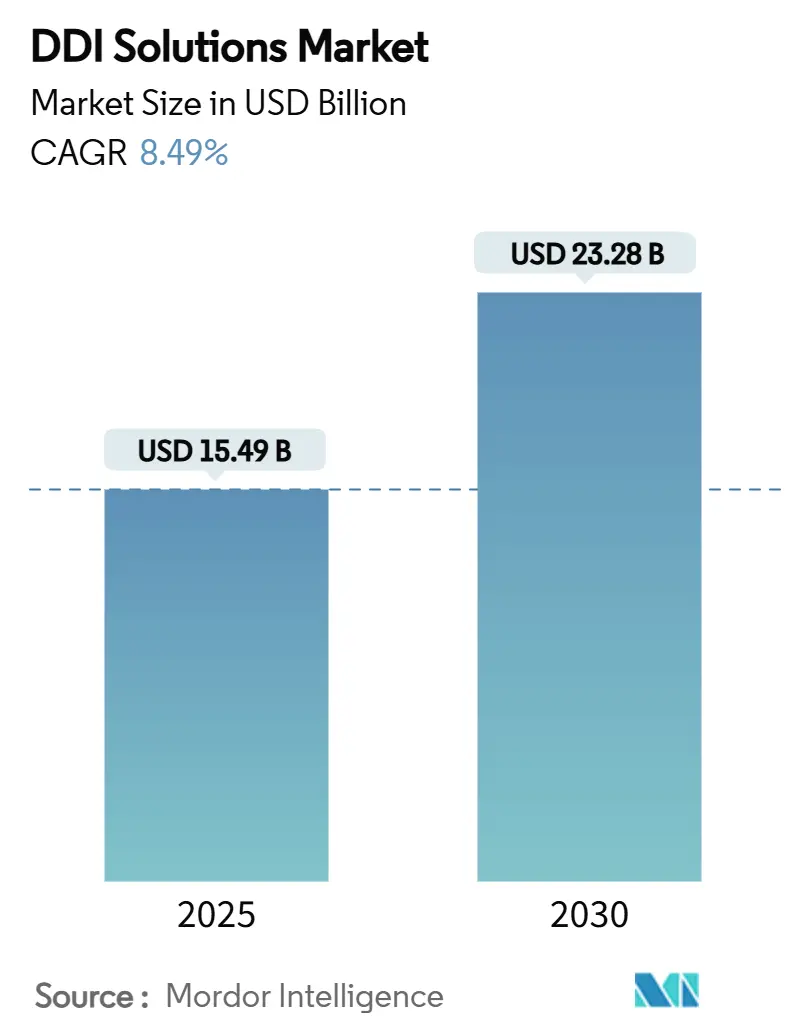

| Размер Рынка (2025) | 15.49 Миллиардов долларов США |

| Размер Рынка (2030) | 23.28 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.49% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка дди-решений от Mordor интеллект

Рынок дди-решений имеет текущую стоимость 15,49 млрд долл. США и, по прогнозам, достигнет 23,28 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 8,49%. Мандаты по внедрению IPv6, правительственные директивы ноль Trust и быстрое расширение подключенных устройств поддерживают эту восходящую траекторию. Усиленное регулирование безопасности, такое как директива NIS2 Европейского союза, позиционирует дди-платформы как инструменты соответствия требованиям, а также как инфраструктурные основы. Организации, переносящие рабочие нагрузки в гибридные мультиоблачные среды, отдают предпочтение программным решениям, которые упрощают оркестрацию при снижении общей стоимости владения. Стратегические партнерства поставщиков с гиперскейловыми облачными провайдерами усиливают переход к единому дди-управлению в публичных облаках, частных центрах обработки данных и граничных сайтах.

Ключевые выводы отчета

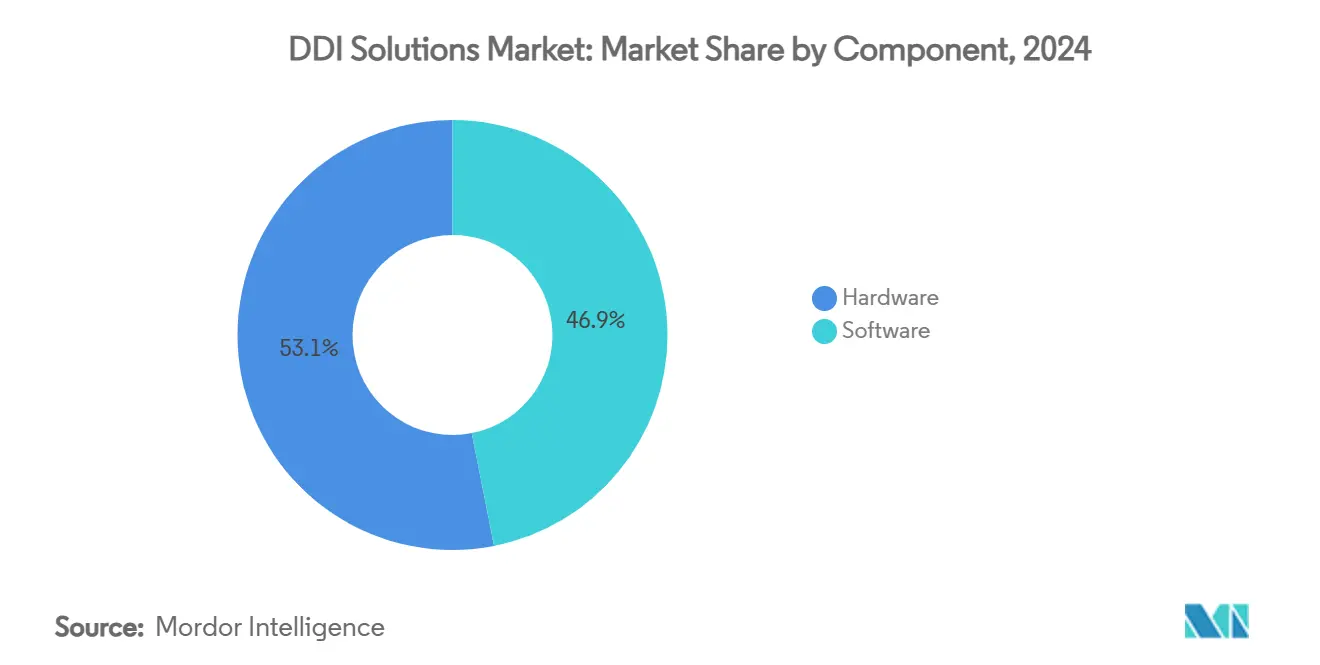

- По компонентам программное обеспечение занимало 53,1% доли рынка дди-решений в 2024 году и растет со среднегодовым темпом роста 8,9% до 2030 года.

- По модели развертывания облачные развертывания занимали 65,7% доли размера рынка дди-решений в 2024 году и развиваются со среднегодовым темпом роста 10,7% до 2030 года.

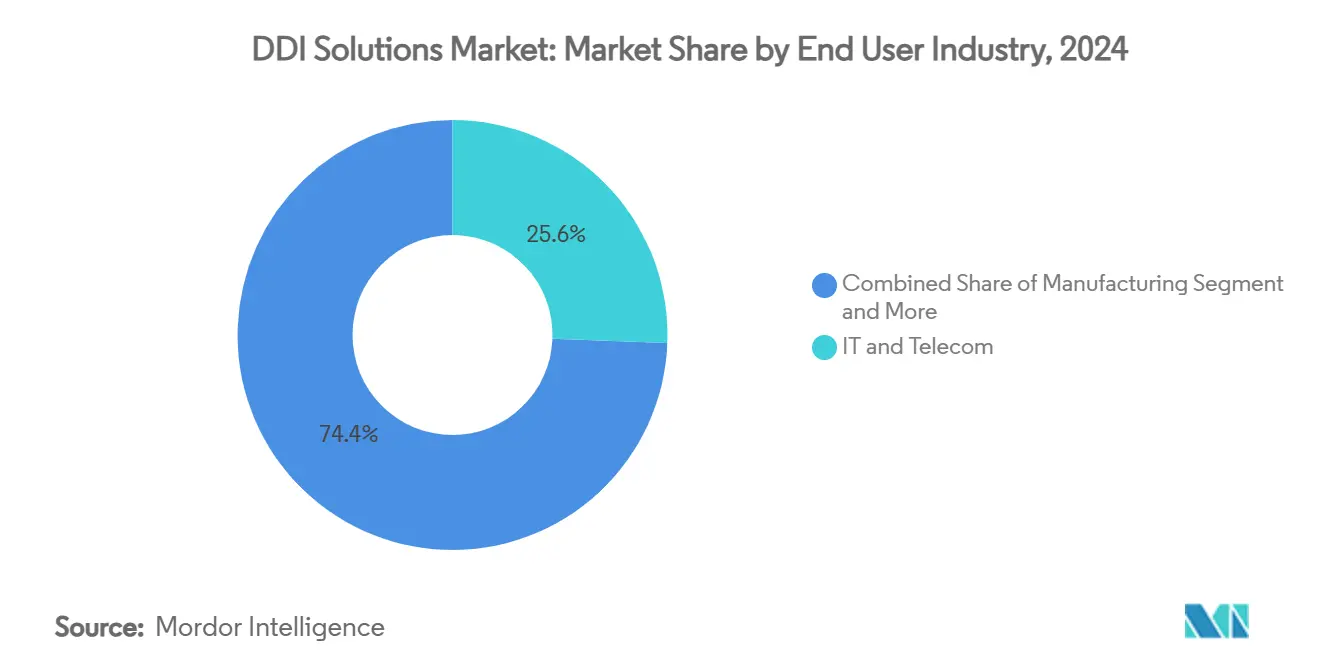

- По отрасли конечного пользователя ИТ и телекоммуникации лидировали с долей выручки 25,6% в 2024 году, в то время как здравоохранение и науки о жизни растет быстрее всего со среднегодовым темпом роста 9,2% до 2030 года.

- По применению сетевая автоматизация захватила 38,2% размера рынка дди-решений в 2024 году; приложения безопасности и ноль Trust растут со среднегодовым темпом роста 9,7% до 2030 года.

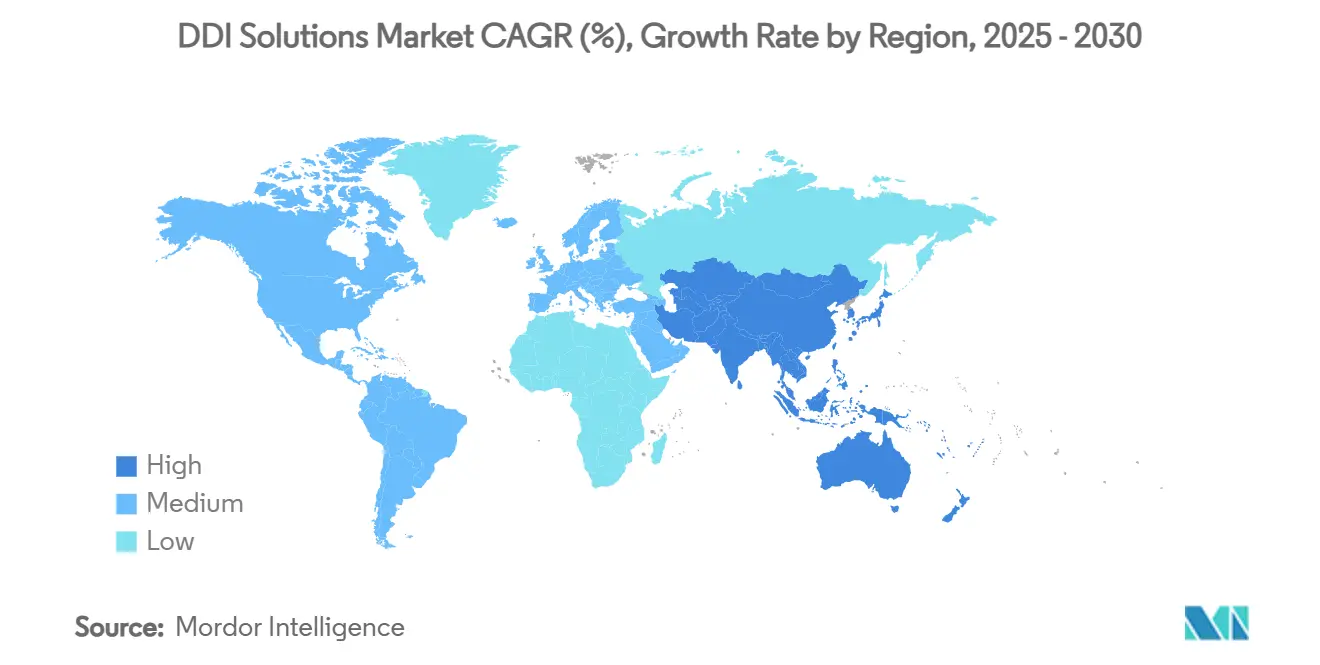

- По географии Северная Америка составляла 34,8% доли рынка дди-решений в 2024 году, а Азиатско-Тихоокеанский регион демонстрирует самый высокий региональный среднегодовой темп роста 8,7% до 2030 года.

Глобальные тенденции и аналитика рынка дди-решений

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск объема IP-адресов, обусловленный облаком и Интернетом вещей | +2.10% | Глобальный, с лидерством внедрения в АТР | Средний срок (2-4 года) |

| Усиленные регулирования безопасности данных и приватности | +1.80% | Европа и Северная Америка, расширяющиеся до Азиатско-Тихоокеанского региона | Долгий срок (≥ 4 лет) |

| Ускоренный переход на IPv6 в корпорациях | +1.50% | Глобальный, с правительственными мандатами в США и ЕС | Средний срок (2-4 года) |

| Спрос на сетевую автоматизацию в ноль-трогать Ops | +1.30% | Северная Америка и ЕС, появляющийся в Азиатско-Тихоокеанском регионе | Долгий срок (≥ 4 лет) |

| Правительственные мандаты кибербезопасности ноль-Trust | +1.00% | Федеральные агентства США, расширяющиеся до коммерческого сектора | Короткий срок (≤ 2 лет) |

| Развертывания 5 г и периферийный, усиливающие сложность дди | +0.80% | Ядро Азиатско-Тихоокеанского региона, распространение в Северную Америку | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск объема IP-адресов, обусловленный облаком и Интернетом вещей

Экспоненциальный рост подключенных конечных точек заставляет предприятия управлять разросшимися адресными пространствами, которые охватывают локальные центры обработки данных, множественные публичные облака и появляющиеся граничные местоположения. Подъем Малайзии как регионального хаба центров обработки данных, поддерживаемый инвестициями Google и Nvidia, иллюстрирует масштаб сетевого масштабирования, происходящего в настоящее время. По прогнозам, рынок центров обработки данных Азиатско-Тихоокеанского региона будет развиваться со скоростью 12,6% в год до 2032 года, подчеркивая острую потребность в автоматизированной оркестрации IP-адресов в гетерогенной инфраструктуре.[1]International Society для производительность улучшение, "азия-тихоокеанский Данные-центр прогноз 2025-2032," ispi.org дди-платформы, обеспечивающие обнаружение в реальном времени, провизионирование на основе политик и глубокую аналитику, поэтому становятся базовыми инструментами для цифрового расширения.

Усиленные регулирования безопасности данных и приватности

Мандаты безопасности поднимают дди из служебной утилиты до переднего контроля. Директива NIS2 обязывает провайдеров DNS-услуг сообщать об инцидентах в течение 24 часов и налагает штрафы до 10 млн евро (11,79 млн долл. США) за несоблюдение.[2]европейский Commission, "NIS2 Directive Overview," europa.eu В Соединенных Штатах Исполнительный приказ 14144 инструктирует федеральные агентства шифровать DNS-трафик как часть внедрения ноль Trust. Предприятия поэтому обращаются к дди-пакетам, интегрирующим адаптивную разведку угроз, шифрование DNS-Над-HTTPS и автоматизированную отчетность о соответствии.

Ускоренный переход на IPv6 в корпорациях

Глобальное истощение IPv4-адресов и правительственные крайние сроки ускоряют планы миграции на IPv6. Управление по управлению и бюджету США требует от агентств завершить существенное включение IPv6 к 2025 году, что побуждает к аналогичным шагам в смежных секторах. Китай также отдает приоритет IPv6 для поддержки стратегии цифровой экономики, несмотря на более широкие макроэкономические давления. Предприятия зависят от дди-движков, поддерживающих двухстековую операцию, автоматизированный перевод адресов и синхронизацию политик во время поэтапных переходов.

Спрос на сетевую автоматизацию в Zero-Touch Ops

Операционные команды стремятся заменить повторяющиеся сетевые задачи автоматизацией с замкнутым циклом. Cisco недавно представила ИИ-агентов, способных выполнять рутинные изменения конфигурации на машинной скорости, облегчая нехватку персонала и снижая риск сбоев. Поставщики дди встраивают аналогичные модули машинного обучения для предсказания конфликтов адресов, предложения исправлений и запуска обновлений политик. Эти возможности согласуются с DevOps-конвейерами, обеспечивая последовательное сетевое провизионирование через парадигмы инфраструктуры как кода.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сжатые ИТ-бюджеты и воспринимаемый риск развертывания | -1.20% | Глобальный, особенно предприятия среднего рынка | Короткий срок (≤ 2 лет) |

| Нехватка квалифицированных специалистов дди и DNS-безопасности | -0.90% | Северная Америка и ЕС, появляющаяся в Азиатско-Тихоокеанском регионе | Долгий срок (≥ 4 лет) |

| Препятствия интеграции мультиоблака и API-совместимости | -0.70% | Глобальный, затрагивающий организации, ориентированные на облако | Средний срок (2-4 года) |

| Страхи привязки к поставщику среди проприетарных платформ | -0.50% | Корпоративный сегмент глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Сжатые ИТ-бюджеты и воспринимаемый риск развертывания

Вызванная тарифами инфляция аппаратного обеспечения сжимает капитальные бюджеты. Прогнозируемое повышение цен на 8-20% на сетевое оборудование угрожает вдвое сократить ожидаемый рост ИТ-расходов в 2025 году.[3]Firstbase, "2025 Tariff Impact на это Hardware," firstbase.io Предприятия среднего размера продлевают циклы обновления аппаратного обеспечения и откладывают обновления дди для сохранения денежных средств. Опасения по поводу нарушений обслуживания во время миграций дополнительно замедляют внедрение. Поставщики отвечают моделями подписки, поэтапными развертываниями и ценообразованием на основе результатов для прояснения возврата инвестиций.

Нехватка квалифицированных специалистов DDI и DNS-безопасности

По оценкам, свыше миллиона незаполненных позиций в кибербезопасности по всему миру включают острую нехватку в DNS-экспертизе. SolarWinds сообщает, что практики беспокоятся о рисках качества данных при автоматизации сетевых задач, выявляя пробелы в знании продвинутых протоколов. Ограниченные человеческие ресурсы увеличивают временные рамки проектов и повышают стоимость внедрения, особенно для индивидуальных ноль Trust DNS развертываний. Программы обучения и управляемые услуги направлены на преодоление разрыва, но не могут масштабироваться так же быстро, как спрос.

Сегментный анализ

По компонентам: доминирование программного обеспечения стимулирует инновации

Программное обеспечение составляло 53,1% рынка дди-решений в 2024 году и, по прогнозам, будет расширяться со среднегодовым темпом роста 8,9% до 2030 года. Поставщики упаковывают управление IP-адресами, аналитику безопасности DNS и автоматизацию DHCP как микросервисы, работающие в любом облаке, устраняя необходимость в специализированных устройствах. Universal дди Suite от Infoblox предлагает единую плоскость управления, охватывающую AWS, Microsoft Azure и Google Облако. Сегмент программного обеспечения выигрывает от более низких первоначальных затрат, автоматических обновлений версий и API-расширяемости, которая согласуется с DevOps-рабочими процессами. Аппаратные решения остаются актуальными для чувствительных к задержкам граничных сайтов, но сталкиваются с давлением на маржу по мере развития виртуализации.

Растущая зависимость от алгоритмов машинного обучения усиливает лидерство программного обеспечения. Предиктивное обнаружение конфликтов, валидация политик на основе намерений и самовосстанавливающиеся DNS-возможности дифференцируют премиальные предложения. Поскольку организации стремятся к облачно-нативным архитектурам, они предпочитают подписочное лицензирование, которое преобразует капитальные расходы в операционные расходы, дополнительно поддерживая расширение доходов от программного обеспечения. Сегмент программного обеспечения поэтому лежит в основе приоритизации дорожных карт продуктов для действующих и появляющихся поставщиков.

По модели развертывания: облачная трансформация ускоряется

Облачные развертывания составляли 65,7% размера рынка дди-решений в 2024 году и, по прогнозам, будут расти со среднегодовым темпом роста 10,7% до 2030 года. Зрелые мультиоблачные предприятия сообщают о 22% экономии затрат при централизации дди-управления между провайдерами. Гиперскейлеры добавили мощности центров обработки данных в десяти странах в 2025 году, предоставляя клиентам локальные профили задержки при соблюдении законов о суверенитете данных. Эти факторы поощряют прямое потребление облачных дди-услуг.

Гибридные модели тем не менее остаются распространенными. Фирмы финансовых услуг и оборонные агентства сохраняют локальные DNS-корни для контроля политик, делегируя вторичные зоны облачным хостам. Периферийные вычисления дополнительно диверсифицируют решения о развертывании, поскольку 5 г и йот случаи использования требуют локализованных DHCP-услуг. Поставщики поэтому инвестируют в портативные плоскости управления, которые синхронизируют политики через SaaS, контейнерные и аппаратные отпечатки, обеспечивая последовательное управление независимо от местоположения.

По отрасли конечного пользователя: здравоохранение выходит как лидер роста

ИТ и телекоммуникации сохранили 25,6% долю выручки на рынке дди-решений в 2024 году благодаря раннему принятию сетевой автоматизации. Здравоохранение и науки о жизни продвигается вперед как самая быстрорастущая вертикаль со среднегодовым темпом роста 9,2%, прогнозируемым до 2030 года. Подключенные медицинские устройства, расширение телемедицины и строгие законы о конфиденциальности - все это повышает сложность управления адресами. Инциденты с программами-вымогателями затронули 25,6 млн записей пациентов в 2024 году, усиливая спрос на защиту на уровне DNS. Детская больница Дейтона, например, развернула средства защиты ноль-trust DNS от Cisco для изоляции вредоносного ПО без нарушения клинических рабочих процессов.

Производство следует, поскольку программы Индустрии 4.0 сходят операционные технологии и ИТ-сети, стимулируя потребность в детерминистических DHCP-услугах на производственном участке. Сегменты розничной торговли и bfsi отдают приоритет омниканальному взаимодействию с клиентами и соответствию регуляторным требованиям соответственно, оба требующие устойчивых DNS-архитектур. Сегменты образования, правительства и обороны разделяют фокус на безопасном удаленном доступе, в то время как меньшие отрасли ценят управляемые дди-услуги, которые компенсируют нехватку внутренних навыков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: приложения безопасности набирают обороты

Сетевая автоматизация занимала 38,2% доли размера рынка дди-решений в 2024 году, подчеркивая, как организации стремятся оптимизировать задачи провизионирования. Случаи использования безопасности и ноль Trust, однако, обеспечивают самый быстрый рост со среднегодовым темпом роста 9,7% до 2030 года. Директива Белого дома, которая мандатирует зашифрованный DNS для федеральных систем, сигнализирует о более широком корпоративном повороте к DNS-центричной защите от угроз. Частный превью ноль Trust DNS от Microsoft вводит принуждение границ домена, блокируя вредоносные FQDN до попыток подключения. Эти инициативы преобразуют журналы DNS-запросов в высокоценную телеметрию для команд операций безопасности и стимулируют инвестиции в интегрированные дди-пакеты безопасности.

Рабочие нагрузки виртуализации и облачной оркестрации продолжают выигрывать от абстракции IP-адресов и самообслуживающегося DNS. Проекты трансформации центров обработки данных полагаются на ipam для миграции рабочих нагрузок с минимальным временем простоя. Другие появляющиеся приложения включают аналитику для отчетности возвратных платежей, интеграцию DevSecOps и авторитетные DNS-услуги интернет-масштаба.

Географический анализ

Северная Америка лидировала на рынке дди-решений в 2024 году с 34,8% долей выручки. Федеральные мандаты ноль Trust и зрелость корпоративного облака поддерживают спрос на богатые функциями платформы. Тарифная инфляция цен и макроэкономическая осторожность могут умерить расходы среднего рынка, но миграция на IPv6 остается неотложной под федеральными крайними сроками. Гиперскейлеры продолжают запускать региональные зоны, которые расширяют облачные DNS-отпечатки и поощряют потребление ipam-услуг, доставляемых как SaaS.

Азиатско-Тихоокеанский регион генерирует самый высокий импульс роста со среднегодовым темпом роста 8,7% до 2030 года. Быстрая городская цифровизация, развертывания 5 г и существенное строительство центров обработки данных в Малайзии, Индонезии и Индии создают мультирегиональные вызовы управления адресами. Директива Китая ускорить принятие IPv6 несмотря на экономические встречные ветры поддерживает высокий внутренний спрос. Региональное регуляторное разнообразие, однако, заставляет поставщиков локализовать хостинг и функции резиденции данных для удовлетворения расходящихся правовых требований.

Рамка NIS2 Европы формализует обязательства кибербезопасности в критических секторах, делая управление DNS-рисками приоритетом уровня совета директоров. Бельгия, Венгрия, Хорватия и Латвия достигли раннего законодательного транспонирования, в то время как другие государства-члены остаются в различных стадиях одобрения. Энергетические затраты и осторожная финансовая среда могут ограничить краткосрочное расширение центров обработки данных, но обязательные правила отчетности о нарушениях обеспечивают устойчивые инвестиции в безопасные дди-контроли. Южная Америка, Ближний Восток и Африка предлагают долгосрочный потенциал, но в настоящее время сталкиваются с инфраструктурными и квалификационными вызовами, которые задерживают широкомасштабное развертывание.

Конкурентная среда

Рынок дди-решений характеризуется умеренной фрагментацией. Действующие игроки, такие как Infoblox, Cisco и Microsoft, используют установленные корпоративные отпечатки и расширяются через программные портфели, настроенные для мультиоблачной оркестрации. Чистые поставщики, такие как EfficientIP и BlueCat, дифференцируются специализированной аналитикой безопасности DNS, в то время как стартапы, такие как TCPWave, встраивают искусственный интеллект для предиктивного исправления.

Облачные провайдеры все больше объединяют нативные DNS и IP-адресные услуги, вводя конкурентное ценовое давление на базовую функциональность. Поставщики противодействуют, накладывая продвинутые функции безопасности, автоматизации и соответствия, которые выходят за пределы товарного хостинга зон. Стратегические поглощения продолжаются; ход Nokia на 2,3 млрд долл. США за Infinera усиливает ее оптическую основу, обеспечивая доставку дди-услуг операторского уровня. Межвендорные экосистемные программы, например интеграционный маркетплейс Infoblox, помогают предприятиям сшивать дди-телеметрию в SIEM, SOAR и инструменты управления ИТ-услугами для целостной видимости.

Лидеры индустрии дди-решений

-

Infoblox

-

EfficientIP

-

BlueCat Networks

-

Cisco системы

-

Nokia (VitalQIP)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Microsoft сообщила о выручке за третий квартал 2025 года в размере 70,1 млрд долл. США с 22% ростом Microsoft Облако, добавив сайты центров обработки данных в 10 странах для поддержки облачного спроса на дди.

- Май 2025: Fortinet опубликовала выручку за первый квартал 2025 года в размере 1,54 млрд долл. США, подчеркнув спрос на единые SASE платформы, встраивающие дди-возможности.

- Апрель 2025: Infoblox запустила Universal дди для гибридного облака с интегрированной безопасностью и автоматизацией.

- Март 2025: Cisco представила ИИ-агентов для автономной конфигурации сети, включая автоматизацию дди-рабочих процессов.

Область применения глобального отчета о рынке дди-решений

дди-решения (DNS, DHCP и ipam) представляют собой интеграцию данных плана IP-адресов с живыми фактическими данными, хранящимися в DNS и DHCP серверах, что помогает фирмам быстро направлять разнообразные задачи, связанные с управлением IP-адресами (ipam). Рынок предоставляет функции автоматизации и централизованного управления, которые могут привести к более эффективным сетям и снижению затрат через приложения, такие как сетевая автоматизация, трансформация центров обработки данных и т.д.

Рынок дди-решений (DNS, DHCP и ipam) сегментирован по компонентам (аппаратное обеспечение, программное обеспечение), развертыванию (локальное, облачное), отрасли конечного пользователя (производство, розничная торговля, здравоохранение, науки о жизни, образование, bfsi, ИТ и телекоммуникации, правительство и оборона) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка).

Размеры рынков и прогнозы представлены в денежном выражении (млн долл. США) для всех вышеперечисленных сегментов.

| Аппаратное обеспечение |

| Программное обеспечение |

| Локальное |

| Облачное |

| Производство |

| Розничная торговля |

| Здравоохранение и науки о жизни |

| Образование |

| BFSI |

| ИТ и телекоммуникации |

| Правительство и оборона |

| Другие отрасли |

| Сетевая автоматизация |

| Виртуализация и облачная оркестрация |

| Трансформация центров обработки данных |

| Сетевая безопасность и Zero-Trust |

| Другие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная часть Африки | ||

| По компонентам | Аппаратное обеспечение | ||

| Программное обеспечение | |||

| По модели развертывания | Локальное | ||

| Облачное | |||

| По отрасли конечного пользователя | Производство | ||

| Розничная торговля | |||

| Здравоохранение и науки о жизни | |||

| Образование | |||

| BFSI | |||

| ИТ и телекоммуникации | |||

| Правительство и оборона | |||

| Другие отрасли | |||

| По применению | Сетевая автоматизация | ||

| Виртуализация и облачная оркестрация | |||

| Трансформация центров обработки данных | |||

| Сетевая безопасность и Zero-Trust | |||

| Другие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Юго-Восточная Азия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная часть Африки | |||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка дди-решений?

Рынок дди-решений оценивается в 15,49 млрд долл. США в 2025 году с ожидаемым ростом до 23,28 млрд долл. США к 2030 году.

Какая модель развертывания расширяется быстрее всего?

Облачное развертывание лидирует в росте с прогнозируемым среднегодовым темпом роста 10,7%, занимая 65,7% доли размера рынка дди-решений в 2024 году.

Почему здравоохранение является самым быстрорастущим сегментом конечных пользователей?

Подключенные медицинские устройства, принятие телемедицины и строгие регулирования конфиденциальности подталкивают здравоохранение и науки о жизни к продвинутой DNS-безопасности и автоматизации IP-адресов, что приводит к прогнозу среднегодового темпа роста 9,2%.

Как правительственные мандаты влияют на рынок дди-решений?

Политики, такие как Исполнительный приказ 14144 Соединенных Штатов и европейская директива NIS2, принуждают организации внедрять зашифрованный DNS и отчетность об инцидентах, напрямую повышая спрос на безопасные дди-платформы.

Последнее обновление страницы: